Упаковка багажа командировочные расходы налоговый учет

Обновлено: 18.05.2024

Если оплата билетов командированного работника производятся с банковской карты уполномоченного банком лица и это подтверждено первичными документами (билетами и счетом из гостиницы), то оснований считать, что расходы понесены не командированным лицом, не имеется.

Не вызывает сомнений, что сумма компенсации командировочных расходов должна учитываться в расходах, принимаемых в целях исчисления налога на прибыль. Об этом прямо говорится в подпункте 12 пункта 1 статьи 264 Налогового кодекса РФ, который причисляет их к числу прочих расходов. Однако у налогоплательщиков возникают вопросы по поводу данной категории расходов в тех случаях, когда их оплата производится не наличными, а с использованием банковских карт. Комментируемое письмо является очередным разъяснением чиновников по данной ситуации.

Отправная точка – Трудовой кодекс РФ

Трудовой кодекс РФ (далее – ТК РФ) регулирует не только вопросы оплаты труда, но и порядок возмещения работникам расходов в связи со служебными командировками. Статья 168 Трудового кодекса РФ гласит, что в случае направления в служебную командировку работодатель обязан возмещать работнику расходы, произведенные работником с разрешения или ведома работодателя. Кроме того, во исполнение данной статьи Трудового кодекса РФ постановлением Правительства Российской Федерации от 13.10.2008 № 749 утверждено Положение об особенностях направления работников в служебные командировки, согласно пункту 11 которого работникам возмещаются расходы по проезду и найму жилого помещения, дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), а также иные расходы, произведенные работником с разрешения руководителя организации. Из вышеизложенного финансисты делают вывод, что работодатель обязан в установленном порядке возместить произведенные работником затраты, связанные со служебной командировкой.

Налоговый кодекс РФ – главное факт оплаты уполномоченным лицом

Как нами уже было отмечено, в целях налогообложения прибыли расходы на командировки работников организации, на основании подпункта 12 пункта 1 статьи 264 Налогового кодекса РФ, учитываются в составе прочих расходов. Однако эти расходы, как и все остальные, должны отвечать критериям пункта 1 статьи 252 Налогового кодекса РФ. В частности, они должны быть экономически обоснованы, подтверждены документами, оформленными в соответствии с законодательством Российской Федерации, и произведены для осуществления деятельности, направленной на получение дохода.

Как документально подтвердить командировочные расходы в рассматриваемой нами ситуации Налоговый кодекс РФ прямо не говорит. Поэтому финансисты, рассматривая данный конкретный вопрос, исходят из общих принципов документальной подтвержденности расходов. В частности, они указывают, что документальным подтверждением командировочных расходов в целях налогообложения прибыли будет являться авансовый отчет работника с приложенными к нему надлежащим образом оформленными оправдательными документами, в частности, авиа- или железнодорожными билетами, счетом из гостиницы и т.д. Кроме того, из прилагаемых документов должно быть видно, что затраты на проезд, проживание и т.д. понес именно командированный работник. Это является одним из условий возмещения работодателем командировочных расходов работнику организации. Если такие затраты осуществлены командированным работником с использованием его личной банковской карты, то в этом случае к авансовому отчету нужно приложить оригиналы всех документов, связанных с использованием банковской карты уполномоченного работника, квитанции банкоматов, слипов (квитанция электронного терминала) и др., в которых в обязательном порядке указывается фамилия держателя банковской карты.

. документальным подтверждением командировочных расходов в целях налогообложения прибыли будет являться авансовый отчет работника с приложенными к нему надлежащим образом оформленными оправдательными документами, в частности, авиа- или железнодорожными билетами, счетом из гостиницы и т.д.

В итоге Минфин России делает вполне закономерный вывод, что если оплата проездных документов (билетов) и бронирование гостиницы командированного работника производятся с банковской карты уполномоченного банком лица (читаем - командированного работника) и это подтверждено приложенными к авансовому отчету первичными документами (билетами и счетом из гостиницы), то оснований считать, что расходы понесены не командированным лицом, не имеется. Поэтому финансисты не возражают против учета данных расходов в целях налогообложения прибыли при соблюдении критериев, установленных пунктом 1 статьи 252 Налогового кодекса РФ.

Читаем шире

Читая письмо буквально, можно обратить внимание, что описывая ситуацию, финансисты говорят не об оплате картой командированного лица, а об оплате картой уполномоченного банком (читаем – налогоплательщиком работодателем командировавшим работника) лица. В данном случае можно предположить, что речь идет о том, что расходы по проезду и бронированию гостиницы осуществлены не работником отправляющимся в командировку, а иным специально уполномоченным для этого работодателем лицом (например, работник хозяйственного управления или отдела кадров). В этом случае квалификация самих расходов для целей налогообложения как командировочных никак не меняется. Меняется только лицо их фактически осуществившее (оплатившее). Такое уполномоченное лицо, оплатив предстоящие командировочные расходы другого работника организации, со своего личного карточного счета имеет полное право получить их возмещение от работодателя по самостоятельному авансовому отчету приложив к нему документы подтверждающие бронирование и оплату проезда и оригиналы всех документов, связанных с использованием своей банковской карты. Сам же командировочный работник получит от организации оригиналы (копии) уже оплаченных проездных и гостиничных документов. После возвращения он приложит их к своему авансовому отчету. Естественно он уже не сможет претендовать на их возмещения, так как они уже были оплачены ранее, но его авансовый отчет позволит работодателю на вполне законных основаниях учесть такие затраты в составе командировочных расходов.

Что входит в командировочные расходы в 2020 году и кто устанавливает нормы возмещения командировочных затрат, говорим в данной статье. Также рассмотрим отражение командировочных расходов в бухгалтерском учете. И узнаете, как рассчитать командировочные расходы.

Что входит в перечень командировочных расходов

Возмещению расходов, связанных со служебными командировками, подлежат следующие затраты работника:

Данный перечень составлен с учетом норм трудового законодательства (ТК РФ) и Положения о командировках, утвержденного Правительством РФ.

Оплата командировочных расходов

Срок выплаты командировочных расходов – до начала поездки. Он может быть установлен в организационно-распорядительном документе компании.

Также работодатель может закрепить во внутреннем регламенте необходимость подачи предварительного расчета, служебной записки, заявления на командировочные расходы или разработку сметы командировочных расходов, образцы которых желательно закрепить в локальном акте.

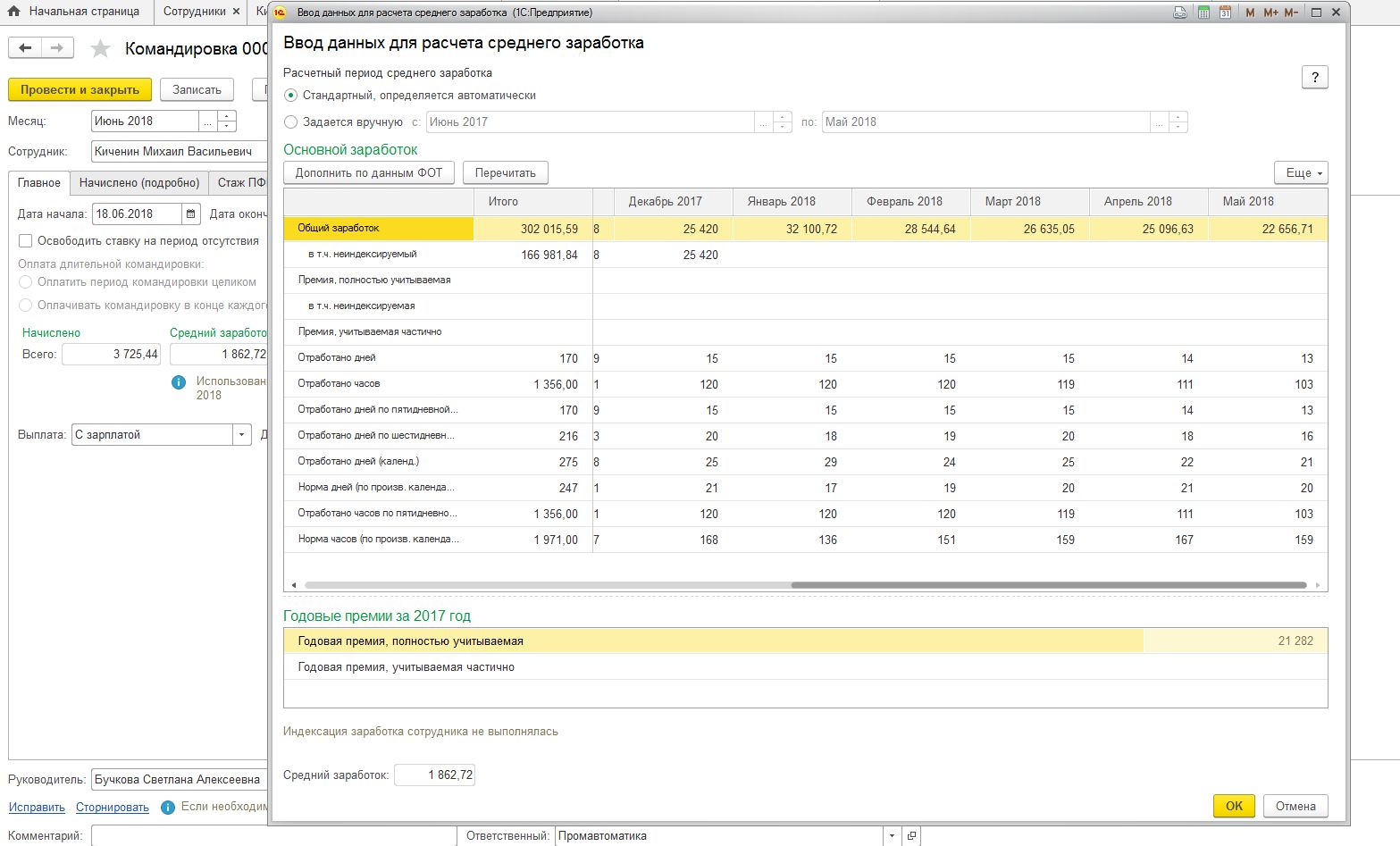

Помимо суточных и оплаты других командировочных расходов за работником сохраняют среднюю заработную плату.

Нормы командировочных расходов каждая компания устанавливает самостоятельно с учетом своих финансовых возможностей. При этом размер суточных должен покрывать расходы на питание и бытовые траты в командировке.

Бухгалтерский учет командировочных расходов

- по дебету – учитывают все денежные средства, выданные на командировочные и представительские расходы;

- по кредиту – отражают проводки, когда командировочные расходы списаны.

Аванс на расходы на командировку может быть выдан из кассы предприятия, перечислен с расчетного счета на банковскую карту сотрудника или возможно перечисление на специальную корпоративную карту.

Вот примеры проводок:

- Дт 71 – Кт 50: выдано на командировочные расходы. Если перед этим деньги получены в кассу на командировочные расходы, то проводка следующая: Дт 50 – Кт 51;

- Дт 71 – Кт 51: перечислен аванс под отчет с расчетного счета компании;

- Дт 55 – Кт 51: осуществлен перевод на спец счет.

Впоследствии – когда сотрудник будет рассчитываться картой (например, за гостиницу) – бухгалтер отразит следующую операцию: Дт 71 – Кт 55.

Если сотрудник снимет деньги с корпоративной карты (например, на питание), проводка такая: Дт 71 – Кт 55.

В учете командировочные расходы относят на счета затрат (в большинстве случаев).

По окончании служебной поездки работник должен сдать в бухгалтерию правильно оформленный авансовый отчет на командировочные расходы. В этом случае бухгалтер отразит в учете проводку: Дт 26 – Кт 71 (списаны командировочные расходы).

Другие расходы сотрудника в командировке с согласия руководства

Работник имеет право претендовать на возмещение дополнительных командировочных расходов, если они предусмотрены в регламентах компании или трудовом законодательстве.

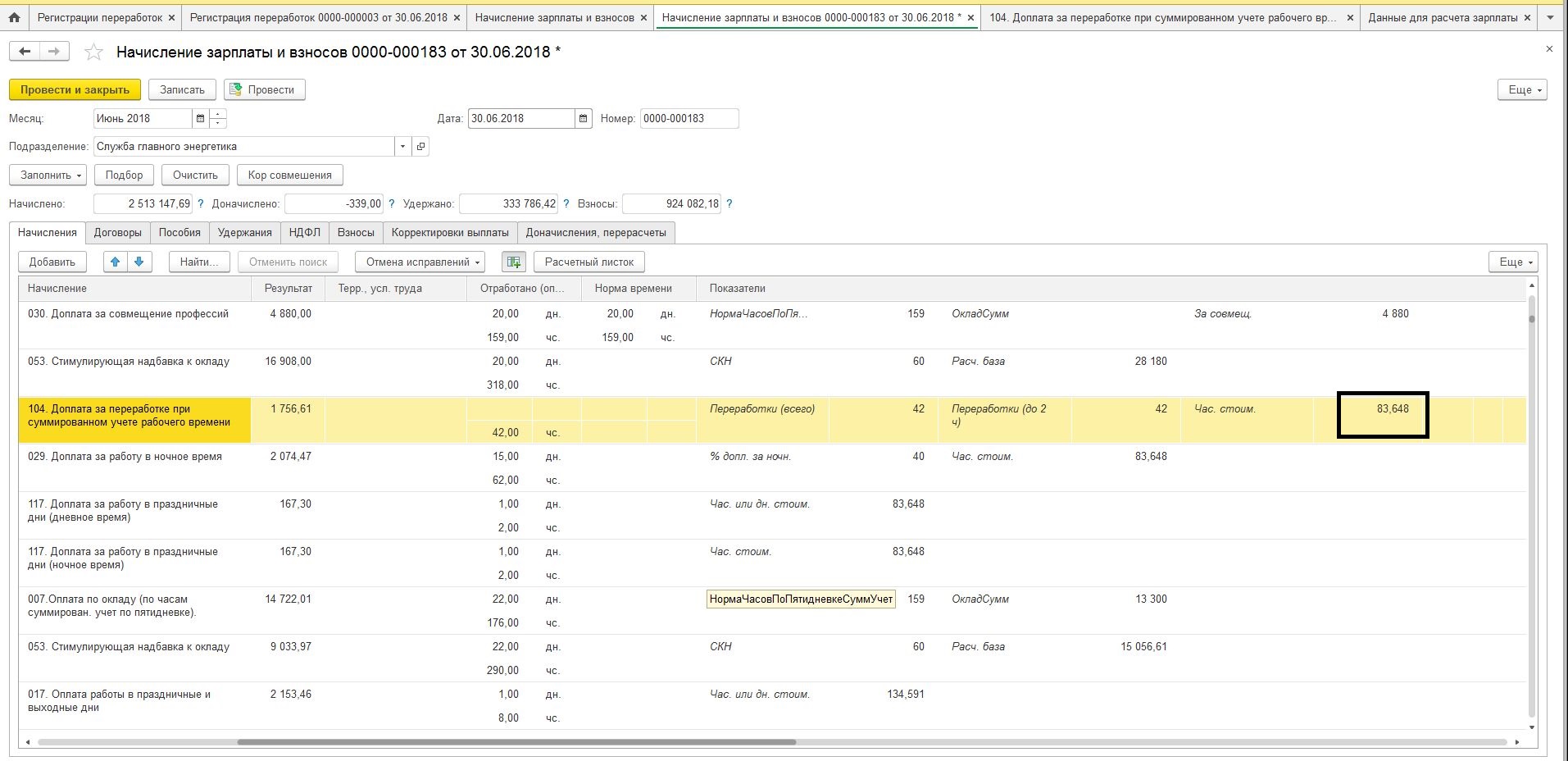

Дополнительно – помимо суточных и проживания – у работника могут быть расходы на такси в командировке.

Также компания может включать в состав командировочных расходов и другие затраты. Так, если сотрудник едет в длительную поездку, то упаковка багажа может входить в командировочные расходы.

Сервисные сборы и штрафы за возврат/обмен билетов (при отсутствии вины командированного) тоже входят в командировочные расходы.

Оплата транспортных расходов в командировке может происходить с учетом норм, установленным по категориям сотрудников. Например, в локальном акте работодатель может закрепить, что руководство компании, включая заместителей директора, имеет право на проезд первым классом в ж/д вагоне и перелет бизнес-классом. Для всех остальных сотрудников – плацкарт и эконом-класс соответственно. И это не будет нарушением оплаты расходов на служебные командировки.

При ревизии командировочных расходов необходимо проверить в первую очередь наличие внутреннего положения о командировках, в котором должны быть прописаны все нормы возмещения доп. расходов.

Оплата командировочных расходов по договору

Подрядчик очень часто хочет получить возмещение дополнительных расходов по договору. В общем случае (п. 2 ст. 709 ГК РФ) цена договора уже включает в себя компенсацию всех издержек исполнителя и его вознаграждение. Однако стороны могут включить условие о возмещении командировочных расходов в договор. Как в этом случае оплачивать командировочные расходы подрядчику?

Условие о компенсации затрат на командировочные расходы имеет смысл тогда, когда исполнителю не известно заранее, сколько он совершит выездов на объект. Однако можно:

- в договоре ограничить сумму возмещения командировочных расходов заказчиком и установить предел;

- заложить сумму на командировочные расходы в сводном сметном расчете.

Также имеет смысл указать в договоре, что относится к командировочным расходам, а также срок отчета по ним. Данные пункты договора помогут обосновать размер командировочных расходов в налоговом учете.

А как оплатить командировочные расходы по договору аудита? Аналогично: включить в договор условие о компенсации командировочных расходов заказчиком.

Итоги

В данной статье представлен обзор, как посчитать командировочные расходы в различных ситуациях и рассмотрены бухгалтерские проводки по затратам на командировки.

Если корпоративная карта привязана к расчетному счету организации, перечисление средств делать не надо. Корпоративная карта, не привязанная к расчетному счету, заносится в справочник Банковские счета .

Следует обратить внимание на заполнение полей:

Проводки по документу

Документ формирует проводку:

- Дт 55.04 Кт 51 — поступление денежных средств на корпоративную карту.

Снятие денежных средств с корпоративной карты подотчетным лицом

Снятие денежных средств с корпоративной карты подотчетным лицом отражается документом Списание с расчетного счета вид операции Перечисление подотчетному лицу в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание .

Проводки по документу

Документ формирует проводку:

- Дт 71.01 Кт 55.04 — выдача денежных средств сотруднику подотчет.

Выдача авиабилетов подотчетному лицу

Авиабилеты, купленные организацией для командировки сотрудника, являются денежными документами. Подробнее о том, что относится к денежным документам, читайте в статье Поступление/выдача денежных документов.

Выдача билетов подотчетному лицу оформляется документом Выдача денежных документов вид операции Выдача подотчетному лицу в разделе Банк и касса — Денежные документы — Денежные документы — кнопка Выдача .

На вкладке Кому следует обратить внимание на заполнение полей:

- Подотчетное лицо — командированный работник, выбирается из справочника Физические лица.

- Выдано — тот же работник, поле используется для заполнения печатной формы.

На вкладке Денежные документы заполняется табличная часть:

- Денежный документ — билеты, выдаваемые работнику, заполняется из справочника Денежные документы .

- Количество — количество.

- Стоимость — стоимость билета.

Проводки по документу

Документ формирует проводку:

- Дт 71.01 Кт 50.03 – выдача билетов сотруднику под отчет.

Документальное оформление

Для документального оформления выдачи денежных документов нет унифицированной формы бланка выдачи денежных документов. Организации могут разработать форму самостоятельно или принять бланк, предложенный 1С.

Расходный ордер можно распечатать по кнопке Расходный ордер — Печать документа Выдача денежных документов . PDF

Авансовый отчет сотрудника о командировке

Нормативное регулирование

Командировочные расходы признаются на дату утверждения авансового отчета как в бухгалтерском (п. 16 ПБУ 10/99), так и налоговом (пп. 12 п. 1 ст. 264 НК РФ, пп. 5 п. 7 ст. 272 НК РФ) учете.

Для принятия командировочных расходов в целях налогового учета они должны быть оформлены в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ).

Суточные признаются в расходах на основании приказа на выплату суточных, копию которого можно приложить к авансовому отчету. Подтверждать суточные расходными документами не требуется (Письмо Минфина РФ от 11.11.2011 N 03-03-06/1/741).

Учет в 1С

Для регистрации авансового отчета сотрудника формируется документ Авансовый отчет в разделе Банк и касса — Авансовые отчеты — кнопка Создать .

В шапке документа указывается:

- Подотчетное лицо — из справочника Физические лица выбирается сотрудник, который отчитывается за выданные ему под отчет денежные средства.

На вкладке Аванс по кнопке Добавить выбираются документы выдачи аванса.

На вкладке Прочее последовательно вносятся все документы, подтверждающие командировочные расходы. Подробнее о заполнении вкладки Прочее.

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 71.01 — принятие к учету расходов на командировку.

- Дт 19.04 Кт 71.01 — принятие к учету НДС по командировочным расходам.

Для того чтобы принять к вычету НДС, предъявленный поставщиком билетов, необходимо, чтобы НДС в билете был выделен отдельной строкой (Письма Минфина РФ от 26.02.2016 N 03‑07‑11/11033, от 30.01.2015 N 03‑07‑11/3522, от 30.07.2014 N 03‑07‑11/37594).

Для регистрации БСО, по которому НДС будет принят к вычету, необходимо установить флажок в поле СФ и БСО . Графа Реквизиты счета-фактуры заполнится автоматически по данным графы Документ (расхода) .

В результате регистрации БСО автоматически будет создан документ Счет-фактура полученный (далее Счет-фактура (бланк строгой отчетности) ). Ссылка на него будет отражена в графе Реквизиты счета-фактуры .

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму авансового отчета в Учетной политике. В 1С используется Авансовый отчет по форме АО-1.

Бланк можно распечатать по кнопке Печать — Авансовый отчет (АО-1) документа Авансовый отчет . PDF

Документ Счет-фактура (бланк строгой отчетности) создается автоматически на основании документа Авансовый отчет и отражается в журнале Счета-фактуры полученные , раздел Покупки — Счета-фактуры полученные .

Если в документе установлен флажок Отразить вычет НДС в книге покупок , то при его проведении будут сделаны проводки по принятию НДС к вычету.

Проводки по документу

Документ формирует проводку:

- Дт 68.02 Кт 19.04 — принятие к вычету НДС по командировочным расходам.

Аналогичным образом регистрируются остальные документы Счет-фактура (бланк строгой отчетности) по Авансовому отчету , представленному работником.

Отчет Книга покупок можно сформировать из раздела Отчеты — Книга покупок . PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС отражается:

Возврат неиспользованных подотчетных средств

Возврат неиспользованных подотчетных средств оформляется документом Поступление наличных вид операции Возврат от подотчетного лица по кнопке Создать на основании — Поступление наличных документа Авансовый отчет . Документ Поступление наличных , созданный таким образом, заполняется автоматически.

Вручную остается заполнить:

- Статья доходов — Возврат от подотчетного лица, Вид движения — Прочие поступления по текущим операциям.

Проводки по документу

Документ формирует проводку:

- Дт 50.01 Кт 71.01 — возврат неиспользованных средств подотчетным лицом.

Документальное оформление

Для документального оформления поступления наличных денег в кассу организации необходимо использовать унифицированную форму Приходный кассовый ордер (КО-1), утв. Постановлением Госкомстата РФ от 18.08.1998 N 88.

Бланк можно распечатать по кнопке Печать — Приходный кассовый ордер (КО-1) документа Поступление наличных . PDF

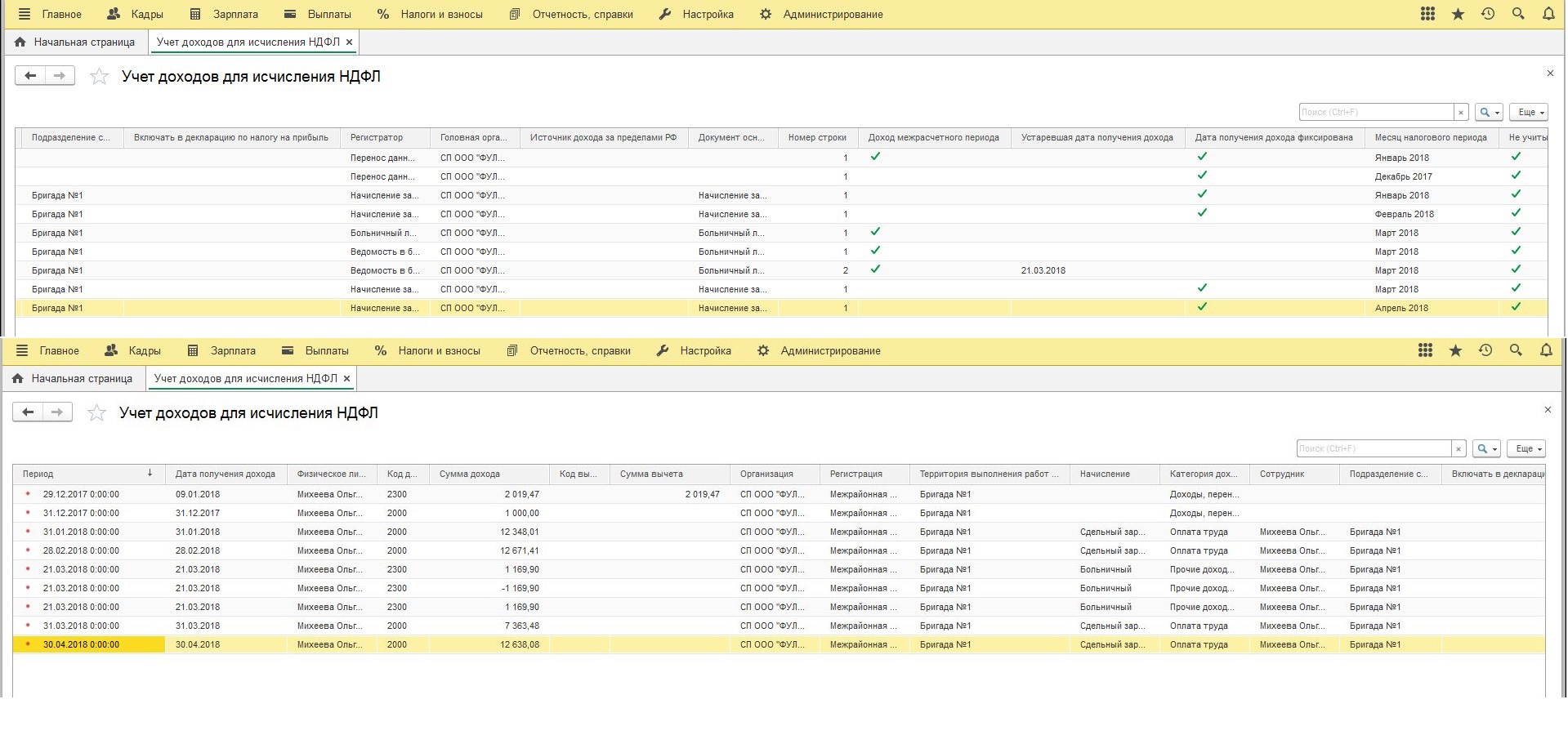

Исчисление НДФЛ и страховых взносов со сверхнормативных суточных

- при командировках на территории РФ — 700 руб. в день;

- при командировках за пределами РФ — 2 500 руб. в день.

Для исчисления НДФЛ и страховых взносов со сверхнормативных суточных необходимо создать новый вид начисления Суточные сверх норм. Настройка нового вида начисления производится в разделе Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления —кнопка Создать .

В разделе НДФЛ :

В разделе Страховые взносы :

- Вид дохода — Доходы, целиком облагаемые страховыми взносами на ОПС, ОМС и соц.страхование, не облагаемые взносами на страхование от несчастных случаев;

В разделе Налог на прибыль, вид расхода по ст. 255 НК РФ :

- переключатель — не включается в расходы по оплате труда .

Исчисление НДФЛ и страховых взносов со сверхнормативных суточных оформляется документом Начисление зарплаты в разделе Зарплата и кадры — Все начисления .

Проводки по документу

Документ формирует проводки:

- Дт 70 Кт 68.01 — удержание НДФЛ с превышения норматива суточных;

- Дт 26 Кт 69.01 — начисление страховых взносов на социальное страхование в ФСС;

- Дт 26 Кт 69.03.1 — начисление страховых взносов в ФФОМС;

- Дт 26 Кт 69.02.7 — начисление страховых взносов на пенсионное страхование в ПФР.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Приобретение ГСМ через подотчетное лицо по безналичному расчету подразумевает использование.Сверхнормативные суточные в 1С ЗУП 8.3 необходимо отражать в целях...

Карточка публикации

(11 оценок, среднее: 4,55 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Совет Министров своим постановлением от 19.03.2019 N 176 утвердил Положение о порядке и размерах возмещения расходов, гарантиях и компенсациях при служебных командировках (далее — Положение). Положение вступило в действие с 23.03.2019.

Любой новый нормативный документ всегда вызывает массу вопросов, тем более документ, который затрагивает не только бухгалтеров, но и интересы большого числа граждан (в командировки ездят многие). Охватить все изменения в статье невозможно, остановимся на некоторых из них.

Сокращение документов при оформлении командировки

Необходимость установления задания на командировку, подготовки письменного отчета о выполнении этого задания, срок его представления и порядок оформления определяются нанимателем . Раньше задание и письменный отчет были обязательными по загранкомандировкам . Нет необходимости вести журнал учета работников, выбывающих в командировку.

Порядок возмещения расходов по проезду к месту командировки и обратно

В случае нахождения работника в месте командировки до начала и (или) после ее окончания в личных целях в выходные дни, государственные и праздничные дни расходы по проезду возмещаются командированному работнику на общих основаниях, а расходы по найму жилого помещения и суточные за эти дни не возмещаются . Следует отметить, что ранее аналогичная норма была предусмотрена при командировках в пределах Республики Беларусь .

К примеру, работник направлен в командировку в г. Москву с 25 по 29 марта. Если он отправится в командировку 23 марта, а вернется 31 марта, проезд ему будет оплачен. Суточные и расходы по найму жилья в этом случае возмещаются с 25 по 29 марта.

При командировках за границу оплачивается проезд (в т.ч. трансфер, такси) до вокзала, аэропорта или пристани, а также с вокзала, аэропорта или пристани к месту отправления, назначения и пересадок на внутренних линиях железнодорожного, воздушного, водного, автомобильного транспорта .

К примеру, работник 25 марта вылетел в г. Кемерово с пересадкой в г. Москве. При наличии подтверждающих документов ему будут оплачены трансфер либо такси из аэропорта Шереметьево в аэропорт Домодедово.

В случае изменения условий командирования, в т.ч. сроков и места командировки, когда командированный работник вынужден приобретать за границей билеты по тарифам бизнес-класса (для следования по измененному маршруту либо возвращения к месту постоянной работы ранее либо позднее первоначально установленного срока), решения нанимателя о приобретении билетов по указанному тарифу не требуется .

К примеру, работник приобрел билеты в командировку в г. Вену на 25 марта и обратно в г. Минск на 27 марта. По служебной необходимости ему пришлось задержаться в г. Вене на 2 дня и вернуться в г. Минск 29 марта. Так как билетов эконом-класса на 29 марта не было, он может обменять билет на билет бизнес-класса на нужную дату без согласования с нанимателем.

При отсутствии у командированного работника билетов к месту командировки и (или) обратно расходы по проезду возмещаются в размере 0,1 базовой величины в каждую сторону, если билеты не были предоставлены принимающей стороной либо он имеет право бесплатного проезда .

К примеру, работник был направлен в командировку в г. Брест с 25 по 28 марта. Билеты на проезд представлены к авансовому отчету не были. В этом случае проезд оплачивается следующим образом:

— Минск — Брест 25 марта — 0,1 х 25,5 руб. (размер базовой величины) = 2,55 руб.;

— Брест — Минск 28 марта — 0,1 х 25,5 руб. (размер базовой величины) = 2,55 руб.

Итого возмещение проезда составит 5,1 руб.

До вступления в силу Положения бухгалтерам приходилось делать достаточно сложный расчет, который производился в соответствии с п. 4 Инструкции N 35 (расстояние между Минском и Брестом бралось на основании Рекомендуемых норм расстояний перевозок пассажиров и грузов между населенными пунктами Республики Беларусь, утвержденных приказом Минтранса от 12.04.2012 N 175-Ц, стоимость 1 км установлена постановлением МАРТ от 27.09.2016 N 29 и составляет 0,02 руб. за 1 км). Сумма возмещения составляла: 342 км х 0,02 руб. = 6,84 руб. в одну сторону.

Командированному работнику могут быть возмещены нанимателем расходы на такси, аренду автомобиля на основании подтверждающих документов в пределах места командировки за границей .

К примеру, по прибытии к месту командирования или заранее по интернету работник может арендовать автомобиль и перемещаться по стране (если в этом есть необходимость) на арендованном автомобиле. В этом случае ему будут оплачиваться топливо, горюче-смазочные материалы, стоянка, проезд по платным дорогам (туннелям, мостам), уплате таможенных сборов и пошлин, страхованию автотранспорта и гражданской ответственности перевозчика, вынужденному мелкому ремонту, мойке транспортного средства. Все эти расходы возмещаются с разрешения нанимателя на основании предъявленных документов .

Порядок возмещения расходов по найму жилого помещения

Возмещение расходов по найму жилого помещения при командировании в пределах Республики Беларусь осуществляется с даты прибытия к месту командировки по дату выбытия из него в размерах, установленных приложением 1 к Постановлению N 176, без представления подтверждающих документов в следующих размерах :

— г. Минск и областные центры — 50 руб. в сутки;

— райцентры — 25 руб. в сутки;

— другие населенные пункты — 20 руб. в сутки.

В случае когда расходы по найму жилого помещения превышают указанные размеры, возмещение производится нанимателем на основании подтверждающих документов, но не выше стоимости одноместного номера в гостинице проживания .

Возмещение расходов по найму жилого помещения за границей осуществляется без представления подтверждающих документов в размерах, установленных в приложении 2 к Положению, включая дату прибытия к месту командировки и дату выбытия из него .

К примеру, при командировании в Литву возмещение расходов составляет 70 евро, в г. Вильнюс — 140 евро, а в г. Каунас и г. Клайпеду — 90 евро. Представлять подтверждающие документы не требуется.

Если принимающая или направляющая сторона оплатила или фактически предоставила жилое помещение, возмещение расходов по найму жилого помещения не производится .

Порядок возмещения суточных

Возмещение суточных командированному работнику за все время пребывания в командировке, включая время нахождения в пути, производится в размерах:

— 9 руб. в сутки — при командировании в пределах Республики Беларусь;

— при командировании за границу — согласно приложению 2 к Положению.

В случае если согласно приглашению принимающая сторона берет на себя расходы, связанные с обеспечением командированного работника питанием и транспортом в пределах места командировки, направляющая сторона выплату суточных не производит, за исключением суточных за время нахождения в пути .

При однодневных командировках возмещение суточных составляет 100% от размеров, установленных в приложениях 1 и 2 .

К примеру, если работник командирован на 1 день в г. Молодечно, ему будут выплачены суточные за этот день в размере 9 руб. (согласно Постановлению Минфина от 16.06.2016 N 48 ему были бы оплачены суточные в размере 3,50 руб.).

При командировании работника в несколько иностранных государств в один день размер суточных определяется исходя из наибольшего размера возмещения суточных, установленного для одного из этих иностранных государств в приложении 2 .

К примеру, работник командирован на 1 день в две страны: Литву и Латвию. Нормы суточных составляют для Литвы 30 евро, для Латвии — 50 евро. Суточные выплачиваются в размере 50 евро.

Порядок возмещения иных расходов

Командированному работнику с разрешения или ведома нанимателя возмещаются иные расходы:

по оформлению и выдаче виз, в т.ч. по оплате услуг, связанных с приемом и обработкой документов для оформления виз;

уплате обязательного сбора (пошлины), взимаемого с граждан в аэропортах;

страхованию от несчастных случаев и болезней на время поездки за границу;

страхованию автотранспорта и гражданской ответственности перевозчика при обязательном представлении подтверждающих документов .

В случае отмены командирования по независящим от командируемого работника причинам возмещение расходов:

по оформлению виз, в т.ч. по оплате услуг, связанных с приемом и обработкой документов для оформления виз;

бронированию мест в гостиницах;

стоимости установленного перевозчиком тарифа при возврате приобретенных проездных документов (билетов) осуществляется в полном объеме на основании подтверждающих документов .

Читайте также: