Уголовное дело по ст 199 ук рф без налоговой проверки

Обновлено: 08.05.2024

Я задалась целью помочь, хотя бы попытаться найти ниточку, за которую можно зацепиться… Есть ли шанс на спасение?

Апелляционное определение Саратовского областного суда по делу №22-111/2017 (22-4315/2016) от 12.01.2017 г.

Адвокаты просили переквалифицировать действия руководителя по ч. 1 ст. 199 УК РФ и применить амнистию. Ведь обвиняемый в процессе предварительного слушания хотел воспользоваться примечанием и оплатить ущерб, причиненный бюджету, но не смог, потому что арестовали все движимое и недвижимое имущество. А тем более, частично погасил ущерб.

Суд применил п. 9 Постановления об амнистии от 24.04.2015 года, и освободил от наказания со снятием судимости.

Максим Заглядкин

-

Практика применения п. 2 ст. 199 УК РФ в части освобождения от ответственности известна и очередной раз останавливаться на ней не буду, просто отмечу здесь одно интересное и спорное судебное решение.

Истечение сроков давности не освобождает от обязательств

Апелляционное определение Архангельского областного суда по делу 33-58/2017 (33-7709/2016) от 12.01.2017г.

Инспекция обратилась в суд с требованием о возмещении ущерба в бюджет с директора компании. В возбуждении уголовного дела по ч.1 ст. 199 УК РФ было отказано, в связи с истечением сроков давности уголовного преследования по пп.3 п.1 ст.24 УПК РФ, то есть по нереабилитирующему основанию. К тому же, в проверяемом периоде, по которому были доначислены пени, недоимки и штрафы, обвиняемый директор не работал в компании. Согласно сведениям из ЕГРЮЛ, директор начал руководить компанией после спорного периода.

Однако, суд установил, что директор являлся единоличным исполнительным органом и в проверяемый период: подписывал договоры поставки, платежные документы. А исковая давность – не имеет значения… С директора взыщут недоимки на основании:

Поэтому истечение срока давности, может спасти обвиняемых только от уголовной ответственности.

Нарушения в рассмотрении дела сработают

Определение ВС РФ №4-КГ16-32 от 22.11.2016 г.

Нижестоящие суды не указали, на основании каких доказательств они пришли к выводу взыскать с обвиняемого по ст. 199.2 УК РФ почти 13,2 млн. рублей. Не привели расчеты суммы ущерба, что является существенным нарушением норм процессуального права. Поэтому дело отправлено на пересмотр в апелляцию.

Апелляционное постановление Волгоградского областного суда Решение по делу 22-283/2017 от 12.01.2017г.

Руководитель компании осужден по ч.1 ст.199 УК РФ и ему назначен штраф. На основании ст.78 УК РФ он освобожден от наказания в связи с истечением срока давности привлечения к уголовной ответственности.

Защита также увидела многочисленные нарушения в рассмотрении дела:

- Отсутствуют доказательства того, что руководитель получал от неустановленных лиц и в неустановленном месте поддельные бухгалтерские документы, а также, что контрагенты являются фирмами-однодневками, не ведущими реальную хозяйственную деятельность. Не доказана фиктивность сделок;

- Директор одного из контрагентов подтвердил сотрудничество с компанией обвиняемого. А суд не принял во внимание эти показания, хотя они были подтверждены другими доказательствами;

- Директор другого контрагента отрицал взаимоотношения с осужденным. Однако нашлись свидетели, документы и фотографии, которые подтверждали факт знакомства и реальности хозяйственных операций между компаниями;

- Не проведена оценка установление доли неуплаченных налогов и по отношению к сумме налогов, подлежавших уплате за тот же период. А в соответствии с примечанием 1 к ст.199 УК РФ это является обязательным для решения вопроса о наличии в действиях лица состава данного преступления;

- Протокол судебного заседания не подписан судьей.

Поэтому с учетом всех вышеизложенных аргументов защиты, дело отправили на пересмотр.

Нарушение прав и свобод граждан – бесполезный аргумент

Определение КС РФ от 29.09.2016 N 2062-О

Однако Конституционный Суд отказал в рассмотрении жалобы:

Решение Северодвинского городского суда по делу 2-3515/2016 от 27.12.2016

Однако осужденные в своей защите пытались доказать, что взыскивать долг перед бюджетом нужно не с них, а с компании, в которой они трудились. Но суд, решил, что, совершая данное преступление, ответчики действовали в качестве группы лиц по предварительному сговору и руководствовались собственным преступным умыслом, направленным на уклонение от уплаты налогов с компании, а не служебным заданием данного юридического лица.

А так как, компания исключена из ЕГРЮЛ на основании п.2 ст. 21.1 Федерального закона от 08.08.2001 г. №129-ФЗ, то в силу ст. 1080 ГК РФ лица, совместно причинившие вред, отвечают перед потерпевшим солидарно.

Максим Заглядкин

-

В первую очередь, необходимо отметить, что в основе судебных решений, в соответствии с которыми к имущественной ответственности по неуплаченным организацией налогам привлекается ее руководитель и прочие должностные лица, лежит идея о том, что с физического лица взыскивается не налоговая задолженность юридического лица, а ущерб, причиненный его действиями бюджету государства, и инициируют их в одинаковой мере и налоговики, и прокуратура в судах общей юрисдикции.

Их требования, как правило, основываются на положениях ст. 1064 ГК РФ и на Постановлении Пленума Верховного Суда РФ от 28.12.2006 № 64.

Смягчающие обстоятельства

Вариаций на эту тему может быть огромное количество, но учтет ли их суд?

А что, если наш главбух забеременела или генеральный директор, например, болеет серьезным заболеванием… Ведь, все в жизни бывает… Когда тебе грозит УК РФ и миллионные доначисления, даже у самого здорового человека могут появиться проблемы с сердцем…

А что, если руководитель полностью признал свою вину, раскаялся и пришел с повинной…

А что, если наш финансовый директор является единственным кормильцем в семье или многодетной матерью…

Анна Попова

-

Кроме всего вышеупомянутого выше, в Уголовном кодексе РФ существуют такие понятия. как обстоятельства исключающие вину налогоплательщика, а также смягчающие и отягчающие обстоятельства.

Законодательством предусмотрены случаи, когда налоговое законодательство нарушено, но налицо обстоятельства, исключающие вину налогоплательщика. К названным обстоятельствам отнесены:

- Совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств.

- Совершение деяния, содержащего признаки налогового правонарушения, налогоплательщиком-физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло отдавать отчет в своих действиях или руководить ими вследствие болезненного состояния.

- Выполнение налогоплательщиком или налоговым агентом письменных указаний и разъяснений, данных налоговым органом или другим уполномоченным государственным органом или их должностными лицами в пределах их компетенции.

Также законодательство устанавливает смягчающие ответственность обстоятельства и относит к ним следующие:

1) совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

2) совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

3) иные обстоятельства, которые налоговым органом или судом могут быть признаны смягчающими ответственность.

Наряду со смягчающими ответственность обстоятельствами в налоговом законодательстве предусмотрено обстоятельство, отягчающее ответственность, а именно, совершение налогового правонарушения лицом, ранее привлекаемым к ответственности за аналогичное правонарушение. Причем лицо, с которого взыскана налоговая санкция, считается подвергнутым этой санкции в течение 12 месяцев с момента вступления в силу решения суда или налогового органа о применении налоговой санкции.

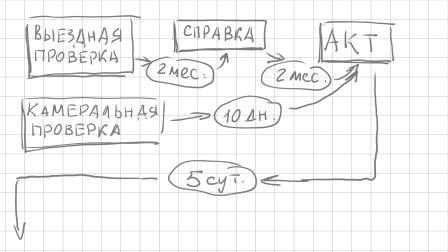

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

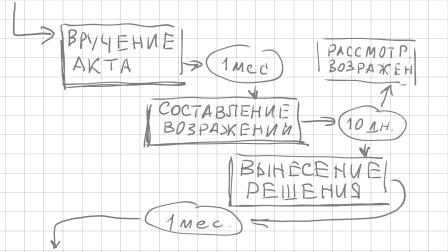

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

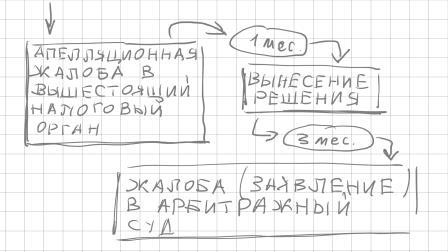

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

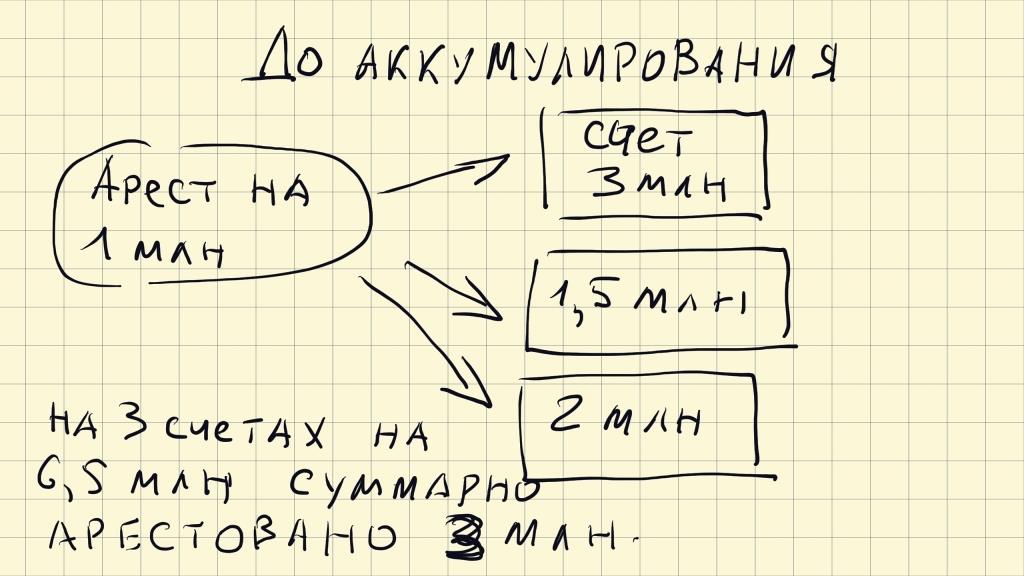

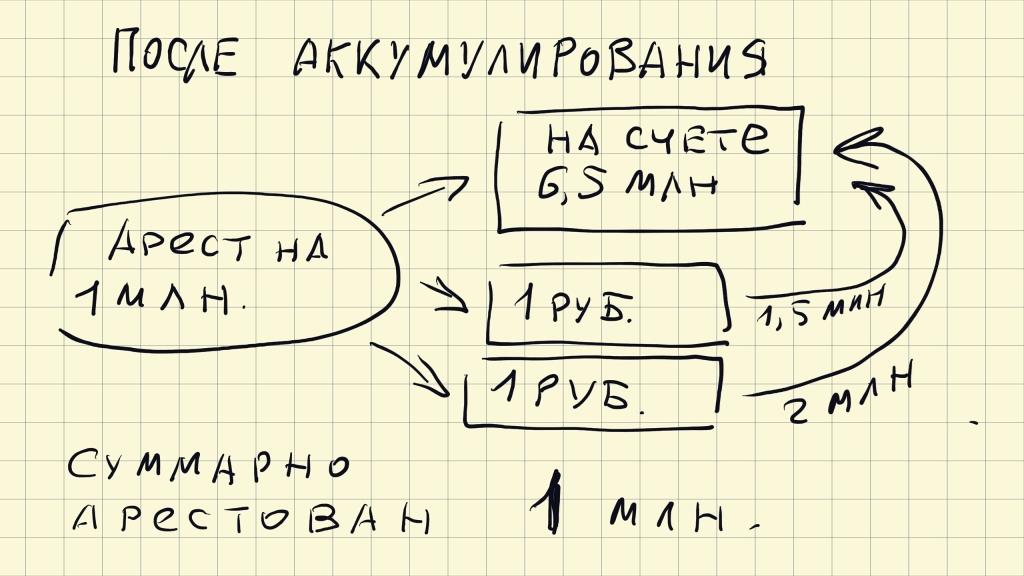

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

"Уголовный кодекс Российской Федерации" от 13.06.1996 N 63-ФЗ > Особенная часть > Раздел VIII > Глава 22 > Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов

Статья 199. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов

1. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией - плательщиком страховых взносов, путем непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию (расчет) или такие документы заведомо ложных сведений, совершенное в крупном размере, -

наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

2. То же деяние, совершенное:

а) группой лиц по предварительному сговору;

б) в особо крупном размере, -

наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Примечания. 1. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, превышающая за период в пределах трех финансовых лет подряд пятнадцать миллионов рублей, а особо крупным размером - сумма, превышающая за период в пределах трех финансовых лет подряд сорок пять миллионов рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

Комментарий к ст. 199 УК РФ

Объект преступления - установленный порядок уплаты организациями налогов и (или) сборов.

Содержание объективных признаков состава преступления, его субъективной стороны, а также вопросов, возникающих при квалификации деяния, аналогичны норме, предусмотренной ст. 198 УК РФ, за исключением того, что налогоплательщиком здесь является организация.

Организации - это юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ (ст. 11 НК РФ).

Наиболее важными налогами, уплачиваемыми организациями, являются: налог на добавленную стоимость, на прибыль, акцизы, единый социальный, на добычу полезных ископаемых, на имущество, земельный.

К иным документам, представление которых организацией в соответствии с законодательством РФ о налогах и сборах является обязательным, могут относиться: выписки из книги продаж, из книги учета доходов и расходов хозяйственных операций, копия журнала полученных и выставленных счетов-фактур (ст. 145 НК РФ); расчеты по авансовым платежам и расчетные ведомости (ст. ст. 243 и 398 НК РФ); годовые отчеты (ст. 307 НК РФ) и т.д.

Крупный (особо крупный) размер неуплаченных налогов и (или) сборов, а также порядок его расчета указаны в комментарии к ст. 198 УК РФ.

Субъект преступления специальный - вменяемое физическое лицо, достигшее возраста шестнадцати лет, в обязанности которого в соответствии с законодательством о налогах и сборах входит подписание отчетной документации, представляемой в налоговые органы, и обеспечение полной и своевременной уплаты налогов и сборов.

В соответствии с положениями Постановления Пленума Верховного Суда РФ от 28 декабря 2006 г. N 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления" к субъектам преступления, предусмотренного ст. 199 УК РФ, могут быть отнесены:

а) руководитель организации-налогоплательщика, главный бухгалтер (бухгалтер при отсутствии в штате должности главного бухгалтера), в обязанности которых входит подписание отчетной документации, представляемой в налоговые органы, обеспечение полной и своевременной уплаты налогов и сборов; иные лица, если они были специально уполномочены органом управления организации на совершение таких действий; лица, фактически выполнявшие обязанности руководителя или главного бухгалтера (бухгалтера). Содеянное надлежит квалифицировать по п. "а" ч. 2 ст. 199 УК РФ, если указанные лица заранее договорились о совместном совершении действий, направленных на уклонение от уплаты налогов и (или) сборов с организации-налогоплательщика (абз. 1 п. 7);

б) иные служащие организации-налогоплательщика (организации плательщика сборов), оформляющие, например, первичные документы бухгалтерского учета, могут быть при наличии к тому оснований привлечены к уголовной ответственности по соответствующей части ст. 199 УК РФ как пособники данного преступления (ч. 5 ст. 33 УК РФ), умышленно содействовавшие его совершению (абз. 2 п. 7);

в) лицо, организовавшее совершение преступления, предусмотренного ст. 199 УК РФ, либо склонившее к его совершению руководителя, главного бухгалтера (бухгалтера) организации-налогоплательщика или иных сотрудников этой организации, а равно содействовавшее совершению преступления советами, указаниями и т.п., несет ответственность в зависимости от содеянного им как организатор, подстрекатель либо пособник по соответствующей части ст. 33 УК РФ и соответствующей части ст. 199 УК РФ (абз. 3 п. 7).

В тех случаях, когда лицо осуществляет юридическое или фактическое руководство несколькими организациями и при этом в каждой из них уклоняется от уплаты налогов и (или) сборов, то его действия при наличии к тому оснований надлежит квалифицировать по совокупности нескольких преступлений, предусмотренных соответствующими частями ст. 199 УК РФ.

Действия должностных лиц органов государственной власти и органов местного самоуправления, умышленно содействовавших совершению преступлений, предусмотренных ст. ст. 198, 199, 199.1 и 199.2 УК РФ, надлежит квалифицировать как соучастие в совершении указанных преступлений, а если при этом они действовали из корыстной или иной личной заинтересованности, то и по соответствующим статьям УК РФ (ст. ст. 285, 292).

Квалифицирующий признак - совершение преступления группой лиц по предварительному сговору (см. ч. 2 ст. 35 УК РФ и комментарий к ней) и в особо крупном размере.

Судебная практика по статье 199 УК РФ

По приговору Кировского районного суда г. Ярославля от 27 октября 2009 года Шепель В.Г. осужден по совокупности преступлений, предусмотренных ч. 4 ст. 160, ч. 4 ст. 159, ч. 3 ст. 30, ч. 4 ст. 159, ч. 1 ст. 199, ч. 2 ст. 199.1 УК РФ, к лишению свободы сроком на 7 лет с отбыванием наказания в исправительной колонии общего режима.

адвокат Пономарев просит отменить приговор в связи с вынесением вердикта незаконным составом суда, поскольку при отборе коллегии присяжных заседателей один из кандидатов в присяжные заседатели А. утаил от участников процесса информацию по вопросам, которые были заданы сторонами, а именно: отвечая на вопросы о том, привлекались кандидаты к уголовной ответственности, являлся кто-то из кандидатов в присяжные заседатели либо их родственники жертвами преступлений, даже если они не обращались с заявлением в правоохранительные органы, А. утаил, что он обращался с заявлением о возбуждении уголовного дела о вымогательстве, а также факт обращения А. с заявлением о банкротстве предприятия "УралПромИнвест", о судебных процессах с его участием по искам кредиторов о взыскании 7 000 000 рублей, что может свидетельствовать о наличии в его действиях признаков составов преступлений, предусмотренных статьями 195, 196, 199, 159 УК РФ; просит приобщить в подтверждение этого оптические диски с копией статьи "Магнитогорский бизнесмен прикрывает махинации заявлением в ФСБ" и копию данной статьи на бумажном носителе, а также выполненный нотариусом на основании статей 102 и 103 Основ законодательства РФ о нотариате по заявлению матери осужденной Ш. протокол осмотра и записи на оптический диск видеоролика " . А. бросил вызов Президенту Путину" и оптический диск с вышеуказанной видеозаписью. Кроме того, защитник ссылается на нарушения уголовно-процессуального закона, допущенные при привлечении к участию в деле С. в связи с чем невозможно определить чьи интересы фактически представляла С. и не были ли нарушены чьи-либо права, которая должна была защищать С., что исключало постановление приговора на основании представленного суду обвинительного заключения; просит приговор отменить и дело возвратить прокурору;

1. Постановлением следователя уголовное дело в отношении гражданки Е.П. Якушиной было прекращено в связи с отсутствием в ее действиях состава преступления, предусмотренного частью первой статьи 199 УК Российской Федерации (уклонение от уплаты налогов и (или) сборов с организации), поскольку в результате внесения изменений в Уголовный кодекс Российской Федерации Федеральным законом от 3 июля 2016 года N 325-ФЗ "О внесении изменений в Уголовный кодекс Российской Федерации и Уголовно-процессуальный кодекс Российской Федерации" совершенное заявительницей деяние было декриминализовано.

Постановлениями Басманного районного суда г. Москвы от 9 июля 2007 года жалобы Забелина Виктора Александровича и З. о признании незаконными и необоснованными действий следователя следственной группы Генеральной прокуратуры Российской Федерации по изъятию заграничных паспортов заявителей, других предметов и документов при производстве обыска 10 мая 2007 года по уголовному делу по обвинению Забелина П.В. по п. п. "а", "б" ч. 2 ст. 199, ч. 4 ст. 159, ч. 4 ст. 174.1 УК РФ оставлены без удовлетворения.

1. Решением Никулинского районного суда города Москвы от 17 октября 2017 года, оставленным без изменения апелляционным определением судебной коллегии по гражданским делам Московского городского суда от 26 февраля 2018 года, были удовлетворены исковые требования Анапского межрайонного прокурора в интересах Российской Федерации к гражданке А.И. Студенниковой о взыскании материального ущерба, причиненного государству в связи с неуплатой налогов обществом, руководителем которого она являлась; с А.И. Студенниковой взыскан в пользу бюджета Российской Федерации материальный ущерб в размере 4 687 390 руб., составляющий неуплаченную сумму налогов и штрафов. При этом суд исходил, в частности, из того, что А.И. Студенникова, являясь директором общества, совершила противоправные действия, направленные на уклонение от уплаты налогов, и тем самым причинила ущерб бюджету Российской Федерации, а уголовное дело, возбужденное в отношении нее по части 1 статьи 199 УК Российской Федерации, было прекращено по нереабилитирующим основаниям. Кроме того, суд указал, что возместить иным образом ущерб, причиненный бюджету Российской Федерации, не представляется возможным в связи с введением в отношении общества процедуры конкурсного производства и наличием не исполненных перед Российской Федерацией обязательств по налогам, пени и штрафам.

С.Х. Манаширов просит признать не соответствующими статьям 21 (часть 1), 23 (часть 1), 45, 46 (часть 1), 49, 52 и 53 Конституции Российской Федерации часть первую статьи 24 "Основания отказа в возбуждении уголовного дела или прекращения уголовного дела" и часть первую статьи 28.1 "Прекращение уголовного преследования в связи с возмещением ущерба" УПК Российской Федерации. По его мнению, часть первая статьи 24 этого Кодекса, перечисляющая обстоятельства, при которых уголовное дело не может быть возбуждено, а возбужденное уголовное дело подлежит прекращению, неконституционна, поскольку не содержит указания на невозможность возбуждения уголовного дела о налоговом преступлении в случае полной уплаты налоговой задолженности, а часть первая статьи 28.1 этого Кодекса - как допускающая по смыслу, придаваемому ей правоприменительной практикой, возможность вплоть до назначения судебного заседания не прекращать уголовное преследование лица за налоговое преступление при полной уплате налоговой задолженности, притом что пункт 2 примечаний к статье 199 УК Российской Федерации прямо предусматривает, что лицо, впервые совершившее преступление, ею предусмотренное, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

приговором Басманного районного суда г. Москвы от 15 августа 2017 г. Макаровский А.В. и Макаровская Г.А. признаны виновными в совершении преступления, предусмотренного пунктами "а" и "б" части 2 статьи 199 Уголовного кодекса Российской Федерации. Кроме того, суд удовлетворил гражданский иск ИФНС N 7 по г. Москве о возмещении материального ущерба и взыскал солидарно с Макаровских 344 593 427 руб.

При рассмотрении заявления инспекции о пересмотре решения суда от 16.10.2015 судом установлено, что приговором Волжского городского суда от 19.01.2018 руководитель общества признан виновным в совершении преступлений, предусмотренных пунктом "б" части 2 статьи 199, частью 3 статьи 30, частью 3 статьи 159 Уголовного кодекса Российской Федерации.

1. Определением суда апелляционной инстанции было отменено решение суда первой инстанции и принято по делу новое решение, которым частично удовлетворены исковые требования территориального органа Федеральной налоговой службы России к гражданину С.И. Арцыбашеву о взыскании материального ущерба, причиненного государству в связи с неуплатой налогов обществом, фактическим руководителем которого, как установил суд, он являлся; взыскан с С.И. Арцыбашева в пользу бюджета Российской Федерации материальный ущерб в размере 2 222 550,68 руб., составляющий неуплаченную сумму налогов. При этом суд исходил, в частности, из того, что С.И. Арцыбашев, являясь фактическим руководителем общества, совершил противоправные действия, направленные на уклонение от уплаты налогов, и тем самым причинил ущерб бюджету Российской Федерации, а уголовное дело, возбужденное в отношении него по части 1 статьи 199 УК Российской Федерации, было прекращено по нереабилитирующим основаниям.

Стрюков Александр Иванович, . был задержан 22 января 2007 г. в соответствии со ст. ст. 91 и 92 УПК РФ по подозрению в совершении преступления, предусмотренного п. "а" ч. 2 ст. 199 УК РФ.

24 января 2007 г. судьей Нижнекамского городского суда Республики Татарстан в отношении Стрюкова А.И. была избрана мера пресечения в виде заключения под стражу.

Требования мотивированы тем, что 30 сентября 2015 г. в отношении ответчика возбуждено уголовное дело по признакам преступления, предусмотренного частью 1 статьи 199 Уголовного кодекса Российской Федерации.

В постановлении о возбуждении уголовного дела указано, что в результате умышленных преступных действий Уврачева В.М., направленных на уклонение от уплаты налогов путем включения в уточненную налоговую декларацию заведомо ложных сведений, руководство Липецкого филиала ООО "Милапласт" уклонилось от уплаты земельного налога за 2013 год в общей сумме 2 105 744 руб., что составляет 96% от подлежащих уплате сумм налогов.

В Российской Федерации предусматриваются достаточно жесткие налоги для предпринимателей. Естественно, желание по значительному сокращению расходов в их деятельности преследуется многими предприимчивыми деятелями. Однако за уклонение от оплаты налогов уголовное наказание по Уголовному Кодексу Российской Федерации (далее — УК РФ) грозит не только индивидуальным предпринимателям (физические лица), но и руководителям организаций.

- Запрещается не оплачивать налоги и (или) сборы с организации посредством непредставления налоговой декларации или других документов, которые должны обязательно представляться по законодательству РФ о налогах и сборах. Так же запрещается включать в налоговую декларацию или иные документы заведомо ложные сведения. И если это совершается в особо крупных размерах — предусмотрено следующее наказание:

1) штраф в размере от ста тысяч до трехсот тысяч рублей;

2) штраф в размере заработной платы или иного дохода осужденного за период от одного года до двух лет;

3) принудительные работы на срок до двух лет с лишением права занимать определенные должности и заниматься определенной деятельностью на срок до трех лет или без такового;

4) арест на срок до шести месяцев;

5) лишение свободы на срок до двух лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового [6].

- Во втором пункте данной статьи отмечено, что если такое деяние, совершено группой лиц по предварительному сговору или же в особо крупном размере — предполагается следующее наказание:

1) штраф в размере от двухсот тысяч до пятисот тысяч рублей;

2) штраф в размере заработной платы или иного дохода осужденного за период от одного года до трех лет;

3) принудительные работы на срок до пяти лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового;

4) либо лишением свободы на срок до шести лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового.

Следует так же отметить, что у ст. 199 есть еще два примечания. Так, крупный размер в данной статье признается сумма налогов и (или) сборов, что составляет за период в пределах 3 финансовых лет подряд больше 5 миллионов рублей. При этом должно соблюдаться условие, что доля неуплаченных налогов и (или) сборов превышает 25 процентов подлежащих уплате сумм налогов и (или) сборов, либо превышающая 15 миллионов рублей.

Особо крупный размер таких налогов (по ст. 199) — это сумма, что составляет за период в пределах 3 финансовых лет подряд более 15 миллионов рублей, при условии, что доля неуплаченных налогов и (или) сборов превышает 50 % подлежащих уплате сумм налогов и (или) сборов, либо превышающая 45 миллионов рублей.

Во втором примечании отмечается, что лицо, которое впервые совершило преступление, которое предусмотрено этой статьей, освобождается от уголовной ответственности, если ним или организацией, уклонение от уплаты налогов и (или) сборов с которой вменяется данному лицу, полностью уплачена сумма недоимки и соответствующая пеня, а также сумма штрафа в размере, который определяется в соответствии с Налоговым кодексом Российской Федерации [3].

В роли объекта такого злодеяния выступает нарушение порядка оплаты налогов. Предметом являются сборы и налоги, взимаемые, согласно Налоговому кодексу (НК), с организаций.

В качестве субъекта преступления, который подпадает под 199 статью, может выступать:

– руководитель организации, который уклоняется от уплаты различных пошлин и налогов;

– главный (старший) бухгалтер;

– лица, которыми выполняются обязанности руководителя или бухгалтера;

– сотрудники организации, что причастны к уклонению от налогов (которыми искажались данные в декларациях и других документах, скрывались доходы и т. п.) [2, c. 65].

Есть масса способов уклониться от уплаты сборов и налогов. Причем все способы перечислить достаточно сложно, так как предприимчивые руководители организаций изобретают новые схемы, как только старые перестают действовать.

В досудебном производстве по ст. 199 выделяют два этапа:

Сотрудниками ОЭБ или УЭБ МВД проверяется обоснованность поступивших в отношении организации сведений о факте уклонения от налогов и решается, возбуждать уголовное дело или нет.

Так же проводится предварительная проверка материалов до возбуждения уголовного дела:

– проводится опрос заинтересованных лиц, осуществляется анализ документов, актов ревизий и аудиторских проверок. С помощью всего этого выясняется суть выявленного нарушения, его влияние на начисление и уплату налоговых платежей;

– устанавливается, в каких бухгалтерских документах искажались данные о доходах, расходах и суммах выплат, что были начислены в пользу работников, а так же круг лиц, которые причастны к таким искажениям;

– выясняется, всеми ли бухгалтерскими документами подтверждаются факты уклонения от уплаты налогов или страховых взносов, а также то, как руководитель, бухгалтер и другие работники организации объясняли такие обнаруженные факты [5, c. 129].

Аудиторская проверка проводится, если у следователя появились сомнения по достоверности выводов налогового инспектора или контролирующих органов. Это тогда, когда не использовались необходимые методы документальной и фактической проверки или в акте налоговой проверки отсутствуют факты, которыми подтверждаются нарушение налогового законодательства.

Обычно, основанием для проведения правоохранительными органами проверки организации является информация, что сообщена им налоговой инспекцией после проведения проверки, вынесения решения и выставления требования об уплате налогов, штрафов и пени.

И чтобы выполнить такое требование, у организации есть 2 месяца. В противном случае, возбуждается уголовное дело, дополнительная налоговая проверка для которого не нужна. Еще до возбуждения дела правоохранительные органы могут проводить дознание и участвовать в проверках, которые проводятся при этом налоговой инспекцией Российской Федерации.

Уже после возбуждения дела его досудебное расследование проводит следователи Следственного комитета РФ. В дальнейшем первоначальные следственные действия по делам касательно налоговых преступлений начинаются с планирования расследования, в дальнейшем определяются задачи, которые нужно решать в процессе расследования уголовного дела.

Обыск проводится в организации или в месте пребывания налогоплательщика для обнаружения документов или предметов, которые могут иметь непосредственное отношение к делу. Для определения максимально удобного времени по проведению обыска следователем выясняются условия и порядок работы налогоплательщика. Им позже определяется круг лиц, какие будут участвовать в нем, а позже обеспечивает внезапность и принятие мер по предупреждению утечки необходимой информации.

Выемка производится с целью изъятия документов, какие отсутствовали в ходе проверки и имели отношение к уголовному делу, что расследуется.

В качестве свидетелей допрашиваются юридические лица, учредители, сотрудники организаций-контрагентов, иные лица, что причастны к уклонению от уплаты налогов. Необходимость и очередность определенного допроса определяют особенности конкретного уголовного дела.

Во время допроса руководителя и главного бухгалтера предприятия, организации выясняются все обстоятельства, если ими включались в бухгалтерские документы заведомо ложные данные, выясняется роль каждого из участников при составлении и подписании документов.

При допросе налогоплательщика физического лица выясняются факты и размеры когда, занижаются доходы, завышаются расходы, причина и наличие умысла.

Когда допрашивается руководитель и главный бухгалтер организации (индивидуальный предприниматель), работодатель, гражданин (налоговый агент) выясняются такие дела:

– является ли такой сотрудник штатным работником;

– какой размер его совокупного дохода;

– вел ли он учет совокупного годового дохода;

– представлялись ли организацией в налоговые органы необходимая информация, что касаются доходов, что ему выплачивались ему и удерживались у него [4, c. 155].

Так же при расследовании налоговых преступлений зачастую могут назначаться еще судебно-бухгалтерская и судебно-экономическая экспертизы, а также техническое исследование документов.

Специфика вопросов, которые могут возникнуть у следователя в процессе расследования преступлений по ст. 199 УК РФ, а так же особенности проведения экспертных исследований, которые смогут дать ответ на них, побуждают вести роль о специальной экономической экспертизе. Так же для этой цели нужно разработать понятийный аппарат.

Поэтому в задачи налоговой экспертизы входит изучение следующего:

– системы синтетического и аналитического учета расходов по налогам;

– определение сумм, которые не подлежат налогообложению;

– отражение налогового обязательства перед бюджетом в бухгалтерской и налоговой отчетности;

– соблюдение налогового законодательства, когда формируется налоговая база;

– полнота и своевременность оплаты налога в бюджет [1, c. 198]

При этом нужно средство преступления отличать от предмета преступного посягательства. Декларацию, документ учета, другую финансовую документацию относят к средствам совершения данных преступлений. Конечная цель — это не искажение содержания документов, а дальнейшее избегание по уплате налогов.

Особенностью расследования преступлений ст. 199 можно считать и то, что хотя они сами носят скрытый характер, действия правонарушителей обязательно находят свое отражение в различных финансово-хозяйственных документах.

Можно сделать вывод, что особенностями расследования преступлений по ст. 199 УК РФ является сложный многокомпонентный анализ определенных документов: бухгалтерские документы, налоговые декларации и другие отчетные документы. Так же привлекаются соответствующие специалисты (ревизоры, аудиторы, налоговые инспекторы и эксперты), которые в полной мере владеют нормативно-правовой базой налоговой сферы.

Основные термины (генерируются автоматически): уплата налогов, УК РФ, документ, налог, Российская Федерация, крупный размер, сбор, срок, заработная плата, Налоговый кодекс.

Похожие статьи

налоговый агент, Российская Федерация, УК РФ, РФ, налогоплательщик, налоговый орган, крупный размер, бюджетная система, физическое лицо, налог.

Анализ законодательной базы, регламентирующей.

Налоговый кодекс Российской Федерации [Электронный ресурс]

Основные термины (генерируются автоматически): уплата налогов, крупный размер, уклонение, физическое лицо, РФ, законодательная база, срок лишения свободы, ответственность, налогоплательщик, штраф.

Ответственность за налоговые правонарушения

Они представляют собой, согласно ст. 106 налоговому кодексу Российской Федерации (далее НК РФ), виновно совершенные противоправные (в нарушении законодательства о налогах и сборах) деяния (действие или бездействие) налогоплательщиков.

Квалификация деяния, как уклонения от уплаты налогов и (или).

УК РФ, уплата налогов, РФ, Российская Федерация, уголовная ответственность, физическое лицо, главный бухгалтер, крупный размер, налоговая ответственность, хозяйственная деятельность.

Особенности применения мер ответственности за нарушение.

Налоговый кодекс РФ определяет, что

Также могут освобождаться от уплаты некоторых налогов, например, в соответствии с

Если говорить об ответственности за не представление документов, то размеры штрафов, предусмотренные НК РФ для организаций и КоАП РФ для.

налоговый агент, Российская Федерация, УК РФ, РФ, налогоплательщик, крупный размер, налоговый орган, бюджетная система, налог, физическое лицо.

Налоговые правонарушения и ответственность за их совершение

Нарушения, связанные с неисполнением обязанностей по уплате, удержанию или перечислению налогов и сборов (ст. 122, 123 НК РФ).

Уклонение от уплаты налогов и (или) сборов с организации.

действующим законодательством Российской Федерации (далее — РФ) налогов (в частности налога на добавленную стоимость, налога на прибыль, страховых взносов); для дачи взяток (ст. 291 Уголовного кодекса РФ) (далее — УК РФ) и коммерческих подкупов (ст. 204 УК РФ) [1].

Исполнение обязанности по уплате налога | Статья в журнале.

В соответствии со ст. 8 Налогового Кодекса Российской Федерации (далее- НК РФ) налог — это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности.

Читайте также: