Удержание ндфл с отпускных камин 5

Обновлено: 24.04.2024

Вопрос о переходящем отпуске не первый год волнует бухгалтеров. Рассмотрим, как его решить в программе "1С".

Два варианта расчета НДФЛ с отпускных в программах "1С"

Сотрудник взял ежегодный оплачиваемый отпуск с 30 января по 5 февраля 2012 г. (7 календ. дн.).

Зарплата за отработанные 11 дней января равна 30 187,5 руб.

Сумма отпускных составила:

- за январь 2012 г. (30 и 31 января) - 2091,68 руб.;

- за февраль 2012 г. (с 1 по 5 февраля) - 5229,2 руб.

Всего начислено 37 508,38 руб. (30 187,5 руб. + 2091,68 руб. + 5229,2 руб.).

У сотрудника двое детей, и, соответственно, ему нужно предоставить вычет в размере 2800 руб. (1400 руб. + 1400 руб.) за месяц.

В двух используемых программах расчет был осуществлен по-разному:

Первый вариант расчета НДФЛ (расчет производится в конфигурации "1С: Бухгалтерия 7.7" (релиз 7.70.534).

Сумма НДФЛ за январь 2012 г. составила 4512 руб. [(37 508,38 руб. - 1400 руб. - 1400 руб.) x 13%].

Второй вариант расчета НДФЛ. В конфигурации "1С: Зарплата и Кадры" (релиз 7.70.320) программа рассчитала НДФЛ так:

- 3832 руб. [(30 187,5 руб. + 2091,68 руб. - 2800 руб.) x 13%] - за январь 2012 г.;

- 316 руб. [(5229,2 руб. - 2800 руб.) x 13%] - за февраль 2012 г.

Общая сумма НДФЛ равна 4148 руб. (3832 руб. + 316 руб.).

То есть программа применила вычет на двух детей два раза - 2800 руб. за январь и 2800 руб. за февраль 2012 г. В справке по форме 2-НДФЛ так и отражено.

Вопрос посетителя форума. Какая сумма НДФЛ правильная - 4512 или 4148 руб.? И как нужно изменить настройки, чтобы программа рассчитывала верно?

Дата получения дохода в виде отпускных

Прежде чем ответить на вопрос, обратимся к теории, в частности к положениям Налогового кодекса. Необходимо определить, какая дата является датой получения дохода в виде отпускных.

Отпускные - плата за труд?

С одной стороны, суммы начисленных отпускных включаются в систему оплаты труда, гарантируются трудовым договором и с этих позиций могут быть отнесены к плате за труд. Такого мнения придерживаются некоторые арбитражные судьи (Постановления ФАС Западно-Сибирского округа от 29.12.2009 по делу N А46-11967/2009, ФАС Уральского округа от 05.08.2010 N Ф09-9955/09-С3 и ФАС Северо-Западного округа от 30.09.2010 по делу N А56-41465/2009). А если отпускные - это заработная плата, то вполне допустимо применение нормы п. 2 ст. 223 Налогового кодекса: датой фактического получения налогоплательщиком дохода признается последний день месяца, за который ему был начислен доход.

Отпуск - время отдыха, а не труда

Сроки удержания и перечисления НДФЛ с сумм отпускных

Работодатель обязан удержать НДФЛ с суммы отпускных в момент ее выплаты (пп. 1 п. 1 ст. 223 НК РФ), а перечислить сумму удержанного налога в следующие сроки (п. 6 ст. 226 НК РФ):

- при выдаче отпускных наличными деньгами из кассы организации за счет средств, снятых с расчетного счета в банке специально для выплаты отпускных, - не позднее дня получения наличных денег в банке;

- выдаче отпускных наличными деньгами из кассы организации за счет средств, имеющихся в кассе (из выручки), - не позднее дня, следующего за днем получения работником отпускных;

- перечислении отпускных с расчетного счета организации на счет работника в банке либо по его поручению на банковские счета третьих лиц - не позднее дня перечисления денег со счета организации.

Отражение отпускных сумм в программах "1С"

Конфигурации "1С: Зарплата и Управление персоналом 8", "1С: Зарплата и Кадры 7.7", "1С: Управление производственным предприятием 8" можно настроить и так, чтобы суммы отпускных распределялись пропорционально месяцам отпуска (отпускные - это оплата труда), и так, чтобы эти суммы были отнесены к доходам сотрудника полностью в месяце выплаты (отпускные - не оплата труда).

Реализация в "1С" варианта "отпускные - оплата труда"

Если придерживаться мнения, что отпускные - это оплата труда, суммы переходящих отпускных следует распределять по месяцам, за которые эти суммы начислены. В нашем случае за январь и февраль 2012 г. При этом стандартные налоговые вычеты на детей будут применены к каждой части отпуска, то есть и за январь, и за февраль.

Стандартная настройка конфигураций "1С: Зарплата и Управление персоналом 8", "1С: Зарплата и Кадры 7.7", "1С: Управление производственным предприятием 8" предусматривает именно этот вариант отражения доходов в виде отпускных.

Типовой настройкой перечисленных выше конфигураций для отражения сумм отпускных для целей учета НДФЛ предусмотрен код дохода "2012 - Суммы отпускных выплат".

При расчете заработной платы и НДФЛ за февраль программа корректно учтет уже предоставленные при выплате отпускных суммы вычетов за февраль и второй раз их не посчитает.

При таком подходе сумма дохода за дни отпуска января будет отражена в отчетности по НДФЛ за период "Январь", а февраля - за период "Февраль".

Примечание. Момент смены настроек

Не рекомендуется менять настройку не с начала налогового периода. Дело в том, что после установки настройки все документы по оформлению отпуска и расчету НДФЛ за год необходимо пересчитать с начала налогового периода (года). Кроме того, существует риск при перерасчете начислений прошлых налоговых периодов изменить НДФЛ, по которому уже сдана отчетность. Если вы все же решили, что настройки необходимо изменить, советуем обратиться к специалистам.

Если не распределять НДФЛ по месяцам переходящего отпуска. Вариант "отпускные - не оплата труда"

Конфигурации "1С: Зарплата и Управление персоналом 8", "1С: Зарплата и Кадры 7.7", "1С: Управление производственным предприятием 8" можно настроить так, чтобы суммы отпускных были отнесены к доходам сотрудника полностью в месяце выплаты.

Код дохода по НДФЛ для отражения отпускных - "2012 - Суммы отпускных выплат".

Чтобы изменить порядок отражения этих сумм в случае переходящих отпусков, нужно совершить всего два действия.

Первое действие - создать новый код дохода по НДФЛ, скопировав предопределенный код 2012 (старый и новый коды будут отличаться значком - у предопределенных элементов есть желтый кружок) (см. рис. 1 на с. 54).

Второе действие - созданный код указать в видах начислений по отпускам (включая дополнительные) на закладке "Налоги", выбрав вместо предопределенного кода 2012 (см. рис. 2 ниже).

При такой настройке сумма отпускных за февраль будет отражена в отчетности за январь и вычеты за февраль не будут применены.

В конфигурации "1С: Зарплата и Кадры 7.7"

Для настройки отражения отпускных по периоду выплаты придется указать для отпуска другой код дохода по НДФЛ. Рекомендуем код "4800 - Иные доходы". Использовать в этом варианте учета код 2012 не удастся.

Во всех видах начислений отпусков (включая дополнительные) на закладке "Налоговый учет" нужно будет указать код дохода 4800 (см. рис. 3 ниже).

Рис. 3 В конфигурации "1С: Бухгалтерия 7.7" возможен только один вариант расчета НДФЛ

В отличие от названных выше программ конфигурация "1С: Бухгалтерия 7.7" не позволяет выполнять сложные расчеты зарплаты и отпускных.

Так, с ее помощью невозможно распределять отпуск на несколько месяцев. Следовательно, сумма отпускных будет учтена полностью в каком-то одном месяце, а вычеты применены один раз.

автоматизации кадрового учета

и расчета заработной платы

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2021 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2021 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021).

Подсказка 2. В составе 6-НДФЛ за 2021 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Срок сдачи 6-НДФЛ за 2021 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2021 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2021 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2021 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.

Как заполнить 6-НДФЛ

6-НДФЛ за 2021 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Заполнение титульного листа

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2021 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2021 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2021 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

Как же теперь перечислить НДФЛ в срок и не запутаться?!

Мы предложим алгоритм действий.

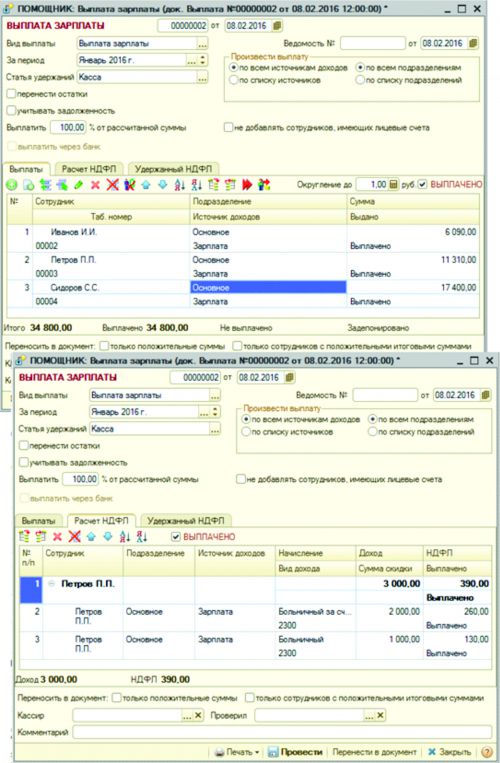

Давайте рассмотрим упрощенный практический пример с использованием программы Камин 3.0

В январе у сотрудников были следующие начисления

| Сотрудник | Оплата по окладу (руб.) | Отпускные (руб.) | Больничный (руб.) |

| Иванов | 7000 | 5000 | |

| Петров | 10000 | 3000 | |

| Сидоров | 20000 |

Кроме того, в январе у нас была рассчитана зарплата и НДФЛ по ней. А так же в январе сотрудник принес больничный лист и мы его рассчитали. Выплатим сумму по нему в ближайшую зарплату.

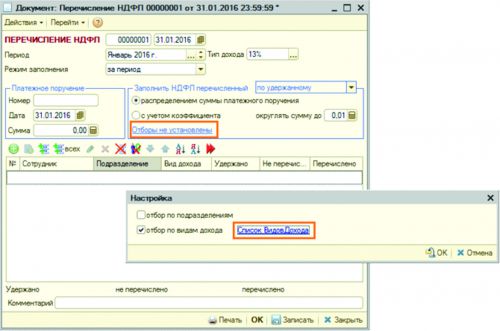

Суммы НДФЛ с выплаченных отпускных (выплаченных больничных) по новому законодательству мы обязаны перечислить в бюджет не позднее последнего числа месяца, в котором были произведены выплаты отпускных (больничных). Т.е. в конце января мы должны будем собрать все суммы НДФЛ по выплаченным в этом месяце отпускным и больничным. Поэтому 31 января мы сделаем документ Перечисление НДФЛ за январь. Но в этот документ у нас не должны попасть суммы рассчитанного зарплатного НДФЛ, потому что зарплату мы будем выплачивать в начале февраля, и налог мы будем удерживать и перечислять не позднее следующего дня после выплаты зарплаты (февраль). Для реализации этого, при заполнении документа Перечисление НДФЛ за январь следует нажать на гиперссылку Отборы не установлены.

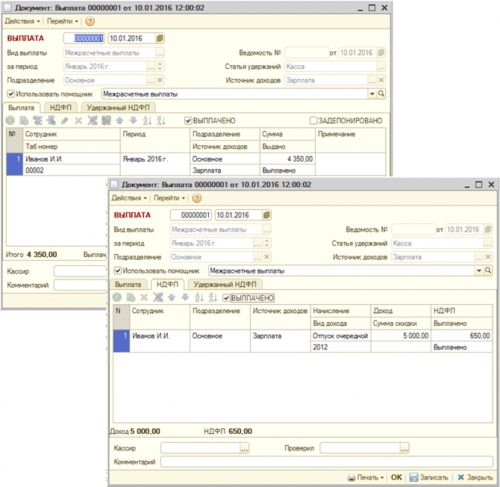

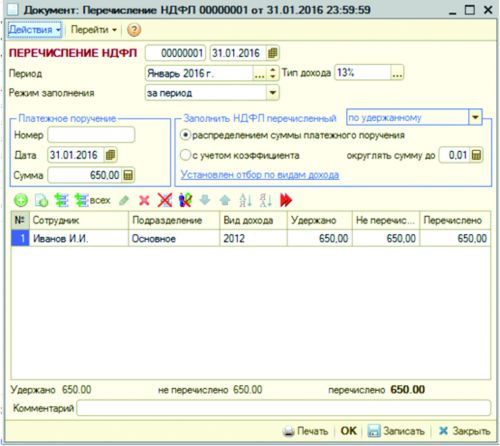

И выбрать коды доходов отпускных - 2012 (больничных - 2300, если таковые были выплачены январем и т.д.). Теперь можно заполнить табличную часть (подбором, либо заполнить ВСЕХ). В нашем случае отпуск был выплачен только Иванову, поэтому НДФЛ к перечислению тоже будет только по отпускным Иванова (рис. 3).

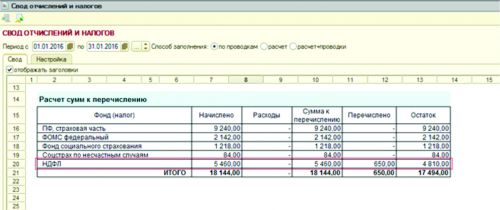

Посмотрим свод отчислений и налогов за январь (рис. 4).

Видим, что в январе месяце был начислен НДФЛ по зарплате и отпуску. При этом перечислен НДФЛ только по отпуску (650 руб.)

Далее начинается февраль.

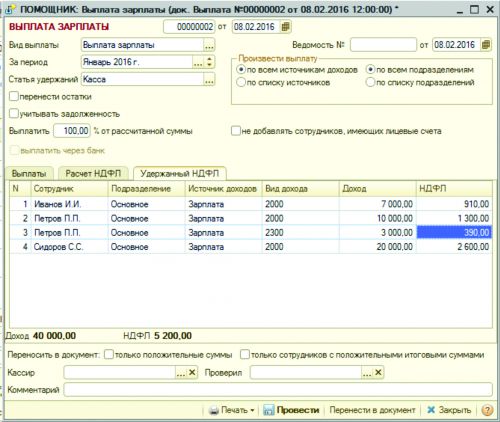

В начале февраля мы произвели выплату заработной платы за январь и вместе с ней выплатили сумму по больничному листу, который был рассчитан в январе (рис. 5).

Как видно из рис. 5 документом Выплата зарплаты, мы выплатили и сумму по больничному листу, а так же (как и требует закон) рассчитали и удержали НДФЛ по больничному при выплате. Здесь же при выплате удерживаем зарплатный НДФЛ (рис. 6).

Теперь делаем перечисление НДФЛ за январь, при этом в документ к перечислению заполнится только зарплатный НДФЛ, т.к. налог по выплаченным отпускным мы уже перечислили в конце января. А НДФЛ с выплаченных больничных будет налогом за февраль. Чтобы перечислить НДФЛ по больничному листу: либо мы делаем дополнительный документ – перечисление НДФЛ за февраль сейчас (одновременно с перечислением НФДЛ по зарплате). Либо мы делаем этот документ концом февраля и снова собираем в него все НДФЛ по выплаченным больничным и отпускным. Т. обр. у нас ежемесячно будет два документа на перечисление НДФЛ в конце месяца и при выплате зарплаты. И так Вы не нарушите ни трудовое, ни налоговое законодательство.

Это был наш взгляд на расчет и уплату НДФЛ в условиях действующих норм законодательства в программах Камин, и ваше право согласиться с ним или нет. Кроме того, мы всегда открыты для обсуждения в нашей группе

Напоминаем, в последующих релизах будут вноситься изменения с целью упрощения работы пользователей и повышения удобства работы с программой. Мы будем сообщать об этом дополнительно!

Данный учет(отчет) обязаны вести все организации начиная с 2011 года.

Сделал отчет сам т.к. фирма КАМИН ленится, а налоговая уже прибыла.

Специальные предложения

(9) 66й релиз поставил только вчера, думал ошибку пофиксили. А ошибка тянется с релиза, когда только регистр появился. с 64 или 65го.

В данный момент пишу отчет "Налоговый регистр". Возникает следующий вопрос.

К примеру, сотрудник ушел в отпуск, ему начислии отпускные 50000 руб. Сразу перевели сумму НДФЛ с отпускных. Обычне переводят просто 13% на всякий случай, без учета возможных вычетов в данном месяце.

Итак перечислии 6500 руб. НДФЛ.

По результатам расчета за месяц получается. Кроме отпускных начислено 2000 рублей оклада. А вычеты составили 4000 руб.

Итого налог (52000-4000)х13%=6240 руб. Т.е. по конкретной платежке произошла переплата НДФЛ в 260 рублей. Значит образовался "хвост". Очевидно он должен быть учтен при окончательном перечислении НДФЛ по организации.

Поскольку требуется указывать в Налоговом регистре даты перечислений и номера платежек, то получается что в текущем месяце должно быть указано в общем случае несколько платежек. В том числе могут быть платежки, к которым он вроде отношения не имеет. Т.е. человек отработал полностью месяц, отпускных не получал, а на него выпадают "хвосты" с чужих платежек по отпускам, авансам и т.д.

Интересно, в ЗУПе, к примеру в "Налоговом регистре" предусмотрены соответствующие строки или графы под несколько платежек в месяце.

И каков механизм распределения этих "хвостов" от досрочных платежек? Пропорционально, сначала уволенные, потом пропорционально или как?

Посотрел бегло в данном отчете - формируется только одна строка с платежкой. Может я что-то недоглядел.

Понятно, что отчет делался в черновом варианте, "под дулом пистолета", так что никаких претензий. А вот в самом Камине, ЗиК, ЗУП, предусмотрены эти общие случаи, когда перечисление налога за месяц выполняется несколькими платежками?

(5) Дело в том, что сумма налогов, перечисляемых налоговым агентом, не просто не может быть разбита по налогоплательщикам. Такое разбиение напрямую противоречит НК РФ. Например: НК обязывает налогового агента вернуть налогоплательщику излмшне удержанную сумму в течение двух месяцев за счет (в первую очередь) налогов, удерживаемых с других налогоплательщиков. То есть: НК предписывает налоговому агенту при перечислении налога ориентироваться только на общую сумму по предприятию, и игнорировать сумыы, относящиеся к отдельным налогоплательщикам.

Еще одно соображение, связанное с тем же возвратом. По сути, в процессе этого возврата у налогоплательщика в графе "Перечислено налогов" должно фигурировать отрицательное число. Предписание соотносить с этим отрицательным числом номер платежки абсурдно, значит, незаконно.

Разумеется, ни ЗиК, ни ЗУП, ни Камин (и все остальные конфигурации) этого конфликта нормативных актов не смогут преодолеть. Никогда.

(6) Естественно, абсурдна сама затея привязывать перечисление налоговым агентом НДФЛ к конкретному налогоплательщику. С момента, когда у налогоплательщика удержан НДФЛ (т.е. не выдан на руки при выплате З/П) он не является должником перед государством. За эти деньги несет ответственность налоговый агент. Если налог, будучи удержанным не будет перечислен, никто ведь не вправе повторно удержать его с налогоплательщика.

Но праздник абсурда продолжается! И нам приходится выполнять самые глупые распоряжения "затейников" Кудрина и его коллег.

Форма регистра налогового учета по НДФЛ, реализованная в программе, полностью соответствует требованиям к составу сведений, указанным в п.1 ст.230 НК РФ. Напомним, что в соответствии с пунктом 1 статьи 230 НК РФ, в налоговом регистре должны содержаться сведения, позволяющие идентифицировать налогоплательщика, вид выплачиваемых налогоплательщику доходов и предоставленных налоговых вычетов в соответствии с установленными кодами, суммы дохода и даты их выплаты, статус налогоплательщика, даты удержания и перечисления налога в бюджетную систему РФ, реквизиты соответствующего платежного документа. Это учитывается? В ЗУПе в посл релизах, это вроде бы учли

Читайте также: