Удержан налог на доходы полученный нерезидентом рб

Обновлено: 04.07.2024

В настоящее время почти в каждой сфере можно встретить иностранного работника. В отличие от российских граждан налогообложение в отношении иностранных граждан исчисляется по другим правилам.

Иностранные работники в России

Российское законодательство не запрещает иностранным гражданам трудоустраиваться в нашей стране. Иностранный специалист может приехать в Россию по приглашению работодателя. Либо по прибытию в страну начать поиски вакансий, это преимущественно для жителей СНГ и других государств, с кем налажен безвизовый режим. Для достаточно оформить трудовой патент и путем уплаты авансовых платежей по НДФЛ продлевать его действие и тем самым свое законное пребывание в России (на один год), без посещения ФМС.

Трудовой контракт с иностранным специалистом

Официальное трудоустройство можно подтвердить подписанным трудовым договором, это касается и иностранных граждан. Трудовой кодекс РФ гарантирует иностранным специалистам, возможность требовать от работодателя заключение контракта без срока ограничения его действия. Договор теряет свою силу, по истечении действия разрешения на работу или патента. Однако, трудовое законодательство предполагает лишь на период продления или переоформления документов, отстранение от работы.

Налогообложение иностранных граждан в 2021 году

Налогообложение иностранных граждан в 2021 году зависит от статуса иностранца – резидент и нерезидент. А также установлен визовый режим между Россией и той страной, из которой прибыл специалист. И наличие между государствами соглашения об устранении двойного налогообложения

Налоги на доходы иностранного работника

На доходы иностранных специалистов, кроме высококвалифицированных, необходимо начислять и уплачивать в бюджет взносы на соцстрахование:

– от производственного травматизма (по классу профессионального риска).

Не освобождаются иностранные работники от уплаты налога с доходов физического лица.

Ставки НДФЛ для иностранцев

Ставка налога с доходов, поступивших в пользу иностранного гражданина из российских источников, составляет 30%.

На практике используются следующие ставки:

| Категория | Размер ставки |

| Налоговые резиденты | 13% со всех доходов |

| Иностранные граждане со статусом беженца, с РВП, из стран ЕАЭС | 13% с заработной платы, 15% – с дивидендов |

| Дивиденды юридического лица РФ, учредителем которого является подданный другого государства, постоянно проживающий на своей родине | уменьшат на 15%, а все остальные доходы на 30% |

Если статус иностранного работника меняется в течение календарного года с нерезидента на резидента, то ранее удержанный НДФЛ будет пересчитан по льготной ставке в 13%.

Статус налогового резидента

Нерезиденты не могут пользоваться налоговыми вычетами, такая возможность только у тех, кто пребывал на территории России 183 и более дней за предшествующий год и получил статус резидента. Посчитать количество дней можно, основываясь на данных загранпаспорта с визовыми отметками.

Налоги для граждан стран-участников ЕАЭС

Граждане из стран, входящих в Евразийский экономический союз, прибывшие для трудоустройства или для занятия бизнесом в Россию получают наибольшее количество льгот и привилегий (к примеру, для них упрощен миграционный учет, не нужно получать трудовой патент).

Для граждан из стран ЕАЭС предусмотрен упрощенный порядок во всем. Не нужно легализовывать документы о получении специальности. Порядок трудоустройство для лиц из Беларуси, Казахстана, Армении и Киргизии приближены применительно к россиянам, но тем не менее, они остаются иностранными гражданами, т.е. работодатель должен уведомить налоговые органы и миграционные службы о заключении трудовых отношений с иностранцами.

НДФЛ из доходов ВКС

- Заработанная плата облагается НДФЛ по ставке 13% без присвоения статуса налогового резидента.

- Доходы освобождены от социальных взносов на пенсионное страхование, только до получения вида на жительство.

- Остальные доходы, уменьшатся на 15, 30% в зависимости от вида поступлений.

Налог с доходов для беженцев

Доходы иностранцев, получивших статус беженца в РФ, также облагаются по сниженной ставке.

Статус налогового нерезидента

Иностранный гражданин–нерезидент начинает свою трудовую деятельность на территории Российской Федерации на основании разрешения. К нему применима ставка НДФЛ в размере 30% от заработной платы, т.к. суммарное количество дней пребывания в России менее 183 дней. Ставка НДФЛ для нерезидентов, работающих на основании патента, составляет 13%.

НДФЛ и страховые взносы с доходов иностранного работника

Налогом облагаются доходы всех иностранных граждан вне зависимости от миграционного статуса (п.1 ст. 207 НК РФ). Работодатель является налоговым агентом, который исчисляет и удерживает НДФЛ в бюджет. Для определения размера ставки НДФЛ необходимо разобраться, является ли он налоговым резидентом, т.е. нахождение на территории Российской Федерации не менее 183 дней в течение последних 12 месяцев.

Ставки НДФЛ и страховых взносов с иностранного сотрудника в зависимости от его статуса

Поскольку именно работодатель платит за своих работников страховые взносы, а также выступает налоговым агентом физлица по подоходному налогу, важно знать необходимые ставки, которые не всегда бывает просто найти в их многообразии. Рассмотрим все возможные варианты.

Временно пребывающий с разрешением на работу

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

Важно! В отношении ставки подоходного налога играет роль, является ли лицом налоговым резидентом России. Если иностранец живет в РФ не менее 184 дней в течение одного календарного года, то он признается резидентом и уплачивает налог наравне с другими резидентами-россиянами.

По гражданско-правовому договору

Изменяются только размер отчислений в ФСС: по умолчанию наниматель не делает никаких перечислений, и только если в самом договоре такая обязанность прописано, то он делает отчисления в установленном размере.

Временно пребывающий с патентом

По трудовому договору

- Налог на доходы – 13%.

- Пенсионные взносы – 22%.

- Выплата в соцстрах – в соответствии с общими тарифами + 1,8% по нетрудоспособности.

По гражданско-правовому договору

Размеры отчислений идентичны, но в соцстрах могут не выплачиваться, если это прямо не указано в самом договоре.

Временно пребывающий из ЕАЭС

По трудовому договору

| Подоходный налог (183 дня), % | Подоходный налог (после 183 дней), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % |

| 30 | 13 | 22 | от 0,2 до 8,5 в зависимости от класса профриска | 1,8 |

По гражданско-правовому договору

За сотрудников по договору оказания услуги или выполнения работ не делаются отчисления в соцстрах.

Временно пребывающий высококвалифицированный специалист

По трудовому договору

За таких иностранцев придется заплатить только 1/13 зарплату в качестве налогообложения и в соответствии с действующими тарифами отчисления в соцстрах на случай получения профессионального заболевания.

По гражданско-правовому договору

Уплачивается только 13% подоходного налога.

Временно пребывающий высококвалифицированный специалист из ЕАЭС

По трудовому договору

Помимо 13-процентного налога на доходы должны быть сделаны следующие отчисления:

- отчисления на случай ВН – 2,9%;

- на случай производственной травмы или заболевания – по тарифам;

- медицинская страховка – 5,1%.

По гражданско-правовому договору

Отличие от работников по ТД – не нужно платить за социальное страхование.

Дистанционный работник вне РФ

По трудовому договору

Делаются отчисления только в ФСС (несчастные случаи и профзаболевания).

Важно! Во избежание двойного налогообложения подоходный налог в России с такого лица также не должен удерживаться (если работник не является российским налоговым резидентом).

По гражданско-правовому договору

Поскольку работник не проживает в России и не может воспользоваться ни пенсией, ни социальным или медицинским страхованием – никакие взносы он не платит.

Беженец

По трудовому договору

| НДФЛ, % | ПФР, % | ФСС (несчастные случаи), % | ФСС (нетрудоспособность), % | ФОМС, % |

| 13 | Да | 2,9 | 5,1 |

По гражданско-правовому договору

Платежи те же, но в соцстрах они выплачиваются, только если это прописано в договоре.

Иностранец, получивший временное убежище

По трудовому договору

- Налог на доходы – 13.

- ПФР – 22.

- ФСС – 1,8 + тариф (по профессиональному классу риска).

- Медстрах – 5,1.

По гражданско-правовому договору

Те же, за минусом фонда социального страхования.

Иностранец с РВП

По трудовому договору

| Подоходный налог (нерезиденты), % | Подоходный налог (резиденты), % | ПФР, % | Соцстрах (от несчастных случаев и профзаболеваний), % | Соцстрах (временная нетрудоспособность и материнство), % | ФОМС, % |

| 30 | 13 | 22 | по тарифу | 2,9 | 5,1 |

По гражданско-правовому договору

Размеры начислений соответствуют трудовым отношениям, но если этого не прописано в договоре, могут не проводиться взносы на социальное страхование.

Иностранец с РВП из ЕАЭС

По трудовому договору

Аналогичны расходам по работниках не из этого союза, но НДФЛ выплачивается в любом случае по ставке 13%.

По гражданско-правовому договору

Дополнительно по сравнению с трудовым договором можно сэкономить на платежах в ФСС.

Высококвалифицированный специалист с РВП

По трудовому договору

Помимо 13% НДФЛ и 22% – в ПФР, требуется оплата социальной страховки 2,9% + тариф (по несчастным случаям).

По гражданско-правовому договору

Оплачивается только налог и пенсионное страхование по указанным выше нормативам.

Высококвалифицированный специалист с РВП из ЕАЭС

По трудовому договору

Полностью как за российского работника, т.е. 13% подоходного налога и минимум 30,2% отчислений, включая

- 22 – пенсионная страховка;

- 5,1 – медицинская страховка;

- 3,1 – социальная страховка (2,9 + тариф от 0,2 до 8,5).

По гражданско-правовому договору

Размеры те же, но социальную страховку можно не платить.

Иностранец с ВНЖ

По трудовому договору

| НДФЛ, % | Пенсионный фонд, % | ФСС (НС), % | ФСС (ВТ), % |

| 13 | 22 | + | 2,9 |

По гражданско-правовому договору

Среди расходов – только первые два столбца из предыдущей таблицы.

Высококвалифицированный специалист с ВНЖ из ЕАЭС

По трудовому договору

См. таблицу в отношении специалистов не из экономического союза (+5,1% – на обязательное медицинское страхование).

По гражданско-правовому договору

- налог на доходы – 13;

- пенсионный фонд – 22;

- фонд медицинского страхования – 5,1.

Лицо без гражданства, временно пребывающее, с патентом

По трудовому договору

Должны производиться следующие платежи:

- тринадцатипроцентный налог;

- пенсионная страховка – 22%;

- социальное страхование – от 2 до 10,3%.

По гражданско-правовому договору

Только налог и пенсионное страхование в указанных выше размерах.

Лицо без гражданства, временно пребывающее, с разрешением на работу

По трудовому договору

Расходы в этом случае составят:

- По налогу – 30 и 13 процентов для нерезидентов и резидентов соответственно.

- Пенсионный фонд – стандартный платеж.

- Соцстрах – 1,8% + тариф.

По гражданско-правовому договору

Первые два платежа по указанным в списке выше тарифам.

Лицо без гражданства с РВП

По трудовому договору

В полном объеме как на российского работника, но с нерезидентов необходимо удержать налог в размере 30% от заработка.

По гражданско-правовому договору

Те же условия, но если это не указано в договоре ГПХ, взносы на социальное страхование не начисляются.

Лицо без гражданства с ВНЖ

По трудовому договору

Идентичны перечислениям с работников, имеющих разрешение на временное проживание.

В общем случае при определении ставки НДФЛ основополагающее значение имеет налоговый статус физлиц (резидент/нерезидент). Однако из этого правила есть ряд исключений для иностранных граждан. В этом материале разберем, по какой ставке удерживать налог из зарплаты иностранных работников.

13 % и 30 % в зависимости от статуса

Налоговые ставки регулируются статьей 224 НК.

Если речь идет о зарплате , то применяются следующие ставки:

- 13 % – для резидентов РФ по доходам менее 5 млн. рублей;

- 15 % – для резидентов РФ по доходам свыше 5 млн. рублей;

- 30 % – для нерезидентов РФ.

Принцип определения налогового резидентства для всех одинаков. Оно определяется по итогам налогового периода в зависимости от времени нахождения физлица в России в данном налоговом периоде.

Напомним, налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев .

При этом для резидентов, уплачивающих налог по ставке 13 %, предусмотрены налоговые вычеты по НДФЛ (стандартные, имущественные, социальные, инвестиционные). У нерезидентов при ставке 30 % права на вычеты нет.

Исключения

Для ряда иностранных граждан ставка 13 % применяется независимо от наличия статуса налогового резидента. Это, в частности, следующие категории иностранцев:

- граждане стран-членов ЕАЭС (Армения, Белоруссия, Казахстан, Киргизия);

- иностранные граждане, работающие по патенту;

- иностранные граждане, имеющие статус ВКС (высококвалифицированные специалисты).

Иностранцы из ЕАЭС

Если у вас работают граждане из стран ЕАЭС (армяне, белорусы, казахи, киргизы), то их зарплата с первого рабочего дня облагается по ставке 13 %.

Это правило предусмотрено статьей 73 Договора о Евразийском экономическом союзе от 29.05.2014.

Налоговый статус таких работников при приеме не имеет значения. Вместе с тем определять этот статус к концу года все-таки надо.

Дело в том, что налоговые вычеты по НДФЛ предоставляются только налоговым резидентам.

Так, Минфин в письме № 03-04-05/40970 от 15.06.2018 сообщает, что положение Договора о применении к доходам граждан государств - членов ЕАЭС от трудовой деятельности ставки НДФЛ 13 % не означает, что эти граждане автоматически признаются налоговыми резидентами РФ.

Поэтому иностранцы из стран ЕАЭС вправе воспользоваться налоговыми вычетами по НДФЛ только после приобретения ими статуса налогового резидента РФ.

Добавим, что мнение Минфина и ФНС относительно ставки НДФЛ для иностранцев из стран ЕАЭС, не имеющих по итогам года статуса резидента РФ, расходятся.

По мнению ФНС, не имеет значения, приобрел иностранец статус резидента РФ или нет. Ставка в любом случае составляет 13 %. Об этом, в частности, сообщается в письме ФНС № БС-4-11/22588@ от 28.11.2016 .

Налоговики указывают на тот факт, что положениями статьи 73 Договора не предусмотрен перерасчет налоговых обязательств граждан из ЕАЭС в случае неприобретения ими статуса налогового резидента по ставкам, предусмотренным для нерезидентов.

То есть независимо от того, есть у этих работников статус налогового резидента или нет, ставка в любом случае будет 13 %. Перерасчет на 30 % делать не надо.

Кроме того, есть Постановление Конституционного суда от 05.06.2015 № 16-П, в котором говорится, что положениями Договора о ЕАЭС была достигнута договоренность о безусловном распространении на физлиц, являющихся налоговыми резидентами государств — членов ЕАЭС, национальных налоговых режимов в части применения ставки налогообложения доходов, полученных в связи с работой по найму в других государствах — членах данного Союза.

Между тем Минфин имеет другое мнение на этот счет. В письмах № 03-04-06/34256 от 10.06.2016 , № 03-04-05/34859 от 23.05.2018 , № 03-04-07/11392 от 18.02.2020 сообщается, что по итогам налогового периода определяется окончательный налоговый статус физлица в зависимости от времени его нахождения в РФ в данном налоговом периоде.

Минфин заявляет, что если по итогам года сотрудники организации - граждане государств - членов ЕАЭС не приобрели статус налоговых резидентов (находились в РФ менее 183 дней), суммы налога, удержанного с их доходов, полученных в данном налоговом периоде, подлежат перерасчету налоговым агентом по ставке 30 %.

При этом Минфин утверждает, что такое мнение не противоречит вышеназванному Постановлению КС №16-П.

Вместе с тем, в письме Минфина № 03-04-06/74275 от 25.08.2020 сообщается, что в случае если после даты увольнения выплаты не производятся, перерасчетов сумм налога, удержанных по ставке 13 %, налоговым агентом не производится.

Впрочем, ФНС сейчас также придерживается мнения, которое высказывает Минфин.

Например, на сайте столичного УФНС сообщается , что если по итогам года сотрудники организаций – граждане государств ЕАЭС не стали российскими налоговыми резидентами, то НДФЛ по ставке 13 %, удержанный с их доходов, должен быть пересчитан по ставке 30 %.

В ФНС отмечают, что порядок определения налогового статуса физлица применяется независимо от гражданства и распространяется, в том числе, на граждан государств – членов ЕАЭС.

Таким образом, в вопросе необходимости пересчета НДФЛ из-за отсутствия резидентства 100-процентной определенности нет.

Иностранцы с патентом

В отношении доходов, получаемых иностранными работниками от осуществления трудовой деятельности по найму в РФ на основании патента , применяется ставка НДФЛ 13 % независимо от наличия у них статуса налогового резидента.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Даже если иностранцы с патентом не являются налоговыми резидентами РФ, все равно применяется ставка 13 %. Об этом, в частности, говорится в письме Минфина № 03-04-05/36673 от 13.06.2017 .

Вместе с тем, хотя для резидентов и нерезидентов с патентом применяется ставка НДФЛ 13 %, порядок расчета налога будет отличаться.

Нерезидентам не положены налоговые вычеты . Поэтому если иностранный сотрудник претендует на вычеты, бухгалтеру нужно знать его налоговый статус.

Особенность расчета НДФЛ с доходов патентных иностранцев заключается в том, что эта категория работников платит свой налог авансом, самостоятельно, в виде фиксированных платежей.

При этом они имеют право обратиться к работодателю с заявлением об уменьшении суммы НДФЛ на фиксированные платежи.

Работодатель запрашивает соответствующее уведомление в налоговой инспекции и уменьшает налога на сумму фиксированных авансов, уплаченных иностранцем.

Если вдруг работник заплатил в бюджет больше, чем исчислено с его зарплаты по итогам года, то остаток фиксированного платежа сгорает. Вернуть эти деньги из бюджета нельзя.

Еще один нюанс – право на уменьшение НДФЛ на сумму уплаченных фиксированных авансовых платежей иностранец может реализовать только у одного налогового агента.

То есть если у иностранца с патентом несколько работ, вычет будет давать только один, выбранный им работодатель.

Об этом, в частности, напоминает ФНС в письме № БС-4-11/18086@ от 26.09.2016 .

Иностранцы-ВКС

Для иностранцев ВКС, в отношении доходов, получаемых от осуществления трудовой деятельности, всегда применяется ставка НДФЛ 13 %, независимо от того, являются они налоговыми резидентами или нет.

Однако от наличия статуса резидента зависит право на вычеты по НДФЛ.

Уточним, что ставка 13 % применяется к доходам, не превышающим 5 млн. рублей. С превышения ставка будет уже 15 %.

Еще, что касается иностранца-ВКС, не забывайте, что налогообложению по ставке 13 % подлежат не любые доходы, получаемые им, а только доходы от осуществления трудовой деятельности.

Если такой иностранец – нерезидент, и работодатель, например, оплачивает ему аренду жилья, то по этому доходу будет применяться ставка НДФЛ 30 %. Об этом, в частности, предупреждает Минфин в письме № 03-04-05/3543 от 24.01.2018 .

В письме № 03-04-06/55674 от 07.08.2018 Минфин также напоминает, что доходы высококвалифицированного специалиста-нерезидента РФ, не связанные с его трудовой деятельностью, подлежат обложению НДФЛ по ставке 30 %.

Наиболее распространенными видами дохода от источников за пределами РФ являются:

Налоговые последствия

В случае, если налоговый резидент РФ получает доход от источников за пределами РФ (зарубежный доход), то он обязан самостоятельно в срок до 30 апреля (см. наш Налоговый календарь) каждого года задекларировать такой доход, исчислить и уплатить с него налог - НДФЛ. Ставка НДФЛ, применяемая для резидентов - 13%.

Обращаю внимание, что обязанность по декларированию и уплате налога с зарубежного дохода в РФ лежит только на налоговых резидентах РФ, т.е. лицах, которые по итогам конкретного отчетного налогового периода (год) находились в РФ более 183 дней (при этом, неважно, когда именно лицо стало "набирать" указанные 183 дня, главное, что в отчетном году лицо суммарно в течение 12 следующих друг за другом месяцев находилось на территории РФ).

Избежание двойного налогообложения. Зачет налога, уплаченного в иностранном государстве

В случае, если с полученного за рубежом дохода иностранное государство удерживает налог (например, такое чаще всего происходит, например, при получении дохода от сдачи в аренду недвижимости), то Вы вправе зачесть сумму налога, уплаченного в иностранном государстве по соответствующей ставке с налогом, подлежащим уплате в РФ по ставке 13%. Если сумма уплаченного за рубежом налога - выше 13%, то в РФ ничего платить не нужно (но и возврата налога - также не предусмотрено), в случае же, если сумма уплаченного за рубежом налога - меньше 13%, то в РФ необходимо доплатить до 13%. В ФНС, при этом, необходимо предоставить документ из компетентного органа иностранного государства (иностранная ФНС), подтверждающий факт и размер уплаченного в иностранном государстве налога.

Обращаю Ваше внимание, что очень часто в некоторых странах при расчете базы возможно принимать к вычету некоторые связанные с доходом расходы - например, при получении за рубежом арендных платежей в некоторых странах возможно принять в расходы коммунальные платежи, платежи, связанные с недвижимостью и т.д. Таким образом, даже если ставка в такой стране будет выше 13%, то фактически уплаченная сумма налога может оказаться меньшей, чем 13% с общей суммы дохода (т.к. в РФ базой будет являться вся сумма дохода, без каких-либо расходов). Таким образом для верного расчета рекомендую именно сравнить две суммы - сумму дохода, полученного в иностранном государстве и сумму налога, уплаченного в иностранном государстве - и оценить, составляет ли сумма налога больше либо меньше 13%.

Если сумма уплаченного за рубежом налога - выше 13%, то формально в РФ необходимо заполнить и подать 3-НДФЛ, с указанием в ней суммы дохода и суммы налога, уплаченных в иностранном государстве и кода, указывающего на отсутствие налога к уплате. Однако, за непредставление такой декларации возможно применение штрафа только в размере 1 000 руб. - ст.119 НК РФ (ввиду отсутствия неплаченного налога).

Место уплаты налога по разным видам дохода, а также ставки налога регулируются соглашениями об избежании двойного налогообложения с конкретными государствами. Возможность зачета уплаченного налога также возможна только в случае наличия такого соглашения между РФ и страной, где Вы заплатили налог. В случае, если такое соглашение не заключено или не ратифицировано (напр., с Эстонией), то налог возможно будет необходимо заплатить дважды - в стране - источнике выплаты и в стране налогового резидентства получателя дохода.

Ответственность за неуплату налога

1) ст. 119 НК РФ - непредставление декларации - штраф 5% от суммы неуплаченного налога за каждый полный и неполный месяц просрочки (начиная с 01 мая), но не более 30% и не менее 1 000 руб.

Срок давности - 3 года с 01 мая года, в котором необходимо было подать Декларацию 3-НДФЛ

Если прибыль была получена налогоплательщиком в 2014 г., то декларация 3-НДФЛ должна быть подана до 30 апреля 2015 г.

Срок давности истекает: 01.05.2015 г.+ 3 года = 01.05.2018 г.

2) ст.122 НК РФ - Неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога - 20% от суммы неуплаченного налога (40% - если будет доказан умысле на неуплату налога)

Срок давности - 3 года с 01 января года следующего за годом, в котором необходимо было уплатить НДФЛ в бюджет.

В 2019 г. проводится камеральная проверка за 3 предыдущих отчетных года - 2016, 2017, 2018. Если прибыль была получена налогоплательщиком в 2014 г., то налог с нее должен быть заплачен до 15 июля 2015 г.

Срок давности истекает: 01.01.2016 г.+ 3 года = 01.01.2019 г.

Налогоплательщик освобождается от ответственности за данное правонарушение, если им самостоятельно исчислен и уплачен в бюджет налог ДО того, как ФНС направило налогоплательщику соответствующее предписание.

3) пени в размере 1/300 ставки рефинансирования ЦБ за каждый день просрочки (начиная с 15 июля)

4) ст.ст. 198 УК РФ - уклонение от уплаты налогов в особо крупном размере.

Срок давности - 2 года

Валютное регулирование и валютный контроль

Как правило, в большинстве случаев зарубежный доход зачисляется на зарубежный счет, открытый российским налоговым резидентом в иностранном банке. В этой связи, если российский налоговый резидент является также и российским валютным резидентом, то он обязан:

При этом статусы налогового и валютного резидента РФ соотносятся следующим образом:

- налоговые резиденты - п.2 ст.207 НК РФ - лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев. Указанный период не прерывается на периоды выезда лица за пределы РФ на срок менее шести месяцев для лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья;

- валютные резиденты - ст.1 ФЗ-173 "О валютном регулировании и валютном контроле" - граждане РФ и иностранные граждане, имеющие российский ВНЖ.

Валютное законодательство РФ - ФЗ-173 "О валютном регулировании и валютном контроле" - устанавливает, что с 2020 года зачисление валютными резидентами РФ денежных средств от валютных нерезидентов на их зарубежные банковские счета возможно по любым основаниям, при условии, что такой банковский счет открыт в стране, с которой у России имеется соглашение об автоматическом обмене финансовой информацией или в стране ЕАЭС - п.5.2. ст. 12 ФЗ 173 "О валютном регулировании и валютном контроле".

Ответственность за нарушение валютного законодательства

Напоминаю, что штраф за совершение незаконных валютных операций по зарубежному счету составляет от 75% до 100% от суммы незаконной валютной операции - ст.15.25 КоАП РФ.

Как ФНС может узнать о наличии у лица дохода за рубежом

Информация о наличии у российского налогового резидента иностранного счета, а также данные об остатках на начало и конец отчетного периода, а также суммы всех поступлений и списаний по счету будет передана в РФ в рамках автоматического обмена налоговой информацией, который впервые состоялся в сентябре 2018 года за 2017 год. Передача информации в дальнейшем будет осуществляться в сентябре каждого года за прошедший год.

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

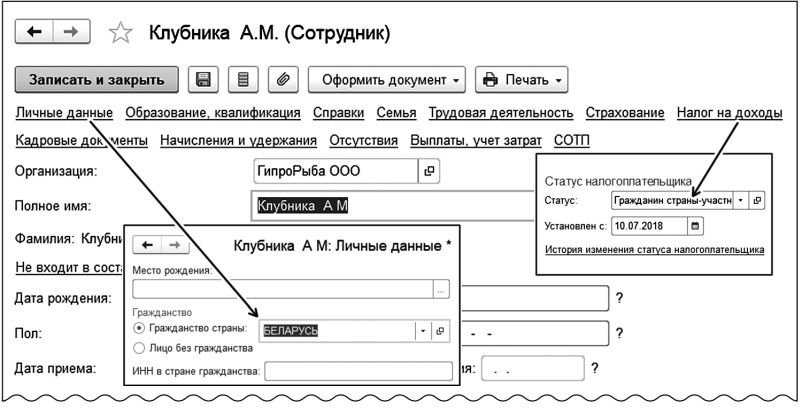

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

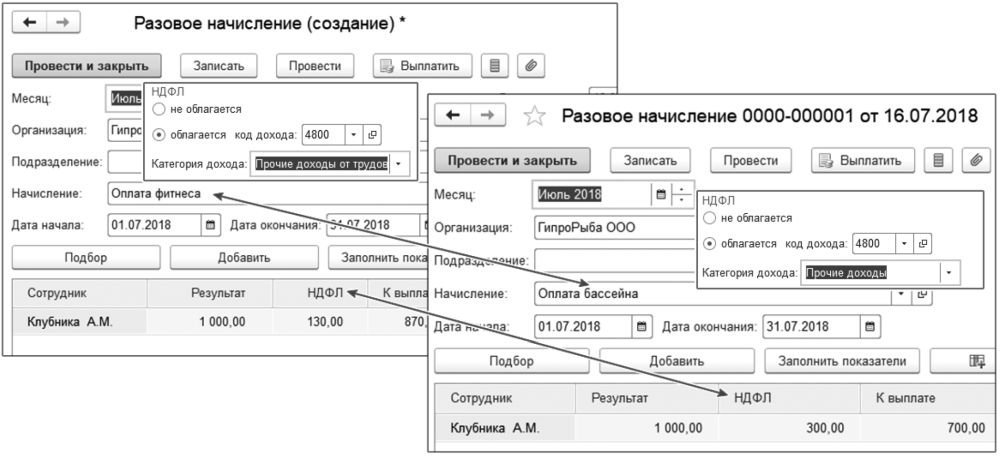

Пример 2

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

М. Д. Рижская

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

Российская организация (ООО) получила процентный заем от физического, гражданина Республики Беларусь.

- Будут ли облагаться НДФЛ проценты? По какой ставке?

- Какие документы нужны от заимодавца?

Ответ

- При выплате гражданину Республики Беларусь, проживающему на территории Белоруссии, процентов по договору займа российская организация признается налоговым агентом по НДФЛ. При представлении физическим лицом - резидентом Республики Беларусь документа, подтверждающего статус налогового резидента иностранного государства, НДФЛ удерживается по ставке 10%.

- Постоянное местопребывание в Республике Беларусь подтверждает справка о постоянном местонахождении (сертификат налогового резидентства), выданная гражданину Белоруссии министерством по налогам и сборам по городу (району) по месту его проживания.

Обоснование

1. По общему правилу для целей налогообложения НДФЛ к доходам от источников в РФ относятся проценты, полученные от российской организации (пп. 1 п. 1 ст. 208 НК РФ).

Следовательно, полученные иностранным физическим лицом проценты по договору займа признаются его доходом от источников в РФ и подлежат налогообложению НДФЛ (п. 2 ст. 209 НК РФ).

Российская организация при выплате процентов гражданину Республики Беларусь - нерезиденту РФ будет являться налоговым агентом и должна исчислить, удержать и уплатить НДФЛ в бюджет (п. п. 1, 2 ст. 226 НК РФ).

Доходы физических лиц, не являющихся резидентами РФ, в виде процентов по займу, полученных от источников в РФ, подлежат налогообложению НДФЛ по ставке 30% (п. 3 ст. 224 НК РФ).

В то же время если международным договором РФ установлены иные правила и нормы, чем предусмотренные НК РФ и принятыми в соответствии с ним нормативными правовыми актами, то применяются правила и нормы международных договоров РФ (п. 1 ст. 7 НК РФ).

В соответствии с пунктом 1 статьи 10 Соглашения между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество проценты, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве, могут облагаться налогом в этом другом Государстве.

Согласно пункту 2 указанной статьи такие проценты могут также облагаться налогом в Договаривающемся Государстве, в котором они возникают, и в соответствии с законодательством этого Государства, но если получатель процентов фактически имеет на них право, взимаемый налог не должен превышать 10 процентов валовой суммы процентов.

Таким образом, с учетом положения Соглашения и норм НК РФ налог с процентных доходов иностранного физического лица - гражданина Республики Беларусь взимается у источника выплаты в РФ по ставке 10%.

2. В отношении подтверждения у физического лица статуса налогового резидента иностранного государства.

В случае если международным договором Российской Федерации по вопросам налогообложения предусмотрено полное или частичное освобождение от налогообложения в Российской Федерации каких-либо видов доходов физических лиц, являющихся налоговыми резидентами иностранного государства, с которым заключен такой договор, освобождение от уплаты (удержания) налога у источника выплаты дохода в Российской Федерации либо возврат ранее удержанного налога в Российской Федерации производится в порядке, установленном п. п. 6 - 9 ст. 232 НК РФ (Пункт 5 ст. 232 Налогового кодекса РФ).

Согласно п. 6 ст. 232 НК РФ, если иное не предусмотрено НК РФ, налоговый агент - источник выплаты дохода при выплате такого дохода физическому лицу не удерживает налог (или удерживает его в ином размере, чем предусмотрено положениями НК РФ) в случае, если это физическое лицо является налоговым резидентом иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, предусматривающий полное или частичное освобождение от налогообложения в Российской Федерации соответствующего вида дохода. Для подтверждения статуса налогового резидента такого иностранного государства физическое лицо вправе представить налоговому агенту - источнику дохода паспорт иностранного гражданина либо иной документ, установленный федеральным законом или признаваемый в соответствии с международным договором Российской Федерации в качестве документа, удостоверяющего личность иностранного гражданина.

Если представленные вышеперечисленные документы не позволяют подтвердить наличие у иностранного гражданина статуса налогового резидента иностранного государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения, на основании которого производится освобождение дохода от налогообложения в Российской Федерации, налоговый агент - источник выплаты дохода физическому лицу запрашивает у этого физического лица официальное подтверждение его статуса налогового резидента государства, с которым Российской Федерацией заключен международный договор по вопросам налогообложения.

Указанное подтверждение должно быть выдано компетентным органом соответствующего иностранного государства, уполномоченным на выдачу таких подтверждений на основании международного договора Российской Федерации по вопросам налогообложения. В случае если такое подтверждение составлено на иностранном языке, физическим лицом представляется и его нотариально заверенный перевод на русский язык.

В Письме Министерства по налогам и сборам Республики Беларусь от 11.02.2013 N 4-19/600 (направлено Письмом ФНС России от 05.03.2013 N ЗН-4-13/3634@) указано, что справки о постоянном местонахождении (сертификаты налогового резидентства) юридических и физических лиц в Республике Беларусь составляются по установленным в республике формам или по формам, установленным в иностранном государстве, и заверяются начальником или заместителем начальника инспекции министерства по налогам и сборам по городу (району) по месту нахождения организации (проживания физического лица). На справке проставляется гербовая печать с наименованием налоговой инспекции.

Таким образом, если физическое лицо - резидент Республики Беларусь представит документ, подтверждающий статус налогового резидента иностранного государства, то с суммы процентов по договору займа российская организация удерживает НДФЛ по ставке 10%.

М. Д. Рижская

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Читайте также: