Учет основных средств в 2021 году в бухгалтерском и налоговом учете в бюджетном учреждении

Обновлено: 17.05.2024

Новый стандарт бухучета ФСБУ 6/2020

С 01.01.2022 все организации переходят на обязательное применение нового федерального стандарта бухгалтерского учета основных средств (ОС) — ФСБУ 6/2020. Это касается как коммерческих, так и некоммерческих организаций. До этого времени его применение являлось добровольным, некоторые юрлица начали его применять уже в 2021 году. Стандарт утвержден приказом Минфина от 17.09.2020 № 204н .

Переход на ФСБУ 6/2020 осуществляется ретроспективно — в отношении всех основных средств, которые имеются на балансе организации на момент перехода на применение нового стандарта.

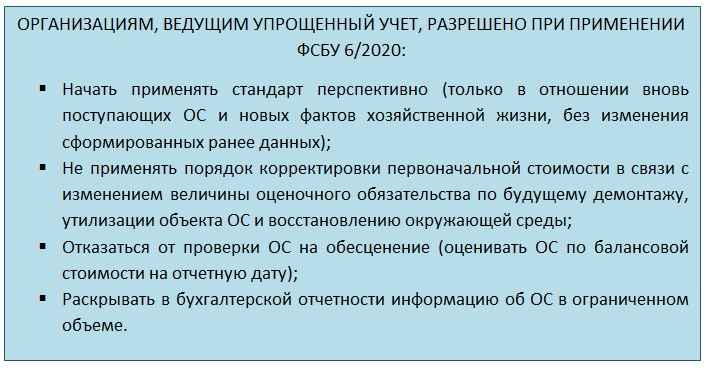

Новые правила касаются всех сформированных ранее данных бухучета по основным средствам. И только те организации, которые ведут упрощенный учет, вправе перевести на новый стандарт перспективно — в отношении тех основных средств, которые приобретены или созданы после начала применения ФСБУ.

Новые критерии признания основных средств и малоценного имущества

Нормами п. 5 ФСБУ 6/2020 установлено, что юрлица вправе не применять новый стандарт в отношении активов, имеющих стоимость ниже установленного и закрепленного в учетной политике лимита. Затраты на приобретение, создание таких малоценных по новым правилам активов признаются расходами периода, в котором они понесены. К запасам малоценное имущество относить больше не требуется.

В бухгалтерской отчетности за отчетный период организация раскрывает решение о неприменении нового стандарта по отношению к малоценным активам с указанием суммы обновленного лимита.

Новый порядок определения инвентарных объектов и изменения в правилах начисления амортизации

Согласно п. 4 ФСБУ 6/2020 для целей бухгалтерского учета инвентарным объектом или ОС признается актив, который одновременно сочетает в себе такие признаки:

- наличие материально-вещественной формы;

- предназначение для использования в ходе обычной деятельности организации;

- использование в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- способность приносить доход (экономическую выгоду) в будущем.

Первоначально ОС в бухучете оценивается по первоначальной стоимости — стоимость приобретения (создания) с учетом всех капитальных вложений до момента принятия к учету (п. 12 ФСБУ 6/2020). После принятия ОС к учету на его стоимость ежемесячно начисляются амортизационные отчисления по выбору организации:

- с даты признания ОС в бухгалтерском учете;

- с 1-го числа месяца, следующего за месяцем признания объекта ОС в бухучете.

Выбранный способ фиксируется в учетной политике.

Амортизация ОС для НКО

По нормам действующего ПБУ некоммерческие организации (НКО) не начисляют амортизацию по имеющимся у них на балансе и приобретаемым ОС. Износ они начисляют на забалансовом счете линейным способом. Но с момента перехода на ФСБУ 06/2020 НКО должны начислять амортизацию по ОС на общих основаниях, так как никаких специальных оговорок о них в нем нет.

Прекращение начисления амортизации

По новым правилам прекращения начисления амортизации происходит по решению организации с 1-го числа месяца, следующего за месяцем списания объекта (п. 33 ФСБУ). Если ОС временно выводится из производственного процесса и перестает эксплуатироваться теперь, прекращать начислять амортизацию не нужно. Начисление амортизации по основным средствам продолжается даже тогда, когда организация объявляет простой или временно прекращает использовать ОС. Но только до тех пор, пока ликвидационная стоимость по ФСБУ 6/2020 становится равной или превышает балансовую стоимость. Возобновление начисления амортизации предусмотрено, если стоимость ОС станет ниже балансовой.

Способы начисления амортизации

По новому стандарту сохранились три способа начисления амортизации основных средств:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (объему работ).

Новый перечень объектов, не подлежащих амортизации

Новым стандартом предусмотрено, что не начисляется амортизация по:

- инвестиционной недвижимости, учитываемой по переоцененной стоимости;

- активам с неизменными потребительскими свойствами (земельным участкам, водным объектам, недрам, музейным предметам);

- законсервированным и не используемым в деятельности организации активам, предназначенным для реализации российского законодательства о мобилизационной подготовке.

Новый порядок определения срока полезного использования

По новому стандарту срок полезного использования (СПИ) объекта устанавливают в виде:

- периода, в течение которого использование актива принесет организации экономическую выгоду (обычно устанавливают в месяцах);

- количества продукции (объем работ в натуральном выражении), производство которой ожидается от использования объекта (устанавливается в штуках и т.д.).

Сам срок определяют как:

- ожидаемый период эксплуатации с учетом производительности, мощности и нормативных, договорных ограничений;

- ожидаемый физический износ;

- ожидаемый моральный износ;

- планы по замене (техническому перевооружению).

Учитывается совокупность всех или нескольких факторов.

Для всех организаций п. 49 ФСБУ 6/2020 устанавливает, что накопленная амортизация рассчитывается исходя из первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования.

Влияние стандарта бухучета по основным средствам на налоги

- суммы накопленной амортизации;

- обесценение основных средств по ФСБУ 6/2020.

К полученному результату прибавляется стоимость всех капитальных вложений, связанных с улучшением или восстановлением недвижимости.

Налогоплательщиками по налогу на имущество по объектам недвижимого имущества, учитываемым на балансе в качестве основных средств, признаются балансодержатели недвижимости ( статья 374 НК РФ ). При учете недвижимости одновременно как на балансе организации, так и на балансе ее обособленных подразделений, налогоплательщиком признается собственник (письмо Минфина от 22.12.2020 № 03-05-05-01/112530).

Это правило применяется к объектам недвижимости, налоговая база по которым определяется по среднегодовой стоимости. При исчислении налога по кадастровой, налогоплательщиком признается организация, у которой объекты находятся либо на праве собственности, либо на праве хозяйственного пользования ( пп. 2 п. 1 ст. 374 НК РФ ). И это как сами организации, так и их структурные подразделения.

1) Согласно п. 5 ФСБУ 6/2020 лимит по ОС предприятия устанавливаются организациями самостоятельно (не забудьте закрепить данное решение в учетной политике). Укажу, что это может быть лимит более 40 тыс. рублей, например приблизить его к налоговому 100 тыс. руб.

2) Также в п. 5 Стандарта прописано, что затраты на приобретение, создание несущественных активов (это активы, характеризующиеся одновременно признаками ОС, но имеющие стоимость ниже лимита, установленного организацией с учетом существенности информации о таких активах) признаются расходами в периоде их осуществления. Это касается малоценных ОС.

3) Переоценка объектов ОС, имеет несколько вариантов:

по первоначальной стоимости по справедливой стоимости (это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки). Периодичность переоценки установлена п.15,16 Стандарта.

На предприятии может присутствовать инвестиционная недвижимость (это недвижимость, предназначенная для предоставления за плату во временное пользование и (или) получения дохода от прироста ее стоимости) ее переоценка проводится на каждую отчетную дату (закреплено в п. 21 и п. 22 ФСБУ 6/2020). При этом обратите внимание, что амортизация по ней не начисляется.

единовременно по мере начисления амортизации

4) Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

с даты признания объекта ОС, но допускается начинать начисление амортизации с первого числа месяца, следующего за месяцем признания объекта основных средств в бухгалтерском учете прекращается с даты списания ОС с бухгалтерского учета. По решению организации допускается прекращать начисление амортизации с первого числа месяца, следующего за месяцем списания объекта основных средств с бухгалтерского учета.

Рекомендуется все оформить локальным актом.

Хочу обратить внимание, что новым ФСБУ 6/2020 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Также, одно из новшеств по амортизации прописано в п. 30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2020 производится следующим образом

линейным способом способом уменьшаемого остатка способом пропорционально количеству продукции

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа:

ретроспективный п. 48 ФСБУ 6/2020, то есть применение Стандарта с момента возникновения затрагиваемых им фактов хозяйственной жизни. Данный способ позволяет формировать максимально точную информацию об объектах учета с сопоставлением показателей бухгалтерской отчетности за предыдущие годы. Для применения такого способа необходимо помнить о рациональности бухгалтерского учета. Требование о рациональности прописано в Приказе Минфина России от 06.10.2008 № 106н, напомню его, рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации. альтернативный п. 49 Стандарта. Данный способ допускает не пересчитывать сравнительные показатели за периоды, предшествующие отчетному, произведя единовременную корректировку балансовой стоимости основных средств на начало отчетного периода (конец периода, предшествующего отчетному). Для целей указанной корректировки балансовой стоимостью основных средств считается их первоначальная стоимость (с учетом переоценок), признанная до начала применения настоящего Стандарта в соответствии с ранее применявшейся учетной политикой, за вычетом накопленной амортизации. При этом накопленная амортизация рассчитывается в соответствии с настоящим Стандартом исходя из указанной первоначальной стоимости, ликвидационной стоимости и соотношения истекшего и оставшегося срока полезного использования, определенного в соответствии с настоящим Стандартом.

Теперь немного о капитальных вложениях. Напомним, что является капитальным вложением — это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

7) П. 15 ФСБУ 26/2020 предусмотрено, если в ходе осуществления капитальных вложений (например, при проведении пусконаладочных работ, испытаний) организация получает продукцию, вторичное сырье, другие материальные ценности, которые намерена продать или иным образом использовать, расчетная стоимость таких ценностей вычитается из величины капитальных вложений. При этом расчетная стоимость полученных ценностей определяется исходя из их справедливой стоимости, чистой стоимости продажи, стоимости аналогичных ценностей и не может быть выше суммы затрат, из которой вычитается эта стоимость. К данному расчету можно отнести и материальные ценности, оставшиеся неиспользованными при осуществлении капитальных вложений. Все вносимые изменения необходимо закрепить в учетной политике предприятия и локальными актами. Изменения по капитальным вложения необходимо отразить в бухгалтерской отчетности (п. 27 ФСБУ 26/2020) за первый отчетный период.

Дать отражение таким последствиям, согласно Стандарта, необходимо одним из способов, прописанных в нем:

ретроспективно (как если бы настоящий Стандарт применялся с момента возникновения затрагиваемых им фактов хозяйственной жизни). перспективно (только в отношении фактов хозяйственной жизни, имевших место после начала применения настоящего Стандарта, без изменения сформированных ранее данных бухгалтерского учета).

Работа предстоит колоссальная, поэтому необходимо все внимательно отразить в бухгалтерском учете, пересчитать и отнести именно на те бухгалтерские счета, которые влияют на финансовый результат. Помните, что хозяйственная деятельность предприятия, отражаемая в отчетности, зависит от правильности применения принятых Стандартов.

и финансово-экономической судебной экспертизы Обвинцева Е. Ю.

6 августа 2021

Учет основных средств: все, что нужно знать директору об изменениях

Основные средства: понятие и критерии принятия к учету

Основные средства (ОС) – это имущество компании, которое используется в производстве и хозяйственной деятельности компании в течение долгого временного периода (больше 1 года). Причем, оно должно использоваться исключительно для нужд компании (то есть приобретаться не для перепродажи), приносить прибыль и не перерабатываться как сырье или материалы (ОС должны сохранять свою натуральную форму). Иными словами, основные средства – это вся недвижимость, транспорт, оборудование, офисная техника. Также к основным средствам относят дороги, электросети, иные коммуникационные объекты, животных, многолетние растения и многое другое.

ОС можно использовать в производстве, сдавать в аренду, однако право собственности на них не должно передаваться. Объекты ОС подлежат износу в процессе использования, при этом величина износа (сумма амортизации) ежемесячно относится на расходы компании и включается в себестоимость произведенных работ/услуг.

Бухгалтерский учет ОС: ПБУ и ФСБУ – разбираем различия

Важно! Применять новые ФСБУ разрешено уже в 2021 году – организациям дается право выбора, однако это должно быть указано в учетной политике. Также должны быть прописаны основные положения учета по новым стандартам.

В таблице собрали различия в учете основных средств при применении ПБУ 6/01 и ФСБУ 6/2020.

Положения ПБУ (основные моменты)

Положения ФСБУ (основные моменты)

Принятие ОС к учету

Определение ОС – это актив, используется в текущей деятельности компании, не предназначен для продажи, эксплуатируется более 12 месяцев и приносит (или способен принести) доход компании

Убрали условие о том, что актив не предназначается для продажи (то есть теперь актив можно продать, если он стал ненужным).

В качестве ОС теперь можно учесть имущество, используемое для охраны окружающей среды

Если ОС перестало соответствовать критериям, отнесите его к другим активам (например, к материалам). В ПБУ не прописано, однако правило негласно применяется. ФСБУ: прописано данное правило

Утвержден перечень затрат, которые формируют первоначальную стоимость объекта (хоть этот перечень и открытый)

Принимаем к учету ОС также по первоначальной стоимости, однако перечень затрат не утвержден

Минимальный порог при определении первоначальной стоимости – 40 тыс. рублей. Более дешевое имущество включается в состав материалов либо относим в ОС (если иной лимит закреплен в учетной политике)

Минимальную стоимость отнесения к ОС компания устанавливает самостоятельно

Распределять ОС на виды и группы не обязательно

Компании должны распределять все ОС по видам и группам по принципу схожего использования (например, здания, транспорт, офисная техника и т.д.). Для каждой группы устанавливается единый способ последующей оценки: по первоначальной стоимости или с учетом переоценки

Каждый инвентарный объект учитывается обособленно. Если в составе основного средства есть детали с разным сроком полезного использования, учитывайте их обособленно

Раскрытие единицы учета сохранено, как в ПБУ, однако дополнено тем, что в качестве отдельного ОС можно теперь учесть расходы на ремонт, обслуживание и техосмотр ОС с частотой более 12 месяцев

Использование и амортизация

Порядок определения срока полезного использования (СПИ) утвержден (п. 20), может быть изменен по итогам реконструкции или модернизации

Аналогичный порядок определения СПИ, однако пересматривается ежегодно, если изменились условия использования ОС. Нет условий о модернизации или реконструкции объекта

Разрешено начислять износ объектов ОС четырьмя способами: линейным, уменьшаемого остатка, пропорционально объему продукции и по сумме чисел лет СПИ

В перечне осталось три способа (исключили способ начисления по сумме чисел лет СПИ).

Выбирая способ уменьшаемого остатка, компания должна самостоятельно утвердить формулу расчета.

Важно! При любом выбранном способе начисления износа остаточная стоимость ОС должна соответствовать его ликвидационной стоимости. Ее для каждого объекта установите и утвердите на дату принятия к учету ОС

Начислять амортизацию начните со следующего месяца после принятия ОС к учету

Износ начинает начисляться с даты принятия актива к учету. Если компания принимает решение применять старый порядок начисления, нужно это прописать в учетной политике.

Инвестиционная недвижимость, которая переоценивается, не амортизируется

Консервация более 1 квартала: начисление износа приостанавливается

Для законсервированного актива приостановления начисления износа нет (исключение – достижение установленной ликвидационной стоимости)

Проверять какие-либо данные по ОС не нужно. Исключение для переоценяемых ежегодно объектов ОС

По итогам каждого года проверяются СПИ, ликвидационная стоимость и способ начисления амортизации. Если изменились условия, компания вправе поменять эти данные, при этом все корректировки отражаются как изменение оценочных значений

Изменение первоначальной стоимости ОС

Стоимость объекта ОС может измениться только после переоценки, модернизации или реконструкции

ФСБУ допускает изменение стоимости ОС, если в его первоначальной стоимости были учтены расходы на демонтаж и утилизацию, которые увеличились/изменились в последующих периодах

Если вы решаете переоценивать некоторые группы ОС, помните – делать это придется ежегодно. При этом увеличение стоимости ОС (дооценка) относится в добавочный капитал (счет 83), уценку (уменьшение стоимости) отражаем, как прочие расходы. Однако только при превышении сумм дооценки за предыдущие периоды

Уценка отражается в убытках текущего периода, дооценку относим на совокупный финансовый результат, без включения в прибыль или убыток текущего периода

Обесцениваются имеющиеся активы ОС? ПБУ никак это не учитывает

Списание объектов ОС

Списываются с учета при выбытии или, когда перестают приносить экономическую выгоду

Общий порядок списания сохранен. Однако, при обесценении ОС эти суммы уменьшают его остаточную стоимость

Налоговый учет основных средств: были ли изменения?

Да, хотя и существенных изменений по учету основных средств в Налоговый кодекс РФ не вносилось. Вот его основные положения:

Понятие основного средства отсутствует. Амортизируемое имущество – это актив, принадлежащий организации по праву собственности и используемый в производстве, оказании услуг, для управления компанией или передачи в аренду.

Лимит по принятию объектов в качестве основного средства установлен в 100 тыс. рублей. Все объекты с меньшей стоимостью следует списать в качестве материальных расходов текущего периода.

Установлен перечень затрат для включения в первоначальную стоимость: стоимость самого объекта, расходы на его доставку и на доведение до рабочего состояния.

ОС со сроком полезного использования более года следует амортизировать. В НК всего два способа – линейный и нелинейный. Определите способ при вводе ОС в эксплуатацию.

Разрешено менять способ начисления амортизации с одного способа на другой. Единственное ограничение – сделать это вы можете не чаще одного раз в пять лет.

Начисление амортизации объектов ОС, переданных в безвозмездное пользование, теперь не нужно приостанавливать. Действовавшее ранее правило упразднено. Однако и тут есть нюанс. Расходы на амортизацию, начисленные в такой период не следует при расчете налога на прибыль. Мнение налоговиков: если ОС не приносит компании прибыль, значит и в расходы включать его стоимость не надо.

Изменения коснулись и консервации объектов ОС, а именно порядка начисления амортизации. По новым правилам: законсервировали объект на срок более 1 квартала – приостановите начисление амортизации. Расконсервировали объект – начисление амортизации продолжается, СПИ не меняется. Напомним, ранее СПИ увеличивали. Теперь, амортизация за период консервации в расходы не попадает.

Новые стандарты бухгалтерского учета, которые стали обязательными с 01.01.2022, уже достаточно подробно рассмотрены на нашем сайте. Пора поговорить о практических моментах. Какие конкретные действия предпринять бухгалтеру, чтобы выполнить переход на новые ФСБУ правильно и своевременно? Какие проводки сделать в бухучете? В этой статье разбираем пошагово переход на ФСБУ 6/2020 “Основные средства” с 2022 года.

Кто обязан переходить на ФСБУ 6/2020 с 01.01.2022

Как можно переходить на новый ФСБУ по ОС

Основной порядок перехода на ФСБУ 6/2020 – ретроспективный (п. 48 ФСБУ 6/2020). То есть, предполагается, что пересчитаны по новым правилам будут данные за предыдущие периоды и таким образом, как будто стандарт применялся всегда.

Однако составители ФСБУ 6/2020 приняли во внимание многочисленные сложности, которые могут возникнуть при таком порядке перехода, и предусмотрели возможность переходить на новый стандарт по ОС перспективно (п. 49 ФСБУ 6/2020).

Альтернативный – перспективный переход – подразумевает, что будут скорректированы только входящие данные по ОС на 01.01.2022, а уже далее учет стоимости и амортизации будет вестись по требованиям нового стандарта.

О пересчете амортизации поговорим отдельно. Пока же успокоим бухгалтеров с большим количеством ОС: пересчитывать амортизацию по каждому объекту, возможно, не придется.

Величину накопленной амортизации по объекту ОС имеет смысл пересчитывать только в случае, если организация:

- изменила срок полезного использования;

- и/или установила ликвидационную стоимость.

Однако эти обстоятельства не обязательно возникнут. Например, ликвидационная стоимость может быть признана равной нулю, а способ начисления амортизации и срок полезного использования (СПИ) не меняются. В такой ситуации пересчитывать накопленную амортизацию не нужно.

Кроме того, продолжает действовать требование рациональности, которое предусматривает ведение бухучета исходя из:

- условий хозяйствования;

- величины организации;

- соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (п. 6 ПБУ 1/2008 “Учетная политика организации”).

То есть, если пересчет накопленной амортизации по объектам ОС приведет к существенным затратам на это и при этом результат в учете и отчетности существенно не изменится по сравнению с тем, что был по старым правилам, от пересчета можно отказаться, раскрыв данную информацию в отчетности.

А теперь перейдем непосредственно к алгоритму перехода.

Шаг 1. Утвердите новую учетную политику

Перечислим основные аспекты, на которые нужно обратить внимание при формировании новой учётки.

ВЫБРАННЫЙ СПОСОБ ПЕРЕХОДА

Нужно указать, ретроспективный или альтернативный (перспективный) способ выбран для правил учета по ФСБУ 6/2020.

По мнению экспертов, большинство предпочтет альтернативный вариант перехода. Поэтому далее больше будем уделять внимание именно ему.

ЛИМИТ СТОИМОСТИ ДЛЯ ОС

По новому ФСБУ 6/2020 компания сама устанавливает стоимость, с которой объект считается основным средством (п. 5 ФСБУ 6/2020).

Напомним, что условие использования долее 12 месяцев при этом сохраняется. А вот сколько будет стоить такой объект – теперь на усмотрение того, кто ведет учет.

Объекты, оставшиеся под новой планкой, сразу списывают в расходы.

НАЧАЛО НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

По новому ФСБУ 6/2020 начинать начислять амортизацию нужно с даты признания ОС в бухучете. Но можно действовать и по-старому: с месяца, следующего за месяцем, в котором ОС принято к учету, если закрепить это в учетной политике.

Отметим, что окончание начисления амортизации при выбытии объекта зависит от выбранного момента, когда она начата:

- если с момента признания в учете – заканчивать начисление надо в момент выбытия;

- если же начали начислять с месяца, идущего за месяцем признания, то заканчивать надо по аналогии – с месяца, следующего за месяцев выбытия.

СПОСОБ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ В БУХУЧЕТЕ

ФСБУ 6/2020не предусматривает начисление амортизации в бухучете методом списания стоимости по сумме чисел лет срока полезного использования. Он предлагает следующие методы:

- линейный;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

Поэтому, если в учетной политике расписаны применимые способы амортизации, нужно пересмотреть их в соответствии с ФСБУ 6/2020.

ПРИЗНАНИЕ СУЩЕСТВЕННЫХ ЗАТРАТ НА ОБЕСПЕЧЕНИЕ РАБОТЫ ОС

Если объект ОС требует существенных расходов на техобслуживание и ремонт, а периодичность проведения таких мероприятий реже, чем 1 раз в год, такие затраты следует признавать отдельным объектом ОС (информация Минфина № ИС-учет-29).

Чтобы выполнить это требование, рекомендуем прописать в учётке порядок такого признания – какие затраты считать существенными, как определять периодичность и т. п.

ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ

- списать всю накопленную амортизацию проводкой Дт 02 – Кт 01;

- довести счет 01 до рыночной стоимости (с отнесением дельты на прибыль/убыток).

Отражать переоценку по-старому тоже можно. Поэтому в новой учётке необходимо указать, какой именно способ и для каких групп ОС применяете.

ТЕСТ НА ОБЕСЦЕНЕНИЕ

С 01.01.2022 нужно с периодичностью не реже чем 1 раз в год (на 31 декабря) проводить тест на обесценение ОС.

При этом порядка такого тестирования ФСБУ 6/2020 не содержит и предлагает пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020).

МСФО 36, в свою очередь, предписывает тестировать на обесценение всякий раз, как появляются признаки обесценения. Что предполагает возможность такого тестирования и чаще чем 1 раз в год.

Во избежание двояких трактовок рекомендуем зафиксировать в учетной политике, когда и как проводится тест на обесценение ОС.

ИНВЕСТИЦИОННАЯ НЕДВИЖИМОСТЬ

Инвестиционную недвижимость (ИН) по смыслу ФСБУ 6/2020 выделяют в отдельную статью учета.

Её нужно оценивать по первоначальной стоимости, а далее – по справедливой или рыночной.

Поскольку пошагового порядка определения таких показателей для ИН стандарт не содержит, логично его продумать и описать в учётке. Основываться можно на нормах ФСБУ и МСФО.

Также можно указать, что (информация Минфина № ИС-учет-29):

- объекты, признаваемые ИН, не амортизируются;

- разницу от изменения стоимости относят на счет 91, не задействуя счет 83.

Шаг 2. Провести переоценку ОС

Этот шаг нужен, если компания ведет учет ОС на основе переоцененной стоимости. Тогда на дату корректировки по требованиям ФСБУ 6/2020 сначала надо провести переоценку ОС и признать дооценку.

Напомним, что результат дооценки следует относить в состав капитала.

Шаг 3. Списать ОС со стоимостью ниже установленного лимита

Если есть объекты, стоимость которых ниже планки, установленной учетной политикой, их необходимо убрать из состава ОС.

По общему правилу списывать в соответствии с п. 49 ФСБУ 6/2020 нужно на нераспределенную прибыль (счет 84). Однако допустимо переклассифицировать объект ОС в другой актив (например, подлежащий отражению в составе запасов). Во втором случае из ОС нужно переводить в другой актив по новой классификации.

Шаг 4. Включить в ОС объекты со стоимостью, попадающей в лимит

Может быть и ситуация обратная той, о которой рассказано на предыдущем шаге – когда есть актив, который в составе ОС не был, но должен туда попадать по новой учетной политике.

В такой ситуации нужно отразить переклассификацию объекта и далее применять к нему требования учета по ФСБУ 6/2020.

Шаг 5. Выделить ОС, по которым не начисляется амортизация

Из дальнейшей работы нужно также выделить объекты, по которым начислять амортизацию. А следовательно – пересматривать ее элементы и выполнять пересчет не нужно.

Шаг 6. Установить ликвидационную стоимость

После того, как выполнены шаги 2 – 5, образуется перечень ОС, подлежащих учету по правилам нового стандарта. Соответственно, объекты, вошедшие в него, надо проанализировать на предмет определения для каждого из них ликвидационной стоимости, которая далее будет влиять на расчет амортизации.

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Допустимо объединять признаки, вынося суждение о нулевой ликвидационной стоимости. Например, если объект ОС планируете использовать весь срок, установленный ему по техническим характеристикам, далее его планируете демонтировать, а стоимость материалов и запчастей, полученных от демонтажа, будет не существенна: логично считать ликвидационную стоимость нулевой.

Шаг 7. Пересмотреть СПИ и способ начисления амортизации

На этом шаге продолжаем работать со списком ОС, получившимся после выполнения шагов 2 – 5.

Теперь по каждому объекту нужно принять решение о том, насколько способ начисления амортизации и срок полезного использования, установленные ранее, соответствуют требованиям нового ФСБУ.

Ввиду обилия новшеств и нюансов начисления амортизации по ФСБУ 6/2020, подробно рассмотрим этот процесс в отдельной статье.

В этом материале только отметим, что если то, как начисляли амортизация до ФСБУ 6/2020, явно противоречит требованиям самого ФСБУ, элементы амортизации придется пересмотреть, а саму ее пересчитать. В любом случае, как будто не переходили на ФСБУ 6/2020.

Шаг 8. Выделить объекты, по которым необходим пересчет амортизации

На этом шаге у каждого ОС из списка появится условная отметка – пересчитываем или не пересчитываем.

Те объекты, по которым:

- не нужно пересматривать СПИ;

- не нужно менять способ расчета амортизации;

- ликвидационная стоимость признана равной нулю

можно далее оставить, как есть. В отчетности за 2022 год по ним понадобится сделать соответствующее раскрытие (примечание).

А с ОС, по которым нужны изменения для соответствия ФСБУ 6/2020, продолжаем работать дальше.

Шаг 9. Пересчитать амортизацию

По каждому объекту, попавшему в перечень корректируемых для перехода на ФСБУ 6/2020, пересчитываем накопленную амортизацию так, как если бы её сразу начисляли по правилам стандарта.

Напомним, что формулы расчета амортизации логических изменений не претерпели. Только за основу в них теперь нужно принимать выражение:

БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ = БС – ЛС

Например, формула для ежемесячного расчета амортизации по убывающему остатку примет вид:

СУММА АМОРТИЗАЦИИ ЗА МЕСЯЦ = (БС – ЛС) / СПИ В МЕСЯЦАХ

Шаг 10. Внести переходные корректировки

При альтернативном переходе, имея первоначальную стоимость объекта ОС и пересчитанную по правилам ФСБУ 6/2020 накопленную амортизацию, можно привести балансовую стоимость в соответствие с требованиями ФСБУ.

Первоначальная стоимость ОС (с учетом переоценок) при корректировке балансовой стоимости меняться не должна. Поэтому корректировать можно только сумму накопленной амортизации.

Предлагаем воспользоваться таким алгоритмом:

- Вычисляем новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 – Накопленная амортизация по ФСБУ 6/2020

3. При наличии расхождения делаем корректировку через амортизацию:

ДТ 02 (84) – КТ 84 (02)

При ретроспективном переходе по сути нужно выполнить ровно такие же расчеты, только:

- отразить результаты таким образом, как если бы ФСБУ 6/2020 применяли всегда (заметим, что проводки, в основном, затронут те же счета, что и при альтернативном переходе – 02 и 84);

- пересчитать сравнительные показатели за годы, попадающие в отчетность (например, при подготовке баланса за 2022 год понадобятся обновленные данные на 31.12.2021 и 31.12.2020, а для финрезультатов за 2022 будут нужны скорректированные обороты за 2021 год).

Если при внесении корректировок вы обнаружили, что балансовая стоимость объекта оказалась равна или меньше ликвидационной стоимости, по нормам ФСБУ 6/2020 начисление амортизации нужно приостановить.

Если в дальнейшем снова появится положительная разница между балансовой стоимостью и ликвидационной, начисление амортизации на эту разницу возобновляют.

Далее в 2022-м и последующих годах нужно вести учет и составлять отчетность, опираясь на требования ФСБУ 6/2020 и данные, получившиеся после переходных корректировок.

Читайте также:

- Какую роль играют налоги в справедливом распределении доходов и экономической обеспеченности всех

- Ндфл и ставка рефинансирования

- Судебно налоговая экспертиза формирования налогооблагаемой базы по ндфл

- Молошный владимир иванович налоговая

- Повышение таможенных пошлин в международном праве является видом санкций