Убытки прошлых лет проводки в бухгалтерском учете и налоговом учете

Обновлено: 18.04.2024

19% российских компаний в 2017 году показали убытки.

Убыток в отчетности – это почти гарантированная проверка ФНС. Убыток является обязательным критерием для назначения проверки, информационная система налоговой автоматически генерирует запрос на пояснение убытка, и его придется подтверждать документально.

Подключитесь прямо сейчас со скидкой в 50%.

Каков порядок учета убытков: свежие пояснения Минфина.

Согласно определению Налогового кодекса, убыток - это отрицательная разница между доходами и расходами в данном отчетном (налоговом) периоде.

Согласно НК, убытки могут быть компенсированы в последующих налоговых периодах, в которых компания получила прибыль. Прошлые убытки могут уменьшить текущую налоговую базу за счет вычета из прибыли.

Летом 2021 года Министерство финансов РФ в Письме от 28.06.2021 № 03-03-06/1/50650 пояснило порядок учета убытков прошлых лет. В нем акцентировано внимание на том, что базой по налогу на прибыль является не доход компании, а именно прибыль: разница между доходами и расходами за соответствующий период. В письме Минфина уточнено, что прибыль нужно определить нарастающим итогом с начала года. Убытки вычитают из уже сформированной прибыли.

Как вычислить прибыль?

Прибыль определяется как разница между полученными доходами, уменьшенными на величину произведенных расходов, без учета накопленного убытка.

Источник: Письмо Минфина от 28.06.2021 № 03-03-06/1/50650.

Согласно НК, налоговый убыток, полученный в текущем налоговом периоде, может быть перенесен уже на следующий период. Он может быть перенесен как в полном объеме, так и поделен на несколько будущих периодов.

10 лет на возврат.

Однако не нужно думать, что переносить возврат можно бесконечно. Налогоплательщик вправе осуществлять перенос убытка на будущие периоды в течение 10 лет, следующих за тем налоговым периодом, в котором был получен данный убыток. При этом десятилетний срок начинает отсчитываться не с момента первого заявленного возмещения, а с календарного года, следующего за тем, в котором был получен убыток.

Если налогоплательщик понес убытки в нескольких налоговых периодах, то перенос таких убытков производится по очереди, в хронологической последовательности.

Важно: налогоплательщик должен хранить документы, подтверждающие объем убытка, в течение всего срока, когда он будет его возмещать.

Компенсировать ежегодно можно только до 50% от текущей прибыли. И так до 2024 года.

По действующим в РФ правилам, налоговые убытки можно переносить на будущие годы до полного исчерпания, но в каждом году старые убытки могут покрыть не более половины прибыли текущего года. Напомним, уменьшить базу по налогу на прибыль на убытки прошлых лет можно не более чем на 50% на период с 1 января 2017 года.

Почему Минфин настоял на продлении этого ограничения, ведь его отмена могла бы стать важной мерой поддержки бизнеса? У государства есть тревога за региональные бюджеты и это ограничение, по мнению Минфина, поможет обеспеченность сбалансированность бюджетов субъектам федераций.

Условия переноса убытков в России:

перенос убытка на прошлые периоды - невозможен,

перенос убытка на будущие периоды - до исчерпания, но не более 50% прибыли текущего года (за период с 2017 года до 2024 года).

Важно отметить, что ограничение в 50% на учет прошлогодних убытков действует только при расчете налога на прибыль начиная с 2017 года. Если подается уточнение за предшествующие 2017-му году периоды, например, за 2014 год, то величину переносимого убытка может ограничить только величина самой прибыли, полученной за текущий период.

Перенести убытки могут не все.

50-ти процентное ограничение на величину списываемого убытка – препятствие, выставленное государством. Однако есть в вопросе переноса убытков и такие барьеры, которые переступать вообще нельзя. Попадающие под эти барьеры предприятия вообще лишены права перенести убытки на будущие налоговые периоды.

Стоп-факторы для переноса убытков:

Как учесть убытки прошлых лет, обнаруженные в текущем периоде.

Согласно статье 265 НК РФ, если предприятие обнаружило убытки прошлых лет в текущем году, то может учесть их в составе внереализационных расходов этого года. В состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией. Выявленный убыток прошлых лет нужно подтвердить документом.

Убытки прошлых налоговых периодов, обнаруженные в текущем отчетном периоде, отражают в декларации по налогу на прибыль в приложении № 2, по строкам 300 - 301. Также убыток учитывают в общей сумме внереализационных расходов в строке 040.

Не забывайте, для работы с электронной отчетностью нужна электронная подпись. В нашем аккредитованном Центре ЭЦП оперативно изготовят электронную подпись на сертифицированном носителе.

Подробнее о том, как автоматизировать свою работу с помощью СБИС, вам готовы рассказать наши специалисты!

При ведении бухгалтерского учета в организации бывают такие случаи, когда во время ведения деятельности образуется убыток и его необходимо перенести на следующий период. Так же не редки случаи возникновения необходимости отражения в программе таких данных при начале работы с программой после ее приобретения. В данной статье мы подробно разберем все такие ситуации.

Убыток в текущем периоде

Рассмотрим ситуацию, когда по итогам 2016 г. в нашей компании получился убыток в 338 138,43 руб. В следующем месяце наша прибыль была ровно 300 000 руб.

Как мы видим из сформировавшегося отчета, что за весь текущий 2016 год, который мы закрываем, убыток составил 388 138,43 рублей. Эта сумма подсчитана за все месяцы 2016 г. и является его финансовым результатом.

Теперь данный убыток нужно отнести на более поздние даты в связи с тем, что в дальнейшем он компенсируется поступившим доходом.

Перенос убытка

Прежде, чем приступать к совершению этой операции за 2016 г., узнаем размер отложенных налоговых активов (ОНА) за данный период. Это можно сделать, получив ОСВ по 09 счету за весь 2016 г. На рисунке ниже видно, что сумма составила 77 627,68 рублей, что является 20% от полученного убытка за рассматриваемый год.

Получите понятные самоучители по 1С бесплатно:

Далее можно приступить непосредственно к переносу убытков с 2016 на 2017 год. Делать мы это при помощи операции, введенной вручную.

В рамках нашей статьи в табличную часть будут добавлены всего две строки:

- ОНА в размере 77 627,68 будет перенесен на расход будущих периодов. Счет 09 при этом остается неизменным.

- Убыток за 2016 г., который составил 338 138,43 р., будет отнесен на прочие расходы будущих периодов.

После внесения всех изменений переформируем оборотку и увидим, что конечное сальдо, которое составляет 77 627,68 руб., числится за расходами будущих периодов.

Теперь можно вернуться к закрытию декабря 2016 г. и переформировать реформацию баланса. В этой ситуации перепроводить документы заново нет никакой необходимости.

Доход в текущем периоде

Теперь приступим к внесению в базу прибыли в размере 300 000 руб. Она была получена нашей компанией в январе 2017 г. Фин. результат мы получим так же, как и в декабре – после закрытия месяца.

На рисунке ниже отображено списание убытка за 2016 г. на 300 000 р., что является доходом за январь 2017 г.

Так же при закрытии месяца была рассчитана сумма налога.

Убытки прошлых лет при переходе на 1С:Бухгалтерия

Не всегда учет убытков прошлых лет производится во время работы в программе. В некоторых ситуациях нужно внести эту информацию в программу при начале работы с ней.

В шапке обработки выберите организацию и укажите дату. Первым делом внесем данные по ОНА – 09 счет.

В этой ситуации сумма, которая отнесена на расходы будущих периодов будет составлять 77 627,68 рублей.

Далее внесем в программу данные об убытке за 2016 год в размере 338 138,43 рублей, которые будут числиться на счете 97.21. При этом обратите внимание, что ввод этих данных должен производиться отдельным документом, где будут содержаться только данные об убытке за прошлый год.

Допустим, что в текущем году организацией были установлены расходы, которые не были приняты во внимание в прошлом 2019 году. У должностного лица в этом случае есть два варианта:

- Необходимо подать в налоговую инспекцию уточнённую декларацию по налогу на прибыль за прошлый год с внесением информации о недостающих расходах.

- Учесть обнаруженные расходы в налоговой базе при определении размера налога за 2020 год.

Второй вариант допускается к исполнению, только если окажется, что в прошлом году налога было уплачено больше чем нужно. Это следует из п. 1 ст. 54 НК РФ.

В исследуемом случае имеет место переплата налога, поскольку налоговая база за 2019 год была завышена, следовательно, организация имеет право принять расходы прошлого года при расчёте налогооблагаемой базы по налогу на прибыль в текущем 2020 году.

Однако, инспекторы налоговой инспекции неоднозначны в этом вопросе. По их мнению, если организация планирует учесть расходы прошлых периодов в этом году, то ей необходимо выполнить три условия, которые прямо не описываются в Налоговом Кодексе РФ.

Здесь вроде бы логично, если было исчислено налога больше, чем нужно, значит, имела место переплата. Если же по итогам прошлого года значился убыток, то ни о какой излишне перечисленной сумме налога речи быть не может.

Стоит также отметить, что величина налога к уплате за 2019 год значения не имеет, главное, что чтобы она фактически была.

Предположим, что расходы изначально были отражены в декларации по налогу на прибыль по итогам 2019 года, тогда это не должно было бы привести к убыткам по итогу года.

Рассмотрим на примере. В прошлом году налогооблагаемая база была рассчитана в сумме 200 000 рублей. В текущем году были обнаружены неучтённые ранее расходы в сумме 230 000 рублей. Соответственно, если представить, что организацией в прошлом году данная сумма была учтена своевременно по итогам года, то имел бы место убыток в размере 30 000 рублей. (200 000 – 230 000).

Инспекторы придерживаются мнения, что в таком случае принять в текущем году расходы 2019 года нельзя. В соответствии со ст. 283 НК РФ существует установленная система переноса убытков прошлых лет. Так по 2021 год включительно при расчёте текущего налога на прибыль убытки прошлых лет могут быть списаны с налогооблагаемой базы в размере, не превышающем 50 % от исчисленной суммы.

Предположим, что по итогам 2020 года налогооблагаемая база составила 190 000 рублей, то в соответствии со п. 2.1 ст. 283 НК РФ, организация вправе уменьшить базу лишь на 95 000 рублей (190 000 х 50%). Если же расходы прошлого года будут применены в этом году в полном объёме, то в декларации придётся показать убыток, что приведёт к ущербу бюджета:

190 000 – 230 000 = — 40 000 рублей – убыток.

3. В текущем налоговом периоде необходимо показать прибыль

Заключительное условие было выдвинуто Министерством финансов РФ в письме от 6 апреля 2020 года № 03-03-06/2/27064.

В письме ещё раз подчёркивалась важность наличия в прошлом отчётном году факта переплаты налога. Помимо этого, чиновники заявили, что для того чтобы учесть расходы прошлого года в текущем, в 2020 году по итогам 12 месяцев должна быть исчислена прибыль.

В своём мнении чиновники не посчитали нужным сослаться на какой-либо законодательный акт.

Судебные разбирательства

В Верховном Суде РФ не раз рассматривались подобного рода дела. Судьи в своих решениях всегда придерживались мнения, что подавать уточнённую декларацию нет необходимости, а обнаруженные расходы нужно списать текущем году.

Судьи считают, что у организации есть все основания требовать возврата или зачёта излишне уплаченной суммы. Единственным условием является то, что должно пройти не более трёх лет, об этом свидетельствует ст. 78 НК РФ.

Однако, ситуация, когда предприятие обнаруживает неучтённые расходы прошлого года, по сей день остаётся спорной. Если у организации не получится урегулировать вопрос с налоговой инспекцией на начальном этапе, то разбирательство, скорее всего, дойдёт до суда. Поэтому во избежание судебной волокиты и споров с инспекцией, лучше тщательнее подходить к вопросу первоначального заполнения деклараций.

Ещё материалы по теме

Бухучёт новогодних расходов

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Безопасный переход с типовых и доработанных ERP на новую редакцию 2.5. Типовое обновление бесплатно!

В 1С:ERP появилась возможность вести регламентированный учет на ОСН в рамках налогового учета и отражать убытки при формировании декларации по налогу на прибыль, не прибегая к ручным операциям.

До выхода релиза 1С:ERP Управление предприятием версии 2.4.2 (далее 1С:ERP), в котором компания 1С автоматизировала процедуру, позволяющую отразить убытки прошлых лет, пользователям предлагалось использовать для их учета и отражения в оперативном контуре статьи справочника затрат будущих периодов. Но даже с появлением версии 2.2, где в документах распределения РБП появилась возможность независимого указания сумм управленческого, бухгалтерского и налогового учетов, возможность указывать статьи распределения для РБП с разноской 99 счета и автоматического расчета сумм зачета от полученной прибыли осталась нереализованной.

Отражение убытков в 1С ERP, начиная с версии 2.4.2

Начиная с версии 2.4.2, в 1С:ERP появилась возможность вести интересующий нас учет в рамках налогового учета и отражать убытки при формировании декларации по налогу на прибыль, не прибегая к ручным операциям.

Для этих целей в систему был добавлен новый счет 97.11 и новый одноименный справочник. При этом добавленный справочник является единственным субконто добавленного счета.

Обычно справочник прошлых убытков заполняется автоматически: в рамках закрытия года, перед реформацией баланса, система проверяет, существует ли в этом справочнике запись с годом, соответствующим закрываемому, и если нет – автоматически добавляет новый элемент для текущего года.

Рис.2 Отражение убытков в 1С:ERP

Также для учета временных разниц по рассматриваемым убыткам, по требованиям ПБУ 18/02, в список видов налоговых активов/обязательств (ОНА/ОНО) добавлен и одноименный вид активов.

1С:ERP Управление предприятием 2.5

Инновационное решение от ведущих партнеров 1С. Бесплатная установка, 3 месяца ИТС и ч/ч в подарок

1С:ERP 2 Корп. поставка

Автоматизация крупных бизнес-структур. Стоимость ниже, старт в филиалах быстрее. Выгода 17%!

В целом процедура закрытия месяца для организаций на общей системе налогообложения (ОСН) в части расчета и учета наших убытков выглядит так:

Если у вас остались вопросы по процедуре закрытия месяца в системе, обратитесь к нашим специалистам по сопровождению 1С. Мы с радостью вам поможем!

Закрытие убытков за прошлые годы

Операция списания будет сделана перед расчетом налога на прибыль, а ее результат учитывается при расчете налога на прибыль на следующем шаге закрытия месяца.

Перенос убытков за прошлые годы при обновлении конфигурации 1С ERP с 2.4.1 или более ранней версии на последнюю

Все вышесказанное справедливо для новых систем развернутых из дистрибутива, в которых отсутствуют исторические данные по убыткам прошлых лет, оставшиеся после обновления системы с предыдущих версий. Но что делать, если в системе уже вели учет на счете 97.21 и убытки закрывались в ручном режиме?

Следует помнить, что списание автоматом убытков за прошлые годы, но не более 10 лет с текущего момента, не производится, система оповестит о наличии таких сумм в рамках закрытия по регламентированному учету за последний месяц года (декабрь).

Учет убытков прошлых лет для организаций на упрощенной системе налогообложения

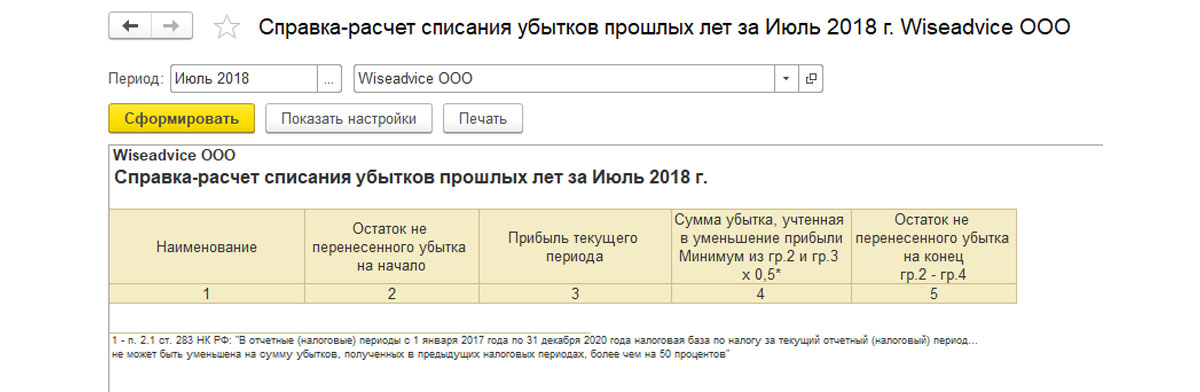

Анализ результатов расчета и списания убытков прошлых лет

Рис.3 Анализ результатов расчета и списания убытков прошлых лет

В отчете представлена информация об остатках убытков прошлых лет на начало и конец периода, прибыли текущего периода и суммах убытков, учтенных в уменьшение прибыли в разрезе периодов возникновения и списания убытков.

Функционал системы комплексной автоматизации 1С:ERP постоянно развивается для соответствия потребностям пользователей и запросам рынка. Если вам необходимо сопровождение системы или вы только планируете автоматизацию, узнать стоимость внедрения ERP, а также поддержки и доработки, можно на нашем сайте.

Читайте также: