Сведения о доходах иностранных граждан в налоговую

Обновлено: 24.04.2024

Федеральная налоговая служба по вопросу подтверждения сведений о полученных иностранными гражданами доходах от источников в Российской Федерации и уплаченного с них налога на доходы физических лиц для целей представления в налоговые органы иностранных государств сообщает.

Положениями налогового законодательства многих стран предусмотрено декларирование всех доходов физического лица - резидента соответствующей страны, в том числе полученных в иностранных государствах. При этом документ о полученных доходах и уплаченных с них налогах в иностранном государстве должен быть подтвержден налоговым органом этого иностранного государства.

Сумма налога на доходы физических лиц, уплаченного в Российской Федерации в виде удержания организацией-работодателем (налоговым агентом), выплачивающим эти доходы, отражается в Справке о доходах физического лица за соответствующий год, представляемой по форме 2-НДФЛ, утвержденной Приказом МНС России от 02.12.2002 N БГ-3-04/686. Справка о доходах физического лица (форма 2-НДФЛ) в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс) представляется налоговым агентом в налоговые органы по месту своего учета.

Законодательство Российской Федерации о налогах и сборах не содержит специальной нормы, предусматривающей дополнительное подтверждение данной Справки о доходах физического лица (форма 2-НДФЛ) налоговыми органами Российской Федерации.

Вместе с тем иностранный гражданин может обратиться в налоговый орган Российской Федерации по месту учета налогового агента в целях получения подтверждения сведений о суммах и видах полученных доходов и фактически удержанной с них суммы налога, предназначенного для представления в налоговый орган иностранного государства, резидентом которого является этот гражданин.

В этом случае указанное подтверждение производится налоговым органом Российской Федерации на основании письменного запроса иностранного гражданина с приложением к нему Справки о доходах физического лица (форма 2-НДФЛ), выданной налоговым агентом, и копии документа, удостоверяющего личность этого гражданина (паспорт или документ, его заменяющий).

Налоговый орган Российской Федерации сопоставляет сведения, указанные в Справке о доходах физического лица (форма 2-НДФЛ), с информацией, имеющейся в данном налоговом органе, и при их идентичности производит подтверждение о полученных иностранным гражданином доходах от источников в Российской Федерации и уплаченной с них суммы налога в виде заверения Справки о доходах физического лица (форма 2-НДФЛ), выданной налоговым агентом, подписью руководителя (заместителя руководителя) этого налогового органа и оттиском его гербовой печати.

Поскольку различные виды доходов могут облагаться по разным ставкам, а в Справке о доходах физического лица (форме 2-НДФЛ) они указываются в кодированном виде, то при предоставлении информации в официальные органы иностранных государств необходимо налоговому органу Российской Федерации дополнительно к заверенной указанным выше способом Справке о доходах физического лица (форма 2-НДФЛ) расшифровывать коды таких видов доходов с указанием их сумм.

Если налог на доходы физических лиц уплачивался в Российской Федерации иностранным гражданином на основании представленной им в налоговый орган декларации в соответствии с положениями статей 227 - 229 Кодекса, то необходимые сведения могут быть почерпнуты из копии такой декларации с отметкой о принятии ее соответствующим налоговым органом, а также оригинала квитанции банка об уплате исчисленной суммы налога. В этом случае подтверждение производится указанным выше способом на указанной декларации.

В случае обращения налогоплательщика - иностранного гражданина в налоговый орган Российской Федерации по почте заверенная Справка о доходах физического лица (форма 2-НДФЛ) с приложением расшифрованных кодов видов доходов и их сумм либо заверенная декларация направляются в адрес данного налогоплательщика указанным налоговым органом.

В рамках реализации межправительственных соглашений об избежании двойного налогообложения или о сотрудничестве и взаимной помощи по вопросам соблюдения налогового законодательства, действующих в отношениях между Российской Федерацией и иностранными государствами, аналогичный порядок подтверждения сведений о полученных иностранными гражданами доходах от источников в Российской Федерации и уплаченного с них налога на доходы физических лиц для целей представления в налоговые органы иностранных государств может применяться также и при поступлении письменных запросов из налоговых органов иностранных государств.

В случае отсутствия указанных межправительственных соглашений такие запросы направляются в ФНС России для последующего указания налоговым органам по их исполнению.

Россияне, хранящие сбережения за рубежом, еще полгода могут спать спокойно: правительство перенесло для них крайний срок подачи отчетов о движении средств на заграничных счетах и вкладах с 1 июня на 1 декабря. Соответствующее постановление опубликовано на интернет-портале правовой информации. В условиях пандемии гражданам будет непросто получить необходимые для отчета информацию и документы по счету или вкладу в иностранном банке, решило правительство. Перенос срока подачи отчета – не единственное новшество для владельцев зарубежных счетов. В 2020 г. вступили в силу изменения в валютное законодательство, которые облегчат жизнь части граждан, а другим, наоборот, усложнят.

Кто должен подавать отчет

По общему правилу отчет о движении средств на зарубежных счетах или вкладах в Федеральную налоговую службу (ФНС) должны подавать все граждане России, признанные валютными резидентами, а также те, кто постоянно живет в России на основании вида на жительство.

Срок подачи отчетов о зарубежных счетах россиян перенесут на полгода

К ним закон относит, во-первых, страны Евразийского экономического союза: (ЕАЭС): Армению, Беларусь, Казахстан, Киргизию. А во-вторых, страны, автоматически обменивающиеся с Россией финансовой информацией. Перечень таких государств ФНС ежегодно согласует в Минюсте. Сейчас там 77 государств и 12 территорий, включая популярные у россиян.

За позднее предоставление отчета, согласно Кодексу об административных правонарушениях (КоАП), физлицам грозит штраф в размере 300–3000 руб. в зависимости от дней просрочки, а за неполные или недостоверные сведения в нем – 2000–3000 руб. При повторном нарушении штраф – 10 000–20 000 руб.

Если отчет вообще не подавался, штраф будет гораздо выше. ФНС в письме от 16 июня 2017 г. разъяснила, что может квалифицировать все действия по такому счету как незаконные валютные операции, напоминает партнер Five Stones Consulting Екатерина Болдинова. Тогда по КоАП штраф составит от 3/4 до полной суммы операции.

Инвесторам пока не беспокоиться

Налог на процентный доход по вкладам введут с 2021 года

Точного определения или перечня их в новой редакции закона о валютном регулировании нет. ФНС рекомендует пользоваться определением ст. 142.1 Налогового кодекса. Таким образом, в него попадают страховые компании, брокеры, депозитарии, управляющие компании, форекс-дилеры, клиринговые организации и центральные контрагенты, негосударственные пенсионные и акционерные инвестиционные фонды, микрофинансовые организации, а также различные кооперативы (потребительские, жилищно-накопительные и сельскохозяйственные), операторы электронных кошельков, а также организации без образования юридического лица, которые инвестируют средства клиента или совершают от его имени и за его счет иные сделки. Правда, список этот не окончательный и может обновляться.

Хранить по правилам

В 2020 г., как и прежде, основные ограничения на операции сохраняются в отношении тех, кто хранит средства на счетах и вкладах в иностранных банках. Тем, кто несмотря на пандемию продолжает совершать по ним операции, стоит помнить обо всех изменениях валютного законодательства, вступивших в силу в этом году и относящихся к отчетному периоду 2020 г.

С 1 января 2020 г. вступили в силу послабления владельцам счетов в иностранных банках, расположенных в прозрачных юрисдикциях. Теперь на них можно зачислять без ограничений средства, полученные от нерезидентов. Ранее перечень был ограничен, например, доходами от продажи и сдачи в аренду недвижимости, доходами от продажи ценных бумаг, прошедших листинг на организованной бирже, процентным и купонным доходом, доходом от передачи средств в деньгах или ценных бумагах в доверительное управление.

На счета всех резидентов, независимо от юрисдикции, теперь могут быть зачислены доходы от реализации драгоценных металлов, но только если это предусмотрено законодательством иностранного государства.

Владельцам счетов также следует обратить внимание на перечень прозрачных юрисдикций – он изменился. В него впервые попали Израиль, Панама, Доминика и Гана, а выбыли Великобритания, остров Мэн, Гернси, Джерси и Литва.

Кого проверит налоговая по зарубежным счетам — вопрос, который может быть актуален как для граждан, так и для организаций. Причины тому веские — отражающие специфику как налогового, так и валютного законодательства.

Что интересует налоговиков в деятельности владельцев зарубежных счетов

Проверка лиц, чья деятельность так или иначе может быть связана с осуществлением операций на зарубежных счетах, в большинстве случаев находится в компетенции:

- Федеральной налоговой службы.

- Ведомств, которым были переданы полномочия Росфиннадзора после его расформирования в 2016 году:

- Федерального казначейства;

- Федеральной таможенной службы;

- той же ФНС.

При этом ФНС, ФТС и Казначейство могут, осуществляя собственные компетенции, также взаимодействовать, обмениваясь сведениями о лицах, которые, нарушив валютное законодательство, с высокой долей вероятности нарушили и налоговое (и наоборот).

Если говорить о компетенциях конкретно ФНС, то их осуществление — в контексте контрольной и надзорной деятельности владельцев зарубежных счетов — будет связано главным образом:

- С выявлением нарушений указанными лицами соответствующих предписаний.

В свою очередь, интерес других компетентных ведомств в отношении владельцев зарубежных счетов может быть вызван соблюдением физлицами и юрлицами, имеющими зарубежные счета, требований законодательства, устанавливающих ограничения на те или иные валютные операции.

Рассмотрим более подробно то, в чем заключаются перечисленные обязательства владельцев зарубежных счетов, а также то, какое отношение к контролю и надзору над их выполнением может иметь ФНС.

Обязательства держателей счетов: информирование ФНС об открытии и закрытии

В соответствии с п. 2 ст. 12 закона № 173-ФЗ как физические, так и юридические лица, являющиеся валютными резидентами России, обязаны уведомлять ФНС:

- об открытии, закрытии банковских счетов (и счетов, открытых в иных организациях финансового рынка) за рубежом;

- изменении реквизитов соответствующих счетов.

Данное обязательство владельцы счетов должны исполнять в течение 1 месяца после указанных событий.

Можно отметить, что установлено оно было для граждан в 2007 году, для организаций — в 2005-м.

Санкции за невыполнение рассматриваемого обязательства установлены п. 1.1, 2 и 2.1 ст. 15.25 КоАП РФ. Так, например, если физлицо не представит в ФНС уведомления об открытии, закрытии счета или изменении его реквизитов, то может быть оштрафовано на сумму от 4000 до 5000 руб.

Обязательства перед ФНС: движение средств на зарубежных счетах

В соответствии с п. 7 ст. 12 закона № 173-ФЗ как физлица (не ИП), так и юрлица и ИП, которые владеют зарубежными счетами, обязаны направлять в ФНС отчеты о движении денежных средств на соответствующих счетах, а также отчеты о переводах денежных средств без открытия банковского счета с применением иностранных электронных средств платежа. Важное исключение из этого правила: физлицо-резидент не сдает отчет о движении денежных средств при соблюдении двух условий:

- иностранный банк или иная финансовая организация располагается в ЕАЭС или на территории страны, с которой Россия осуществляет автоматический обмен данными финансового характера;

- общая сумма зачислений на иностранный счет (или списаний с него) в течение отчетного года не превысила 600 000 руб. (или эквивалентной суммы в иностранной валюте) либо остаток денежных средств на данном счете по состоянию на конец отчетного года составляет не более 600 000 руб. (или эквивалентного объема денежных средств в валюте), если в течение отчетного года на счет не зачислялись денежные средства.

Кроме того, резиденты — как физлица, так и организации — не сдают в определенном случае также отчет о движении денежных средств без открытия счета с использованием иностранных ЭПС. А именно: если общая сумма денежных средств, зачисленных на ЭПС, составила в течение отчетного года сумму не более 600 000 руб. (или эквивалентную в валюте).

При этом порядок исполнения данного обязательства физлицами и юрлицами регулируется отдельными нормативными актами:

- постановлением Правительства РФ от 28.12.2005 № 819 (для юрлиц и ИП);

- постановлением Правительства РФ от 12.12.2015 № 1365 (для физлиц).

Как несложно проследить, исходя из последовательности издания указанных НПА, рассматриваемое обязательство было установлено для физлиц намного позже, чем для организаций.

Можно отметить, что первые отчеты по движению средств на зарубежных счетах граждане должны были представить в ФНС РФ до 01.06.2016 — за 2015 год. В дальнейшем соответствующую отчетность необходимо направлять налоговикам ежегодно — до 1 июня года, следующего за отчетным (п. 2 Правил, утвержденных постановлением № 1365).

Юрлица и ИП отчитываются по зарубежным счетам ежеквартально — до 30-го числа месяца, следующего за отчетным кварталом (п. 4 Правил, утвержденных постановлением № 819).

Санкции за невыполнение рассматриваемого обязательства установлены п. 6 ст. 15.25 КоАП РФ. Так, если уведомление в ФНС об операциях на зарубежном счете вовремя не направит гражданин, то на него может быть наложен штраф в размере от 2000 до 3000 руб.

Обязательства перед ФНС: уплата налогов по зарубежным счетам

Владелец зарубежного счета может рассматриваться не только как валютный, но и как налоговый резидент и в целом как лицо, обязанное на общих основаниях с другими гражданами (юридическими лицами) уплачивать налоги.

Если говорить о физлицах, то налогами могут облагаться:

- доходы гражданина от сдачи имущества в аренду за рубежом, приходящие на счет в зарубежном банке;

- доходы гражданина от размещения денежных средств на депозите в зарубежном банке;

- доходы от использования авторских прав, также зачисляемые на иностранный счет.

Денежные поступления на зарубежный счет гражданина, отражающие данные доходы, будут облагаться по ставке 13% (п. 3 ст. 208 НК РФ).

При неуплате соответствующих налогов — как и в случае с налогами, которые бы исчислялись в РФ, — граждане могут быть обязаны уплачивать штрафы, пени, в ряде случаев нести ответственность за уклонение от уплаты налогов.

В случае с юрлицами в принципе может возникать огромное количество оснований для вовлеченности ФНС в ознакомление с операциями на зарубежных счетах: здесь могут учитываться и нюансы двойного налогообложения, и специфика ведения бизнеса в конкретном государстве, в юрисдикции конкретных норм права.

Соответственно, и санкции за налоговые нарушения юрлицами, владеющими зарубежными счетами, ФНС может накладывать по самому широкому спектру оснований.

Таким образом, интерес ФНС к владельцам счетов за рубежом может быть обусловлен:

- Необходимостью выполнения ведомством обязательств по приему от граждан и организаций уведомлений и отчетов по их зарубежным счетам.

- Выполнением ФНС основной работы — сбором налогов. В данном случае по доходам граждан и организаций, которые отражаются на зарубежных счетах.

- Выполнением ФНС обязанностей органа валютного контроля (в частности, по контролю над исполнением юридическими лицами требований законодательства по репатриации валютной выручки).

Компетенции ФНС и ФТС: счета за рубежом и законность операций

Конструкция норм закона № 173-ФЗ в части регулирования валютных операций такова, что в данном источнике права приведен закрытый перечень разрешенных валютных операций. Все операции, что не включены в данный перечень, незаконны.

В соответствии с п. 1 ст. 15.25 КоАП РФ осуществление валютных операций, прямо не разрешенных нормами закона № 173-ФЗ, влечет штраф — как для физических, так и для юридических лиц в сумме от 75 до 100% от суммы проведенной валютной операции на зарубежном счете.

Рассмотрим теперь то, в каком порядке ФНС может на практике осуществлять действия, отражающие вовлеченность ведомства в проверки лиц, владеющих зарубежными счетами.

На основании положений закона № 173-ФЗ осуществляется валютный контроль при переводе денежных средств за границу. Узнать больше о его специфике вы можете здесь.

Полномочия ФНС в части проверки владельцев зарубежных счетов

Налоговая проверка — основной нормативный инструмент взаимодействия ФНС и объектов налогового контроля при осуществлении физлицами и юрлицами операций с зарубежными банковскими счетами.

В отношении физлиц и юрлиц налоговая проверка может предполагать, в частности, истребование различных документов о налогоплательщике непосредственно у него, а также у его контрагентов (п. 1 ст. 93.1 НК РФ).

Прежде всего, отметим, что реализация соответствующих полномочий ФНС на практике может быть осуществлена только на основании решения руководителя территориальной структуры ФНС (его заместителя), которое отражает факт назначения мероприятий дополнительного контроля.

Вынесение данного решения должно быть обоснованным, базироваться на достоверной информации — например, полученной при изучении документов от других налогоплательщиков, чья деятельность может быть связана с проверяемыми лицами.

Собственно, что касается физлиц (не ИП), то реальных оснований для инициирования дополнительной налоговой проверки в отношении них немного. К таковым можно отнести:

- отражение в декларации 3-НДФЛ фактов, которые дают повод ФНС заподозрить у физлица наличие не учтенных в реестрах ведомства зарубежных счетов (или отражение физлицом неточных сведений о данных счетах в отчетности по закону № 173-ФЗ);

- проведение выездной проверки физлица (данное явление, в принципе, встречается крайне редко, поскольку для проведения соответствующей проверки должны быть самые веские основания, например систематическая неуплата крупных сумм налогов, как вариант, с продажи имущества);

- проведение встречной проверки у некоторой организации, в ходе которой обнаруживаются факты пользования гражданином, имеющим отношение к деятельности данной организации, зарубежными счетами.

Вполне очевидно, что оснований для вынесения подобного решения в отношении юрлиц может быть существенно больше, так как организации, как правило, вступают в различные правоотношения гораздо чаще физлиц и с гораздо большим количеством контрагентов.

Таким образом, на практике есть существенно большая вероятность осуществления ФНС практических действий по выявлению и инспектированию зарубежных счетов организаций и ИП, чем граждан. Но и вторые, безусловно, могут попадать в поле зрения налоговиков — правда, реальных оснований у ведомства на инициирование проверок физлиц будет ощутимо меньше.

Вместе с тем даже при наличии необходимых правомочий ФНС предстоит еще реализовать их на практике. С учетом нахождения счета проверяемого лица в зарубежной юрисдикции в работе ФНС могут возникать вполне очевидные сложности, связанные с тем, как запрашивать нужные данные о налоговом или валютном резиденте РФ у иностранного банка или иной организации.

Возможности ФНС здесь весьма ограничены. Но они есть и, вполне вероятно, существенно расширятся в обозримом будущем.

Получить доступ к счету: инструменты ФНС сегодня

Узнать о том, что тот или иной гражданин пользуется зарубежным счетом (и, что не исключено, в коммерческих целях), ФНС может, к примеру:

- Запросив в российском банке — в порядке, определенном п. 2 ст. 86 НК РФ, — выписки со счета гражданина, на которых могут отражаться входящие или исходящие транзакции по зарубежному счету данного гражданина.

- Обнаружив сведения о зарубежных счетах гражданина в ходе проверки деятельности ИП или организации (например, в виде перечислений зарплаты человеку на зарубежный счет).

- Получая информацию о зарубежных счетах граждан от других управомоченных органов власти, например Службы внешней разведки, в порядке межведомственного взаимодействия.

В свою очередь, обнаружить наличие зарубежного счета у организации ФНС может:

- рассматривая в ходе налоговых проверок различные первичные документы (в них могут отражаться реквизиты российского налогоплательщика в зарубежном банке);

- получая сведения о российских налогоплательщиках через Протокол обмена налоговой информацией между государствами — членами ЕАЭС (счета в данных государствах также классифицируются как полноценно зарубежные — по крайней мере, пока в законодательстве РФ для них не определено каких-либо исключений);

- получая информацию о зарубежных счетах организаций от других российских управомоченных органов власти.

Решению задач, стоящих перед налоговиками в части проверок владельцев зарубежных счетов, способствует постепенная интеграция российской финансовой системы и регулирующего ее законодательства с различными международными институтами.

В числе наиболее примечательных инициатив в данном направлении — принятие Россией Единого стандарта обмена отчетными данными (Common Reporting Standard, CRS), действующего в рамках Конвенции о взаимной административной помощи по налоговым вопросам от 1988 года. Рассмотрим особенности его применения подробнее.

CRS как перспективный инструмент ФНС: нюансы применения стандарта

Стандарт CRS на данный момент принят более чем 100 государствами, многие из которых — офшорные. Стандарт позволяет заинтересованным государственным ведомствам, в том числе и ФНС РФ, запрашивать в соответствующих юрисдикциях различные сведения о российских налогоплательщиках по унифицированным алгоритмам.

На практике ФНС РФ может реализовывать многие возможности данного стандарта. Российский законодатель, а также ответственные технические службы провели значительную работу по приведению нормативной базы и технологической инфраструктуры ФНС и других ведомств, ответственных за обмен данными в рамках системы CRS, в соответствие международным требованиям.

Так, российские налоговики могут обмениваться данными с зарубежными коллегами в автоматическом режиме. Приказом ФНС России от 03.11.2020 № ЕД-7-17/788@ утвержден Перечень стран, с которыми осуществляется автоматический обмен финансовой информацией. Налоговые службы других государств, имеющие информацию о российских гражданах и организациях, могут предоставлять сведения о них в ФНС.Аналогичное обязательство — по предоставлению в соответствующие национальные юрисдикции данных об иностранных физлицах и юрлицах — устанавливается, в свою очередь, и для ФНС РФ.

К сведениям, обмен которыми будет осуществляться через CRS, относятся:

- информация о банковских счетах граждан и организаций, вкладах, инвестициях;

- Ф. И. О. и адреса владельцев банковских счетов, их ИНН;

- финансовые показатели по счетам: баланс, начисления по депозитам, различные выплаты.

Основной повод задействовать ресурсы CRS для российских налоговиков и иных госструктур — раскрытие теневых офшорных схем, а также способов незаконного снижения налогов бизнесами. Но не исключено активное задействование специалистами ФНС РФ указанного международного ресурса и для выявления фактов пользования и рядовыми гражданами РФ зарубежной финансовой инфраструктурой.

При наличии перечисленных выше оснований для проверок ФНС получит в свое распоряжение эффективный инструмент, позволяющий получить достоверные сведения о финансовых операциях россиян с использованием зарубежных счетов в ходе проверок. При этом получение ФНС сведений о зарубежных счетах граждан РФ из CRS может быть собственно самостоятельным поводом для налоговой проверки.

Ознакомиться с особенностями проведения валютного контроля в отношении граждан и юрлиц вы можете здесь.

Чей счет за границей налоговая проверит по итогам 2021 года

Итак, наиболее вероятными кандидатами на налоговую проверку по итогам 2021 года могут быть:

- Физлица и организации, обязанные представлять отчетность по зарубежным счетам, но не представившие ее.

- Физлица и организации, имеющие зарубежные счета по данным ФНС, но не проинформировавшие ведомство о наличии данных счетов.

При обнаружении непредставления данными субъектами отчетности ФНС (по итогам проверки, во многих случаях — в рамках дополнительного налогового контроля) будет управомочена наложить штраф на основании положений ст. 15.25 КоАП РФ.

- Физлица и организации, не исполняющие обязательств по уплате налогов с операций на зарубежных счетах (или дающие ФНС повод подозревать их в неисполнении данных обязательств в полном объеме).

Здесь уже действуют другие штрафы — за неуплату, неполную уплату налогов (ст. 119, 122 НК РФ). При непредоставлении декларации по доходам, отражаемым на зарубежных счетах, — штраф по ст. 15.5 КоАП РФ.

Сведения о соответствующих субъектах могут передаваться ФНС по различным каналам. Например, в порядке межведомственного взаимодействия ФНС и ФТС.

Итоги

ФНС РФ и другие ведомства, прежде всего перенявшие полномочия Росфиннадзора, могут быть заинтересованы в осуществлении проверок физических и юридических лиц, владеющих зарубежными счетами. Интерес ФНС РФ может быть связан прежде всего с выявлением нарушений гражданами и организациями требований закона № 173-ФЗ, а также норм налогового законодательства. ФНС РФ может в рамках различных механизмов осуществлять межведомственное взаимодействие с ФТС, Федеральным казначейством и другими органами власти.

У ФНС РФ есть инструментарий для получения доступа к сведениям о зарубежных счетах граждан и организаций и возможность запрашивать интересующие сведения в международной системе CRS. При этом информация будет предоставляться зарубежными коллегами российских налоговиков.

Узнать больше о механизмах вовлечения ФНС в деятельность российских налогоплательщиков, связанную с их взаимодействием с иностранными гражданами и организациями, вы можете в статьях:

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Для того чтобы иностранный гражданин стал россиянином, он прежде всего обязан подтвердить наличие работы и индивидуальной финансовой состоятельности. Одним из документов, положительно характеризующих человека в этом плане, считается справка о доходах для получения гражданства.

Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Как получить гражданство РФ и правильно заполнить заявление узнайте на нашем сайте.

Что это такое и где можно получить

Под этим документом подразумевается справка, подтверждающая наличие у держателя стабильного финансового дохода, получаемого в результате законной деятельности: трудоустройства, предпринимательства либо иных способов, не запрещённых на законодательном уровне.

В ситуации, когда справка нужна для получения гражданства Российской Федерации, она служит не только в качестве доказательства платежеспособности гражданина. В частности, легальный доход характеризует человека как положительного субъекта с точки зрения действующего законодательства.

Тем самым заявитель рассматривается в качестве лица, не склонного к совершению преступления с целью получения финансовой выгоды нелегальными способами, а значит и нарушению режима пребывания в стране иностранных граждан.

Об упрощении получения гражданства РФ узнайте из видео, представленном ниже.

Сделать справку о доходах для получения гражданства нерезидент РФ вправе в бухгалтерии работодателя (если работает официально). Если иностранец занимается предпринимательством, в качестве подтверждения можно использовать документ, полученный в налоговом органе.

Куда подавать справку о доходах

Законодательство РФ предусматривает два варианта подачи документов на гражданство:

- Посредством личного визита в территориальный орган МВД России, расположенный в районе фактического проживания иностранного лица.

- Через обращение в посольство или дипломатическое представительство РФ для граждан, которые проживают в России непостоянно.

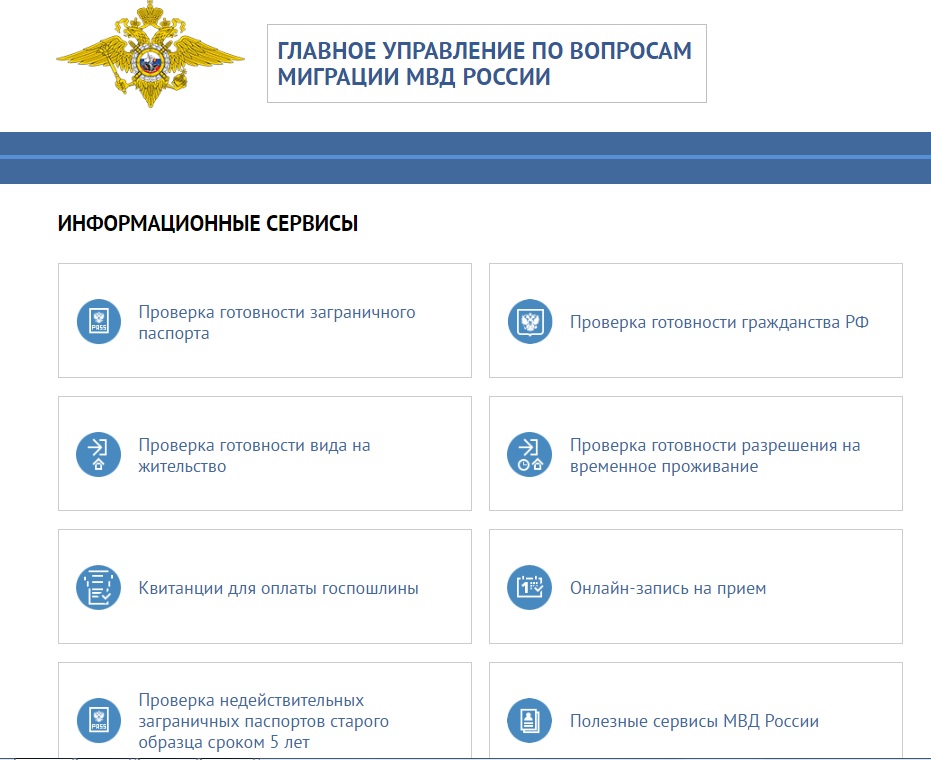

Проверить готовность гражданство можно на Официальном портале ГУВМ МВД России

Важно! Справка, которая будет подтверждать финансовую достаточность иностранца, подаётся одновременно с основным пакетом документов на гражданство.

Кто может быть освобождён от данной процедуры

Условия, относящиеся к иностранным лицам, претендующим на получение российского гражданства, официально прописаны в ФЗ “О гражданстве Российской Федерации”статьи 13, 14.

Прием в гражданство России иностранных граждан и без гражданства происходит в общем (статья 13 Закона) или упрощенном порядках (статья 14 того же Закона).

Последние изменения в законодательстве

Перечень лиц, освобождённых от представления справки

Несмотря на то, что обязанность иностранных граждан представлять справки о доходах утверждена на законодательном уровне, для большинства лиц эта норма отменена. Эти категории иностранных граждан перечислены в статье 14 ФЗ-62:

- лица без гражданства, имевшие гражданство бывшего СССР, которые проживали и проживают в государствах, входивших в состав СССР, и не получили гражданство этих государств.

- родились на территории РСФСР и имели гражданство бывшего СССР;

- состоят не менее трех лет в браке с гражданином России, проживающим на территории России;

- являются нетрудоспособными и имеют дееспособных сына или дочь, достигших возраста восемнадцати лет и являющихся гражданами Российской Федерации;

- имеют ребенка, являющегося гражданином России, – в случае, если другой родитель этого ребенка, являющийся гражданином России, умер, либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- имеют сына или дочь, достигших возраста восемнадцати лет, являющихся гражданами и решением суда, вступившим в законную силу, признанных недееспособными или ограниченными в дееспособности, – в случае, если другой родитель указанных граждан России, являющийся гражданином России, умер либо решением суда, вступившим в законную силу, признан безвестно отсутствующим, недееспособным или ограниченным в дееспособности, лишен родительских прав или ограничен в родительских правах;

- получили диплом о профессиональном образовании после 01. 07. 2002 г. в России и работают не менее года, обязательное условие – начисление страховых взносов в Пенсионный фонд России;

- являются индивидуальными предпринимателями и осуществляют предпринимательскую деятельность в России непрерывно не менее трех лет в установленных Правительством России видах экономической деятельности. При этом сумма налогов и сборов должна составлять не менее 1 млн. рублей;

- являются инвесторами в течение трех лет в установленных Правительством России видах экономической деятельности, При этом сумма налогов и сборов должна составлять не менее 6 млн. рублей;

- в течение года работают по специальности, включенной в Перечень квалифицированных специалистов;

- имеют хотя бы одного родителя, имеющего гражданство России проживающего на территории России;

- являются гражданами Республики Беларусь, Республики Казахстан, Республики Молдова или Украины;

- имеют справку о признании носителями русского языка;

- временно или постоянно проживающий гражданин состоит в браке с гражданином России, проживающим на территории России, и имеет в этом браке общих детей;

- нетрудоспособные иностранные граждане и лица без гражданства, прибывшие в Россию до 1 июля 2002 года и получившие РВП или вид на жительство в России;

- участники Программы переселения;

- категория граждан, определяемая Президентом России;

- ветераны Великой Отечественной войны, обладавшие гражданством бывшего СССР и живущие в Российской Федерации;

- несовершеннолетние дети и недееспособные лица, являющиеся иностранными гражданами, которые принимаются в гражданство России по родителям или опекунам.

Еще больше полезной информации об упрощении получения гражданства Вы узнаете из видео, представленном ниже.

Величина дохода

Необходимая для заявителя величина дохода законом не оговаривается. Согласно практике последних лет величина заработка иностранца должна быть не меньше размера прожиточного минимума. Если документы подаются в отношении нескольких членов семьи с иждивенцами (несовершеннолетними детьми), то уровень заработка родителей должен покрывать установленную на законодательном уровне сумму для всех членов семьи в совокупном размере.

Полезно знать. Величина прожиточного уровня меняется: в среднем по России в 1 квартале 2019 г. его размер для трудоспособного населения составил 10753 рублей, для несовершеннолетних — 10585. В 1 квартале 2020 г. – 10843, для детей – 10721. В каждом субъекте России региональнные власти устанавливают свой размер прожиточного минимума для населения.

Что касается отдельных сбережений, то минимальная сумма, подтвержденная выпиской из банковского учреждения, должна быть не менее 20 величин прожиточного минимума. Размер ежемесячных процентов по вкладу должен превышать указанный ранее минимальный прожиточный минимум.

Что может служить доказательством дохода

Когда иностранному гражданину для получения гражданства требуется подтверждение дохода, российское законодательство не ограничивает претендентов в представлении вариантов документов. Для доказательства своей финансовой достаточности нерезидент РФ вправе предъявить одну из следующих бумаг:

-

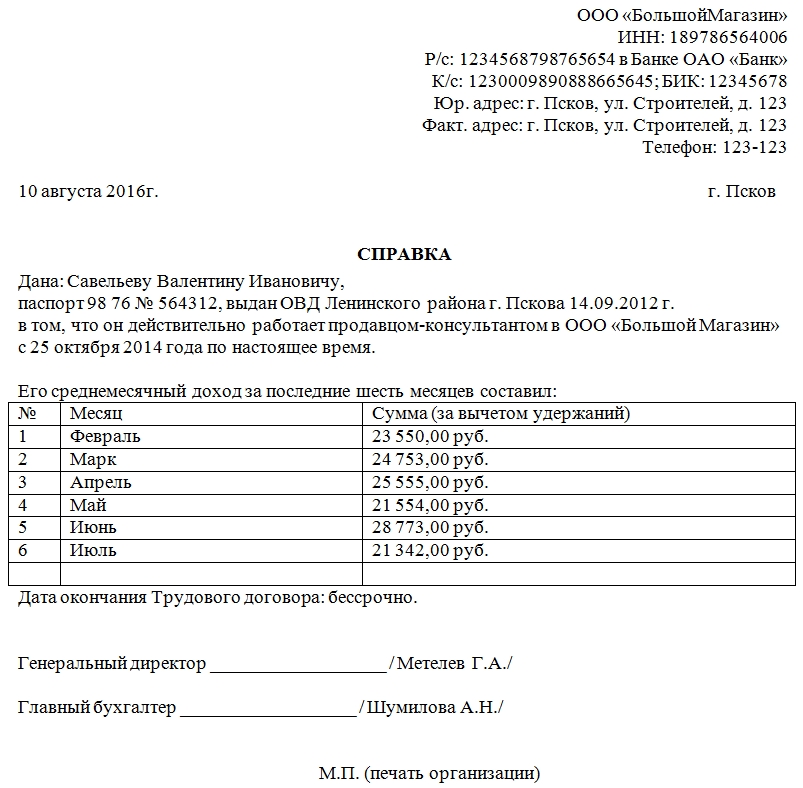

Справку, полученную в бухгалтерии работодателя и подтверждающую факт того, что между гражданином и компанией заключено трудовое соглашение.

Образец справки о доходах

Важно! Если гражданин имеет несколько источников дохода, рекомендуется указывать все. Это увеличит шансы на получение положительного результата.

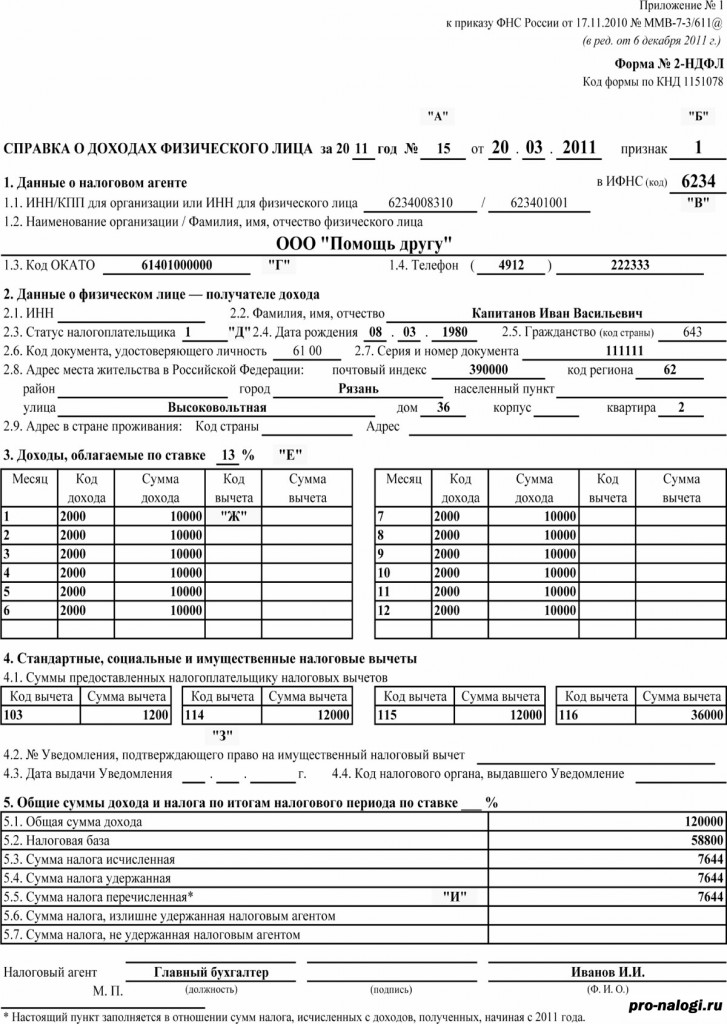

2-НДФЛ

Подтвердить доходы для гражданства в 2022 году иностранец может, представив справку 2-НДФЛ. Документ будет отражать сведения о легальном заработке работника и сумме налогов, удержанных с его дохода.

Образец справки 2 НДФЛ

Справка выдаётся за отдельный отрезок трудовой деятельности гражданина. Чаще всего она охватывает последние 12 месяцев работы. Оформляется в бухгалтерии работодателя. Вместе с ней прилагается ещё несколько документов:

- Трудовой договор (соглашение), подтверждающий, что иностранец работает в компании, которая функционирует в пределах границ РФ.

- Аналогичный документ, оформленный в отношении супруга (супруги), как и заявитель претендующего(щей) на получение российского гражданства.

Полезно знать. Справка 2-НДФЛ выдается в бухгалтерии компании работодателя по письменному обращению работника в течение трёх рабочих дней после обращения.

3-НДФЛ

В справке 3-НДФЛ отражаются отчёты по уплаченным налогам держателя. Формально она называется налоговой декларацией. Для граждан, официально работающих на предприятиях в пределах границ России и получающих белую заработную плату, размер подоходного налога в бухгалтерии высчитывается автоматически. Таким образом, необходимости самостоятельного заполнения справки 3-НДФЛ нет.

Налоговая декларация по налогу на доходы физических лиц (КНД-1151020). Форма 3-НДФЛ

В случае если иностранный гражданин в отчётный период получил иной доход, требующий официального подтверждения, представить такую справку будет желательно. Это необходимо в случаях:

- Реализации объектов недвижимости: земельного участка, квартиры, дома, дачи, иных объектов.

- Реализации иной собственности, финансовая стоимость которой может оказаться значимой: автомобиля, мотоцикла, драгоценностей, иных предметов, имеющих высокую стоимость.

- Получения дивидендов или их продажи.

- Иных источников, принесших доход и требующих уплаты подоходного налога: выигрыша в лотерее, получения дорогого подарка, регистрации авторского права и др.

- Доходов, получаемых от сданной в аренду недвижимости.

- Владения компанией, ИП, регулярно приносящей доход.

- Адвокатской или нотариальной деятельности.

Обязательным условием представления справки 3-НДФЛ является ситуация, когда заявитель обращался в налоговый орган с вопросом возврата подоходного налога. Российское законодательство допускает использовать такую возможность в нескольких случаях:

- Покупки недвижимости: квартиры, дома, земельного участка в статусе ИЖС.

- Оплаты ипотечного кредита, направленного на приобретение жилой недвижимости.

- Платного обучения (собственного или члена семьи, близкого родственника).

- Платного лечения (своего или члена семьи, близкого родственника).

- Добровольных взносов в Пенсионный фонд РФ.

- Благотворительных отчислений в денежной форме.

Важно! Обязательное представление справки 3-НДФЛ относится к нерезидентам страны, имеющим доходы за пределами России.

Почему возникают проблемы

Возникновение ситуации, когда у претендента на российское гражданство возникают проблемы с подтверждением официального заработка, не является исключением. Статистика показывает, что в 15–20 % всех обращений это является ключевым фактором в получении отрицательного заключения.

Вид на жительство в РФ

Чаще всего это происходит из-за того, что работник трудится нелегально, получая серую заработную плату. При обращении за справкой в бухгалтерию он получает ее только с суммой, указанной в договоре (как правило, она намного меньше величины прожиточного минимума в регионе).

Единственным верным способом в данной ситуации будет перезаключение трудового соглашения с работодателем или поиск легальной работы с белой заработной платой.

Довольно часто миграционные сотрудники выдают отрицательный ответ в связи с наличием иждивенцев. Причина отказа мотивируется заключением, что финансирование жизненных потребностей находящегося на иждивении может закончиться сразу после того, как тот получит гражданство России.

После того как иностранный гражданин получит ВНЖ или РВП, он обязан официально подтверждать свой заработок за истекший год получения нового статуса.

Несоблюдение данного требования может стать причиной аннулирования разрешения и приведёт не только к наложению административной ответственности в виде штрафа, но и более серьёзным последствиям.

Кому могут отказать в гражданстве узнайте из видео, представленном ниже.

Мечты о получении российского гражданства станут недосягаемыми, так как лицо, нарушившее миграционное законодательство, может попасть под депортацию с запретом последующего возвращения. Возможность такого развития событий не исключается и в случае использования подложных справок, подтверждающих несуществующий доход.

Читайте также: