Страхование от несчастных случаев бухгалтерский и налоговый учет

Обновлено: 17.05.2024

- застрахованный - физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с положениями пункта 1 статьи 5 Федерального закона от 24.07.1998 № 125-ФЗ;

- страхователь - юридическое лицо любой организационно-правовой формы (в том числе иностранная организация, осуществляющая свою деятельность на территории Российской Федерации и нанимающая граждан Российской Федерации) либо физическое лицо, нанимающее лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с пунктом 1 статьи 5 Федерального закона от 24.07.1998 № 125-ФЗ;

- страховщик - Фонд социального страхования Российской Федерации.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает:

- обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска;

- возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию;

- обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет:

- обязательных страховых взносов страхователей;

- взыскиваемых штрафов и пени;

- капитализированных платежей, поступивших в случае ликвидации страхователей;

- иных поступлений, не противоречащих законодательству Российской Федерации.

В 2021 году и в плановом периоде 2022 и 2023 годов сохраняются 32 класса профессионального риска, размеры и диапазон страховых тарифов от 0,2 до 8,5%.

Постановлением Правительства Российской Федерации от 01.12.2005 № 713 утверждены Правила отнесения видов экономической деятельности к классу профессионального риска, которые определяют порядок отнесения видов экономической деятельности к классу профессионального риска в целях установления страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые устанавливаются страхователям в соответствии классом профессионального риска осуществляемого ими основного вида экономической деятельности.

Основной вид деятельности страхователя - юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем в порядке, установленном Министерством труда и социальной защиты Российской Федерации.

Отнесение вида экономической деятельности к классу профессионального риска определяется исходя из величины интегрального показателя профессионального риска, который определяется как отношение общей суммы расходов на обеспечение по страхованию в истекшем календарном году, к сумме выплат и иных вознаграждений в пользу застрахованных лиц за истекший календарный год, на которые начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Скидки и надбавки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний устанавливаются страхователям в соответствии с Правилами, утвержденными постановлением Правительства Российской Федерации от 30.05.2012 № 524.

Размер скидки и надбавки рассчитывается страховщиком в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утверждаемой Министерством труда и социальной защиты Российской Федерации по согласованию с Министерством финансов Российской Федерации и страховщиком (приказ Министерства труда и социальной защиты Российской Федерации от 01.08.2012 № 39н) .

Скидки и надбавки к страховым тарифам рассчитываются страховщиком в текущем финансовом году и устанавливаются на очередной финансовый год в размерах не более 40 процентов установленного страхового тарифа исходя из основных показателей, определенных по итогам деятельности страхователя за три года, предшествующих текущему, с учетом состояния охраны труда на основании сведений о результатах проведения специальной оценки условий труда и сведений о проведенных обязательных предварительных и периодических медицинских осмотрах по состоянию на 1 января текущего календарного года. При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается. При наличия у страхователя в предшествующем финансовом году группового несчастного случая (2 человека и более) со смертельным исходом, произошедшего не по вине третьих лиц, страхователю устанавливается надбавка с учетом количества погибших.

Скидка или надбавка устанавливается если все основные показатели страхователя меньше (скидка) или больше (надбавка) аналогичных показателей по виду экономической деятельности, к которому отнесен основной вид деятельности страхователя.

Значения основных показателей по видам экономической деятельности на очередной финансовый год рассчитываются и утверждаются страховщиком по согласованию с Министерством труда и социальной защиты Российской Федерации не позднее 1 июня текущего года.

Индивидуализация размеров страховых тарифов производится за счет установления дифференцированного страхового тарифа структурным подразделениям предприятий, осуществляющим виды экономической деятельности, отличные от основного вида экономической деятельности, осуществляемого предприятием в целом и при условии соблюдения требований пункта 7 приказа Минздравсоцразвития России от 31.01.2006 № 55.

Вопросы, связанные с внесением страховщику ликвидируемыми (в том числе в связи с признанием их банкротами) юридическими лицами - страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний капитализированных платежей, предназначенных для удовлетворения требований граждан, перед которыми страхователь несет ответственность за причинение вреда жизни и здоровью, регулируются Порядком внесения в Фонд социального страхования Российской Федерации капитализированных платежей при ликвидации юридических лиц - страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденным постановлением Правительства Российской Федерации от 17.11.2000 № 863.

В случае, если страхователи с численностью работающих до 100 человек не осуществляли два последовательных календарных года, предшествующие текущему финансовому году, финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, объем средств на финансовое обеспечение указанных мер рассчитывается исходя из отчетных данных за три последовательных календарных года, предшествующих текущему финансовому году.

Обеспечение пострадавших осуществляется страховщиком в виде:

а) пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем;

б) страховых выплат (в зависимости от стойкой утраты профессиональной трудоспособности):

- единовременной страховой выплаты;

- ежемесячных страховых выплат;

г) оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного при наличии прямых последствий страхового случая.

Условия, размеры и порядок оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного определяются в соответствии с постановлением Правительства Российской Федерации от 15.05.2006 № 286.

Пособие по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием выплачивается пострадавшему в размере 100% его среднего месячного заработка (дохода) за весь период нетрудоспособности до его выздоровления или установления учреждением медико-социальной экспертизы стойкой утраты профессиональной трудоспособности.

Единовременные и ежемесячные страховые выплаты назначаются, если по заключению учреждения медико-социальной экспертизы застрахованный работник в результате несчастного случая на производстве или профессионального заболевания полностью или частично утратил профессиональную трудоспособность, либо могут быть назначены лицам, имеющим право на получение таких выплат в случае смерти застрахованного.

Размер единовременной страховой выплаты устанавливается в соответствии со степенью утраты профессиональной трудоспособности застрахованного лица, установленной учреждением медико-социальной экспертизы.

Порядок установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний определяется Правительством Российской Федерации.

Размер единовременной страховой выплаты определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из максимальной суммы, равной с 01.02.2021 108 600,52 рублей. Максимальный размер единовременной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей.

Размер ежемесячной страховой выплаты, которая компенсирует застрахованному заработок, утраченный в связи с трудовым увечьем (профессиональным заболеванием), определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации.

Максимальный размер ежемесячной страховой выплаты с 01.02.2021 не может превышать 83 502,90 руб.

Все работодатели каждый месяц перечисляют в ФСС взносы от несчастных случаев и профзаболеваний. Ставка — от 0,2% до 8,5% от выплат сотрудникам. Рассказываем, как работодателю определить свой тариф и кто может получить скидку на 2022 год.

Тарифы взносов на обязательное страхование от несчастных случаев

Тариф страхового взноса на травматизм зависит от класса профессионального риска. Каждому виду деятельность по ОКВЭД-2 соответствует определенный класс риска. Определять свой класс нужно по списку, утверждённому приказом Минтруда от 30.12.2016 № 851н.

Классов риска всего 32. Они сгруппированы по видам деятельности, которые характеризуют уровень опасности для сотрудников. Чем выше класс риска, тем больше страховых взносов на травматизм перечислит работодатель.

Ставки по классу профессионального риска

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

|---|---|---|---|

| 1 | 0,2 | 17 | 2.1 |

| 2 | 0,3 | 18 | 2,3 |

| 3 | 0,4 | 19 | 25 |

| 4 | 0,5 | 20 | 2,8 |

| 5 | 0,6 | 21 | 3,1 |

| 6 | 0,7 | 22 | 3,4 |

| 7 | 0,8 | 23 | 3,7 |

| 8 | 0,9 | 24 | 4,1 |

| 9 | 1,0 | 25 | 4,5 |

| 10 | 1.1 | 26 | 5,0 |

| 11 | 1,2 | 27 | 5,5 |

| 12 | 1,3 | 28 | 6,1 |

| 13 | 1,4 | 29 | 6,7 |

| 14 | 1,5 | 30 | 7,4 |

| 15 | 1,7 | 30 | 8,1 |

| 16 | 1,9 | 32 | 8,5 |

Ставки по классу профессионального риска

Как определить свой тариф взносов на травматизм в 2021 году

Тариф определяют по основному виду деятельности.

Так, например, если вы торгуете одеждой в розницу (код ОКВЭД 47.71),— это первый класс риска, и взносы вы будете платить по ставке 0,2%. А если у вас производств мебели для офисов (ОКВЭД 31.01), — это уже 8 класс риска и ставка взносов 4,1%.

Когда вы регистрируете ИП или фирму, тариф определяет местное отделение ФСС по основному виду деятельности, который указан в ЕГРИП или ЕГРЮЛ. Сотрудники ФСС присвоят тариф и пришлют уведомление в бумажном и электронном виде.

Для ИП этот тариф будет действовать постоянно, а вот организациям нужно каждый год подтверждать основной вид деятельности.

Срок для подтверждения основного вида деятельности — до 15 апреля следующего года. Если организация этого не сделает, то сотрудники фонда самостоятельно определят тариф на текущий год. Для этого возьмут все виды деятельности, которые заявлены у компании в ЕГРЮЛ. Из них выберут тот, у которого самый высокий тариф. По этой ставке организации придется платить весь следующий год.

Если у работодателя — организации или ИП в штате есть инвалиды 1,2 и 3 группы, взносы по ним рассчитываются как 60% от действующего тарифа по основному виду деятельности. Это правило относится не только к штатным сотрудникам, но и к тем, кого наняли по гражданско-правовым договорам.

Сроки уплаты взносов в ФСС на обязательное страхование от несчастных случаев

Сроки уплаты страховых взносов, включая взносы на обязательное страхование от несчастных случаев — до 15-го числа следующего месяца. Если дата выпадает на выходной или праздничный день, срок автоматически переносится на следующий рабочий день. Об этом говорится в п. 4 ст. 22 Закона от 24.07.1998 № 125-ФЗ.

Как получить скидку по тарифу взносов на травматизм

ФСС вправе менять тарифы на страховые взносы за счёт скидок или надбавок. Их максимальный размер не может быть больше 40% от установленного страхового тарифа.

Для расчёта скидки ФСС сопоставит основные показатели организации за предшествующие три года со среднеотраслевыми данными. На 2021 год данные утверждены Постановлением ФСС от 25.06.2020 № 107. Чтобы получить скидку по взносам на травматизм на 2022 год, работодателю нужно подать заявление с 10 августа и по 1 ноября 2021 года. Поскольку 1 ноября попадает на будний день, срок не переносится.

Скидку к тарифу получит страхователь, если:

- зарегистрировался и работает более трёх лет;

- на день подачи заявления отсутствовали долги по взносам на травматизм, включая штрафы и пени по результатам камеральной или выездной проверок;

- провёл спецоценку труда и медосмотр на 1 января 2021 года;

- в предыдущем году в организации не произошло страхового случая со смертельным исходом.

ФСС может отказать приеме заявления на скидку на 2022 год, если:

- компания опоздала с датой подачи;

- заявление подписано недействительной электронной подписью;

- при личной подаче заявления представитель компании не предъявил документ, удостоверяющий личность и подтверждающий его полномочия.

Решение о предоставлении скидки или отказе ФСС примет до 1 декабря 2021 года и известит страхователя в течение пяти рабочих дней.

Можно ли сэкономить на уплате страховых взносов от несчастных случаев на производстве и профзаболеваний? Да, и эти случаи (надеемся) хорошо всем известны, а соответствующие правила изучены. Но не так давно законодатель их скорректировал. Основная цель настоящей статьи – заострить внимание страхователей на нововведениях в указанной области. А попутно напомним контрольные даты, на которые нужно ориентироваться, чтобы не упустить имеющиеся возможности.

Правила финансирования предупредительных мер по страхованию в ФСС уточнены.

Сэкономить на уплате взносов от несчастных случаев на производстве и профзаболеваний можно, причем по нескольким пунктам. Во-первых, страхователь вправе принять решение о направлении (в размере, определяемом ежегодно федеральным законом о бюджете ФСС на очередной финансовый год) части сумм страховых взносов на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение лиц, занятых на работах с вредными и (или) опасными производственными факторами.

К сведению

Для этого, как известно, работодатели представляют заявление о финансовом обеспечении предупредительных мер по сокращению производственного травматизма и профзаболеваний.

К сведению

Если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем направляемых им средств не может превышать:

- 20% сумм страховых взносов, начисленных за три последовательных года, предшествующих текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем за указанный период;

- сумму страховых взносов, подлежащих перечислению им в территориальный орган ФСС в текущем финансовом году.

Так вот, Правила не так давно были скорректированы [3] и о том, что нужно учесть страхователям с будущего года в связи с этим, мы расскажем ниже.

О средствах индивидуальной защиты.

Во-первых, с 01.01.2017 финансироваться из средств ФСС будут только средства индивидуальной защиты (спецодежда, спецобувь и др.), изготовленные на территории РФ. А вот с августа 2017 года организация сможет возмещать расходы на покупку спецодежды лишь в том случае, если она изготовлена в России из тканей, трикотажных полотен, нетканых материалов отечественного производителя.

Не совсем понятно, можно ли включить в план финансирования на 2017 год (сдать его нужно до 01.08.2017) спецодежду из импортных материалов, приобретенную до указанной даты. На наш взгляд, такая возможность страховщикам будет предоставлена, но, как нетрудно догадаться, в последний раз.

О расходах на приобретение отдельных приборов.

Во-вторых, перечень предупредительных мероприятий пополнен и с 2017 года в план финансирования можно будет включить расходы на приобретение отдельных (и/или в комплексах) приборов, устройств, оборудования:

О расходах на обучение по охране труда.

Чтобы подтвердить обоснованность указанных расходов (на обучение), нужно иметь копии:

- приказа о направлении работников (список прилагается) на обучение по охране труда с отрывом от производства;

- договора с организацией, оказывающей данные услуги и аккредитованной в установленном порядке [7] , и (или) с организацией, осуществляющей образовательную деятельность, в которой проходили обучение работники;

- уведомления Минтруда (Минздравсоцразвития) о включении обучающей организации в реестр организаций, оказывающих услуги в области охраны труда;

- программы обучения, утвержденной в установленном порядке.

Одновременно со списком направляемых на обучение работников страхователь представляет документы, подтверждающие право работников проходить обучение за счет средств ФСС (указаны ниже).

Руководители организаций малого предпринимательства и работников организаций малого предпринимательства (с численностью работников до 50 человек), на которых возложены обязанности специалистов по охране труда

– копии приказов о назначении на должность руководителей организаций малого предпринимательства;

– справки о средней численности работников организации малого предпринимательства за прошедший календарный год;

– копии приказов о возложении на работников организаций малого предпринимательства (с численностью работников до 50 человек) обязанностей специалистов по охране труда

Руководители государственных (муниципальных) учреждений

Копии трудовых книжек или приказов о назначении на должность (приеме на работу) руководителей государственных (муниципальных) учреждений

Руководители и специалисты служб охраны труда организаций

Копии приказов о назначении на должность (приеме на работу) руководителей и специалистов служб охраны труда организации

Члены комитетов (комиссий) по охране труда

Копии приказов работодателей об утверждении состава комитета (комиссии) по охране труда

Уполномоченные (доверенные) лица по охране труда профессиональных союзов и иных уполномоченных работниками представительных органов

Выписки из протоколов решений профсоюзных (иных уполномоченных работниками представителей) органов о назначении уполномоченных (доверенных) лиц по охране труда

Работники организаций, отнесенных в соответствии с действующим законодательством к опасным производственным объектам (если обучение по вопросам безопасного ведения работ, в том числе горных, и действиям в случае аварии или инцидента на опасном производственном объекте проводится с отрывом от производства в организации, осуществляющей образовательную деятельность)

Копия свидетельства установленного образца о регистрации опасного производственного объекта в государственном реестре таких объектов

О расходах на лечение.

О порядке принятия решения о финансовом обеспечении предупредительных мер.

Порядок принятия решения о финансовом обеспечении предупредительных мер, объеме их обеспечения либо об отказе в нем зависит от суммы страховых взносов, начисленных страхователем за предыдущий год (п. 8 Правил).

Так, если страховые взносы начислены в сумме, не превышающей установленную предельную величину (с 12.08.2016 – 10 млн руб.), решение должно быть принято территориальным органом фонда в течение 10 рабочих дней со дня получения полного комплекта необходимых документов.

В противном случае (сумма начисленных взносов превышает 10 млн руб.) решение принимается территориальным органом фонда после согласования с ФСС. Срок согласования – 15 рабочих дней со дня поступления документов.

Указанное решение оформляется приказом и направляется страхователю в течение 3 рабочих дней с даты принятия (получения согласования).

Об отказе в финансовом обеспечении.

В пункте 10 Правил предусмотрены случаи (их четыре), при наличии которых территориальный орган ФСС может отказать в финансировании. Среди них – наличие у страхователя (на день подачи заявления о финансовом обеспечении предупредительных мер):

- непогашенной недоимки, задолженности по пеням и штрафам, образовавшейся по итогам отчетного периода в текущем финансовом году;

- недоимки, выявленной в ходе камеральной или выездной проверки, и (или) начисленных пени и штрафов по итогам камеральной или выездной проверки.

Отметим также, что расходы страхователя, не подтвержденные документами либо произведенные на основании неправильно оформленных или выданных с нарушением установленного порядка документов, не подлежат зачету в счет уплаты страховых взносов (п. 14 Правил).

Для этого, опять-таки, понадобится заявление в ФСС, а контрольная дата реализации указанного мероприятия – до 01.11.2016.

Обратите внимание

Для установления скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев и профессиональных заболеваний, напомним, работодатели обязаны представлять в ФСС сведения о результатах специальной оценки и прохождении обязательных медосмотров (пп. 18 п. 2 ст. 17 Закона № 125‑ФЗ).

Подтвердите основной вид деятельности.

Как еще можно сэкономить при уплате взносов страхователю (юридическому лицу)? Очень просто: в обозначенный законом срок (не позднее 15 апреля) представить в территориальный орган ФСС по месту регистрации комплект документов для подтверждения основного вида экономической деятельности (п. 3 Порядка подтверждения основного вида деятельности страхователя [8] ).

Если страхователь, осуществляющий несколько видов экономической деятельности, в обозначенный срок документы не представит, территориальный орган ФСС отнесет данного страхователя к тому виду экономической деятельности, который имеет наиболее высокий класс профессионального риска из осуществляемых им видов экономической деятельности, и в срок до 1 мая уведомит страхователя об установленном с начала текущего года размере страхового тарифа, соответствующем этому классу профессионального риска (п. 5 Порядка подтверждения основного вида деятельности страхователя).

Узнать о подобном нарушении (до недавних пор) ФСС мог при выездной проверке. А его попытки обратиться к данным Единого государственного реестра юридических лиц (ЕГРЮЛ) не всегда были успешны, что можно подтвердить многочисленной судебной практикой. И высшие арбитры (Постановление Президиума ВАС РФ от 05.07.2011 № 14943/10 по делу № А10-1360/2010, Определение ВС РФ от 30.06.2015 № 301-КГ15-6612 по делу № А43-16089/2014), и арбитражные судьи (постановления АС МО от 22.03.2016 № А40-120223/15 по делу № А40-120223/15, АС ЗСО от 12.02.2016 по делу № А27-11027/2015, АС ПО от 28.08.2015 по делу № А65-26951/2014) рассуждали так. Правовое значение для отнесения той или иной деятельности к основному виду деятельности страхователя, на основе которой определяется класс профессионального риска и устанавливается размер страхового тарифа, имеет фактически осуществляемая страхователем деятельность. Вид осуществляемой деятельности не может быть определен лишь на основании выписки из ЕГРЮЛ, поскольку в ней указываются те виды деятельности, которыми в соответствии с учредительными документами юридическое лицо может заниматься, при этом сам по себе факт перечисления возможных видов деятельности в ЕГРЮЛ не является доказательством осуществления лицом данного вида деятельности реально.

Но теперь подход арбитров к подобного рода спорам может измениться, и вот почему.

Какой можно сделать вывод из сказанного? Всем страхователям целесообразно проверить виды их деятельности, отмеченные в ЕГРЮЛ, и своевременно подтвердить для ФСС основной из них.

[2] Приложение к Приказу Минтруда России от 10.12.2012 №?580н.

[3] См. приказы Минтруда России от 29.04.2016 №?201н и от 14.07.2016 №?353н.

[5] Утвержден Решением Комиссии Таможенного союза от 09.12.2011 №?878.

[6] Утвержден Решением Комиссии Таможенного союза от 09.12.2011 №?876.

[8] Порядок подтверждения основного вида деятельности страхователя по обязательному социальному страхованию от несчастных случаев и профессиональных заболеваний – юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утв. Приказом Минздравсоцразвития России от 31.01.2006 №?55.

[9] Утверждены Постановлением Правительства РФ от 01.12.2005 №?713.

Е. В. Карпова ,

эксперт журнала

"Актуальные вопросы бухгалтерского учета и налогообложения", №10, октябрь, 2016 г.

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

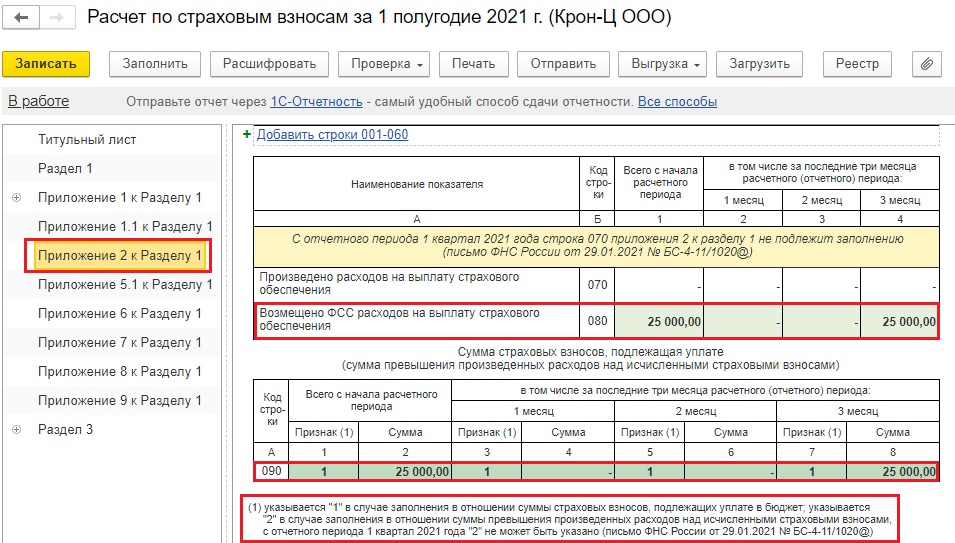

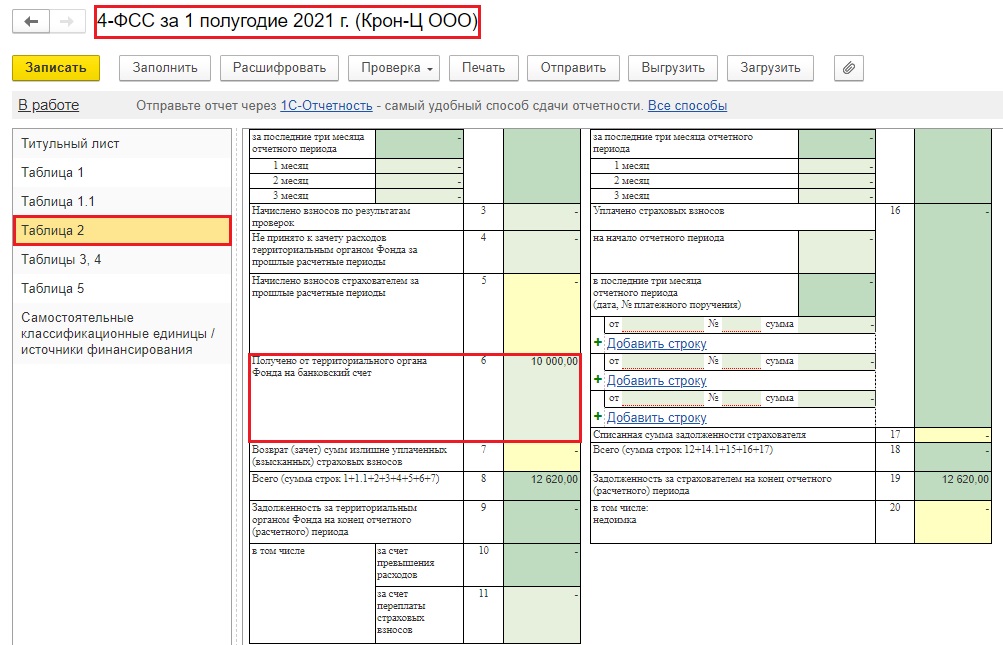

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

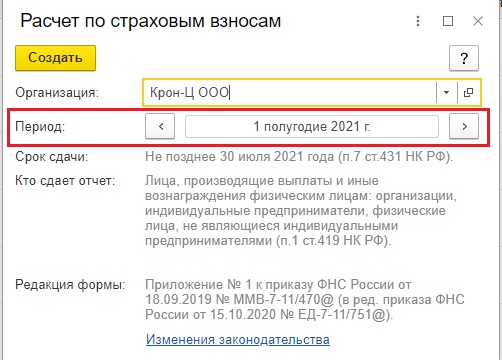

Рассмотрим, как это происходит в программах 1С.

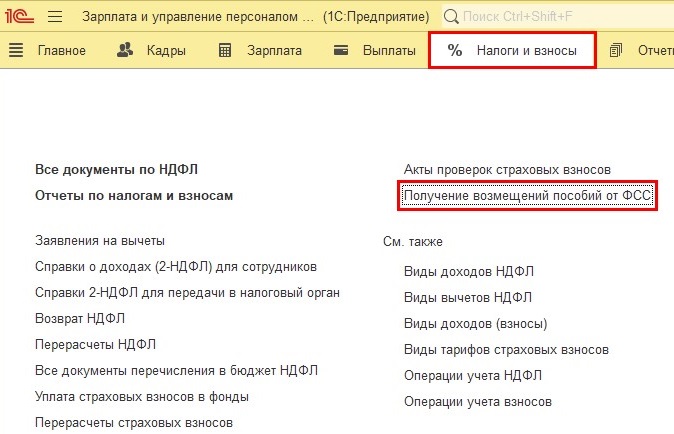

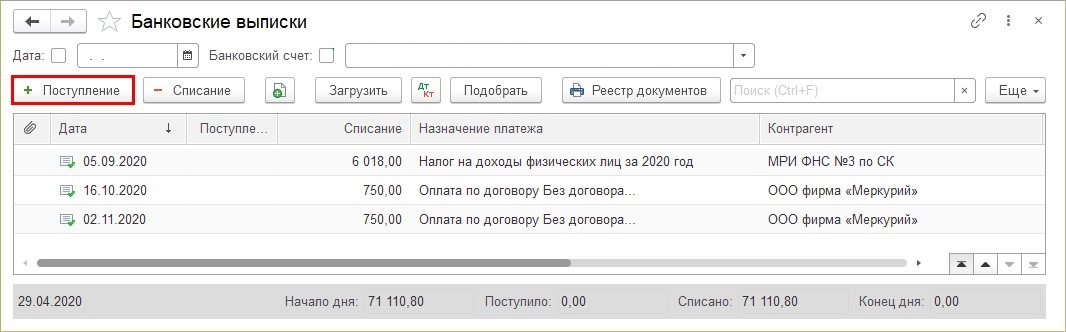

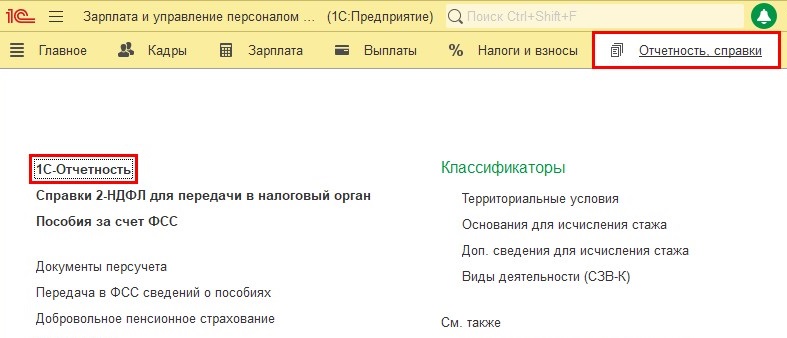

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

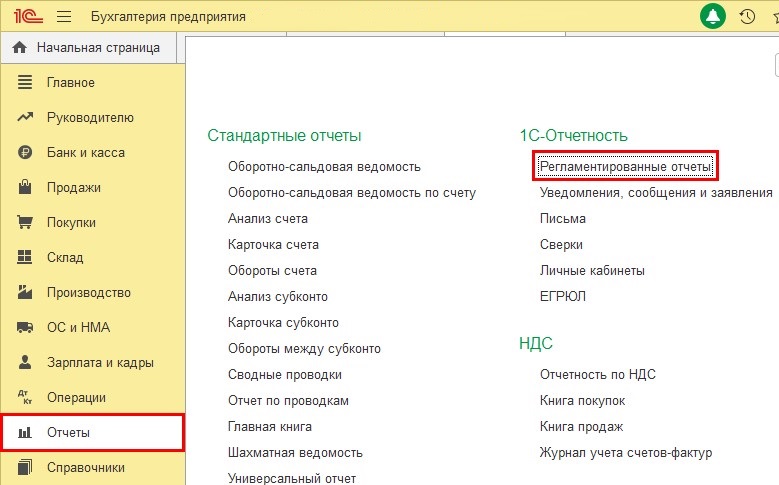

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

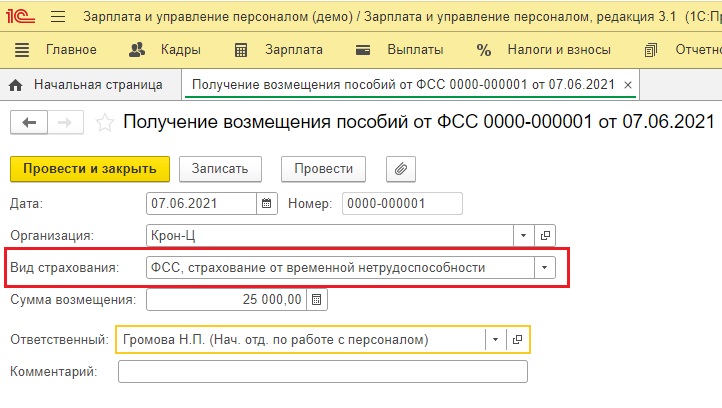

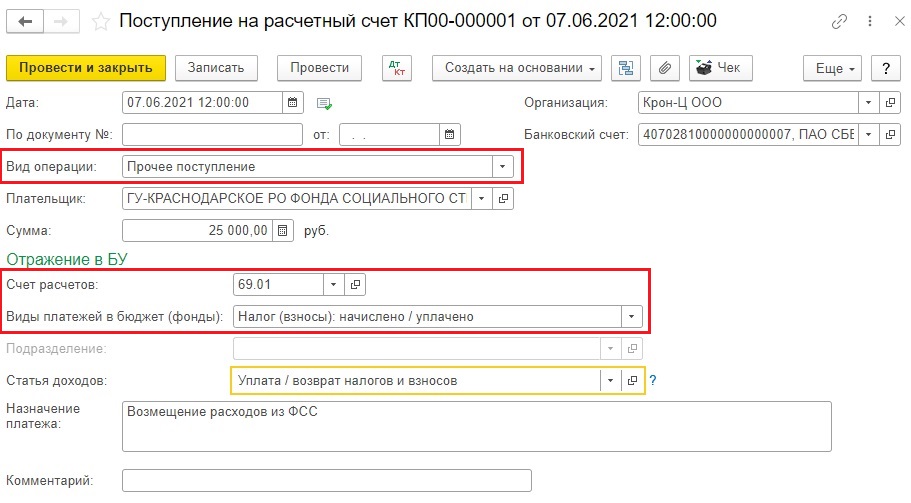

Шаг 2. Заполните основные реквизиты документа:

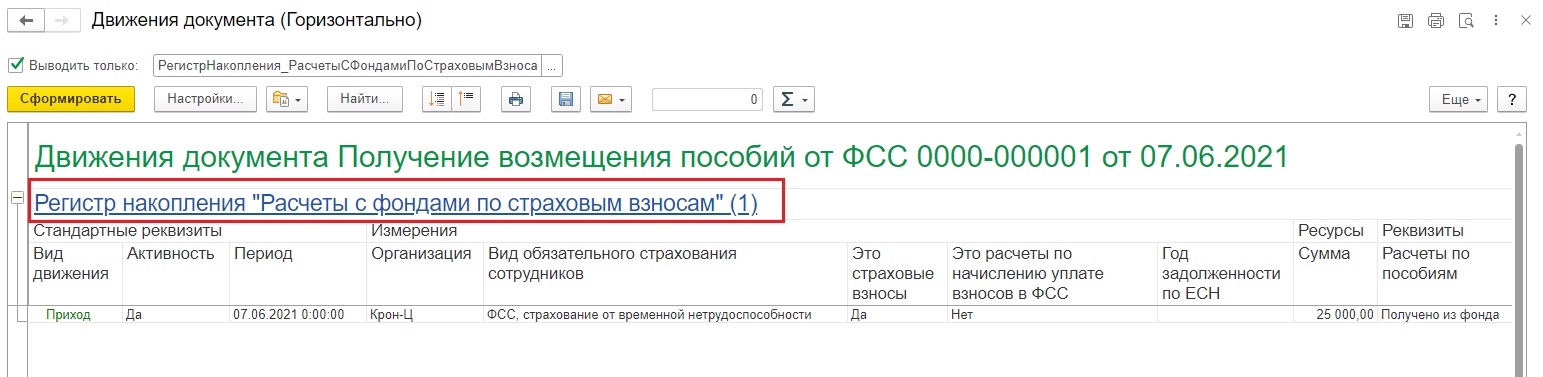

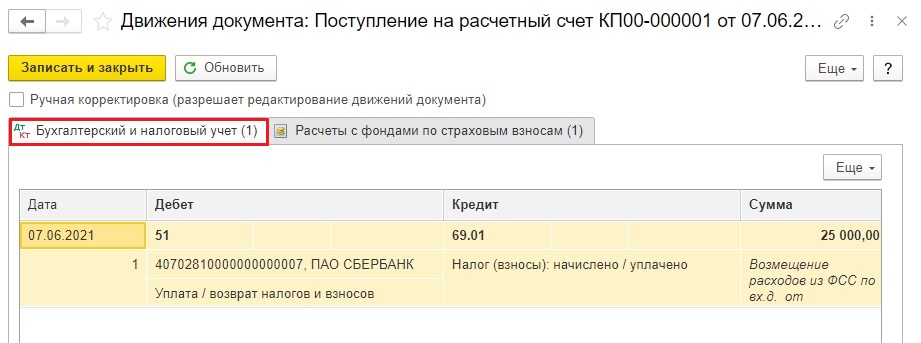

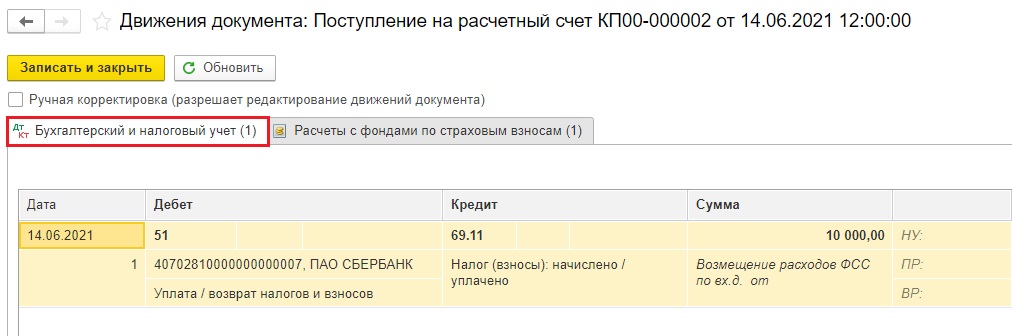

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

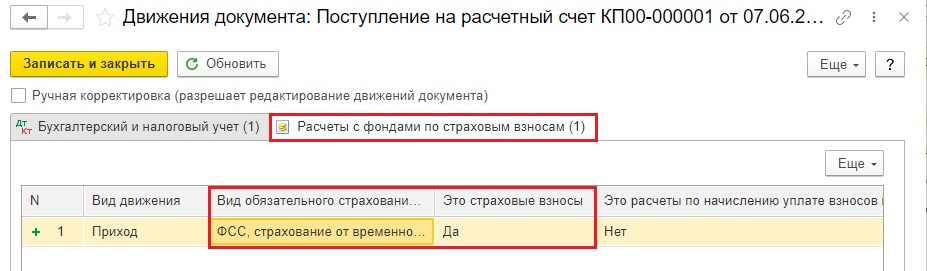

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

Далее алгоритм идентичен для обеих программ 1С.

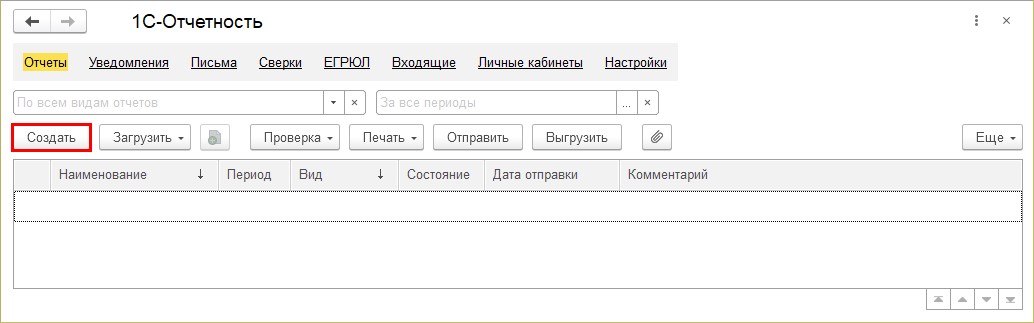

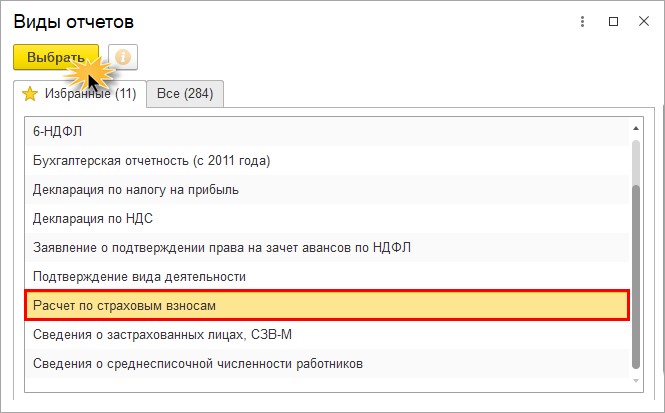

Шаг 3. Выберите нужный вид отчёта.

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

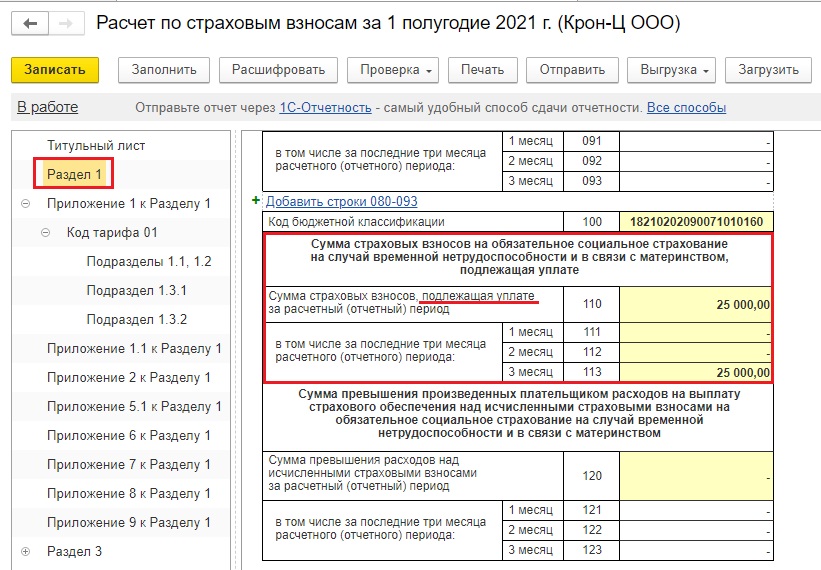

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

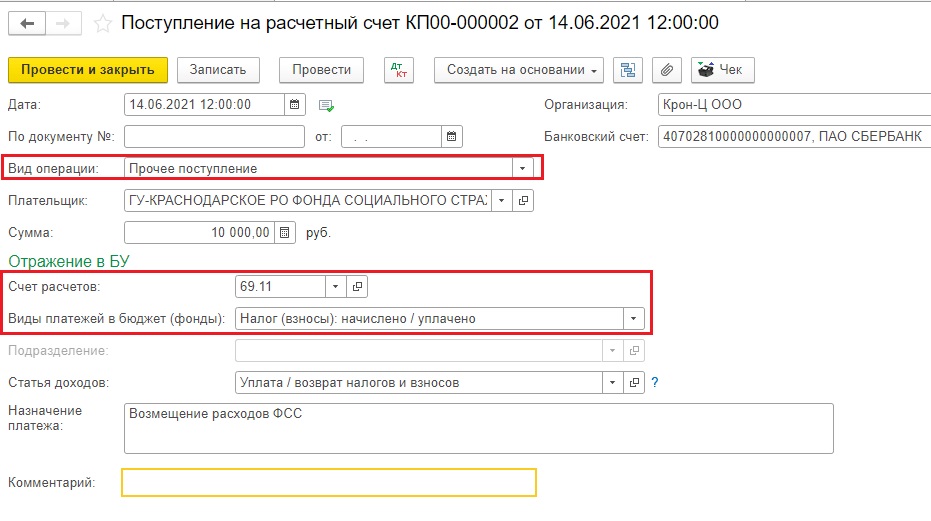

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

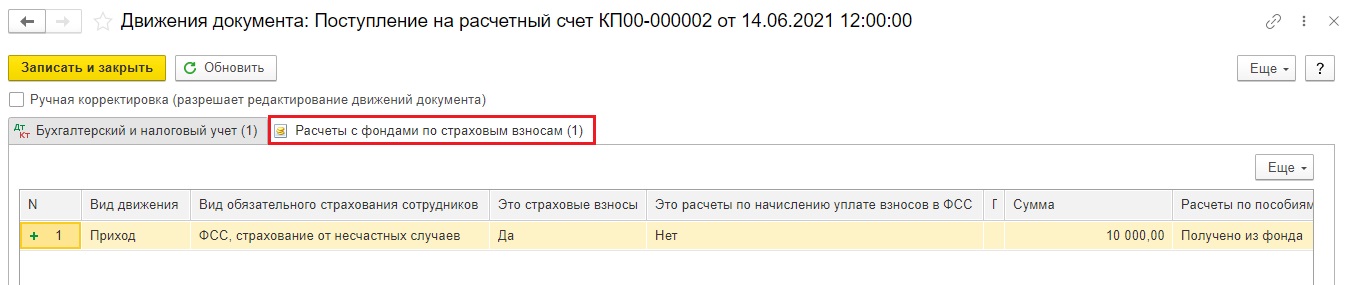

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

Тогда программа сформирует следующие проводки и движения регистров

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

Читайте также: