Ставки земельного налога на 2021 год в узбекистане

Обновлено: 19.05.2024

Порядок расчета и подачи деклараций различных налогов периодически меняются. Большинство изменений вступает в силу с начала нового года. В некоторых случаях работа бухгалтера становится легче, иногда появляются дополнительные сложности, новые формы отчетности и т. д. Текущий год не является исключением, в том числе, и по земельному налогу. Ряд изменений в части начисления и уплаты было внесено Федеральным законом от 23 ноября 2020 г. №374-ФЗ.

Что изменилось в 2021 году

Главное изменение заключается в том, что предприниматели и юридические лица освобождены от подачи деклараций. Земельный налог в 2021 году для бизнеса должен оплачиваться в сроки, которые утверждены НК РФ. Размер оплаты должен совпадать с размером начислений, информацию о которых предоставляет районная ИФНС. Данные изменения можно охарактеризовать как условно положительные.

Отрицательным изменением для бизнеса является уменьшение числа исключений, когда корректировка кадастровой стоимости должна учитываться при перерасчете начислений текущего и прошлых периодов. Таких исключений осталось всего 2.

Начиная с текущего года обязанность уведомлять ФНС о наличии земельных участков, подлежащих налогообложению, лежит на налогоплательщике (раньше происходил обмен данными между ведомствами – Росреестром и ФНС).

Внимание! В случае нарушения сроков подачи уведомления, налогоплательщику в соответствии с п.3 ст. 129.1 НК РФ придется заплатить штраф в размере 20 % от суммы, которая должна был быть начислена и уплачена.

Также произошли определенные изменения в части порядка перечислений в бюджет.

Порядок уточнения информации о суммах начисленного налога

В условиях, когда обязанность по подаче декларации отменена, у налогоплательщика возникает вопрос: как узнать суммы, которые он обязан начислить и перечислить в бюджет?

В соответствии с данными Росреестра специалисты ИФНС произведут расчет и направят соответствующее уведомление налогоплательщику. Форма такого уведомления утверждена внутренним приказом ФНС РФ № ММВ-7-21/337 от 05 июля 2019 года.

Однако в данной процедуре имеются определенные подводные камни.

В частности, сохранилась обязанность налогоплательщика перечислять в бюджет авансовые платежи. Следовательно, за компаниями сохраняется обязанность:

Самостоятельно рассчитать налог.

Перечислить авансовые платежи.

Отразить данную операцию в регламентированном учете.

И только потом, после получения уведомления – сверить свои расчеты с данными налоговиков, и при необходимости доплатить налог (или оформить возмещение). Для отражения в регламентированном учете сверки самостоятельно рассчитанного налога с данными ИФНС следует использовать бухгалтерскую справку.

Внимание! Основной алгоритм расчета земельного налога в 2021 году не изменился.

Сроки уплаты земельного налога в 2021 году

С начала текущего года установлены единые по всей России даты, когда налогоплательщик перечисляет в бюджет суммы налога. Если раньше сроки устанавливались на местном уровне, каждый муниципалитет мог определять свои даты, то теперь единый срок установлен на федеральном уровне.

За муниципальными органами власти сохранилась только установка налоговых ставок в соответствии со ст. 397 НК РФ и п. 63 ст. 2, п. 72 ст. 2 Закона от 29 сентября 2019 г. №325-ФЗ.

На 2021 год определен поквартальный порядок уплаты земельного налога в следующие даты:

до 1 марта оплачивается налог за 2020 год;

до 30 апреля – за первый квартал текущего года;

до 2 августа – за второй квартал;

до 1 ноября – за третий.

Проблема заключается в сроках направления уведомления ФНС РФ. Оно может быть отправлено практически в любое время, в том числе, позже срока уплаты, который теперь закреплен в НК РФ. Кроме того, нормативными актами установлено, что исполнять обязанность по направлению уведомления ИФНС должно всего один раз в год. Таким образом, работа бухгалтера не только не станет проще, наоборот, она в определенной мере усложнится.

Порядок направления уведомлений утвержден внутренним приказом ФНС РФ № ЕД-7-2/448 от 16 июля 2020 года.

Для инспекторов установлены следующие сроки направления уведомлений:

В течение 2 месяцев с момента получения оснований для перерасчета налога.

В течение 1 месяца с момента получения сведений из ЕГРЮЛ о начале процедуры ликвидации ИП или юридического лица.

Прохождение переходного периода и порядок сдачи отчетности за 2020 год

Поскольку обязанность подачи декларации отменена с текущего года, то за 2020 год сдавать отчетность по земельному налогу не нужно. ИФНС выполнит необходимые расчеты самостоятельно. Вместе с тем, произвести расчеты суммы к уплате бухгалтеру все равно придется, чтобы не нарушать сроки перечисления (1 марта 2021 года).

Положительным фактом является сохранение возможности подачи уточненных декларация за 2020 год и более ранние периоды. Об этом сказано в письме ФНС № БС-4-21/22311 от 31 октября 2019 года.

Внимание! При подаче уточненки расчет сумм налога следует проводить в соответствии с правилами, которые действовали в том периоде, за который подаются корректировки.

Как проверить начисленный налоговиками земельный налог?

Алгоритм расчета сумм земельного налога остался прежним. Он определен в НК РФ (абз. 1 п. 1 ст. 391 НК РФ). Налоговой базой по-прежнему является кадастровая стоимость земли на начало года. Ее следует умножить на ставку налога, которая утверждена на муниципальном уровне.

Узнать кадастровую стоимость своего земельного участка можно по ссылке.

В случае приобретения земельного участка в течение года, для расчета налога, кадастровая стоимость принимается, которая была установлена на момент внесения данных в ЕГРН о смене собственника. Данный порядок определен в абз. 2 п. 1 ст. 391 НК РФ.

Со всеми особенностями расчета земельного налога можно ознакомиться в статье 396 НК РФ.

Что делать в случае несогласия с расчетами ИФНС

Для того, чтобы доказать свою правоту бухгалтеру потребуется собрать определенный пакет документов.

Во-первых, должна быть бухгалтерская справка, где отражен расчет земельного налога и платежные поручения, которые подтверждают оплату авансовых платежей.

Также потребуются документы, подтверждающие право собственности на земельные участки. Дополнительным аргументом будет местный нормативный акт, в котором устанавливаются ставки земельного налога.

При наступлении сроков получения уведомления из ИФНС и его неполучении, руководителю или бухгалтеру придется в соответствии с п. 2.2 ст. 23 НК РФ самостоятельно проинформировать об этом факте налоговую инспекцию.

При несоблюдении описанного порядка возникает риск получить штраф в размере 20 % от суммы налога в соответствии с п. 3 ст. 129.1 НК РФ (нарушение сроков уведомления о наличии объекта налогообложения). Однако, если сроки платежей не нарушаются, вероятность отбить такой штраф в суде достаточно высока.

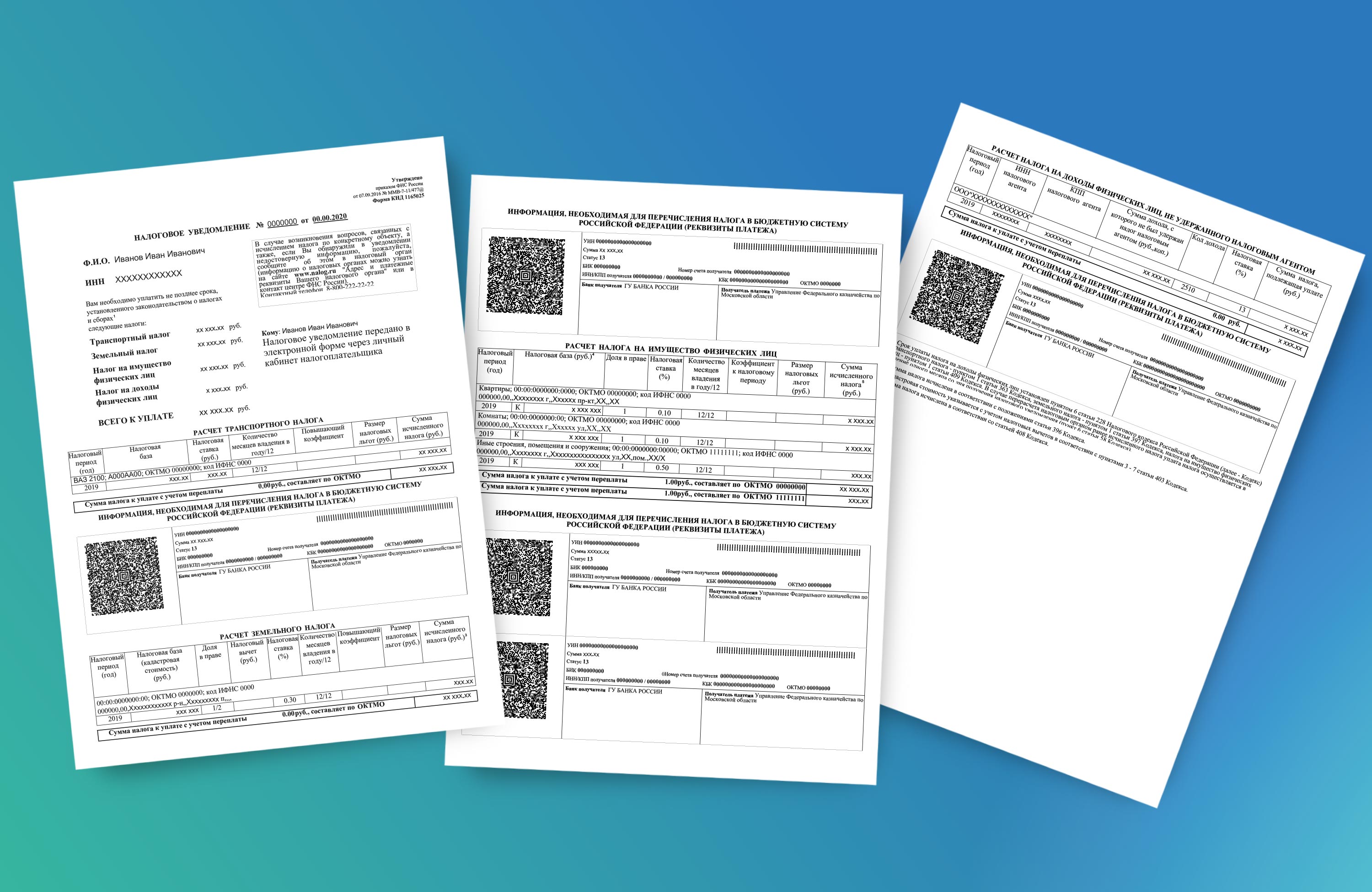

Обязанность по ежегодному исчислению для налогоплательщиков-физических лиц транспортного налога, земельного налога, налога на имущество физических лиц и НДФЛ (в отношении ряда доходов, по которым не удержан НДФЛ) возложена на налоговые органы (ст. 52 Налогового кодекса РФ).

В связи с этим налоговые органы не позднее 30 дней до наступления срока уплаты по вышеперечисленным налогам направляют налогоплательщикам-физическим лицам налоговые уведомление для уплаты налогов.

Форма налогового уведомления утверждена приказом ФНС России от 07.09.2016 № ММВ-7-11/477@ (с изменениями) и включает сведения для оплаты указанных в нем налогов (QR-код, штрих-код, УИН, банковские реквизиты платежа).

Налоги, подлежащие уплате физическими лицами в отношении принадлежащих им объектов недвижимого имущества и транспортных средств, исчисляются не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

В случае, если общая сумма налогов, исчисленных налоговым органом, составляет менее 100 рублей, налоговое уведомление не направляется, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления.

Пример налогового уведомления

Налоговое уведомление может быть направлено по почте заказным письмом или передано в электронной форме через личный кабинет налогоплательщика.

Налогоплательщик (его законный или уполномоченный представитель) вправе получить налоговое уведомление на бумажном носителе под расписку в любом налоговом органе, либо через многофункциональный центр предоставления государственных и муниципальных услуг на основании заявления о выдаче налогового уведомления. Налоговое уведомление передается в срок не позднее пяти дней со дня получения налоговым органом заявления о выдаче налогового уведомления (форма заявления утверждена приказом ФНС России от 11.11.2019 № ММВ-7-21/560@)

В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Налоговое уведомление за налоговый период 2020 года должно быть исполнено (налоги в нём оплачены) не позднее 1 декабря 2021 года.

Основные изменения в налогообложении имущества физических лиц с 2021 года

Налоговые уведомления, направленные в 2021 году, содержат расчет имущественных налогов за налоговый период 2020 года. При этом по сравнению с предыдущим налоговым периодом произошли следующие основные изменения:

- для расчета налога за налоговый период 2020 года во всех регионах (кроме г. Севастополь) применена кадастровая стоимость объектов недвижимости, при этом для исчисления налога использованы понижающие коэффициенты:

- 0.2 – для 10 регионов (Республики Алтай, Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0.4 (в 2020 году был 0.2) – для 4 регионов (Республики Дагестан и Северная Осетия - Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0.6 (в 2019 году был 0.4) – для 7 регионов (Калужская, Липецкая, Ростовская, Саратовская, Тюменская, Ульяновская области, Пермский край), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10-ти процентного ограничения роста налога по сравнению с предшествующим налоговым периодом – для 70 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0.6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения) исходя из кадастровой стоимости - применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

Поскольку расчет налогов на имущество проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Почему в 2021 году изменились налоги на имущество

Поскольку расчет налогов проводится исходя из налоговых ставок, льгот и налоговой базы, определяемой на региональном и муниципальном уровне, причины изменения величины налогов в конкретной ситуации можно уточнить в налоговой инспекции или обратившись в контакт-центр ФНС России (тел. 8 800 – 222-22-22). Существуют и общие основания для изменения налоговой нагрузки.

![]()

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Рост налога может обуславливаться следующими причинами:

Как проверить налоговые ставки и льготы, указанные в налоговом уведомлении

Налоговые ставки и льготы (включая налоговые вычеты из налоговой базы) устанавливаются нормативными правовыми актами различного уровня:

по транспортному налогу: главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации по месту нахождения транспортного средства;

по земельному налогу и налогу на имущество физических лиц: главами 31, 32 Налогового кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения) по месту нахождения объектов недвижимости.

![]()

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Что делать, если в налоговом уведомлении некорректная информация

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

![налоги 2021]()

об изменениях в порядке налогообложения юридических

и физических лиц с 1 января 2021 года

По налогу на добавленную стоимость:

Налоговая ставка сохраняется в размере 15 процентов.

Расширяется круг предприятий, уплачивающих НДС независимо от объема выручки, за счет:

стационарных торговых точек по розничной реализации алкогольной продукции, включая пиво;

рынков и торговых комплексов.

По налогу на прибыль:

Налоговые ставки такие же как в 2020г

Отменяется с 1 января 2021 года для всех хозяйствующих субъектов, независимо от форм собственности, проведение ежегодной обязательной переоценки основных фондов. Начиная с 1 января 2021 года при проведении налогоплательщиком в последующих отчетных (налоговых) периодах переоценки стоимости амортизируемых активов результат такой переоценки в целях налогообложения при начислении амортизационных отчислений не учитывается.

По налогу на доходы физических лиц:

Налоговая ставка в размере 12 процентов.

Для налогоплательщиков, уплачивающих налог в фиксированных размерах , предусматривается следующее:

налоговые ставки для данной категории налогоплательщиков устанавливаются Налоговым кодексом. При этом сохраняется размер налоговых ставок, действовавших в 2020 году ;

доходы физических лиц от сдачи имущества в аренду облагаются налогом по налоговой ставке в размере 12 процентов.

сохраняется за Кенгашами народных депутатов районов и городов право устанавливать понижающие или повышающие коэффициенты от 0,7 до 1,3 к суммам налога в фиксированных размерах для индивидуальных предпринимателей в зависимости от специфики места осуществления деятельности индивидуального предпринимателя, а также сезонности осуществляемых видов деятельности.

Налог с физических лиц, состоящих в трудовых отношениях с индивидуальным предпринимателем, исчисляется и удерживается налоговыми агентами — индивидуальными предпринимателями — у источника выплаты, при выплате дохода налогоплательщику.

По социальному налогу:

Налоговые ставки, действовавшие в 2020 году для юридических лиц в размере 12 процентов и для бюджетных организаций — 25 процентов сохраняются.

Для следующей категории физических лиц предусмотрены:

1) уплата налога в сумме не менее одного размера базовой расчетной величины в год для исчисления трудового стажа производится:

а) на добровольной основе:

гражданами Республики Узбекистан, работающими за границей по найму на основе трудового договора, а также гражданами Республики Узбекистан, работающими в торговых домах, представительствах (в том числе без образования юридического лица), организациях, созданных (открытых) в иностранных государствах государственными органами и другими организациями Республики Узбекистан;

б) в обязательном порядке:

дехканскими хозяйствами, а также физическими лицами, занятыми в дехканском хозяйстве, на приусадебном земельном участке площадью не менее 4 соток или занимающимися выращиванием крупного рогатого скота либо домашней птицы не менее 50 голов на данной площади. При этом глава дехканского хозяйства уплачивает налог в обязательном порядке, а другие члены и указанные физические лица — на добровольной основе;

2) срок уплаты налога для данной категории физических лиц устанавливается до 1 декабря отчетного года. При этом размер налога исчисляется исходя из размера базовой расчетной величины, установленной на день уплаты.

По налогу с оборота:

Сохраняется порядок исчисления и уплаты налога с оборота .

Дополняется перечень лиц, на которых не распространяется налог с оборота, с учетом введения уплаты НДС в обязательном порядке для отдельной категории плательщиков. Следующие лица не вправе применять налог с оборота:

стационарные торговые точки по розничной реализации алкогольной продукции, включая пиво;

рынки и торговые комплексы.

Снижается налоговая ставка для лиц, осуществляющих риэлторскую деятельность, с 25 до 13 процентов.

По налогу на имущество:

Сохраняется порядок исчисления и уплаты налога на имущество юридических и физических лиц, а также базовая налоговая ставка для юридических лиц в размере 2 процентов.

Продолжается поэтапное доведение пониженной налоговой ставки для юридических лиц до базовой, путем увеличения пониженной налоговой ставки, установленной в отношении объектов, предусмотренных в части четвертой статьи 415 Налогового кодекса, с 0,2 до 0,4 процента. Пониженная налоговая ставка для юридических лиц была введена с 1 января 2020 года в отношении объектов, по которым ранее были предоставлены налоговые льготы.

Для физических лиц проиндексированы налоговые ставки, действовавшие в 2020 году, в 1,15 раза. Это обусловлено тем, что для физических лиц сохраняется размер кадастровой стоимости объектов налогообложения (налоговая база), определенный органами, осуществляющими государственную регистрацию прав на недвижимое имущество в 2018 году.

При этом в 2021 году для физических лиц сумма налога, исчисленная на основании кадастровой стоимости, определенной в 2018 году, не может превышать сумму налога, начисленного за 2020 год, более чем на 30 процентов.

Отменяется налоговая льгота, в части санаторно-курортных объектов, расположенных в туристских зонах.

При этом Жокаргы Кенесу Республики Каракалпакстан и Кенгашам народных депутатов областей предоставлено право устанавливать пониженную налоговую ставку либо освобождение от уплаты налога на имущество в отношении земельных участков, занятых отдельными санаторно-курортными объектами, расположенными в туристских зонах.

Включается в объект налогообложения по налогу на имущество физических лиц машино-место, неразрывно связанное с многоквартирным домом. Данный объект облагается налогом по налоговой ставке в размере 0,23 процента к налоговой базе.

Данная норма носит уточняющий характер, в связи с тем, что на практике на машино-место, которое расположено в подземных этажах многоквартирных домов, оформляется кадастровый документ с определением по нему кадастровой стоимости.

По земельному налогу:

Сохраняется порядок исчисления и уплаты земельного налога с юридических и физических лиц, а также налоговая ставка, установленная по землям сельскохозяйственного назначения в размере 0,95 процентов к нормативной стоимости сельхозугодий.

При этом для плодоовощеводческих сельскохозяйственных предприятий за земли, занятые плодоовощеводческой продукцией, а также для дехканских хозяйств отменяется порядок исчисления налога исходя из базовой налоговой ставки земельного налога на орошаемые и неорошаемые сельскохозяйственные угодья и поправочного коэффициента, учитывающего качественную характеристику земельного участка (балл бонитета). Данная категория налогоплательщиков переводится на уплату налога исходя из нормативной стоимости сельскохозяйственных угодий, с установлением налоговой ставки земельного налога как для земель сельскохозяйственного назначения.

Исчисление налога по землям сельскохозяйственного назначения, предоставленным для ведения дехканского хозяйства, производится налоговыми органами по месту расположения земельного участка на основании данных органа, определяющего нормативную стоимость сельскохозяйственных угодий, за вычетом земельных участков сельскохозяйственного назначения, не подлежащих налогообложению.

К приусадебным земельным участкам, предоставленным физическим лицам для индивидуального жилищного строительства и благоустройства жилого дома, применяется налоговая ставка, установленная для земельных участков, занятых под индивидуальное жилищное строительство.

Налоговым кодексом устанавливаются базовые налоговые ставки за земли несельскохозяйственного назначения (в абсолютной величине) для юридических и физических лиц, в разрезе регионов республики.

В 2021 году сумма налога, взимаемого с физических лиц (за исключением индивидуальных предпринимателей), не должна превышать сумму налога, начисленного в 2020 году, более чем на 30 процентов.

Продолжается поэтапное доведение пониженной налоговой ставки до базовой, путем увеличения понижающего коэффициента, применяемого к налоговым ставкам для юридических лиц в отношении земельных участков, занятых отдельными объектами, предусмотренными в статье 429 Налогового кодекса, с 0,1 до 0,25. Понижающий коэффициент к ставкам земельного налога был введен с 1 января 2020 года, в отношении объектов, по которым ранее были предоставлены налоговые льготы.

Исключаются из объекта налогообложения земельным налогом с юридических лиц земельные участки, отведенные для хранения всех видов отходов и их утилизации.

Отменяется налоговая льгота для юридических лиц в части земель, занятых:

санаторно-курортными объектами, расположенными в туристских зонах;

местами отдыха и оздоровления матерей, домами отдыха.

При этом Жокаргы Кенесу Республики Каракалпакстан и Кенгашам народных депутатов областей предоставлено право устанавливать пониженную налоговую ставку либо освобождение от уплаты земельного налога в отношении земельных участков, занятых отдельными санаторно-курортными объектами, расположенными в туристских зонах.

Расширяется налоговая льгота по внедрению водосберегающих технологий за счет включения в нее других видов водосберегающих технологий. До 1 января 2021 года налоговой льготой могли воспользоваться только те налогоплательщики, которые использовали систему капельного орошения.

С 1 января 2021 года от уплаты налога освобождаются также и земли, на которых внедрены другие виды водосберегающих технологий орошения (дождевальное, дискретное и другое (включая капельное), — сроком на пять лет с начала месяца, в котором внедрена водосберегающая технология орошения. Данная льгота предоставляется на основании заключения уполномоченного органа в области водопользования и водопотребления.

В случае, если система водосберегающих технологий орошения будет не пригодна к использованию или демонтирована в течение пяти лет с начала месяца, в котором она была внедрена, действие налоговой льготы аннулируется с восстановлением обязательств по уплате налога за весь период применения налоговой льготы.

Расширяется перечень земельных участков, в отношении которых законодательством могут применяться меры воздействия путем установления повышенных налоговых ставок, за счет включения в него земельных участков, занятых неэффективно используемыми искусственными водоемами для разведения (выращивания) рыбы. Налоговые льготы по земельному налогу на эти земельные участки не распространяются.

По налогу за пользование водными ресурсами:

Сохраняется порядок исчисления и уплаты налога за пользование водными ресурсами.

Налоговые ставки устанавливаются Налоговым кодексом, с учетом их индексации на 15 процентов, а для отдельных отраслей экономики — на 30 процентов.

При этом сохраняются налоговые ставки на уровне 2020 года для предприятий коммунального обслуживания, а в части объема воды, используемого для полива сельскохозяйственных земель и разведения (выращивания) рыбы, включая дехканские хозяйства, устанавливается единая налоговая ставка в размере 40 сум за 1 куб. м.

Для электростанций налоговая ставка выравнивается с налоговой ставкой, установленной для предприятий коммунального обслуживания.

Водные ресурсы, используемые из коллекторно-дренажных сетей, не являются объектом налогообложения.

Изменен порядок определения налоговой базы для лиц, использующих водные ресурсы в сельском хозяйстве, включая в рыбоводческом хозяйстве.

Прочие:

Сохраняется размер сбора за реализуемые в розничной торговле ювелирные изделия из золота в размере 1 000 (одна тысяча) сумов за 1 грамм.

Читайте также: