Ставка налога на прибыль татнефть

Обновлено: 25.04.2024

Финансовое состояние ПАО "Татнефть" имени В.Д. Шашина

| По сравнению с отраслевыми показателями | в т.ч. изменение за 2019 год |

|---|---|

лучше | ухудшилось |

| По сравнению с общероссийскими показателями |

|---|

значительно лучше |

Ключевые финансовые показатели

Сравнительный финансовый анализ показателей ПАО "Татнефть" имени В.Д. Шашина за 2019 год

1. Сравнение со среднеотраслевыми показателями

Ниже приведено сравнение ключевых финансовых показателей ПАО "Татнефть" имени В.Д. Шашина за 2019 год с аналогичными среднеотраслевыми показателями за 2019 год. В качестве среднеотраслевых показателей взяты показатели 131 организация с выручкой свыше 2 млрд. руб., занимающиеся видом деятельности "Добыча сырой нефти и нефтяного (попутного) газа" (код по ОКВЭД2 06.10). В качестве среднего показателя использовано медианное значение, смысл которого в следующем: половина (50%) всех организаций имеют показатель выше медианного, другая половина – ниже.

1.1. Финансовая устойчивость организации

| Показатели | ПАО "Татнефть" имени В.Д. Шашина, 2019 г. | Отраслевые показатели, 2019 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Коэффициент автономии | 0,7 | ≤0,25 | 0,56 | ≥0,73 |

| Значение коэффициента лучше среднеотраслевого, как минимум половина аналогичных организаций имеют меньшую долю собственных средств, то есть обладают меньшей финансовой устойчивостью. | ||||

| Коэффициент обеспеченности собственными оборотными средствами | 0,42 | ≤-1,84 | -0,26 | ≥0,32 |

| Значение показателя намного лучше среднеотраслевого. | ||||

| Коэффициент обеспеченности запасов | 4,29 | ≤-16,33 | -3,23 | ≥4,91 |

| Коэффициент обеспеченности запасов показывает степень покрытия имеющихся у организации материально-производственных запасов собственными средствами. Значение показателя превосходит среднеотраслевое, большинство организаций имеют худший показатель. | ||||

| Коэффициент покрытия инвестиций | 0,78 | ≤0,61 | 0,79 | ≥0,88 |

| Низкая доля собственного и долгосрочного заемного капитала обусловили значение коэффициента покрытия инвестиций хуже, чем у большинства других сопоставимых предприятий. | ||||

1.2. Платежеспособность ПАО "Татнефть" имени В.Д. Шашина

| Показатели | ПАО "Татнефть" имени В.Д. Шашина, 2019 г. | Отраслевые показатели, 2019 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Коэффициент текущей ликвидности | 2,39 | ≤0,83 | 1,31 | ≥2,59 |

| Утрата платежеспособности в долгосрочной или среднесрочной перспективе угрожает ПАО "Татнефть" имени В.Д. Шашина меньше, чем большинству аналогичных организаций. | ||||

| Коэффициент быстрой ликвидности | 2,14 | ≤0,64 | 1,04 | ≥2,41 |

| Ликвидные активы покрывают краткосрочные обязательства лучше, чем у большинства других предприятий отрасли, снижая риск утраты платежеспособности в среднесрочной перспективе. | ||||

| Коэффициент абсолютной ликвидности | 0,01 | ≤0 | 0,09 | ≥0,72 |

| Краткосрочные обязательства обеспечены высоколиквидными активами хуже, чему у большинства аналогичных предприятий. Это несет риски непрерывности погашения наиболее срочных обязательств. | ||||

1.3. Рентабельность деятельности

| Показатели | ПАО "Татнефть" имени В.Д. Шашина, 2019 г. | Отраслевые показатели, 2019 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Рентабельность продаж | 32,1% | ≤10% | 19% | ≥31,4% |

| Прибыль от продаж в каждом рубле выручки значительно превышает среднеотраслевую. | ||||

| Рентабельность продаж по EBIT | 25% | ≤8,63% | 19,2% | ≥32,2% |

| Выше среднего. | ||||

| Норма чистой прибыли | 18,9% | ≤3,53% | 13,8% | ≥24,3% |

| Норма чистой прибыли показывает, сколько копеек чистой прибыли получает организация в каждом рубле выручки.У ПАО "Татнефть" имени В.Д. Шашина этот показатель лучше, чем у большинства аналогичных организаций. | ||||

| Коэффициент покрытия процентов к уплате | 63,3 | ≤1,8 | 13 | ≥79,9 |

| Процентные расходы покрываются прибылью до налогообложения в большей, чем у большинства аналогичных организаций степени. | ||||

| Рентабельность активов | 19% | ≤2,53% | 12,1% | ≥25,6% |

| Отдача от использования всех активов выше, чем у большинства сопоставимых предприятий. | ||||

| Рентабельность собственного капитала | 25,6% | ≤10,9% | 22,9% | ≥51,3% |

| Рентабельность собственного капитала в 2019 году выше, чем у большинства сопоставимых предприятий. | ||||

| Фондоотдача | 3,16 | ≤1,21 | 2,03 | ≥3,78 |

| Фондоотдача показывает, сколько рублей выручки приходится на каждый рубль стоимости основных фондов организации. Для фондоемких отраслей этот показатель ниже, чем для материалоемких. Фондоотдача организации выше среднеотраслевой. | ||||

1.4. Показатели деловой активности (оборачиваемости)

| Показатели | ПАО "Татнефть" имени В.Д. Шашина, 2019 г. | Отраслевые показатели, 2019 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднеотраслевое значение | Существенно лучше** среднего | ||

| Оборачиваемость оборотных активов, в днях | 189 | ≥254 | 127 | ≤70,5 |

| Организации требуется больше времени для получения выручки равной величине оборотных активов, чем сопоставимым предприятиям. | ||||

| Оборачиваемость дебиторской задолженности, в днях | 155 | ≥127 | 60,9 | ≤34,4 |

| Управление дебиторской задолженностью поставлено значительно хуже, чем в аналогичных организациях. | ||||

| Оборачиваемость активов, в днях | 363 | ≥660 | 430 | ≤264 |

| Организация распоряжается всеми имеющимися активами эффективней, чем большинство других сравниваемых хозяйствующих субъектов. | ||||

2. Сравнение с общероссийскими показателями

В дополнение к сравнительному анализу в рамках отрасли ниже приведено сравнение финансовых показателей ПАО "Татнефть" имени В.Д. Шашина со всеми российскими предприятиями аналогичного масштаба деятельности. В сравнении использованы 11 тыс. российских организаций с выручкой свыше 2 млрд. руб.

| Показатели | ПАО "Татнефть" имени В.Д. Шашина, 2019 г. | Общероссийские показатели, 2019 г. | ||

|---|---|---|---|---|

| Существенно хуже* среднего | Среднее значение (медиана) | Существенно лучше** среднего | ||

| Коэффициент автономии | 0,7 | ≤0,08 | 0,26 | ≥0,54 |

| Коэффициент обеспеченности собственными оборотными средствами | 0,42 | ≤-0,12 | 0,08 | ≥0,34 |

| Коэффициент обеспеченности запасов | 4,29 | ≤-0,47 | 0,32 | ≥1,66 |

| Коэффициент покрытия инвестиций | 0,78 | ≤0,17 | 0,44 | ≥0,73 |

| Коэффициент текущей ликвидности | 2,39 | ≤1,03 | 1,32 | ≥2,15 |

| Коэффициент быстрой ликвидности | 2,14 | ≤0,59 | 0,95 | ≥1,45 |

| Коэффициент абсолютной ликвидности | 0,01 | ≤0,02 | 0,1 | ≥0,4 |

| Рентабельность продаж | 32,1% | ≤0,96% | 3,74% | ≥9,72% |

| Рентабельность продаж по EBIT | 25% | ≤1,18% | 3,78% | ≥9,88% |

| Норма чистой прибыли | 18,9% | ≤0,36% | 1,94% | ≥6,61% |

| Коэффициент покрытия процентов к уплате | 63,3 | ≤1,58 | 4,17 | ≥19,4 |

| Рентабельность активов | 19% | ≤0,98% | 4,98% | ≥13,8% |

| Рентабельность собственного капитала | 25,6% | ≤7,71% | 23,5% | ≥58,6% |

| Фондоотдача | 3,16 | ≤5,57 | 37,3 | ≥323 |

| Оборачиваемость оборотных активов, в днях | 189 | ≥196 | 119 | ≤68,4 |

| Оборачиваемость дебиторской задолженности, в днях | 155 | ≥97,9 | 52,8 | ≤26,5 |

| Оборачиваемость активов, в днях | 363 | ≥322 | 170 | ≤88,5 |

3. Итоги сравнительного анализа

Формируя выводы по результатам сравнительного анализа, мы рассмотрели девять наиболее важных показателей:

- три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций);

- три показатели платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности);

- три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов).

В зависимости от попадания каждого значения в квартиль, показателям присвоен балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода баллы обобщены с равным весом каждого показателя (найдено среднее арифметическое баллов). Полученное значение интерпретировано следующим образом

- от +1 до +2 включительно – финансовое состояние значительно лучше среднего;

- от 0.11 до +1 включительно – финансовое состояние лучше среднего;

- от -0.11 вкл до +0.11вкл – примерно соответствует среднему;

- от -1 вкл до -0.11) – хуже среднего;

- от -2 включительно до -1 – значительно хуже среднего.

Результат расчета итогового балла для ПАО "Татнефть" имени В.Д. Шашина представлен в следующей таблице:

| Показатель | Результат сравнения показателей ПАО "Татнефть" имени В.Д. Шашина | |

|---|---|---|

| с отраслевыми | с общероссийскими | |

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) | +1 | +2 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами | +2 | +2 |

| 1.3. Коэффициент покрытия инвестиций | 0 | +2 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности | +1 | +2 |

| 2.2. Коэффициент быстрой ликвидности | +1 | +2 |

| 2.3. Коэффициент абсолютной ликвидности | -1 | -2 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж | +2 | +2 |

| 3.2. Норма чистой прибыли | +1 | +2 |

| 3.3. Рентабельность активов | +1 | +2 |

| Итоговый балл | +0.9 | |

Финансовое состояние организации лучше среднего по отрасли.

+1.6

Финансовое состояние организации значительно лучше среднего по РФ.

* Существенно хуже среднего – 1-я квартиль значений, то есть наихудшие значения 25% предприятий отрасли.

** Существенно лучше среднего – 4-я квартиль значений, то есть наилучшие значения 25% предприятий отрасли.

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ПАО "Татнефть" имени В.Д. Шашина (далее – Организация) за 2019 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является добыча сырой нефти и нефтяного (попутного) газа (код по ОКВЭД 06.10). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2019 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности - крупные предприятия (выручка более 2 млрд рублей в год). По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации.

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ПАО "Татнефть" имени В.Д. Шашина на 31.12.2019 лучше финансового состояния половины всех крупных предприятий, занимающихся видом деятельности добыча сырой нефти и нефтяного (попутного) газа (код по ОКВЭД 06.10). При этом в 2019 году финансовое состояние Организации ухудшилось.

При сравнении со средними общероссийскими показателями Организация демонстрирует более высокий результат. Финансовое положение ПАО "Татнефть" имени В.Д. Шашина значительно лучше, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям.

Как менялись выручка, прибыль и активы фирмы

Ниже на графике представлено, как изменились за последние годы ключевые результаты деятельности ПАО "Татнефть" имени В.Д. Шашина - выручка и чистая прибыль.

Чистые активы (собственный капитал) и общая величина активов организации изменялась следующим образом:

Чистые активы показывают сумму, которая подлежит распределению между собственниками фирмы в случае продажи имущества и погашения всех обязательств организации См. также 2020 год .

История финансового состояния ПАО "Татнефть" имени В.Д. Шашина

Изменение итоговой сравнительной оценки финансового состояния организации за последние годы приведено на следующем графике.

Реквизиты для связи с фирмой

Телефон: нет данных

Эл. адрес (email): нет данных

Сайт: нет данных

Следите за изменениями

Подпишись, чтобы узнать, когда появятся новые данные о финансовом состоянии ПАО "Татнефть" имени В.Д. Шашина.

Дополнительные проверки

ПАО "Татнефть" имени В.Д. Шашина

Ближайшие конкуренты

| Организация | Показатели, млн. руб. | Регион | Выполнить сравнительный тест | |

|---|---|---|---|---|

| выручка | активы | |||

| АО "Арктическая газовая компания" 8904002359 | 171 094 | 243 360 | Ямало-Ненецкий автономный округ | ТЕСТ |

| АО "Мессояханефтегаз" 8910002621 | 97 552 | 255 507 | Ямало-Ненецкий автономный округ | ТЕСТ |

| ООО "ЯРГЕО" 8901014564 | 56 904 | 51 298 | Ямало-Ненецкий автономный округ | ТЕСТ |

| ПАО "ОБЬНЕФТЕГАЗГЕОЛОГИЯ" 8602016394 | 32 660 | 60 291 | Ханты-Мансийский автономный округ - Югра | ТЕСТ |

| ООО "БАШНЕФТЬ-ПОЛЮС" 2983998001 | 29 207 | 146 789 | Архангельская область | ТЕСТ |

О методике анализа

Выше приведен сравнительный анализ финансового положения и результатов деятельности организации. В качестве базы для сравнения взята официальная бухгалтерская отчетность организаций Российской Федерации за 2019, представленная в базе данных ФНС (2.3 млн. организаций). Сравнение выполняется по 9 ключевым финансовым коэффициентам (см. таблицу выше). Сравнение финансовых коэффициентов организации производится с медианным значением показателей всех организаций РФ и организаций в рамках отрасли, а также с квартилями данных значений. В зависимости от попадания каждого значения в квартиль присваивается балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода по результатам анализа баллы обобщаются с равным весом каждого показателя, в итоге также получается оценка от -2 до +2:

Изменение за год вычисляется путем сравнения итогового балла финансового состояния в рамках отрасли за текущий год с баллом за предыдущий год. Результат сравнения может быть следующим:

Источник исходных данных: При анализе использованы официальные данные Росстата и ФНС, публикуемые в соответствии с законодательством Российской Федерации. Если вам доступен оригинал бухгалтерской отчетности, рекомендуем сверить его с отчетностью ПАО "Татнефть" имени В.Д. Шашина по данным ФНС, чтобы исключить опечатки и неточности возможные при занесении отчетности в электронную базу налогового ведомства.

Нужен официальный отчет? Если вам требуется письменное заключение по результатам сравнительного анализа, пишите нам, мы подготовим детальный отчет аудиторской фирмы (услугу оказывают аттестованные аудиторы на платной основе).

Внимание: Представленный анализ не свидетельствует о плохом или хорошем финансовом состоянии организации, а дает его характеристику относительно других российских предприятий. Для детального финансового анализа воспользуйтесь программой "Ваш финансовый аналитик" - загрузить данные в программу >>

Исследование нефтегазовой отрасли Российской Федерации. Рейтинг крупнейших нефтяных российских компаний. Рассмотрение основных экономических показателей группы, особенностей налогообложения, проблем компании в условиях экономической "турбулентности".

| Рубрика | Экономика и экономическая теория |

| Вид | статья |

| Язык | русский |

| Дата добавления | 25.07.2018 |

| Размер файла | 283,2 K |

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Финансовый университет при правительстве Российской Федерации,

Головина Екатерина Дмитриевна студентка 3 курса,

Каширина Марина Валентиновна доцент

департамента налоговой политики

и таможенно-тарифного регулирования

Ключевые слова: добыча нефти, налоговый манёвр, налогообложение, НДПИ, нефть, социальная сфера, Татарстан, Татнефть

The oil industry is a large economic complex, which is one of the main products with the Russian Federation. Since oil for Russia is a strategic raw material and, in many respects, the financial condition of the country's economy depends on it, it is necessary to support and develop the oil and gas complex. Important decisions are also made by relatively small companies in the industry such as PJSC Tatneft. In the article the main economic indicators of the group, peculiarities of taxation, problems in the conditions of economical "turbulence" are considered.

Нефтегазовая промышленность России - это не только добыча ресурсов из недр земли, но и система различных комплексов по очистке топлива и производству продукции. Огромная роль в этой индустрии отводится специализированному техническому оснащению и технологиям. По запасам нефти Россия уступает пяти государствам. Но даже этого более чем достаточно, чтобы развивать данный сегмент производства. В транспортировке нефти, как и в случае с газом, помогает система нефтепроводов. Практика показала, что это наиболее эффективный транспортный комплекс в нефтегазовой промышленности России.

Исходя из данных приведённых в таблице 1 можно сделать вывод, что добыча нефти в России происходит достаточно стабильными темпами хотя её цена подвержена колебаниям. В условиях кризиса такие колебания негативно сказываются на доходах бюджетной системы Российской Федерации.

Кроме того, зависимость от курса валют, а также от мировых цен на нефть создает риски как для нефтегазового комплекса, так и для отечественной экономики в целом [3, с.171].

Статистика по энергетике России 2015-2016 гг.

Изменение в % по сравнению с прошлым годом

Экспорт (без СПГ)

График 1 Экспорт нефти из России 2014-2016

Исходя из данных графика 1 следует, что продажа нефти Россией другим странам с января 2014г. снизилась.

График 2 Производство нефтепродуктов в России

В январе 2016 г. добыча и экспорт нефти выросли по сравнению с январем 2015 г. на 2,1% и 1,1%, соответственно. В то же время нефтепереработка снизилась на 0,4%, в т. ч. продолжило свое падение производство мазута -- на 19,6%.

Добычу нефти увеличили:

отрасль нефтяной экономический группа

Рейтинг крупнейших компаний России в 2015 г. По объему реализации продукции млн. руб [5]

Объем реализации

Прибыль до налогообложения

Чистая прибыль

Сургутнефтегаз

Кроме того, произошли изменения по новому бурению. С января по август 2016 года построены и сданы - 427 скважин, это на 9% боьше, чем в предыдущем году

Что касается обновления скважин, можно заменить - чем новее фонд скважин, тем большее количество нефти производится для экспорта и переработки. Согласно результатам геологических изысканий, углеводородный потенциал Республики Татарстан достаточно высок и до конца не раскрыт [10].

Кроме бурения новых скважин, происходил ремонт действующих.

За восемь месяцев 2016 года бригадами текущего и капитального ремонта скважин:

- произведен текущий ремонт на 6 423 скважинах;

- выполнен капитальный ремонт 1 537 скважин;

- за пределами Республики Татарстан отремонтированы 42 скважины.

3. Государству необходимо изменить отношение к самой отрасли, так как нефть и газ не могут постоянно быть драйверами развития Российской экономики. Значительно снизились инвестиции в геологоразведку. Бурение только в Западной Сибири снизилось втрое. Доля трудноизвлекаемых запасов в общей структуре выросла с 10 до 50- 60 процентов. Открываемые месторождения редко превышают 1 млн тонн, а те, что находятся в работе, эксплуатируются от 30 до 70 лет. Кроме того, наращивание добычи нефти требует активизации усилий в направлении утилизации попутного газа, конденсата и прочих углеводородов [1,с.76].

4. Зависимость от импортного оборудования. Примерно 50-90% оборудования не производится в Российской Федерации. Техника, отработавшая по 20 и более лет, нуждается в замене и модернизации. При этом инвестиции в отрасль в 2-2,5 раза ниже необходимого.

Бывает так, что в какой-то момент все начинает идти не по плану. Это актуально для любой сферы жизни, применимо это и к инвестициям - по фундаментальным параметрам компания смотрится выгодно для вложения средств, при этом акции падают в цене и компания дешевеет. Почему так происходит и что в этой ситуации делать - разберёмся в статье.

Череда событий, которые повлекли к удешевлению цены в краткосрочной перспективе - это способно отпугнуть не только краткосрочного, но и долгосрочного инвестора. Никто не хочет покупать дешевеющие акции с маленькими дивидендами.

Основные факторы, повлиявшие на текущую стоимость компании , заключаются в следующем:

- Отмена налоговых льгот , связанных с добычей сверхвязкой нефти и разработкой истощенных месторождений.

- Сокращение ожидаемой дивидендной доходности по результатам 2020 года до минимально возможной.

- Продолжающиеся "коронавирусные риски" .

Если последний фактор актуален для всех компаний, и висит над всей мировой экономикой, как грозовая туча, то первые два касаются именно "Татнефти". Разберём их.

Отмена налоговых льгот

Если сильно не углубляться в историю вопроса, можно сказать, что "Татнефть" в наибольшей степени страдает от налоговых изменений, теряя деньги сразу от отмены налоговых льгот на добычу сверхвязкой нефти и на разработку истощенных месторождений .

По словам заместителя гендиректора компании, Азата Ягафарова, это может привести к существенному сокращению добычи нефти (на 98 млн тонн нефти до 2030 года), чо приведет к снижению инвестиций в добычу нефти (225 млрд руб за тот же период).

Для справки: по результатам 2020 года компания добыла 26 млн тонн нефти и зафиксировала чистую прибыль в размере 104,6 млрд руб.

В настоящее время ведутся переговоры представителей компании с руководством страны о предоставлении каких-либо иных льгот, связанных с добычей сверхвязкой нефти, однако в Москве особого отклика эти действия не находят.

Локальным позитивом был планируемый Минфином РФ переход компании на систему налога на дополнительный доход (НДД), что привело к мартовскому росту акции, однако уже 27 апреля Минфин РФ заявил, что в 2021 году действия в этом направлении не планируются.

Выплата дивидендов по нижней возможной границе

Мы помним, что суть дивидендной политики "Татнефти" вкратце заключается в том, что на дивиденды направляется не менее 50% от чистой прибыли по МСФО или РСБУ, в зависимости от того, какая сумма больше.

Учитывая, что чистая прибыль по МСФО составила 104,6 млрд руб, по РСБУ - 81,7 млрд руб, мы могли рассчитывать минимум на половину от 104,6 млрд руб (52,3 млрд руб).

Однако компания в лице своего руководителя, Наиля Маганова, неоднократно заявляла, что у нее "нет своих денег, а есть только деньги акционеров" . Эти слова все хорошо знают и помнят.

На деле это означает, что компания стремится выплачивать в качестве дивидендов около 100% FCF . Этот параметр по результатам провального 2020 года тоже был не очень высок ( 94 млрд руб ). Акционеры готовились к распределению этой суммы.

Компания поступила формально: решила за 2020 год выплатить 50% от чистой прибыли по МСФО - около 53 млрд руб . Чувствуете разницу?

Само собой, это связано с теми рисками, которые вскрылись после решения об отмене налоговых льгот и фактическим предложением Минфина нефтяникам "затянуть пояса" . Сейчас не время разбрасываться деньгами.

Техническая картина

В конце апреля началась та самая "цепочка событий" , о которой я сказал в начале статьи.

- 27 апреля Минфин заявил о том, что в 2021 году не планирует рассматривать систему НДД для компенсации потерь "Татнефти".

- 28 апреля "Татнефть" заявила о выплате дивидендов по нижней границе дивидендной политики.

Естественно, это привело к обвальному падению акций "Татнефти" в ходе двух последних сессий.

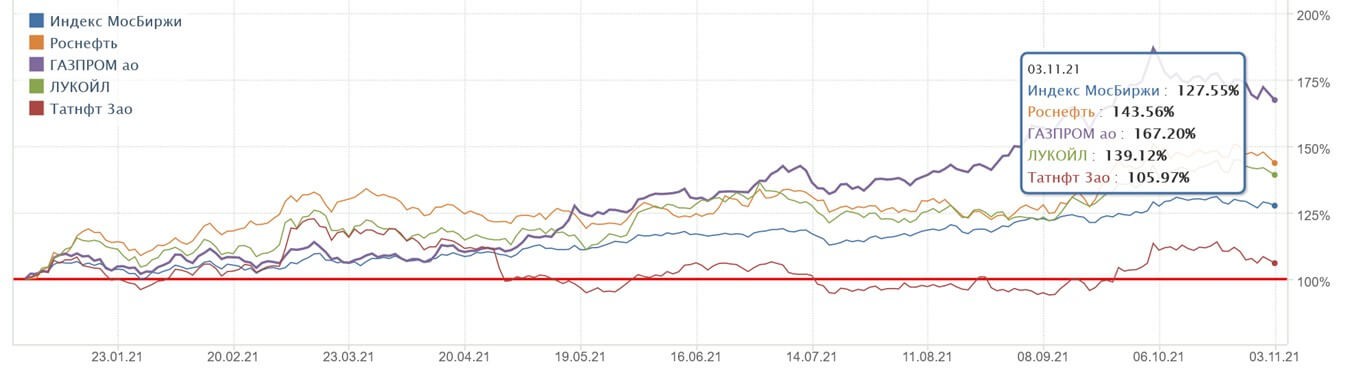

🕗 UPD. (03.11.2021). Динамика котировок акций ПАО Татнефть в 2021 г выглядит удручающе, и это все на фоне высоких цен на нефть, отсутствия по аналогии с 2020 г. фактора отрицательного демпфера в нефтепереработке, восстановления нефтедобычи (по 2021 г. вероятно добыча вырастет до 28 млн тонн (за 10 мес – 23 млн тонн) против 26 млн тонн в 2020 г.).

Почему же так происходит? Вероятно, причины в следующем:

И все же, на наш взгляд, у Татнефти есть шансы на значительную положительную переоценку в течение следующих 12 месяцев:

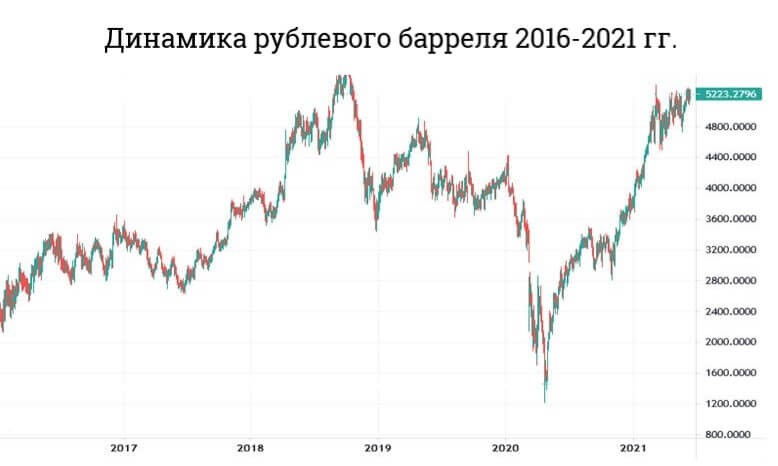

- максимальные исторические рублевые цены на нефть и нефтепродукты;

- акции Татнефти в последние полтора года сильно отстают от акций сектора, само по себе это конечно ничего не значит, но как психологический фактор при дальнейшем росте нефти присутствует;

- повышение добычи нефти, газового конденсата (в 2022 г. с учетом планов ОПЕК+, Татнефть может нарастить добычу до 29 млн тонн) и увеличение нефтепереработки (вероятно, до 12 млн тонн в год в 2022 г.), что в условиях текущих цен и работающего в пользу ТАНЭКО демпфера, значительно повышает маржу и маржинальность;

- поддержать котировки может выход отчетности по МСФО в ноябре и возможная выплата дивидендов по итогам 9 месяцев 2021 г. (решение СД о созыве ВОСА в этом случае должно быть принято не позднее 25.11.2021), EPS по МСФО вероятно составит около 24-26 руб. на акцию, соответственно дивиденд на акцию – 12-13 руб.;

- компания ни раз заявляла, что ведет работу с Минфином РФ по дальнейшему смягчению ранее принятых решений по СВН в части возможности внесения в НК РФ нового режима НДД;

- чистая прибыль по МСФО за 2021 г. может превысить 200 млрд руб., как в лучшие для компании годы, когда котировки штурмовали 800 руб. за акцию.

💡 ИДЕЯ:

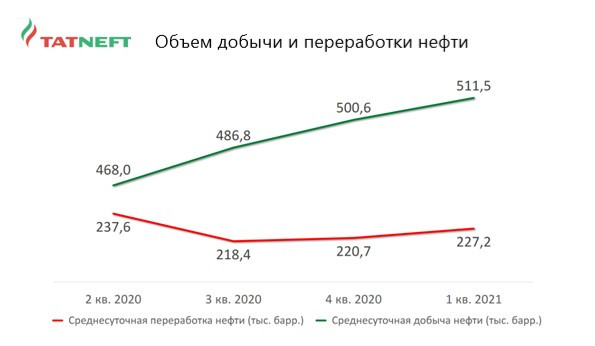

Производственные показатели Татнефти 2021г.

По графику из Презентации Татнефти для инвесторов виден рост добычи в первом квартале. Исходя из пресс-релиза в мае 2021 г. добыто около 2,5 млн тонн нефти, что соответствует уже 578 тыс. баррелей в сутки.

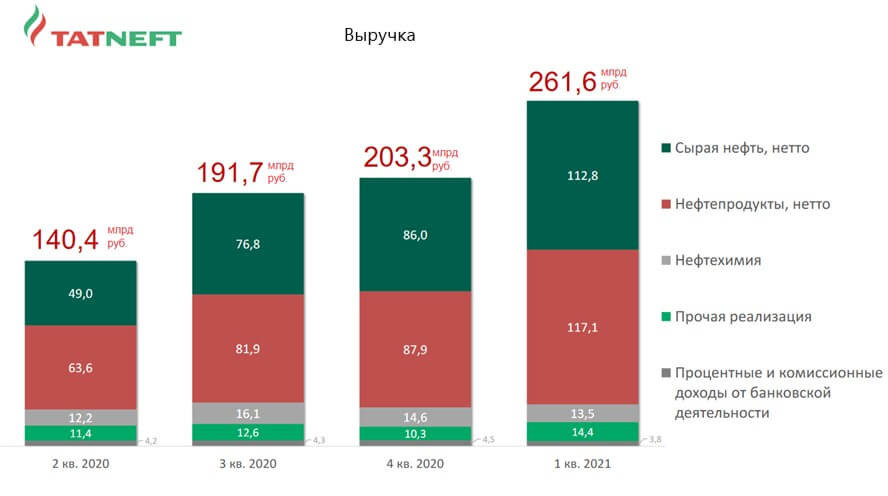

Стремительному росту выручки в первом квартале 2021 г. поспособствовал такой же стремительный рост рублевой бочки, что также отразилось на стоимости нефтепродуктов, производимых на НПЗ Татнефти - ТАНЭКО. При этом уже во втором и последующих кварталах 2021 г. помимо роста цены благоприятно будет сказываться повышение объемов добычи.

Прогноз по обыкновенным акциям Татнефти 2021,2022

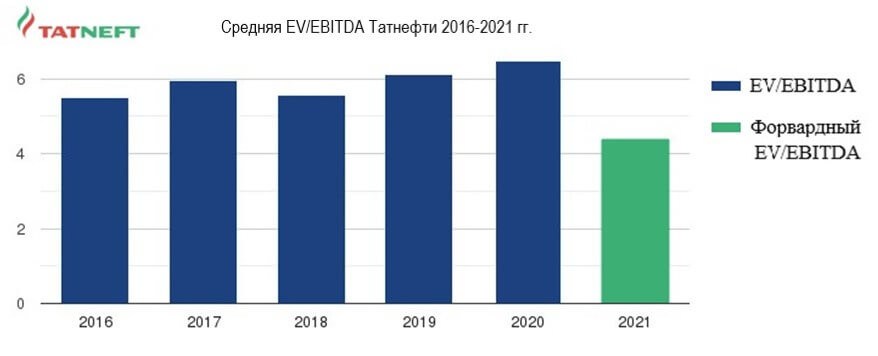

Форвардная EV/EBITDA (2021) Татнефти сейчас составляет 4,4, что значительно ниже среднего мультипликатора EV/EBITDA компании за последние 5 лет, который находится в районе 6, что соответствует значению около 750 руб. за 1 акцию.

Прогноз по привилегированным акциям Татнефти 2021, 2022

С учетом вышеприведенного и обычного дисконта последних 2 лет привилегированных акций к обыкновенным в диапазоне 25-50 руб., цена привилегированных акций может повыситься в диапазон 700-725 руб. за префу к началу 2022 г.

Префы Татнефти дешевле обычки, а размер дивидендов одинаков, в связи с этим предпочтительным является приобретение именно привилегированных акций, особенно когда дисконт к обыкновенным акциям увеличивается (например когда разница по обыкновенным-привилегированным достигает 50 и более рублей).

Конвертация привилегированных акций Татнефти в обыкновенные акции на данном этапе невозможна, несмотря на pump этой темы в телеграмм-каналах, так как по Уставу такие акции не являются конвертируемыми. Комментарий менеджмента:

Дивидендный фактор

Татнефть в последние годы баловала инвесторов очень высокой дивидендной доходностью, выплачивая 100% чистой прибыли на дивиденды, однако серьезный удар в 2020 г. пандемии коронавируса и еще более сильный от Минфина РФ в части отмены (снижения) ряда льгот на добычу сверхвязкой нефти, в добычу которой Татнефть наряду с Лукойлом в последние годы инвестировала огромные средства, а также риторикой государственных органов о необходимости снижения дивидендов в пользу роста инвестиций, вынудило менеджмент Татнефть заплатить за 2020 г. дивиденды исходя из дивидендной политики (50% от прибыли РСБУ или МСФО, в зависимости от того, что больше).

Ближайшие дивиденды Татнефти

Дивидендная отсечка по дивидендам Татнефти за 2020 г. в размере 12,3 рубля на акцию 07.07.2021. Всего 22,2 рубля за акцию, с учётом дивидендов за I полугодие 2020 г.

В мае 2021 г. стало понятно, что Татнефть не будет платить дивиденды за I квартал 2021 г., станет ли Татнефть платить дивиденды за I полугодие 2021 г. (по аналогии с прошлым годом) станет известно в августе 2021 г. (выход отчета за 1 полугодие по РСБУ ориентировочно 30.07.2021). В случае если такое решение будет принято, при прибыли 90-100 млрд руб. за полугодие и pay out 50%, дивиденды могут составить 19,3-21,5 руб. на акцию, а дивидендная отсечка вероятно будет в первой декаде октября.

Вместе с тем уже по итогам 2021 г. размер дивидендов вероятно вернется к высоким значениям.

Читайте также: