Статус налогоплательщика в 2 ндфл

Обновлено: 18.04.2024

Нормы международного права связывают гражданство физлица и ставку для расчета НДФЛ. В Налоговом кодексе РФ ставка НДФЛ и льготы зависят от статуса налогового резидента. Статус налогового резидента автоматически определяет и налоговую ставку 13%, и право на льготы. Обратное неверно: 13-процентная ставка НДФЛ не обеспечивает статуса резидента и права на налоговые вычеты.

Зная о противоречиях применения ставки НДФЛ к доходам работников из стран ЕАЭС, работодатель получает возможность принять взвешенное решение при исчислении налога и применении вычетов.

Статус резидентства РФ

Как выясняется статус резидентства РФ

Пункт 2 статьи 207 НК РФ определяет порядок выяснения наличия или отсутствия у налогоплательщика статуса резидента РФ. Резидентом РФ становится человек, который фактически находится в России не менее 183 календарных дней в течение 12 следующих подряд месяцев.

Следовательно, иностранец может стать налоговым резидентом РФ только спустя полгода после въезда в Россию, а россиянин может утратить статус резидента РФ, уехав из страны на полгода.

Письма Минфина России от 06.06.2014 № 03-04-05/27351, от 22.11.2012 № 03-04-06/6-331, от 21.03.2011 № 03-04-05/6-157, ФНС России от 05.03.2013 № ЕД-3-3/743@ и др. разъясняют особенности исчисления 183 дней пребывания на территории РФ.

Для определения статуса физического лица суммируются все календарные дни, в которых физическое лицо фактически находилось в РФ в течение 12 следующих подряд месяцев. Эти 12 месяцев могут начинаться в одном налоговом периоде и завершаться в другом. За эти 12 месяцев следует сложить все календарные дни нахождения налогоплательщика на территории РФ. Законодательство не содержит требований непрерывности периода. В расчет 183 дней кроме непосредственного пребывания на территории РФ включаются дни (в соответствии со ст. 207 НК РФ):

- лечения или обучения за границей, если срок не превышает полугода;

- работы на морских месторождениях углеводородного сырья за границей;

- приезда в РФ и дни отъезда из РФ.

Для некоторых категорий граждан (например, командированных за рубеж российских военнослужащих и сотрудников органов госвласти) налоговое резидентство определяется независимо от времени нахождения в РФ.

Что дает статус резидентства РФ

Статья 224 НК РФ устанавливает для большинства видов доходов резидентов РФ ставку НДФЛ 13%, а для нерезидентов РФ - 30%.

В соответствии с пунктом 3 статьи 210 НК РФ налоговые вычеты по НДФЛ применяются к доходам только резидентов РФ.

Когда и зачем пересматривать статус резидентства РФ

Пересмотр налогового статуса необходим для выяснения правомерности применения ставки НДФЛ и вычетов по налогу.

Минфин России и ФНС России настаивают на необходимости уточнения окончательного статуса физлица по итогам календарного года и пересчете налога по иной ставке при приобретении статуса налогового резидента и при утере этого статуса (см. письма Минфина России от 22.04.2016 № 03-04-06/23366, от 19.03.2013 № 03-04-06/8402, от 28.03.2012 № 03-04-06/6-81, от 28.10.2011 № 03-04-06/6-293, ФНС России от 22.10.2012 № АС-3-3/3797@, от 14.08.2012 № ЕД-3-3/2898@). Одновременно Налоговый кодекс РФ не содержит норм, которые требуют в конце года определять налоговый статус физлица и пересчитывать в связи с этим ранее исчисленный НДФЛ.

1С:ИТС

Статус гражданина ЕАЭС

Так, при работе в России граждане ЕАЭС уплачивают НДФЛ, как и россияне - налоговые резиденты, по ставке 13% и имеют привилегию по сравнению с иностранцами из других стран - нерезидентами, доходы которых облагаются по ставке 30%.

Когда следует применять нормы Договора о ЕАЭС, а не НК РФ

Обратите внимание, что такой порядок налогообложения не распространяется на резидентов ЕАЭС, работающих по договору с российским работодателем в другом государстве (например, дистанционно в Беларуси). В этом случае применяются общие правила: работодатель не должен удерживать НДФЛ с вознаграждения сотрудника-нерезидента РФ, полученного за пределами РФ (пп. 6 п. 3 ст. 208, п. 2 ст. 209 НК РФ).

Когда следует применять НК РФ, а не нормы Договора о ЕАЭС

Контролирующие органы РФ считают, что ставка НДФЛ у работников из стран ЕАЭС по итогам года все-таки зависит от их статуса, что не противоречит букве Договора о ЕАЭС. Минфин России в письме от 22.01.2019 № 03-04-06/3032 напоминает, что порядок определения налогового статуса применяется в отношении физических лиц независимо от гражданства. Для случая, когда к концу года гражданин ЕАЭС приобретает статус налогового резидента РФ, пересмотр налогового статуса позволяет применить налоговые вычеты и пересчитать в связи с этим НДФЛ. Очевидно, что если гражданин ЕАЭС не успевает в налоговом периоде получить статус налогового резидента, то в соответствии с требованиями Минфина в конце года НДФЛ пересчитывается по ставке 30%. Налог по возможности следует удержать, а при отсутствии соответствующего дохода - сообщить о невозможности удержания в отчете по форме 2-НДФЛ.

Для граждан, приехавших в РФ после 02.07.2019 (183-й день года), уже не будет возможности стать налоговым резидентом в текущем налоговом периоде, так как в году остается менее 183 дней. С первого дня работы к их доходам нельзя применять ставку 30% - это нарушит требования международного договора, а по состоянию на конец налогового периода ставка 13% будет противоречить требованиям Минфина. Вдобавок следует учитывать невозможность предвидеть будущее: у работодателя нет информации, будет ли этот сотрудник работать у него в конце налогового периода и чьей ответственностью станет определение налогового статуса на конец налогового периода.

Одновременно с разъяснениями необходимости пересчета НДФЛ в конце налогового периода в соответствии с налоговым статусом Минфин России в своем письме от 22.01.2019 № 03-04-06/3032 сообщает, что указанное письмо не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом, имеет информационно-разъяснительный характер и не препятствуют налогоплательщикам, налоговым органам и налоговым агентам руководствоваться нормами законодательства РФ о налогах и сборах в понимании, отличающемся от трактовки, изложенной в письме.

В письме ФНС России от 28.11.2016 № БС-4-11/22588@ отражена противоположная позиция об отсутствии необходимости пересчета налога.

Ни мнение Минфина России, ни ФНС России нельзя считать более или менее выгодным для граждан ЕАЭС. Пересмотр налогового статуса приведет к увеличению ставки НДФЛ к доходам нерезидента, а отсутствие пересмотра повлечет неприменение положенных резидентам вычетов.

1С:ИТС

Независимо от выбора варианта расчета в конце налогового периода в отчетности следует отражать фактические данные - ставку НДФЛ, гражданство и налоговый статус физлица.

Пример 1

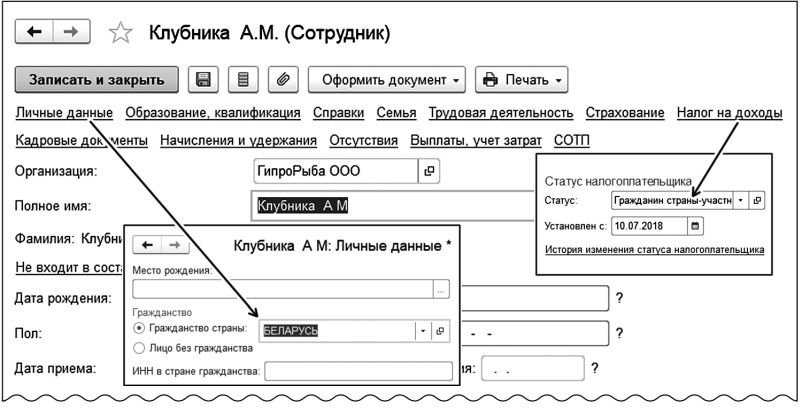

Сотрудник А.М. Клубника, гражданин Беларуси (входит в состав ЕАЭС), приехал в РФ и работает в России с 10.07.2018 по трудовому договору.

Рис. 1. Заполнение данных в карточке сотрудника

Пример 2

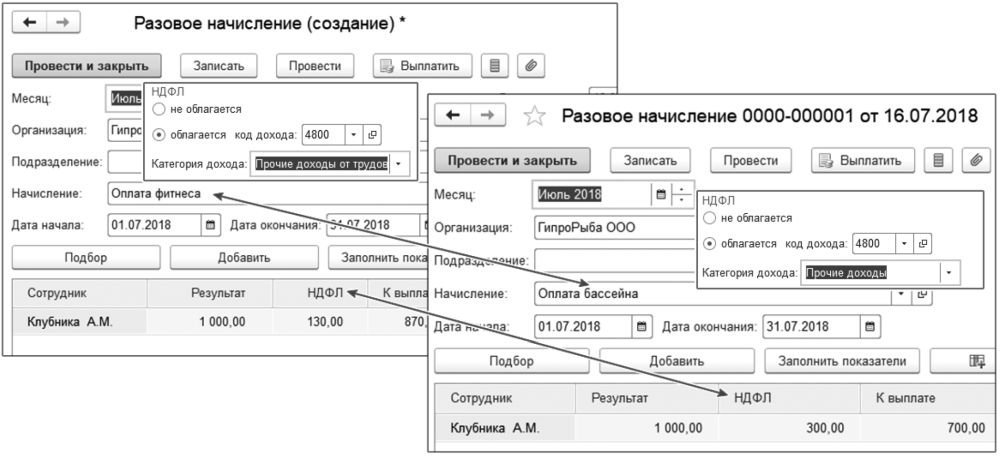

Сотруднику А.М. Клубнике работодатель компенсирует стоимость оплаты фитнеса в клубе в соответствии с трудовым договором и оплачивает не предусмотренные трудовым договором посещения бассейна.

Рис. 2. Зависимость ставки НДФЛ нерезидента от категории дохода

Читайте также: