Сроки сдачи 6 ндфл за 2018 год в 2019 году

Обновлено: 17.05.2024

В отношении формы 6-НДФЛ за 4 кв. срок сдачи — 1 апреля года, идущего за отчетным. За несвоевременную сдачу отчета в установленной законом форме предусмотрены строгие санкции.

Важно не пропустить срок сдачи 6-НДФЛ за год (4 квартал 2018 года). Несвоевременная сдача может привести к штрафу и блокировке расчетного счета. В статье таблица сроков сдачи и актуальная форма Расчета.

- Форма 6-НДФЛ для отчета за год (4 квартал 2018 г)

- Срок сдачи 6 НДФЛ за 4 квартал 2018 года в 2019 году

- Куда сдавать 6-НДФЛ

- Образец заполнения 6-НДФЛ за год (4 квартал 2018 г)

- Нарушение сроков сдачи 6-НДФЛ

- Как правильно заполнять сводную НДФЛ-отчетность

- Заполнение 6-НДФЛ за год — пример

- Назначение отчета 6-НДФЛ и правила сдачи его за год

Форма 6-НДФЛ для отчета за год (4 квартал 2018 г)

Форма 6-НДФЛ — ежеквартальная. ФНС утвердила ее 14 октября 2015 года приказом № ММВ-7-11/450. В феврале 2018 года в бланк внесли изменения приказом от 17.01.2018 № ММВ-7-11/18.

Учитывая крайние сроки сдачи, 6-НДФЛ за 4 квартал 2018 г нужно сдать в электронном виде по телекоммуникационным каналам связи, то есть через интернет. Бумажный бланк налоговый агент вправе представить в ИФНС только в случае, если за отчетный либо налоговый период количество человек, которым он произвел выплаты, составило менее 25 человек.

Срок сдачи 6 НДФЛ за 4 квартал 2018 года в 2019 году

Крайний срок сдачи 6-НДФЛ за 4 квартал 2018 года в 2019 году: не позднее 1 апреля

Какие сроки сдачи у 6-НДФЛ регулирует статья 230 Налогового кодекса. В ней сказано, что отчитываться за 1 квартал, 2 квартал (полугодие), 3 квартал (9 месяцев) нужно не позже последнего дня месяца, который следует за указанными периодами. А за 4 квартал (год) — не позже 1 апреля следующего за истекшим налоговым периодом года.

Таким образом, в 2018 году сдавайте 6-НДФЛ:

Отчетный период

Крайний срок сдачи 6-НДФЛ

Если крайняя дата приходится на выходные или нерабочие праздничные дни, сдайте заполненную форму в ближайший рабочий день.

Программа БухСофт автоматически заполнит расчет 6-НДФЛ с учетом последних изменений законодательства. Попробуйте бесплатно

Куда сдавать 6-НДФЛ

Налоговые агенты сдают 6-НДФЛ в ИФНС по месту своего учета (компании – в налоговую по месту нахождения, ИП – по месту жительства). Но для некоторых категорий налоговых агентов порядок отличается. Рассмотрим в таблице:

Кому произведены выплаты

Норма законодательства

При этом 6-НДФЛ нужно заполнить отдельно для каждого обособленного подразделения.

Место учета значения не имеет.

- по выплатам головного офиса

- по выплатам обособленных подразделений

По датам 4-го квартала фактические выплаты распределились так:

- 10.10.2018 осуществлена выдача зарплаты за сентябрь 2018 года в сумме

743 034,74 руб., удержанный с нее налог составил 91 134 руб.; - 09.11.2018 осуществлена выдача зарплаты за октябрь 2018 года в сумме

784 996,86 руб., удержанный с нее налог составил 96 590 руб.; - 16.11.2018 оплачен больничный в сумме 5 587,52 руб., удержанный с нее налог составил 726 руб.;

- 10.12.2018 осуществлена выдача зарплаты за ноябрь 2018 года в сумме

777 432,50 руб., удержанный с нее налог составил 95 606 руб.

Отчет 6-НДФЛ сформирован 20.03.2019.

То, как вышеприведенные данные отразятся в отчете, смотрите в прилагаемом образце его заполнения.

Назначение отчета 6-НДФЛ и правила сдачи его за год

Отчет 6-НДФЛ является сводной отчетностью по налогу на доходы, который налоговый агент удерживает из доходов, выплачиваемых физлицам. В нем содержатся данные, позволяющие судить об объеме начислений налога к оплате за отчетный период и о том, в какие сроки этот налог следует уплатить в бюджет.

Отчет формируется поквартально, но данные в нем делятся на две группы, отражающие информацию:

- нарастающим итогом за прошедшие с начала года кварталы — в отношении расчета общей суммы подлежащего удержанию налога от оказавшегося начисленным за период дохода с учетом уменьшения его на возможные вычеты;

- только по последнему кварталу периода отчета — в части тех сумм налога, сроки оплаты которых (определенные в соответствии с законодательством) приходятся именно на этот квартал.

Отчетность, создаваемую по итогам периодов, последовательно включающих в себя каждый из трех первых кварталов года, сдают не позднее последней даты месяцев, наступающих после завершения каждого квартала. Для годового отчета установлен особый срок (1 апреля года, наступающего вслед за отчетным), совпадающий со сроком подачи другой (персональной) отчетности по удержанному в течение года НДФЛ (п. 2 ст. 230 НК РФ).

Напомним, что об отсутствии возможности удержания налога с выплаченного физлицу дохода тоже надо уведомить ИФНС, используя для этого ту же форму отчета (2-НДФЛ), что и для персональной отчетности. Но только сделать это надо раньше — до 1 марта года, наступающего вслед за отчетным (п. 5 ст. 226 НК РФ).

Даты всех вышеприведенных сроков, попадающие на общевыходные дни, приводят к переносу завершающего дня срока на более позднюю дату, отвечающую ближайшему к такому выходному буднему дню (п. 7 ст. 6.1 НК РФ). Выполнение этой нормы в 2019 году при представлении формуляра за 2018 год не приводит к переносу срока сдачи сводной НДФЛ-отчетности, т. к. 01.04.2019 — рабочий день.

Как же надо заполнить 6-НДФЛ за год, чтобы представленная отчетность не вызвала лишних вопросов по ее составлению? Этому будут способствовать:

Начиная с отчетности за первый квартал 2021 года, работодатели будут сдавать новую форму 6-НДФЛ (утв. приказом ФНС от 15.10.20 № ЕД-7-11/753@). Она заметно отличается от той, что действует сейчас. Разделы поменялись местами. Доходы, вычеты и налог, посчитанные нарастающим итогом с начала года, нужно указывать в разделе 2. А данные за три последних месяца отчетного периода — в разделе 1. Плюс к этому появилось приложение № 1, которое, по сути, является знакомой всем справкой 2-НДФЛ. Как заполнять обновленный отчет? Когда его сдавать? Как вносить корректировки? Читайте в нашей статье.

Строки 020, 021 и 022

Строка 020 предназначена для НДФЛ, удержанного за последние три месяца отчетного периода. Здесь проставляется обобщенная сумма налога по всем физлицам.

- для всех доходов, кроме больничных, отпускных и выплаченных акционерным обществом дивидендов, — день, который следует за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- для больничных и отпускных — последнее число месяца, в котором они выплачены (п. 6 ст. 226 НК РФ);

- для дивидендов, выплаченных акционерным обществом, — дата по истечении месяца со дня выплаты (подп. 3 п. 9 ст. 226.1 НК РФ).

ВАЖНО

В пункте 3.2 порядка заполнения новой форме 6-НДФЛ сказано: показатель в строке 020 должен равняться сумме цифр, указанных в строках 022. Отсюда можно сделать важный вывод. Предположим, выплата приходится на один отчетный период (например, на январь, первый квартал), а срок перечисления налога — на другой (например, на апрель, полугодие). Тогда операцию следует отразить в разделе 1 отчета 6-НДФЛ за тот период, на который выпадает срок перечисления. В нашем примере — за полугодие.

Строки 030, 031 и 032

В строке 030 указывается НДФЛ, возвращенный налоговым агентом налогоплательщикам за последние три месяца отчетного периода в соответствии со статьей 231 НК РФ. Нужно проставить обобщенную сумму налога по всем физлицам.

При этом показатель в строке 030 должен соответствовать сумме цифр, указанных в строках 032. Таким образом, если перерасчет НДФЛ состоялся в одном периоде, а возврат в другом, операция отражается в периоде возврата.

Рассчитывайте зарплату и НДФЛ со стандартными вычетами в веб‑сервисе Рассчитать

По составу показателей раздел 2 измененной формы 6-НДФЛ напоминает раздел 1 действующей формы. В обоих вариантах все показатели отражаются обобщенно по всем физлицам, нарастающим итогом с начала налогового периода.

Но есть и отличия.

Во-вторых, в действующем варианте расчета из общей величины доходов выделяются только дивиденды. А в новом разделе 2 нужно указывать общую сумму дохода, начисленную с начала налогового периода, и выделять из нее: дивиденды, доходы по трудовым договорам и доходы по договорам ГПХ.

ВНИМАНИЕ

Впервые сдать обновленный расчет 6-НДФЛ предстоит по итогам первого квартала 2021 года в срок не позднее 30 апреля 2021 года. При этом за 2020 год следует отчитаться по прежней форме (не позднее 1 марта 2021 года).

Заполните, проверьте и сдайте действующую форму 6‑НДФЛ через интернет Сдать бесплатно

Если начисление дохода и дата выплаты относятся к разным годам

Судя по всему, при заполнении измененного расчета 6-НДФЛ возникнут сложности в ситуации, когда дата начисления дохода приходится на один налоговый период, а срок перечисления налога — на другой.

Покажем на примере. Допустим, 30 декабря 2021 года начислена и выдана зарплата, с которой удержан НДФЛ в сумме 50 000 руб. При этом срок перечисления налога наступает 10 января 2022 года (31 декабря 2021 года — выходной, 1— 9 января 2022 года — нерабочие праздничные дни). Для наглядности будем считать, что других начислений дохода и удержаний НДФЛ в 2021 и 2022 годах не было. В таблице показано, как отражена сумма налога в формах 6-НДФЛ за эти годы.

Как отразить НДФЛ, если он удержан в 2021 году, а перечислен в 2022 году

Строки расчета

6-НДФЛ за 2021 год

6-НДФЛ за 2022 год

50 000 (по сроку перечисления)

50 000 (по дате удержания)

Мы видим, что величина удержанного налога в разделе 1 не совпадает с аналогичным показателем в разделе 2. Это справедливо для обоих отчетов: за 2021 год и за 2022 год. Надеемся, появятся официальные разъяснения о том, как нужно заполнять 6-НДФЛ в подобной ситуации.

За 2020 год налоговые агенты будут сдавать справки о доходах по форме 2-НДФЛ. Срок подачи — не позднее 1 марта 2021 года.

Единственное существенное отличие — в приложении № 1 формы 6-НДФЛ есть раздел 4, в котором следует фиксировать сведения о неудержанном налоге. Он заменил собой строку с аналогичным названием, которая входит в раздел 2 действующей справки 2-НДФЛ.

ВНИМАНИЕ

Здесь возможны два варианта.

Второй вариант: корректировки вносятся в справки о доходах. Тогда нужно сдать уточненную форму 6-НДФЛ и вместе с ней — корректирующие справки.

ВАЖНО

Все отчисления по налогу в пользу государственной казны должны сопровождаться документацией, оформленной согласно постановлениям законодательства. Декларацию 6-НДФЛ предоставляют в налоговую инспекцию по месту нахождения все организации и индивидуальные предприниматели, которые уплатили в пользу физических лиц доход и удержали с этих выплат подоходный налог. Сдают не только головные организации, но также и их филиалы по месту нахождения. Если выплат физическим лицам не было – сдавать форму 6-НДФЛ не нужно.

Бланк декларации 6-НДФЛ

Сроки и условия сдачи 6-НДФЛ в 2019 году

В отличие от уже известной формы 2-НДФЛ, декларацию 6-НДФЛ заполняют и сдают ежеквартально в проверяющие органы по месту расположения налогового агента. Таким образом декларацию сдают за 1 квартал (январь-март) – до 30 апреля, за полугодие (январь-июнь) – до 31 июля, за 9 месяцев (январь-сентябрь) – до 31 октября и за год – до 1 апреля года, следующего за отчетным (предыдущим) (регламентировано ч. 2 ст. 230 НК РФ).

Изменения в форме 6-НДФЛ начиная с 2019 года

17 января 2018 года ФНС был издан Приказ № ММВ-7-11/18, на основании которого были внесены правки в декларацию 6-НДФЛ:

А) Начиная с 2019 года, если у фирмы производится реорганизация, то данный отчет сдается заблаговременно. Если нет такой возможности, то декларацию 6-НДФЛ сдает правопреемник с данными и реквизитами уже новой фирмы.

Б) Если бланк 6-НДФЛ сдает крупнейший налогоплательщик, то в бланке прописывают КПП по месту расположения компании, а не по месту учета в качестве крупного плательщика налогов.

В) Если фирма не относиться к крупным налогоплательщикам, то она проставляет код 214 в графе, предназначенной для места нахождения организации.

Общие правила оформления 6-НДФЛ

А) Электронный вариант заполнения регламентирован – заполняется шрифтом Courier New высотой букв 16–18 пунктов. Письменно – без использования корректоров черными, синими или фиолетовыми чернилами.

В) При распечатывании документа нельзя делать двухстороннюю печать и скреплять листы степлером. Нумерация страниц сквозная, учитывающая титульный лист.

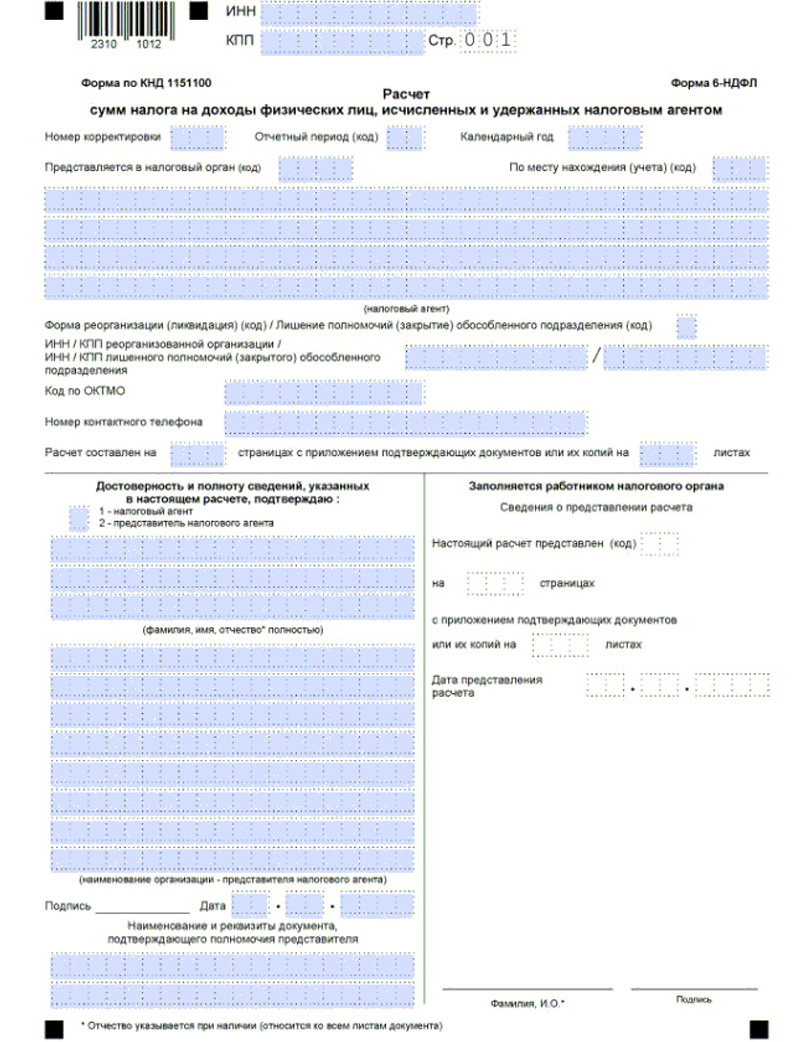

Заполнение титульного листа и первой части формы 6-НДФЛ

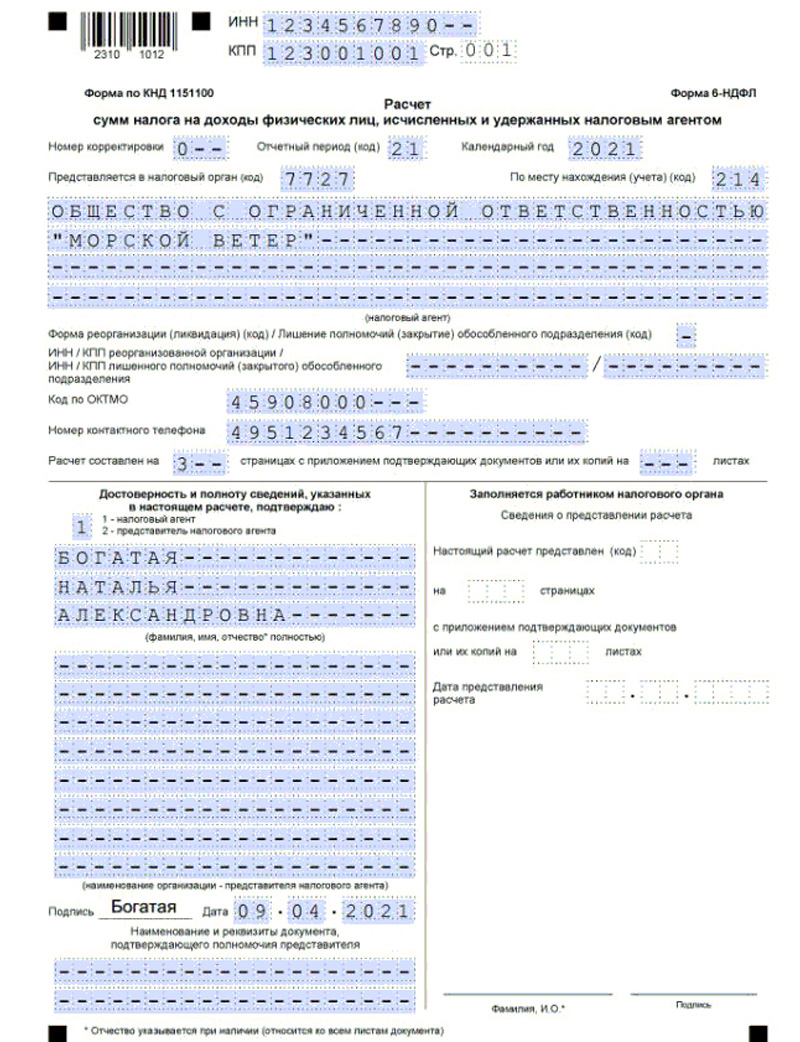

Заполнение титульного листа осуществляется сверху вниз. Сначала вписываем ИНН компании, а в оставшихся в строке пустых ячейках делают прочерк.

Далее КПП точно также. Обратите внимание – ИП данное поле не заполняют. Предприятия проставляют КПП головной организации либо филиала.

Налоговый период – либо предыдущий год (если сдается годовой отчет за предыдущий отчетный период) либо текущий.

Далее прописывают наименование организации или индивидуального предпринимателя без сокращений в полной формулировке (см. образец).

В нижней левой части титульного листа ставят 1 или 2 в зависимости от того, кто сдает декларацию 6-НДФЛ, а также ФИО полностью (см. образец). Подпись и дата заполнения.

Раздел 1 предусмотрен для указания общего дохода сотрудников фирмы, их налоговых вычетов и сумм исчисленного налога за указанный период сдачи отчетности по 6-НДФЛ.

Обратите внимание по каким процентным ставкам облагаются доходы всех сотрудников – 9%, 13%, 30%, 35%. Если ставок несколько, то 1 раздел заполняется для каждой ставки налога.

Строка 010 – указываете ставку (в основном используются ставки 13% – для резидентов, 30% для нерезидентов). По ней высчитывается налог с доходов трудящихся.

Строка 030 – стандартные, социальные и имущественные вычеты всех работников суммарно и с начала года.

Строки 080 и 090 соответственно здесь указываются суммы налогов не удержанных организацией по какой – либо причине и возвращенных фирме НДФЛ.

Заполнение второй части 6-НДФЛ

Раздел 2 налоговой декларации 6-НДФЛ – детализация всех сведений. Прописывают в строках даты полученных доходов, исчисленного и уплаченного НДФЛ всех сотрудников, а так же размер налога по дням.

Строка 120 – здесь пишут дату перечисления налога в госорганы (не должна быть позднее следующего дня, после получения дохода сотрудниками за исключением ряда случаев).

Ответственность

К административной ответственности привлекают исполнителя и саму организацию. 300 – 500 рублей размер штрафа, который накладывают на лицо, ответственное за сдачу отчетной документации и на директора фирмы (кроме ИП, лиц, занимающейся адвокатской практикой, нотариусов).

При камеральной проверке – если выявится факт несвоевременного перечисления НДФЛ или занижения сумм, то размер штрафа достигает 20% от суммы не перечисленного налога.

Обратите свое внимание на один важный момент. Когда выполняются действия (выплата, например, зарплаты или другого дохода физлицу) в одном отчетном периоде, а завершаются в другом отчетном периоде (квартал, полугодие, 9 месяцев, год), то информацию по таким движениям отображают в том периоде, в котором они окончены.

Формирование 6-НДФЛ при начисленной, но не выплаченной зарплате

Отражение зарплаты и листа нетрудоспособности

Выплата денежных средств за больничный лист в организациях осуществляется в ближайший день осуществления выплат сотрудникам. Если оплата листка нетрудоспособности осуществляется в день выдачи заработной платы, то в декларации 6-НДФЛ выплаченные суммы можно не разъединять. Должны совпадать: дата выдачи дохода работниками организации, дата удержания НДФЛ, дата перечисления в госбюджет сумм НДФЛ. В иных случаях выплаты по листам нетрудоспособности указываются отдельно в других строках 100 – 140.

В статье рассмотрим, какие сроки сдачи отчетности по 6-НДФЛ установлены в 2022 году, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк формы 6-НДФЛ в формате xls или xlsx (для программы Microsoft Excel).

Изменения и нововведения

Форма 6-НДФЛ, порядок ее заполнения и электронный формат представления утверждены Приказом ФНС РФ от 15.10.2020 № ЕД-7-11/753@.

Форма изменена кардинально. Теперь она состоит из:

Из новшеств можно отметить следующие:

Бумажная или электронная версии?

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Актуальный бланк 6-НДФЛ 2022 года

По ссылке ниже можно скачать образец заполнения формы 6-НДФЛ 2022 года и бланк:

Образец заполнения формы 6-НДФЛ (скачать).

Правила заполнения формы

Основные правила и требования заполнения расчета 6-НДФЛ в 2022 году сводятся к следующему:

Инструкция по заполнению

Инструкция по заполнению расчета приведена в Приложении № 2 к Приказу ФНС РФ от 15.10.2020 № ЕД-7-11/753@. Информацию для составления 6-НДФЛ берут из регистров налогового учета по НДФЛ.

Титульный лист

Титульный лист заполняется в следующем порядке:

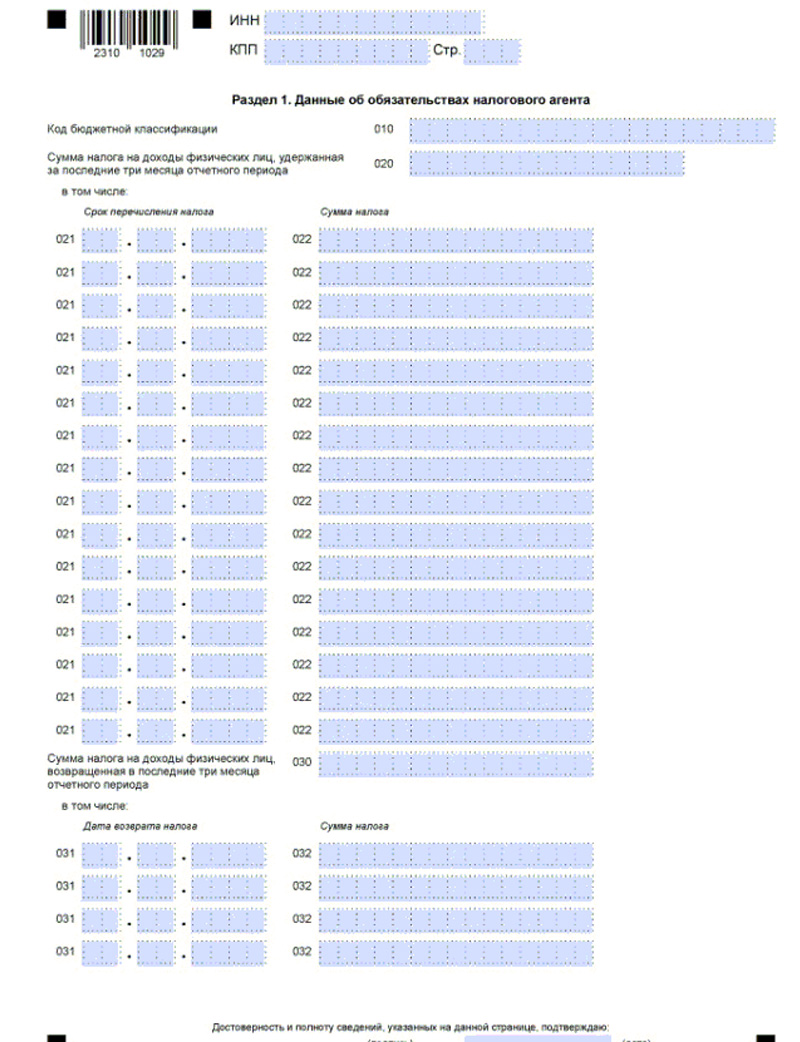

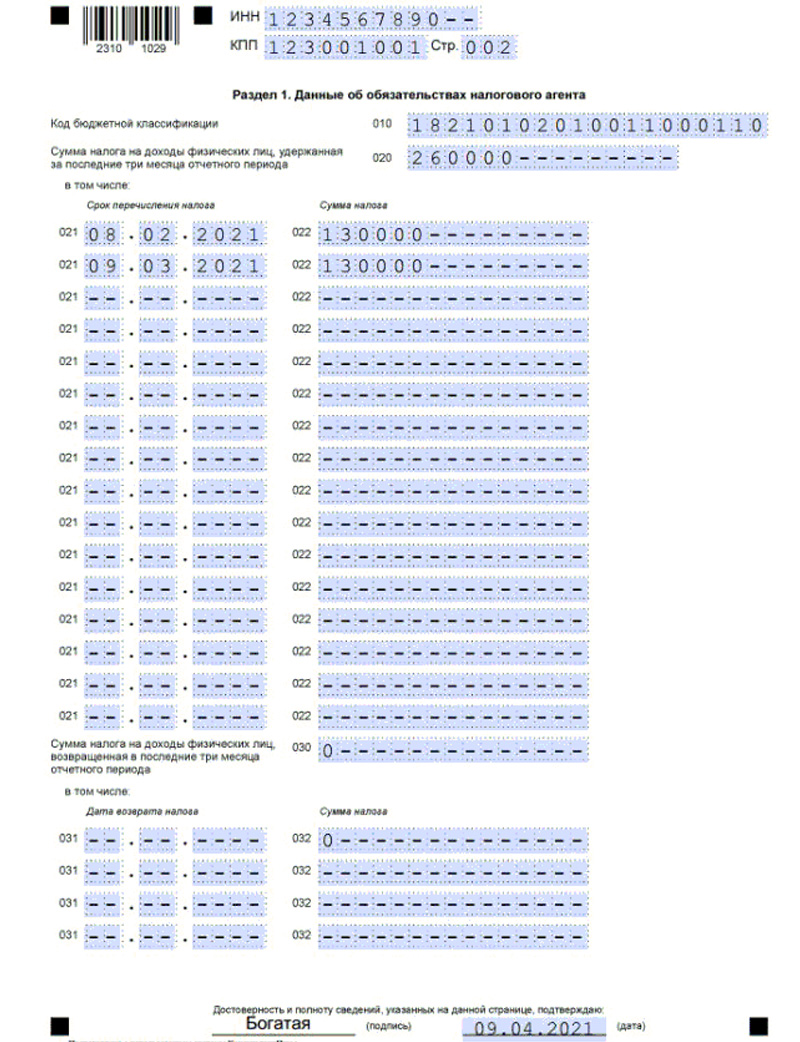

В раздел 1 вносится информация об удержанном налоге, даты перечисления которого приходятся на последние 3 месяца отчетного периода и о налоге, возвращенном за этот же период.

В поле 010 указывается КБК по НДФЛ.

В поле 020 — общая по всем физлицам сумма удержанного налога, срок уплаты которого выпадает на последние 3 месяца периода.

Далее идут 2 блока полей:

- 021 (срок перечисления налога) — здесь отражается крайняя дата перечисления удержанного НДФЛ. По п. 6 ст. 6.1, п. 6 ст. 226, п. 9 ст. 226.1 НК РФ, Письму ФНС РФ от 01.12.2020 № БС-4-11/19702, это следующий рабочий день после выплаты дохода, а для отпускных и больничных пособий — последний день месяца, в котором они выплачены;

- 022 (сумма налога) — здесь указывается общая сумма удержанного НДФЛ, срок уплаты которого соответствует дате, указанной в строке 021 слева.

Важно! Итог показателей по всем строкам 022 должен быть равен значению, указанному в поле 020.

В поле 030 отражается общая сумма НДФЛ, возвращенная налоговым агентом физлицам за последние 3 месяца периода.

В блоках строк 031 и 032 указываются:

- в строке 031 — дата возврата налога;

- в строке 032 — сумма налога, возвращенная в дату, указанную слева в строке 031.

Важно! Сумма показателей всех строк 032 должна быть равна показателю строки 030.

Раздел 2 содержит обобщенную информацию по всем физлицам-получателям доходов (п. 2 ст. 230 НК РФ, п. 4.1 Порядка, Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702@):

- суммы доходов;

- суммы вычетов;

- суммы НДФЛ за I квартал, полугодие, 9 месяцев, год нарастающим итогом с начала года по соответствующей ставке.

При выплате доходов, облагаемых по разным ставкам, раздел заполняется отдельно по каждой из них (Письмо ФНС РФ от 01.12.2020 № БС-4-11/19702).

В строке 100 указывается ставка, по которой начислены суммы налога.

В строке 105 — КБК.

В строке 110 отражается общая сумма доходов по всем физлицам, к которым применяется ставка, прописанная в строке 100. В эту строку, согласно пп. 3, 4 ст. 226 НК РФ и п. 4.3 порядка, нужно включить только те доходы, даты фактического получения которых относятся к отчетному периоду. Например, пособие по больничному нужно отразить в том периоде, в котором оно перечислено, а зарплату — в периоде ее начисления (пп. 1, 2 ст. 223 НК РФ).

В строки 111—113 заносятся обобщенные суммы по доходам в зависимости от их видов:

- в строку 111 — дивиденды;

- в строку 112 — доходы по трудовым договорам;

- в строку 113 — доходы по ГПД.

В строке 120 указывается количество работников, получивших доходы с начала года. Уволенных и снова принятых на работу лиц дважды указывать не нужно.

В строке 130 отражается общая сумма вычетов (стандартных, имущественных, социальных, профессиональных и инвестиционных), предоставленных с начала года по перечню, установленному Приказом ФНС РФ от 10.09.2015 № ММВ-7-11/387@. Кроме того, здесь же показываются и иные суммы, уменьшающие базу, а также необлагаемые суммы по ст. 217 НК РФ, если они освобождаются от налога в определенных пределах (подарки в сумме 4 тыс. рублей). Если окажется, что сумма вычета больше зарплаты, в расчете его нужно отразить в сумме, не превышающей доход. В такой ситуации в строки 110 и 130 нужно внести одинаковые цифры, равные выплаченному доходу.

В строке 140 указывается сумма НДФЛ по всем лицам за отчетный период, начисленная по ставке из строки 100.

В строке 141 отдельно показывается сумма НДФЛ, исчисленная с дивидендов по всем получателям с начала года по ставке из строки 100

В строке 150 — общая величина фиксированных авансовых платежей по НДФЛ, на которую уменьшается налог всех иностранцев на патенте с начала года.

В строке 160 — общая сумма НДФЛ, фактически удержанного с начала года. Если в строке 110 указан доход, фактической выплаты которого еще не было (например, зарплата за март, выплаченная в апреле), то в строку 160 НДФЛ с такого дохода вносить не нужно, так как его удержание произойдет в следующем отчетном периоде (п. 4 ст. 226 НК РФ).

В строке 170 указывается общая сумма исчисленного налога, который невозможно удержать (выплата дохода в натуральной форме при отсутствии других денежных выплат). Указывается общая сумма с начала года. Здесь не отражается НДФЛ с зарплаты, которую выплатят в следующем отчетном периоде.

В строку 180 вносят общую сумму излишне удержанного налога с начала года.

В строке 190 указывается общая сумма налога, возвращенная физлицам с начала года.

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Сроки перечисления НДФЛ

Статья 223 НК РФ определяет даты возникновения различных видов доходов, а ст. 226–226.1 НК РФ указывают на сроки перечисления налога в бюджет. Приведем их в таблице:

| Основные виды доходов | Дата получения дохода | Срок перечисления НДФЛ |

| Зарплата (аванс), премии | Последний день месяца, за который начислили зарплату или премию за месяц, входящую в систему оплаты труда (п. 2 ст. 223 НК РФ) |

Если выплачена годовая, квартальная или единовременная премия, то датой получения дохода будет день выплаты премии

Дата удержания налога почти всегда совпадает с датой выплаты дохода (п. 4 ст. 226 НК РФ), но есть исключения. Так, датой удержания НДФЛ:

- с аванса (зарплаты за первую половину месяца) будет день выплаты зарплаты за его вторую половину (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, Минфина РФ от 01.02.2017 № 03-04-06/5209);

- со сверхнормативных суточных — ближайший день выплаты зарплаты за месяц, в котором утвержден авансовый отчет (письмо Минфина РФ от 05.06.2017 № 03-04-06/35510);

- с материальной выгоды, подарков дороже 4 тыс. рублей (иного натурального дохода) — ближайший день выплаты зарплаты (п. 4 ст. 226 НК РФ).

Штрафы за нарушения порядка сдачи расчета и за ошибки в нем

В отношении расчета 6-НДФЛ оштрафовать могут:

- за несвоевременную подачу расчета;

- за ошибки и недостоверные данные;

- за нарушение способа сдачи.

Важно! Размер штрафа за просрочку представления расчета составляет 1 000 руб. за каждый полный или неполный месяц со дня, установленного для подачи отчетности, и до даты, когда она была представлена (п. 1.2 ст. 126 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 1)).

Этот подход разъяснен в период действия старой формы расчета 6-НДФЛ, но по-прежнему актуален.

Кроме того, инспекторы могут заморозить операции по счетам (переводы электронных денежных средств), если расчет не представлен в течение 10 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

А работника организации, ответственного за представление 6-НДФЛ и не представившего вовремя расчет, могут наказать на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Важно! За ошибки и недостоверную информацию в расчете по форме 6-НДФЛ штраф составит 500 руб. (п. 1 ст. 126.1 НК РФ).

Недостоверными считаются любые сведения, не соответствующие действительности или некорректные данные. То есть, санкции могут последовать за неточности (Письма от 29.12.2020 № ЕА-4-15/21847, от 09.08.2016 № ГД-4-11/14515 (п. 3)):

- в персданных физлиц;

- в кодах доходов и вычетов;

- в суммовых значениях.

Если ошибки не приводят к занижению суммы налога, штраф могут понизить НДФЛ (пп. 3 п. 1, п. 4 ст. 112 НК РФ, Письмо ФНС РФ от 09.08.2016 № ГД-4-11/14515 (п. 3)).

Если ошибка обнаружена самостоятельно, лучше подать уточненку, причем, до того, как налоговики ее выявят. В такой ситуации штрафа можно избежать по п. 1 ст. 126.1 НК РФ (п. 2 ст. 126.1 НК РФ).

Важно! За несоблюдение способа подачи 6-НДФЛ, то есть, за представление расчета на бумаге, вместо электронной формы, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ).

Читайте также: