Срок сдачи декларации по усн за 2018 год для ип

Обновлено: 25.06.2024

УСН — это упрощенная система налогообложения. Все компании и ИП на УСН сдают налоговую декларацию раз в год. Рассказываем, как правильно рассчитать налоги и сдать отчетность, чтобы у налоговой не возникло вопросов.

Как заполнить декларацию по УСН за 2021 год

- титульный лист;

- раздел 1.1;

- раздел 2.1.1.

Остальные разделы компании и ИП дополнительно заполняют, если есть основания:

- раздел 2.1.2 — для плательщиков торгового сбора в Москве;

- аздел 3 — для получателей целевых средств.

Раздел 1.1. Здесь нужно заполнить пять строк: 010, 020, 040, 070, 100.

В строке 010 нужно указать код ОКТМО: он показывает, к какому муниципальному образованию относится организация или ИП. Его можно узнать в уведомлении Росстата, выданном при регистрации, или по адресу с помощью сервиса ФНС.

В строки 020, 040, 070 нужно вписать суммы авансовых платежей, которые ИП или компания должны были заплатить по итогам первого квартала, полугодия и девяти месяцев 2021 года. Если получится сумма налога к уменьшению — например, вы в течение года платили страховые взносы и теперь хотите вычесть их из суммы налога, — вместо строк 040 и 070 ее записывают в строку с кодом 050 или 080.

В строке 100 нужно написать общую сумму налога на УСН за год, которую бизнес рассчитал и собирается перечислить в бюджет.

Раздел 2.1.1. В строках 110—113 нужно указать доходы нарастающим итогом с начала года. Это значит, что в каждой строке указывают суммарный доход за первый квартал, за первые два квартала, за три квартала, начиная с января.

В строках 130—133 — суммы исчисленных авансовых платежей по налогу за первый квартал, полугодие, девять месяцев и год.

В строках 140—143 — страховые взносы и пособия, уменьшающие налог.

Если ИП платил фиксированные взносы ИП каждый квартал, в строках 140, 141, 142 нужно указать суммы нарастающим итогом. Если внес одним платежом в четвертом квартале сразу за весь год — заполняют только поле 143, а в остальных ставят прочерки.

При наличии работников заполнить нужно все строки со 140 по 143, потому что взносы за них перечисляют ежемесячно.

Раздел 2.1.2 заполняют только московские компании и ИП — плательщики торгового сбора. Если вы работаете в другом регионе, пропускайте этот раздел.

Сюда вносят сумму торгового сбора, которая зависит от площади торгового помещения и места расположения объекта торговли. Поля заполняются по аналогии с разделом 2.1.1.

- титульный лист;

- раздел 1.2;

- раздел 2.2.

В разделе 1.2 нужно заполнить пять строк:

- Строка 010 — указать ОКТМО.

- В строках 020, 040, 070 — авансовые платежи, начисленные к уплате по итогам первого квартала, полугодия или девяти месяцев 2021 года.

- Заполнить одну из строк — 100, 120 или 110.

Если за полугодие или девять месяцев сумма налога была к уменьшению, вместо строк 040 или 070 нужно заполнить строки 050 или 080.

Одну из строк на выбор заполняют так:

- 100 — если надо доплатить налог при УСН;

- 120 — если ИП или компания платят минимальный налог;

- 110 — если обычный или минимальный налоги оказались меньше авансовых платежей. В этой строке указывают разницу между налогом и авансовыми платежами. Ее можно вернуть или зачесть.

В разделе 2.2 нужно указать:

- В строках 210—223 — доходы и расходы из КУДиР — книги учета доходов и расходов.

- В строках 240—243 — разницу между доходами и расходами. Если доходы меньше расходов, в строках 240—243 нужно поставить прочерки, а в строках 250—253 показать убытки.

- Строку 230 нужно заполнять, только если переносите убыток прошлых лет. Например, если доходы 2019 года оказались меньше расходов. Отрицательную разницу можно перенести на будущее и отразить в строке 230.

- В строках 270—273 нужно указать исчисленные авансовые платежи за первый квартал, полугодие, девять месяцев и налог за год.

- В строке 280 исчисляют минимальный налог — 1% от дохода.

Сроки предоставления отчетности и уплаты налога на упрощенке

Сроки подачи декларации по УСН различаются для компаний и ИП:

- для компаний — до 31 марта следующего года. Например, декларацию за 2021 год надо сдать до 31 марта 2022 года;

- для ИП — до 30 апреля следующего года.

Если крайний срок подачи выпадает на выходной или праздничный день, он переносится на следующий рабочий день.

ИП должен сдать декларацию за 2021 год до 30 апреля 2022 года. Это суббота, ближайший следующий рабочий день — 4 мая 2022 года, поэтому в 2022 году ИП могут сдать декларацию по УСН до 4 мая включительно.

Налог при УСН нужно платить четыре раза в год — по итогам первого квартала, полугодия, девяти месяцев и года.

В некоторых ситуациях для компаний и ИП действуют другие сроки подачи налоговой декларации.

Компания или ИП потеряли право на упрощенку и переходят на общий режим налогообложения. В таком случае сдать декларацию по УСН нужно не позднее числа месяца, следующего за кварталом, в котором слетели со спецрежима.

ИП потерял право на УСН 10 августа, это третий квартал. Значит, подать декларацию на УСН надо в первом месяце четвертого квартала — не позднее 25 октября.

Компания или ИП прекращает деятельность на УСН. Тогда подать декларацию нужно не позднее 25-го числа месяца, следующего за тем месяцем, в котором прекратили деятельность. Например, компания закрылась 13 сентября, значит, подать декларацию нужно до 25 октября.

Как и куда сдавать декларацию

Сдавать заполненные листы декларации нужно в налоговую по месту регистрации ИП или компании. Способ подачи декларации зависит от количества сотрудников.

Если среднесписочная численность сотрудников до 100 человек, декларацию можно сдать в электронном виде или на бумаге — на выбор налогоплательщика.

Если число сотрудников превысило 100 человек за прошлый календарный год, то декларацию можно подавать только в электронном виде.

Нулевая декларация по УСН

Нулевую декларацию подают, если в отчетном году нет:

Если компания или ИП не ведут деятельность или применяют нулевую ставку по УСН, тоже нужно сдать нулевую декларацию.

Нулевую декларацию подают в том же порядке и в те же сроки, что и обычную декларацию.

Штрафы за непредставление декларации по УСН

Если опоздать со сдачей декларации по УСН, компании или ИП грозит ответственность:

- компании или ИП — штраф 5% от не уплаченной в срок суммы налога по декларации за каждый полный или неполный месяц со дня просрочки. Есть ограничение — не более 30% этой суммы и не менее 1000 ₽. То есть минимальный штраф будет 1000 ₽.

- директору компании или главному бухгалтеру — предупреждение или административный штраф от 300 до 500 ₽.

Если вовсе не сдать декларацию, то через 20 дней после срока сдачи налоговая может заблокировать счета компании или ИП.

Например, компания должна сдать декларацию до 31 марта 2022 года. Если декларации не будет, начиная с 20 апреля налоговая может в любой момент заблокировать расчетный счет компании.

Упрощенная система налогообложения (УСН) без работников — это самый удобный вариант предпринимательской деятельности в 2020 году. Таким предпринимателям приходится проще всего, потому что они избавлены от львиной доли отчетов, которые приходится сдавать ИП с работниками и/или применяющим общую систему налогообложения.

О том, какую отчетность сдает ИП на УСН без работников и в какие сроки, расскажем в этой статье.

Виды отчетности ИП на УСН без работников

Бухгалтерскую отчетность ИП не сдает, поэтому остается лишь налоговая и статистическая отчетности.

Причем и статистическую отчетность нужно сдавать далеко не всегда. Для этого нужно попасть в выборку Росстата, а это происходит нечасто. Раз в пять лет отчитываться в статистику должны все индивидуальные предприниматели. Последний раз сплошное статистическое наблюдение проводили в 2016 году, следующее будет в 2021-м.

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Налоговые отчеты ИП на УСН в 2020 году

Упрощенная система налогообложения в большинстве случаев освобождает предпринимателя от налога на прибыль, НДС и налога на имущество. Их заменяет единый упрощенный налог. По нему и нужно отчитываться.

Декларация для ИП на УСН

Для упрощенного налога есть специальная форма декларации. Она утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@.

Если планируете формировать отчет вручную, вам пригодится наша инструкция по заполнению декларации УСН.

Книга учета доходов и расходов (КУДиР)

КУДиР — это основной и обязательный налоговый регистр, его должны заполнять все предприниматели, применяющие УСН.

| N п/ п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы (руб.) | Расходы, учитываемые при исчислении налоговой базы (руб.) |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 1 | Выписка банка №1 от 08.02.2019г. | Получена оплата по договору оказания услуг № 1 от 01.02.2019г. | 500 000 | |

| 2 | Платежное поручение № от 01.03.2019г | Оплата аренды помещения за первый квартал по договору аренды № 12 от 11.12.2018г. | 200 000 | |

| Итого за I квартал | 500 000 | 200 000 |

Пример записей в КУДиР

На основе этих данных потом считают налог или авансовый платеж за период и заполняют декларацию.

В налоговую инспекцию КУДиР сдавать не нужно, но это не значит, что ее можно не заполнять. Это такая же обязательная отчетность индивидуальных предпринимателей, как и декларация. Налоговая инспекция может в любой момент потребовать КУДиР, а за ее отсутствие оштрафует.

Пока год не кончился, КУДиР можно вести в электронном виде: в Excel или в специальной программе, но по окончании года Книгу нужно распечатать, прошить, подписать — и хранить.

Покажем как сформировать её автоматически в 3 клика.

Другие налоговые отчеты по ИП на упрощенке без сотрудников

Нужно ли сдавать другие отчеты зависит от вида деятельности ИП и от того, какие еще налоги он платит.

Если он платит только упрощенный налог, то больше ничего сдавать не нужно.

Если ИП платит земельный, имущественный или транспортный налог – по ним отчитываться тоже не нужно. Отчеты по этим налогам сдают только организации, а ИП просто платят по уведомлениям, которые приходят из налоговой инспекции.

Если предприниматель выставил счет-фактуру с НДС или совершил другую операцию, которая облагается НДС даже несмотря на применение УСН, он должен сдать декларацию по НДС за соответствующий квартал и заплатить в бюджет сумму НДС по этой декларации.

Какие отчеты сдает ИП на УСН, который не ведет деятельность

Кроме этого, у вас должна быть заполнена КУДиР, тоже с нулевыми показателями.

И не забывайте, что отсутствие деятельности и выручки не освобождает вас от уплаты фиксированных страховых платежей. Не платить могут только женщины в декрете и еще некоторые категории ИП (п. 7 ст. 430 НК РФ). И только при условии, что не ведут деятельность и предоставили подтверждающие документы.

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2019 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

В 2019 году действует бланк декларации, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@. Он предназначен как для упрощенцев, которые платят налог с доходов, так и для упрощенцев, уплачивающих налог с разницы между доходами и расходами.

- титульный лист;

- Раздел 1.1, в котором фиксируются суммы авансовых платежей и налога к уплате/уменьшению по итогам года;

- Раздел 2.1.1, где указывается размер доходов, налоговая ставка, авансы налогоплательщика и уплаченные страховые взносы, взносы по договорам добровольного страхования и пособия по нетрудоспособности.

Также может понадобиться заполнить Раздел 2.1.2, посвященный торговому сбору, и Раздел 3 — предназначенный для отчета о целевом финансировании налогоплательщика. Эти разделы заполняются только при необходимости: если вы платили в течение года торговый сбор или получали активы в рамках благотворительности либо целевого финансирования (согласно нормам ст. 251 НК РФ).

Порядок оформления декларации прописан в Приложении 3 к приказу ФНС № ММВ-7-3/99@.

Напомним общие правила:

- Суммы указываем в полных рублях, округляем по правилам математики: 50 копеек и более округляем до полного рубля.

- Декларация имеет сквозную нумерацию.

- Листы и разделы, на которых показатели отсутствуют, не предоставляем.

- Если декларацию заполняете от руки, чернила должны быть черные, фиолетовые либо синие. Исправлять корректором ошибки нельзя. Мы рекомендуем при обнаружении ошибки переписать начисто лист, где была допущена ошибка.

- Если декларацию заполняете на компьютере, а потом распечатываете, то недопустима двусторонняя печать. Листы декларации скрепляем только скрепкой, не степлером.

- Показатели заполняем слева направо, начиная с крайней левой ячейки. Но если декларацию заполняете с использованием программы для ведения учета и сдачи отчетности, числовые показатели выравнивайте по правому полю отчета.

- Текстовые поля заполняем заглавными печатными буквами.

- Если показатель отсутствует, в соответствующей строке декларации ставим прочерк. Если какая-то строка заполняется не полностью, то в незаполненных ячейках строки тоже поставьте прочерк.

- На каждой странице декларации укажите ИНН (обязательно) и КПП (если есть).

В программных комплексах для ведения учета и сдачи отчетности все эти требования к заполнению декларации уже соблюдены.

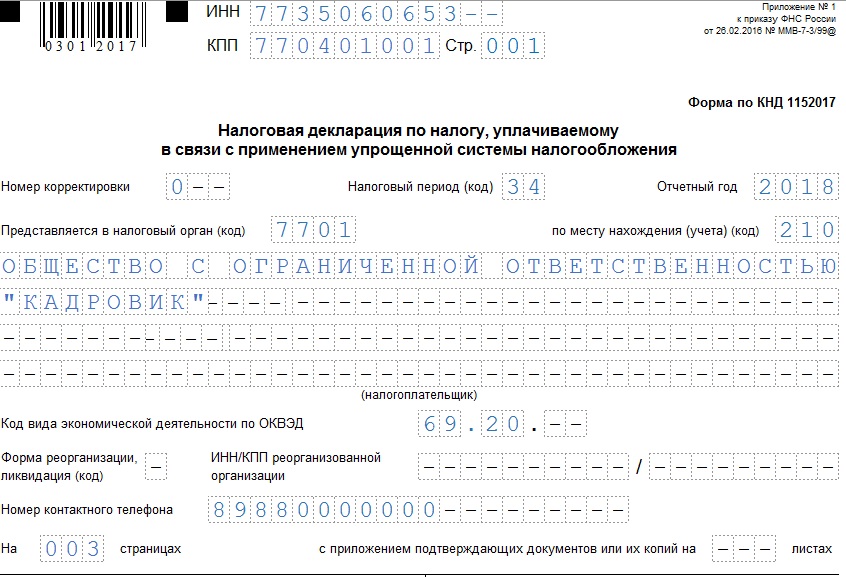

На титульнике также проставьте:

- год, за который предоставляется декларация;

- код налогового органа;

- полное наименование фирмы или построчно ФИО предпринимателя;

- код деятельности согласно ОКВЭД-2;

- номер телефона налогоплательщика;

- количество страниц в декларации;

- количество дополнительных листов — например, доверенности, подтверждающей полномочия представителя налогоплательщика.

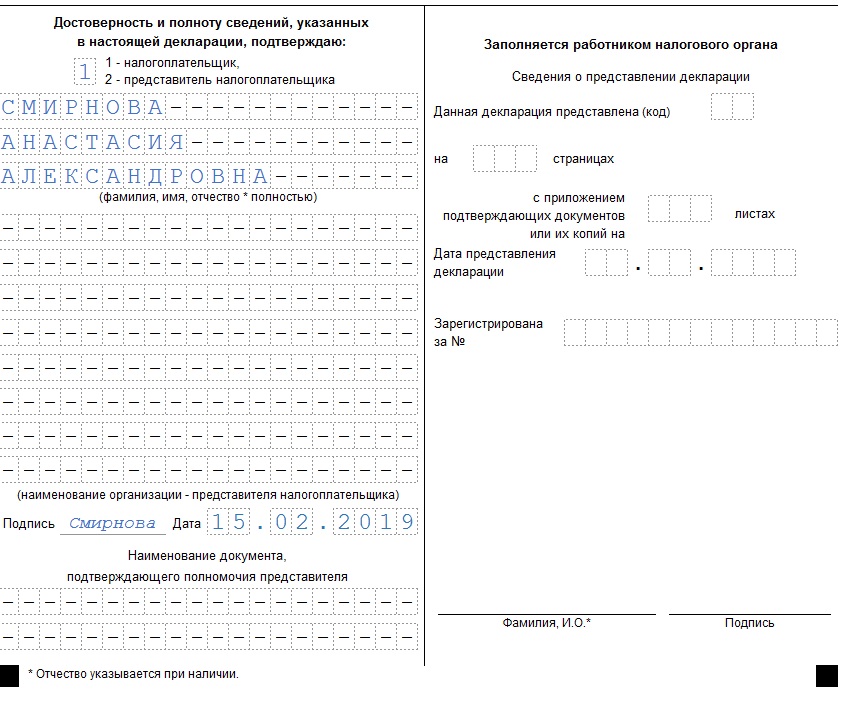

Также на титульнике указывается ФИО руководителя организации, его личная подпись и дата подписания отчета. Предприниматели повторно ФИО не указывают, а только подписываются и ставят дату подписания. Если отчет сдает представитель налогоплательщика, то он указывает построчно свои ФИО, ставит подпись и дату. Также нужно будет указать документ, подтверждающий полномочия представителя налогоплательщика.

Раздел 1.1 декларации УСН за 2018 год заполняйте следующим образом:

В конце раздела 1.1 должна быть подпись лица, отвечающего за достоверность данных (то же лицо, что и на титульном листе), и дата подписания раздела.

Раздел 2.1.1 заполняем следующим образом:

Пример

| Отчетный период | Сумма доходов, руб. | Номер строки в разделе 2.1.1 | Фонд оплаты труда, руб. | Взносы с фонда оплаты труда, руб. | Номер строки в разделе 2.1.1 | Налог к уплате, руб. | Номер строки в разделе | Налог к уплате с учетом страховых взносов за сотрудников, руб. | Аванс и годовой налог, руб. | Номер строки в разделе 1.1 |

| 1 квартал | 350 000 | 110 | 90 000 | 10 500 | 140 | 21 000 | 130 | 10 500 | 10 500 | 020 |

| полугодие | 720 000 | 111 | 180 000 | 21 600 | 141 | 43 200 | 131 | 21 600 | 11 100 | 040 |

| 9 месяцев | 935 000 | 112 | 270 000 | 28 050 | 142 | 56 100 | 132 | 28 050 | 6 450 | 070 |

| год | 1 110 000 | 113 | 360 000 | 33 300 | 143 | 66 600 | 133 | 33 300 | 5 250 | 100 |

Налог к уплате рассчитывается как 6% от суммы дохода. Он уменьшается на страховые взносы, но не более, чем наполовину.

Аванс за 1 квартал равен сумме налога к уплате с учетом страховых взносов сотрудников за 1 квартал. Аванс за полугодие рассчитывается как разница между налогом к уплате с учетом страховых взносов сотрудников за полугодие и уплаченным авансом за 1 квартал. Аналогично рассчитываются аванс за 9 месяцев и годовой налог к доплате.

Декларацию вы можете сдать:

- лично;

- через представителя по доверенности – обратите внимание, что инспекции требуют у представителя ИП нотариальную доверенность;

- отправив по почте — рекомендуем отправлять заказным письмом с описью и уведомлением о вручении: тогда в спорной ситуации вы сможете подтвердить инспекции, что выполнили свою обязанность по сдаче отчета;

- электронно, подписав электронной подписью.

Сдавать отчет нужно:

- предпринимателю — в инспекцию по месту прописки;

- юрлицу — в инспекцию по месту нахождения, то есть по юридическому адресу.

Ответственность за несвоевременную сдачу УСН-декларации

За опоздание со сдачей отчета предусмотрены следующие штрафы:

- если упрощенный налог был уплачен — 1 тыс. руб.;

- если упрощенный налог не был уплачен — 5% суммы налога, подлежащей уплате на основании декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 тыс. руб. (ст. 119 НК РФ).

Штраф можно уменьшить, если есть смягчающие обстоятельства (ст. 112 НК РФ и информация ФНС).

За просрочку сдачи отчета к ответственности могут привлечь и должностное лицо компании — человека, ответственного за своевременную сдачу отчетности в госорганы. Чаще всего, это главбух либо сам ИП или директор компании. Ему может быть вынесено предупреждение или наложен штраф в размере от 300 до 500 руб. (ст. 15.5, ч. 3 ст. 23.1 КоАП РФ).

Если период просрочки отчета превысит 10 рабочих дней, налоговики имеют право заблокировать расчетный счет фирмы (п. 2 ст. 76 НК РФ).

Предпринимателям на УСН повезло – налоговую декларацию по своему режиму им надо сдавать только раз в год. В этом смысле упрощёнка в лучшую сторону отличается от других систем налогообложения, где декларации подают каждый квартал.

Более того, сроки сдачи отчётности для ИП на упрощённой системе на целый месяц больше, чем для организаций-упрощенцев. Но несмотря на это, некоторые предприниматели откладывают сдачу декларации на последний день или вообще забывают о своей обязанности.

Правда, надолго забыть об этом не получится, потому что за несданную вовремя налоговую отчётность ИФНС обязательно выпишет штраф - минимум на 1000 рублей. А если просрочка превысит 10 дней, то инспекция вправе приостановить операции по расчётному счёту, т.е. заблокировать его.

Если вы уже давно в бизнесе, то наверняка знаете, что срок сдачи декларации по УСН для ИП - не позднее 30 апреля года, следующего за отчётным. Например, отчитаться за 2020 год надо не позже 30 апреля 2021 года. В случае, если эта дата выпадает на выходной день, срок переносится на ближайший рабочий день.

Но кроме этого общего срока сдачи декларации УСН за прошедший календарный год, НК РФ устанавливает специальные сроки для разных ситуаций. Рассмотрим их подробнее.

Когда надо сдать декларацию по упрощённой системе

Итак, большинство ИП, перешедших на упрощённый режим и продолжающих деятельность в его рамках, соблюдают общий срок сдачи отчётности. Напомним, что декларация по УСН для ИП за 2020 год должна быть сдана до 30 апреля 2021 года включительно.

До вступления в силу упомянутых поправок, первым считался налоговый период с даты регистрации в декабре до конца следующего года. Например, компания открылась 15 декабря 2018 года. Первый налоговый период в этом случае — с 15.12.2018 по 31.12.2019. То есть применяющим эти спецрежимы компаниям и индивидуальным предпринимателям первую декларацию нужно было подать только в 2020 году.

Но с 29.09.2019 все изменилось — первым налоговым теперь считается период с даты регистрации по конец того же года. Т.е. организации, созданные в декабре 2020 года теперь должны отчитаться на общих условиях в 2021 году.

Особые сроки сдачи декларации УСН

Специальные сроки сдачи отчётности для индивидуального предпринимателя на УСН зависят от нескольких причин:

- добровольное согласие на продолжение работы в рамках упрощёнки;

- соблюдение требований и ограничений налогового режима;

- продолжение предпринимательской деятельности, как таковой.

Эти сроки подачи декларации по УСН тоже устанавливает Налоговый кодекс, поэтому обратимся к первоисточнику, статье 346.23.

1. При добровольном отказе от упрощёнки - не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН. Но сначала надо в течение 15 рабочих дней со дня прекращения такой деятельности подать в ИФНС уведомление об отказе по форме 26.2-8.

Например, вы решили отказаться от упрощёнки со 2 мая 2021 года. Значит, уведомление об отказе надо подать не позже 22 мая. А декларацию за отработанные месяцы сдать не позже 25 июня 2021 года.

Обратите внимание: это не переход с УСН по определённому виду деятельности на другой режим, а именно отказ. Так, многие ИП сначала переходят на УСН, а потом оформляют патент. И если оказывается, что оплачивать патент выгодно, и никакой другой деятельности, кроме патентной, предприниматель не планирует, то от упрощёнки можно отказаться в течение года. А вот переход с упрощённой системы на другую возможен только с нового года, тогда в конце декабря текущего года подают другое уведомление - по форме 26.2-3.

2. При нарушении ограничений упрощённого режима – не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН. На самом деле, существенных ограничений для предпринимателя-упрощенца немного:

- получение годового дохода свыше 200 млн рублей;

- превышение средней численности работников – более 130 человек;

- занятие деятельностью, указанной в статье 346.12 НК РФ.

3. При снятии предпринимателя с учёта – в том же порядке, что и в первой ситуации, т.е. не позднее 25-го числа месяца, следующего за месяцем, в котором ИП было закрыто. Специально сообщать об отказе от упрощёнки в такой ситуации не требуется (Письмо ФНС России от 08.04.2016 № СД-3-3/1530@). Надо только сдать декларацию за период с начала года и до снятия ИП с учёта. Так, если запись в ЕГРИП о прекращении деятельности внесена 20 марта 2021 года, то крайний срок сдачи декларации – 25 апреля 2021 года.

Обратите внимание: приказом от 25.12.2020 № ЕД-7-3/958@ ФНС утвердила новую форму декларации, которая применяется к отчётности уже за 2021 год! А за 2020 год отчитываться надо по старой форме.

Для удобства все сроки сдачи отчётности по УСН для индивидуальных предпринимателей мы свели в таблицу.

Крайний срок сдачи декларации

Общий срок сдачи

30 апреля года, следующего за отчётным годом

При добровольном отказе от УСН

25-го числа месяца, следующего за месяцем, в котором подано уведомление по форме 26.2-8

При нарушении требований УСН

25-го числа месяца, следующего за кварталом, в котором утрачено право на УСН

При закрытии ИП

25-го числа месяца, следующего за месяцем закрытия ИП

Надо ли отчитываться по УСН, если деятельность не ведётся

Когда отчитываются упрощенцы, не ведущие деятельность в рамках УСН? Для них специальных сроков сдачи не установлено, так же, как и освобождения от обязанности подавать декларацию. Если вы когда-то подали уведомление о переходе на упрощёнку, но при этом не ведёте деятельности в рамках этого режима, надо не позже 30 апреля сдать нулевую декларацию.

Для ИП на УСН, не ведущих деятельность, есть ещё один вариант сдачи отчётности – единая упрощённая декларация. Правда, этот вариант вряд ли можно назвать более удобным.

Во-первых, единая упрощённая декларация сдаётся в более короткие сроки – не позже 20-го числа по окончании отчётного периода. Для упрощенцев это 20 января 2021 года за предыдущий 2020 год. Во-вторых, отчитаться по ЕУД можно только тогда, когда через расчётный счёт или кассу не было движения денежных средств.

То есть, единая упрощённая декларация подойдёт только для тех индивидуальных предпринимателей, которые вообще не ведут предпринимательскую деятельность и не проводят никакие платежи. А кроме того, обратились в ИФНС практически сразу после окончания новогодних каникул.

Отчитываясь перед ИФНС и Фондами, организациям и ИП нужно не только уложиться в установленные сроки, но и представить отчетность по правильным формам, а также соблюсти способ подачи отчетности. Из нашей консультации вы узнаете подробности сдачи основной отчетности по итогам 4 квартала и за 2021 год.

РСВ за 2021 год

РСВ по итогам 2021 года нужно представить по форме, утвержденной Приказом ФНС от 18.09.2019 N ММВ-7-11/470@.

Обратите внимание, что по этой форме расчет по взносам представляется в последний раз – начиная с отчетности за I квартал 2022 г. РСВ нужно будет сдавать по новой форме.

6-НДФЛ за 2021 год

Годовую отчетность по НДФЛ необходимо представить по обновленной форме – утвержденной Приказом ФНС от 15.10.2020 N ЕД-7-11/753@ (в ред. Приказа ФНС от 28.09.2021 N ЕД-7-11/845@). Кардинальных изменений форма расчета не претерпела, но в ней, например, добавились строки для указания информации по высококвалифицированным специалистам, а также для указания суммы налога на прибыль организаций, подлежащей зачету.

Декларация по налогу на прибыль за 2021 год

Кроме того, в Разделе Г Приложения № 7 к Листу 02 появились новые строки для указания сведений об остатках неучтенного инвестиционного вычета и остатке суммы уменьшения налога, подлежащей зачислению в федеральный бюджет, не учтенного при исчислении налога за предыдущие налоговые периоды.

Декларация по НДС за 4 квартал

Здесь никаких сюрпризов нет. Плательщики НДС за 4 квартал 2021 года должны представить декларацию по той же форме, по которой они уже отчитывались по итогам 3 квартала. Утверждена форма декларации Приказом ФНС от 29.10.2014 N ММВ-7-3/558@.

Декларация по налогу на имущество организаций за 2021 год

Плательщики этого налога должны отчитаться за 2021 год, представив декларацию по обновленной форме. Она утверждена Приказом ФНС от 14.08.2019 N СА-7-21/405@ (в ред. Приказа ФНС от 18.06.2021 N ЕД-7-21/574@).

Декларация по УСН за 2021 год

Упрощенцам нужно представить декларацию по налогу при УСН по абсолютно новой форме – утвержденной Приказом ФНС от 25.12.2020 N ЕД-7-3/958@. Правда, кто-то мог познакомиться с этой декларацией, отчитываясь еще за 2020 год (Письмо ФНС от 02.02.2021 № СД-4-3/1135@).

Декларация 3-НДФЛ за 2021 год

ИП на ОСН должны отчитаться за 2021 год по новой форме 3-НДФЛ, утв. Приказом ФНС от 15.10.2021 N ЕД-7-11/903@. Что же изменилось в декларации? Так, в частности:

Декларация по ЕСХН за 2021 год

Плательщикам ЕСХН нужно представить декларацию за 2021 год по уже привычной форме, утвержденной Приказом ФНС от 28.07.2014 N ММВ-7-3/384@.

Бухгалтерская отчетность за 2021 год

Формы бухгалтерской отчетности утверждены Приказом Минфина от 02.07.2010 N 66н.

Бесплатно скачать формы бухгалтерской отчетности можно через систему КонсультантПлюс .

Обратите внимание, что налоговики актуализировали порядок представления бухотчетности (Приказ ФНС от 28.09.2021 № ЕД-7-1/843@).

Отчетность в ПФР

Отчетность, представляемая в Пенсионный фонд, обновлена не была.

СЗВ-СТАЖ и ОДВ-1 представляются по формам, утвержденным Постановлением Правления ПФР от 06.12.2018 N 507п.

Отчетность в ФСС

Форма расчета 4-ФСС не изменилась. Она утверждена Приказом ФСС от 26.09.2016 N 381.

Также не изменились и формы документов, необходимых организациям для подтверждения основного вида деятельности (утв. Приказом Минздравсоцразвития от 31.01.2006 N 55).

Подробнее о подтверждении основного вида деятельности можно прочитать в отдельной консультации.

В каком виде представлять отчетность в ИФНС, ПФР и ФСС

Понять, как вам нужно подать ту или отчетность, поможет наша таблица.

| Вид отчетности | Способ представления отчетности | |

|---|---|---|

| на бумаге | в электронном виде | |

| Отчетность в ИФНС | ||

| РСВ | Если за отчетный/налоговый/расчетный период выплаты получили 10 человек и менее | Если за отчетный/налоговый/расчетный период выплаты получили 11 человек и более |

| 6-НДФЛ | ||

| Декларация по налогу на прибыль | Если среднесписочная численность работников за предшествующий год не превысила 100 человек | Если среднесписочная численность работников за предшествующий год превысила 100 человек |

| Декларация по налогу на имущество организаций | ||

| Декларация по налогу при УСН | ||

| 3-НДФЛ | ||

| Декларация по ЕСХН | ||

| Декларация по НДС | — | Только в электронном виде |

| Бухгалтерская отчетность | — | Только в электронном виде |

| Отчетность в ПФР | ||

| СЗВ-М | Если сведения подаются на 24 и менее человек | Если сведения подаются на 25 и более человек |

| СЗВ-СТАЖ и ОДВ-1 | ||

| СЗВ-ТД | Если численность работников за предшествующий месяц составляет 24 и менее человек | Если численность работников за предшествующий месяц составляет 25 и более человек |

| Отчетность в ФСС | ||

| 4-ФСС | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период составляет 25 человек и менее | Если среднесписочная численность физлиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 25 человек |

| Подтверждение основного вида деятельности | Способ подачи документов выбирает организация | |

Если организации/ИП разрешено сдавать отчетность на бумаге, то это не значит, что им запрещено представить эту отчетность в электронном виде – способ подачи они выбирают самостоятельно. А вот если обязанностью организации/ИП является электронный способ представления отчетности, то неисполнение этой обязанности, как правило, приводит к штрафу (ст. 119.1 НК РФ, ст. 17 Федерального закона от 01.04.1996 N 27-ФЗ, п. 2 ст. 26.30 Федерального закона от 24.07.1998 N 125-ФЗ). При этом отчетность у вас все равно примут. Однако с декларацией по НДС дело обстоит иначе. Если вы представите ее на бумаге, то она попросту будет считаться непредставленной (п. 5 ст. 174 НК РФ).

Стоит отметить, что для электронной сдачи различной отчетности в ИФНС налоговая служба создала специальный сервис. Правда, сдать через него декларацию по НДС, к сожалению, невозможно.

Помощники в заполнении отчетности и проверки отчетности

Чтобы проверить правильность заполнения налоговой отчетности, можно воспользоваться контрольными соотношениями, разрабатываемыми ФНС. К примеру, контрольные соотношения для проверки РСВ вы найдете в Письмах ФНС от 07.02.2020 N БС-4-11/2002@, от 19.02.2021 N БС-4-11/2124@, от 23.03.2021 N БС-4-11/3759@, а для проверки декларации по НДС – в Приказе ФНС от 25.05.2021 N ЕД-7-15/519@ и Письме ФНС от 23.03.2015 N ГД-4-3/4550@.

На сайтах ПФР и ФСС есть различные программы для заполнения отчетности, а также рекомендации по ее заполнению.

Немало полезной информации вы найдете и на нашем сайте. Например, правильно заполнить ту или иную отчетность вам помогут наши сервисы. В частности, это:

Читайте также: