Срок сдачи 6 ндфл за 2016 год

Обновлено: 02.07.2024

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Как отразить договор ГПХ в 6-НДФЛ?

Как проверить правильность заполнения 6-НДФЛ?

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2021 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

Куда сдавать 6-НДФЛ по обособленным подразделениям?

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Почему дивиденды не попадают в 6-НДФЛ?

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Как отразить натуральный доход в 6-НДФЛ?

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

Кто и когда должен сдать отчет по 6-НДФЛ

Отчет 6-НДФЛ сдают каждый квартал и по итогам года все фирмы и ИП с работниками — налоговые агенты. В отчете отражают информацию о начисленном и удержанном с зарплаты НДФЛ.

Если зарплата не начислялась — нет обязанности удерживать налог на доход и сдавать отчет. Отправьте налоговой письмо о том, что не являетесь налоговым агентом, чтобы от вас не ждали отчет и не блокировали расчетный счет за опоздание.

Сроки сдачи 6-НДФЛ за год установлены п. 2 ст. 230 НК РФ. Расчеты за 1 квартал, полугодие и 9 месяцев сдавайте не позднее последнего дня месяца, следующего за отчетным периодом. Годовой расчет — до 1 марта года, следующего за отчетным.

- За 1 квартал 2021 — до 30 апреля 2021;

- За полугодие 2021 — до 2 августа 2021;

- За 9 месяцев 2021 — до 1 ноября 2021;

- За 2021 год — до 1 марта 2022.

Форму 6-НДФЛ представляют в налоговую инспекцию по месту учета. Это можно сделать в электронном виде через интернет. Бумажный вариант вправе сдавать только налоговые агенты, у которых в течение налогового периода численность лиц, получавших доходы, не превышала 10 человек.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Новая форма расчета 6-НДФЛ в 2021 году

С отчета за 1 квартал 2021 года действует новая форма 6-НДФЛ, утвержденная приказом ФНС от 15.10.2020 № ЕД-7-11/753 . Отчет серьезно изменился как в структуре, так и в содержании. Теперь он включает:

На титульном листе в основном технические правки. А разделы 1 и 2 в новой форме, по сути, поменяли местами: теперь в разделе 1 отражается информация о суммах и сроках перечисления НДФЛ, а в разделе 2 — обобщенная информация. Еще одно очень важное изменение — включение справки 2-НДФЛ в состав расчета. Отдельно ее сдавать больше не нужно, а в составе расчета она заполняется один раз в год. Изменения в форме справки тоже есть. Рассмотрим порядок заполнения нового отчета.

Заполняем титульный лист

Титульный лист и порядок его заполнения практически аналогичен титульнику из предыдущей формы. Изменились только названия некоторых полей:

| Было | Стало |

|---|---|

| Период представления (код) | Отчетный период (код) |

| Налоговый период (год) | Календарный год |

| Форма реорганизации (ликвидации) (код) | Форма реорганизации (ликвидации) (код)/Лишение полномочий (закрытие) обособленного подразделения (код) |

| ИНН/КПП реорганизованной организации | ИНН/КПП реорганизованной организации/ИНН/КПП лишенного (закрытого) обособленного подразделения |

Заполняем Раздел № 1

В первом разделе указываем сроки перечисления налога и суммы удержанного налога за последние три месяца. Например, в расчете за полгода это будут апрель, май и июнь. Рассмотрим по строкам.

- 010: указываем КБК по налогу. Посмотреть КБК по НДФЛ можно в справочнике Контур.Бухгалтерии.

- 020: обобщенная по всем работникам сумма налога, которую удержали за последние три месяца.

- 021: дата, не позднее которой удержанный налог надо перечислить в бюджет.

- 022: обобщенная сумма удержанного налога, которую надо уплатить в бюджет в дату, указанную в поле 021.

Обратите внимание! Сумма налога в поле 020 должна быть равна сумме значений всех полей 022. А полей 022 должно быть ровно столько же, сколько полей 021. Аналогичные правила действуют для возвращенного НДФЛ из полей 030–032.

- 030: указываем обобщенную сумму НДФЛ, которую вернули работникам в течение последних трех месяцев в соответствии со ст. 231 НК РФ.

- 031: указываем дату возврата.

- 032: указываем сумму возврата в каждую дату из поля 031.

Как видим, теперь не нужно указывать дату фактического получения дохода, дату удержания и сумму фактически полученного дохода. Часто именно в этих полях возникала путаница, которая наконец прекратится.

Заполняем раздел № 2

Во втором разделе обобщаются суммы начисленных доходов, исчисленных и удержанных налогов по всем физлицам. Данные приводятся с начала налогового периода нарастающим итогом. По каждой ставке НДФЛ заполняется отдельный раздел 2. Разберемся с порядком заполнения полей:

- 100: вписываем ставку налога. Если вы удерживаете НДФЛ по различным ставкам, то для каждой из них понадобится свой раздел 2.

- 105: КБК по НДФЛ. Узнать КБК можно в справочнике Контур.Бухгалтерии.

- 110: обобщенный по всем физлицам доход, начисленный с начала года. В поле 111 указываем данные по дивидендам, в поле 112 — по трудовым договорам, а в поле 113 — по договорам ГПХ на оказание услуг или выполнение работ. Сумма строк 111–113 должна быть равна строке 110.

- 120: указываем количество физлиц, получивших налогооблагаемый доход в отчетном периоде. Указывайте всех получателей дохода, а не только тех, с кем заключили трудовой или гражданско-правовой договор. Если один человек уволился и вновь устроился на работу, он считается за одного человека. Так же с физлицами, которые получают доходы, облагаемые по разным ставкам.

- 130: указываем обобщенную по всем физлицам сумму вычетов нарастающим итогом с 1 января.

- 140: указываем обобщенный исчисленный налог с начала года, а в строке 141 дополнительно выделяем налог с дивидендов.

- 150: вписываем обобщенную сумму фиксированных авансов, которые уменьшают сумму исчисленного налога из строки 140.

- 160: рассчитываем общую сумму удержанного налога с начала года.

- 170: отражаем не удержанные налоги.

- 180: отражаем налоги, удержанные излишне,

- 190: общая сумма налога, возвращенная налогоплательщикам в соответствии со ст. 231 НК РФ.

Из новых полей — 112, 113 и 190. Все остальное практически не изменилось по сравнению с Разделом 1 формы 6-НДФЛ, действовавшей в 2020 году.

Справку заполняем только при составлении расчета за полный год. Первый раз это нужно сделать к марту 2022 года. В справке отражайте сведения о доходах физлиц в прошедшем году, о суммах НДФЛ, начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Справка включает в себя 4 раздела:

В приложении к справке указываем сведения о доходах, начисленных и фактически полученных физлицом в денежной и натуральной формах, а также в виде материальной выгоды, и вычетах. Разделяйте их по месяцам.

Если расчет понадобится скорректировать, уточненную форму можно сдавать без приложений со справками. Если же нужно изменить сведения в справках, сдавать нужно весь расчет.

Веб-сервис Контур.Бухгалтерия сам сформирует отчеты и проверит перед отправкой. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Нулевой отчет 6-НДФЛ

Если вашим сотрудникам не начислялась и не выплачивалась зарплата, матпомощь или вознаграждения, нулевой отчет 6-НДФЛ подавать не нужно. Однако если налоговая не получит 6-НДФЛ в срок, она может заблокировать расчетный счет и выписать штраф за опоздание с отчетностью. Чтобы избежать этого, рекомендуем письменно уведомить налоговую, что в отчетном периоде вы не были налоговым агентом и не будете подавать 6-НДФЛ. Альтернатива — сдать нулевой 6-НДФЛ, налоговая его тоже примет.

Обратите внимание, что отчет формируется нарастающим итогом (с начала года), поэтому, если у вас была хотя бы одна выплата в первом квартале, то в третьем уже не может быть нулевой отчетности.

Штрафы по 6-НДФЛ

Штрафы за просрочку. Согласно п. 1.2 ст. 126 НК РФ, за каждый месяц (полный/неполный) просрочки налоговый агент (НА) должен заплатить 1 000 рублей, вне зависимости от периода в году. Просрочка начинается со дня, когда агент должен был сдать расчет по налогу. Например, вы просрочили подачу 6-НДФЛ на 2 месяца и 3 дня. Ваш штраф = 3 × 1 000 = 3 000 рублей.

Кроме того, за несвоевременное представление могут оштрафовать ответственного работника на сумму 300-500 рублей.

К ответственности могут привлечь не только всю организацию, но и ответственных сотрудников — руководителя, бухгалтера. Должностным лицам грозит штраф от 300 до 500 рублей.

Штраф за отчет на бумаге. Если организация или предприниматель, которые не имеют права отчитываться в бумажном виде, подадут 6-НДФЛ на бумаге, их могут оштрафовать на 200 рублей. Напомним, что на бумаге могут отчитываться работодатели, у которых количество лиц, получавших доход, 10 человек или менее.

Легко готовьте и сдавайте через интернет 6-НДФЛ с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Сроки сдачи отчета 6-НДФЛ установлены п. 2 ст. 230 НК РФ. Сдать 6-НДФЛ за отчетный квартал нужно до последнего дня следующего месяца. Помните, что если последний день выпадает на выходной или праздник, срок сдачи откладывается на следующий ближайший рабочий день.

6-НДФЛ — новая обязательная отчетность 2016 года. Узнать её отличия от 2-НДФЛ, сроки сдачи и штрафные меры Вы сможете здесь.

Приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450@ введена новая обязательная форма отчетности для организаций и индивидуальных предпринимателей — 6-НДФЛ. Вместе с появлением 6-НДФЛ вносятся поправки в форму 2-НДФЛ (например, изменения 4 и 5 раздела, правила подачи). Существует несколько отличий 6-НДФЛ от 2-НДФЛ.

- 6-НДФЛ — предоставляется за 1 квартал, полугодие и девять месяцев, в то время как 2-НДФЛ — раз в год.

- Финансовые сведения в 6-НДФЛ предоставляются по организации в целом, а в 2-НДФЛ — по каждому работнику.

Сдавать данную форму необходимо ежеквартально всем предпринимателям и компаниям, у которых есть сотрудники. При этом 6-НДФЛ не заменяет форму 2-НДФЛ, а скорее, служит её дополнением: сдавать необходимо оба документа в установленные сроки.

Отправлять отчетность можно сдавать в бумажном или электронном виде через интернет. В бумажном виде предоставлять 6-НДФЛ могут исключительно те организации и индивидуальные предприниматели, которые выплатили доходы не более чем 25 сотрудникам.

Предоставлять расчет 6-НДФЛ следует по итогам каждого отчетного периода, причем не позднее последнего числа месяца, следующего после завершения квартала. Сдается отчетность для организации — в налоговую инспекцию по месту её нахождения, для ИП — по месту регистрации. Точные крайние сроки (с учетом выходных дней) для НДФЛ 2016 года таковы:

- I квартал: до 04.05.2016 включительно;

- полугодие: до 01.08.2016 включительно;

- девять месяцев: до 31.10.2016 включительно.

Если отчетность не была сдана вовремя, то взыскивается штраф размером 1 000 рублей за каждый просроченный месяц. Кроме того, в случае просрочки предоставления отчетности, налоговая инспекция может заблокировать банковский счет агента. За каждый документ с ложными сведениями — штраф 500 рублей. Чтобы избежать данного штрафа в случае, если уже отправлены неточные данные, необходимо подать документ с уточнениями до момента, когда инспекция обнаружила несоответствия. Все эти новые меры наказания действуют одновременно с уже существующими.

6-НДФЛ имеет следующую структуру.

- Титульный лист, где указаны сведения об организации или ИП (наименование/полное имя, ИНН, КПП), отчетный период;

- Раздел I — самый простой и небольшой в расчете, в котором указывается итоговая сумма начисленного налога за период и число получивших доход физических лиц;

- Раздел II — здесь необходимо указать даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц.

В каждом разделе заполняются номерные строки согласно требованиям.

Многие аналитики положительно оценивают введение новой формы, так как она позволит лучше контролировать организации и предупреждать случаи утаивания или уклонения.

152 Комментарии

6-НДФЛ имеет 2 раздела ВСЕГО. Откуда вы взяли разделы 3 и 4? На всех сайтах образцы с 2-мя разделами. В программе 1-С тоже.

Марина спасибо! Данная статья была написана еще до того, как ФНС окончательно утвердила форму 6-НДФЛ. Изначально предполагалось, что в ней будет 4 раздела, но в финальной версии 3 и 4 разделы исключили. Мы актуализировали статью. Еще раз спасибо.

Добрый день!

1.Надо ли сдавать эту форму если у ИП нет сотрудников?

2.ООО если не начислялась зарплата сдавать нулевую?

Добрый день.

Однозначной позиции у органов пока нет. Одни источники утверждают, что необходимо подать нулевую декларацию, другие же утверждают, что ничего подавать не нужно. Пока ожидаем официального ответа.

Доброго времени суток! А когда будет ответ? 1.Надо ли сдавать эту форму если у ИП нет сотрудников?

2.ООО если не начислялась зарплата сдавать нулевую?

Добрый день, Марина.

Пока никакой информации от органов не поступало.

А при сдачи ножками в налоговой, нужна ли будет флешка (электронный файл)?

Андрей, данную информацию Вам лучше уточнить в Вашей налоговой.

Флешка не требуется.

Добрый день подскажите пожалуйста если ндфл и з/п не выплачена из-за трудностей как заполнять 6 ндфл раздел 2

Спасибо. У нас тогда получается первый раздел мы заполняем так как начисления были а второй раздел оставляем пустым.

В строке 070 удержания марта тоже подразумеваются, сколько удержано за период.

Спасибо. У меня еще вопрос на будущее если зарплата перечислено а ндфл нет то как быть в этом случае. Заранее спасибо.

Анна, в таком случае заполняются все разделы расчета, ведь з/п выплачена за минусом НДФЛ. В разделе 2 указываются дата получения дохода, дата удержания НДФЛ, срок перечисления НДФЛ, скорее всего это следующий день за днем выплаты (для з/п, для отпускных, больничных и т.д. — другие сроки), указываются все суммы, а налоговая уже сама по предоставленному расчету увидит, какая сумма не перечислена в бюджет налоговым агентом.

Добрый день! А как быть с авансами? Доход ведь выплачивается два раза в месяц! При этом удержания НДФЛ еще нет. Показывать выплату авансов?

Евгения, авансы в 6-НДФЛ не показываются. Отражаются только сведения по окончательному расчету по заработной плате.

Подскажите пожалуйста, к примеру зп февраль перечислялась 01.03, отпускные 03.03, расчет при увольнении 29.02, соответственно НДФЛ тоже перечислялось в разные даты или вообще оставляли оплату НДФЛ до выплаты зп. Как все это отражать в отчете, один месяц бить разными суммами?

Анастасия, да, это все разные виды доходов, с разными сроками удержания НДФЛ, необходимо разбивать и указывать в разделе 2 по дате фактического получения/дате удержания/ сроку перечисления.

Подскажите пожалуйста .Организация начала деятельность 01 марта 2016.Зарплата начислена 31 марта 2016 ,фактически перечислена 14 апреля 2016 ,надо ли заполнять 2 раздел ,так как фактические суммы прошли во 2 квартале

Лилия, организация вправе не отражать данную операцию в разделе 2 расчета за 1 квартал, а отразить ее в расчете за полугодие, при этом раздел 1 должен быть заполнен.

Подскажите. Зарплата зв февраль выплачена 03.03.2016 и частично выплатили НДФЛ за февраль в этот же день. А 17.03.2016г. выплатили остатки НДФЛ. Как все отразить в отчете? Спасибо.

В Разделе 2 по строке 100 — 29.02.2016, по строке 110 — 03.03.2016, по строке 120 — 04.03.2016, по строкам 130-140 — соответствующие суммовые показатели, а то что НДФЛ перечислен частями и разными датами — налоговые органы увидят самостоятельно.

Здравствуйте!организация имеет 2филиала(не являются юр.лицами,не имеют своего Инн,КПП)находятся в пределах одного и того же Октмо, нужно ли сдавать по ним отдельно 6-НДФЛ?

Здравствуйте. Как заполнить раздел 2, если в 1 квартале были начисления зарплаты, но из-за отсутствия денежных средств в течение 1 квартала производилась выплата ЗП только за ноябрь 2015. С декабря по март начисления есть, но ЗП не выплачена. Спасибо.

Алексей, в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода, т.е. необходимо показать те операции, которые касались выплат заработной платы за ноябрь 2015г.

уже есть письмо ФНС о том,что если нет сотрудников и не начислялись доходы,то форму можно не предоставлять

Я возможно вас удивлю, но районные ИФНС не вкурсе об этом письме и утверждают, что нулёвки надо сдавать )))))))))

С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцев

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Отчетный период в данном случае – с 1 января по 30 сентября 2016 года.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцев

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

Категории налоговых агентов по НДФЛ

Место представления 6-НДФЛ

Российские организации и ИП

Налоговый орган по месту своего учета

Российские организации, имеющие обособленные подразделения

Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений)

Организации, отнесенные к категории крупнейших налогоплательщиков

Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению)

Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО

Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО)

Способ представления 6-НДФЛ

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

Способ представления 6-НДФЛ

Дата представления

Лично или через представителя

Дата фактического представления в налоговый орган

Дата отправки почтовым отправлением с описью вложения

В электронной форме по телекоммуникационным каналам связи

Дата отправки, зафиксированная в подтверждении даты отправки в электронной форме по телекоммуникационным каналам связи оператора электронного документооборота

Обращаем Ваше внимание на то, что Расчет 6-НДФЛ на бумажном носителе:

может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Штрафы за опоздание отчетности по форме 6 НДФЛ

Помимо блокировки счетов, за нарушение сроков сдачи расчета 6-НДФЛ грозит 1000-рублевый штраф за каждый полный или неполный месяц со дня, установленного НК для представления расчета (Пункт 1.2 ст. 126 НК РФ).

А за представление расчетов 6-НДФЛ с недостоверными сведениями - штраф 500 руб. за каждый неправильный документ (за I квартал, полугодие, 9 месяцев, год) (Пункт 1 ст. 126.1 НК РФ).

Поэтому, отчитываясь по 6 НДФЛ с 2016 года, необходимо соблюдать сроки сдачи расчетов 6-НДФЛ и предоставлять достоверную информацию.

Рассмотрим нюансы заполнения расчета по форме 6-НДФЛ в различных ситуациях:

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять.

Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо.

Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ).

Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно.

Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

В письме ФНС от 04.05.2016 № БС-4-11/7928 говорится, что если выплаты не производятся, то 6-НДФЛ не сдается.

«Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6 – НДФЛ не возникает.

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен.

Но зачем же его сдавать?

Дело в том, налоговая инспекция может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтерам можно посоветовать два варианта действий:

Передать в ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года;

Сдать нулевой расчет 6-НДФЛ.

При этом, если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами.

Рассмотрим порядок заполнения расчета 6-НДФЛ.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставляется ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставляется КПП подразделения.

Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно.

Расшифровка строк 010-050

Поясним содержание строк 010-050 раздела 1.

Эти строки нужно заполнять по каждой налоговой ставке:

Строка

Заполнение

Весь доход физлиц нарастающим итогом с 1 января до 30 сентября.

Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно.

Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход).

Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября.

Сумма исчисленного НДФЛ с дивидендов нарастающим итогом с 1 января по 30 сентября.

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам.

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые были проведены позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Расшифровка строк 060-090

Далее в разделе 1 нужно заполнить следующие строки:

Строка

Заполнение

Количество человек, получивших доход с января по сентябрь включительно.

Сумма НДФЛ, удержанного с января по сентябрь включительно.

Сумма НДФЛ, которая была исчислена, но не удержана в текущем отчетном периоде.

Сумма НДФЛ, возвращенная налоговому агенту в соответствии со статьей 231 НК РФ.

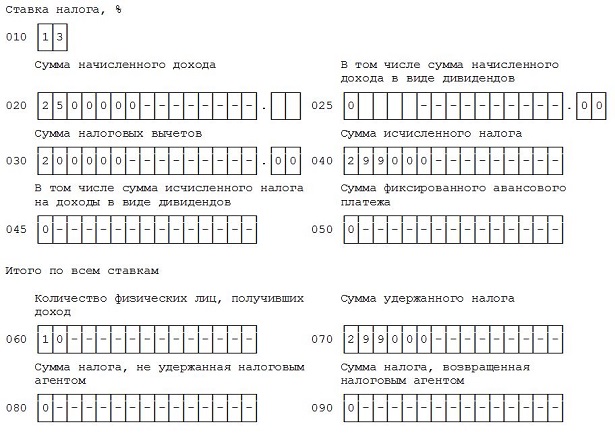

Пример.

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года — 2 500 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 200 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составит 299 000 рубле (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

Раздел 1. Обобщенные показатели

Заполнение раздела 2

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

Строка

Заполнение

Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ).

Даты удержания НДФЛ.

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода.

Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты.

Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100.

При этом данная строка 130 6-НДФЛ на вычеты не уменьшается.

Сумму налога, которая удержана на дату по строке 110.

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

Пример

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

Период

Вид дохода

Дата получения дохода

Сумма дохода (руб.)

Сумма НДФЛ (руб.)

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

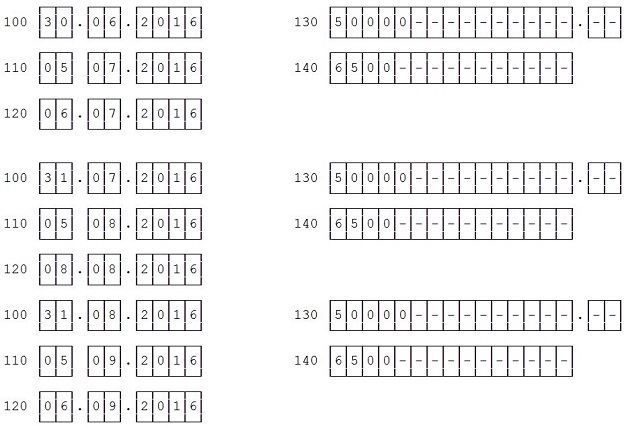

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

Пример

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

организация выплатила доход в пользу 5 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 117 000 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

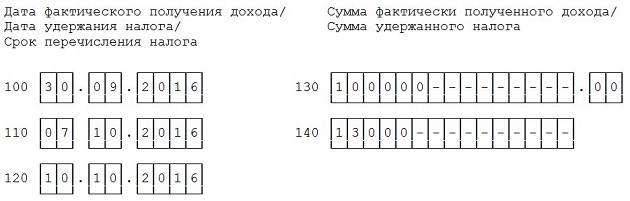

Отражение отпускных и больничных в расчете 6-НДФЛ

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

по строке 100 – указывать дату выплаты отпускных или больничных;

по строке 110 – указывать ту же дату, что и по строке 100;

по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – указывать сумму дохода;

по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

Читайте также: