Срок перечисления ндфл по отпускным в 6 ндфл на 31 марта 2020

Обновлено: 17.05.2024

Прочитав нашу статью, вы узнаете, как отразить отпускные в расчете по 6-НДФЛ форме в программе 1С Бухгалтерия 8 за периоды, когда предприятие не работало и работало в нерабочий период.

День фактического получения отпускных является днем выплаты дохода. День выплаты дохода является датой удержания налога.

В 1С Бухгалтерии день получения начислений по факту нужно обозначать в документе Отпуск. После, этот день необходимо будет уточнять, проводя документы на выплату доходов. Такая мера не случайность - ее предусмотрели на случай, если реальный день выплаты не совпадет с запланированной по документам датой. Это позволит пользователю не возвращаться в документ выплаты и не исправлять ее дату.

Таким образом: фактический день получения дохода (день для графы 100) является в документе днем выплаты отпускных. Ознакомьтесь с примером на рисунке 1.

День удержания налога (день для графы 110) также является в документе днем для выплаты. Период начисления удерживаемого налогового сбора (день для графы 120) – не позднее последнего числа месяца, в который были осуществлены отчисления. Если дата приходится на нерабочий, например, праздничный день, нужно внести первый рабочий день за этой датой.

Если ПО не выполняет расчет отпускных автоматически, то начислять выплаты нужно, используя документ Начисление Зарплаты. Важно: в этом случае в расчете, в период начисления налога, срок будет указан автоматически – не позже дня, который идет за датой выплаты дохода.

- Начисление отпускных было произведено в марте 2020 года, их выплата – в апреле 2020 года

- Выплата отпускных была проведена в марте 2020 года.

Обратите внимание: согласно официальным распоряжениям В. В. Путина, периоды с 30.03.2020 года по 30.04.2020 года и с 06.05.2020 года по 08.5.2020 являлись не рабочими. Однако ряд предприятий фактически работали.

Если последний день периода начисления налога выпадает на нерабочую дату, определенную Президентом России, то, согласно Налоговому Кодексу страны, ст. 6.1 п. 7, датой завершения периода будет являться следующие ближайшие рабочие сутки.

Вместе с тем по заявлению Федеральной Налоговой Службы РФ, период выплаты НДФЛ с выплатами работникам необходимо переносить лишь тем предприятиям, которые, по распоряжению В. В. Путина, не могли работать. Предприятия, которые не переставали вести трудовую деятельность, не имеют право использовать ст. 6.1 п. 7 Налогового Кодекса, и обязаны оплачивать подоходный налог в период, регламентированный ст. 226 Кодекса, не обращая внимания на перенос.

В ПО предприятий, который работали в официально нерабочие периоды, при указании последнего периода оплаты налоговых сборов нерабочие дни учитывать не обязательно. В настройках отчетов и налогов нужно снять галочку с пункта Перенести период уплаты налогов и сдачи бух. отчетов (путь к строке – из меню Анти-кризис, расположенного в подразделе Отчеты и Налоги, который находится в разделе Главное). Смотрите рисунок 5.

Разберем, как отразить отпускные в 6-НДФЛ форме, когда предприятие не работало и продолжало рабочую деятельность в нерабочий период.

Начисление и выплата отпускных были проведены в марте и апреле 2020 года соответственно

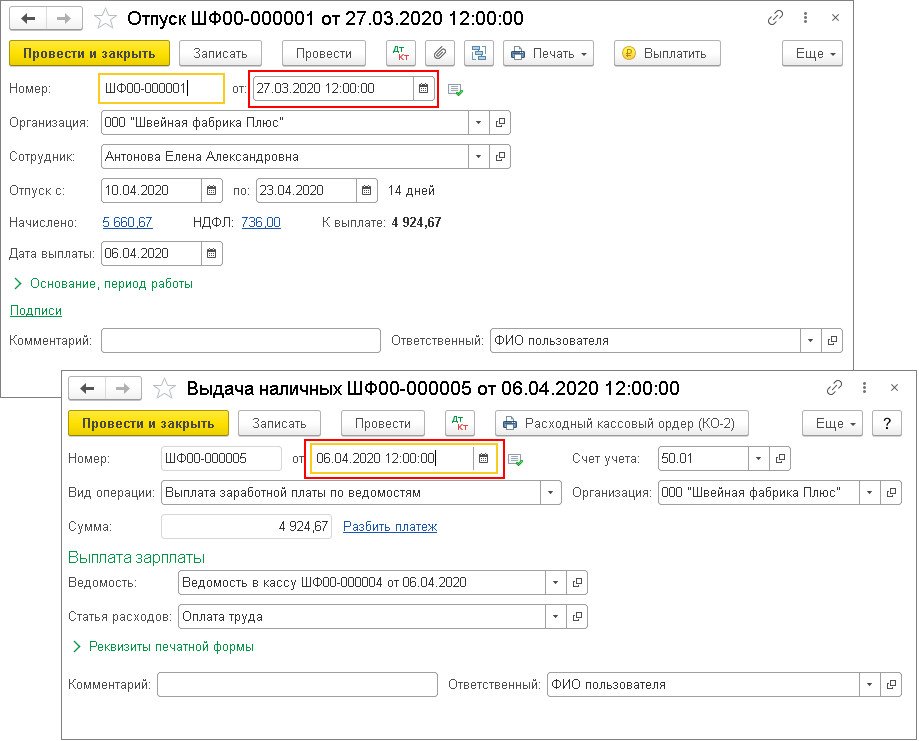

Пример

Начисление отпускных было осуществлено в марте 2020 года, их выплата – 06 апреля 2020 года.

Начисление отпускных было осуществлено с использованием документа Отпуск. Дата реального получения отпускных-дохода, и день удержания налога – дата выплаты дохода.

Дата выплаты отпускных в нашем примере – 06 апреля 20520 года. День реального получения отпускных и день удержания налога – это в документе день выплаты. Периодом перевода подоходного налога с отпускных является последний день месяца, в котором осуществлялась выплата.

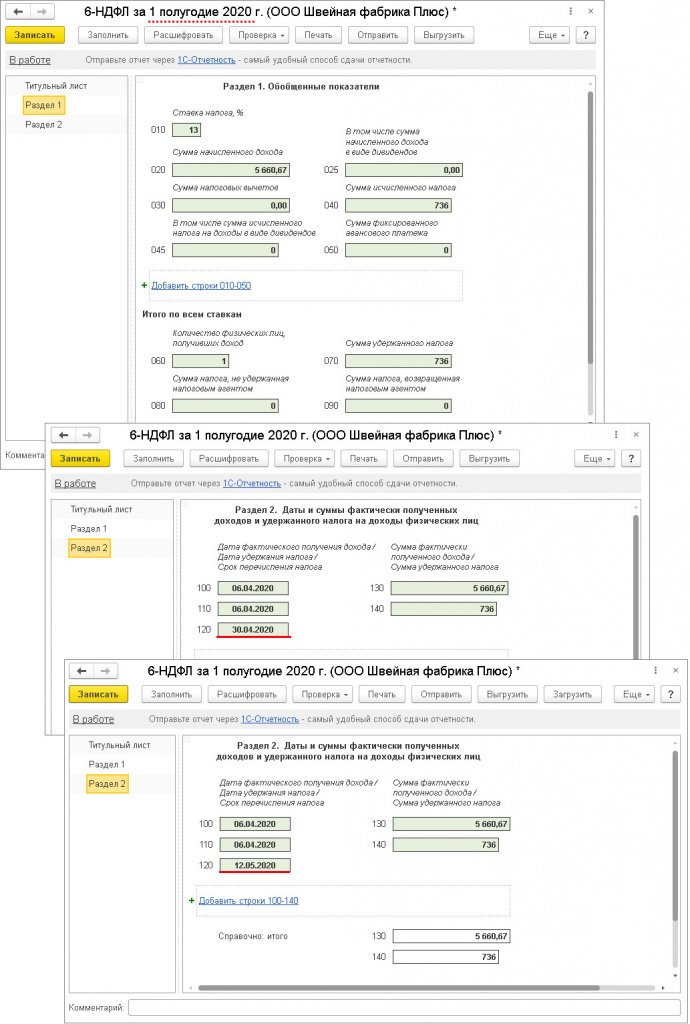

Если предприятие не прекращало деятельность в установленные В. В. Путиным сроки, то дата перечисления подоходного налога с отпускных – 30 апреля 2020 года. В примере отпускные станут указываться в разделах №1 и №2 расчета за первые полгода 2020 года (смотрите рисунок 2). Т.к. день реального получения этого дохода считается днем его выплаты.

Если предприятие не работало в установленный Президентом РФ нерабочий период, то отпускные тоже станут отображаться в разделах №1 и №2 расчета за первые полгода 2020 года. Однако датой перечисления подоходного налога с отпускных станет уже 12 мая 2020 года (смотрите рисунок 2).

Выплата отпускных была осуществлена в марте 2020 года

Пример

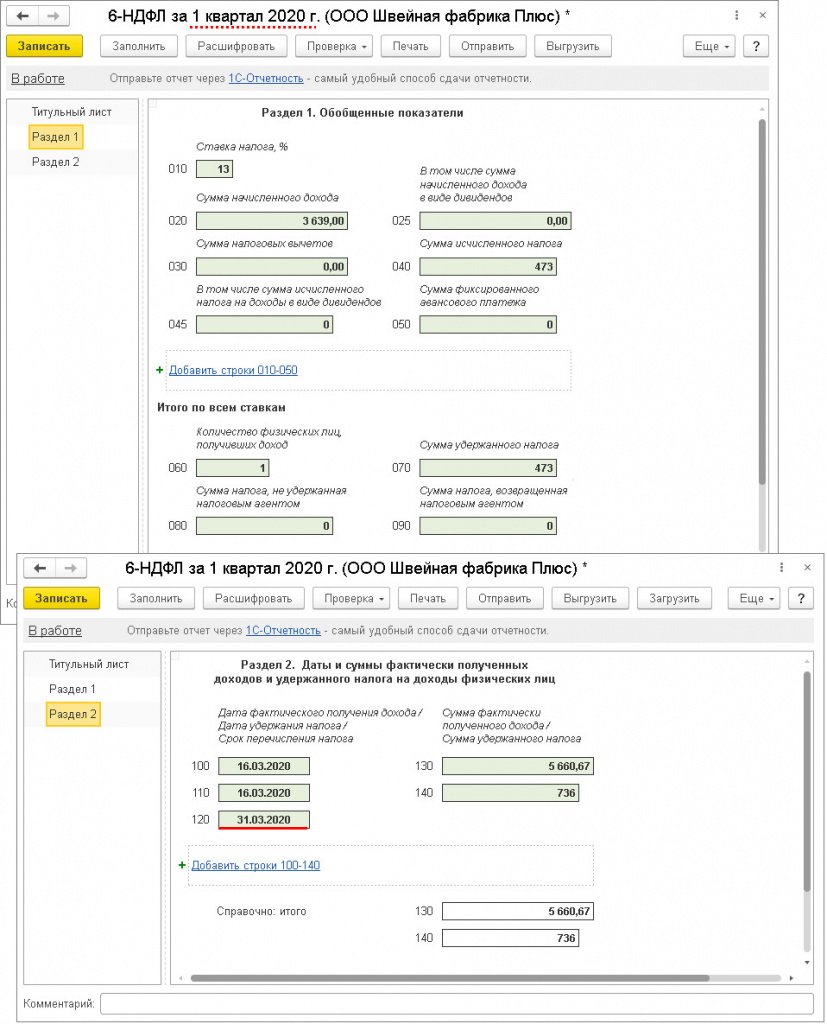

Выплата отпускных была проведена 16 марта 2020 года.

Если предприятие не прекращало трудовую деятельность в установленный нерабочий период, то отпускные станут отражаться в разделах №1 и №2 расчета за первый квартал 2020 года (смотрите рисунок 3). Период перечисления подоходного налога с отпускных – 31 марта 2020 года.

Если предприятие прекратило работу в нерабочий период, то отпускные станут отображаться в разделах №1 за первый квартал 2020 года и №2 расчета за первые полгода 2020 года (смотрите рисунок 4). Суммы отпускных в разделе №2 за первый квартал 2020 года не будет. Т.к. период перевода налогов выпадает на новый отчетный период.

Период для перечисления подоходного налога с отпускных в нашем примере – 12 мая 2020 года.

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Если в течение отчетного периода организация не выплачивала доходы сотрудникам, сдавать нулевой расчет 6-НДФЛ не нужно. Но есть случаи, когда лучше перестраховаться и подать форму. Подробнее в статье.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Как отразить договор ГПХ в 6-НДФЛ?

Как проверить правильность заполнения 6-НДФЛ?

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2021 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

Куда сдавать 6-НДФЛ по обособленным подразделениям?

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Почему дивиденды не попадают в 6-НДФЛ?

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Как отразить натуральный доход в 6-НДФЛ?

После слов Владимира Путина в своем видеообращении к населению, были объявлены нерабочие дни с 30 марта по 30 апреля, а также 6, 7 и 8 мая. Многие предприятия действительно прекратили свою деятельность на время карантина, однако, обязанность по выплате заработной платы на этот период за ними сохранялась. Если происходило перечисление заработной платы, то и возникала необходимость в удержании подоходного налога и перечислении его в бюджет.

Информацию по строкам 100 и 110 необходимо заполнить в соответствии с действующими правилами. А информация о сроках перечисления налога по строке 120 зависит непосредственно оттого, имелся ли у предприятия допуск на осуществление деятельности во время карантина.

Рассмотрим возможные примеры.

Деятельность организации не прекращалась на время карантина

В таком случае бухгалтера заполняют форму 6-НДФЛ в обычном порядке. Информацию по строке 120 нужно указывать в соответствии с существующими правилами:

- срок перечисления НДФЛ для больничных и отпускных – последний день месяца, в котором происходила выплата

- для остальных выплат – это следующий день после осуществления выплаты

Деятельность организации прекращалась только на часть нерабочего периода

Разрешение на возобновление работы могли дать власти региона, которых позже наделили такими полномочиями. В этом случае порядок заполнения 6-НДФЛ немного меняется. Возможность перечисления НДФЛ в бюджет появляется после того как была разрешена работа предприятия, а значит именно эту дату укажите по строке 120.

Дата первого рабочего дня

Организации не осуществляла свою деятельность на протяжении всех нерабочих дней

В таком случае существует другой вариант заполнения отчета 6-НДФЛ. С заработной платы, перечисленной работникам в период с 30 марта по 8 мая, подоходный налог подлежит перечислению в бюджет 12 мая текущего года. Если в мае имели место больничные или отпускные, то для них срок перечисления устанавливается в обычном порядке, то есть до 1 июня.

Дата уплаты подоходного налога

Деятельность прекращалась на весь период, но региональные власти продлили нерабочие дни после 12 мая

В этом случае организациям при заполнении отчета необходимо ориентироваться на порядок, приведенный в пункте 3 данной статьи. Поскольку региональные власти не могут оказать влияние на порядок предоставления формы 6-НДФЛ, в этом случае учитываются только Указы Президента. Соответственно по строке 120 нужно поставить дату 12 мая. Все последующие выплаты отражаются в отчете по общепринятым правилам.

Дата уплаты налога

Налоговые органы обращают пристальное внимание на выполнение этих требований при сдаче отчета. Будет проверяться действительно ли организация имела право на осуществление деятельности в указанные дни, и как дата указана по 120 строке.

Если предприятие не осуществляло свою деятельность на протяжении всего периода ограничений, но по 120 строке указала дату с 30 марта по 8 мая, то максимальное наказание какое может применить налоговая инспекция — это штраф в 500 рублей. Поскольку в этом случае не произошло занижение или завышение суммы налога.

Если же организации, напротив, разрешили осуществлять свою деятельность, но срок уплаты налога в отчете был указан 12 мая, то это грозит более серьезными санкциями. Так налоговая вправе назначить штраф и пеню за каждый день просрочки.

Как переносятся сроки уплаты НДФЛ из-за 24 июня и 1 июля

Летом Президентом было принято решение об объявлении двух дополнительных нерабочих дней 24 июня и 1 июля. В первый происходил парад, посвященный Дню Победы, второй выделялся для голосования по поправкам в Конституцию. Если организацией производились выплаты непосредственно 23 и (или) 30 июня, то по установленным правилам налог должен быть перечислен на следующий день. Однако, нерабочие дни не учитываются при установлении сроков, а значит соответствующий налог должен быть перечислен не позже 25 июня и (или) 2 июля, значит именно эти даты будут отражены в строке 120 отчета 6-НДФЛ.

Если крайний срок перечисления налога выпал на 2 июля, то весь блок строк 100, 110 и 120 по этой выплате нужно будет отразить в отчете за 9 месяцев.

Дата следующего дня после уплаты налога

Определить в отчетность за какой период необходимо отразить данного рода выплаты можно на основании крайнего срока перечисление НДФЛ. Для отпускных и больничных в марте срок перечисления не должен быть позже 31 числа, однако этот день объявлен нерабочим.

В отчете за первый квартал должны присутствовать только крайние мартовские даты, если по строке 120 появляется более поздняя дата, то выплату необходимо отразить в расчете за полугодие.

День выплаты заработной платы выпал на 27 марта

Как правильно поступить организации, если срок выплаты заработной платы выпал на пятницу 27 марта? В этом случае рекомендуется не удерживать налог, а вычесть его из следующей выплаты.

В таком случае данная выплата будет отражена сразу в двух отчетах 6-НДФЛ. В расчете за I квартал выплата будет отражена в первом разделе по строкам 20 и 40, а в расчете за полугодие в первом разделе по строке 70, во втором по соответствующим строкам 100, 110, 120.

Если же бухгалтерия удержала налог именно 27 марта, а перечисление произвела в первый рабочий день, то данную сумму необходимо отразить по строкам 40 и 70 раздела 1 за I квартал. А строки 100, 110 и 120 по данной выплате будут заполнены в разделе 2 отчета за полугодие, так как срок фактического перечисления будет относиться ко II кварталу.

В таком случае зарплату за март необходимо отразить следующим образом:

Дата фактического перечисления 2 квартала

В соответствии с письмами ФНС допускаются случаи, когда дата по строке 110 указана раньше, чем по строке 100. Это не является ошибкой, но если организация хочет избежать дополнительных объяснений по отчету, то данную выплату можно провести как прочий доход, тогда строки нужно заполнить следующим образом:

Дата раньше сроков перечисления

Зарплата, выданная в стандартный срок

Если у организаций выплата заработной платы происходила в штатном режиме, то эту соответствующую информацию нужно будет отражать при сдаче двух отчетов 6-НДФЛ. Первый раз в разделе 1 за I квартал по строкам о суммах дохода, исчисленного и удержанного налога, второй раз – в разделе 2 за полугодие по строкам 100, 110. 120.

Пример заполнения раздела 2 за полугодие приведен ниже.

Отражение зарплаты

Отражение в 6-НДФЛ мартовских больничных и отпускных

Если у организации в марте возникла обязанность по оплате больничных листов и отпускных сотрудникам, то эти суммы нужно будет отразить в разделе 1 расчета за I квартал в строках 020, 040 и 070. При сдаче расчета 6-НДФЛ за полугодие информацию по этим же выплатам нужно отразить во втором разделе по строкам 100, 110, 120.

Пример заполнения мартовских отпускных.

Отражение мартовских больничных и отпускных

В случае, если перечисление подоходного налога с подобных выплат фактически произошло в марте, то в таком случае сведения о больничных и отпускных нужно отражать в разделах 1 и 2 расчета за I квартал. Такое решение не является ошибкой. Главное, чтобы реальное перечисление налога в бюджет произошло в пределах даты, указанной по строке 120 расчета. В противном случае, придется объясняться с налоговой инспекцией.

Если организация частично допускалась к осуществлению своей деятельности в период затяжных нерабочих дней, то срок перечисления допускается подвинуть на ближайший рабочий день, т.е. на день, когда было получено разрешение на возобновление работы.

Форму 6-НДФЛ за 2021 год нужно оформлять по обновленным правилам и на измененном бланке. Как заполнить годовой расчет, какие дополнительные сведения в него включить, когда и куда представить, узнайте из нашего материала. Здесь же вы найдете готовый образец 6-НДФЛ за 2021 год.

Новшества-2022: три подсказки по 6-НДФЛ

Подсказка 1. 6-НДФЛ за 2021 год нужно представить на обновленном бланке и по дополненным правилам (Приказ ФНС России от 15.10.2020 № ЕД-7-11/753@ в ред. от 28.09.2021).

Подсказка 2. В составе 6-НДФЛ за 2021 год впервые нужно представить сведения о доходах физических лиц (Федеральный закон от 29.09.2019 № 325-ФЗ). Образец заполнения сведений о доходах физлиц вы найдете в этом материале.

Срок сдачи 6-НДФЛ за 2021 год

По общему правилу 6-НДФЛ за год нужно представить в ИФНС не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

6-НДФЛ за 2021 год нужно сдать не позднее 01.03.2022.

Это рабочий день, поэтому никаких переносов этой отчетной даты не будет.

За опоздание с представлением 6-НДФЛ могут оштрафовать на 1 000 руб. за каждый полный и неполный месяц со дня, установленного для подачи этого отчета, и до дня, когда он был сдан (п. 1.2 ст. 126 НК РФ). Работника, ответственного за представление 6-НДФЛ могут наказать административным штрафом от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Кроме того, налоговики имеют право заблокировать банковские счета, если 6-НДФЛ не будет представлен в течение 20 рабочих дней по истечении установленного срока (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ).

Кто должен сдать 6-НДФЛ за 2021 год

Обязанность по представлению 6-НДФЛ лежит на налоговых агентах ─ компаниях и ИП, которые начисляют и выплачивают сотрудникам и другим физлицам доходы, с которых нужно перечислять налог в бюджет (п. 2 ст. 230 НК РФ).

Если такие доходы в отчетном периоде не выплачивались и/или у вас нет работников, представлять нулевой 6-НДФЛ не требуется. Просто нужно сообщить налоговикам о том, что вы не собираетесь сдавать 6-НДФЛ, чтобы избежать штрафов и блокировки счетов (п. 3.2 ст. 76, п. 1.2 ст. 126 НК РФ, Письмо ФНС от 01.08.2016 № БС-4-11/13984@).

Способ подачи 6-НДФЛ

Как представлять 6-НДФЛ: на бумаге или в электронной форме, зависит от того, сколько физлиц в отчетном периоде получали от вас облагаемые НДФЛ доходы (п. 2 ст. 230 НК РФ).

Если при численности 11 и более физлиц вы сдадите бумажный 6-НДФЛ вместо электронного, штраф составит 200 руб. (ст. 119.1 НК РФ).

Куда представить 6-НДФЛ за 2021 год

Кто сдает 6-НДФЛ

Куда сдает

- работников такого подразделения;

- физлиц по договорам ГПХ, заключенным с этим ОП

- по месту нахождения головной компании или выбранного ею подразделения — если ОП и головная компания находятся в одном муниципальном образовании (МО);

- по месту нахождения ОП — если подразделения расположены в одном МО, а головная компания в другом.

Как заполнить 6-НДФЛ

6-НДФЛ за 2021 год следует заполнить в соответствии с Порядком, утв. Приказом ФНС от 15.10.2020 № ЕД-7-11/753@.

Заполнение титульного листа

Остальные поля титульного листа заполните в прежнем порядке:

Поле титульного листа

Порядок заполнения

- 214 — по месту учета российской компании;

- 215 — по месту нахождения правопреемника российской компании;

- 220 — по месту нахождения ОП российской компании;

- 120 — по месту жительства ИП;

- 320 — по месту деятельности ИП;

- 335 — по месту нахождения ОП иностранной компании в РФ;

- 121 — по месту жительства адвоката;

- 122 — по месту жительства нотариуса

- сокращенное наименование компании;

- полное наименование компании, если нет сокращенного;

- ФИО ИП, адвоката, нотариуса без сокращений

- компания;

- ОП компании;

- выбранное ОП;

- место жительства ИП, адвоката, нотариуса;

- место деятельности ИП на патентной системе

В первой графе укажите количество страниц расчета 6-НДФЛ за 2021 год.

- 1 — если 6-НДФЛ представляет налоговый агент;

- 2 — если расчет представляет представитель

- ФИО руководителя, если 6-НДФЛ представляет компания;

- ФИО уполномоченного физлица, если расчет представляется по доверенности

Заполнение Раздела 1 «Данные об обязательствах налогового агента

В Разделе 1 расчета 6-НДФЛ за 2021 год отразите налог, удержанный в последние 3 месяца отчетного года — в октябре, ноябре и декабре 2021 года, сроки его перечисления, а также налог, возвращенный за эти 3 месяца, и даты возврата. Этот раздел отдельно заполните для доходов физлиц, облагаемых по прогрессивной ставке.

С зарплаты сотрудников вы удерживаете налог на доходы физических лиц или НДФЛ — 13%, перечисляете его государству, а оставшиеся деньги выдаёте работнику. Вот как это происходит в жизни.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого каждый квартал работодатели сдают отчёт 6-НДФЛ. До 2021 года сдавали ещё и ежегодный отчет 2-НДФЛ, в который входили справки по всем сотрудникам. Теперь отдельный отчёт 2-НДФЛ отменили, а данные из него входят в отчет 6-НДФЛ за год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Справки по каждому сотруднику отразите в приложении к годовому отчёту 6-НДФЛ.

Нулевой 6-НДФЛ

Нулевого 6-НДФЛ не бывает. Если вы не платили физлицам, просто не сдавайте отчёт.

Сроки сдачи 6-НДФЛ

6-НДФЛ следует сдавать один раз в квартал:

- за 1 квартал — до 30 апреля,

- за полугодие — до 2 августа,

- за 9 месяцев — до 1 ноября,

- за год — до 1 марта следующего года.

Если вы впервые заплатили физлицу только во 2 квартале, сдайте 6-НДФЛ за полугодие, 9 месяцев и год.

Антон — индивидуальный предприниматель и работает один. В июне он обратился к копирайтеру, который написал 5 статей для сайта. Всё оформили договором авторского заказа. Антон заплатил 10 000 рублей копирайтеру и 1495 рублей НДФЛ государству. В июле Антону нужно сдать 6-НДФЛ за полгода, 9 месяцев, а потом ещё отчитаться за год.

Как заполнить раздел 1 отчёта 6-НДФЛ?

Указывайте только те выплаты, у которых крайний срок перечисления НДФЛ попадает в отчётный квартал, отдельно за каждый месяц.

Строка 020 — налог, который удержали за квартал по всем сотрудникам. Это сумма строк 022.

Строка 021 — срок перечисления налога. В этой строке укажите дату, до которой необходимо перечислить НДФЛ в бюджет. Для зарплаты, расчёта при увольнении, выплат по договорам ГПХ и дивидендов — это следующий рабочий день после даты выплаты. Для отпускных и больничных — последнее число месяца, в котором их выдали. Если выдали зарплату сотруднику 10 марта и в этот же день перечислили НДФЛ в бюджет, то в строке 021 укажите 11 марта.

Строка 022 — сумма удержанного НДФЛ.

Как заполнить раздел 2 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по последний день отчётного квартала.

Строка 110: укажите доходы физлиц с начала года — до того, как из доходов вычли НДФЛ. Для второго квартала — зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле. Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ.

Строки 111, 112 и 113 отвечают за разные виды начислений: дивиденды, выплаты по трудовым договорам и по договорам ГПХ. Укажите общие суммы с начала года.

Строка 120 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 130 — сумма вычетов по доходам из строки 110. Например, детских, имущественных, социальных вычетов.

Строка 140 — сумма НДФЛ с доходов из строки 110.

Строка 141 — сумма НДФЛ только с дивидендов, если платили их.

Строка 150 — заполняйте, если есть иностранные работники с патентом.

Строка 160 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 140. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 170 — НДФЛ, который вы не сможете удержать до конца года. Например, НДФЛ с подарка дороже 4 000 рублей человеку, который не получает от вас денежные доходы.

Строка 180 — заполняйте, если удержали больше НДФЛ, чем полагалось.

Строка 190 — заполняйте, если возвращали налог работникам.

Сдать отчёт на бумаге можно, если у вас не больше 10 сотрудников. И только электронно — если сотрудников больше 10.

Куда сдавать 6-НДФЛ?

Сдавайте отчёт в налоговую по прописке ИП или юридическому адресу ООО.

Но за сотрудников, которые заняты в деятельности по патенту, отчитывайтесь в налоговую по адресу работы. Эта налоговая может отличаться от налоговой по адресу регистрации.

Что будет за нарушение?

Не вовремя сдать отчёт: штраф 1 000 рублей за каждый месяц просрочки, блокировка счёта в банке после 10 дней. Указать недостоверные сведения: 500 рублей за каждый недостоверный документ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

А Эльба поможет?

6-НДФЛ в Эльбе состоит всего из двух шагов. На первом вы проверяете выплаты сотрудникам, а на втором отправляете отчёт в налоговую.

Статья актуальна на 05.02.2021

Читайте также: