Срок оплаты налога в 2016 году

Обновлено: 18.05.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- В. э. образование.

- Фин. консультант.

- 20 лет в фин. сфере.

- Независимый эксперт. . .

2 декабря 2019 года – последний день уплаты имущественных налогов. Что такое имущественные налоги, их виды, сколько платить как заплатить налоги не выходя из дома, как не переплатить, чем грозит неуплата имущественных налогов — обо всем этом вы узнаете из статьи на Бробанке.

- За что платим?

- Сроки уплаты

- Сколько платить

- Что проверить в уведомлении

- Правильность учета имущества

- Учтены ли вычеты по налогу на имущество

- Учтены ли льготы по освобождению от уплаты налога на имущество

- Учтены ли льготы по уменьшению суммы налога на имущество

- Учтены ли льготы по земельному налогу

- Учтены ли льготы по транспортному налогу

- Что делать, если налог начислен неправильно или не начислен?

- Как оплатить

- Что будет, если не платить

За что платим?

Имущественные налоги – налоги, которые платят физические лица, если у них есть имущество.

Виды имущественных налогов:

- Налог на имущество.

- Земельный налог.

- Транспортный налог.

Налог на имущество — налог, который платят собственники за владение недвижимыми объектами.

Такими объектами являются:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здания, строения, помещения.

Земельный налог платят собственники земельных участков. Транспортный налог оплачивают владельцы транспортных средств: машин, мотоциклов, катеров и яхт, снегоходов, гидроциклов, самолетов и вертолетов и т.п.

Сроки уплаты

Раз в году до 1 декабря. В 2019 г. – это воскресенье, поэтому срок оплаты перенесли на понедельник – до 2 декабря включительно. В 2019 г. оплачивают налоги за 2018 год.

Сколько платить

Каждый налог считается по своим правилам и формулам. Собственникам имущества считать самостоятельно ничего не нужно.

Суммы налогов к оплате по каждому объекту имущества считает ФНС, указывает их в налоговом уведомлении, которое высылает вам до 1 ноября.

Налоговая присылает уведомления:

В уведомлении учтены все имущественные налоги. С 2019 г. вместе с уведомлением заполненные квитанции не присылают, а только указывают реквизиты для перечисления.

Если имущество у вас есть, а налоговое уведомление до 1 ноября не пришло – надо разбираться, чтобы не пропустить срок оплаты.

Не получение уведомления не освобождает от уплаты налогов!

В каких случаях налоговая уведомление не пришлет:

- Имущество не учтено в личном кабинете. Возможно, ФНС о нем не знает (что, конечно, редкость). Проверьте в личном кабинете, все ли ваше имущество учтено. Если нет, до 31 декабря 2019 г. подайте в ФНС уведомление. Для налоговой все тайное имущество рано или поздно становится явным! Зачем вам потом оплачивать пени, штрафы и трепать себе нервы?

- Сумма начисленного налога меньше 100 руб. ФНС включит налог в уведомление в следующем году без пеней и штрафов.

- У вас есть льготы по имущественным налогам. О наличии льгот надо самостоятельно уведомить ФНС. Посмотреть льготы по налогам можно здесь.

- У вас нет имущества для налогообложения.

Что проверить в уведомлении

Как не заплатить лишнего? Перед оплатой уведомления необходимо проверить:

Правильность учета имущества

Учтены ли вычеты по налогу на имущество

Они предоставляются всем в виде уменьшения площади объекта при начислении налога:

- Площадь квартиры или части дома уменьшают на 20 м²

- Жилой дом – на 50 м²

- Комната или часть квартиры – на 10 м²

Заявление на вычет подавать не нужно, ФНС применяет его автоматически.

Учтены ли льготы по освобождению от уплаты налога на имущество

Не платят налог на имущество:

Пенсионеры и предпенсионеры – в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика:

- квартира, часть квартиры или комната;

- жилой дом или часть жилого дома;

- творческая мастерская, ателье или студия;

- хозяйственное строение или сооружение;

- гараж или машино-место.

Например, у пенсионера есть жилой дом, квартира, гараж. За них платить налог на имущество он не будет. А вот если у него 2 квартиры, то за одну из квартир налог на имущество нужно заплатить.

За какой объект платить налог – налогоплательщик выбирает сам и до 31 декабря текущего года подает в ФНС заявление установленного образца. То есть льготный объект для начислений за 2019 г. надо выбрать строго до конца 2019 г., а не в 2020 г.!

Также на льготы могут рассчитывать герои ССРР и РФ и инвалиды 1 и 2 групп и др. Полный список льготников по налогу на имущество указан в статье 407 Налогового Кодекса.

Учтены ли льготы по уменьшению суммы налога на имущество

В 2019 г. у многодетных семей появился вычет по уменьшению площади объекта:

- Квартира, часть квартиры или комната – общая площадь для налогообложения уменьшается из расчета по 5 м2 на каждого ребенка.

- Жилой дом или его часть – по 7 м2 на каждого ребенка.

Предоставляется вычет в виде льготы, дополнительно к общему вычету для всех, на основании заявления и только на один объект. Вычет действует и для начислений налога за 2018 год.

Учтены ли льготы по земельному налогу

Определенным категориям граждан положена льгота по земельному налогу – 6 соток земли налогом не облагаются. Вот эти категории:

- Пенсионеры и предпенсионеры.

- Герои ССРР и РФ.

- Инвалиды 1 и 2 групп.

- Ликвидаторы последствий на Чернобыльской АЭС.

- Многодетные семьи и др.

Например, в семье 3-е детей и есть земельный участок 6 соток. Платить земельный налог не нужно.тА если площадь участка 10 соток, то земельный налог нужно заплатить с 4 соток (10-6).

Если вам положена льгота по земельному налогу и у вас 2 участка, льготу дадут только на один: по выбору владельца, или по умолчанию — на участок с максимальными начислениями.

Учтены ли льготы по транспортному налогу

Владельцам легковых автомобилей предоставляются налоговые льготы на региональном уровне. Проверить, какие льготы по транспортному налогу действуют в вашем регионе и кому они положены можно на сайте ФНС.

Если вам положена льгота по транспортному налогу, а ФНС ее не учла, подайте заявление.

Что делать, если налог начислен неправильно или не начислен?

В сервисе приведен список часто встречающихся проблем при начислении налогов. Например, вы обнаружили, что вам начислили земельный налог за проданный земельный участок. Вы можете подать обращение в налоговую с помощью сервиса, не выходя из дома.

Выбираете подходящую жизненную ситуацию из списка, заполняете поля без входа в личный кабинет, отправляете. Ответ получите на указанную вами электронную почту. Вот так просто и удобно.

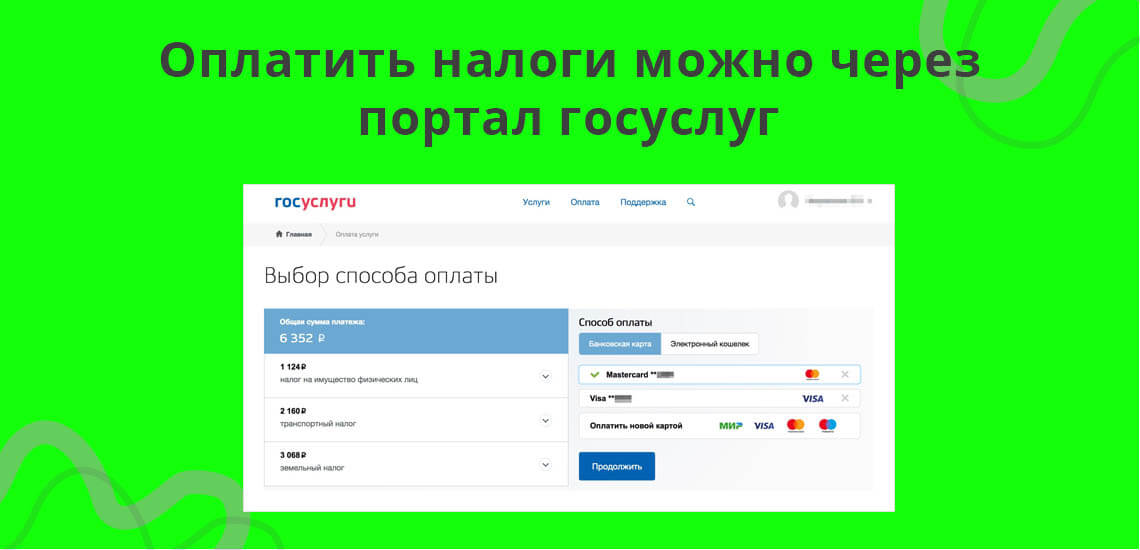

Как оплатить

Оплатить имущественные налоги и задолженность по ним можно:

Что будет, если не платить

Не тяните с оплатой. Не заплатите вовремя – начислят пени и штраф. Пеня — денежная сумма, которая начисляется вам на сумму задолженности по налогу, если налог оплачен с опозданием.

Не оплатили до 2 декабря? С 3 декабря автоматически начисляется пеня — 1/300 от ставки рефинансирования Банка России, которая действует на момент начисления. С 01.01.2016 значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России. С 28.10.2019 г. ключевая ставка Банка России – 6,5% годовых.

Также за неуплату налога налоговая может привлечь к ответственности в виде штрафа. Размер штрафа:

- 20% от неуплаченной суммы налога.

- 40% от суммы задолженности, если имеются доказательства умышленности допущенного нарушения.

ФНС в течение 3-х месяцев с момента выявления нарушения направляет должнику требование об уплате налога, пеней, штрафа. Если ФНС не указала в требовании срок для добровольной уплаты задолженности, то должник обязан погасить долг в течение 8 дней с момента получения требования. В случае неисполнения требования, ФНС подает заявление в суд о взыскании задолженности.

Платите налоги вовремя! Хуже налогов может быть только одно: когда не с чего платить налоги. Согласны?

Приближается крайний срок уплаты имущественных налогов физлицами. До 1 декабря 2021 года собственники квартир, домов, дач, земельных участков и автомобилей должны уплатить налоги за 2020 год.

Какие налоги платят физлица 1 декабря?

До 1 декабря 2021 года нужно уплатить следующие налоги:

Земельный налог платят физлица, которые владеют земельным участком по праву собственности, бессрочного пользования или пожизненного наследуемого владения.

- мотоциклы;

- самолёты;

- яхты;

- катера и другие транспортные средства.

Налог на имущество нужно заплатить за:

- дома;

- квартиры;

- комнаты;

- дачи;

- гаражи и машино-места;

- другие объекты капитального строительства.

Налог на имущество начисляется только собственникам, указанным в документе о собственности на перечисленные объекты. И его размер зависит от кадастровой стоимости объекта налогообложения.

Как оплатить налоги?

Налоги начисляет ФНС на основании данных, имеющихся в Росреестре, ГИБДД и других информационных системах, которые передают информацию налоговикам. За месяц до окончания срока уплаты налогов ФНС информирует всех, рассылая налоговые уведомления, в которых указана сумма налога к уплате. Налоговое уведомление может быть выслано в электронном или печатном виде.

Уплатить налоги можно разными способами:

А есть ли налоговые льготы?

Налоговый кодекс закрепляет список граждан, имеющих право на федеральную льготу по налогу на имущество и земельному налогу. Кроме того, региональные и местные власти могут устанавливать дополнительные льготы. В одном и том же регионе могут быть разные группы льготников.

Подробнее узнать о льготах по всем имущественным налогам в вашем регионе можно на сайте ФНС.

Нужно ли подавать заявление на льготу?

Некоторые категории граждан получают льготу в беззаявительном порядке. Например, пенсионеры, предпенсионеры, инвалиды, ветераны боевых действий, многодетные семьи и владельцы хозпостроек площадью до 50 кв. м могут не обращаться в налоговые органы по этому вопросу: их льготы учитываются автоматически на основе тех данных, которые налоговики получают из Пенсионного фонда России, Росреестра, органов соцзащиты и других ведомств.

Если вы относитесь к льготным категориям граждан, но льготу вам не учли, необходимо самостоятельно заявить о ней, обратившись в ФНС.

Как быть, если нет налогового уведомления?

Те граждане, у которых есть личный кабинет налогоплательщика на сайте ФНС, получают налоговые уведомления в электронном виде. Все их налоговые документы размещаются в личном кабинете и не дублируются по почте.

Если уведомление не пришло ни по почте, ни в личный кабинет, то ФНС рекомендует самостоятельно обратиться в налоговую инспекцию:

- через сайт службы;

- через личный кабинет;

- по почте;

- через МФЦ;

- лично в отделении.

Электронная подпись записывается на защищённый физический носитель — токен. В нашем магазине вы можете приобрести токены JaCarta LT, Рутокен ЭЦП 2.0.2100, Рутокен Lite 64. Они соответствуют требованиям законодательства и имеют все необходимые сертификаты.

Налоговики напоминают, что не отправляют уведомления, если сумма налога не превышает 100 рублей или по объектам, за которые не нужно платить налог, например, из-за применения налоговой льготы, вычета и т.д. В этом случае нужно подождать, когда сумма налогов накопится за несколько лет и превысит 100 рублей — тогда придёт налоговое уведомление.

Что будет, если не заплатить налоги вовремя?

Если просрочить уплату налогов, то, кроме самого налога, придётся заплатить ещё и пени — за каждый календарный день просрочки по процентной ставке, равной 1/300 от действующей ключевой ставки Центробанка России. Пени начнут начисляться уже со следующего дня, со 2 декабря.

Если общий долг превысит 10 000 рублей, ФНС взыщет долг через суд. При этом должнику придётся возместить все судебные издержки. Также при наличии налоговой задолженности физлицу может грозить запрет на выезд заграницу и арест банковских счетов.

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Налоговая ставка по имущественному налогу для юрлиц

Согласно статье 380 НК РФ, размер ставки определяется субъектом РФ, но не должен быть выше 2,2%. Для недвижимого имущества, в отношении которого налоговая база определяется как кадастровая стоимость, ставка налога не может превышать 2%. Также есть нулевая ставка, которая применяется в отношении объектов, определенных распоряжением Правительства (от 22.11.2017 № 2595-р) .

Законодательные органы субъектов РФ вправе установить свой региональный процент по налогу и даже дифференцировать ставки по категориям имущества и налогоплательщиков, но они должны соответствовать диапазону указанных значений.

Если в вашем субъекте не установлены налоговые ставки, применяйте те, которые указаны в статье 380 НК РФ.

Сроки уплаты имущественного налога в 2021 году

Точные сроки уплаты в федеральном законодательстве отсутствуют. Регионы решают сами, когда вам платить налог на имущество (ст. 383 НК РФ). Если в региональном законе не предусмотрено иное, организация перечисляет авансовые платежи в течение налогового периода. Как правило, последний срок уплаты аванса по налогу — 30 число месяца, следующего после отчетного квартала. Но уточните актуальный срок в своем регионе.

- Расчет за первый квартал — 30 апреля 2021;

- Расчет за 6 месяцев — 30 июля 2021;

- Расчет за 9 месяцев — 1 ноября 2021.

Четыре квартала года составляют налоговый период по налогу на имущество. Поэтому за 4 квартал нужно сдать декларацию в сроки, установленные законодательством субъекта, но не позднее 30 марта.

С 2020 года отменена обязанность по сдаче налоговых расчетов по авансовым платежам по налогу на имущество организаций, а также появляется возможность сдать единую налоговую отчетность по налогу.

Налогоплательщик, который состоит на учете в разных ИФНС по месту нахождения своих объектов недвижимости в одном субъекте РФ, сможет отчитываться в одну инспекцию по своему выбору. Налоговый орган субъекта нужно уведомить о своем решении до 1 марта.

Онлайн-сервис Контур.Бухгалтерия рассчитает налоги, подготовит платежки и напомнит о сроках уплаты. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Налог на недвижимость по кадастровой стоимости в 2021 году

В отношении некоторой недвижимости организации владельцы платят налог не из среднегодовой стоимости, а из кадастровой стоимости.

Под кадастровую стоимость попадают объекты недвижимости из п. 1 ст. 378.2 НК РФ:

- административные бизнес-центры вместе с помещениями;

- различные торговые центры вместе с помещениями;

- нежилые помещения под офисы, магазины, общепит и бытовые нужды (в т.ч. и те, в которых эти виды деятельности уже ведутся);

- недвижимость зарубежных организаций, у которых нет в России специальных представительств;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, жилые строения или сооружения , расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства

С этой недвижимости нужно платить налог по кадастровой стоимости, если кадастровая стоимость по ней определена, а сами объекты недвижимости перечислены в региональном законе. Если хотя бы одно из требований не исполнено, налог надо рассчитывать по среднегодовой стоимости. По объектам, перечисленным в пп. 4 п. 1 ст. 378.2 НК РФ, не составляют региональные перечни. Кадастровое налогообложение этих объектов предусматривается региональным законом. Если кадастровая стоимость не установлена, то тоже считайте налог по среднегодовой стоимости.

В 2021 году уточнили порядок расчета налога на имущество, когда меняется кадастровая стоимость недвижимости. По стандартным правилам изменение кадастровой стоимости не повлияет на расчет налога в текущем и прошлых периодах (п. 15 ст. 378.2 НК РФ). Однако есть два случая, при которых налог пересчитывают:

1. Кадастровая стоимость изменилась задним числом, то есть до начала текущего или истекшего налогового периода. Даты начала применения измененной кадастровой стоимости в разных случаях перечислены в ст. 18 Закона от 03.07.2016 № 237-ФЗ. Например, такое может быть, если индекс недвижимости снизился более чем на 30 %.

2. Кадастровая стоимость установлена в размере рыночной. Для расчета налогов рыночная стоимость будет использоваться с даты начала применения изменяемой кадастровой стоимости.

Налог на движимое имущество

С 1 января 2019 года для организаций отменен налог на движимое имущество (ФЗ от 03.08.2018 №302-ФЗ). Даже в том случае, если регион не подтвердил право на льготу. В 2020 году движимое имущество по-прежнему не облагается налогом.

Однако сведения о среднегодовой стоимости движимого имущества, учтенного на балансе как ОС, теперь нужно отражать в разделе 4 декларации по налогу на имущество. Это связано с тем, что в основные направления налоговой политики на 2021-2023 годы включили проработку возврата обложения движимого имущества налогом. Власти обещают снизить ставки, чтобы налоговая нагрузка на бизнес не выросла. Кроме того, обложение движимого имущества поможет избежать многочисленных споров по категории объектов.

Онлайн-сервис Контур.Бухгалтерия рассчитает налоги, подготовит платежки и напомнит о сроках уплаты. Учет, налоги, зарплата, отчетность с отправкой через интернет в одном сервисе.

Налог на имущество в 2021 году

Авансы по налогу на имущество

Каждый квартал авансы по этому налогу должны уплатить все организации, у которых на балансе имеется подлежащее налогообложению недвижимое имущество. Если иное не предусмотрено региональным законодательством. Стоимость имущества в этом случае значения не имеет, важна налоговая база. Авансы рассчитываются по среднегодовой стоимости или стоимости по кадастру. Попробуем рассчитать аванс исходя из данных по среднегодовой стоимости. Вычисляем среднюю стоимость имущества за год. Это будет авансовая налоговая база.

Стоимость средняя = (Сумма остаточных стоимостей на начала месяцев + Сумма конечных стоимостей имущества за эти месяцы и месяц после / (количество месяцев в отчетном периоде + 1). Остаточная стоимость считается с учетом амортизации.

Рассчитаем аванс по налогу на имущество за 3 квартал 2021 года для компании с несколькими объектами налогообложения. В этом случае для расчета нужно указать налоговую базу исходя из средней суммы остаточной стоимости за год.

Рассчитываем аванс по налогу на имущество за 2 квартал 2021 года исходя из кадастровой стоимости.

Формула для расчета простая: Аванс = Кадастровая стоимость × Ставка налога / 4. Подсчет упрощается тем, что кадастровая стоимость описана в госкадастре по недвижимости. Узнать ее можно в специальном сервисе, введя кадастровый номер или адрес объекта.

Налог на имущество за 2021 год

Юридические лица рассчитывают налог на имущество самостоятельно. Чтобы рассчитать налог на имущество за год, нужно уменьшить платеж на авансы, перечисленные в течение года. Налоговая база рассчитывается как сумма остаточной стоимости каждого объекта на первое число месяца и последний день расчетного периода (31 декабря).

- 1 января —1 165 000 рублей

- 1 февраля — 1 157 000 рублей

- 1 марта — 1 149 000 рублей

- 1 апреля — 1 141 000 рублей

- 1 мая — 1 133 000 рублей

- 1 июня — 1 125 000 рублей

- 1 июля — 1 117 000 рублей

- 1 августа — 1 109 000 рублей

- 1 сентября — 1 101 000 рублей

- 1 октября — 1 093 000 рублей

- 1 ноября — 1 085 000 рублей

- 1 декабря — 1 077 000 рублей

- 31 декабря — 1 069 000 рублей

Оплачивайте имущественный налог и отправляйте расчеты и декларацию через интернет в онлайн-сервисе Контур.Бухгалтерия. Избавьтесь от рутины, оплачивайте налоги и пользуйтесь поддержкой экспертов нашего сервиса. Попробуйте 14 дней бесплатной работы!

В 2021 году организации должны уплачивать транспортный и земельный налоги по новым правилам. Рассказываем, как изменились сроки и порядок уплаты налогов.

Отмена налоговых деклараций по транспортному и земельному налогам

С 2021 года для организаций отменена обязанность по представлению налоговых деклараций по транспортному и земельному налогам (п. 9 ст. 3 Федерального закона от 15.04.2019 № 63-ФЗ). Таким образом, налоговые декларации за период 2020 года и последующие налоговые периоды организации уже не сдают.

Налоговые органы продолжат прием налоговых деклараций в следующих случаях (письмо ФНС от 31.10.2019 № БС-4-21/22311@):

- при подаче уточненных налоговых деклараций за налоговые периоды, предшествующие 2020 году;

- при подаче уточненных налоговых деклараций, если первоначально налоговые декларации были представлены в течение 2020 года в случае реорганизации организации.

Кроме того, налоговые декларации по транспортному и земельному налогам необходимо подать в тех случаях, когда организация хочет заявить о налоговых льготах за налоговые периоды до 2020 года, а также за период в течение 2020 года в случае прекращения организации путем ликвидации или реорганизации (п. 3 ст. 55 НК РФ).

Если организация заявит о налоговых льготах за предшествующие 2020 году периоды путем подачи заявления, то ИФНС попросту его не примет, а налогоплательщику будет предложено представить соответствующую налоговую декларацию (письмо ФНС от 12.09.2019 №БС-4-21/18359@).

Во всех вышеперечисленных случаях организации должны сдавать налоговые декларации по транспортному налогу по форме, утв. приказом ФНС от 05.12.2016 № ММВ-7-21/668@, а по земельному налогу – по форме, утв. приказом ФНС от 10.05.2017 № ММВ-7-21/347@.

Новые сроки уплаты транспортного и земельного налогов

С 1 января 2021 года для организаций вводятся новые сроки уплаты транспортного и земельного налогов, а также авансовых платежей по этим налогам (п.п. 68 и 77 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ).

Напомним, ранее сроки уплаты налогов для организаций устанавливались правовыми актами субъектов РФ (для транспортного налога) и муниципальных образований (для земельного налога). Причем срок уплаты не мог быть установлен ранее срока предоставления налоговых деклараций, а сами декларации представлялись не позднее 1 февраля очередного года.

По новым правилам для всех организаций устанавливаются единые сроки уплаты налогов и авансовых платежей по ним. Теперь транспортный и земельный налоги подлежат уплате организациями в срок не позднее 1 марта года, следующего за истекшим налоговым периодом.

В свою очередь авансовые платежи по налогам подлежат уплате в срок не позднее последнего числа месяца, следующего за истекшим отчетным периодом – кварталом (п. 1 ст. 363 НК РФ, п. 1 ст. 397 НК РФ).

Таким образом, в 2021 году устанавливаются следующие крайние сроки уплаты налогов и авансовых платежей:

- 1 марта – уплата налогов за 2020 год;

- 30 апреля – уплата авансовых платежей по налогам за I квартал 2021 года;

- 2 августа - уплата авансовых платежей по налогам за II квартал 2021 года (крайний срок уплаты авансов переносится, поскольку 31 июля выпадает на субботу – выходной день);

- 1 ноября - уплата авансовых платежей по налогам за III квартал 2021 года (крайний срок уплаты авансовых платежей переносится, так как 31 октября выпадает на воскресенье – выходной день).

Напомним, если нормативным правовым актом представительного органа субъекта РФ или муниципального образования авансовые платежи по налогам отменены, то организации в течение года их не уплачивают, а платят налоги только по итогам года (п. 2 ст. 363 НК РФ, п. 2 ст. 397 НК РФ).

Подача заявлений о налоговых льготах по транспортному и земельному налогам

В заявлении указываются объекты налогообложения (транспортные средства и земельные участки), а также полагающиеся организации льготы с указанием реквизитов соответствующих НПА и сведений о документах, подтверждающих право на льготы.

В одном и том же заявлении можно сразу указывать весь имеющийся у компании транспорт и участки. Причем заявление допускает одновременное указание в нем разных КПП, присвоенных по месту нахождения транспортных средств и земельных участков (письмо ФНС № БС-4-21/1599@ от 03.02.2020).

Заявление о предоставлении налоговых льгот с приложением подтверждающих документов разрешается представить в любой налоговый орган. Заявление и документы могут быть представлены в ИФНС и через МФЦ. При этом налоговое законодательство не ограничивает сроки представления такого заявления. Заявить о льготах налогоплательщики вправе в любое удобное для них время.

Каждый гражданин обязан вовремя и в полном объеме отдавать государству налоги. Если этого не делать, налоговая начислит штрафы и пени, обратится в суд, и тогда придется платить бóльшие суммы. В течение какого времени могут требовать неуплаченные налоги?

Вовремя не оплаченные налоги тяжелым камнем повиснут на кошельке в будущем. Всегда тщательно следите за финансовой отчетностью

Существует ли вообще срок давности по налогам

Если вы не заплатили один из налогов, будьте уверены, что ФНС это рано или поздно обнаружит и деньги придется платить. На это отводится срок давности — максимально возможный отрезок времени, когда налогоплательщика обяжут вернуть долг в бюджет страны. Ведомство обратится в суд, который вынесет постановление о принудительном удержании сборов. Но это произойдет только если ФНС подаст заявление до истечения срока давности.

Налоговый кодекс РФ гласит: срок давности по налоговым нарушениям составляет три года. Это время отводится на то, чтобы получить долги и пени с налогоплательщика. Помните, что обязанность платить налоги в бюджет РФ не имеет срока давности. Налогами облагаются доходы как физических, так и юридических лиц и ИП.

Когда ФНС начинает процесс по взысканию денег с неплательщика? Это зависит от нескольких факторов.

- Если налоговый период составляет календарный год, то отсчет начинается на следующий день после его окончания. Взыскание применят, если финансовая отчетность велась неправильно или поступление денег в казну было задержано. Или деньги были уплачены не в полном объеме.

- В остальных случаях период исковой налоговой давности начинается на следующий день после того, как были обнаружены нарушения. В этом варианте уклонение от уплаты можно увидеть в ходе проверки на предприятии.

Срок исковой давности — три года. Но не стоит прятаться и пережидать это время: злостных неплательщиков тщательно разыскивают

Андрей скрыл от ФНС свои доходы и уклонился от уплаты налогов, пропустив последний день внесения денег — 30 марта 2021 года. Так как Андрей должен был отчитаться за прошлый год, датой его нарушения считается 30 марта 2020 года. Срок давности в этот раз начинается с началом нового периода и длится три года — с 1 января 2021 года и по 31 декабря 2023 года.

Если деньги нужны прямо здесь и сейчас, то лучше оформить заявку на кредит наличными с низкой процентной ставкой. Совкомбанк предлагает выгодные условия по низкой ставке. Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.

Срок давности для физических лиц

ФНС может потребовать возмещения неуплаченных налогов в день, когда было обнаружено правонарушение. Срок исковой давности для физлиц подробно описан в ст. 48 НК. Три года также применяются в качестве исковой давности и к начисленным пеням.

Процедура пополнения неуплаченных налогов определяется их видом.

- Земельный и имущественный могут требовать только за предыдущие три года до даты вручения требования. Например, в 2021 году у ФНС есть законное основание взимать налоги с 2018 по 2020 гг.

- Оплату транспортного налога ведомство вправе истребовать также за предыдущие три года. Но иногда автомобиль используется на сезонных работах, а это означает, что с собственника не должны взимать плату за период вне сезона.

- Срок давности в три года действует и в отношении уплаты НДФЛ: если физическое лицо задолжало за пять лет, ФНС имеет право требовать оплатить только последние три года.

При первом нарушении наказание будет мягким, но системное уклонение от уплаты налогов может привести к аресту до полугода

Срок давности для юридических лиц и ИП

Для юрлиц и ИП срок исковой давности также составляет три года, но процесс требования неуплаченных налогов другой.

- Взыскание долгов в бюджет начинается с того, что ИП или ООО получает требование оплаты в письменной форме.

- Организация, получив уведомление, обязана погасить долги перед ФНС. Если этого не происходит, то в течение последующих двух месяцев служба уведомляет организацию о принудительном списании средств с ее счетов.

- Если на счетах не хватает средств для оплаты, ФНС в течение последующих шести месяцев обращается в суд и решает эти вопросы.

- Если спустя год после получения требования оплаты ООО или ИП не оплатили долг, ФНС имеет законное право описать имущество и конфисковать его.

Если ООО или ИП прекратили свою деятельность, но налоговая служба обнаружила недоплаченные налоги, ответственность за это все равно остается на организации. Иными словами, даже недействительная компания должна заплатить в бюджет за период своей работы. Срок в этом случае также определен в три года.

Есть и обратная ситуация, когда ФНС задолжало налогоплательщику. Это происходит, когда ведомство потребовало заплатить лишние налоги или начислило необоснованные штрафы и пени. Тогда в течение календарного месяца нужно подать заявление в ведомство о возврате переплаты или сразу обращаться в суд.

Ответственность за неуплату налогов

Привлечь к ответственности за уклонение от уплаты налогов нельзя, если прошел срок исковой давности. Если налогоплательщик попался на правонарушении впервые, его ожидают минимальные штрафы и мягкое наказание.

Громкий скандал произошел в 2021 году в Татарстане. Директора крупного кранового завода обвинили в уклонении от уплаты налогового обременения в особо крупном размере. По версии следствия, несколько лет руководитель предприятия подавал недостоверную информацию в ФНС, тем самым уклонившись от уплаты в казну 404 млн рублей.

Что грозит неплательщику:

- исправительные обязательные работы;

- штрафы;

- пени;

- уголовная ответственность;

- запрет на деятельность;

- ограничение свободы.

Неустойки начисляются как организациям, так и физическим лицам на следующий день после наступления просрочки. Штрафы составят до 40% от суммы неуплаченного долга. Реальный тюремный срок грозит тем, чьи долги превысят 2,5 млн рублей.

Те, кто на регулярной основе уклоняется от уплаты налогов, рискуют потерять как деньги, так и свободу.

Размер санкции

Юридическое лицо

Физическое лицо

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Руководителя могут приговорить к обязательным работам до пяти лет, арестовать на полгода, поставить запрет на ведение деятельности или запретить занимать определенные должности

Обязательные исправительные работы до трех лет, арест до полугода

В 2010 году Анна решила закрыть свое ИП в Сочи, продать квартиру и переехать в Москву. Девушка продала квартиру, закрыла бизнес, выписалась и зарегистрировалась уже по новому месту жительства. Спустя пять лет Анна получила письмо из налоговой Сочи: оказалось, что за ней числился неоплаченный налог ЕНВД (отменен с 2021 года).

Выяснилось, что Анне начислили этот налог, когда она уже уехала в другой город, а за пять лет набежали крупные неустойки. В ФНС пояснили, что срока давности по этому налогу нет и для разбирательств девушка сама должна явиться в ведомство.

Анна запаниковала, но на помощь пришел юрист. Он предположил, что в 2010 году была проведена камеральная проверка, по итогу которой доначислили налог. ИП Анны уже было ликвидировано, но это не освобождало ее от обременения. Однако служба пропустила все сроки давности обращения в суд, что спасло Анну от выплаты просроченных штрафов и пеней.

Определение сроков давности по уплате налогов кажется запутанным вопросом. Что нужно помнить:

- Не пытайтесь утаить доходы от государства, не допускайте неуплаты налогов в соответствующее ведомство, исполняйте свои обязательства, возложенные законом.

- Если вы заплатили в бюджет сверх нужного по закону, вы можете вернуть переплату. Нужно обратиться в налоговую службу с письменным заявлением о возврате переплаты. Можно напрямую обращаться в суд.

- Будьте готовы к тому, что разбирательство по вашему делу может затянуться.

- Если вы считаете, что ФНС выставила вам завышенные счета, обращайтесь к юристу.

Держите свою финансовую отчетность прозрачной. Это спасет от проблем и тяжб в будущем. Помните, что мощную государственную машину обмануть невозможно.

Читайте также: