Срок амортизации земельного участка при усн

Обновлено: 02.07.2024

Нужно ли применять ФСБУ 6/2020 к уже эксплуатируемым ОС или положения стандарта касаются только ОС, поступивших после перехода на ФСБУ?

К таким ОС нужно применять новый стандарт. По общим правилам переход на него проводится ретроспективно, т.е. ФСБУ 6/2020 применяется не только к новым основным средствам, но и к тем, которые уже есть у компании на момент перехода. Таким образом, требуется изменить сформированную ранее информацию бухучета.

Исключение в такой ситуации — компании с правом на упрощенный бухучет и упрощенную бухотчетность. Они могут использовать ФСБУ перспективно, т.е. только по основным средствам, появившимся после перехода на ФСБУ 6/2020.

Компания хочет перейти на ФСБУ 6/2020, при этом определив ограничение стоимости ОС в 100 тыс. руб. Как в данной ситуации учитывать малоценные ОС, если их стоимость меньше ограничения?

Компания вправе не использовать ФСБУ 6/2020 по тем активам, которые имеют стоимость меньше установленного ограничения. Соответственно, расходы на приобретение и создание этих малоценных ОС можно признавать как затраты периода их понесения.

Решение о неприменении нового стандарта к указанным ОС должно раскрываться в бухотчетности с указанием ограничения стоимости, установленного компанией.

На основании ФСБУ 6/2020 организация сама определяет лимит по ОС, однако по ст. 257 НК РФ под ОС понимаются объекты с первоначальной стоимостью больше 100 тыс. руб. Можно ли определить лимит меньше этого размера или он обязательно должен быть больше 100 тыс. руб.?

ФСБУ 6/2020 отличается от ПБУ 16/02 тем, что в нем нет ограничения на минимальную стоимость актива, чтобы признать его ОС, а в ПБУ — это 40 тыс. руб. Организации, применяющие новый стандарт, имеют право повысить лимит по основным средствам сверх ранее используемого значения в 40 тыс. руб. По новым правилам разрешено повысить лимит, например, до 100 тыс. руб.

Данный момент принят для того, чтобы имелась возможность максимально приблизить бухучет к налоговому учету. Однако это не означает, что компания не может определить лимит по ОС меньше 100 тыс. руб. В новом стандарте на этот счет нет никаких ограничений, что позволяет компаниям самим определять лимит по ОС.

Как после перехода на ФСБУ 6/2020 исчислять налог по недвижимому имуществу, которое учтено как основные средства, если в новом стандарте не указаны правила исчисления остаточной стоимости ОС?

Нужно из первоначальной стоимости недвижимости вычесть суммы амортизации и обесценения. После этого к результату прибавить стоимость последующих капвложений на улучшение или восстановление объектов (Письмо Минфина от 22.12.2020 г. № 03-05-05-01/112530).

Надо ли после перехода на ФСБУ 6/2020 вести учет дорогостоящих запчастей, стоимость которых больше 100 тыс. руб., в составе ОС?

Ответ зависит от характеристик этих запасных частей. Если они предназначены для использования компанией в течение периода больше 12 мес. или операционного цикла (если он больше 12 мес.), то их нужно учитывать как ОС. Если срок использования меньше года, то запчасти учитываются как запасы.

Как при переходе на ФСБУ 6/2020 учитывать малоценные ОС? Надо ли их учитывать как запасы?

Их не нужно учитывать как запасы. Расходы по покупке и созданию этих активов в рамках нового ФСБУ 6/2020 признаются затратами периода их понесения.

Компания перешла на ФСБУ 6/2020 с начала 2021 года. Малоценные ОС были переведены в состав МПЗ. Это нарушение?

По общим правилам с учетом сроков перехода на ФСБУ 6/2020 активы стоимостью в пределах лимита, зафиксированного в учетной политике компании, но не больше 40 тыс. руб./ед., в течение 2021 года могут фиксироваться в бухучете и раскрываться в бухотчетности в составе МПЗ.

Но это правило применяется только в случаях, если компания не перешла на ФСБУ 6/2020 и применяет ПБУ 6/01. В рассматриваемой ситуации активы в составе МПЗ не учитываются и их стоимость переносится к расходам.

С учетом ФСБУ 6/2020 допускается одновременный учет недвижимого имущества на балансе компании и на балансе ее структурных подразделений. Кто в этой ситуации — налогоплательщик налога на имущество и должен его платить?

Налогоплательщик по налогу на имущество компаний по объектам недвижимости, которые учитываются на балансе как ОС, — балансодержатель недвижимости. Если объект учитывается одновременно на балансе компании (на праве собственности) и на балансе обособленного подразделения (на праве оперативного управления), налогоплательщик — собственник объекта (Письмо Минфина от 22.12.2020 г. № 03-05-05-01/112530).

Это правило применяется к недвижимым объектам, по которым налоговая база рассчитывается по среднегодовой стоимости. А если определяется по кадастровой стоимости, то налогоплательщик — компания, у которой объекты на праве собственности или хозяйственного ведения.

Вывод — налогоплательщиками могут быть и компании-балансодержатели, и их структурные подразделения.

Как после перехода на ФСБУ 6/2020 учитывать капвложения в арендованную недвижимость?

Капвложения в арендованные ОС не относятся к основным средствам. К ним не применимы положения ФСБУ 6/2020.

Обязана ли НКО с 2022 года при обязательном переходе на ФСБУ 6/2020 начислять амортизацию по имеющимся или приобретенным основным средствам? Или же НКО вправе продолжить начисление износа в забалансовом учете?

По основным средствам некоммерческой организации амортизация не начисляется. На основании ПБУ 6/01 по ним на забалансовом счете обобщаются сведения о суммах износа, рассчитываемого линейным методом.

Но в ФСБУ 6/2020 такой оговорки в отношении ОС некоммерческой организации нет. Получается, эти субъекты должны будут начислять амортизацию на ОС.

Нужно ли рассчитывать амортизацию по ОС именно с даты признания объекта в учете? Можно ли перенести начало расчета амортизации на более поздний срок?

Можно. На основании ФСБУ 6/2020 имеется возможность перенести момент начала расчета амортизации на более позднее время.

Общее правило — компания начисляет амортизацию ОС с момента его признания в учете. Но по решению самой компании, можно начать начислять амортизацию с 1-го числа месяца, идущего за месяцем постановки ОС на учет.

Это касается и прекращения расчета амортизации. Компания может сама решить не начислять амортизацию с 1-го числа месяца, идущего за месяцем выбытия объекта. Получается, что переход на новый стандарт не исключает возможности применять правила по амортизации, которые определены на основании ПБУ 6/01.

Требуется ли по новым правилам прекращать расчет амортизации, когда основное средство выводится из процесса производства и не эксплуатируется?

Этого делать не нужно. Расчет амортизации не приостанавливается даже в случаях, если компания объявляет простой или временно не использует основное средство.

При этом исключение — ликвидационная стоимость основного средства становится равна или больше его балансовой стоимости. Тогда амортизация больше не начисляется. Но если ликвидационная стоимость ОС затем станет меньше балансовой стоимости, то амортизация снова начисляется.

Остались вопросы по переходу на ФСБУ 6/2020 в 1С? Звоните нашим специалистам!

Что такое основные средства

Предприниматели используют основные средства для производства продукции, выполнения работ и оказания услуг. По приказу Минфина от 29.07.1998 № 34н это могут быть: земельные участки, здания, транспортные средства, вычислительная техника, инструменты и приборы.

Имущество должно соответствовать трём критериям:

- Приобреталось не для перепродажи.

- Стоимость больше 40 000 ₽.

- Срок полезного использования больше 12 месяцев.

Это критерии для бухучёта юрлиц. Для налогового учёта, который ведут в том числе ИП, стоимость основных средств должна составлять от 100 000 ₽.

Как оформить приобретение основных средств

ОС принимается к учету по первоначальной стоимости, которую можно определить путем сложения всех фактических затрат на приобретение:

- стоимость основного средства по договору;

- НДС;

- расходы на консультации, связанные с приобретением;

- таможенные пошлины и сборы;

- госпошлина;

- вознаграждение посреднику, если покупку совершил он.

Бывает, что компания не купила готовое ОС, а сделала сама. В этом случае в первоначальную стоимость ОС включают стоимость материалов и оплату труда работников, которые участвовали в его создании — письмо Минфина России от 15.04.2009 № 03-11-06/2/65. Если речь о постройке, необходимо учесть затраты на арендную плату за земельный участок.

Например, ИП Рысаков А.М. приобрел сушильные шкафы. Стоимость сушильных шкафов составила 480 000 ₽, в том числе НДС 80 000 ₽, а услуг по монтажу — 54 000 ₽, в том числе НДС 9 000 ₽. В результате предприниматель должен отразить в учете первоначальную стоимость приобретенного оборудования в размере 534 000 ₽ (480 000 + 54 000).

Как списать затраты на ОС

Основное средство списывается по первоначальной стоимости в течение календарного года равными долями — на последнее число каждого оставшегося квартала и на конец года. При этом срок полезного использования ОС неважен: учитывайте средства и на один год и на 100 лет одинаково.

Если вы приобрели имущество в четвертом квартале, вы должны списать полную сумму 31 декабря.

Например, ИП Крючков А.Н. приобрел токарный станок стоимостью 750 000 рублей во втором квартале 2021 года. Предприниматель может учесть в расходах 30 июня, 30 сентября и 31 декабря по 250 000 рублей: 750 000 рублей / 3 квартала = 250 000 рублей.

Вы можете приобрести имущество в рассрочку. В этом случае списывать затраты на приобретение ОС следует по мере перечисления платежей. Дожидаться уплаты всей суммы не нужно — Письмо Минфина России от 17.05.2011 № 03-11-06/2/78. Просто распределяйте каждый платёж по оставшимся кварталам текущего года.

Например, ИП Горячкин А.Ф. приобрел автомобиль и поставил его на учет во втором квартале. Оплатить автомобиль предприниматель обязался двумя платежами: 300 000 рублей во втором квартале и 450 000 в третьем квартале.

Расходы по первому платежу предприниматель должен признать тремя частями по 100 000 рублей (300 000 рублей / 4 квартала) на 30 июня, 30 сентября и 31 декабря.

Расходы по второму платежу предприниматель должен признать двумя частями по 225 000 рублей (450 000 рублей / 2 квартала) на 30 сентября и 31 декабря.

Как оформить продажу основных средств

При продаже основного средства полученную от покупателя сумму необходимо отразить в доходах.

Если вы продаете ОС в том же календарном году, в котором приобрели, учесть несписанную на момент продажи основного средства стоимость в расходах при УСН уже не выйдет. Такой вид расходов не предусмотрен перечнем затрат при УСН — п. 1 ст. 346.16 НК РФ.

При продаже ОС в год приобретения или в следующие 3 года, а при сроке полезного использования больше 15 лет — в течение 10 лет с момента покупки, вы должны будете пересчитать расходы. Вместо стоимости ОС следует включить в расходы только амортизацию, рассчитанную по правилам для общей системы налогообложения. Также вам придётся доплатить налог и пени за год покупки — Письмо Минфина от 26.04.2019 № 03-11-11/30795.

Как оформить модернизацию основных средств

Модернизация — это когда вы улучшаете технические характеристики, а также реконструируете, достраиваете, дооборудуете ОС. Затраты на модернизацию непосредственно связаны с имуществом и увеличивают его стоимость. Поэтому их нельзя взять и списать в расходы: учёт будет таким же, как для ОС.

Списывайте расходы на модернизацию равными долями поквартально в течение календарного года. Отсчет начинается с того квартала, в котором будут выполнены оба условия: работы завершены, а модернизированное ОС введено в эксплуатацию.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как оформить ремонт основных средств

Основные средства периодически приходится ремонтировать, чтобы поддерживать их в рабочем состоянии. Затраты на ремонт основных средств не увеличивают первоначальную стоимость основных средств. Поэтому их можно учитывать в расходах, как обычно, без специальных правил для ОС.

Статья актуальна на 05.07.2021

Что такое элементы амортизации

По ФСБУ 6/2020 в процессе начисления амортизации участвуют 3 элемента:

Если СПИ и способ начисления бухгалтеру более-менее знакомы, то ликвидационная стоимость для многих – новое понятие.

Чтобы лучше понимать то, о чём пойдёт речь далее, разберём, зачем она нужна.

Цель новых стандартов учёта – сближение подхода и принципов, по которым готовят бухотчетность в РФ, с международными подходами и принципами. В первую очередь, с МСФО. И по МСФО отчетность делают с конкретной целью – предоставить информацию пользователю. Кто же пользователь отчетности по МСФО, а теперь и по ФСБУ?

Не налоговая и не Росстат, как привыкли считать поколения наших бухгалтеров. Главный пользователь бухотчетности – это лицо, которое либо уже вложило свои деньги в компанию, либо размышляет над тем, чтобы это сделать.

Предполагается, что пользователь, вкладывая деньги, анализирует отчетность компании на предмет получения выгод от такого вложения, а компания старается предоставить наиболее подробную и полную информацию путем раскрытия в отчетности соответствующих показателей.

А пока же, изучая тонкости начисления амортизации по ФСБУ 6/2020, нужно держать в уме, для чего это делать. И тогда будет гораздо понятнее.

Ликвидационная стоимость

Начнем разбирать элементы амортизации с нового и возможно пока не очень понятного – ликвидационной стоимости (далее для краткости будем сокращать ЛС).

Теперь уточним несколько важных моментов по определению ЛС.

Устанавливая ЛС, нужно отталкиваться от настоящего момента. То есть:

- Представить, что объект уже находится в том состоянии, в котором будет на момент окончания СПИ.

- Затем установить, как и за сколько можно было бы продать такой объект сегодня (на дату определения ЛС).

Ну и не забыть, что продажа может быть связана с определенными действиями, которые стоят денег. Например, демонтажом объекта, оплатой регистрационных действий, пошлин и тому подобного.

По требованию ФСБУ 6/2020, ликвидационную стоимость нужно устанавливать для каждого объекта, по которому начисляется амортизация.

Срок полезного использования

Второй элемент, который разберем, это СПИ. ФСБУ 6/2020 предлагает 2 метода его определения.

Но ФСБУ 6/2020, как и МСФО, требует, чтобы и этот показатель давал как можно больше информации пользователю.

Так, если имеют место:

- особые условия эксплуатации (агрессивная среда, отличный от среднестатистического режим работы);

- сезонность использования;

- плановые простои по каким-либо причинам;

- иные подобные факторы,

то они должны быть учтены при определении срока СПИ. Вплоть до того, чтобы вообще отказаться от определения СПИ по времени и применить второй метод – по выгодам, которые может принести объект. Например, общее количество продукции, которое на нем можно выпустить.

А вот ФСБУ 6/2020 требует при определении СПИ проводить ряд оценок (п. 9):

- Ожидаемый период фактической эксплуатации нужно оценивать с учетом влияния особых факторов, прогнозируемых на период эксплуатации. А также с учетом нормативных ограничений, договорных ограничений по использованию, планов руководства на будущее;

- Ожидаемый физический износ тоже нужно оценивать с учетом подобных факторов. Помимо агрессивной внешней среды, следует обращать внимание и на планы и тех. требования по ремонтам, обязательным осмотрам, обслуживанию с остановкой и т. п.;

- В СПИ следует учитывать возможность морального устаревания актива. Например, может устареть продукция, которую выпускают с помощью объекта или измениться технология выпуска на более эффективную и дешевую;

- Из предыдущего пункта вытекает еще одно обстоятельство, которое надо учесть – это планы по техническому перевооружению, в результате которых конкретный объект должен быть модернизирован или заменен в определенный срок.

То есть, устанавливая СПИ, бухгалтеру надо собрать, проанализировать и вынести оценочное суждение по комплексу фактов, чтобы решить, какой вариант амортизации с этим СПИ будет более показательным для пользователя отчетности.

Кроме того, далее надо периодически отслеживать факторы, на основании которых был установлен СПИ. И если что-то заметно поменялось, СПИ нужно пересмотреть. По смыслу ФСБУ 6/2020, такой пересмотр надо проводить не реже чем один 1 раз в год – на дату, на которую готовите отчетность.

Способ начисления амортизации

К способу, каким будет начисляться амортизация, предъявляют такие же требования, что и к СПИ. Он должен не упрощать работу бухгалтеру, совпадая с тем, что принят в налоговом учете, а наиболее точно показывать пользователю через бухотчетность распределение экономических выгод, получаемых от объекта.

Способ списания стоимости по сумме чисел лет срока полезного использования для начисления амортизации ФСБУ 6/2020 не предусмотрен.

Как можно догадаться, если СПИ определен как период, то выбирать надо из первых двух приведенных на рисунке способов расчета. А третий вариант предназначен для случая, когда СПИ установили в натуральных единицах.

В ФСБУ 6/2020 есть еще несколько важных моментов, о которых нужно помнить:

- для объектов, входящих в одну группу, всегда устанавливают один и тот же способ расчета амортизации;

- выбранный способ нужно применять последовательно из одного периода в другой, чтобы обеспечивалась сопоставимость данных;

- если обстоятельства, исходя из которых был принят конкретный метод расчета, поменялись, способ расчета амортизации тоже надо пересмотреть. Проверку на необходимость пересмотра надо делать ежегодно на момент подготовки отчетности. Однако, если существенные изменения в порядке эксплуатации объекта произошли по ходу года, то можно и чаще (п. 37 ФСБУ 6/2020).

Расчет амортизации

Как вы уже поняли про ликвидационную стоимость, формулы для расчета амортизации сами по себе не поменялись. Изменилась величина, которую в них нужно подставлять.

Если определена ЛС, то в формулу для расчета амортизации по выбранному методу надо ставить выражение:

(БАЛАНСОВАЯ СТОИМОСТЬ – ЛИКВИДАЦИОННАЯ СТОИМОСТЬ)

Отметим, что ФСБУ 6/2020 не содержит прямого упоминания о праве проводить ускоренную амортизацию. Однако при амортизации способом уменьшаемого остатка допустимо использовать коэффициенты ускорения.

Напомним еще раз, что просто так применить ускоряющий коэффициент нельзя. Должны быть объективные факторы вроде особых условий эксплуатации. И информацию об ускорении амортизации и подтолкнувших к этому причинах нужно раскрыть в отчетности.

Формула, по которой проводить расчет по уменьшаемому остатку и применять коэффициент ускорения, компания определяет самостоятельно. При этом должны выполняться 2 условия:

- величина амортизации уменьшается от периода к периоду;

- на конец СПИ балансовая стоимость и ЛС равны.

В завершение темы расчетов немного поясним начисление амортизации в натуральном выражении.

Базовая формула привязывает амортизацию к объему того, что произведено с помощью объекта.

Объем продукции (работ, услуг) для подстановки в формулу надо определять именно по тому, что выпущено. Не по отгрузке и не по выручке от продажи!

Обратим внимание, что ФСБУ 6/2020 не требует начислять амортизацию ежемесячно. Период, за который надо начислить амортизацию, компания устанавливает самостоятельно. Только периоды для амортизации должны соответствовать периоду, за который готовите отчетность – укладываться в финансовый год.

По этой причине формулу для расчета амортизации за месяц мы и назвали базовой. Ее можно адаптировать и для ежеквартального, и, например, полугодичного начисления амортизации.

Несколько важных моментов

Как амортизируют ОС, бывшие в употреблении

Есть ли какие-то особенности для определения элементов амортизации для б/у объектов?

Каких-то особых указаний в отношении объектов б/у в ФСБУ 6/2020 нет. Значит, при приеме таких объектов к учету нужно определять элементы амортизации и далее начислять ее так же, как и для любых других объектов.

Есть ли случаи, когда амортизацию по ФСБУ начислять не надо

ФСБУ 6/2020 предусматривает несколько ситуаций, когда амортизацию не надо начислять. Так, не амортизируют:

- инвестиционную недвижимость;

- объекты с неизменными потребительскими свойствами – землю, водные объекты и т. п.;

- объекты, которые нужны только для выполнения законодательства РФ по мобилизации и мобилизационной подготовке, и не используются в другой деятельности.

По всем остальным объектам, даже временно не используемым или находящимся на консервации, амортизацию начисляют (п. 30 ФСБУ 6/2020). Хотя при этом надо пересмотреть элементы для ее начисления таким образом, чтобы амортизация отражала текущее состояние и режим использования объекта.

Согласно ФСБУ 6/2020, по основному способу амортизацию начисляют с даты признания объекта в учете.

Допустимо начать амортизировать ОС с 1-го числа месяца, следующего за месяцем признания объекта, закрепив такой вариант в учетной политике.

Ни проведение госрегистрации, ни фактическое начало использования на дату начала исчисления амортизации не влияет. Для госрегистрации сделано одно исключение: если без нее в принципе нельзя начать использовать объект по назначению.

Когда заканчивать начислять амортизацию

Если начисления начаты с момента признания объекта в учете, то и заканчивать начисление надо с момента снятия объекта с учета.

Если начисления идут с 1-го числа месяца, следующего за месяцем признания объекта, то заканчивать начисления надо аналогично – с 1-го числа месяца, следующего за месяцем снятия с учета.

Изменения в ФСБУ 6/2020 и его отличия от ПБУ 6/01

Учет малоценных ОС

Стандарты не делят активы на МПЗ и ОС в зависимости от стоимости. Классификация актива осуществляется исходя из срока использования:

- менее 12 мес. — запас;

- более 12 мес. — ОС.

Организация вправе не применять Стандарты в отношении малоценных ОС, имеющих стоимость ниже лимита, установленного в учетной политике (УП).

Стоимость малоценных ОС может сразу учитываться в расходах в момент приобретения, если это предусмотрено УП.

Затраты на их приобретение признаются в расходах периода, в котором понесены:

Срок полезного использования

СПИ определяется исходя из:

- ожидаемого периода эксплуатации;

- ожидаемого физического износа;

- ожидаемого морального устаревания;

- планов по замене ОС, модернизации, реконструкции, техперевооружения.

СПИ подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются как изменение оценочных значений.

СПИ определялся аналогичным образом.

Мог пересматриваться только в случае улучшения показателей функционирования ОС при реконструкции или модернизации.

Единица учета ОС

Единицей учета ОС признается инвентарный объект. К нему относятся единый объект ОС со всеми приспособлениями (или часть объекта, если ее стоимость и СПИ существенно отличаются от объекта в целом).

Также можно осуществлять учет ОС по группам.

Первоначальная стоимость ОС

Первоначальной стоимостью ОС считается общая сумма капитальных вложений, осуществленных до признания объекта ОС в учете:

- затраты на приведение объекта в состояние и местоположение, в котором он пригоден к использованию в запланированных целях.

ОС может признаваться часть капвложений в случае фактической эксплуатации такой части объекта до завершения капвложений в целом.

Первоначальная стоимость ОС формировалась аналогичным образом.

ОС мог признаваться объект, если он полностью приведен в состояние, пригодное для использования.

Оценочное обязательство по демонтажу, утилизации

Оценочное обязательство по будущему демонтажу, утилизации и восстановлению окружающей среды, а также возникшее в связи с использованием труда работников, включается в сумму фактических затрат при признании капвложений:

Организации на упрощенном бухучете вправе не формировать данное оценочное обязательство (закрепить в УП).

Отсрочка платежа при осуществлении капвложений

В фактическую сумму капвложений, осуществленных на условиях отсрочки платежа более 12 мес., включается сумма, которая уплачена поставщику с учетом дисконтирования.

Организации на упрощенном бухучете могут не применять этот пункт (закрепить в УП).

Капвложения неденежными средствами

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов (закрепить в УП).

Имущество, полученное безвозмездно

Оценка ОС после признания в учете

Последующая оценка ОС может осуществляться по одному из способов:

- по первоначальной стоимости (С перв.) — стоимость и сумма амортизации не подлежит изменению за исключением случаев, связанных с улучшением и восстановлением этого объекта. Амортизация и обесценение отражаются отдельно от С перв. и не изменяют ее;

- по переоцененной стоимости (С переоц.) — стоимость ОС регулярно переоценивается до справедливой стоимости. Периодичность переоценки определяется организацией для каждой группы ОС.

Способ оценки можно выбрать разный для разных групп ОС.

Можно поменять способ оценки ОС перспективно (без пересчета данных).

Если организация производила переоценку ОС, то она также вела учет ОС по переоцененной – текущей (восстановительной) стоимости.

Выбранный способ оценки ОС менять было нельзя.

Улучшение ОС (реконструкция, модернизация)

| Стало с 2022 (новые ФСБУ 6/2020, 26/2020) | Было до 2022 (старое ПБУ 6/01) |

| Первоначальная стоимость ОС увеличивается на сумму капвложений по его улучшению (восстановлению) в момент их завершения. | Аналогично ФСБУ 6/2020 — затраты на модернизацию, реконструкцию увеличивают первоначальную стоимость ОС, если улучшаются его нормативные показатели функционирования. |

| п. 24 ФСБУ 6/2020 | п. 27 ПБУ 6/01 |

Ремонт ОС

Затраты на ремонт капитализируются и учитываются как отдельный объект ОС:

- существенные затраты на проведение ремонта, техосмотра, техобслуживания ОС с частотой более 12 мес.

Такое ОС подлежит амортизации в течение срока между ремонтами.

Затраты на ремонт не капитализируются, а учитываются в расходах:

- затраты на поддержание работоспособности и текущий ремонт ОС;

- затраты на неплановый ремонт в результате аварий, поломок, дефектов, если они восстанавливают нормативные показатели функционирования ОС, в т. ч. СПИ, но не улучшают и не продлевают их.

Ликвидационная стоимость ОС

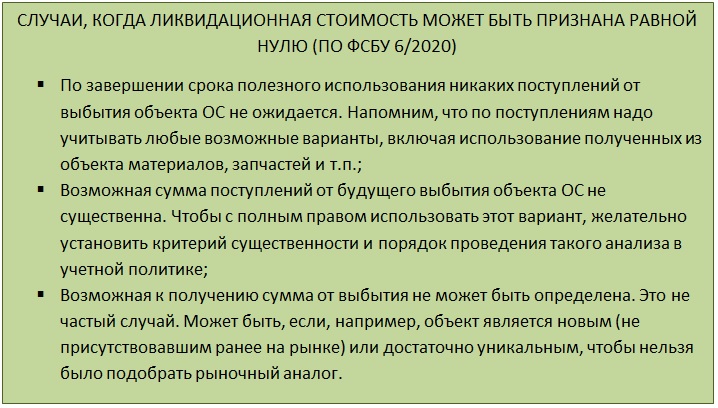

Ликвидационная стоимость ОС (С ликв.) — это величина, которая была бы получена в результате выбытия ОС после вычета предполагаемых затрат на выбытие. С ликв.= 0, если:

- не ожидается поступлений от выбытия ОС в конце СПИ;

- ожидаемая сумма поступлений от выбытия ОС несущественна или не может быть определена.

Ликвидационная стоимость подлежит ежегодной проверке, в результате чего может изменяться. Корректировки отражаются как изменение оценочных значений.

Порядок начисления амортизации ОС

Начало начисления амортизации можно выбрать:

- с даты признания ОС в БУ;

- с 1-го числа месяца, следующего за месяцем признания ОС в БУ.

Прекращение начисления амортизации можно выбрать:

- с момента списания ОС с БУ;

- с 1-го числа месяца, следующего за месяцем списания ОС в БУ.

Амортизация прекращает начисляться, когда ликвидационная стоимость становится равной или превышает балансовую стоимость ОС.

Сумма амортизации определяется так, чтобы к концу срока амортизации балансовая стоимость ОС стала равной его ликвидационной стоимости.

Суммы амортизации в БУ отражаются отдельно от первоначальной стоимости ОС и не изменяют ее:

Амортизация начислялась всегда с 1-го числа месяца, следующего за месяцем принятия объекта ОС в БУ.

Амортизация прекращалась начисляться с 1-го числа месяца полного погашения стоимости ОС либо списания его с учета в БУ.

Ликвидационная стоимость не определялась и не учитывалась при определении суммы амортизации.

Способ начисления амортизации ОС

Три способа начисления амортизации:

- линейный способ;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ).

Способ выбирается для каждой группы ОС. Подлежит ежегодной проверке, в результате чего может меняться. Корректировки отражаются как изменение оценочных значений.

В старом стандарте был предусмотрен еще один способ:

Способ не подлежал изменению в течение всего СПИ.

Линейный способ начисления амортизации ОС

Амортизация определяется как отношение разности между балансовой и ликвидационной стоимостью ОС к оставшемуся СПИ:

Балансовая стоимость определяется как разница между первоначальной стоимостью и суммой накопленной амортизации и обесценения:

Амортизация определялась как произведение первоначальной стоимости ОС и нормы амортизации, исходя из СПИ:

Приостановка начисления амортизации

Начисление амортизации не приостанавливается даже при простое или временном прекращении использования ОС за исключением случая:

- ликвидационная стоимость ОС становится равной или превышает балансовую стоимость

С ликв. = > С баланс.

Начисление амортизации могло быть приостановлено при:

- переводе ОС на консервацию на срок более 3 месяцев;

- реконструкции (модернизации) сроком свыше 12 мес.

Неамортизируемые объекты ОС

ОС, не подлежащие амортизации:

- инвестиционная недвижимость, учитываемая по переоцененной стоимости;

- земля и объекты природопользования;

- музейные предметы и коллекции;

- мобилизационные ОС.

ОС, не подлежащие амортизации ранее:

- ОС некоммерческих организаций;

- земля и объекты природопользования;

- музейные предметы и коллекции.

Обесценение ОС

Суммы накопленного обесценения в БУ отражаются отдельно от первоначальной стоимости ОС и не изменяют ее:

- уменьшают первоначальную стоимость в случае реализации ОС;

- признаются доходом в случае возмещения убытков, связанных с утратой ОС.

Организации на упрощенном бухучете вправе не проверять ОС на обесценение (закрепить в УП).

Отражение в отчетности ОС

В бухбалансе ОС отражаются по балансовой стоимости.

Балансовая стоимость определяется как разница между первоначальной стоимостью и суммой накопленной амортизации и обесценения:

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.

Карточка публикации

(12 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Все комментарии (2)

Добрый день! Подскажите, а в 1С уже добавлен счет 02.04, с какого релиза?

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Практический переход на ФСБУ 25 в 1С - Часть 1

Как всегда великолепна Марина Аркадьевна! Очень интересна информация и поучительна! Всегда слушаю с удовольствием и беру на заметку!

Перейти на новый стандарт можно одним из двух способов: прогрессивным или ретроспективным. Можно уложиться в алгоритм из семи шагов.

1. Утвердите новую учётную политику

Прежде — о способах перехода. Их особенности приведены в таблице 1.

Способ перехода

Особенности

Это основной способ. Данные за предыдущие периоды нужно рассчитать по новым правилам, но так, будто стандарты применялись всегда (п. 48 ФСБУ 6/2020).

Следует скорректировать только входящие данные по основным средствам на 01.01.2022, затем вести учёт стоимости и амортизации по требованиям нового стандарта (п. 49 ФСБУ 6/2020).

В учётной политике нужно указать, какой способ перехода вы выбрали. Мы сакцентируем внимание на прогрессивном способе перехода, поскольку большинство компаний выбирает именно его.

При формировании новой учётки нужно обратить внимание на начисление амортизации, отражение переоценки, инвестиционную недвижимость. Все аспекты приведены в таблице 2.

Таблица 2. Основные аспекты, на которые нужно обратить внимание при формировании новой учётной политики

Особенности

Лимит стоимости для основных средств

Согласно п. 5 ФСБ 6/2020 компания самостоятельно может установить стоимость, с которой объект считается основным средством.

Оставшиеся под новой планкой объекты следует списать в расходы.

Амортизация начисляется с даты признания в бухучёте основных средств. Но можно начислять амортизацию и по-старому — с месяца, следующего за месяцем, в котором ОС были приняты к учёту, если закрепить это в учётной политике.

От момента начала начисления будет зависеть окончание начисления амортизации при выбытии объекта:

- если с момента признания в учете — заканчивать начисление следует в момент выбытия;

- если с месяца, идущего за месяцем признания, то заканчивать надо по аналогии — с месяца, следующего за месяцем выбытия.

Способы начисления амортизации

Начислять амортизацию можно следующими методами:

- линейным;

- уменьшаемого остатка;

- пропорционально количеству продукции (работ, услуг).

А вот начисление методом списания стоимости по сумме числа лет срока полезного использования в ФСБУ 6/2020 не предусмотрено.

С 1 января 2022 года описать переоценку ОС можно:

- путём списания всей накопленной амортизации проводкой Дт 02 — Кт 01;

- доведения счёта 01 до рыночной стоимости (с отнесением дельты на прибыль (убыток)).

Прежним способом отражать переоценку также не запрещается. В новой учётке нужно указать, для каких групп ОС и какой именно способ применяется.

Тест на обесценение

Проводить тест на обесценение следует не реже одного раза в год (на 31 декабря).

ФСБУ 6/2020 не содержит порядка тестирования. Для этого предложено пользоваться МСФО (IAS) 36 (п. 38 ФСБУ 6/2020), где предписано проводить тест на обесценение каждый раз при по явлении соответствующих признаков, в том числе, чаще, чем раз в год.

Согласно ФСБУ 6/2020 инвестиционную недвижимость следует выделять в отдельную статью учёта. Она оценивается по первоначальной стоимости, а затем — по справедливой или рыночной.

Разницу от изменения стоимости относят на счёт 91, не задействуя счет 83. Признанные инвестиционной недвижимостью объекты не амортизируются (информационное обращение Минфина № ИС-учет-29).

2. Проведите переоценку ОС

Если вы ведёте учёт основных средств на основе переоценённой стоимости, потребуется провести переоценку на дату корректировки и признать дооценку. Результат дооценки нужно отнести в состав капитала.

3. Основные средства со стоимостью ниже установленного лимита нужно списать, а объекты с попадающей в лимит стоимостью включить в ОС

Из состава основных средств нужно убрать объекты, стоимостью ниже планки, установленной учётной политикой.

По общему правилу списывается нераспределённая прибыль (п. 49 ФСБУ 6/2020). Но объект ОС можно переклассифицировать и в другой актив.

Если объект не был в составе ОС, но согласно новой учётной политике должен туда попасть, также потребуется отразить переклассификацию и применить требования учёта по ФСБУ 6/2020.

4. Выделите основные средства, по которым не начисляется амортизация

По ФСБУ 6/2020 амортизация не начисляется по:

- объектам с неизменными потребительскими свойствами (водные и земельные ресурсы и т.п)

- инвестиционной недвижимости;

- объектам, предназначенным только для выполнения законодательства РФ в сфере мобилизации и мобилизационной подготовки и не используемых в иной деятельности.

5. Установите ликвидационную стоимость

На предмет определения ликвидационной стоимости необходимо проанализировать объекты, образовавшие перечень ОС, подлежащих учёту по новому стандарту.

В ряде случаем ликвидационная стоимость может быть равной нулю:

- если возможная сумма поступлений от будущего выбытия объекта ОС не существенна согласно критериям уценки, установленных учётной политикой.

- не ожидается поступлений от выбытия объекта ОС по завершению срока полезного использования

- нельзя определить возможную к получению сумму выбытия (например, для новых объектов, ранее не присутствовавших на рынке).

Ликвидационная стоимость влияет на расчёт амортизации.

6. Пересмотрите срок полезного использования и способы амортизации

Сопоставьте, насколько установленные ранее способы начисления амортизации и срок полезного использования соответствуют новой учётной политике. Выделите объекты, по которым амортизацию нужно пересчитать.

Можно оставить как есть объекты, по которым:

- способ амортизации менять не требуется;

- не нужно пересматривать срок полезного использования;

- признана равной нулю ликвидационная стоимость.

По остальным ОС нужно пересчитать накопленную амортизацию. Для ежемесячного расчёта амортизации по убывающему остатку можно пользоваться формулой:

СА(мес) = (БС — ЛС)/ СПИ, где:

СА(мес) — Сумма амортизации за месяц;

БС — балансовая стоимость;

ЛС — ликвидационная стоимость;

СПИ — срок полезного использования в месяцах.

7. Внесите переходные корректировки

Внесение корректировок зависит от выбранного способа перехода (таблица 3).

Таблица 3. Алгоритмы корректировок при прогрессивном и ретроспективном способах перехода

Прогрессивный

Ретроспективный

1. Вычислите новую балансовую стоимость объекта (НБС):

НБС = Первоначальная стоимость до перехода на ФСБУ 6/2020 — Накопленная амортизация по ФСБУ 6/2020.

2. Сравните НБС с прежней балансовой стоимостью.

3. Если есть расхождения, сделайте корректировку через амортизацию:

Дт 02 (84) — Кт 84 (02).

При корректировке балансовой стоимости первоначальная стоимость основных средств меняться не должна. Корректировать можно только сумму накопленной амортизации.

- Результаты нужно отразить так, будто ФСБУ 6/2020 применяли всегда.

- Пересчитайте сравнительные показатели за попадающие в отчётность годы.

Проводки, в основном, затронут те же счета, что и при прогрессивном переходе — 02 и 84.

Если при корректировке балансовая стоимость объекта оказалась меньшей или равной ликвидационной стоимости, начисление амортизации нужно приостановить до появления положительной разницы.

На данные, полученные после переходных корректировок, нужно опираться при ведении учёта в 2022 и последующих годах.

Читайте также:

- Акциз таможенная пошлина налог регрессивная шкала выплата

- Кбк 3 ндфл за 2020 год для ип на осно

- Сообщение о закрытии обособленного подразделения в какую налоговую подавать

- Как определить грузовой или легковой автомобиль для транспортного налога

- Как узнать административные штрафы иностранных граждан в рф 2021