Справка по подоходному налогу для иностранных граждан

Обновлено: 17.05.2024

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

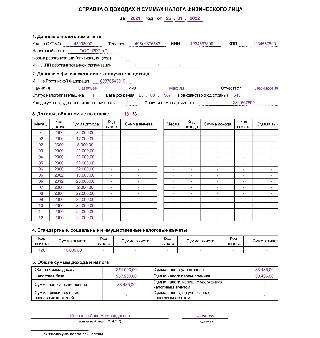

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Для исчисления НДФЛ важно, является ли лицо налоговым резидентом РФ, при этом гражданство в общем случае не имеет значения. Для определенных видов доходов, в том числе в виде дивидендов, международным договором РФ может быть установлена иная ставка налога на доходы физических лиц либо полное освобождение от уплаты налога в РФ. В этом случае применяются нормы международного договора.

Налоговыми резидентами РФ в общем случае признаются физлица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Иные правила могут быть установлены международным договором (ст. 7 НК РФ). При этом гражданство в общем случае не имеет значения для признания лица налоговым резидентом РФ.

Общая ставка НДФЛ для доходов нерезидентов — 30 %. Но для ряда случаев применяются иные ставки (п. 3 ст. 224 НК РФ). Так, по ставке 13 % облагаются доходы нерезидента, работающего на основании патента. При удержании налога у этой категории работников можно зачесть уплаченные работником авансовые платежи, но лишь при наличии соответствующего уведомления от налогового органа (ст. 227.1 НК РФ).

С трудовых доходов высококвалифицированных специалистов и с доходов граждан ЕАЭС также нужно удержать 13 %. Доходы высококвалифицированных иностранных специалистов не от трудовой деятельности облагаются по ставке 30 %. Признаются ли доходы от определенного вида деятельности доходами от трудовой деятельности, нужно уточнять в разъяснениях Минфина России.

Налог удерживается налоговым агентом и перечисляется в бюджет не позднее дня, следующего за днем выплаты доходов. Налоговые вычеты предоставляются гражданам государств — членов ЕАЭС в общем порядке, как и налоговым резидентам РФ (ст. 73 Договора о ЕАЭС от 29.05.2014). Остальным категориям нерезидентов налоговые вычеты не предоставляются (п. 4 ст. 210 НК РФ).

Порядок налогообложения НДФЛ доходов лиц, не признаваемых налоговыми резидентами РФ

| Категория лиц | Налоговая ставка, % | Порядок уплаты налога | Нормативные документы | Налоговые вычеты |

|---|---|---|---|---|

| Граждане государств — членов ЕАЭС, в отношении доходов от работы по найму | 13 | Общая ставка применяется с первого дня работы. Налог уплачивается в общем порядке, как и с доходов работников — резидентов РФ | ст. 73 Договора о ЕАЭС от 29.05.2014 | Предоставляются в общем порядке, как и налоговым резидентам РФ |

| Высококвалифицированные иностранные специалисты, в отношении доходов от трудовой деятельности | 13 | В общем порядке, как и с доходов работников — резидентов РФ 1 | п. 3 ст. 224, ст. 226 НК РФ | Не предоставляются (п. 4 ст. 210 НК РФ) |

| Нерезиденты, которые работают в России на основании патента | 13 | Физлицо уплачивает авансовые платежи в фиксированном размере. Работодатель удерживает налог в общем порядке, но с зачетом авансовых платежей 2 | п. 3 ст. 224, ст. 227.1 НК РФ | |

| Участники государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, а также члены их семей, в отношении доходов от осуществления трудовой деятельности | 13 | Удерживается налоговым агентом, перечисляется в бюджет не позднее дня, следующего за днем выплаты доходов | п. 3 ст. 224, ст. 226 НК РФ | |

| Члены экипажей судов, плавающих под Государственным флагом Российской Федерации, в отношении доходов от исполнения трудовых обязанностей | 13 | Удерживается налоговым агентом, перечисляется в бюджет не позднее дня, следующего за днем выплаты доходов | п. 3 ст. 224, ст. 226 НК РФ | |

| Лица, признанные беженцами или получившие временное убежище на территории Российской Федерации, в отношении доходов от осуществления трудовой деятельности | 13 | Удерживается налоговым агентом, перечисляется в бюджет не позднее дня, следующего за днем выплаты доходов | п. 3 ст. 224, ст. 226 НК РФ | |

| Нерезиденты, получающие доходы в виде дивидендов от российской организации | 15 3 | Удерживается налоговым агентом, перечисляется в бюджет не позднее дня, следующего за днем выплаты дивидендов | ст. 214, п. 3 ст. 224, п. 6 ст. 226, ст. 226.1 НК РФ | |

| Нерезиденты, не указанные выше | 30 4 | Удерживается налоговым агентом, перечисляется в бюджет не позднее дня, следующего за днем выплаты доходов | п. 3 ст. 224, ст. 226 НК РФ |

Примечание.

1 Доходы не от трудовой деятельности облагаются по ставке 30 %. Признаются ли доходы от определенного вида доходами от трудовой деятельности, нужно уточнять в разъяснениях Минфина России.

2 Для зачета авансовых платежей необходимо уведомление от налогового органа.

3 Международным договором РФ может быть установлена иная ставка налога либо полное освобождение от уплаты налога в РФ.

4 Для определенных видов доходов международным договором РФ может быть установлена иная ставка налога либо полное освобождение от уплаты налога в РФ. В этом случае применяются нормы международного договора (ст. 7 НК РФ).

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Вы являетесь добросовестным работодателем и привлекаете иностранных сотрудников строго в соответствии с налоговым кодексом РФ? А знаете ли Вы, что оплачивая за сотрудника НДФЛ в виде 13%, Вы неосознанно ведете двойное налогообложение?

Иностранцы, которые осуществляют законную трудовую деятельность в России, должны платить подоходный налог. Существует возможность при легальной работе и уплате налогов оформить возврат НДФЛ по патенту иностранному работнику. Процесс не вызывает затруднений, особенно в случае наличия разрешительной документации на рабочий процесс, а также подтверждающей наличие официальных (трудовых) отношений с определенной фирмой или крупной компанией.

Налоги иностранца

Когда иностранный гражданин имеет трудовые отношения на территории РФ, ему необходимо не игнорировать налоги, сходные по типу с налогами местных граждан. Из-за двойной оплаты НДФЛ, иностранцы получили реальную возможность вернуть его. Подобное происходит в процессе уплаты налога, при соблюдении требования удержания работодателем 13% при расчете зарплаты.

При отсутствии патента, но наличии разрешения на работы, налоги изменяются:

- 30% ставка ждет лиц, которые находятся в стране менее 6 месяцев;

- Снижение ставки до 15% ожидает лиц, находящихся в России более 6 месяцев;

Подобная закономерность не затрагивает специалистов с высокой квалификационной категорией – ставка при любой длительности проживания составляет 15%. Беженцы и граждане с дружественных республик (Беларусь, Киргизия, Армения и Казахстан) не обязаны приобретать патент.

Ставка НДФЛ для иностранных граждан

В ставке НДФЛ многое зависит от вида зарплаты, статуса и резидентства. Последним признаются иностранцы, находящиеся в России более полугода в течении всего календарного года. Статус присваивается беженцам, специалистам высокого уровня или имеющим востребованную узкоспециализированную должность.

Как возместить НДФЛ иностранному работнику по патенту в 2021 году

Совершают платежи на авансовых условиях длительностью менее года, а также уменьшают платежи на денежную сумму, которая не превышает патентный взнос.

Существует ряд условий:

- Необходимо личное присутствие в налоговой;

- Возможна помощь со стороны руководства предприятия.

Оформление возврата с помощью руководства включает действия:

- Сбор документации, подтверждающей обоснованность возвращения денег;

- Заполнение заявления на имя начальника;

- Ожидание отправки запроса начальством в налоговую организацию;

- После одобрения заявки начинается оформление вычета.

Если иностранец планирует вычет НДФЛ по патенту с помощью работодателя, то в обязательства последнего входит:

- Рассмотрение заявки;

- Принятие у иностранного лица соответствующих документов;

- Подача документации в налоговую;

- Ожидание в десятидневный срок уведомления от налоговой службы.

Трудоустройство в нескольких фирмах позволяет оформить возмещение НДФЛ по патенту иностранному гражданину один раз с помощью основного работодателя. В других компаниях необходимо оставить документацию для подтверждения оформленного вычета.

Обращение к работодателю упрощает процесс: всей бумажной волокитой займётся бухгалтерия. Самостоятельный порядок оформления вычета будет включать в себя:

- Заявление, соответствующее установленной форме;

- Справку о доходах;

- Декларацию.

При перерасчете налогов учитывают авансовые патентные взносы. Возвратная сумма ограничивается деньгами уплаченных взносов. Многое зависит от региона, где установлены свои рамки.

Надеяться на заблаговременный возврат нельзя. Возвращают НДФЛ иностранному работнику работающему по патенту после пройденного налогового периода, один раз ежегодно.

2021 год не стал знаковым для порядка оформления – он остался прежним. Иностранное лицо может действовать самостоятельно, обращаясь к налоговикам, а также – через работодателя, который уже с помощью бухгалтерии запустит процесс оформления и подачи документации в налоговые органы.

Налоговая служба в установленный десятидневный срок принимается за обработку информации из полученного пакета с документами. К процессу подключается миграционная служба.

Существует одно условие, которое практически в 99% случаев оборачивается одобрением заявки – это осуществление трудовой деятельности на легальной основе. Иностранец должен располагать необходимыми разрешениями на трудоустройство, подтверждающей документацией и официальным трудовым договором с официальной трудовой стороной.

Если возвращение НДФЛ иностранцу, работающему по патенту планируется с нескольких рабочих мест, то оформление происходит с помощью основного работодателя. Проверка обязательно установит, не поступала ли заявка на определенное лицо с других мест деятельности.

Когда в организации трудятся нескольких иностранных работников, бухгалтерия оформляет отдельные пакеты документации на каждого сотрудника.

Подведем итоги

Надеемся, что теперь у Вас не возникнет вопросов, как вернуть НДФЛ по патенту иностранному лицу. Изменения не коснулись этой процедуры. Оформление происходит по прохождению налогового периода, один раз каждый год. Иностранец может воспользоваться помощью работодателя или обратиться к налоговикам самостоятельно. В последнем случае следует оформить декларацию и собрать необходимые справки из бухгалтерии. Работодатель облегчит процесс, грамотно распределив обязанности между сотрудниками. От иностранного гражданина понадобится только написание заявления в установленной форме на имя начальства, а пакет документов подготовит бухгалтерия, направив в налоговую.

Хотите облегчить данный процесс, обращайтесь в агентство Консалт Партнер. Наши опытные юристы помогут в оперативном решении любых сложных и неоднозначных задач иностранных граждан. Наши услуги всегда комплексные, цены доступные для большинства иностранных граждан. Мы наладили тесные связи с основными госорганами, поэтому максимально оперативно решаем любые сложные задачи.

Сотрудничество с агентством Консалт Партнер - выбор в пользу очевидных преимуществ:

- всегда оперативная и высокопрофессиональная помощь по любым юридическим вопросам;

- удобный график обслуживания клиентов;

- разнообразные консультации по основным вопросам в области миграционного права;

- полноценное клиентское сопровождение по недорогой цене;

- высококачественное выполнение заказов;

- гарантированная конфиденциальность.

Услуги

Иностранные граждане, прибывшие из государств с безвизовым въездом (Азербайджан, Молдова, Таджикистан, Узбекистан, Украина), перед получением патента обязаны оплатить фиксированный авансовый платеж по налогу с дохода, который они рассчитывают получить, заключив трудовой договор с российской организацией.

После трудоустройства такие иностранные работники в соответствии со статьей 227.1. НК РФ могут воспользоваться правом возместить часть уплаченного ими ранее НДФЛ за счет налога, который обязан уплачивать в бюджет работодатель с их заработной платы.

Такое право в течение одного года иностранный работник может реализовать только один раз в отношении только одного работодателя.

Иностранный гражданин подает в бухгалтерию своей организации заявление с просьбой уменьшить НДФЛ, удерживаемый из его дохода организацией, на сумму уплаченных им ранее фиксированных авансовых платежей по патенту. К заявлению он прилагает копии квитанций, подтверждающих сделанную им оплату налога на доходы физических лиц.

Прошу уменьшить НДФЛ, удержанный из моего дохода, на сумму уплаченных мною фиксированных авансовых платежей НДФЛ по патенту. По настоящее время мною оплачено фиксированных авансовых платежей на сумму - ******** руб. Квитанции, подтверждающие уплату авансовых платежей, прилагаю.

18.04.2016 ___________________ (подпись)

Бухгалтерия предприятия на основании представленных документов подает заявление в налоговую инспекцию по утвержденной форме. Форма утверждена Приказом ФНС от 13 ноября 2015 г. N ММВ-7-11/512@.

Получив заявление, налоговая инспекция по своим каналам обращается в органы миграции за подтверждением, что между иностранным работником и предприятием имеются трудовые отношения. Эта информация попадает в миграционные органы из двух источников: от работодателя и от работника. Если с работодателем всё ясно: он обязан уведомить территориальный орган миграции о заключении трудового договора в трехдневный срок, то для работника – другие правила.

Закон обязывает работника предоставить в территориальный орган миграции копию трудового договора в течение первых двух месяцев с момента получения патента. При этом в обязанности работника не входит предоставление трудового договора с новым работодателем, если работник по какой-либо причине решил сменить место работы в течение срока действия патента. Органы миграции вправе отказать в приеме копии трудового договора и даже аннулировать патент если иностранный работник получил патент, но в двухмесячный срок не устроился на работу. Однако миграционные органы прибегает к аннулированию патента по такому основанию крайне редко.

Возможна также ситуация, когда работник после получения патента какое-то время работал наемным работником у физического лица. В этом случае обязанность предоставлять в миграционный орган копию трудового договора у иностранного гражданина также отсутствует.

Из вышеприведенных ситуаций следует, что наличие или отсутствие в органах миграции копии трудового договора может послужить лишь косвенным признаком, подтверждающим возникновение между иностранным работником и российским работодателем трудовых отношений. Основным документом, подтверждающим такие отношения, является уведомление территориального органа миграции работодателем о заключении с иностранным гражданином трудового договора и процедуре подачи такого уведомления мы предлагаем уделить особое внимание.

Законом предусматривается возможность предоставления такого уведомления, как лично, так и по почте, и даже по электронным каналам связи, однако, не во всех регионах эта возможность реализована. Ни Москва, ни Питер, ни Московская область в число счастливчиков пока не попали.

Для последних и большинства других субъектов Федерации остается выбирать между почтой и очередями в миграционных органах. Наши рекомендации следующие: все уведомления о заключении и расторжении трудовых договоров с иностранными работниками, прибывшими из государств-членов ЕАЭС, имеющих РВП, ВНЖ, статус беженца или свидетельство о предоставлении временного убежища или статус участника программы по переселению соотечественников, а также уведомления о расторжении трудовых договоров с иностранными гражданами, осуществляющими трудовую деятельность по патенту – отправлять в органы миграции по почте ценным письмом с описью и уведомлением о вручении.

Уведомления о заключении трудового договора с иностранными гражданами, осуществляющими трудовую деятельность по патенту – подавать лично!

Это ускорит попадание информации в базу миграционных органов, а также исключит вероятность утери уведомления в процессе почтовой пересылки. При подаче уведомления лично у инспектора можно поинтересоваться, когда оно будет заведено в базу.

После этого уже можно обращаться в налоговую инспекцию за получением разрешения на уменьшение НДФЛ. У ФНС есть только два основания отказать работодателю в выдаче разрешения: если такое разрешение в этом налоговом периоде в отношении этого же работника ранее выдавалось другому работодателю, либо при отсутствии в ФНС информации о факте заключения между работодателем и иностранным работником трудового договора. (См. Письмо ФНС от 16 марта 2015 года N ЗН-4-11/4105). Поэтому мы рекомендуем вместе с заявлением о праве на уменьшение НДФЛ предоставлять в ФНС копию патента, трудового договора, квитанций об оплате НДФЛ, а главное – копии уведомления о заключении трудового договора с отметкой территориального органа миграции о принятии. В этом случае ведомствам сложнее будет отказать вам по основанию отсутствия информации о факте заключения трудового договора, держа это подтверждение в руках.

Налоговая инспекция в течение 10 дней обязана предоставить ответ на ваше заявление в виде уведомления о праве на уменьшение НДФЛ, либо отказа в таком праве. С момента получения уведомления вы вправе начать уменьшать размер удержанного из дохода работника налога на сумму уплаченных им платежей по патенту. Нехитрый расчет показывает, что для иностранного работника, имеющего патент для работы в г.Москве, баланс достигается при совокупном доходе в размере 32 300 руб. в месяц.

Право на уменьшение НДФЛ действует в отношении иностранного работника и одного и того же работодателя в течение всего года независимо от количества патентов, полученных работником в этом налоговом периоде, а также времени совершения иностранным гражданином платежей: до получения работодателем уведомления из налоговой или после. (Позиция ФНС, выраженная в Письме от 14 марта 2016 г. N БС-4-11/4184@).

Это право также распространяется на все платежи, сделанные иностранным гражданином в текущем налоговом периоде, независимо от места совершения таких платежей. (Позиция ФНС, выраженная в Письме от 16 марта 2016 г. N БС-3-11/1096@).

При наступлении нового налогового периода следует обратиться с заявлением в налоговую инспекцию повторно для получения права на уменьшение НДФЛ на сумму уплаченных работником фиксированных авансовых платежей в следующем году.

Читайте также: