Справка о дебиторской и кредиторской задолженности образец для налоговой в 1с 8

Обновлено: 28.06.2024

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

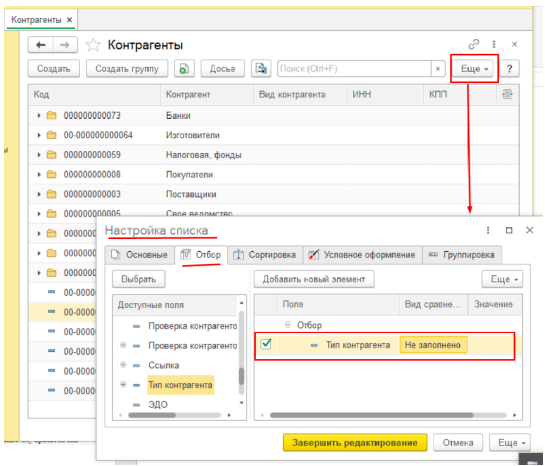

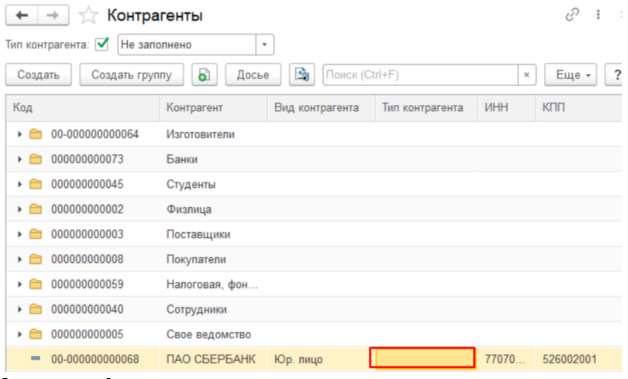

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

воспользоваться типовыми обработками.

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Ошибка в карточке счета

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Читайте также: