Справка 2 ндфл код региона

Обновлено: 01.06.2024

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Покупка жилья — затратное дело. Но государство считает такое вложение важным событием и помогает россиянам за счет последующего уменьшения налоговой нагрузки. Компенсация понесенных расходов происходит через предоставление налогового вычета. В этом случае фигурируют код вычета 311 и 312, которые видны в разделах налоговой декларации. Но не все знают, как воспользоваться имущественными вычетами, или вообще не смогут реализовать такое право. В законодательстве предусмотрен ряд ограничений, при несоблюдении которых государство не будет помогать.

- Суть вычетов

- Кому понадобится код 311

- Какой тип вычета кодируется под номером 311

- Как еще можно использовать вычет

- Кто не получит право на вычет по коду 311

- Пример подсчета по коду вычета 311

- Какие документы предоставить

Что такое код вычета 311, где его отражают и как понять, кто может воспользоваться правом на имущественный вычет, разобрался Бробанк.

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже.

Кому понадобится код 311

Доход физических лиц бывает в разных формах — денежной и неденежной. Кроме того это могут быть расчеты от работодателя, предпринимателей, самозанятых, других компаний или лиц, занимающихся частной практикой:

- поступления денег или имущества в оплату за труд;

- поступления средств в оплату по гражданско-правовым договорам за исполнение работ или услуг;

- зачисление или расчет от предоставления лицензионных услуг обладателям интеллектуальной собственности;

- зачисление средств за продажу интеллектуальной собственности или расчет с обладателем авторского права;

- другие доходы.

Если при подаче 2-НДФЛ работодателем допущена ошибка или неточность в кодировке, то налоговый орган штрафует. Чтобы избежать штрафа можно подать исправленную отчетность самостоятельно, до выявления ошибки налоговым органом, или не допускать неточности при подаче декларации.

Какой тип вычета кодируется под номером 311

Имущественные налоговые вычеты включают в отчеты 2 и 3-НДФЛ. Они бывают в двух кодировках:

- 311 — деньги, которые налогоплательщик потратил на стройку своими силами, либо на покупку нового дома, квартиры, доли в имуществе, земельного участка под индивидуальную застройку;

- 312 — расходы, которые ушли на погашение целевых займов, процентов или рефинансирование кредитов, потраченных на застройку или покупку такого же имущества как в коде 311.

Воспользоваться правом на налоговые вычеты по кодировкам 311 и 312 могут:

- налоговые резиденты РФ, то есть граждане, которые находились на территории РФ 183 дня или дольше в течение последних 12 месяцев до подачи декларации;

- покупатели, которые могут документально подтвердить сделку и право собственности;

- физлица, которые раньше никогда не пользовались правом на данный налоговый вычет, если свое право растрачено, то оформить вычет можно на законного супруга;

- физические лица, которые в указанном периоде получали официальные доходы и с них удерживали налог в размере 13%;

- те граждане, у которых сделка на заем и покупку была заключена с невзаимозависимым лицом;

- покупатели, если сделка заключена на покупку объекта недвижимости на территории РФ;

- физлица, которые оплатили расходы по сделке из собственных накоплений или за счет заемных средств.

Более подробное описание кодов 311 и 312 можно найти в Налоговом кодексе РФ в статье 220, пункте 1, подпунктах 3 и 4.

Как еще можно использовать вычет

При расчете вычета не учитывают средства государственной поддержки. Например, материнский капитал, военную ипотеку или жилищные сертификаты от региональной администрации. Такая госпомощь не отражается на налогооблагаемой базе. А средства, потраченные на отделку жилья, можно включить в сумму лимита до 2 млн руб. Но для этого должны быть соблюдены определенные нюансы:

- если жилье выкуплено у застройщика, а в тексте договора купли-продажи указано, что продана незавершенная строительством жилплощадь;

- в тексте договора на покупку указано, что реализуемая жилплощадь продается без отделки.

Если в тексте договора будет указан пункт, что в квартире нет ремонта, а не отделки, то в вычете могут отказать. Для налоговой службы ремонт и отделка не синонимы. Поэтому важно соблюдать такую формулировку.

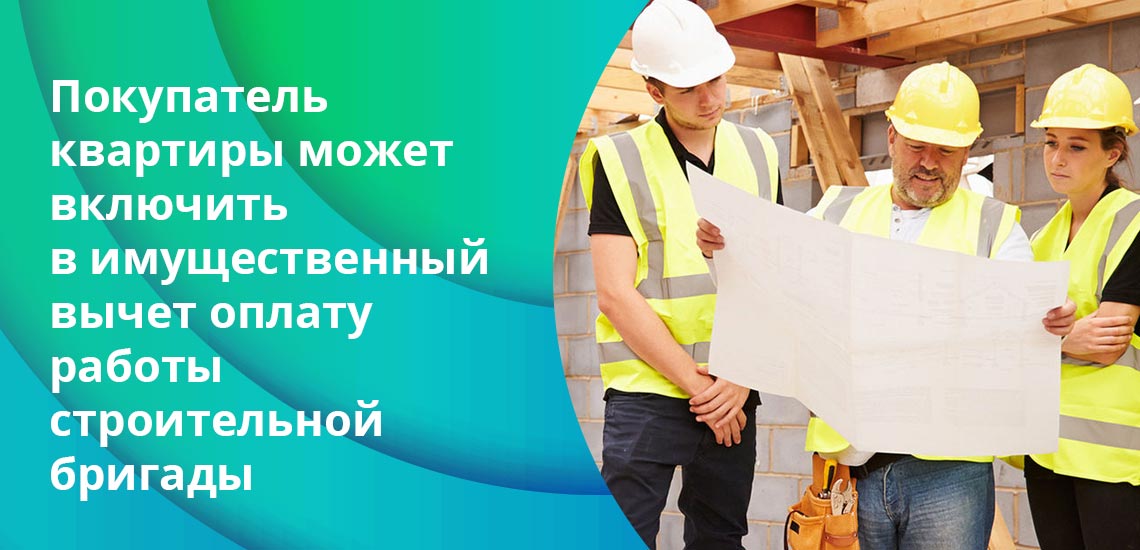

Покупатель квартиры может включить в имущественный вычет такие расходы на отделку:

- материалы для ремонта;

- оплату работы строительной бригады;

- оплату за составление сметы и проекта отделочных работ.

Четкого перечня в законодательстве нет, но понесенные расходы должны быть соответствующими по смыслу. Затраты, которые не относятся напрямую к отделочным работам могут не включить в сумму имущественного вычета. Одобрят расходы на:

- установку и демонтаж окон и дверей;

- монтаж напольных покрытий, кафеля, кухни, потолков, ванной;

- покраску или оклейку обоями стен и потолков;

- прокладку систем коммуникаций — водопровода, отопительных систем, электропроводу.

Для подтверждения расходов подойдут чеки, акты, квитанции, платежные поручения, где четко указано, за что произведена оплата. Вы можете включить в расходы материалы, даже если все работы по ремонту и установке проводили самостоятельно. Материалы можно указать любые — двери, окна, грунтовку, обои. А вот дрель, кондиционер или цену на кухонный гарнитур включить в вычет не получится.

Включить сумму отделки можно не в вычет на оформление квартиры, а другой период. Если в этом году начисленная сумма налога меньше, чем вычет, то остаток можно перенести на следующий и так до тех пор, пока не будет возвращена вся допустимая сумма.

Кто не получит право на вычет по коду 311

Налоговая служба не одобрит имущественный вычет под кодам 311, если вы:

- не считаетесь налоговым резидентом России;

- покупаете жилплощадь или землю под застройку за пределами территории РФ;

- не можете подтвердить проведение сделки купли-продажи объекта;

- уже использовали свое право на 2 млн рублей и получили вычет ранее;

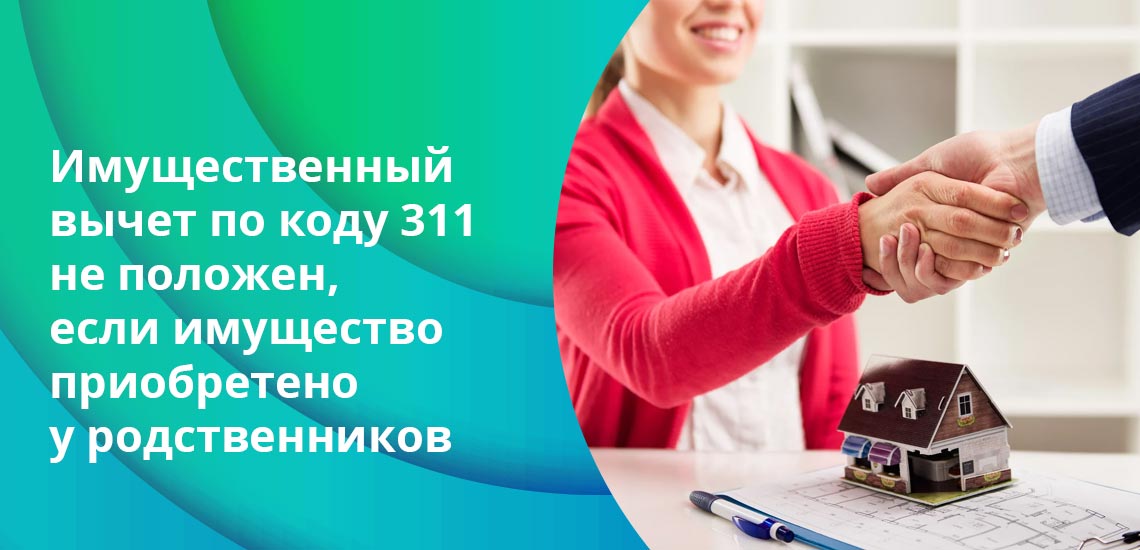

- приобрели имущество у родственника;

- получили жилье в наследство или по дарственной;

- не получали доходы или заработную плату, с которой был бы удержан подоходный налог 13%;

- не проводили расчет по сделке и не являетесь владельцем объекта или законным супругом покупателя.

Пример подсчета по коду вычета 311

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2019 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс. рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Какие документы предоставить

Чтобы получить право на вычет, предоставьте подтверждающие документы либо отсканированные копии:

- паспорт, если вы лично обращаетесь в налоговый орган;

- свидетельство подтверждающее право собственности, если регистрация имущества состоялась до 1 июля 2015 года, если позже, то выписку из ЕГРН;

- договор на покупку объекта;

- акт передачи объекта в собственность;

- платежные документы — квитанции, выписки из банка, чеки;

- если оформлена ипотека, то кредитный договор и справку из банка об уплаченных процентах;

- 2-НДФЛ, если самостоятельно подаете декларацию на вычет;

- документы, которые подтверждают расчет за объект или затраты на строительство.

В приведенном выше примере работник получает одновременное право на два вычета по кодам 311 и 312. Эти сведения будут отражены в 2-НДФЛ при подаче декларации через работодателя или 3-НДФЛ при самостоятельном предоставлении отчета в налоговый орган.

Во втором случае налоговая рассматривает документы и проводит камеральную проверку до 3-х месяцев от дня подачи декларации. После этого она возмещает ранее удержанный налог на банковский счет налогоплательщика, указанный в заявлении. Если положенный вычет и накопленные проценты не исчерпаны за один год, то в следующем году потребуется предоставить 3-НДФЛ еще раз. Процедура повторяется до тех пор, пока государство не компенсирует всю сумму.

Одним из регистров налогового учета по налогу на доходы физических лиц является справка по форме 2-НДФЛ. Она формируется для представления в ИФНС для проверки правильности исчисления налога и формирования отчетной информации по нему. Кроме того, справка создается по просьбе сотрудников для ее представления в иные организации в качестве подтверждения официального источника дохода.

Что такое - справка 2-НДФЛ

Организации и ИП, имеющие наемных сотрудников, являются налоговыми агентами по исчислению и удержанию налога на доходы физических лиц. Кроме необходимости удержания и перечисления НДФЛ в бюджет государства у них так же есть и обязанность - отчитываться перед налоговой инспекцией.

Одной из форм отчетности является справка 2-НДФЛ, бланк которой утвержден Приказом ФНС РФ от 02.10.2018 г. № ММВ-7-11/566@. Он является обязательным к использованию, а нарушение законодательства по вопросу заполнения или представления справок на проверку влечет за собой наложение административной ответственности.

Зачем нужна справка 2-НДФЛ

Справка по форме 2-НДФЛ нужна для того, чтобы работодатели могли отчитаться перед налоговой инспекцией о тех суммах доходов, которые были выплачены физическим лицам. При этом нет разницы, какой именно договор заключен - трудовой или ГПХ, по каждому из них есть виды доходов, облагаемых НДФЛ. Соответственно, такие справки оформляется вне зависимости от того, работает человек по трудовому или ГПХ договору.

Справка 2-НДФЛ оформляется за календарный год и включает в себя информацию по доходам и удержанному налогу именно за этот период. В соответствии с этим по справке 2-НДФЛ налоговые инспекторы проверяют, какие именно выплаты были у конкретного сотрудника.

Также в справке указывается информация об общей сумме дохода, подлежащей обложению сумме дохода, размере начисленного и удержанного налога. Эти сведения помогают налоговикам понять, есть ли у компании нарушения в плане исчисления и уплаты налога или нет.

Кроме того, справка 2-НДФЛ подготавливается и по просьбе сотрудников, когда она необходима им для подтверждения официального дохода. Как правило, ее представляют в банк для оформления кредита или в соцслужбу для получения пособия.

Важно! Справка 2-НДФЛ оформляется на одном из двух бланков в зависимости от того, для кого она предназначается. Для ИФНС информация в документе расширенная, а для работника - в более сжатом виде.

Сроки сдачи справок 2-НДФЛ в 2020

Ранее сроки сдачи справок по форме 2-НДФЛ зависели от того, какой признак в них указан:

- если "1" или "3", то справку нужно было сдать не позднее 1 апреля года, следующего за отчетным. Данный признак указывает на то, что НДФЛ удержан и перечислен в бюджет государства в полном размере;

- если "2" или "4", то справку нужно было сдать не позднее 1 марта года, следующего за отчетным. Данный признак указывает на то, что НДФЛ не получилось удержать и, соответственно, перечислить в полном объеме.

Важно! С 2020 г. вне зависимости от того, какой признак указывается в справках 2-НДФЛ, документы нужно передавать не позднее 1 марта (Федеральный закон от 29.09.2019 г. № 325-ФЗ). Поскольку в 2020 г. этот день выпадает на воскресенье, срок переносится на 2 марта 2020 г.

Если налоговый агент не сдаст справки 2-НДФЛ в установленные сроки, ему грозит административная ответственность в виде штрафа согласно п. 1 ст. 126 НК РФ. Его размер составляет 200 руб. за каждый не представленный документ. Например, если компания не подала сведения по 100 сотрудникам, то штраф будет равен 20 000 руб.

Кроме того, если налоговая инспекция обнаружит в справке 2-НДФЛ недостоверные сведения, то штраф будет наложен по п. 1 ст. 126.1 НК РФ. Согласно этой норме он составит 500 руб. за каждый документ, в котором содержится неверная информация. Однако штрафа можно избежать, если налоговый агент самостоятельно обнаружит ошибку и подаст корректировочную справку 2-НДФЛ до того, как налоговая сама выявит нарушение.

Информация в справке 2-НДФЛ

В справке 2-НДФЛ, предназначенной для передачи в налоговые органы, содержится следующая информация:

Титульный лист

В нем содержатся:

- основная информация - номер справки, отчетный год, признак, номер корректировки, код ИФНС, наименование организации, код по ОКТМО, номер телефона, а также информация по реорганизованной компании;

- раздел 1 - сведения о физическом лице (ИНН, ФИО, статус налогоплательщика, дата рождения, гражданство, код удостоверения личности, серия и номер документа);

- раздел 2 - информация об общей и налогооблагаемой суммах дохода, а также сумме НДФЛ (исчисленного, удержанного и перечисленного);

- раздел 3 - сведения по стандартным, социальным и имущественным вычетам (коды вычетов и суммы, а также код, номер и дата уведомления из налоговой инспекции);

- дополнительная информация - кто именно подтверждает достоверность и полноту сведений, а также дата формирования документа;

Приложение, необходимое для указания доходов и вычетов с разбивкой по месяцам

В приложении указываются:

- номер справки;

- отчетный год;

- ставка НДФЛ;

- месяц;

- код дохода или вычета;

- сумма дохода или вычета;

- дата формирования документа.

Важно! Если справка формируется для сотрудника, то в ней нет приложения для разбивки по месяцам информации по доходам и вычетам. Остальная информация заполняется аналогичным образом, как и в справке 2-НДФЛ для налоговой инспекции.

Как сформировать справку 2-НДФЛ в 1С для ИФНС

Для правильного формирования справки 2-НДФЛ в 1С:ЗУП необходимо, чтобы в программу были внесены все необходимые сведения, а именно зарплата и иные выплаты, больничные, вычеты, прочие удержания. Изначально необходимо произвести начисление зарплаты документом "Начисление зарплаты и взносов". При проведении этого документа НДФЛ рассчитается в автоматическом режиме, а потому останется проверить только корректность проведенных операций.

После этого можно переходить к формированию справок по форме 2-НДФЛ для налоговой инспекции. Они создаются во вкладке "Налоги и взносы-2-НДФЛ для передачи в ИФНС" или же через вкладку "Налоги и взносы-Все документы по НДФЛ". Справка формируется обычным способом, то есть нажатием кнопки "Создать" и заполнением первоначальных данных (год, ОКТМО, код ИФНС, признак).

Заполнение информации по сотрудникам в автоматическом режиме производится нажатием кнопки "Заполнить". Кроме того, сотрудников можно вводить и вручную кнопкой "Подбор", для чего пригодится кнопка "Пронумеровать".

Проверка базы 1С на ошибки со скидкой 50%

Как сформировать справку 2-НДФЛ в 1С для сотрудника

Перед формированием справки для сотрудника также нужно убедиться, что вся необходимая информация внесена в программу 1С:ЗУП. Формирование документа производится аналогичным образом, как и для налоговой инспекции. При этом нужно зайти во вкладку "Зарплата и кадры-НДФЛ-2-НДФЛ для сотрудников" или в разделе "Зарплата и кадры-НДФЛ-Все документы по НДФЛ" и нажать на кнопку "Создать".

Затем внести первоначальную информацию, а именно - год, ФИО сотрудника, код ИФНС, ОКТМО, выбрать "сводно" (если сотрудник работал в разных филиалах или подразделениях). После этого нажать на кнопку "Заполнить". Через кнопку "Справка о доходах (2-НДФЛ)" документ можно вывести на печать.

Справка по форме 2-НДФЛ - важный документ, необходимый как для проверки налоговиками, так и для представления сотрудниками в иные организации. Для верного заполнения документов целесообразно использовать программу 1С, и тогда компания сможет минимизировать риски возникновения каких-либо ошибок или неточностей в справках.

При взятии кредита или получении налогового вычета человек может столкнуться с необходимостью получить справку 2-НДФЛ. Иногда ее просят банки, иногда — ответственные органы, а работодатели и вовсе имеют с ней дело регулярно. Расскажем подробнее о том, что это такое и каким образом наличие справки может помочь при взятии кредита, а также для чего документ нужен банкам.

Содержание статьи

Что такое справка 2-НДФЛ

Что содержит справка

- Паспортные данные человека, который получает доход: Ф. И. О., дату рождения, гражданство, серию и номер паспорта, ИНН.

- Сведения о работодателе: наименование организации и ее реквизиты.

- Информация о доходе, который облагается налогом по ставке 13 %, приведенная помесячно. Указывается сам доход и налоговые выплаты.

- Сведения о стандартных, социальных и имущественных налоговых вычетах, их коды.

- Общая сумма дохода человека, а также уплаченных налогов и использованных вычетов.

- Подпись уполномоченного бухгалтера и печать организации.

- Дата выдачи.

Как получить справку по форме 2-НДФЛ

Как правило, документ нужен работодателю: тот обязан оформлять справки, чтобы отчитаться перед налоговой службой. Но 2-НДФЛ может понадобиться и сотруднику при взаимодействии с некоторыми уполномоченными органами или перед взятием крупного кредита. Физическое лицо имеет право получить справку двумя способами.

У работодателя

Первый и самый очевидный — обратиться непосредственно к начальству или в бухгалтерию организации, в которой Вы работаете. Статья 62 Трудового кодекса гласит, что срок оформления документа не должен превышать 3 рабочих дней. Чтобы получить справку, нужно написать заявление на имя главного бухгалтера или руководителя компании: там следует указать, за какой период нужна информация. Цель получения справки указывать не требуется. Если человек получает облагаемый налогом доход не у конкретного работодателя, он может обратиться за справкой 2-НДФЛ непосредственно в ФНС России.

Через Госуслуги

Не так давно у граждан России появилась возможность оформить справку 2-НДФЛ через интернет, в режиме онлайн. Это можно сделать на сайте Госуслуг: нужно иметь подтвержденную учетную запись. От человека требуется подать электронную заявку и указать свой ИНН. Госуслуги выдадут результат, который гражданин сможет просмотреть в своем личном кабинете и при необходимости распечатать.

Для чего нужна справка 2-НДФЛ

При взятии кредита

Чаще всего справка требуется при взятии кредита в банке. Обычно речь идет о больших суммах, для которых человек обязан подтвердить свою платежеспособность и предоставить ее доказательства. 2-НДФЛ считается надежным способом подтверждения, впрочем, не единственным. Иногда кредитору достаточно справки по форме банка: ее также выдает и подписывает работодатель, указывая сведения о доходах человека за нужный период. Бланк такой справки выдает кредитор.

При получении льгот и вычетов

Налоговый вычет — это возможность вернуть часть уплаченных налогов в связи с крупной покупкой, дорогостоящим лечением или некоторыми другими ситуациями. Чтобы его получить, нужно обратиться в налоговую с набором документов, подтверждающих, что человек находится в ситуации, в которой ему положен вычет. Люди, которые оказались в сложной ситуации, иногда могут рассчитывать на налоговое послабление, льготы или пособия от государства — но для этого им надо предоставить доказательства своего материального положения соответствующему органу. В таких случаях человек собирает пакет документов, один из которых — справка 2-НДФЛ.

При трудоустройстве

Некоторые работодатели требуют у новых сотрудников справку 2-НДФЛ с прошлого места работы. Иногда документ выдают при увольнении, но если такого не произошло, человек имеет право запросить справку у главного бухгалтера компании, из которой он уволился.

В других случаях

Существуют и иные ситуации, в которых человеку может понадобиться справка:

- усыновление ребенка или оформление опеки;

- расчет размеров пенсии;

- получение статуса безработного;

- судебные разбирательства;

- оплата больничного или отпуска по уходу за ребенком;

- поездка за границу, для которой требуется подтверждение достатка.

Как правило, во всех этих случаях человек должен предоставить справку 2-НДФЛ соответствующему государственному органу. Это нужно, чтобы определить размер его официального заработка и подтвердить материальный статус.

Всегда ли банки требуют справку

Нет, банки не всегда просят предоставить справку по форме 2-НДФЛ. Обычно документ нужен, если человек берет кредит большого размера или на долгий срок. Это ипотека, автокредит, крупный потребительский кредит. Чем меньше размер и срок кредитования, тем меньше документов потребует банк. Дело в том, что выдача больших сумм — в той или иной степени риск для кредитора. Практически любой банк стремится минимизировать этот риск: для этого нужны проценты и подтверждение дохода, а также обязательная страховка заемщика. Если же Вы берете кредит небольшого размера или обращаетесь к услугам экспресс-кредитования, никаких сведений о доходах от Вас, вероятнее всего, не потребуют.

Что делать, если работа неофициальная

Справка 2-НДФЛ показывает только официальный доход, который облагается налогом в 13 %. К сожалению, есть работодатели, которые предпочитают нанимать работников и выплачивать им зарплату полуофициально или вовсе неофициально — без уплаты налогов. Такой работник менее защищен, чем тот, который имеет официальное трудоустройство: ему сложнее получить налоговый вычет или кредит, труднее отстоять свои права перед работодателем. А еще он не в состоянии получить справку 2-НДФЛ с актуальными сведениями, ввиду отсутствия официального дохода. Если такому человеку понадобится обратиться в банк за кредитом, у него есть два варианта.

Заключение

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

2-НДФЛ для налоговых органов: кто, кому и когда

При подаче отчетности 2-НДФЛ начиная с 2018 года применяются новые правила заполнения. Именно в прошлом 2019 году ФНС приняла решение (Приказ ФНС России от 02.10.2018 № ММВ-7-11/566@) разъединить форму для физических лиц и для контролирующих органов. С периода с 2018 года в ФНС сдается форма 2-НДФЛ, а работникам предоставляется справка о доходах физического лица. В дальнейшем в статье речь пойдет именно о форме, которая представляется в налоговые органы.

За периоды до 2018 года в ФНС представляется старая форма 2-НДФЛ.

На каждом листе формы 2-НДФЛ заполняется ИНН и КПП фирмы, а также проставляется номер страницы. Далее предприятие заполняет общую часть формы. В ней заполняются:

- год, за который представляется отчетность;

- признак формы (1 или 2 – налоговый агент, 3 или 4 – правопреемник ликвидирующей фирмы);

- номер корректировки (00 – первичная, далее – по номеру корректировки, 99 – аннулирующая);

- код налогового органа, в которой представляется 2-НДФЛ;

- наименование фирмы, ОКТМО и номер телефона.

Если предприятие ликвидируется или реорганизуется, то для заполнения данных признаков используются дополнительные поля.

Далее заполняются разделы справки, в которых указывается данные о работниках и людях, которые получали выплаты (дивиденды, гражданско-правовые договоры, авторские и другие). В разделе 1 заполняются:

- фамилия, имя и отчество работников и иных лиц, получивших доходы от данного предприятия;

- ИНН;

Если предприятие не знает ИНН работника, то данное поле можно узнать через специальный сервис на сайте ФНС или оставить пустым.

После раздела 1 справки заполняются разделы № 2 и № 3, а также Приложение. Суммы доходов физических лиц заполняются в разрезе каждого месяца с указанием его порядкового номера. Далее по каждому человеку указываются:

Для каждой ставки НДФЛ заполняется отдельное Приложение к форме 2-НДФЛ.

Стоит отметить один важный нюанс. По всем правилам заполнения формы 2-НДФЛ и согласно Налоговому кодексу России в данной отчетности указывается сумма зарплаты на дату фактической выплаты. Но есть одно исключение – заработная плата за декабрь. Независимо от даты ее выплаты, сумма заработка отражается в форме 2-НДФЛ за календарный год.

Форму 2-НДФЛ подписывает руководитель предприятия или другое уполномоченное на это лицо, а также проставляется оттиск печати при ее наличии.

Коды доходов и вычетов утверждены Приложением №1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@.

Как заполнить коды доходов

К доходам физлица относятся все выплаты в денежной и натуральной формах, а также материальная выгода.

Доходы в справке 2-НДФЛ указывается в разрезе каждого месяца. Если у работника было несколько видов дохода, выплачиваемых предприятием, то каждый доход указывается под своим кодом, приведенным в Приложении № 1 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (наиболее распространенные):

Если работнику выплачивается доход, необлагаемый налогом, в пределах лимита, то данная сумма не указывается в справке 2-НДФЛ. Если сумма превышает необлагаемый лимит, то сумма в полном объеме указывается в отчетности по НДФЛ с использованием соответствующего кода.

Заполняем коды вычетов

Коды вычетов проставляются в разделе № 3 формы 2-НДФЛ. Их можно условно разделить на 4 группы:

- стандартные;

- социальные;

- имущественные;

- другие.

Коды вычета приведены в Приложении № 2 к Приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387@ (наиболее распространенные):

Если сотруднику предоставляется несколько вычетов одновременно, например, на покупку жилья и стандартный вычет на ребенка, то в каждом месяце в справке проставляется два поля или более (при необходимости). По каждому полю проставляется своя сумма вычета.

Кроме того, каждый вычет должен быть подтвержден документально, а именно заявлением работника с указанием реквизитов документов, подтверждающих право на вычет (код, номер и дата уведомления, а также код налогового органа, выдавшего данное уведомление).

Суммы вычетов указываются в общей сумме за один календарный год в разрезе каждого вида вычета: стандартный, социальный или имущественный.

Пару слов о справке о доходах для сотрудников

Также с отчетности за период с 2018 года сотрудникам выдается не справка по форме 2-НДФЛ, а справка о доходах и суммах налога физического лица, которая утверждена Приложением № 5 к Приказу ФНС РФ от 02.10.2018 № ММВ-7-11/566@.

В данной справке указываются:

- данные по предприятию-работодателю;

- информация о физическом лице, получившим доходы от фирмы;

- ставка НДФЛ;

- суммы доходов и вычетов в разрезе по месяцам;

- общие суммы доходов, вычетов и уплаченного налога.

Данная форма почти ничем не отличается от 2-НДФЛ для налоговых органов. Из справки были убраны некоторые поля, которые не нужны для физических лиц. Форма представляется работникам и другим лицам, которые получали доход от фирмы, по личному запросу или при увольнении.

Читайте также: