Социальные налоговые вычеты презентация

Обновлено: 10.05.2024

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог.

В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т. д.

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке \(13\) % .

| Стандартные налоговые вычеты | (ст. \(218\) НК РФ) |

| Социальные налоговые вычеты | (ст. \(219\) НК РФ) |

| Имущественные налоговые вычеты | (ст. \(220\) НК РФ) |

| Профессиональные налоговые вычеты | (ст. \(221\) НК РФ) |

| Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке | (ст. \(220.1\) НК РФ) |

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов, являющихся источником выплаты дохода (например, работодателем), по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты.

В случае смены работы не с первого месяца налогового периода стандартные налоговые вычеты предоставляются по этому месту работы с учётом дохода, полученного на прежнем месте работы.

Полный перечень физических лиц, которые могут претендовать на получение стандартного вычета, указан в пп. \(1\), \(2\), \(4\) ст. \(218\) НК РФ.

Предусмотрены также налоговые вычеты, если ребёнок в возрасте до \(18\) лет является инвалидом или учащимся очной формы обучения, аспирантом, ординатором, интерном, студентом в возрасте до \(24\) лет, если он является инвалидом \(I\) или \(II\) группы. В зависимости от того, у кого на обеспечении находится ребёнок, размер вычета составляет:

- если родители, супруг (супруга) родителей, усыновители — \(12000\) рублей на каждого ребёнка;

- если опекуны, попечители, приёмные родители, супруг (супруга) приёмного родителя — \(6000\) рублей на каждого ребёнка.

Вычет на ребёнка-инвалида суммируется с вычетом, предоставляемым в зависимости от очерёдности его рождения.

Налоговый вычет предоставляется в двойном размере единственному родителю (приёмному родителю), усыновителю, опекуну, попечителю.

Вычет на ребёнка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке \(13\) % и исчисленный нарастающим итогом с начала года, превысил \(350000\) рублей . Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму.

- по расходам на благотворительность (п. \(1\) ст. \(219\) НК РФ);

- по расходам на обучение (п. \(2\) ст. \(219\) НК РФ);

- по расходам на лечение и приобретение медикаментов (п. \(3\) ст. \(219\) НК РФ);

- по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни (п. \(4\) ст. \(219\) НК РФ);

- по расходам на накопительную часть трудовой пенсии (п. \(5\) ст. \(219\) НК РФ).

Социальные налоговые вычеты можно получить при подаче налоговой декларации по НДФЛ в налоговую инспекцию по месту жительства налогоплательщика по окончании года с приложением копий документов, подтверждающих право на вычет.

\(120000\) рублей — максимальный совокупный размер понесённых расходов в налоговом периоде (за минусом расходов на обучение детей налогоплательщика и расходов на дорогостоящее лечение), которые могут быть компенсированы.

То есть если гражданин претендует только на \(1\) вид вычета, то вся сумма в размере \(120000\) рублей составляет максимальную величину совокупных расходов для получения социального вычета. Исключение — по расходам на благотворительность.

- благотворительным организациям;

- социально ориентированным некоммерческим организациям;

- религиозным организациям

- собственное обучение;

- обучение своего ребёнка (детей);

- обучение своего брата или сестры;

- обучение своего опекаемого подопечного (подопечных)

\(50000\) рублей в год — максимальная сумма расходов на обучение собственных или подопечных детей, учитываемая при исчислении социального вычета.

\(120000\) рублей в год — максимальная сумма расходов на собственное обучение, либо обучение брата или сестры, в совокупности с другими расходами налогоплательщика (оплата своего лечения (лечения членов семьи) за исключением дорогостоящего лечения, уплата пенсионных (страховых) взносов и дополнительных взносов на накопительную часть трудовой пенсии), которая может быть компенсирована

- услуги по своему лечению;

- услуги по лечению супруга (супруги), своих родителей и (или) своих детей;

- медикаменты, назначенные налогоплательщику или его супругу (супруге), родителям и (или) детям

Размер вычета на лечение не ограничивается какими-либо пределами и предоставляется в полной сумме, если налогоплательщиком были потрачены денежные средства на оплату дорогостоящих медицинских услуг .

В остальном: \(120000\) рублей — максимальная сумма расходов на лечение и (или) приобретение медикаментов, в совокупности с другими расходами гражданина, связанными с обучением, уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, которая может быть компенсирована

- по договорам негосударственного пенсионного обеспечения с негосударственными пенсионными фондами;

- по договорам добровольного пенсионного страхования со страховыми организациями;

- по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет

Данный вычет вправе применить налогоплательщик, который за свой счёт уплатил дополнительные взносы на накопительную часть трудовой пенсии.

Если дополнительные взносы на накопительную часть пенсии за налогоплательщика уплачивал его работодатель, социальный вычет физическому лицу не предоставляется

\(120000\) рублей — максимальная сумма дополнительных взносов, которые фактически уплачены за год в совокупности с другими расходами, связанными с обучением, лечением, уплатой пенсионных (страховых) взносов.

* Социальный налоговый вычет по расходам на обучение предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус учебного заведения.

Подать декларацию в налоговый орган с целью получения вычета налогоплательщик может в любое время в течение года.

Возврату подлежит не вся сумма понесённых расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Цели занятия Обучающая: ПК 5.4 Применять налоговые льготы в используемой системе налогообложения при исчислении величины налогов и сборов , обязательных к уплате. Развивающая: ОК. 2 Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество Воспитательная: значение данной темы для профессиональной подготовки будущего специалиста

Межпредметные связи Обеспечиваемые: Экономика, Экономика предприятия, Основы бухгалтерского учета Обеспечивающие: Организация расчетов с бюджетом и внебюджетными фондами

ПРОВЕДЕНИЕ ЗАНЯТИЯ 1 Организационный момент 3 мин. 1.1 Приветствие 1.2 Проверка готовности аудитории 1.3 Проверка явки студентов на занятие

ПРОВЕДЕНИЕ ЗАНЯТИЯ 2. Повторение пройденного материала 10 мин. Проверка домашнего задания: Устный опрос: 1. Плательщики налога, объект обложения. 2. Ставки налога. 3. Доходы, не подлежащие налогообложению НДФЛ. Тестирование

План проведения занятия: Виды вычетов по Налогу на доходы физических лиц. Стандартные налоговые вычеты. Социальные налоговые вычеты.

Вычеты в соответствии НК РФ подразделяют на четыре группы: Стандартные налоговые вычеты Социальные налоговые вычеты Имущественные налоговые вычеты Профессиональные налоговые вычеты.

Стандартный налоговый вычет в размере 3 000 руб. – непосредственно участвовавшие в подземных испытаниях ядерного оружия и в атмосфере; – инвалиды ВОВ; – участники ВОВ, боевых операций по защите СССР из числа военнослужащих; – инвалиды из числа военнослужащих 1,2,3 групп вследствие ранений, контузии, полученных при защите СССР, РФ.

Стандартный вычет из доходов в размере 500 руб. герои СССР и РФ, лица, награжденные Орденом Славы трех степеней; – лица вольнонаемного состава Советской Армии, ВМФ и правоохранительных органов СССР, занимавшие штатные должности в действующей армии в период ВОВ; – инвалиды с детства, также 1 и 2 групп; – лица, получившие и перенесшие лучевую болезнь в связи с авариями на объектах и испытаниях ядерного оружия;

Стандартный вычет из доходов в размере 500 руб. – эвакуированные (в т.ч. выехавшие добровольно) из зоны отчуждения Чернобыльской АЭС; – родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР, РФ; – блокадники Ленинграда, узники концлагерей; – граждане, уволенные с военной службы, выполнявшие интернациональный долг в Афганистане и др. республиках.

Налоговый вычет в размере 1400 руб. за каждый месяц Данный вычет распространяется на каждого первого и второго ребенка налогоплательщика, которые являются родителями, опекунами и попечителями.

Вычет в размере 3000 руб. за каждый месяц: – на третьего и последующего ребенка; – на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом 1 и 2 группы.

Налогоплательщик имеет право на получение следующих социальных налоговых вычетов в сумме доходов, перечисляемых на благотворительные цели, но не более 25 % суммы дохода, полученного в налоговом периоде; – в сумме уплаченной налогоплательщиком в налоговом периоде за свое обучение в размере фактических расходов;

Налогоплательщик имеет право на получение следующих социальных налоговых вычетов – в сумме, уплаченной налогоплательщиком-родителем за обучение своих детей, сестер, братьев в возрасте 24 лет на дневной форме обучения в размере фактически произведенных расходов, но не более 50 тыс. руб.; в сумме, уплаченной налогоплательщиком по лечению в медицинских учреждениях, а также по лечению супруги (супруга), своих родителей и (или) своих детей в возрасте до 18 лет;

Налогоплательщик имеет право на получение следующих социальных налоговых вычетов – в сумме страховых взносов по договорам личного страхования; – в сумме страховых взносов, уплаченных по договорам негосударственного пенсионного обеспечения, договорам добровольного пенсионного страхования.

ПРОВЕДЕНИЕ ЗАНЯТИЯ 5 Закрепление материала 15 мин. 5.1 Ответы на вопросы: 5.1.1 Перечислите виды налоговых вычетов по НДФЛ. 5.1.2 Какие суммы стандартных налоговых вычетов предусмотрены НК РФ?

Все очень просто! Каждый из нас ежемесячно получает заработную плату из которой удерживается налог 13% . Допустим за ГОД зарплата составила 200 000 руб. минус налог 26 000 руб . на руки Вы получили Всего 174 000 руб. Вот этот налог 26 000 руб. и называется ВЫЧЕТ который можно вернуть, в случаях когда Вы понесли расходы на покупку квартиры, дома, комнаты, ремонт и строительство. (Так же лечение/обучение)

Налоговый вычет - это сумма, на которую уменьшается налоговая база

Стандартные налоговые вычеты

3000 рублей

-герои СССР и России, а так же лиц награжденных орденом 3-х степеней

-инвалидов с детства, а так же инвалидов 1и 2 групп

-лиц получивших или перенесших лучевую болезнь и другие заболевания

-лиц, отдавших костный мозг для спасения жизни людей

-для лиц пострадавших в следствии катастрофы на Чернобыльской АЭС

-инвалиды из числа военнослужащих, ставших инвалидами 1, 2 и 3 групп.

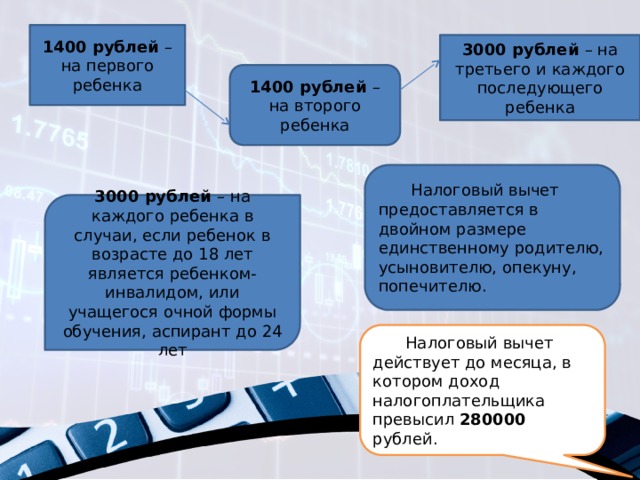

1400 рублей – на первого ребенка

3000 рублей – на третьего и каждого последующего ребенка

1400 рублей – на второго ребенка

Налоговый вычет предоставляется в двойном размере единственному родителю, усыновителю, опекуну, попечителю.

3000 рублей – на каждого ребенка в случаи, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспирант до 24 лет

Налоговый вычет действует до месяца, в котором доход налогоплательщика превысил 280000 рублей.

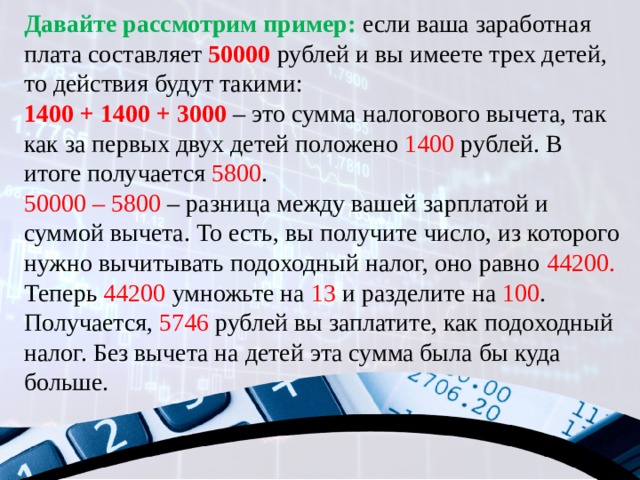

Давайте рассмотрим пример: если ваша заработная плата составляет 50000 рублей и вы имеете трех детей, то действия будут такими:

1400 + 1400 + 3000 – это сумма налогового вычета, так как за первых двух детей положено 1400 рублей. В итоге получается 5800 .

50000 – 5800 – разница между вашей зарплатой и суммой вычета. То есть, вы получите число, из которого нужно вычитывать подоходный налог, оно равно 44200.

Теперь 44200 умножьте на 13 и разделите на 100 . Получается, 5746 рублей вы заплатите, как подоходный налог. Без вычета на детей эта сумма была бы куда больше.

Социальные налоговые вычеты

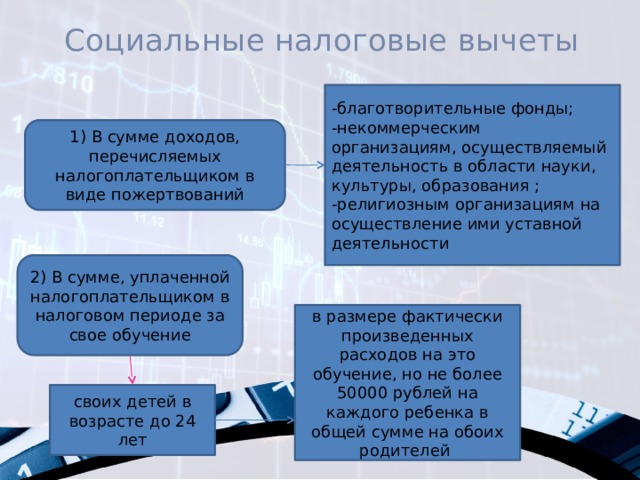

-некоммерческим организациям, осуществляемый деятельность в области науки, культуры, образования ;

-религиозным организациям на осуществление ими уставной деятельности

1) В сумме доходов, перечисляемых налогоплательщиком в виде пожертвований

2) В сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение

в размере фактически произведенных расходов на это обучение, но не более 50000 рублей на каждого ребенка в общей сумме на обоих родителей

своих детей в возрасте до 24 лет

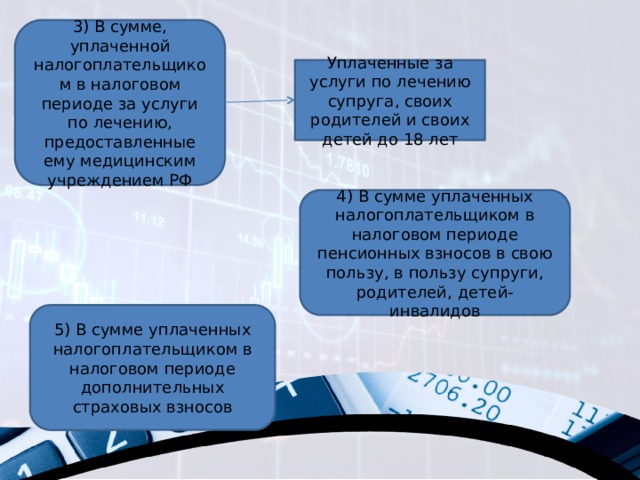

3) В сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению, предоставленные ему медицинским учреждением РФ

Уплаченные за услуги по лечению супруга, своих родителей и своих детей до 18 лет

4) В сумме уплаченных налогоплательщиком в налоговом периоде пенсионных взносов в свою пользу, в пользу супруги, родителей, детей-инвалидов

5) В сумме уплаченных налогоплательщиком в налоговом периоде дополнительных страховых взносов

Имущественный вычет является формой налоговой льготы, предоставляемой гражданину при сделках с жилым имуществом (недвижимостью), в частности при покупке/продаже квартиры (комнаты, дома), а также при уплате процентов по ипотечному (целевому) кредиту. Сущность имущественного налогового вычета заключается в том, что из налогооблагаемой базы (доходов за период) налогоплательщика вычитается некоторая сумма в виде имущественного вычета, размер которой зависит от вида сделки с недвижимостью. Для получения имущественного вычета за прошедшие годы необходимо подать налоговую декларацию 3-НДФЛ.

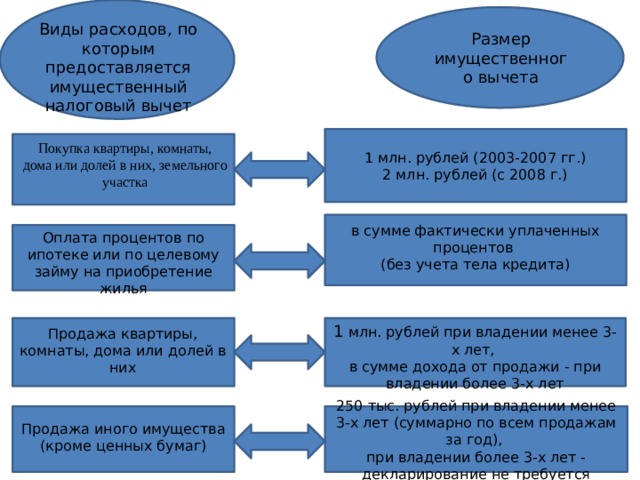

Виды расходов, по которым предоставляется имущественный налоговый вычет

Размер имущественного вычета

Покупка квартиры, комнаты, дома или долей в них, земельного участка

1 млн. рублей (2003-2007 гг.)

2 млн. рублей (с 2008 г.)

в сумме фактически уплаченных процентов

(без учета тела кредита)

Оплата процентов по ипотеке или по целевому займу на приобретение жилья

1 млн. рублей при владении менее 3-х лет,

в сумме дохода от продажи - при владении более 3-х лет

Продажа квартиры, комнаты, дома или долей в них

250 тыс. рублей при владении менее 3-х лет (суммарно по всем продажам за год),

при владении более 3-х лет - декларирование не требуется

Продажа иного имущества (кроме ценных бумаг)

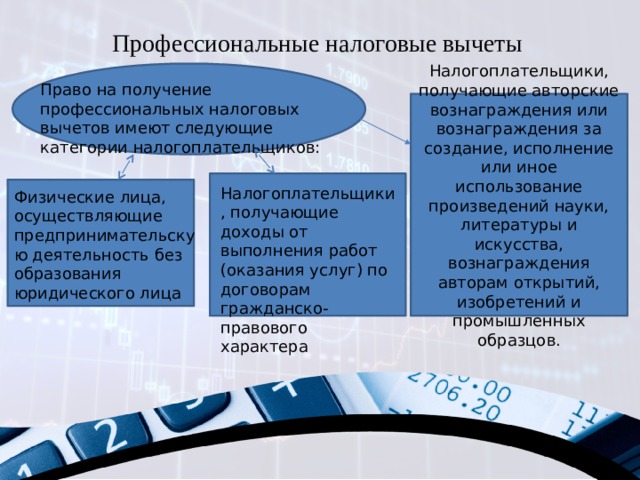

Профессиональные налоговые вычеты

Право на получение профессиональных налоговых вычетов имеют следующие категории налогоплательщиков:

Налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов.

Налогоплательщики, получающие доходы от выполнения работ (оказания услуг) по договорам гражданско-правового характера

Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица

- Суммы налога на имущество физических лиц принимаются к вычету в том случае, если это имущество, являющиеся объектом налогообложения в соответствии со статьями главы "Налог на имущество физических лиц" (за исключением жилых домов, квартир, дач и гаражей), непосредственно используется для осуществления предпринимательской деятельности.

Условия получения налоговых вычетов

Данное условие подразумевает нахождение гражданина, претендующего на вычет, на территории России в течение 183 и более дней. Нерезиденты права на данную льготу лишены.

- Получение дохода, облагаемого по ставке 13%

Не имеют права на вычет неработающие граждане, предприниматели, не уплачивающие подоходный налог вследствие нахождения на спец режимах, а также те физлица, которые на момент заявления льготы дохода не имели. То есть, если, например, в 2013 году гражданин оплатил свое обучение, но официально не работал, а в 2014 году, после устройства на работу, решил возместить расходы по обучению, налоговый орган в данном праве ему откажет.

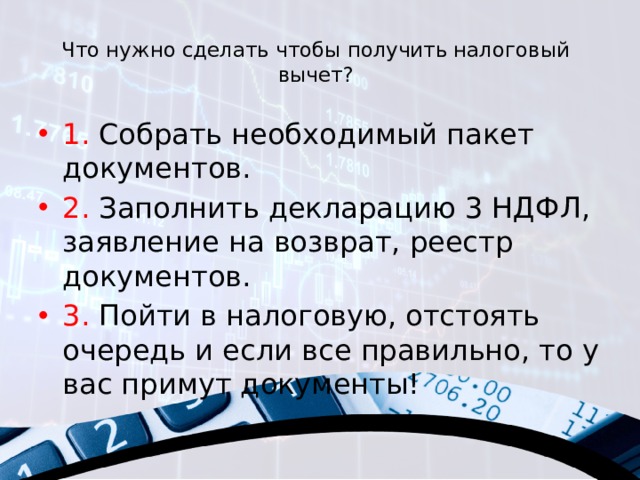

Что нужно сделать чтобы получить налоговый вычет?

Что делаем мы!

- 1. Бесплатно консультируем о том на какой вычет вы имеете право, какую сумму вам вернут, за какие года, даем перечень необходимых документов. 2. Заполняем декларацию. 3. Отправляем курьером в налоговую!

- Стоимость услуги 800 руб. за один год. В стоимость включено заявление на возврат денег.

Спасибо за внимание!

-75%

Налоговый вычет – это фиксированная сумма, уменьшающая размер доходов, подлежащих налогообложению или возврат части уплаченного налога на доходы физических лиц в связи с произведенными расходами на покупку квартиры, оплату обучения и т.д.).

Эта льгота может применяться к физическим лицам (гражданам России), уплачивающим подоходный налог 13%.

Социальный налоговый вычет – это право налогоплательщика уменьшить размер облагаемой подоходным налогом зарплаты и других выплат на сумму понесенных затрат на лечение, обучение или благотворительность.

В каких случаях предоставляется социальный налоговый вычет

Согласно статья 219 НК РФ социальные налоговые вычеты предоставляются при осуществленных затратах на:

негосударственное пенсионное обеспечение (НПФ).

Социальный вычет на благотворительность

Социальный вычет на благотворительность позволяет возместить расходы на благотворительные цели.

При этом сумма данного вида вычета не должна превышать 25% от доходов налогоплательщика.

Остаток неиспользованного вычета на следующий год не переносится (пп. 1 п. 1 ст. 219 НК РФ).

Чтобы воспользоваться вычетом, физическое лицо должно иметь статус налогового резидента, то есть фактически находиться в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, п. 1 ст. 224 НК РФ).

Предоставить социальный вычет на благотворительность может только налоговый орган на основании налоговой декларации по форме 3-НДФЛ по окончании налогового периода (календарного года), в котором были произведены расходы на благотворительность (п. 2 ст. 219 НК РФ).

Подтверждающие документы

Перечень документов законодательством РФ не установлен.

Для подтверждения права на рассматриваемый налоговый вычет можно представить:

платежные документы: квитанции к приходным ордерам, платежные поручения, выписки с банковского счета и т.п.;

договоры (соглашения) на пожертвование, на оказание благотворительной помощи и т.п. Кроме того, в качестве приложения к договору должен быть акт приема-передачи пожертвования;

документы, подтверждающие статус организации-получателя и цель перечисления пожертвования (например, копия учредительных документов, копия бюджетной сметы, копия лицензии, при отсутствии которой невозможно осуществление той или иной деятельности);

справка о доходах по форме 2-НДФЛ по окончании налогового периода, в котором были произведены расходы на благотворительность. Справку следует получить у налогового агента (агентов), от которого были получены доходы, облагаемые по ставке 13%.

Социальный вычет на обучение

Социальный налоговый вычет на обучение позволяет вернуть деньги, потраченные на собственное образование, учебу детей (либо подопечных), братьев и сестер.

Условия для получения социального вычета на обучение

Существует ряд условий для получения данного вида налогового возмещения.

Самым главным условием является обязательная уплата НДФЛ.

Кроме этого, условиями предоставления вычета на обучение являются (пп. 2 п. 1 ст. 219 НК РФ):

обучение проводится в образовательных учреждениях;

у образовательного учреждения имеется соответствующая лицензия или иной документ, подтверждающий статус учебного заведения;

наличие у налогоплательщика документов, подтверждающих его фактические расходы за обучение. При этом все платежные документы за обучение должны быть оформлены на лицо, которое впоследствии будет получать налоговый вычет.

Отметим, что за свое собственное обучение можно получить вычет при любой форме обучения, а чтобы вернуть деньги за обучение детей, братьев, сестер и подопечных они должны находиться только на очной форме обучения.

В противном случае, деньги возместить не получится.

Важным моментом также является то, что для получения социального вычета за обучение ребенка (подопечного, брата, сестры), его возраст не должен превышать 24 года.

Размер социального вычета на обучение

Размер социального вычета на обучение зависит от следующих факторов:

сумма НДФЛ, уплаченного за год, так как размер налогового возмещения не может быть больше этой суммы;

размер расходов на обучение, так сумму вычета за обучение определяют, как 13% от суммы затрат на учебу.

Так, например, максимальная сумма затрат за свое обучение, а также за учебу брата или сестры по закону составляет 120 000 рублей.

Таким образом, максимальный размер налогового вычета за обучение составит 120 000*13%= 15 600 рублей.

Размер социального налогового вычета за обучение ребенка (подопечного) тоже лимитирован законом.

В этом случае, сумма, принимаемая к возмещению - 50 000 рублей.

Это значит, что за каждого ребенка либо подопечного получится вернуть 50 000*13%=6 500 рублей.

Отметим, что можно одновременно получить социальный налоговый вычет за собственное обучение и обучение ребенка.

Социальный вычет на лечение

Социальный налоговый вычет на лечение позволяет возместить расходы на медицинские услуги и медикаменты, потраченные в процессе лечения.

При этом социальный налоговый вычет на лечение можно получить не только за свое лечение, но и за медицинские услуги, оказанные детям (только до достижения 18 лет), родителям, а также супругу/супруге.

Чтобы получить данный вид вычета, физическое лицо должно иметь официальный заработок и платить подоходный налог.

Кроме того, должны быть выполнены следующие условия:

· лечебное учреждение должно обладать лицензией;

· произведенное лечение должно входить в перечень, утвержденный постановлением Правительства №201.

· должны быть в наличии документы, подтверждающие оплату лечения.

Как получить социальный налоговый вычет

Для получения социального налогового вычета можно либо обратиться в налоговую инспекцию, либо к своему работодателю.

При получении возмещения через налоговую инспекцию сумма социального налогового вычета будет возвращена сразу целиком.

При получении вычета через работодателя деньги будут возвращены частями ежемесячно.

То есть из заработной платы не будут удерживать подоходный налог до достижения максимально возможного вычета.

Отметим, что можно воспользоваться своим правом на вычет за последние три года, то есть в 2017 году можно получить социальный вычет за 2016, 2015, 2014 годы.

Получение социального вычета по НДФЛ в налоговой инспекции

Для получения социального вычета по НДФЛ в налоговой инспекции, надо подавать документы по окончании года, в котором были произведены расходы.

Список необходимых документов для получения социального налогового вычета через ИФНС будет таким:

декларация по форме 3-НДФЛ;

справка с места работы по форме 2-НДФЛ;

заявление на социальный вычет;

платежные документы с медицинским либо образовательным учреждением, которые подтверждают произведенные расходы;

договор с соответствующим учреждением.

Кроме этого, в случае получения социального налогового вычета на лечение обязательно наличие справки об оплате медицинских услуг.

Если планируется получить налоговое возмещение за кого-то из родных (дети, супруги, родители), то следует приложить к остальным документам копию свидетельства о рождении либо копию свидетельства о браке.

При этом в справке по форме 2-НДФЛ в зависимости от вида социального вычета (вычета на обычное лечение, на дорогостоящее лечение, на обучение ребенка и т.д.) в справке проставляется соответствующий код социального налогового вычета.

Например, код 203 указывается при получении социального вычета за обучение ребенка.

После того, как собран пакет документов, надо сдать собранные документы в ИФНС и дождаться решения налогового инспектора.

При этом в заявлении на получение вычета необходимо указать банковские реквизиты.

Таким образом, чтобы получить социальный вычет через работодателя необходимо:

написать в ИФНС заявление для получения уведомления, подтверждающего право на вычет;

примерно через месяц забрать уведомление на социальный налоговый вычет;

написать заявление работодателю на получение социального вычета (приложить к нему уведомление).

Получение социального вычета по НДФЛ у работодателя

Чтобы оформить социальный налоговый вычет по месту работы, необходимо подготовить пакет документов.

Сначала в Федеральной налоговой службе (ФНС) по месту жительства надо оформить заявление на получение документа, подтверждающего право на соответствующую льготу.

К заявлению следует приложить документы, которые подтверждают расходы на обучение или лечение (договоры, назначения врача, квитанции об оплате и т.п.).

Срок рассмотрения заявки в ФНС – 30 календарных дней, после чего будет выдан соответствующий документ.

Далее, необходимо написать заявление налоговому агенту (работодателю), к которому следует приложить копию документа, подтверждающего право на налоговый вычет из ФНС.

После этого работодатель обязан уменьшить базу налогообложения на соответствующую сумму.

Если Вам была полезна данная информация, можете поделиться ею в соцсетях, нажмите на любую кнопку снизу:

1: Социальные налоговые вычеты 2013 Выполнили студентки : Русакова Ксения и Курчина Маргарита

2: Граждане, у которых есть доходы, облагаемые по ставке 13, могут получить социальные налоговые вычеты (ст. 219 НК РФ). Условно их делят на четыре группы: 1) вычеты, связанные с расходами на благотворительные цели; 2) вычеты на обучение; 3) вычеты на лечение; 4) вычеты по пенсионному обеспечению.

3: Налоговый вычет на обучение Перечень оснований для социальных налоговых вычетов на обучение содержится в подпункте 2 пункта 1 статьи 219 НК РФ. В нем сказано, что в календарном году человек имеет право на получение вычета:

4: Налоговый вычет на обучение 1) на свое обучение — в размере фактических расходов, но с учетом ограничений. 2) на обучение своих детей в возрасте до 24 лет в размере фактических расходов, но не более 50 000 руб. в год на каждого ребенка; 3) на обучение подопечных в возрасте до 18 лет, по отношению к которым налогоплательщик является опекуном или попечителем, в некоторых случаях до 24 лет — в размере фактических расходов, но не более 50 000 руб. в год на каждого ребенка. Воспользоваться правом на социальный вычет могут также брат или сестра обучающегося, если они оплачивают учебу своего брата (сестры) в возрасте до 24 лет на очной форме обучения.

5: Налоговый вычет на лечение Вычет на лечение предоставляется в сумме, уплаченной налогоплательщиком в течение года: 1) за услуги по своему лечению; 2) за услуги по лечению супруга (супруги), своих родителей и (или) своих детей в возрасте до 18 лет; 3) за медикаменты (в соответствии с перечнем лекарственных средств, утвержденным Постановлением Правительства РФ от 19 марта 2001 г. 201), назначенные лечащим врачом и приобретаемые налогоплательщиками за счет собственных средств. Для получения социального налогового вычета необходимо подать в налоговую инспекцию декларацию (форма 3-НДФЛ). К заявлению надо приложить подтверждающие документы.

6: Налоговый вычет по пенсионному обеспечению Этот вычет действует для тех расходов, которые были произведены после 1 января 2007 года. Такой вычет предоставляют в случае, если человек оплатил пенсионные взносы по договору негосударственного пенсионного обеспечения или страховые взносы по договору добровольного пенсионного страхования. К ним также относятся дополнительные страховые взносы на накопительную часть трудовой пенсии.

8: Налоговый вычет на благотворительность Уменьшить свой доход для расчета НДФЛ можно далеко не на все пожертвования. Доход льготируется только тогда, когда человек безвозмездно перечислил деньги: 1) благотворительным организациям; 2) социально ориентированным некоммерческим организациям на осуществление ими деятельности, предусмотренной законодательством Российской Федерации о некоммерческих организациях; 3) организациям науки, культуры, образования, здравоохранения и соцобеспечения, которые полностью или частично финансирует бюджет; 4) физкультурно-спортивным организациям и дошкольным учреждениям на развитие физкультуры; 5) религиозным организациям.

9: Налогом на доходы физических лиц не облагается заработок в сумме фактических расходов на эти цели. Причем льгота не может быть больше 1/4 полученного за год дохода. Если человек передал в благотворительных целях указанным выше организациям не деньги, а какое-то другое имущество, права на вычет у него нет. Налогом на доходы физических лиц не облагается заработок в сумме фактических расходов на эти цели. Причем льгота не может быть больше 1/4 полученного за год дохода. Если человек передал в благотворительных целях указанным выше организациям не деньги, а какое-то другое имущество, права на вычет у него нет. При возврате пожертвования налогоплательщик обязан задекларировать доход в сумме предоставленного ему социального вычета.

11: Как получить налоговый вычет Для получения социального налогового вычета необходимо подать в налоговую инспекцию декларацию (форма 3-НДФЛ). К заявлению надо приложить подтверждающие документы. Например, для пенсионных льгот прикладываются договор с негосударственным пенсионным фондом или страховой компанией, документы на оплату взносов (квитанции или справка работодателя об удержании взносов по заявлению), справка с места работы (форма 2-НДФЛ).

12: Если у работника нет иных социальных вычетов, кроме пенсионных взносов по договору негосударственного пенсионного обеспечения или страховых взносов по договору добровольного пенсионного страхования, он может получить такой вычет у работодателя до окончания календарного года. Если у работника нет иных социальных вычетов, кроме пенсионных взносов по договору негосударственного пенсионного обеспечения или страховых взносов по договору добровольного пенсионного страхования, он может получить такой вычет у работодателя до окончания календарного года.

Читайте также: