Сформировать баланс для налоговой

Обновлено: 06.05.2024

Состав бухгалтерской (финансовой) отчетности коммерческих организаций, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, за 2018 год:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения бухгалтерскому балансу и отчету о финансовых результатах:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- иные приложения (пояснения), если их требуется составлять.

Отчетность составляется по формам, утв. приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015):

- бухгалтерский баланс и отчет о финансовых результатах - по формам, приведенным в Приложении № 1 к Приказу № 66н;

- отчеты об изменениях капитала, о движении денежных средств - по формам, приведенным в Приложении № 2 к Приказу № 66н;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах (при оформлении в табличной форме) - по формам, приведенным в Приложении № 3 к Приказу № 66н.

Пример

Регламентированный отчет для составления отчетности

![]()

![]()

В результате на экран будет выведена форма отчета (рис. 3).

По умолчанию отчетность составляется в целых тысячах рублей, в нее включаются все отчетные формы и пояснения согласно приказу № 66н.

![]()

Бухгалтерский баланс за 2018 год

![]()

В заголовочной части бухгалтерского баланса приводятся показатели, характеризующие организацию. Они заполняются автоматически по данным, приведенным в форме сведений об организации (рис. 5).

![]()

Большинство показателей бухгалтерского баланса при этом заполняются автоматически (рис. 6, 7).

![]()

![]()

Если в учетных данных нет ошибок, то в заполненном бухгалтерском балансе значения в графах со значениями показателей по строке 1600 и по строке 1700 должны совпадать.

По этой же причине может потребоваться корректировка значений отдельных показателей. В частности, это касается показателей финансовых вложений, дебиторской и кредиторской задолженности.

![]()

![]()

Можно также воспользоваться комбинированным способом раскрытия информации в бухгалтерском балансе: предопределенные показатели, которые организация считает существенными в целом, добавить в автоматизированном режиме, а детальные показатели ввести вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию не об общей сумме вложений в строительство объектов основных средств (сальдо на счете 08.03), а о фактических затратах в конкретные объекты.

Отчет о финансовых результатах за 2018 год

В заголовочной части отчета приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным (рис. 10).

![]()

![]()

![]()

![]()

![]()

Можно также воспользоваться комбинированным способом раскрытия информации в отчете о финансовых результатах: предопределенные показатели, которые организация считает существенными, добавить в автоматизированном режиме, а остальные показатели детализировать вручную. Этим способом можно воспользоваться, например, если организация считает существенной информацию о доходах и расходах, в оценке которых возникли постоянные разницы.

Приложения к бухгалтерскому балансу и отчету о финансовых результатах

Составление отчета об изменениях капитала

В заголовочной части отчета об изменении капитала приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным (рис. 15).

![]()

![]()

![]()

![]()

Составление отчета о движении денежных средств

В заголовочной части отчета о движении денежных средств приводятся показатели, характеризующие организацию. Они заполняются автоматически по имеющимся в информационной базе данным (рис. 19).

![]()

![]()

![]()

В соответствии с ПБУ 23/2011 денежные потоки в отчете о движении денежных средств в ряде случаев необходимо отражать свернуто.

Сворачивать денежные потоки (т.е. не приводить в отчете отдельные поступления и платежи) необходимо в случаях, когда они характеризуют не столько деятельность организации, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам, например (п. 16 ПБУ 23/2011):

- денежные потоки комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

- косвенные налоги в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему Российской Федерации или возмещение из нее;

- поступления от контрагента в счет возмещения коммунальных платежей и осуществление этих платежей в арендных и иных аналогичных отношениях;

- оплата транспортировки грузов с получением эквивалентной компенсации от контрагента.

Отражать денежные потоки свернуто необходимо также в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата, например (п. 17 ПБУ 23/2011):

- взаимно обусловленные платежи и поступления по расчетам с использованием банковских карт;

- покупка и перепродажа финансовых вложений;

- осуществление краткосрочных (как правило, до трех месяцев) финансовых вложений за счет заемных средств.

В текущей версии регламентированного отчета предусмотрено автоматическое сворачивание:

- денежных потоков комиссионера или агента в связи с осуществлением ими комиссионных или агентских услуг (за исключением платы за сами услуги);

- косвенных налогов в составе поступлений от покупателей и заказчиков, платежей поставщикам и подрядчикам и платежей в бюджетную систему Российской Федерации или возмещение из нее.

Корректировка показателей денежных потоков на остальные сворачиваемые суммы производится вручную.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах

![]()

Значения показателей в пояснениях приводятся в тех единицах измерения, что и бухгалтерском балансе и отчете о финансовых результатах.

Ячейки показателей пояснений, значение которых может быть подсчитано автоматически по данным информационной базы, имеют светло-зеленый цвет. При этом автоматически подсчитанное значение при необходимости может быть скорректировано вручную (т.е. ячейки не заблокированы для внесения изменений).

Ячейки показателей, значение которых не может быть подсчитано, выделены желтым цветом. Предполагается, что ввод значений в такие ячейки, как правило, производится вручную.

Зеленым цветом в таблицах пояснений выделены ячейки с так называемыми результатными (итоговыми) показателями. Значение таких показателей подсчитывается путем суммирования (с учетом знака) других показателей пояснения, поэтому ячейки для итоговых показателей защищены от изменения значения показателя.

Для рассматриваемого примера заполняются следующие пояснения:

- раздел 1 - пояснение 1.1 (рис. 23);

- раздел 2 – пояснения 2.1 (рис. 24) и 2.2 (рис. 25);

- раздел 3 – пояснение 3.1 (рис. 26);

- раздел 4 – пояснение 4.1 (рис. 27);

- раздел 5 – пояснения 5.1 (рис. 28) и 5.3 (рис. 29);

- раздел 6 (рис. 30).

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Согласно рекомендованному формату представления бухгалтерской отчетности в электронном виде (направлен письмом ФНС России от 16.07.2018 № ПА-4-6/13687@) пояснение в бухгалтерском балансе и отчете о финансовых результатах указывается в формате Т(1-4), т.е. в виде строки до 4 символов. Таким образом, формат показателя в общем случае позволяет указать только номера разделов пояснений.

![]()

Печать бухгалтерской отчетности

![]()

![]()

![]()

![]()

Отправка бухгалтерской отчетности по каналам связи

![]()

Для отправки подготовленной бухгалтерской отчетности в Росстат необходимо выполнить следующие действия:

![Наталья Голобурда]()

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

![1С Бухгалтерия 8 ПРОФ]()

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

В данной статье мы дадим пошаговую инструкцию, которая поможет вам правильно сформировать бухгалтерский баланс.

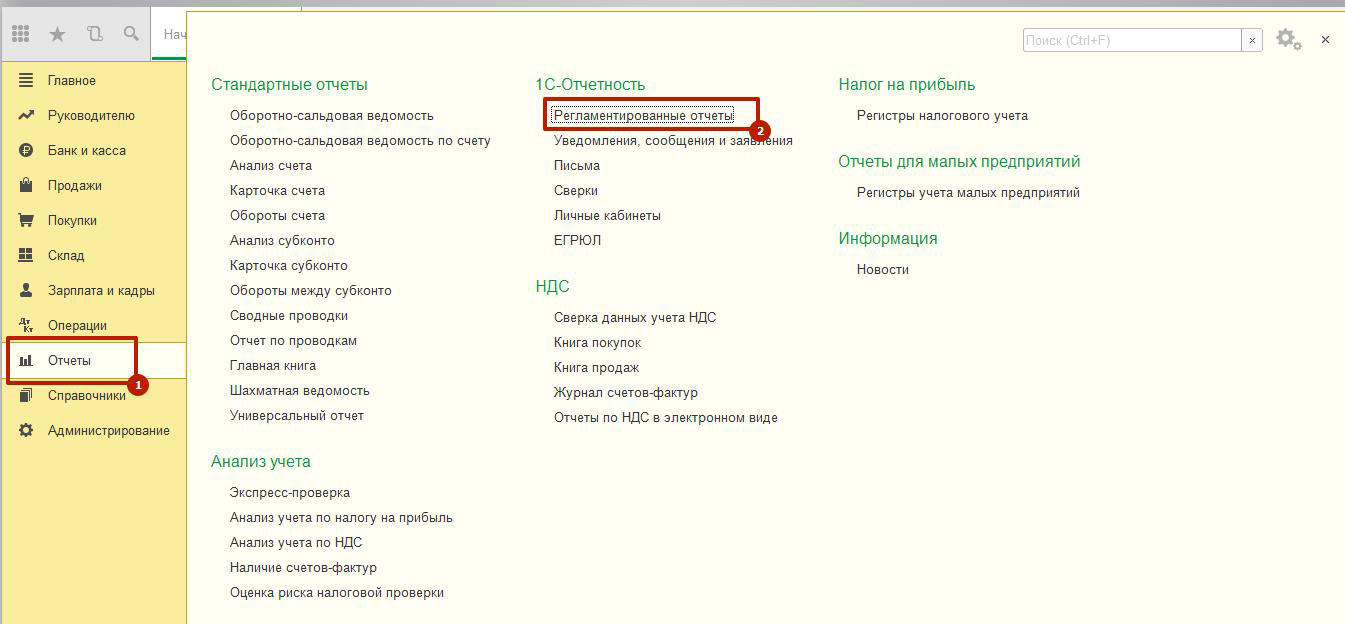

![Рис.1 Путь к бухгалтерскому балансу]()

Рис.1 Путь к бухгалтерскому балансу

![Рис.2 Открытие формы отчета]()

Рис.2 Открытие формы отчета

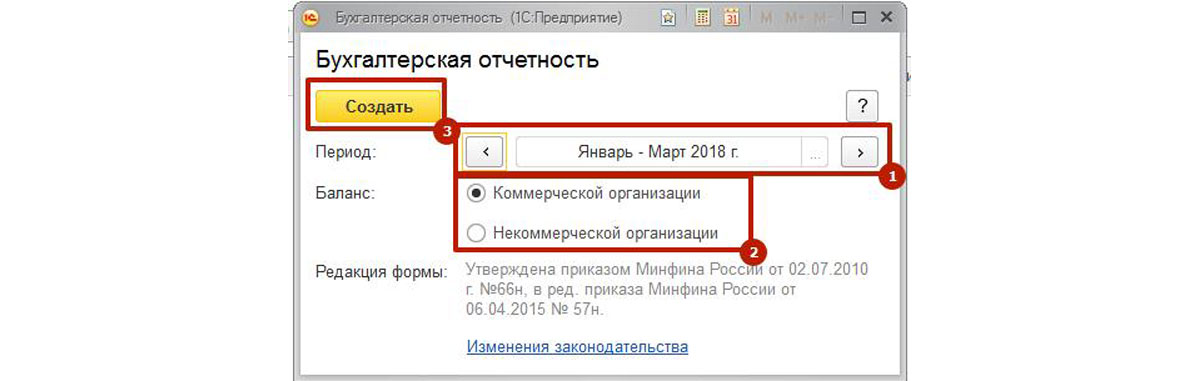

![Рис.3 Первоначальные настройки баланса]()

Рис.3 Первоначальные настройки баланса

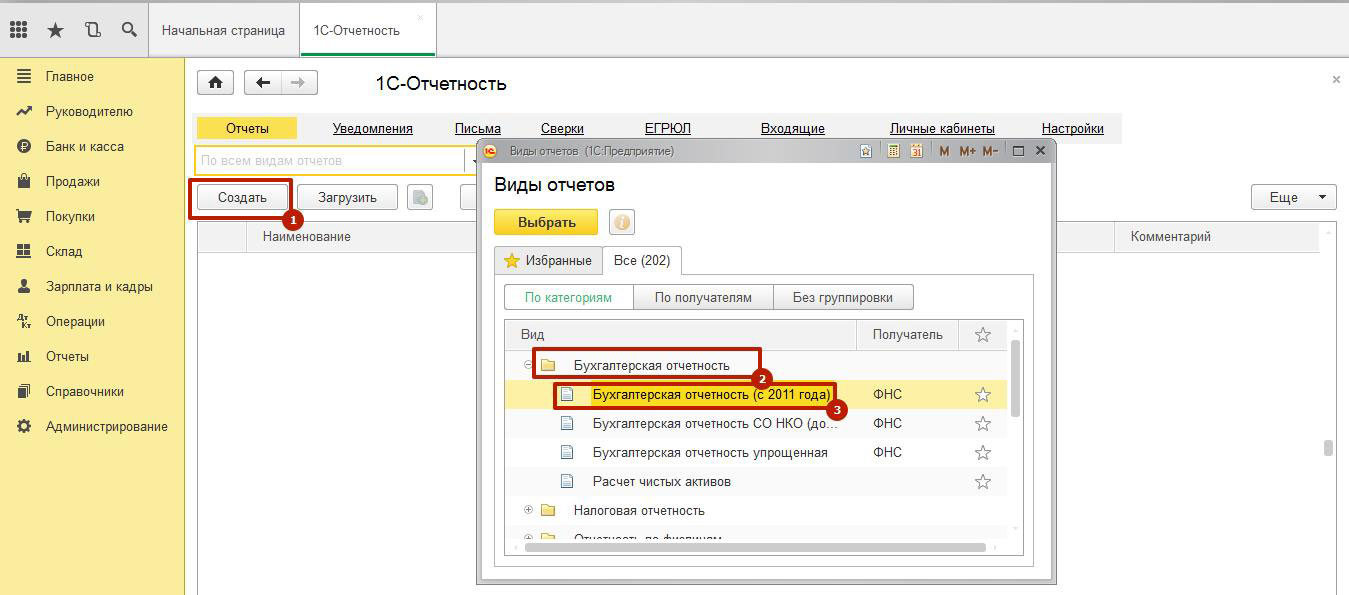

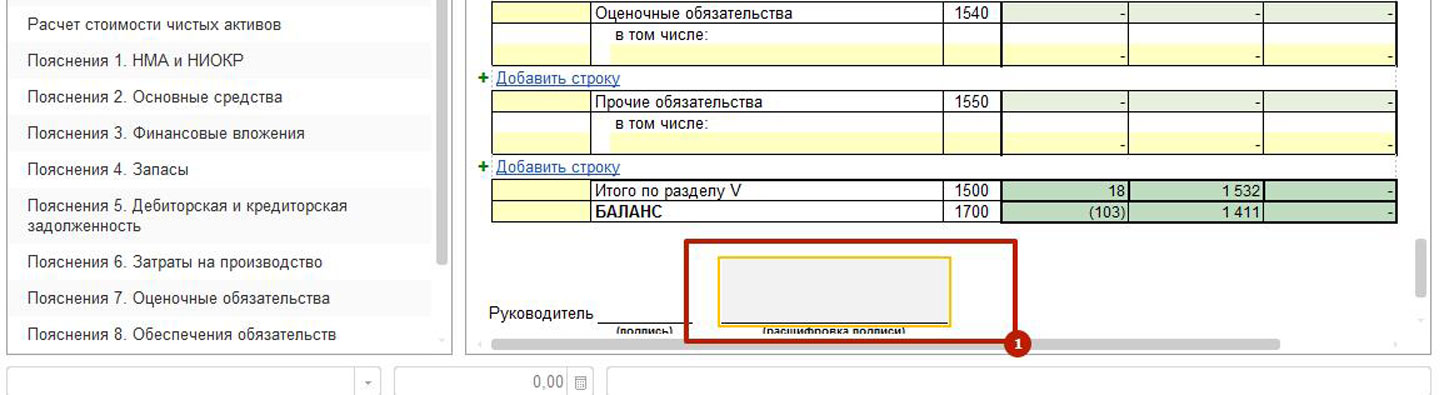

4. Открывшееся окно состоит из двух полей. В левом – полный перечень бухотчетов для подготовки и сдачи в налоговые органы за имеющийся период. При выборе любого из них его форма будет отображаться в правом поле. Для формирования баланса необходимо выбрать соответствующее название отчета в левой области окна, при этом в правой отобразится его форма. Форма на данном этапе пустая, данными не заполнена.

5. Важно! Перед заполнением, чтобы баланс сошелся без поправок, стоит убедиться, что все служащие основанием для его формирования документы и операции корректно заполнены и проведены.

7. Настройка бухгалтерского баланса может быть выполнена прямо в форме отчета.

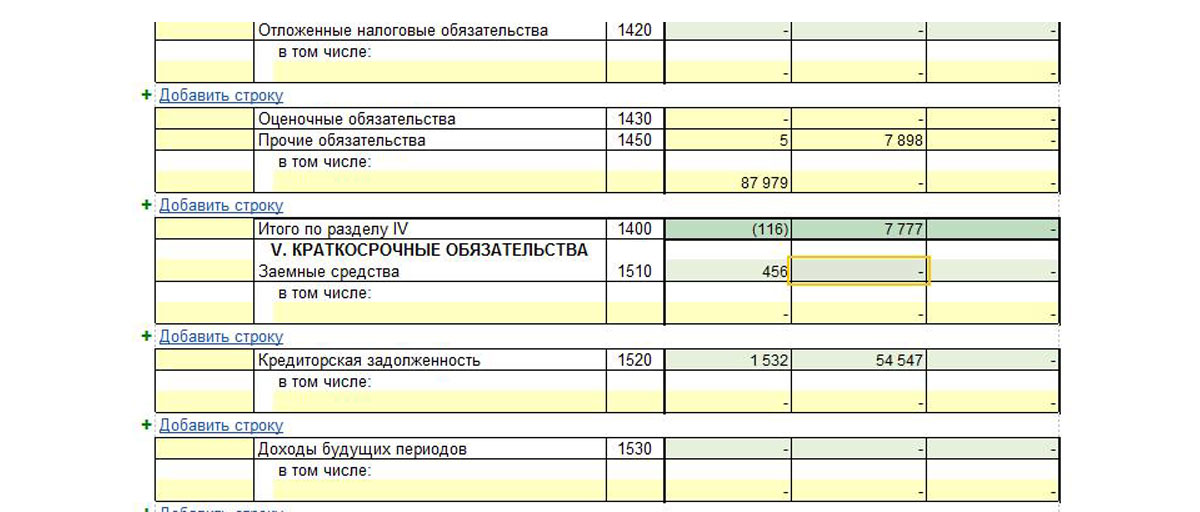

Ячейки отчета подсвечены несколькими разными цветами:

- Ячейки белого цвета корректировать вручную нельзя;

- Ячейки желтого цвета пользователи могут корректировать вручную;

- Данные в ячейках светло-зеленого цвета просчитываются автоматом исходя из информации белых и желтых ячеек, но могут быть изменены;

- Показатели в зеленых ячейках изменять вручную нельзя, они выставляются исходя из показателей светло-зеленых ячеек.

![Рис.5 Цветовые обозначения в отчете]()

Рис.5 Цветовые обозначения в отчете

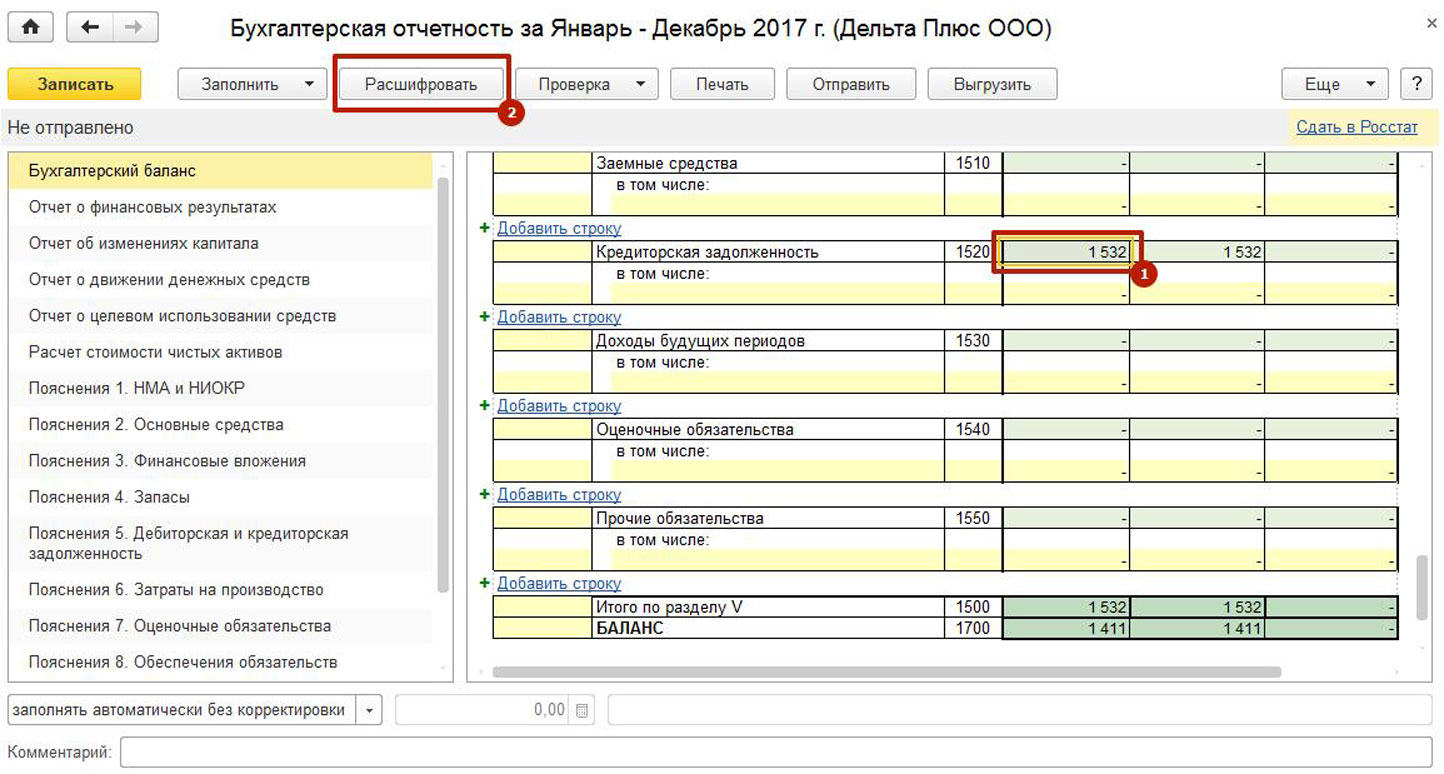

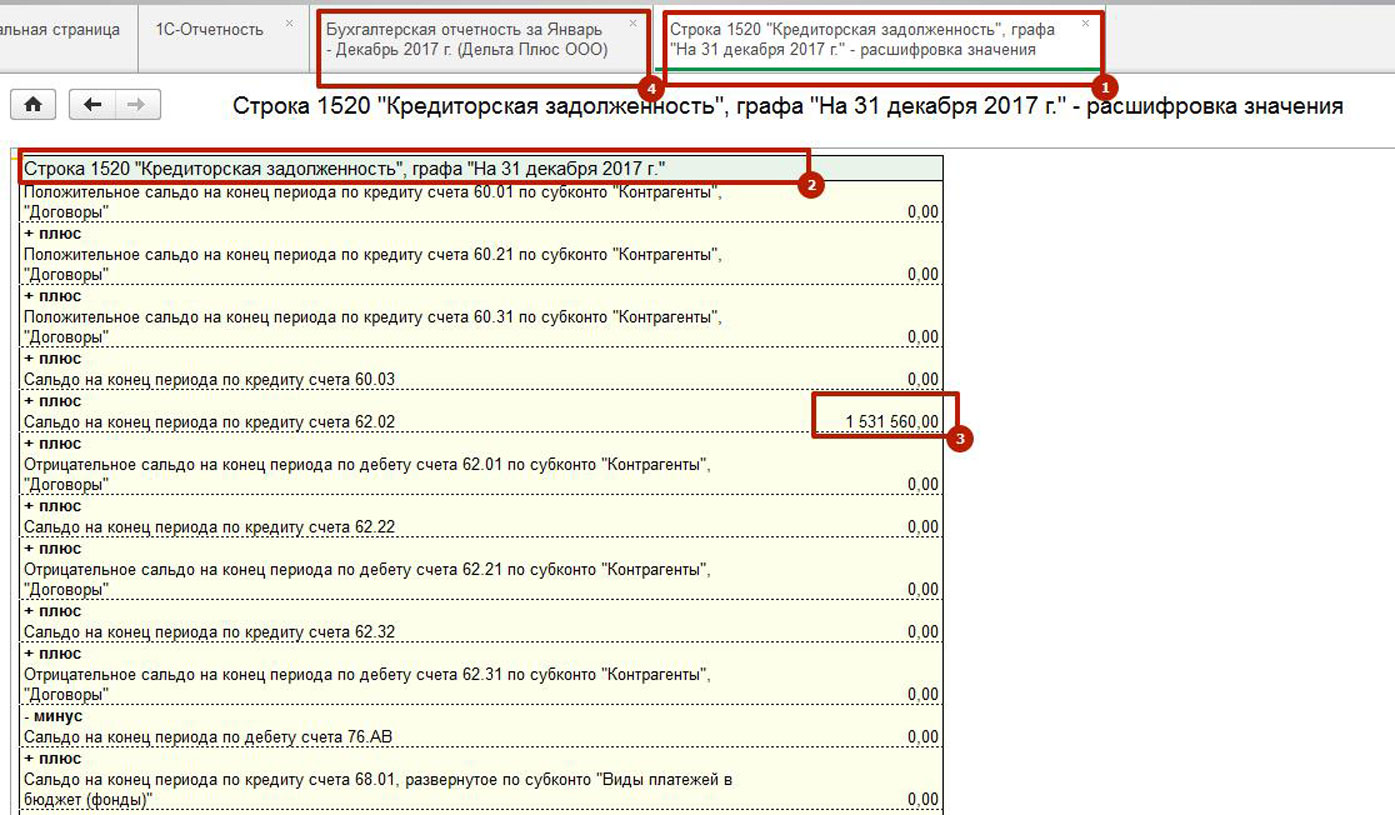

![Рис.6 Просмотр и расшифровка данных отчета]()

Рис.6 Просмотр и расшифровка данных отчета

![Рис.7 Детализация данных отчета]()

Рис.7 Детализация данных отчета

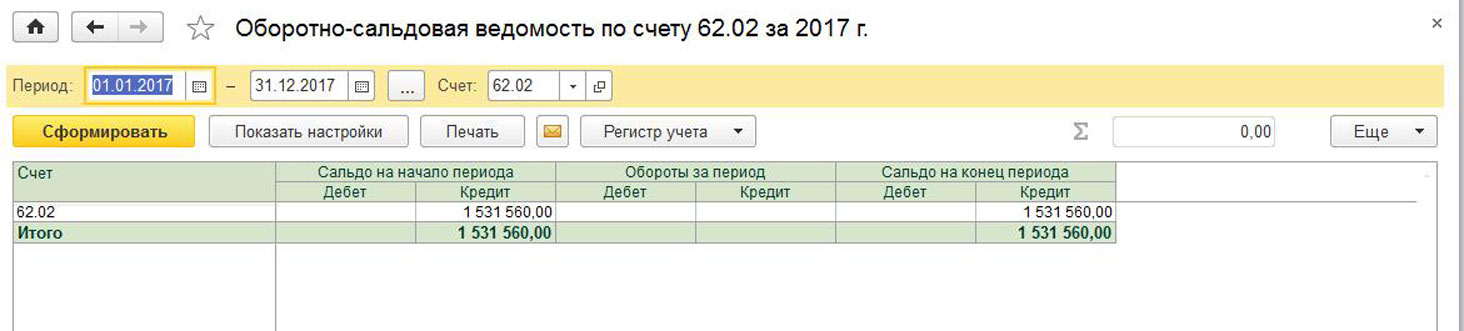

10. По любым значениям сумм, отраженным в Расшифровке, также можно получить детализированную информацию. При двойном клике мышкой на интересующей сумме откроется новое окно с оборотно-сальдовой ведомостью по выбранному счету.

![Рис.8 Переход к оборотно-сальдовой ведомости из расшифровки бухгалтерского баланса]()

Рис.8 Переход к оборотно-сальдовой ведомости из расшифровки бухгалтерского баланса

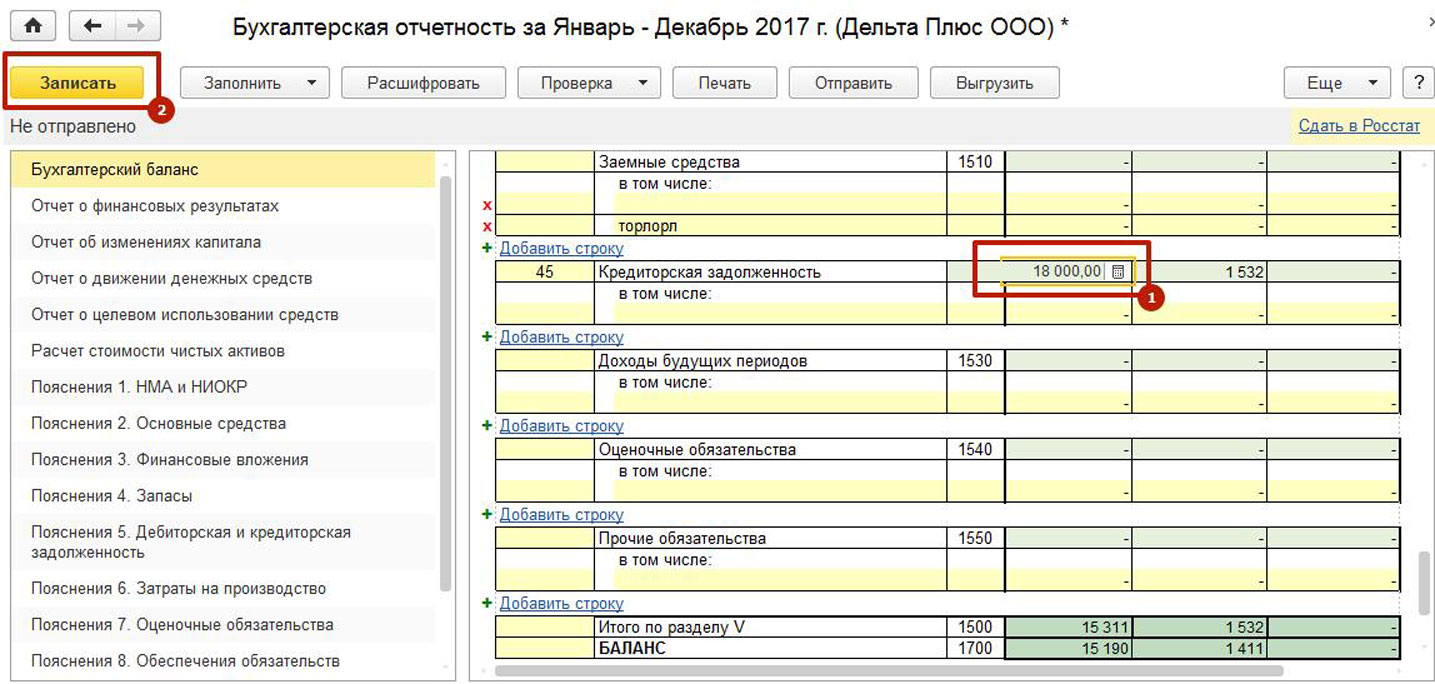

![Рис.9 Сохранение изменений в отчете]()

Рис.9 Сохранение изменений в отчете

![Рис.10 Проверка отчета]()

Рис.10 Проверка отчета

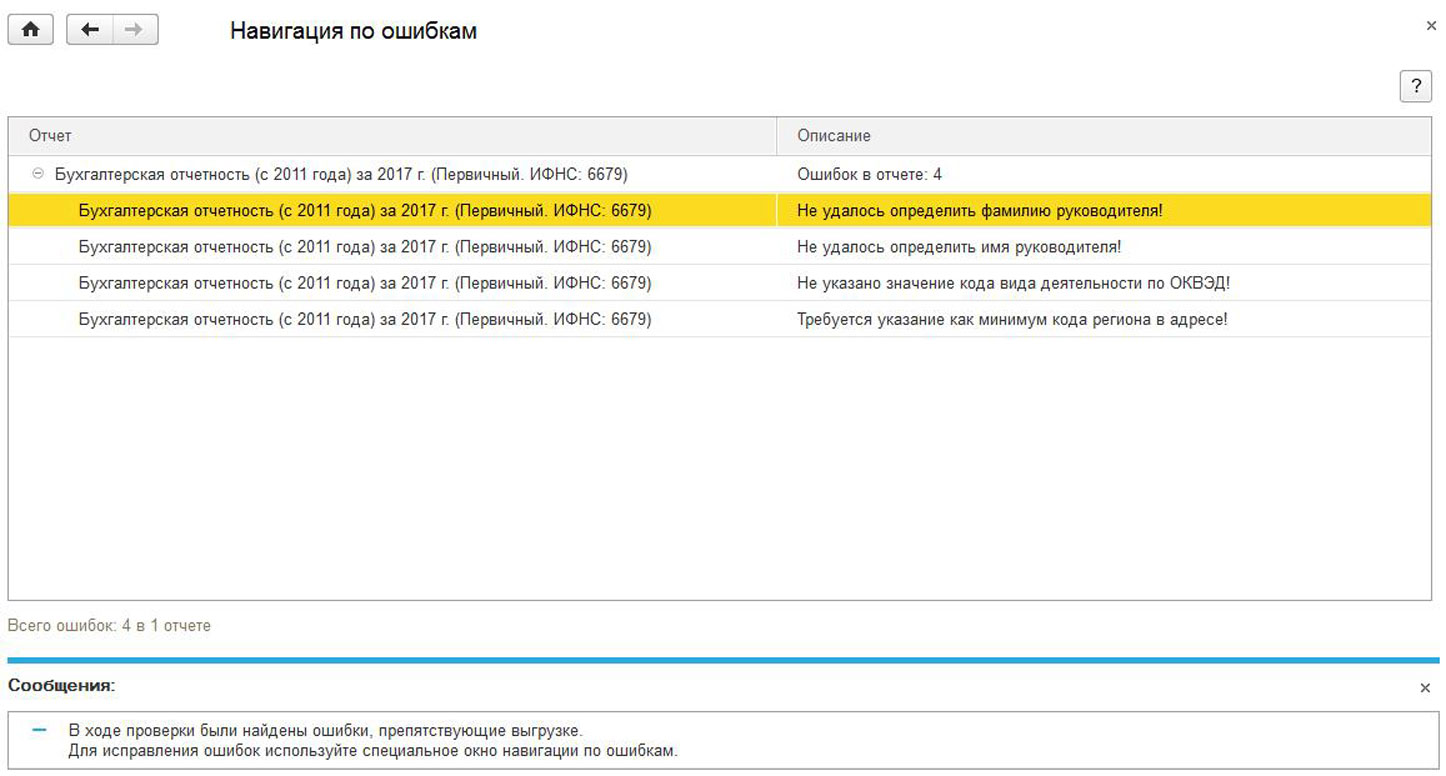

![Рис.11 Навигация по ошибкам]()

Рис.11 Навигация по ошибкам

13. При двойном клике левой клавишей мыши на ошибке откроется окно с отчетом и фокус на строке, в которой допущена ошибка.

![Рис.12 Навигация между ошибками и отчетом]()

Рис.12 Навигация между ошибками и отчетом

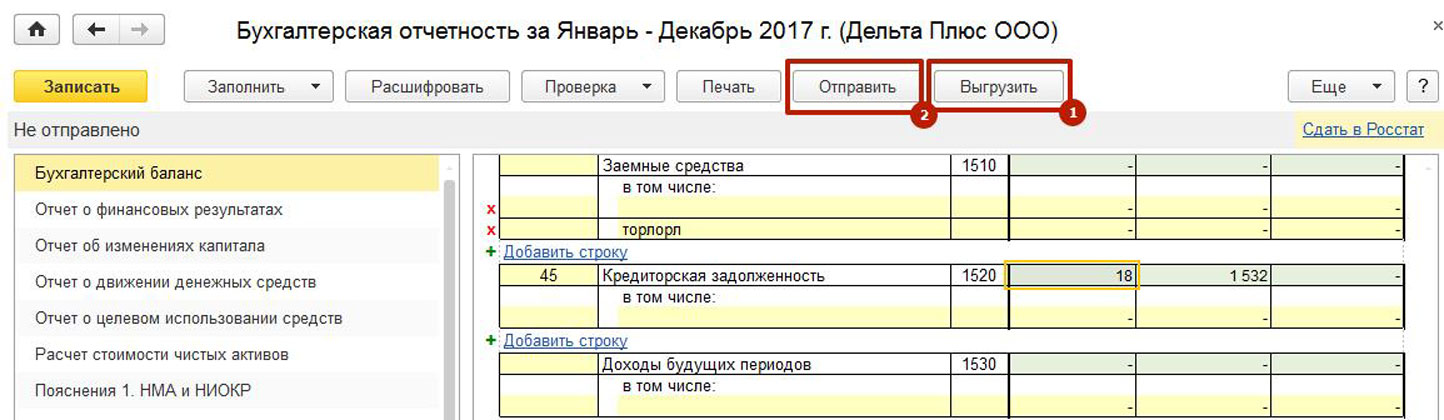

14. В 1С Предприятие 8.3 предусмотрена возможность выгрузки отчетов для передачи в налоговые органы, а также отправка отчетов через Интернет непосредственно из программы.

![Рис.13 Выгрузка бухгалтерского баланса]()

Рис.13 Выгрузка бухгалтерского баланса

![Елена Космакова]()

Правильно составленный баланс — это упорядоченная система данных, которая показывает движение имущества, результаты деятельности организации, состояние расчетов с контрагентами и обязательств. Баланс тесно связан с финансовым учетом и помогает контролировать работу предприятия, а также сохранять имущество компании.

Информация, которая содержится в балансе, может быть важна и интересна не только собственникам организации или ФНС, перед которой компания отчитывается этим документом. Данные баланса могут потребоваться другим заинтересованным лицам:

- органам госстатистики;

- банкам в случае заявки на кредит;

- инвесторам и спонсорам;

- контрагентам;

- администрации регионов, в которых работает компания.

Поэтому важно правильно составить бухгалтерский баланс и провести его проверку: сравнить соотношения показателей между разными формами. Если строка бухгалтерского баланса искажена на 10% или более, то согласно ст. 15.11 КоАП РФ налоговая может выставить компании штраф на 2000-3000 рублей. Если отчетность компании подлежит обязательному аудиту, то при искажениях будет сложнее получить положительное аудиторское заключение. Из-за ошибок в балансе банк может отказать в кредите, а инвесторы отказаться от сотрудничества. Также баланс не должен содержать помарок и подчисток.

Этапы проверки бухгалтерского баланса

Проверку баланса стоит начать с простых вещей. Правильно ли внесены в документ все ключевые данные об организации? А это:

- Полное наименование организации.

- Адрес организации.

- Отчетная дата или период.

- Вид деятельности.

- Идентификационный номер.

- Организационно-правовая форма.

Далее, проследите, совпадают ли показатели начала отчетного периода и конца предыдущего отчетного периода — по содержанию показателей и по номенклатуре статей. Одно из важных требований баланса — преемственность, когда последующий баланс вытекает из предыдущего.

Сверьте Главную книгу и показатели баланса, опираясь на данные учетных регистров. Это поможет выявить возможные отклонения и подтвердит статьи баланса. Также баланс должен опираться на данные инвентаризации. Проведите инвентаризацию, чтобы убедиться, что остатки, которые числятся на счетах, существуют в действительности.

Еще одно требование к балансу — его единство. Это означает, что баланс должен строиться на единых принципах оценки и учета, когда во всех отделах компании применяется единая номенклатура счетов учета, одинаковое содержание счетов. И за этим тоже следует следить не только при проверке баланса, но уже при самой организации учета или его ведении.

Следует помнить, что основные средства нужно учитывать по первоначальной стоимости, которая включает фактические затраты на строительство, доставку, таможенные сборы, монтаж, настройку, консультации специалистов и т. д. Остаточная стоимость получается, если вычесть амортизацию из первоначальной стоимости. По остаточной стоимости основные средства и отражаются в балансе. Нематериальные активы нужно учитывать по остаточной стоимости после фактической проверки.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Взаимоувязка форм отчетности

Основной и самый показательный критерий правильно составленного баланса — равенство актива и пассива. Но кроме этого некоторые показатели разных форм отчетности связаны друг с другом. Например, некоторые строки баланса и некоторые строки отчета о финрезультатах или отчета о движении денежных средств. И эту взаимосвязь необходимо сохранять.

Сравним показатели Баланса и Отчета о финансовых результатах:

- В строке 1180 баланса вычтите показатели — результат должен совпасть со строкой отчета 2450.

- В строке 1420 баланса вычтите показатели — результат должен совпасть со строкой отчета 2430.

- В строке 1370 баланса вычтите показатели — результат должен совпасть со строкой отчета 2400.

Сравним показатели Баланса и Отчета об изменениях капитала:

- Показатели строки 1310 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Уставной капитал).

- Показатели строки 1320 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Собственные акции, выкупленные у акционеров).

- Показатели строки 1360 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Резервный капитал).

- Показатели строки 1370 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Нераспределенная прибыль).

- Показатели строки 1300 баланса должны совпасть со строками отчета 3100, 3200, 3300 (колонка Итого).

Сравним показатели Баланса и Пояснений к балансу и отчету о финрезультатах:

- Вычтите показатели строки 5100 в пояснениях (графа На конец периода) - результат должен совпасть с показателем строки 1110 баланса (На конец отчетного периода).

- Вычтите показатели строк 5100 (На начало года) и 5110 (На конец периода) в пояснениях — результат должен совпасть с показателем строки 1110 баланса (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5110 (На начало года) - результат должен совпасть с показателем строки баланса 1110 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5200 (На конец периода) - результат должен совпасть с показателем строки баланса 1150 (на конец отчетного периода).

- Вычтите показатели в строках пояснений 5200 (На начало года) и 5210 (на конец периода) - результат должен совпасть с показателем строки баланса 1150 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5210 (На начало года) - результат должен совпасть с показателем строки баланса 1150 (на конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5220 (На конец периода) - результат должен совпасть с показателем строки баланса 1160 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5220 (На начало года) и 5230 (На конец периода) - результаты должны совпасть с показателем строки баланса 1160 (на конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5230 (На начало года) - результат должен совпасть с показателем строки баланса 1160 (На конец года, предшествующего прошлому отчетному периоду).

- Вычтите показатели в строке пояснений 5301 (На конец периода) - результат должен совпасть с показателем строки баланса 1170 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5301 (На начало года) и 5311 (На конец периода) - результаты должны совпасть с показателем строки баланса 1170 (На конец прошлого отчетного периода).

- Вычтите показатели в строках пояснений 5311 (На начало года) - результат должен совпасть с показателем строки баланса 1170 (на конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5400 (На конец периода) - результат должен совпасть с показателем строки баланса 1210 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5400 (На начало года) и 5420 (На конец периода) - результаты должны совпасть с показателем строки баланса 1210 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5420 (На начало года) - результат должен совпасть с показателем строки баланса 1210 (На конец года, предшествующего прошлому периоду).

- Вычтите показатели в строке пояснений 5510 (На конец периода) - результат должен совпасть с показателем строки баланса 1230 (На конец отчетного периода).

- Вычтите показатели в строках пояснений 5510 (На начало года) и 5530 (На конец периода) - результаты должны совпасть с показателем строки баланса 1230 (На конец прошлого отчетного периода).

- Вычтите показатели в строке пояснений 5530 (На начало года) - результат должен совпасть с показателем строки баланса 1230 (На конец года, предшествующего прошлому отчетному периоду).

- Показатель строки пояснений 5560 (Остаток на конец периода) должен совпасть с показателем строки баланса 1520 в части сумм краткосрочной кредиторской задолженности (На конец отчетного периода).

- Показатели строк пояснений 5560 (Остаток на начало года) и 5580 (Остаток на конец периода) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на эти даты.

- Показатель строки пояснений 5580 (Остаток на начало года) должен соответствовать показателю строки баланса 1520 в части сумм краткосрочной кредиторской задолженности на конец года, предшествующего прошлому периоду.

- Показатель строки пояснений 5700 (Остаток на конец периода) должен соответствовать показателю строки баланса 1540 (На конец отчетного периода).

- Показатель строки пояснений 5700 (Остаток на начало года) должен совпасть с показателем строки баланса 1540 (На конец прошлого периода).

Сравним показатели Баланса и Отчета о движении денежных средств:

- Показатель строки отчета 4500 (На конец текущего периода) должен совпасть с показателем строки баланса 1250 (На конец текущего периода).

- Показатели строк отчета 4450 (На начало текущего периода) и 4500 (На конец прошлого периода) должны совпасть с показателем строки баланса 1250 (На конец прошлого периода).

- Показатель строки отчета 4450 (На начало прошлого периода) должен совпасть с показателем строки баланса 1250 (На конец года, предшествующего прошлому периоду).

Если какие-то показатели в балансе не сходятся, придется вернуться к проверке отчетов, а в них — первичной документации. Чтобы избежать ошибок и кропотливого “ручного” ведения учета, воспользуйтесь бухгалтерской программой или онлайн-сервисом с автоматизированной подготовкой отчетов.

Бухгалтерский баланс организации — это важный документ для отчета перед налоговой. Но в то же время он дает ценную информацию для анализа деятельности компании, для финансового планирования и прогнозов.

![]()

Ликвидационный баланс при ликвидации ООО образца 2020 года представляет собой привычный всем бланк бухгалтерского баланса, но со специальными отметками и кодами. Порядок его заполнения зависит от того, промежуточный или окончательный ликвидационный баланс требуется сформировать. Кто составляет и кто вправе подписать и утвердить такой отчет? Нужна ли на нем печать или достаточно подписи? На эти и другие сопутствующие вопросы ответим в материале.

Два вида ликвидационных балансов

Процедура ликвидации компании отнимает немало времени и сил. Требуется не только соблюсти все законодательные нормы организационного характера, предусмотренные гражданским законодательством, но и выполнить целый ряд отчетно-информационных обязанностей. К их числу относятся составление ликвидационных балансов и представление их в налоговый орган.

![1]()

Краткая характеристика ликвидационных балансов:

![2]()

Составляет такой баланс ликвидационная комиссия или ликвидатор. Законом определен набор сведений, отражаемых в промежуточном ликвидационном балансе:

![3]()

![4]()

Обязанность по составлению окончательного ликвидационного баланса и представлению его в налоговый орган также лежит на ликвидационной комиссии или ликвидаторе (п. 6 ст. 63 НК РФ).

Форма ликвидационного баланса

ФНС в письме от 25.11.2019 № ВД-4-1-24013@ привела рекомендованную для использования форму ликвидационного баланса:

Однако законодательно не запрещено использовать для оформления ликвидационного баланса любую форму отчетности, которую можно сформировать в бухгалтерских программах или скачать в правовых базах, уточнив в заглавии, что отчетность является ликвидационной.

Образец ликвидационного баланса (заглавная часть):

![5]()

Специальные коды

Чтобы отличать промежуточный ликвидационный баланс от окончательного, для каждого из указанных балансов применяется свой код отчетного периода:

![6]()

Может ли ликвидационный баланс быть нулевым

Можно также предположить, что в конце декабря все остатки по счетам стали нулевыми, а сдать ликвидационный баланс получилось в начале января. Тогда баланс можно считать нулевым, но это уникальный случай.

Часто баланс назвать нулевым трудно — остается непокрытый убыток или невостребованная кредиторская задолженность. Или же имеется нераспределенная прибыль, компенсируемая невзысканной дебиторской задолженностью, срок исковой давности по которой не истек и списать ее пока нельзя.

Делать полностью нулевой итоговый баланс — баланс после передачи имущества собственникам — бессмысленное занятие. Такой баланс не несет никакой информационной нагрузки и никому не нужен.

Образец заполнения нулевого ликвидационного баланса

Учитывая, что абсолютно нулевой ликвидационный баланс — уникальное явление, просто взять бланк баланса и проставить в нем нули или прочерки по всем строкам и графам в большинстве случаев не получится.

Бухгалтерский баланс (ликвидационный или обычный) включает показатели не только за последний отчетный период, но и данные за предыдущие два года (п. 10 ПБУ 4/99). Даже если на момент формирования ликвидационного баланса остатки по всем бухгалтерским счетам будут нулевыми, входящие остатки в большинстве случаев нулевыми быть не могут.

Данный образец заполнения ликвидационного баланса — 2020 составлен для компании с нулевыми остатками по всем счетам бухучета на момент ликвидации. При этом на начало года в активе баланса была только денежная сумма на расчетном счете, из которой в течение года (до момента ликвидации) учредителям была выплачена задолженность по вкладу в уставный капитал.

На какую дату составляется ликвидационный баланс

Конкретные даты для составления ликвидационного баланса законом не регламентируются. Но с учетом предусмотренной в ГК РФ процедуры ликвидации компании назовем такие сроки:

- для промежуточного ликвидационного баланса — дата окончания сроков выявления кредиторов и завершения процедур по установлению фактического состояния имущества по результатам инвентаризации;

- для окончательного ликвидационного баланса — ближайшая дата после того, как будут удовлетворены требования кредиторов.

![7]()

Кто подписывает баланс

Ликвидационный баланс подписывает ликвидатор или руководитель ликвидационной комиссии — именно эти лица вправе заверять документы ликвидируемой компании и представлять ее интересы в госорганах.

В ситуации банкротства компании обязанности по подписанию и утверждению ликвидационного баланса возлагаются на конкурсного управляющего.

Кто утверждает ликвидационный баланс

Порядок утверждения ликвидационного баланса прописан в ст. 63 ГК РФ. Вид ликвидационного баланса на этот порядок не влияет:

![8]()

Ликвидационный баланс согласуется с уполномоченным государственным органом в случаях, установленных законом.

Нужно ли ставить печать

О том, нужно или нет проставлять печать на ликвидационном балансе, в законодательстве напрямую не сказано. При отсутствии специальных оговорок остается руководствоваться общими правилами по оформлению бухгалтерской отчетности и применению печати в компании:

Таким образом, компания вправе проставить в ликвидационном балансе печать, если она применяет ее в своей деятельности. Но и без печати этот отчет статуса официального документа не теряет, если подписан уполномоченным лицом.

Как сдать ликвидационный баланс в налоговую

О том, что ликвидатор составил ликвидационный баланс, он обязан сообщить в налоговый орган путем представления специального уведомления. Причем форма уведомления различается в зависимости от вида ликвидационного баланса:

![9]()

Документы, связанные с ликвидацией компании, передаются в налоговую инспекцию следующими способами:

![10]()

При подаче в электронном виде образцы документов должны быть отсканированы (с учетом определенных технических требований) и заверены цифровой подписью ликвидатора либо нотариуса.

Составление ликвидационного баланса — обязательная процедура при ликвидации компании. Существует два вида ликвидационных балансов: промежуточный и окончательный. Каждый баланс имеет свое назначение и подписывается руководителем ликвидационной комиссии, назначенным ликвидатором или конкурсным управляющим (при банкротстве компании). Окончательный ликвидационный баланс нужно представить в налоговую инспекцию вместе с заявлением о госрегистрации юридического лица в связи с его ликвидацией.

АКЦИЯ ПРОДЛЕНА

Читайте также: