Семьянинов в текущем налоговом периоде получил следующие доходы

Обновлено: 18.05.2024

При определении размера налоговой базы по НДФЛ налогоплательщик имеет право на следующие стандартные налоговые вычеты:

1) в размере 3 000 рублей за каждый месяц налогового периода (3000 х 12).

Распространяется на лиц:

а) получивших лучевую болезнь, другие заболевания, инвалидность вследствие катастрофы на Чернобыльской АЭС,

б) другие категории налогоплательщиков, деятельность которых была связана с нештатными радиационными ситуациями,

в) а также на инвалидов Великой Отечественной войны.

2) в размере 500 рублей за каждый месяц налогового периода (500 х 12)

Распространяется на следующие категории налогоплательщиков:

а) Героев Советского Союза и Героев Российской Федерации,

б) лиц, награждённых орденом Славы трёх степеней,

в) граждан, принимавших участие в боевых действиях в Республике Афганистан и других странах;

г) других лиц, предусмотренных налоговым законодательством).

3) 400 руб. – утратил силу. ФЗ 21.11.2011 г. № 330-ФЗ

4) в размере 1400 руб. за каждый месяц налогового периода на первого и второго ребёнка.

В размере 3000 руб. – на третьего и каждого последующего ребенка.

В размере 3000 руб. на каждого ребенка, в случае если ребенок в возрасте до 18 лет является ребенком инвалидом, или учащегося очной формы обучения в возрасте до 24 лет, если он является инвалидом 1 или 2 группы.

Налоговый вычет производится также на каждого ребенка в возрасте до 18 лет или до 24 лет на учащегося дневной формы обучения, аспиранта, студента, курсанта у налогоплательщиков, на обеспечении которых находится ребёнок, и действует до месяца, в котором их доход, исчисленный нарастающим итогом с начала налогового периода, превысил 280 000 руб.

Начиная с месяца, в котором указанный доход превысил 280 000 руб., данный налоговый вычет не применяется.

В тех случаях, когда у налогоплательщика появляется право более чем на один из первых двух стандартных вычетов, предоставляется максимальный из соответствующих вычетов.

Вычет на содержание детей предоставляется в дополнение к одному из первых двух видов вычета.

Вдовам (вдовцам), одиноким родителям, опекунам или попечителям сумма налогового вычета на содержание детей удваивается.

Для получения права на налоговый вычет на содержание детей каждый работник предприятия обязан представить в бухгалтерию заявление с просьбой о предоставлении этого стандартного налогового вычета и соответствующие документы.

Если сумма предусмотренных законом налоговых вычетов за год окажется больше суммы доходов, подлежащих налогообложению, то налоговая база по НДФЛ принимается равной 0.

При этом на следующий налоговый период эта разница между суммой налоговых вычетов и суммой доходов не может быть перенесена.

Примеры определения налоговой базы по НДФЛ:

Пример 1

Определить налоговую базу по НДФЛ, если известно, что зарплата работника за январь составила 18 500 руб. На иждивении у него трое детей в возрасте до 18 лет.

Решение:

(18 500 – 1 400 × 2 – 3 000) = 12 700 руб.

Пример 2

У одинокой матери на иждивении два ребенка в возрасте до 18 лет. Ее зарплата за январь составила 16 800 руб. Определить налоговую базу по НДФЛ.

Решение: (16 800 – 1 400 × 2 × 2) = 11 200 руб.

Пример 3

Зарплата одинокой матери, имеющей на иждивении одного ребенка в возрасте до 18 лет, в июле месяце составила 12 400 руб. Ее зарплата за январь – июнь – 79 600 руб.

Определить налоговую базу по НДФЛ за январь – июль.

Решение:

Налоговая база: (79 600 + 12 400) – 1 400 × 2 × 7 = 72 400 руб.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из работодателей, являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на вычеты (п. 3 ст. 218 НК РФ)

Если в течение налогового периода стандартные налоговые вычеты налогоплательщику не предоставлялись или были предоставлены в меньшем размере, то по окончании налогового периода на основании заявления налогоплательщика, прилагаемого к налоговой декларации, и документов, подтверждающих право на такие вычеты, налоговым органом производится перерасчёт налоговой базы с учётом предоставления стандартных налоговых вычетов в размерах, предусмотренных действующим законодательством (п. 4 ст. 218 НК РФ).

Пример 5

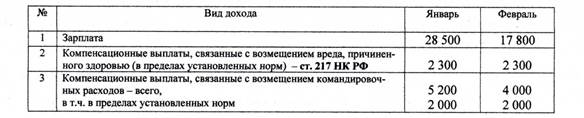

Работник организации, принимавший участие в 1986 г. в работах по ликвидации последствий катастрофы на Чернобыльской АЭС, в текущем налоговом периоде имел следующие доходы:

Состав семьи: жена, сын 23 лет – курсант военного училища.

Требуется определить:

1. Суммы стандартных налоговых вычетом в каждом месяце.

2. Налоговую базу и НДФЛ за каждый месяц в отдельности.

Решение:

1. Январь:

– доход: 28 500 + (5 200 – 2 000) = 31 700 руб.

– стандартные налоговые вычеты: 3 000 + 1 400 = 4 400 руб.

– НДФЛ за январь: (31 700 – 4 400) × 0,13 = 27 300 × 0,13 = 3 549 руб.

2. Январь – февраль:

– доход: 31 700 + 17 800 + (4 000 – 2 000) = 51 500 руб.

– стандартные налоговые вычеты: 4 400 + 4 400 = 8 800 руб.

– НДФЛ за 2 месяца: (51 500 – 8 800) × 0,13 = 42 700 × 0,13 = 5 551руб.

– НДФЛ за февраль: 5 551 – 3 549 = 2 002 руб.

Пример 6

Работник организации, имеющий право на стандартный налоговый вычет в 500 руб., в текущем налоговом периоде имел следующие доходы (руб.):

Состав семьи: жена и двое детей в возрасте 21 и 23 лет, один из которых является студентом заочной формы обучения.

Требуется определить:

1. Суммы стандартных налоговых вычетов в январе – феврале и марте.

2. Налоговую базу и НДФЛ за январь – февраль и март месяцы.

Решение:

1. Январь – февраль:

– доход: 28 500 руб. (и 2 400, и 800)

Читайте также: