Сдает ли ип на усн бухгалтерский баланс

Обновлено: 17.06.2024

Все компании и ИП на УСН обязаны раз в год сдавать налоговую декларацию — даже если они не вели деятельность.

Что такое нулевая декларация и кто обязан ее сдавать

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если, они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию.

Нулевую декларацию сдают на том же бланке, что и обычную. специальных форм для нее нет. Покажем дальше на примерах, как заполнить нулевые декларации для разных объектов УСН.

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой. Собрали все требования в таблицу:

| Строка | Как заполнять |

|---|---|

| Налоговый период | В клетках нужно проставить цифры: |

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Уведомление в Росстат составляется в свободной форме

Способы и сроки сдачи нулевой отчетности по УСН

Нулевую декларацию по УСН можно сдать:

- в налоговой лично или через представителя;

- заказным письмом с описью вложения;

- онлайн через сервис сдачи отчетности.

Нулевая декларация по УСН сдается в те же сроки, что и обычная декларация:

- Для ИП — до 30 апреля. Так, декларацию за 2021 год нужно сдать до 30 апреля 2022 года. Это суббота, поэтому крайний срок сдачи переносится на следующий рабочий день — 4 мая 2022 года.

- Для компаний — до 31 марта. Декларацию за 2021 год надо сдать до 31 марта 2022 года.

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2021 год нужно сдать до 31 марта 2022 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Скрин с сайта службы государственной статистики — список отчетов и сроки Тинькофф Банка

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

- компанию или ИП могут оштрафовать на 1000 ₽;

- директору организации, главному бухгалтеру могут вынести предупреждение или выпишут штраф — от 300 до 500 ₽.

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнять форму РСВ

РСВ обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье.

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Все организации должны вести бухгалтерский учет и сдавать бухгалтерскую отчетность по итогам года. Для ООО на УСН в законе нет исключений. Но все фирмы на УСН относятся к субъектам малого бизнеса, поэтому могут вести учет и отчитываться в упрощенном порядке. Расскажем, кому это доступно и как это сделать.

Законы, регулирующие бухгалтерскую отчетность ООО на УСН

ООО на УСН, которые относятся к СМП, могут организовать в компании упрощенный учет. Это не обязанность, а право. Можно работать в стандартном порядке, но это будет сложнее. Рекомендации по упрощенному учету даны в Приказе Минфина от 21.12.1998 № 64н. Выбранные способы учета и отчетности надо зафиксировать в учетной политике.

Упрощенная отчетность ООО на УСН включает специальные формы бухгалтерского баланса и отчета о финансовых результатах. Других отчетов нет, пояснения и приложения тоже можно не сдавать. Формы утверждены Приказом Минфина РФ от 02.08.2010 № 18023 (ред. от 19.04.2019).

Кто может сдавать упрощенную бухгалтерскую отчетность

Сдавать упрощенную отчетность могут все организации, которые имеют право применять упрощенные способы ведения бухучета. Это все коммерческие организации, которые относятся к следующим категориям:

Субъекты малого предпринимательства — организации, у которых среднесписочная численность работников за предыдущий год не превышает 100 человек, доход не превышает 800 млн рублей, а также выполняется хотя бы одно из требований, предусмотренных п. 1.1 ст. 4 ФЗ от 24.07.2007 № 209-ФЗ. Под эти требования подпадают все организации на УСН, поэтому каждой из них доступен упрощенный учет.

Все организации, о которых мы говорили выше, вправе самостоятельно выбирать, в какой форме вести учет и сдавать отчетность, — стандартной или упрощенной. Свой выбор нужно закрепить в учетной политике.

Только в общеустановленном порядке могут сдавать отчетность организации, которые подлежат обязательному аудиту, ЖК и ЖСК, микрофинансовые организации, бюджетные организации, адвокатские коллегии и прочие, перечисленные в п. 5 ст. 6 ФЗ № 402-ФЗ.

Требования к бухгалтерской отчетности организации на УСН

Основное требование к упрощенной отчетности — наличие бухгалтерского баланса и отчета о финансовых результатах. Отчет о движении денежных средств, об изменениях капитала и пояснения прикреплять не обязательно. А если решили прикрепить, их можно заполнить выборочно — только наиболее важной информацией.

Даже если организация решила сократить объем информации и использовать упрощенные формы отчетности, она должна обеспечить соблюдение всех основных требований к ней, предусмотренных законом:

- Достоверность — помогает правильно понять финансовое положение организации, результаты ее деятельности и движение денежных средств.

- Полезность — помогает принимать решения, не содержать ошибок, давать возможность отслеживать тенденции и быть своевременной.

- Полнота — дает полное представление о состоянии организации и его изменении.

- Существенность — в отчетности есть все показатели, которые могут повлиять на решения пользователей.

- Нейтральность — отчетность удовлетворяет интересы всех групп пользователей.

- Последовательность — при составлении нужно придерживаться принятых форм и содержания, изменяя их лишь в исключительных случаях.

Кроме того, отчетность должна быть составлена на русском языке и в тысячах рублей. Графы с отсутствующими показателями заполняются прочерком, отрицательные значения указываются в круглых скобках.

График и порядок сдачи

Бухгалтерскую отчетность все сдают в одинаковые сроки, в том числе те, кто отчитывается в упрощенном порядке. Организации на УСН должны отчитаться за 2020 год в течение трех месяцев с момента окончания отчетного периода, то есть календарного года. Для отчета за 2020 год — 31 марта 2021 года.

Начиная с отчетности за 2020 год сдавать годовую бухотчетность все организации должны в электронной форме.

Как заполнить упрощенную отчетность

Обязательные формы — баланс и отчет о финансовых результатах. Заполнять их упрощенно — значит формировать показатели по группам статей без детализации.

У баланса и отчета о финрезультатах практически одинаковая шапка. В первую очередь, в ней нужно указать дату или период. В балансе проставляется дата, по состоянию на которую он заполнен. В отчете — отчетный период, за который он составлен. Также указывается наименование юрлица, ОКПО, ИНН, вид деятельности, организационно-правовая форма и адрес.

Обе формы должен подписать руководитель или его представитель по доверенности. Только после этого она считается составленной.

Рассмотрим порядок заполнения баланса и отчета о финрезультатах.

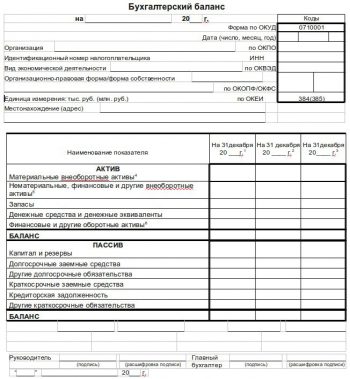

Упрощенный баланс

Упрощенный баланс, как и стандартный, состоит из активов и пассивов. Но детализация в нем гораздо скромнее. Активы включают в себя всего пять строк:

Пассив включает шесть строк:

Итогом является баланс актива и пассива. Эти графы должны быть равны.

Упрощенный отчет о финансовых результатах

Упрощенный отчет о финансовых результатах содержит семь показателей из стандартного отчета.

Как сдать бухгалтерскую отчетность через Экстерн

Экстерн — система для электронной сдачи отчетности, которая доступна с любого компьютера. Она помогает сдавать через интернет отчетность в налоговую, Росстат, государственные фонды, ФСРАР и РПН. Формы отчетов и деклараций обновляются автоматически.

Заполните отчет в Экстерне или загрузите готовый — сервис автоматически проверит документ на ошибки и сразу отправит получателю, если все в порядке. Статус отчета можно отслеживать в личном кабинете, а еще можно подключить смс-уведомления.

Чтобы работать в Экстерне, понадобится электронная подпись. Все новые пользователи могут подключить тест-драйв и оценить возможности сервиса.

Все компании и ИП на УСН обязаны раз в год сдавать налоговую декларацию — даже если они не вели деятельность.

Что такое нулевая декларация и кто обязан ее сдавать

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если, они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию.

Нулевую декларацию сдают на том же бланке, что и обычную. специальных форм для нее нет. Покажем дальше на примерах, как заполнить нулевые декларации для разных объектов УСН.

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой. Собрали все требования в таблицу:

| Строка | Как заполнять |

|---|---|

| Налоговый период | В клетках нужно проставить цифры: |

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Уведомление в Росстат составляется в свободной форме

Способы и сроки сдачи нулевой отчетности по УСН

Нулевую декларацию по УСН можно сдать:

- в налоговой лично или через представителя;

- заказным письмом с описью вложения;

- онлайн через сервис сдачи отчетности.

Нулевая декларация по УСН сдается в те же сроки, что и обычная декларация:

- Для ИП — до 30 апреля. Так, декларацию за 2021 год нужно сдать до 30 апреля 2022 года. Это суббота, поэтому крайний срок сдачи переносится на следующий рабочий день — 4 мая 2022 года.

- Для компаний — до 31 марта. Декларацию за 2021 год надо сдать до 31 марта 2022 года.

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2021 год нужно сдать до 31 марта 2022 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Скрин с сайта службы государственной статистики — список отчетов и сроки Тинькофф Банка

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

- компанию или ИП могут оштрафовать на 1000 ₽;

- директору организации, главному бухгалтеру могут вынести предупреждение или выпишут штраф — от 300 до 500 ₽.

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнять форму РСВ

РСВ обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье.

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

ИП является особой категорией предпринимательского образования. Порядок учета итогов хозяйственной деятельности здесь регламентируется иначе, чем у иных коммерческих структур. По общим правилам ИП не ведет бухгалтерский учет, соответственно ему не нужен баланс. Рассмотрим почему.

Положения законодательства

Однако обязательство по формированию учета для ИП закреплено нормами налогового законодательства. В свою очередь пункт 2 статьи 54 Налогового Кодекса закрепляет ссылку на положение Министерства Финансов. Поэтому основным нормативным актом, устанавливающим правила учета у ИП, является специальный порядок, закрепленный распоряжением Минфина от 13.08.2002 № 86н.

Пункт 4 данного Порядка определяет, что учет в ИП производится в особой Книге (КУДиР). Следовательно, на вопрос нужно ли ИП сдавать баланс, ответ однозначно нет.

Но стоит отметить, что КуДиР не имеет единого образца в зависимости от системы налогообложения. Может возникнуть закономерный вопрос, нужно ли сдавать баланс ИП при УСН или ЕНВД. Так, для УСН установлен свой образец КуДиР, а баланс нет, а на ОСНО свой. Так что нужно ли ИП на ОСНО сдавать баланс или нет, имеет также отрицательный ответ.

Однако обязанность по ведению бухгалтерского учета не распространяется лишь на тех предпринимателей, которые облагаются налогом по особой системе. Тогда как в общем порядке баланс требуется, но только в статистику, в целях ведения статистических документов, а не в целях налогообложения. При этом в личных целях любой ИП может вести учет бухгалтерской документации.

На видео: Бухгалтерский баланс и пояснения к нему; отчет об изменениях капитала

Порядок ведения отчетности в ИП

При ведении отчетности ИП должен учитывать, что он является физическим лицом. Главным условием учета имущества предпринимателя является обособленность, а также неотделимость от личных обязательств. Однако такие факторы не могут учитываться в бухгалтерской отчетности, да и в КуДиР их указывать нельзя. Поэтому полноценное ведение бухгалтерской отчетности ИП не представляется возможным.

Для ИП на патенте размер налога является фиксированным и ведение всякого рода отчетности не требуется. Она может составляться по собственному желанию предпринимателя. Но нужно сдавать отчетность в ПФР, которая ведется в целях осуществления пенсионных накоплений. Отчетность по страховым взносам ведется ИП самостоятельно.

При составлении бухгалтерского баланса в году ИП может руководствоваться следующими правилами:

- бухгалтерский баланс должен отображать состояние финансов предпринимателя, а также активов и пассивов;

- баланс полагается составлять с учетом имущества, используемого в предпринимательской деятельности;

- имущество ИП, которое не относится к хозяйственной деятельности, может учитываться в отдельной статье;

- если ИП женат без брачного соглашения или разводится, то баланс должен содержать половину имущества, то есть часть его жены должна отображаться обособленно, в виде пассивных средств или убытков.

Не стоит забывать и о том, что бухгалтерский учет своей основной целью имеет оценку финансового состояния предпринимателя. Имущество ИП является его частной собственностью, а значит, он вправе учитывать в нем все то, что считает нужным для оценки прибыли или убытков. При этом обязательных требований к содержанию бухучета составляемого ИП, не установлено. Так что доверие к такой отчетности минимальное, и она не может использоваться в целях налогообложения или аудита.

На видео: Доходы и расходы в бухгалтерском и налоговом учете. Последние изменения законодательства

Учет и налогообложение ИП на ЕНДВ

Каким образом и нужно ли ИП сдавать баланс за 2016 либо за иной период?

Если рассматривать обязанность вести учет в целях налогообложения, то в пункте 4 статьи 346.26 НК РФ предусмотрено, что ИП на ЕНВД освобождены от следующих видов налогов:

Учет налоговой базы осуществляется согласно налоговой декларации, которая подается в ФНС по месту регистрации ИП (ст.80 НК РФ). Подобная отчетность сдается по всем видам налогов, которые платит хозяйствующий субъект, если иное не предусмотрено законом. Это и является ответом на вопрос, нужно ли ИП сдавать бухгалтерский баланс или нет. Однако декларация не является балансом. Поэтому нужно ли ИП на ЕНВД сдавать баланс или нет, предприниматель решает самостоятельно.

Но, вести бухучет ИП в полном смысле этого слова невозможно. Ведь расчетный счет или иной счет в банке является собственностью предпринимателя, откуда он может брать деньги в любое время. Указанные правила действуют лишь в целях налогообложения, а баланс на ИП составляется исключительно по его желанию. Это правило касается и ИП на ЕНВД, несмотря на особый порядок ведения налоговой отчетности.

Вместе с тем законодательством предусмотрен упрощенный вариант баланса, который могут составлять хозяйствующие субъекты, у которых оборот не более 400 млн. руб. в год и работает не более 100 сотрудников. То же самое касается предпринимателей, которые осуществляют деятельность без работников вовсе.

На видео: Активы и Пассивы | Азбука.Богатства

Упрощенный баланс

Любой бухгалтерский баланс состоит из активов и пассивов.

Если вопрос рассматривать с такой позиции, что баланс состоит из следующих частей:

- Шапка документа. В ней указываются данные ИП, вид осуществляемой деятельности, адрес регистрации.

- В часть активов вписываются все материальные и нематериальные активы, запасы по всем ТМЦ, которые используются в деятельности и учитываются в обороте ИП.

- В пассиве указываются неиспользуемый капитал, резервные средства, задолженности ИП.

- В утвердительной части необходимо поставить ФИО и подпись ИП, дату составления баланса.

Как видно, главная сложность в составлении баланса заключается в равенстве активов и пассивов. При выявлении разницы необходимо остаточные средства распределить в качестве прибыли или убытков, но показатели актива и пассива должны быть равны.

Обязанность по ведению бухгалтерского баланса для ИП не предусмотрена, однако большинство предпринимателей предпочитают его составлять, чтобы учитывать эффективность своей деятельности, фиксировать прибыль и убытки.

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям - это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность - это анонимно и всем видно.

Читайте также:

- Нужно ли подавать налоговую декларацию при сдаче металлолома

- Из чего состоит штрих код налоговых деклараций и иных документов предоставляемых в налоговые органы

- Трамвайные пути отделены сплошной линией разметки какой штраф

- Неосновательное обогащение налоговый вычет судебная практика

- Почему появляется пустая строка по перечисленному ндфл в отчетах по ндфл