С текущего банковского счета перечислен социальный налог в бюджет

Обновлено: 18.05.2024

Денежные средства, которые поступают на расчётный счёт компании не всегда приносят радость бухгалтеру, особенно если это не обычное поступление от покупателей, а, например, возмещение расходов ФСС. Каждый бухгалтер, в первую очередь, задаётся вопросом как отразить такой приход и не вылезет ли он в какой-нибудь строке отчётности? Давайте не будем паниковать, а разберёмся в этом вопросе. В этой статье мы расскажем и покажем на простом примере возмещения из ФСС расходов на взносы по временной нетрудоспособности, в том числе в связи с материнством, по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

До 01.01.2021 г. применялся зачётный механизм возмещения расходов по временной нетрудоспособности и в связи с материнством, т.е. можно было сумму начисленных страховых взносов уменьшить на выплаты по социальному страхованию.

Важно! С 01.01.2021 г. зачётный механизм возмещения расходов уже применять нельзя из-за окончательного вступления в Пилотный проект всех регионов России.

Одни из самых весомых затрат социальных выплат являются пособие по беременности и родам и пособие по уходу за ребёнком до 1,5 лет. У многих организаций на конец 2020 года сложилась ситуация, когда выплаты таких пособий превысили начисленные страховые взносы. Теперь эти организации могут обратиться в орган ФСС РФ (ч. 2 ст. 4.6 Федерального закона от 29.12.2006 № 255-ФЗ) за возвратом денежных средств. Для этого необходимо подать документы по специальному перечню, утв. приказом Минздравсоцразвития России от 04.12.2009 № 951н.

Фонд должен вернуть денежные средства в течение 10 календарных дней с даты представления работодателем полного комплекта документов.

Бывают случаи, когда Фонд может инициировать камеральную проверку работодателя. Тогда возмещения денежных средств поступят в течение трёх месяцев с момента представления всех запрашиваемых документов.

Одной из главных законодательных норм, регулирующих отражение возмещения, является письмо ФНС России от 29.01.2021 № БС-4-11/1020@.

Важно! Не путайте возмещение из ФСС с возвратом излишне уплаченных страховых взносов! Это два совсем разных поступления. Они отражаются в программах 1С совершенно по-другому!

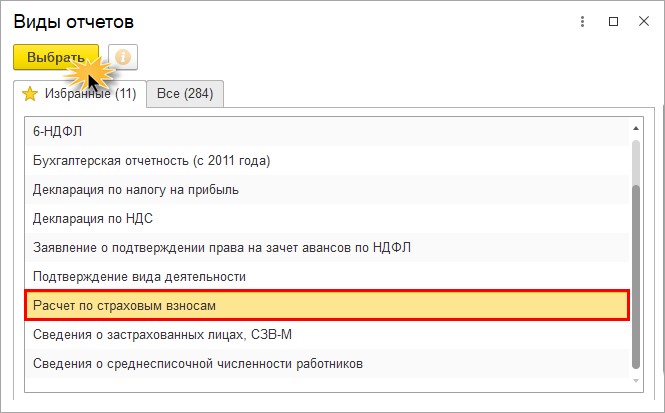

Возмещение расходов из ФСС отражается в двух отчётах: РСВ и 4-ФСС.

Если мы говорим о возмещении расходов из ФСС по временной нетрудоспособности и в связи с материнством, то эти суммы найдут отражение в РСВ.

Если говорится о возмещении по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, то эти суммы могут отразиться в отчёте 4-ФСС.

Рассмотрим, как это происходит в программах 1С.

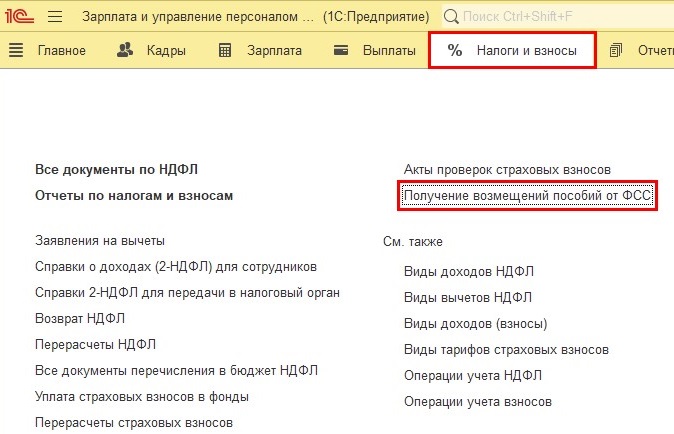

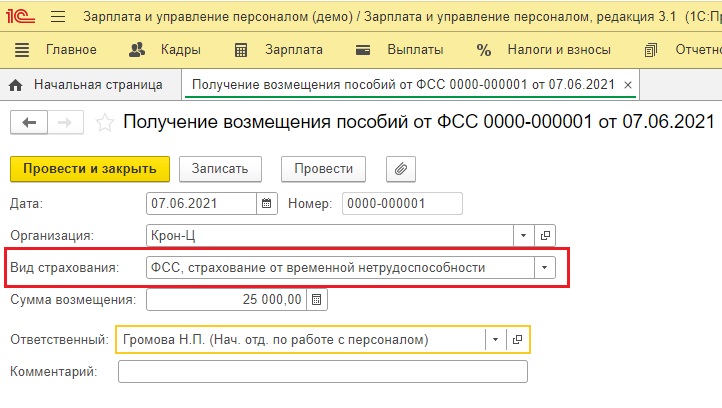

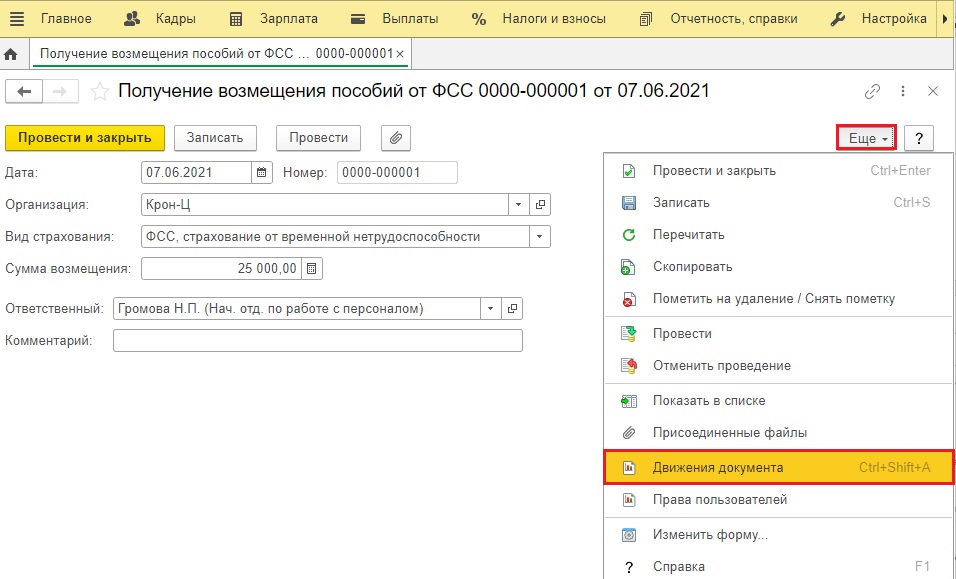

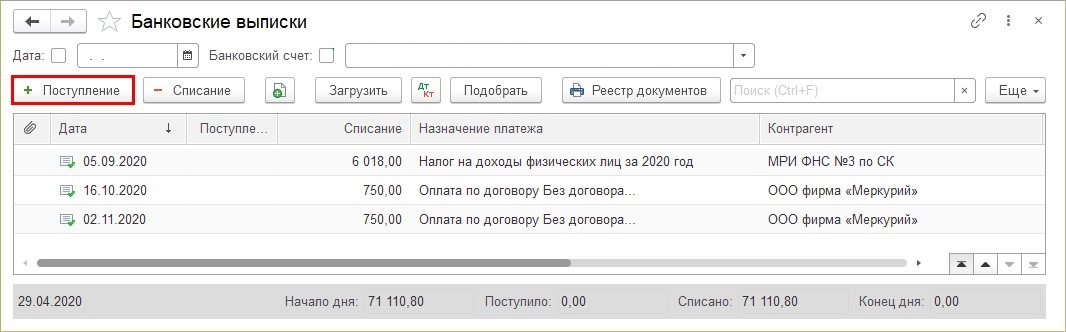

Отражение регистрации возмещения расходов ФСС в программе 1С: Зарплата и управление персоналом, ред. 3.1

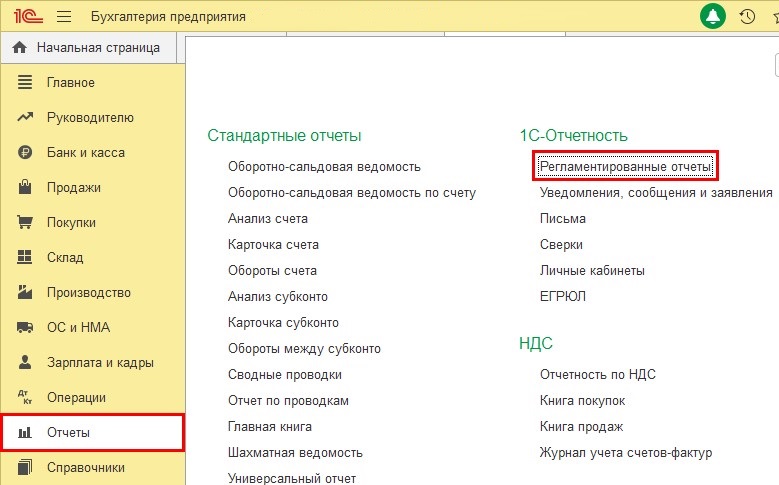

Отражение регистрации возмещения расходов ФСС в программе 1С: Бухгалтерия предприятия, ред. 3.0

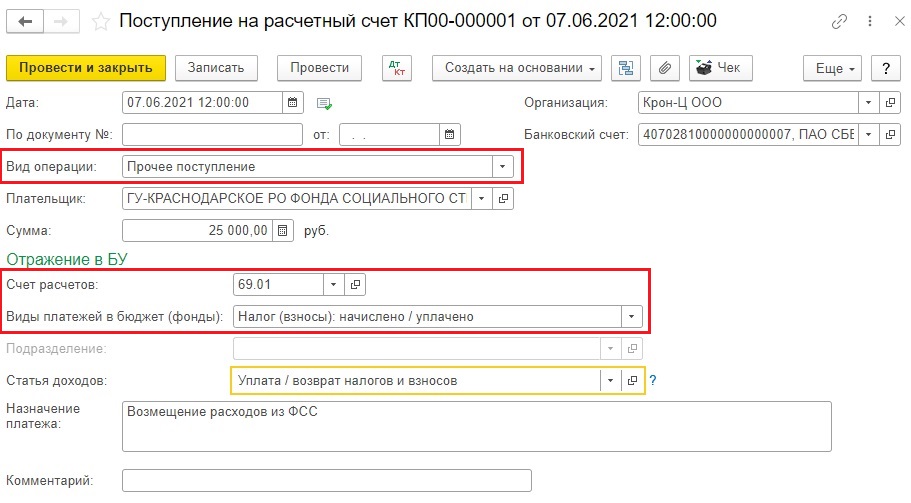

Шаг 2. Заполните основные реквизиты документа:

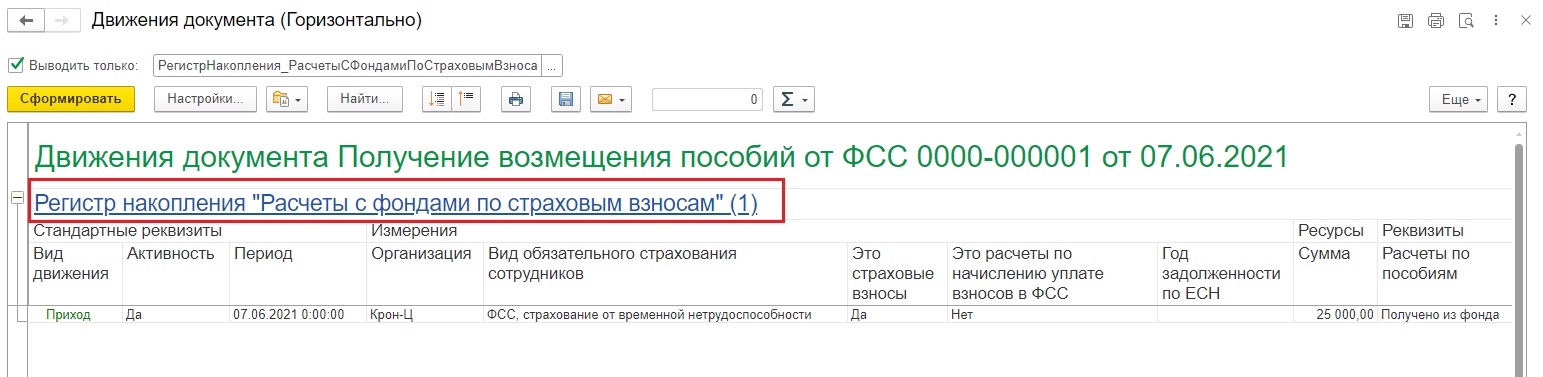

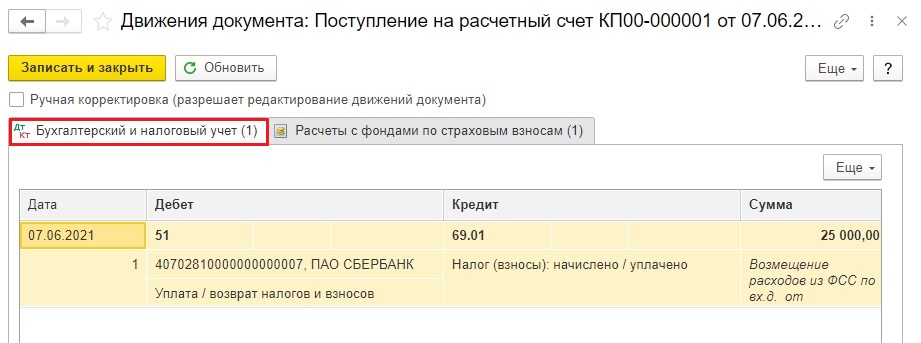

Шаг 3. В результате сформируется проводка: Дт 51 - Кт 69.01.

Отчёты формируются на основании занесённых пользователем в программу данных о поступивших суммах возмещения расходов от Фонда социального страхования.

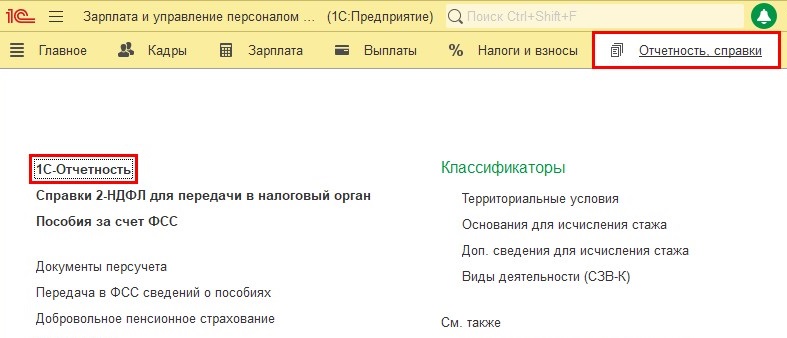

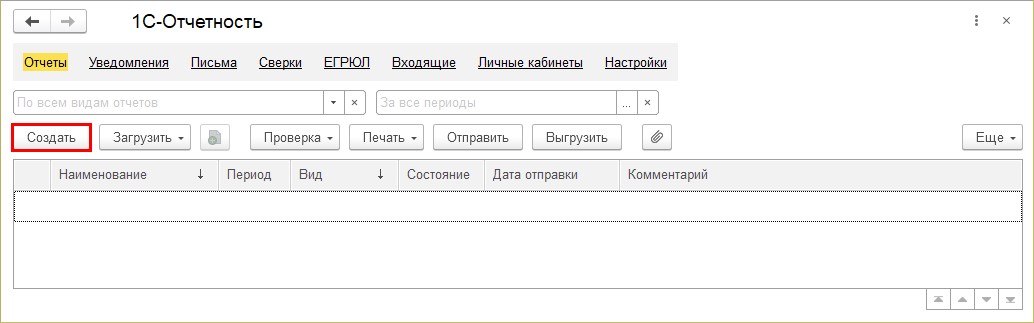

Отражение в отчётности сумм полученного возмещения расходов от ФСС

Просмотрим как отразится сумма, полученная от ФСС в счёт возмещения пособий, в отчётности.

Далее алгоритм идентичен для обеих программ 1С.

Шаг 3. Выберите нужный вид отчёта.

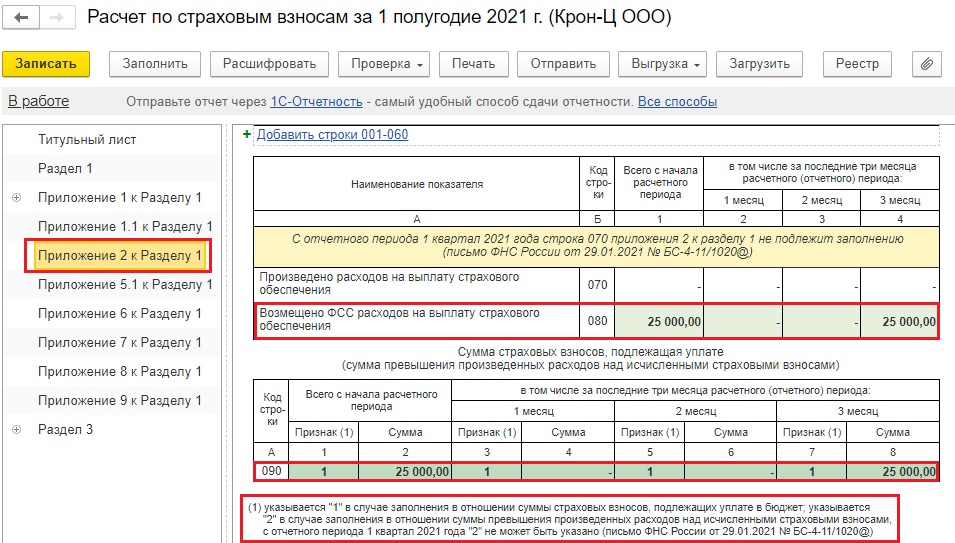

По поводу признака 1 в строке 090 дано целое разъяснение со ссылкой на законодательство почему там должна стоять именно единица.

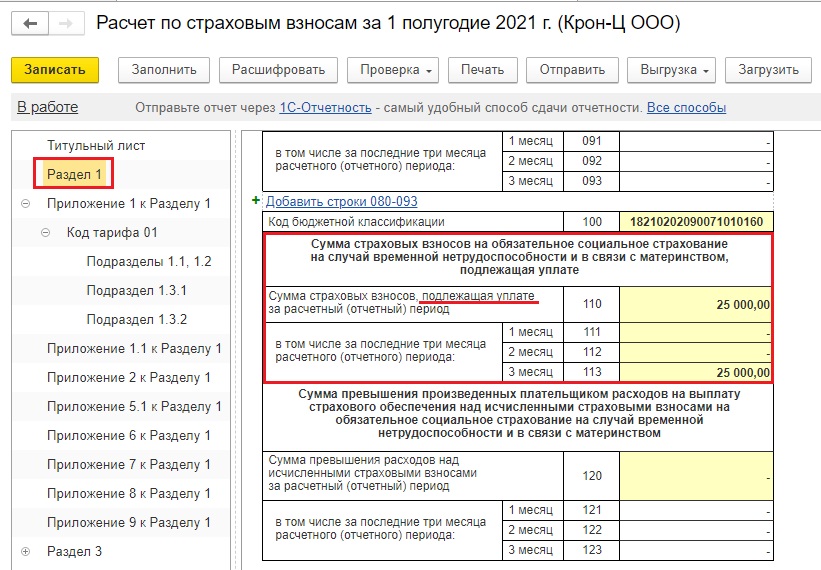

А вот появление этой суммы в Разделе 1 вызывает недоумение.

Почему возврат возмещения ФСС вдруг встаёт в строку, где отражаются страховые взносы, подлежащие уплате?

Это не ошибка, это корректное поведение программы, созданное для того, что взаиморасчёты с ФСС закрылись корректно и у вас в 1С, и на стороне Фонда.

Будьте внимательны с суммой перечисляемых взносов за этот период! Точную сумму к уплате можно определить только в оборотно-сальдовой ведомости по данным счета 69.01.

По расчёту по страховым взносам нельзя однозначно утверждать, сколько нужно уплатить в бюджет. В основном пользователи ориентируются на показатели Раздела 1, но не во всех случаях стоит это делать. И пример с возмещением это как раз прекрасно демонстрирует.

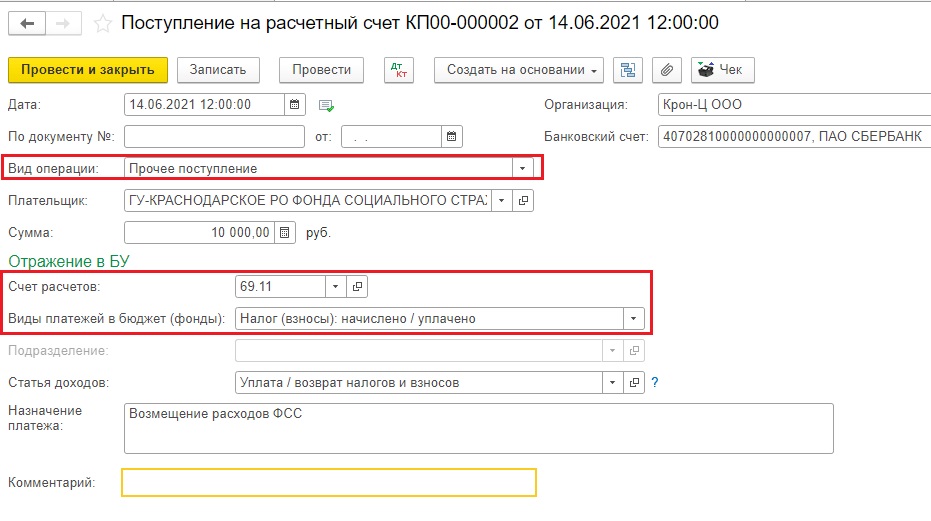

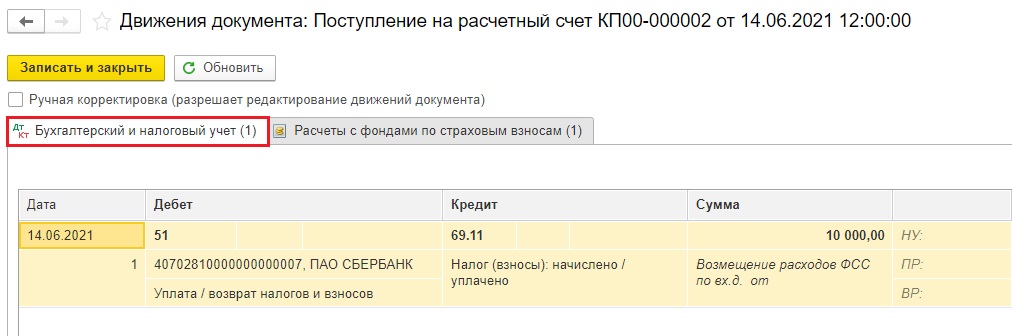

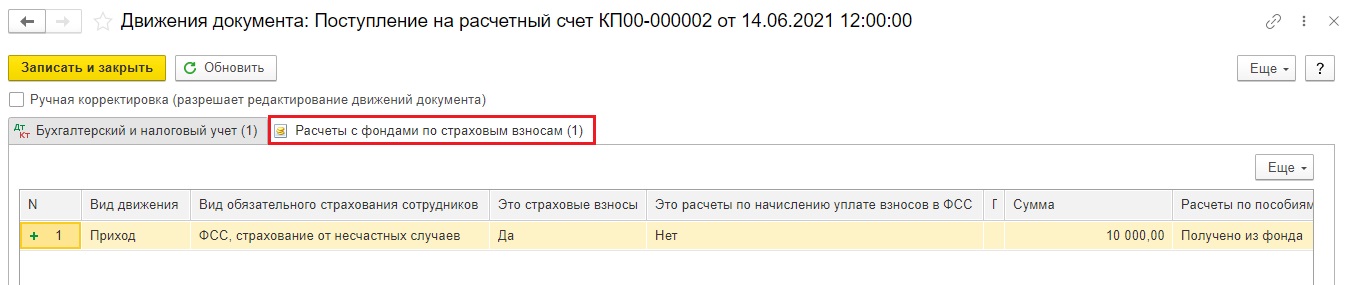

Также хотелось бы кратко рассмотреть вопрос о возмещении расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

У вас может случиться такая ситуация, которую нужно будет отразить по счету 69.11.

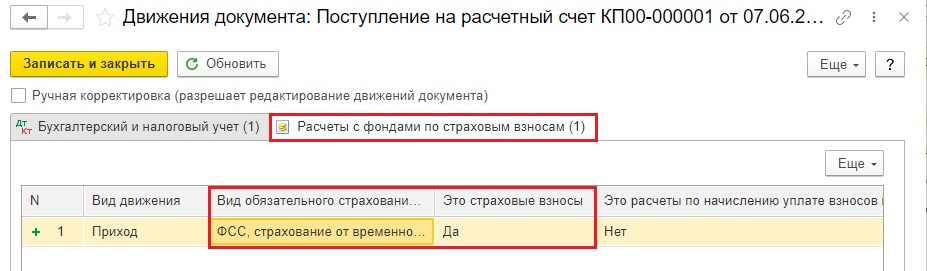

Тогда программа сформирует следующие проводки и движения регистров

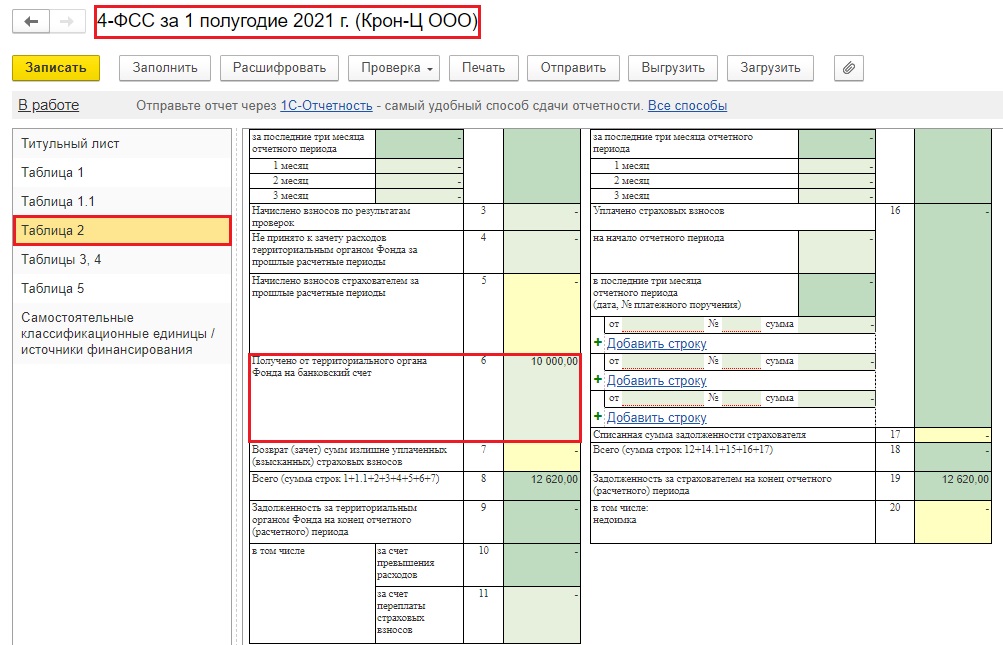

Это все будет отображаться в таблице 2 по строке 6 расчёта по форме 4-ФСС.

1. Операции по исполнению бюджета завершаются 31 декабря, за исключением операций, указанных в пункте 2 настоящей статьи.

Завершение операций по исполнению бюджета в текущем финансовом году осуществляется в порядке, установленном финансовым органом (органом управления государственным внебюджетным фондом) в соответствии с требованиями настоящей статьи.

2. Завершение операций органами Федерального казначейства по распределению в соответствии со статьей 40 настоящего Кодекса поступлений отчетного финансового года между бюджетами бюджетной системы Российской Федерации и их зачисление в соответствующие бюджеты производится в первые пять рабочих дней текущего финансового года. Указанные операции отражаются в отчетности об исполнении бюджетов отчетного финансового года.

3. Бюджетные ассигнования, лимиты бюджетных обязательств и предельные объемы финансирования текущего финансового года прекращают свое действие 31 декабря.

До последнего рабочего дня текущего финансового года включительно орган, осуществляющий казначейское обслуживание исполнения бюджета, обязан оплатить санкционированные к оплате в установленном порядке бюджетные обязательства в пределах остатка средств на едином счете бюджета.

4. Не использованные получателями бюджетных средств остатки бюджетных средств, находящиеся не на едином счете бюджета, не позднее двух последних рабочих дней текущего финансового года подлежат перечислению получателями бюджетных средств на единый счет бюджета, если иное не предусмотрено настоящим Кодексом.

5. Не использованные по состоянию на 1 января текущего финансового года межбюджетные трансферты, полученные в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, межбюджетные трансферты бюджетам государственных внебюджетных фондов, за исключением межбюджетных трансфертов, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, подлежат возврату в доход бюджета, из которого они были ранее предоставлены, в течение первых 15 рабочих дней текущего финансового года.

Принятие главным администратором средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда решения о наличии (об отсутствии) потребности в указанных в абзаце первом настоящего пункта межбюджетных трансфертах, не использованных в отчетном финансовом году, а также их возврат в бюджет, которому они были ранее предоставлены, при принятии решения о наличии в них потребности осуществляются не позднее 30 рабочих дней со дня поступления указанных средств в бюджет, из которого они были ранее предоставлены, в соответствии с отчетом о расходах соответствующего бюджета, источником финансового обеспечения которых являются указанные межбюджетные трансферты, сформированным и представленным в порядке, установленном главным администратором средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда.

В соответствии с решением главного администратора средств бюджета субъекта Российской Федерации (местного бюджета), бюджета государственного внебюджетного фонда о наличии потребности в межбюджетных трансфертах, полученных в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, межбюджетных трансфертах бюджетам государственных внебюджетных фондов, за исключением межбюджетных трансфертов, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, не использованных в отчетном финансовом году, согласованным с соответствующим финансовым органом, органом управления государственным внебюджетным фондом в определяемом ими порядке, средства в объеме, не превышающем остатка указанных межбюджетных трансфертов, могут быть возвращены в текущем финансовом году в доход бюджета, которому они были ранее предоставлены, для финансового обеспечения расходов бюджета, соответствующих целям предоставления указанных межбюджетных трансфертов.

Порядок принятия решений, предусмотренных абзацем четвертым настоящего пункта, устанавливается нормативными правовыми актами Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, муниципальными правовыми актами местной администрации, регулирующими порядок возврата межбюджетных трансфертов соответственно из бюджетов государственных внебюджетных фондов Российской Федерации, бюджетов субъектов Российской Федерации, бюджетов территориальных государственных внебюджетных фондов, местных бюджетов.

В случае, если неиспользованный остаток межбюджетных трансфертов, полученных в форме субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, межбюджетных трансфертов бюджетам государственных внебюджетных фондов, за исключением межбюджетных трансфертов, источником финансового обеспечения которых являются бюджетные ассигнования резервного фонда Президента Российской Федерации, не перечислен в доход соответствующего бюджета, указанные средства подлежат взысканию в доход бюджета, из которого они были предоставлены, в порядке, определяемом соответствующим финансовым органом, органом управления государственным внебюджетным фондом с соблюдением общих требований, установленных Министерством финансов Российской Федерации.

Взыскание неиспользованных межбюджетных трансфертов, предоставленных из федерального бюджета, осуществляется в порядке, установленном Министерством финансов Российской Федерации.

5.1. Бюджетные ассигнования резервного фонда Правительства Российской Федерации для оказания финансовой помощи бюджетам субъектов Российской Федерации по решению Правительства Российской Федерации подлежат увеличению сверх объемов, предусмотренных федеральным законом о федеральном бюджете на текущий финансовый год, в пределах не использованных по состоянию на 1 января текущего финансового года субсидий и иных межбюджетных трансфертов, имеющих целевое назначение, возвращенных в доходы федерального бюджета и не учтенных при утверждении общего объема доходов федерального бюджета.

6. Финансовый орган устанавливает порядок обеспечения получателей бюджетных средств при завершении текущего финансового года наличными деньгами, необходимыми для осуществления их деятельности в нерабочие праздничные дни в Российской Федерации в январе очередного финансового года.

7. Допускается наличие на конец текущего финансового года средств, размещенных в соответствии с настоящим Кодексом на банковских депозитах и депозитах в государственной корпорации развития "ВЭБ.РФ", а также средств по другим операциям по управлению остатками средств на едином счете бюджета.

8. Остатки средств федерального бюджета (бюджета субъекта Российской Федерации) в иностранной валюте, образовавшиеся на 1 января текущего финансового года на счетах, открытых соответствующему финансовому органу в уполномоченной организации или другой специализированной организации, выполняющей функции генерального агента (агента) Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации по обслуживанию государственных внешних долговых обязательств, не подлежат перечислению на единый счет соответствующего бюджета и используются в первой декаде января текущего финансового года для осуществления перечислений.

9. Остатки средств федерального бюджета и бюджета субъекта Российской Федерации, не использованные получателями бюджетных средств, находящиеся на специальных счетах, открытых в соответствии с условиями соглашений с международными финансовыми организациями, не подлежат перечислению получателями бюджетных средств на единый счет бюджета и подлежат использованию ими в текущем финансовом году на те же цели.

Проще всего создать платёжное поручение в СберБизнес. Есть три способа — через пункт меню Создать, через Счета и платежи и через контрагента. Пошаговая инструкция для каждого способа — в Помощи по СберБизнес.

Платёжное поручение на бумажном носителе вы можете принести в банк в течение 10 календарных дней со следующего дня после составления документа.

Если вы оформляете платёжное поручение в СберБизнес, между его созданием в системе и отправкой в банк должно пройти не больше 10 календарных дней.

В рабочие дни

- • для внутрибанковских переводов рублёвые платёжные поручения принимаются круглосуточно, а исполняются с 01:00 до 24:00 по московскому времени.

- • для переводов в другие банки платёжные поручения принимаются круглосуточно, а исполняются с 01:00 до 19:30 по московскому времени.

В отделениях банка

- • для корпоративных клиентов рублёвые платёжные поручения на бумажном носителе принимаются в режиме работы отделений.

В выходные и праздничные дни платежи исполняются, если вы подключили расширенный режима счёта. В него входят:

- • переводы на счета корпоративных клиентов и физических лиц внутри ПАО Сбербанк;

- • переводы в пользу контрагентов в других банках 1 (в том числе в бюджет и на счета физических лиц);

- • переводы на основании документов 2 , ранее помещённых в очередь не исполненных в срок распоряжений (картотека №2) к банковскому счёту клиента в пользу контрагентов (корпоративных клиентов и физических лиц) внутри ПАО Сбербанк (в том числе оплата задолженности, возникшей по комиссиям Банка), а также в другие банки.

Инструкция по подключению и отключению расширенного режима счёта на странице помощи СберБизнес.

При отключении сервиса, списание и зачисление средств по счёту клиента в выходные и праздничные дни не осуществляется.

Проведение операций по счёту в выходные и праздничные дни недоступно для:

- • перечислений, требующих осуществления банком функций агента валютного контроля;

- • операций по счёту, в отношении которых действует договор овердрафта и/или целевого кредитования, включая переводы в счёт погашения задолженности перед банком;

- • платежей, требующих банковского контроля целевого использования денежных средств в соответствии с требованиями законодательства РФ 3 ;

- • перечисления средств на депозитные счета, открытые в Сбербанке;

- • реестровых перечислений физическим лицам по зарплатным и социальным проектам;

- • переводов со специальных счетов;

- • переводов, отнесённых к категории рискованных (в СберБизнес статус платежа будет На проверке у специалиста банка).

Проверьте, что в правом верхнем углу сайта банка отображается ваш регион и при необходимости измените его.

- • перечисление требует осуществления банком функций агента валютного контроля или проверки целевого использования денежных средств в соответствии с требованиями законодательства РФ;

- • по расчётному счёту действует договор овердрафта или целевого кредитования, включая переводы в счёт погашения задолженности перед банком;

- • платёж является перечислением средств на депозитные счета в Сбере;

- • реестровое перечисление физическим лицам по зарплатным и социальным проектам;

- • перевод со специального счёта;

- • у плательщика и/или у получателя платежа (юридического лица или индивидуального предпринимателя со счётом в Сбере) нет согласия на проведение операций по счёту в выходные дни.

Как проверить согласие на проведение расчётов в выходные и праздничные дни:

1. Выберите Меню — Счета и платежи — Счета. Кликните по строке счёта, с которого хотите провести платёж. Далее выберите Другие действия — Изменить режим работы со счётом. Появится окно с подключением расширенного режима счёта. Если режим не подключён, подтвердите.

2. Убедитесь, что режим счёта изменился на Расширенный.

Если появилось окно Отключение расширенного режима счёта, значит расширенный режим к этому счёту уже подключён, нажмите кнопку Отмена.

3. Уточните у вашего контрагента наличие согласия на проведение операций по счёту в выходные дни.

4. Расширенный режим счета распространяется только на платежи, направленные после его подключения.

Платежи внутри Сбера:

Зачисление средств на счёт по платежам между юридическими лицами происходит мгновенно при смене статуса платёжного поручения на Исполнен.

Если получатель средств — физическое лицо, то зачисление на карту происходит в течение дня, но не позднее следующего дня.

Платежи в пользу клиентов других банков:

Зачисление клиентам других банков по закону может занимать до трёх рабочих дней с момента исполнения платёжного поручения СберБанком. При ошибке в реквизитах может начаться дополнительная переписка с банком получателя. Это может занять до 5 рабочих дней. Соблюдение сроков зачисления денег и уточнения реквизитов зависит от банка, в который переводятся деньги.

При ошибочном указании реквизитов получателя при внутрибанковском переводе платёж не осуществится, деньги останутся на счёте плательщика.

При переводе в другой банк можно уточнить реквизиты в течение пяти дней с момента поступления платежа в банк получателя. Если реквизиты не уточнены, возврат средств из банка получателя происходит на шестой рабочий день.

Если ошибка в реквизитах допущена при формировании платёжного поручения для перечисления средств в налоговую службу, вернуть деньги нельзя. Нужно обратиться в налоговый орган для урегулирования учёта средств.

В первую очередь нужно узнать статус платёжного поручения в СберБизнес. Для этого выберите в меню пункт Счета и платежи. На вкладке Платежи найдите нужный платёж.

Если платёж находится в статусе Принят, Принят АБС, Картотека №2, Доставлен или Выгружен, банк ещё не успел его исполнить. Такой платёж можно отозвать. Откройте детали документа, нажмите кнопку Отозвать, а затем подтвердите действие с помощью СМС-кода. Пошаговая инструкция — в Помощи по СберБизнес.

Если платёж находится в статусе Исполнен, отозвать его нельзя, рекомендуем уточнить порядок внесения изменений в информацию о НДС в своей налоговой инспекции.

Если на счёте достаточно денег для оплаты всех предъявленных требований, списание производится в порядке поступления документов в банк. Если же денег недостаточно, списания происходят в порядке очерёдности в соответствии со статьёй 855 Гражданского кодекса.

• В первую очередь списываются деньги по исполнительным документам, предусматривающим возмещение вреда для жизни и здоровья, а также взыскание алиментов.

• Во вторую очередь списываются деньги по исполнительным документам, предусматривающим расчёты по выплате выходных пособий, оплате труда лицам, работающим или работавшим по трудовому договору (контракту) и вознаграждений авторам результатов интеллектуальной деятельности.

• В третью очередь — по платёжным документам, предусматривающим перечисление средств для расчётов по оплате труда с лицами, работающими по трудовому договору (контракту), поручениям налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в бюджеты бюджетной системы Российской Федерации, а также поручениям органов контроля за уплатой страховых взносов на списание и перечисление сумм страховых взносов в бюджеты государственных внебюджетных фондов.

• Четвёртая очередь — для оплаты исполнительных документов, предполагающих исполнение иных финансовых требований.

• Наконец, пятая нужна для проведения финансовых операций по другим платежным документам в порядке календарной очередности.

Подробнее про каждую очередь — в тексте закона. Внутри каждой очереди списание производится в порядке календарной очерёдности поступления документов.

Очерёдность списания денег на уплату налогов зависит от того, добровольная она или принудительная. Если средства перечисляются в добровольном порядке, это пятая очередь. Если же налоговый орган направил в банк инкассовое поручение для списания средств в принудительном порядке, это третья очередь.

Узнать о состоянии счёта можно в СберБизнес. Выберите в меню пункт Счета и платежи и перейдите на вкладку Счета. Вы увидите, какая сумма есть на всех ваших рублёвых счетах. Кроме того, на открывшейся странице будет список всех ваших счетов с информацией об остатках на каждом из них. Остаток по бизнес-картам можно проверить в разделе Бизнес-карты.

Налог может уплачивать и налогоплательщик, и третье лицо. Это зафиксировано в Налоговом кодексе (четвёртый абзац пункта 1 статьи 45). Это должно быть фактическое перечисление суммы задолженности в бюджет.

Что касается неналоговых платежей (например, арендной платы или штрафов), возможность их уплаты третьими лицами в законодательстве России не установлена. Об этом говорится в письме Минфина от 21.05.2018 под номером 23-01-06/34205).

Таким образом, штраф должен уплачивать тот, кого привлекли к ответственности. Если к ответственности привлекли организацию, платит именно она. Если оштрафован руководитель организации или другое должностное лицо — уплатить штраф нужно ему.

Размер комиссии за платёж виден в СберБизнес в момент создания платёжного документа.

В случаях выплат физическим лицам за счет бюджетных средств РФ согласно закону №161-ФЗ. Более подробную информацию можно получить здесь

Сейчас у вас есть возможность ознакомиться с предварительным расчётом суммы комиссии в детальной форме платёжного поручения в разделе Лента событий после создания платёжного поручения.

Комиссия с учётом исполненных ранее платежей. В её расчёт не входят сформированные, но не отправленные в банк платежи.

1 Переводы со счёта клиента осуществляются в день поступления соответствующего распоряжения клиента при достаточности средств на счёте и отсутствии ограничений. При этом списание средств по переводу с корреспондентского счёта Банка осуществляется в первый рабочий день, следующий за днём исполнения перевода со счёта Клиента.

2 Из Картотеки 2 (при поступлении денежных средств на счёт) осуществляется оплата по платёжным поручениям клиентов, инкассовым поручениям и платёжным требованиям взыскателей, банковским ордерам в уплату комиссий банка и платёжным ордерам на частичную оплату в соответствии с очерёдностью исполнения документов, опредёленной ст. 855 ГК РФ.

СберБанк защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Контактная информация

Коммуникации с клиентами

Сбербанк в социальных сетях

Приложения

© 1997—2021 ПАО Сбербанк.

Генеральная лицензия на осуществление банковских операций от 11 августа 2015 года. Регистрационный номер — 1481.

Изменения относительно применения единого счета были внесены:

- в Налоговый кодекс (далее – НК) – Законом от 04.10.19 г. № 190-ІХ;

- в Закон от 08.07.10 г. № 2464-VI – Законом от 13.04.20 г. № 559-ІХ.

Также постановлением КМУ от 29.04.20 г. № 321 был утвержден Порядок функционирования единого счета и выполнения норм ст. 351 НК центральными органами исполнительной власти (далее – Порядок № 321).

Внимание! Единый счет начинает работать с 1 января 2021 года.

Что такое единый счет?

Единый счет – это счет, который может использоваться для уплаты денежных обязательств и/или налогового долга по налогам и сборам, ЕСВ и другим платежам, контроль за взиманием которых возложен на контролирующие органы (п. 35 1 .1 НК).

Единый счет – это один счет для уплаты налогов и сборов всеми налогоплательщиками (как юридическими, так и физическими лицами).

Единый счет открывается в Казначействе на имя налоговой службы, однако деньги, которые учитываются на этом счете, налоговой не принадлежат (п. 4, 5 Порядка № 321).

Какие налоги (сборы) можно уплачивать на единый счет?

На единый счет можно перечислять все налоги и сборы, кроме (п. 35 1 .1 НК):

- денежных обязательств и/или налогового долга по НДС;

- акцизного налога с реализации горючего и спирта этилового;

- части чистой прибыли (дохода), перечисляемой в бюджет государственными и коммунальными унитарными предприятиями и их объединениями.

Как начать пользоваться единым счетом?

Сразу отмечу, что использование единого счета не является обязательным для налогоплательщиков. Если вы не хотите использовать единый счет, никто вас не заставит это делать: вы можете уплачивать налоги и сборы на разные счета (как раньше).

Аналогичным образом, то есть направив уведомление через электронный кабинет, налогоплательщик может отказаться от использования единого счета.

На заметку! Если у налогоплательщика-юрлица есть обособленные подразделения, то уведомления об использовании единого счета или же об отказе от его использования подаются таким юрлицом по каждому обособленному подразделению (п. 6 Порядка № 321).

Важно помнить, что налогоплательщик имеет право уведомить налоговую об использовании единого счета или же об отказе от его использования только один раз на протяжении календарного года (п. 6 Порядка № 321).

Использование единого счета начинается с рабочего дня, следующего за днем подачи уведомления. Например, если налогоплательщик подал уведомление об использовании единого счета 21.01.21 г., то он может начать его использовать уже с 22.01.21 г.

А вот если подано уведомление об отказе, то прекратить использование единого счета налогоплательщик сможет лишь с 1 января следующего года. Например, налогоплательщик подал уведомление о прекращении использования единого счета 10.02.21 г. Значит, прекратить его использовать он сможет только с 01.01.22 г.

Также следует помнить, что если налогоплательщик, который использует единый счет, по привычке перечислит деньги для уплаты налога (сбора) на бюджетный счет такого налога (сбора) (кроме НДС, акциза и госдивидендов), такие средства будут считаться ошибочно уплаченными (они будут возвращены на текущий счет налогоплательщика в банке).

Из каких источников пополняется единый счет?

Для уплаты денежных обязательств и/или налогового долга (задолженности) по налогам и сборам, ЕСВ и другим платежам на единый счет зачисляются средства (п. 10 Порядка № 321):

- уплаченные с текущего счета налогоплательщика в банке;

- взимаемые налоговой с текущего счета налогоплательщика в банке;

- взимаемые в рамках исполнительного производства по налогам и сборам, ЕСВ и другим платежам, поступившим с депозитных счетов органов государственной исполнительной службы;

- ошибочно и/или излишне уплаченные суммы денежного обязательства и пени – в порядке, определенном ст. 43 НК;

- ошибочно уплаченные суммы ЕСВ.

С единого счета средства перечисляются:

- на бюджетные счета – для зачисления поступлений и/или на небюджетные счета органов ГНС, открытые в Казначействе – для зачисления ЕСВ;

- на текущий счет налогоплательщика в банке – если они являются ошибочными и/или излишне уплаченными.

Как происходит движение денег на едином счете?

Обязательство перечислить деньги на единый счет для уплаты налогов и сборов считается исполненным с момента инициирования перевода (п. 35.2 НК). То есть в момент подачи платежного поручения на уплату налогов (сборов).

Перечисленные налогоплательщиком суммы налоговая сама распределяет на основании реестров, которые направляет ежедневно (за исключением выходных и праздничных дней) в Казначейство в разрезе каждого налогоплательщика. На основании такого реестра Казначейство перечисляет деньги в соответствующий бюджет (п. 35 1 .4 НК).

При формировании реестра налоговая руководствуется, в частности, информацией, которая содержится (п. 35 1 .5 НК):

- в расчетных документах на зачисление средств на единый счет (платежных поручений);

- в поданных налогоплательщиком налоговых декларациях (расчетах), отчетах по ЕСВ, по которым наступил срок уплаты налоговых обязательств с учетом поданных уточняющих расчетов.

Иными словами, если деньги на единый счет перечисляются для уплаты обязательств по декларации, налоговая при формировании реестра будет руководствоваться данными деклараций. А если деньги перечисляются, например, для уплаты НДФЛ, военного сбора и ЕСВ при выплате зарплаты – тогда будет использоваться информация из платежного поручения.

Важный нюанс! Информация о движении средств на едином счете будет доступна плательщику в электронном кабинете в актуальном состоянии (п. 8 Порядка № 321).

Как налоговая распределяет средства с единого счета?

Погашение обязательств по налогам (сборам) за счет сумм, поступивших на единый счет, будет осуществляться в порядке очередности, установленной п. 35 1 .6 НК, а именно:

- в первую очередь – будет погашаться недоимка по ЕСВ;

- во вторую очередь – налоговый долг по налогу или сбору, задолженность по другим платежам согласно очередности их возникновения, с учетом положений п. 131.2 НК;

- в третью очередь – денежные обязательства, определенные на основании налоговых уведомлений-решений (далее – НУР), в хронологическом порядке поступления расчетных документов на зачисление средств на единый счет, если такие расчетные документы содержат дату и номер соответствующего НУР;

- в четвертую очередь – определенные налогоплательщиком (налоговым агентом) денежные обязательства по общегосударственным налогам и сборам, местным налогам, ЕСВ – в хронологическом порядке поступления расчетных документов на зачисление средств на единый счет, если такие расчетные документы содержат информацию о назначении соответствующего платежа и его получателе;

- в пятую очередь – денежные обязательства по общегосударственным налогам и сборам в хронологическом порядке поступления налоговых деклараций (расчетов), в сумме налоговых обязательств соответствующего налогового периода, с учетом сроков уплаты;

- в шестую очередь – денежные обязательства по местным налогам в хронологическом порядке поступления налоговых деклараций (расчетов), в сумме налоговых обязательств соответствующего налогового периода, с учетом сроков уплаты;

- в седьмую очередь – другие платежи в хронологическом порядке поступления расчетных документов на зачисление средств на единый счет, если такие расчетные документы содержат информацию о назначении соответствующего платежа и его получателя.

Внимание! Получается, что если налогоплательщик перечисляет на единый счет сумму для уплаты, например, налога на прибыль, но при этом у него есть недоимка по ЕСВ, то поступившие деньги будут направлены на погашение недоимки по ЕСВ. А денежное обязательство по налогу на прибыль останется неуплаченным.

Выбор за вами

Как видите, с одной стороны, использование единого счета может быть удобным, особенно потому что бюджетные счета довольно часто меняются. Но, с другой стороны, есть явный минус: вы не сможете отказаться от использования единого счета до конца года. И существует очередность погашения обязательств, которая вас может не устроить. Кроме того, в ходе использования единого счета на практике, несомненно, появятся и другие вопросы и проблемы.

Источник: "Баланс" № 1-2, который выходит из печати 11.01.21 г.

Читайте также: