Роль налогов в формировании доходов бюджета презентация

Обновлено: 07.07.2024

· Образовательные: дать представление о государственном бюджете; раскрыть роль государственного бюджета в экономической жизни страны; рассмотреть структуру и виды государственного бюджета как основного финансового плана государства, принципы и методы налогооблажения как источника доходов государства; выделить особенности государственного бюджета Российской Федерации.

· Развивающие: создать условия для развития логического и аналитического мышления; познавательной активности; сознательного восприятия учебного материала; грамотной речи.

· Воспитательные: осуществлять правовое воспитание школьников; формирование активной жизненной позиции.

Тип урока: изучение нового материала.

Содержимое разработки

Тема №10.

Государственный бюджет Государственный долг

Обществознание. 11 класс.

Базовый уровень.

I Госбюджет

Бюджет – это схема (финансовый план) доходов и расходов некоторого субъекта (государства, предприятия, семьи), устанавливаемая на определенный период времени, как правило, год.

Государственный бюджет – это смета (баланс) доходов и расходов государства на определённый период времени (год)

Государственный

Семейный

бюджет

бюджет

Индивидуальный

бюджет

Финансовый

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Этапы бюджетного процесса

Бюджетный процесс — это составление, рассмотрение, утверждение и исполнение всех видов государственного бюджета.

Этапы бюджетного процесса

Бюджетный процесс длится около 3,5 лет

(это бюджетный период).

Совет Федерации и

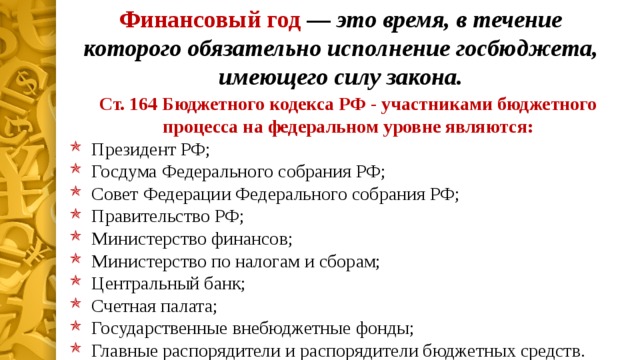

Финансовый год — это время, в течение которого обязательно исполнение госбюджета, имеющего силу закона.

Ст. 164 Бюджетного кодекса РФ - участниками бюджетного процесса на федеральном уровне являются:

- Президент РФ;

- Госдума Федерального собрания РФ;

- Совет Федерации Федерального собрания РФ;

- Правительство РФ;

- Министерство финансов;

- Министерство по налогам и сборам;

- Центральный банк;

- Счетная палата;

- Государственные внебюджетные фонды;

- Главные распорядители и распорядители бюджетных средств.

ФУНКЦИИ ГОСУДАРСТВЕННОГО БЮДЖЕТА

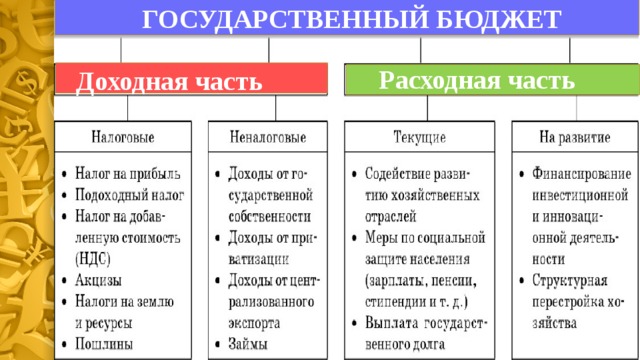

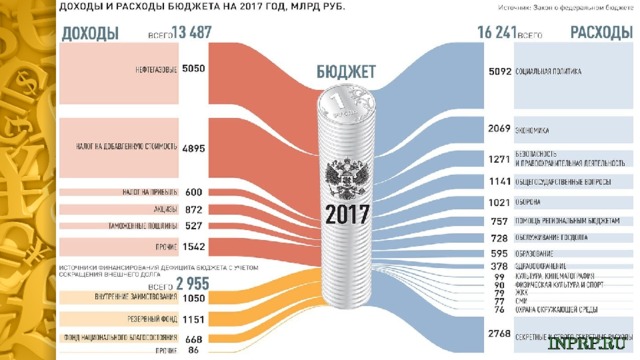

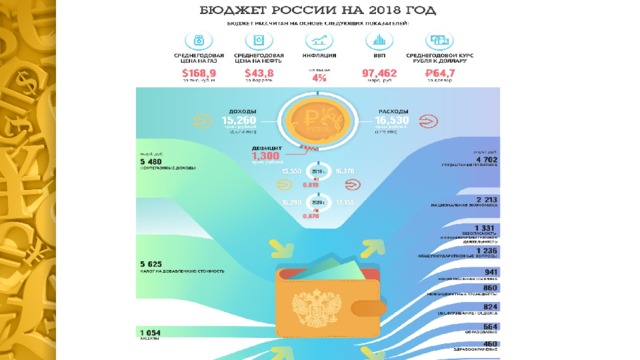

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ

Расходная часть

Доходная часть

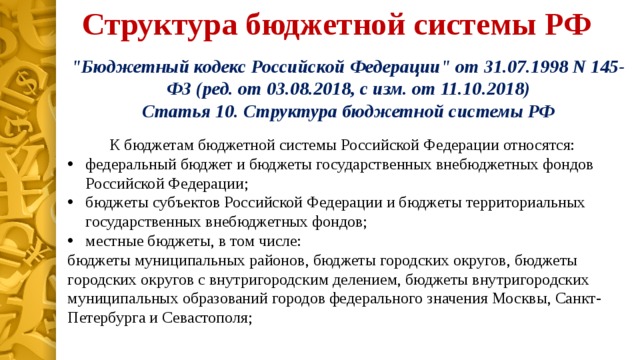

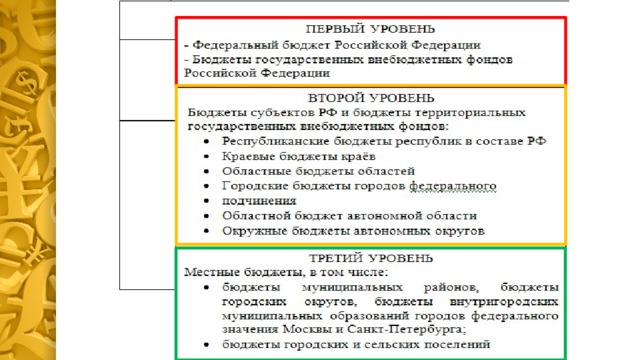

Структура бюджетной системы РФ

"Бюджетный кодекс Российской Федерации" от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018, с изм. от 11.10.2018)

Статья 10. Структура бюджетной системы РФ

К бюджетам бюджетной системы Российской Федерации относятся:

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

- местные бюджеты, в том числе:

бюджеты муниципальных районов, бюджеты городских округов, бюджеты городских округов с внутригородским делением, бюджеты внутригородских муниципальных образований городов федерального значения Москвы, Санкт-Петербурга и Севастополя;

II Госдолг

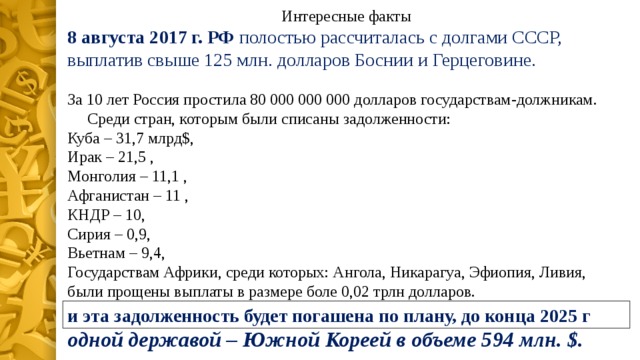

8 августа 2017 г. РФ полостью рассчиталась с долгами СССР, выплатив свыше 125 млн. долларов Боснии и Герцеговине.

За 10 лет Россия простила 80 000 000 000 долларов государствам-должникам.

Среди стран, которым были списаны задолженности:

Государствам Африки, среди которых: Ангола, Никарагуа, Эфиопия, Ливия, были прощены выплаты в размере боле 0,02 трлн долларов.

Российская Федерация имеет задолженность лишь перед одной державой – Южной Кореей в объеме 594 млн. $.

и эта задолженность будет погашена по плану, до конца 2025 г

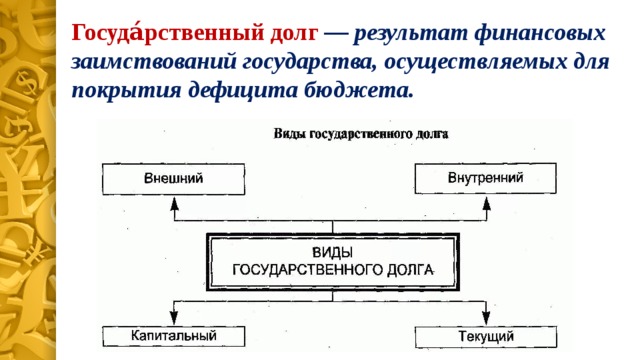

Госуда́рственный долг — результат финансовых заимствований государства, осуществляемых для покрытия дефицита бюджета.

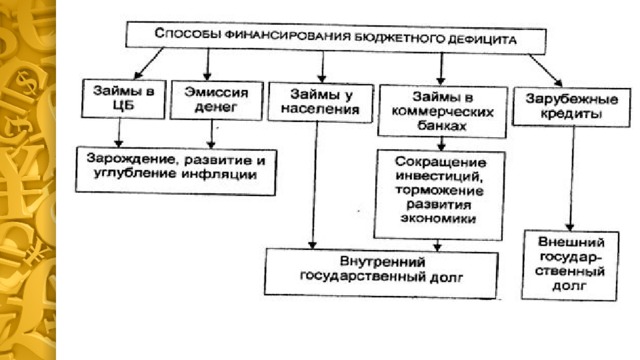

III Пути борьбы с дефицитом госбюджета

Пути борьбы с дефицитом госбюджета

Сокращение бюджетных расходов

Привлечение дополнительных источников

Эмиссия необеспеченных денег

Одалживание денег у населения

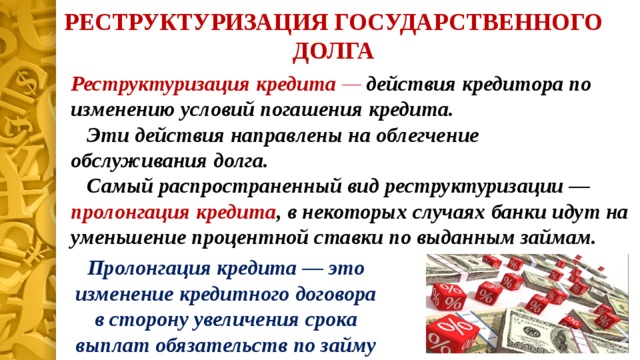

РЕСТРУКТУРИЗАЦИЯ ГОСУДАРСТВЕННОГО ДОЛГА

Реструктуризация кредита — действия кредитора по изменению условий погашения кредита.

Эти действия направлены на облегчение обслуживания долга.

Самый распространенный вид реструктуризации — пролонгация кредита , в некоторых случаях банки идут на уменьшение процентной ставки по выданным займам.

Пролонгация кредита — это изменение кредитного договора в сторону увеличения срока выплат обязательств по займу

-75%

РОЛЬ МЕСТНЫХ НАЛОГОВ В ФОРМИРОВАНИИ ДОХОДОВ БЮДЖЕТА

Текст работы размещён без изображений и формул.

Полная версия работы доступна во вкладке "Файлы работы" в формате PDF

Местное налогообложение является неотъемлемой частью налоговой системы РФ. Роль местных налогов в формировании доходной части местных бюджетов очень велика. Посредством средств, поступающих за счет уплаты земельного налога и налога на имущество физических лиц, муниципальные органы власти осуществляют свои функции, такие как: обеспечение выполнения конституционных прав граждан, оказание материальной помощи наименее защищенным категориям граждан, финансирование учреждений здравоохранения, образования и др. [1].

Местные налоги и сборы поступают в доход местных бюджетов, вводятся местными органами власти и взимаются на подведомственной им территории. Местные налоги появились вместе с появлением государства и были использованы в качестве основного финансового источника для обеспечения местных потребностей. Они взимаются на всей территории РФ и обеспечивают реальную финансовую автономию органов местного самоуправления и местных органов государственной власти [4, с.43].

По своему содержанию это единственный институт налогового права, на формирование которого муниципальные органы могут оказывать непосредственное влияние. Однако при наличии нереализованного потенциала в данной сфере роль местных налогов при формировании доходов местных бюджетов в настоящее время невелика [2].

В настоящее время к местным налогам относятся земельный налог и налог на имущество физических лиц. С 1 января 2015 года был добавлен торговый сбор. Введение местных налогов предусмотрено законодательством как дополнение действующих федеральных налогов. Это позволило более полно учесть разнообразие местных потребностей и виды доходов для местных бюджетов. Местные налоги полностью зачисляются в местные бюджеты [1].

Проблема местного налогообложения весьма актуальна для российской экономики. Для того чтобы органы местного самоуправления могли осуществлять свои функции, они должны иметь финансовую базу. Местные налоги и сборы вводятся на территории поселений, городских округов и муниципальных районов по решению местных властей. При этом органы местного самоуправления обязаны ориентироваться на федеральные нормативно-правовые акты, в которых прописан порядок, условия и специфика введения этих обязательных платежей в рамках конкретной территории [3]

Порядок распределения налоговых полномочий между федеральным законодателем и представительной властью на муниципальном уровне при установлении местных налогов представлен в виде табл.1

Таблица 1. Разграничение компетенций федерального и муниципального законодательств при установлении местных налогов

Элементы налога, определяемые исключительно Налоговым кодексом РФ

Элементы налога, определяемые НПА представительных органов местного самоуправления, в порядке и пределах, предусмотренных Налоговым кодексом.

- порядок и сроки уплаты;

-налоговые льготы и порядок их применения (дополнительные к федеральным)

В России насчитывается 85 субъекта, в которых 22,3 тыс. муниципальных образований. Проблемой практически всех органов местного самоуправления является финансовая зависимость от федеральных и региональных уровней власти. Зачастую собственных средств не хватает на покрытие расходов, связанных с выполнением полномочий, возложенных на муниципальные власти. Успешное же решение вопросов местного значения напрямую зависит от финансового обеспечения соответствующих бюджетов. Доля поступлений от местных налогов в доходах консолидированного бюджета России невелика, менее 2%. Поступления от местных налогов являются только частью доходов бюджета муниципального образования, основными же источниками служат отчисления от федеральных и региональных налогов [5].

Одна из проблем, которая интересует широкий круг налогоплательщиков — физических лиц, это порядок и правильность исчисления имущественных налогов. Для усовершенствования информационного обмена между налоговыми органами и вышеуказанными органами в области исполнения обязанности по уплате местных налогов необходимо осуществить ряд мероприятий. Так, в отношении налога на имущество физических лиц необходимо уточнить методику оценки недвижимого имущества и перечень органов, которые занимаются данной оценкой. Кроме того, следует разрешить существующие противоречия в области передачи информации на объекты недвижимости для устранения возникающих ошибок в начислении налога

Основной проблемой местного налогообложения на сегодняшний день является дефицит местных бюджетов, и формирование их доходной части за счет малой доли отчислений от федеральных налогов и сумм местных налогов. Среди проблем в области местного налогообложения следует выделить наличие препятствий в части формирования налогооблагаемой базы по местным налогам, а так же определенное несовершенство системы администрирования местных налогов [2].

Для решения этих проблем необходимо предпринять следующие шаги:

- упорядочить процесс оценки налогооблагаемой базы по местным налогам;

- оптимизировать налоговое администрирование: ввести в структурах муниципалитетов институт сборщиков налогов, обеспечить качественный обмен информацией между органами местного самоуправления и налоговыми органами.

Таким образом, в России доля местных налогов крайне мала, что соответственно приводит к увеличению дотационности местных бюджетов и снижает их экономическую самостоятельность. Поэтому одним из направлений совершенствования налогового механизма должно стать возрастание доли местных налогов в бюджетах муниципальных образований при условии сохранения правового единства в налоговой системе в целом [2].

Список используемой литературы:

1. Джамурзаев Ю.Д., Мусаелян А.К.- Местное налогообложение на современном этапе реформирования налоговой системы// Интеллектуальные ресурсы - региональному развитию.- 2016.-№1.-с.59-63

2. Солодовникова О.А.- Правовое регулирование местных налогов в Российской Федерации: проблемные вопросы// В сборнике: Актуальные проблемы правового, социального и политического развития России Материалы X Международной научно-практической конференции студентов, магистрантов, аспирантов. 2017. С. 259-261.

4. Шаров В.Ф. Региональные и местные налоги: Учебное пособие. 3-е изд. М.: ЮНИТИ-ДАНА, 2015. 227 с.

Читайте также: