Ренессанс жизнь возврат налога

Обновлено: 31.05.2024

В последнее время все большую популярность в России приобретает страхование жизни, а особенно его накопительные виды, когда выплаты происходят не только в случае смерти, но и по достижении определенного возраста или при других событиях.

С 1 января 2015 года для стимулирования страхования жизни в Налоговом законодательстве появилась дополнительная льгота – налоговый вычет по внесенным страховым взносам.

Согласно законодательству РФ (ст.219 НК РФ) при оплате страховых взносов по договору добровольного страхования жизни, заключенному на срок не менее пяти лет, Вы можете получить налоговый вычет и вернуть себе часть затраченных денег на страхование жизни - до 13% от понесенных расходов на страхование жизни.

В каких случаях можно получить налоговый вычет на страхование жизни?

Воспользоваться социальным налоговым вычетом на страхование жизни и вернуть себе часть расходов можно при следующих условиях:

1. Договор добровольного страхования жизни заключен со страховой организацией на срок не менее пяти лет.

Пример: В 2020 году Дорогина С.В. заключила договор на страхование жизни сроком на 1 год. В связи с тем, что договор был заключен на срок менее 5 лет, социальным вычетом по расходам на уплату страховых взносов Дорогина С.В. воспользоваться не сможет.

Пример: Платонов Г.А. заключил в 2020 году договор на страхование жизни сроком на 7 лет. По страховым взносам, которые Платонов Г.А. уплачивает ежегодно, он сможет получить налоговый вычет.

2. Договор заключен на страхование собственной жизни или следующих родственников:

- супруга (в том числе вдовы, вдовца),

- родителей (в том числе усыновителей),

- детей (в том числе усыновленных, находящихся под опекой (попечительством)).

Обратите внимание: в отличие от вычета на лечение/обучение, ограничений по возрасту детей нет, то есть вычет можно получить даже по расходам на страхование жизни своих совершеннолетних детей.

3. Вы официально работаете и платите налог на доходы. По своей сути налоговый вычет - это часть дохода, которая не облагается налогом. Поэтому Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога. Это около 13% от официальной зарплаты. Если Вы официально не работаете и не платите налог на доходы, то вычетом Вы воспользоваться не сможете.

Размер налогового вычета на страхование жизни

Размер налогового вычета на страхование жизни рассчитывается за календарный год и определяется следующими факторами:

1. Вы можете вернуть до 13% от расходов по страховым взносам, но не более 15 600 рублей. Это связано с ограничением на максимальную сумму вычета в 120 000 рублей (120 000 руб. * 13% = 15 600 рублей).

Пример: В 2020 году Савельев О.А. заключил со страховой компанией договор по страхованию жизни на 5 лет. В 2020 году сумма страховых взносов составила 75 000 рублей. За 2020 год Савельев О.А. заработал 400 000 рублей и уплатил подоходного налога 52 000 рублей. Таким образом, за 2020 год он сможет вернуть 9 750 рублей (75 000 * 13%).

При этом ограничение в 15 600 рублей относится не только к вычету на страхование жизни, а ко всем социальным вычетам. Сумма всех социальных вычетов (обучение, лечение, медикаменты, пенсионные взносы) не должна превышать 120 тыс. рублей, то есть вернуть Вы можете максимум 15 600 рублей по всем вычетам. Иными словами, максимальный предел в 120 000 рублей ограничивает общую совокупную сумму всех видов социальных вычетов.

Пример: В 2020 году Белкина А.А. заключила со страховой компанией договор по страхованию жизни сроком на 5 лет. В 2020 году она уплатила страховых взносов на сумму 45 000 рублей. Также в 2020 году Белкина А.А. оплатила собственное обучение в размере 100 000 рублей. За 2020 год Белкина А.А. заработала 600 000 рублей и уплатила подоходного налога 78 000 рублей. Так как в совокупности по всем видам социальных вычетов максимальное ограничение составляет 120 000 рублей, то к вычету Белкина А.А. сможет заявить только 120 000 рублей. Таким образом, за 2020 год она сможет вернуть 15 600 рублей (120 000 * 13%).

2. Вы не можете вернуть себе больше денег, чем перечислили в бюджет подоходного налога (около 13% от официальной зарплаты).

Пример: В 2020 году Зайцева О.А. заключила со страховой компанией договор по страхованию жизни на 5 лет. В 2020 году сумма страховых взносов составила 60 000 рублей. В 2020 году Зайцева О.А. работала один месяц (в связи с выходом в декретный отпуск), и ее зарплата составила 40 000 рублей, с которых было удержано 5 200 рублей подоходного налога. Таким образом, за 2020 год Зайцева О.А сможет вернуть только 5 200 рублей (40 000 *13%) несмотря на то, что страховых взносов было уплачено на сумму 60 000 рублей. Остаток налогового вычета не может быть перенесен на последующие годы и сгорит.

3. Получение вычета возможно только по взносам на страхование жизни. При заключении комбинированного договора, включающего помимо добровольного страхования жизни и страхование от несчастных случаев и болезней, социальный налоговый вычет в соответствии с пп. 4 п. 1 ст. 219 НК РФ может быть предоставлен по такому договору только в сумме страховых взносов, относящейся к добровольному страхованию жизни. Подробнее ниже.

Если договор заключен не только на страхование жизни

Часто договор заключается не только на страхование жизни, но и от несчастных случаев и болезней (комбинированный договор). В этом случае, согласно мнению МинФина РФ, по таким договорам вычетом можно воспользоваться только по взносам на страхование жизни, связанных с дожитием гражданина до определенного возраста или срока, либо наступлением иных событий в жизни граждан, а также с их смертью.

Социальный налоговый вычет к взносам по договору страхования от несчастных случаев и болезней не применяется (Письма Минфина России от 30.03.2017 № 03-04-05/19179, от 11.07.2016 N 03-04-07/40502).

Если у Вас заключен подобный комбинированный договор, то для определения суммы взносов, которая была направлена именно на страхование жизни (и может быть включена в налоговый вычет), Вам необходимо взять в страховой организации справку, в которой взносы будут разделены по видам.

Пример: Павлов С.М. заключил комбинированный договор, включающий добровольное страхование жизни, а также страхование от несчастных случаев и болезней. Для получения вычета Павлов С.М. взял в страховой справку, где страховые взносы были разбиты: 20 000 руб. – на страхование жизни, 10 000 руб. – на страхование от несчастных случаев и болезней. Таким образом, Павлов С.М. сможет получить налоговый вычет в размере 20 000 руб., то есть вернуть 2 600 руб. (20 000 * 13%).

Если договор заключен до 1 января 2015 года

Закон о возможности получения вычета на страхование жизни вступил в законную силу с 1 января 2015 года. Соответственно, логичным оставался вопрос: можно ли получить налоговый вычет в случае, если договор со страховой организацией был заключен до 1 января 2015 года?

Согласно мнению ФНС России, налогоплательщик имеет право на получение вычета по страхованию жизни и по договорам, заключенным до 1 января 2015 года. При этом договор должен быть заключен на срок не менее 5 лет, а также вычет применяется только к взносам, уплаченным, начиная с 2015 года (Письмо ФНС России от 06.07.2015 N БС-3-11/2606@, Письмо Минфина России от 17.06.2015 N 03-04-05/34970).

Пример: В 2014 году Светлова Т.В. заключила договор на страхование жизни сроком на 7 лет, ежегодно оплачивая страховые взносы. В связи с тем, что договор был заключен на срок более 5 лет, Светлова Т.В. сможет получить налоговый вычет по расходам на уплату страховых взносов, понесенных с 1 января 2015 года. Также она сможет продолжить пользоваться вычетом в последующие годы.

Можно ли получить вычет по страхованию при кредитовании?

При оформлении ипотеки одним из условий банка-кредитора часто является заключение договора смешанного страхования, включающего страхование жизни, здоровья, имущественных интересов на время погашения ипотеки. Согласно пп.4 п.1 ст.219 НК РФ при уплате взносов по договору страхования жизни (если он заключается на срок 5 лет и более) можно получить налоговый вычет. В связи с этим возник вопрос: можно ли получать вычет в подобном случае? Некоторые налогоплательщики даже уже успели получить вычет по расходам на страхование жизни по таким договорам.

Однако Министерство Финансов РФ в своем письме от 17.08.2016 N 03-04-05/48235 прояснило, что при заключении такого вида договоров вычетом воспользоваться нельзя, так как выгодоприобретателем является банк, а не лица, уплатившие взносы на страхование.

Пример: В 2020 году Новиковым А.В. для приобретения квартиры был оформлен ипотечный кредитный договор, а также по требованию банка-кредитора заключен договор смешанного страхования, включающего страхование жизни, здоровья, имущественных интересов и титульное страхование. В связи с тем, что в соответствии с условиями договора страхования выгодоприобретателем в части суммы страховой выплаты является банк, получить налоговый вычет по расходам на страхование жизни Новиков А.В. не сможет.

Документы, необходимые для оформления налогового вычета на страхование жизни

Налоговым кодексом РФ не закреплен перечень указанных документов. Однако их можно выделить на основании имеющихся разъяснений контролирующих органов:

- декларация 3-НДФЛ;

- договор добровольного страхования жизни;

- платежные документы, подтверждающие оплату страховых взносов;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с полным списком документов Вы можете здесь: Документы для налогового вычета на страхование жизни

Когда и за какой период можно получить налоговый вычет?

Вы можете вернуть деньги за страхование жизни только за те годы, когда Вы непосредственно производили оплату страховых взносов. Отметим, что право на вычет в сумме страховых взносов по договорам добровольного страхования жизни предоставлено налогоплательщикам с 1 января 2015 года (пп. 4 п. 1 ст. 219 НК РФ).

При этом подать декларацию и вернуть деньги можно лишь в году, следующим за годом оплаты. Например, если Вы оплатили страховые взносы в 2020 году, то вернуть деньги сможете в 2021 году.

Отзывы об этой конторе сплошь от возмущенных обладателей страниц-однодневок, поэтому я хочу вставить свои авторитетные 5 копеек для просвещения друзей и всех тех, кто будет искать любую оптимистичную информацию на эту тему.

Год назад я подробнейше разобралась в этом вопросе и жажду поделиться своим опытом с такими же пострадавшими.

Речь будет идти о программе добровольного страхования жизни "Наследие" от СК

Ренессанс.

Моя матушка несколько лет назад решала, в какой банк в очередной раз поместить свои кровные под проценты. Выбирала она обычно по самому высокому проценту и отдала предпочтение банку Открытие. Но здесь и таились противные подводные камни.

Банк Открытие сотрудничает со страховой компанией Ренессанс. И видимо она обязывает их любыми путями склонять вкладчиков на заключение договора долговременного страхования жизни. Я долго и вдумчиво разбиралась в ситуации.

За границей возможно популярен такой подход к накоплению средств: страхуешь значит свою жизнь на ближайшие 5 лет с заботой о родственниках - при несчастном случае или смерти они получают всю страховую сумму, а после окончания действия договора еще разок. Если вкладчик дожил до конца действия договора, то получает финальную вложенную сумму с процентами. Смысл вклада: деньги вносятся равными частями раз в год в течение 5 лет, по истечение пяти лет их можно наконец забрать - типа безопасно накопил с хорошими процентами, заодно и застрахован был.

Но у нас в стране, мне кажется, на такой подход мало кто согласится добровольно, особенно старшее поколение.

Итак, менеджер ни слова не упомянула про "Ренессанс", "наследие" и "страхование жизни". Дополнительную бумажку она объяснила особой страховкой, которая дает более высокий процент основному вкладу - всего аж 20% годовых. Да, 20% в теории есть, но об этом позже.

И хитрый же ход для усыпления бдительности - цифры одни и те же. 300 с чем-то тыс хотели положить просто под проценты. Менеджер вклад в Открытие сделала 275 тыс, а также подпихнула договор страхования жизни "Ренессанс Наследие" общей суммой 275 тыс с первым взносом 55000 (55000*5 лет = 275 тыс). Соответственно мать внесла 275 тыс+55 = 330 тыс, которые и собиралась положить под проценты.

Если бы кто-то еще внимательно читал все бумаги, которые подписывает.

В общем, когда дома внимательно прочитала и на следующий день пришла обратно в банк, там сказали: а поздно, вы же поставили подпись, копите теперь, очень удобный вклад!

Нервов она потратила немало.

Через 2 года я об этом случайно узнала и решила разобраться, так как матушка со стоном выбрасывала их письма в большой обиде. То есть 55000 решила им просто подарить.

Узнала я как: в ее налоговом кабинете появилась позиция - налог на доходы 7500ру. Путем долгих умозаключений мы выяснили, что это подала данные в налоговую компания Ренессанс. То есть она когда-то застраховала здоровье и при разрыве договора обязана выплатить НДФЛ государству. Уму непостяжимо.

Налог платить неохота и мы решили все же продлить договор страхования, дождаться его окончания и получить назад всю сумму. Голову я сломала конкретно. Штраф за просроченный платеж был в размере около 6000 и за 2 года процентов соответственно не видать. Но так как эти деньги они куда-то все эти годы инвестируют, то за 3 года проценты около 7-9 будут. Это они объявляют по окончании финансового года.

Я по электронной почте отправила запрос в службу поддержки Ренессанс на восстановление договора, подписали его, отсканировали, отправили обратно и оплатили штраф и 2 раза по 55000 за второй и третий год (онлайн через кабинет, чек приходит на емейл). А ведь у большинства пенсионеров нет возможности выделить эту сумму для внесения даже раз в год! Потом уже я прочитала много грустных гневных постов в интернете от пострадавших.

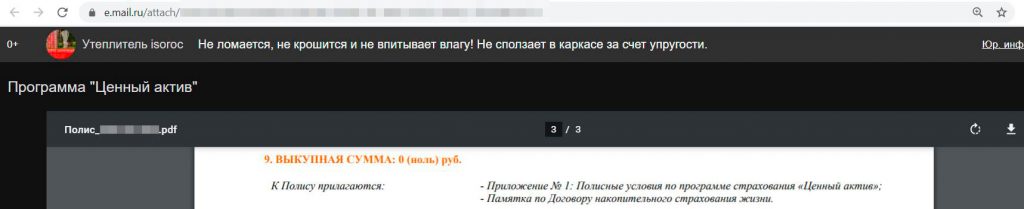

Есть еще график выкупных сумм при досрочном разрыве договора, как же, защита должна быть. Счастливому клиенту выплатят крошечный мизер от внесенных средств:

А что самое интересно, страхующий свою жизнь должен обладать богатырским здоровьем! Без давления, лишнего веса, хронических заболеваний, который с возрастом не избежать.

В начале я обмолвилась, что обещали 20% годовых. Так вот, они получаются из 7% (в среднем, может быть больше, может быть 0) прибыли от суммы вклада в результате инвестиций компанией в свои проекты и 13% по прошествии каждого года или всех 5 лет можно получить от налоговой социальный вычет. То есть ещё возня с декларацией 3-НДФЛ. Я-то умею ее заполнять, но большинство пенсионеров нет. Об этом тоже не было сказано в банке ни слова, я сама выяснила сайте Ренессанса. К слову, пенсионеры на то и пенсионеры, что доходов не имеют и налогов не платят, но, к счастью, вычет может получить работающий супруг, если у него за все годы действия программы страхования "Наследие" были налоговые отчисления. Вычет за 3 года получили. И надеюсь, по истечении 5 лет успешно получим обратно накопленное.

Вот такая грустная петрушка. Взрослых людей белым днем обманывают, талантливо недоговаривая и запутывая. Это не комфортный способ скопить сумму к определенному сроку, заодно будучи застрахованным от несчастных случаев, это бессовестный развод пенсионеров, которые хотят уберечь свои сбережения хотя бы от инфляции.

Я призываю вас предупредить родителей, которые хранят свои кровные на накопительных счетах, при заключении нового договора внимательно читать бумаги и не подписывать лишние. При малейшем сомнении с деловым видом надо их сгребать и забирать для подробного прочтения дома! На месте же сотрудник банка начинает торопить, жарко, душно и т. п. Этим промышляют ВТБ и Открытие, держитесь от них подальше. И при слове Ренессанс тоже лучше убегать :)

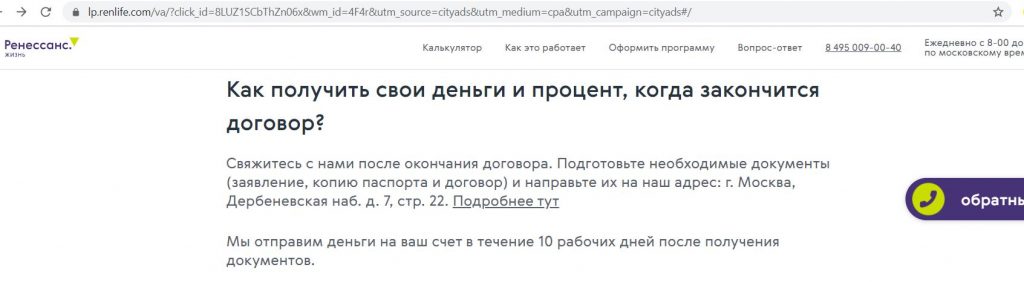

Ну что же, дополняю отзыв. Спустя 5 лет действия договора и 3 года выноса мозга мы получили выплату! Когда срок подошёл к концу, есть 2 варианта: приехать к ним в офис на Автозаводскую либо оформить выплату через личный кабинет. В последнем случае не выплатят проценты. Матушка в офис ехать отказалась, чтобы сберечь свои нервные клетки, и я оформила это дело онлайн.

Нужно загрузить копию паспорта и указать реквизиты. Да, в кабинете должны быть заполнены все строчки типа номера отделения полиции, выдавшего паспорт. Части из них не было, это дополнительное время для запроса в сервис. Может сделать заранее.

Сумма выплаты составляла 275тыс по договору, пришло аж на 1200 больше. Так сказать, моральный ущерб. Кстати, деньги перечислили через 10 дней после заявления, хотя озвучено было 20-50 дней.

Сегодня я хочу поговорить про налоговый вычет, который можно получить при инвестировании через ИСЖ или НСЖ. Многие агенты преподносят этот вычет как невероятное преимущество. Попробуем разобраться, так ли это на самом деле.

Итак, держателям полисов добровольного страхования жизни действительно положен вычет , причем не важно, является ли это договором ИСЖ или НСЖ. Для того, чтобы получить вычет, надо будет заполнить и подать в налоговые органы налоговую декларацию.

Если вы используете программу Декларация, то надо:

Если вы подали отсканированные документы в электронном виде, обязательно сохраняйте и держите наготове оригиналы, поскольку в ходе камеральной проверки декларации у инспектора часто возникает желание познакомиться с вами лично и посмотреть на документы.

Документы можно подать в течение трех лет , т. е. если право на вычет у вас возникло в 2019 году, то подать можно в 2020-2022 годах.

На первый взгляд, звучит неплохо. В каком-то роде, это как ИИС, то есть кешбэк от государства в размере 13% на каждый взнос. Однако всё далеко не так радужно, как рассказывают агенты. Проблема в том, что существует ряд ограничений :

- Полис страхования должен быть на срок 5 лет и более . То есть если в ИИС минимальный срок − это 3 года, то в случае страхования вы замораживаете деньги минимум на 5 лет. При этом на ИИС срок считается от момента открытия счета, а не внесения денег, а в случае страховой программы срок считается именно от момента внесения денег.

При этом стоит иметь в виду, что с ИИС можно вывести деньги раньше, потеряв только право на вычет и вернув уже полученный возврат налога, но не полученный инвестиционный доход. Вывести же деньги из программы НСЖ или ИСЖ либо вообще невозможно, либо возможно, но с большими потерями, например, 40% от суммы взноса. Т.е. теряется право не только на вычет, но и накопленная доходность, а также полностью или частично сумма взноса. - Максимальный возврат налога , который можно получить, 15600 рублей в год (13% от 120 тысяч рублей). У того же ИИС — это 52 тысячи рублей.

- Эту сумму придется делить с другими пунктами социального вычета . То есть максимальная сумма 15600 рублей делится между возвратом за лечение, обучение, собственно страхованием и взносами в долгосрочные пенсионные программы. Так что если вы пользуетесь социальным вычетом, например, за лечение, то ваш возврат от страхования будет еще меньше. Перенести неиспользованную сумму на следующий год, например, как с имущественным вычетом, нельзя.

- Надо иметь доход, который можно принять к вычету . Если вы работаете по найму и получаете зарплату, то всё нормально, ваш налог на доходы составляет 13%. Также подойдет доход от продажи ценных бумаг или другого имущества, например, квартиры. Но если вы владелец бизнеса и основной доход получаете в виде дивидендов или если вы индивидуальный предприниматель, то вся история, к сожалению, вообще не про вас.

- Компания должна иметь лицензию страховой компании в России . Так что если у вас полис в иностранной страховой компании, например, Investors Trust или скажем RL360, то вычет вам тоже не светит.

Итак, что же получается в итоге. Существуют данные банка России на октябрь 2018 года, согласно которым средняя доходность по завершившимся трехлетним договорам ИСЖ составляет в среднем 3,3% годовых, по пятилетним 2,4% годовых.

Инвесторы трехлетних договоров не имеют право на вычет, поэтому рассмотрим гипотетический пятилетний договор.

Таблица с расчетом в статье на сайте .

Предположим, инвестор в начале каждого года вносит максимально допустимую к вычету сумму − 120000 рублей. Также предположим, что в начале следующего года инвестор получает максимально возможный вычет в размере 15600 рублей. Для простоты округлим срок получения вычета и будем считать, что он поступит на счет инвестора ровно через год после внесения суммы.

Исходя из данных Центробанка закладываем среднюю годовую доходность в 2,4% и получаем денежный поток по годам. То есть фактически инвестор вносит в первый год 120000, далее 4 года вносит 104400 (это те же 120 тыс. минус вычет в 15600), а после окончания программы получает всё, что у него было на счету, плюс последний вычет (итого 660208).

Особо обращаю внимание, что рассмотрен максимум, который можно выжать из программы (в смысле вычета). Если вам необходимо разместить суммы более значительные, чем 120 тыс рублей в год, то результат уже будет хуже. Также результат будет хуже, если у вас и без страховки есть право на какие-либо социальные вычеты.

Но ведь агенты же говорят, что ИСЖ и НСЖ − это продукт долгосрочный, может всё дело в коротком сроке? Посмотрим, что получиться для программы длиной в 10 лет.

Таблица с расчетом в статье на сайте .

Все исходные предположения те же, что и раньше, только длительность программы теперь 10 лет, а не 5. При помощи всё той же функции ВСД() получаем доходность в размере 2,72% в год. То есть эффект от вычета с увеличением срока очень быстро уменьшается.

- Даже с учетом вычета доходность проигрывает депозиту в надежном банке и еще больше проигрывает облигациям федерального займа (ОФЗ).

- Даже в идеальном случае максимум удастся получить возврат налога только в размере не более 15600 рублей в год. Если же вы получаете вычеты на лечение или образование, то сумма будет еще меньше.

- Очень низкая ликвидность в течение минимум 5 лет.

Так что я не думаю, что стоит рассматривать вычет как действительно серьёзное преимущество программ ИСЖ или НСЖ.

В сегодняшней статье мы подробно разберем суть предложения, а также все его подводные камни.

Сразу спойлер: указанную доходность действительно реально получить, но и подводных камней хватает :)

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов :)

Храни Деньги! рекомендует:

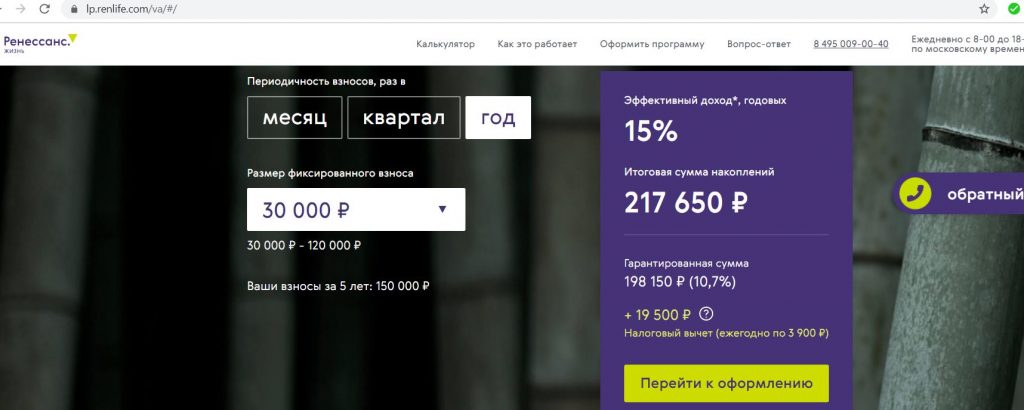

Ценный актив от СК Ренессанс Жизнь. В чем суть

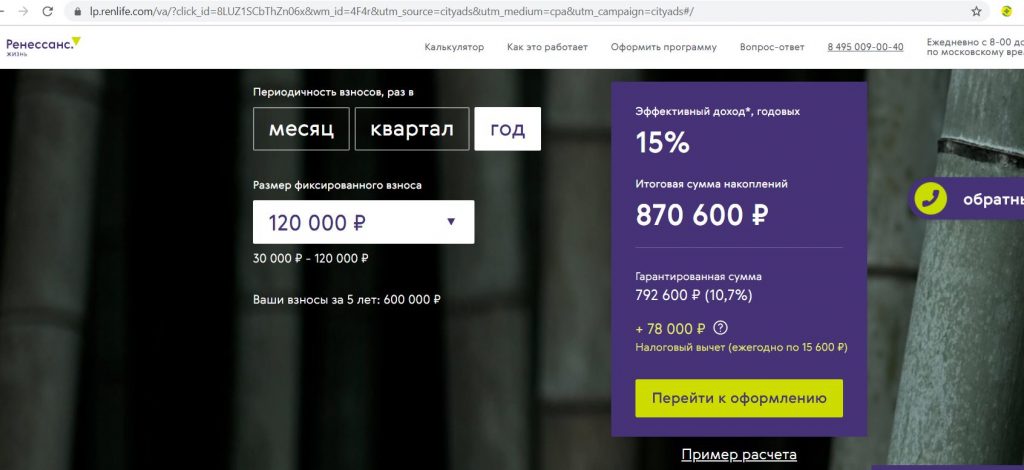

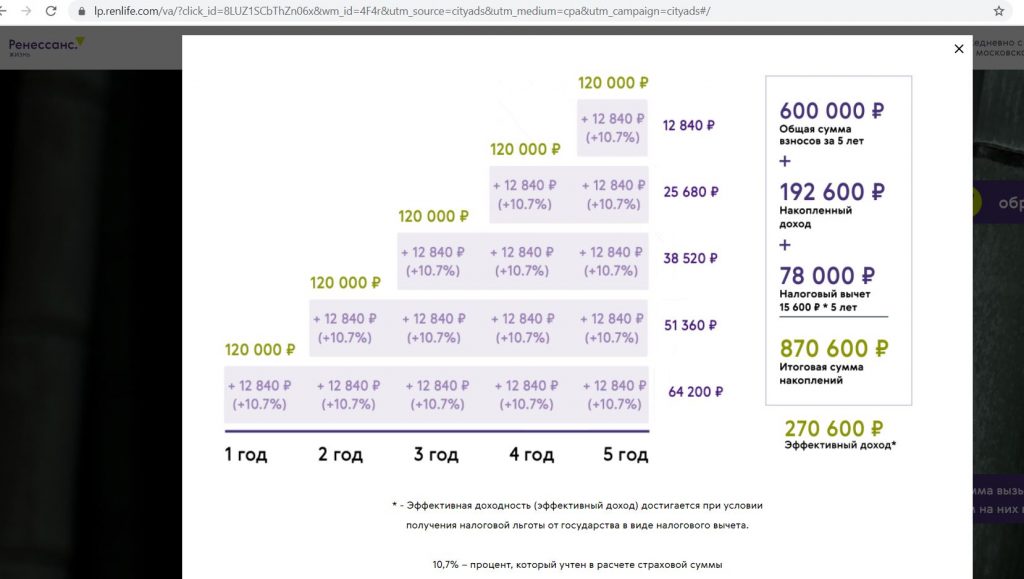

Самая высокая гарантированная доходность положена при ежегодных взносах — 10,7% годовых, при квартальных — 8,7%, при ежемесячных — 8,2%.

Так при ежегодных взносах в 120 000 руб. накопленный доход по ставке 10,7% составит 192 600 руб., + можно еще получить от государства вычет в 78 000 руб. (каждый год по 15 600 руб.)

Главные условия: нельзя пропускать взносы, нельзя досрочно расторгнуть договор.

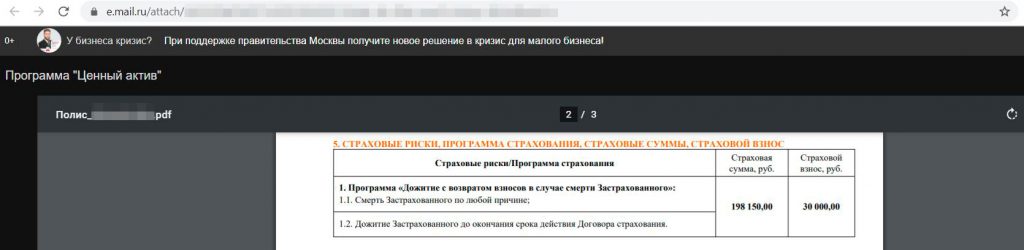

Данные я заполнил онлайн, после чего на почту пришли документы и пароль для заключения договора, второй пароль (нужны оба) приходит в смс.

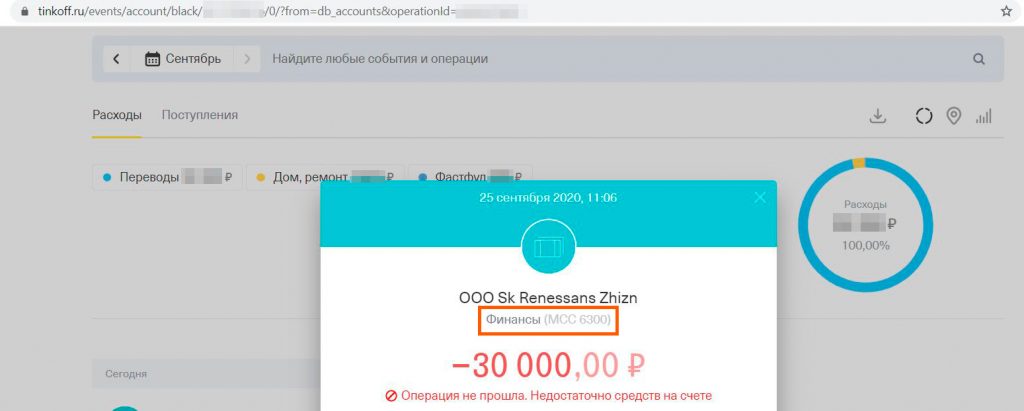

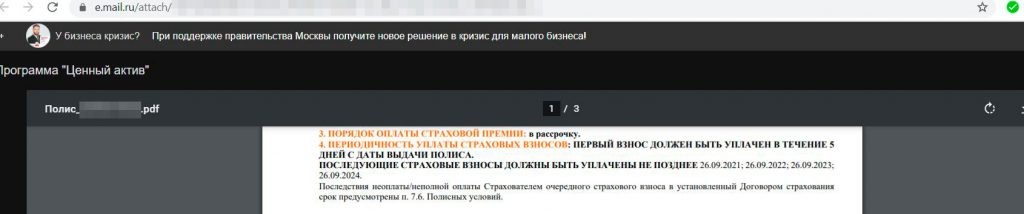

Последующие страховые взносы по 30 000 руб. в моем случае должны быть внесены не позднее 26.09.2021, 26.09.22, 26.09.23, 26.09.24.

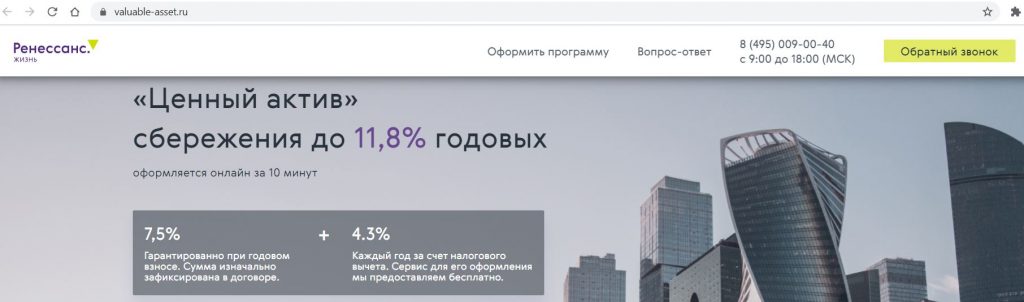

А теперь самое интересное: подробнее остановимся на недостатках данного продукта. Все-таки накопительное страхование жизни (НСЖ) — это совсем не вклад. Тут есть очень много нюансов, о которых необходимо знать, прежде чем принимать решение. Гарантированная доходность в 10,7% годовых (по состоянию на 25.01.2021 – 7,5% годовых) при ключевой ставке в 4,25% годовых не может быть без рисков.

Также нелишним будет прочить обзорную статью про НСЖ и ИСЖ, написанную ранее.

Ценный актив от Ренессанс Страхования. Недостатки

1 Срок 5 лет.

Единственное, в течение 14 дней с момента первого взноса можно воспользоваться периодом охлаждения, если вы передумали заключать договор страхования:

Если нет 100% уверенности, что внесенные деньги не понадобятся вам в течение 5 лет, полис лучше не оформлять.

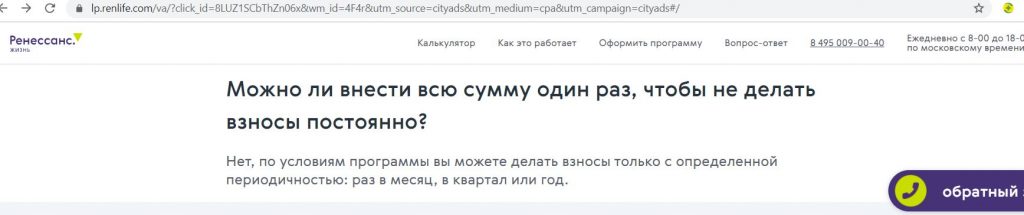

2 Обязательно нужно делать периодические взносы.

Согласно условиям договора, необходимо делать взносы с выбранной при оформлении периодичностью, либо ежемесячно, либо раз в квартал, либо ежегодно.

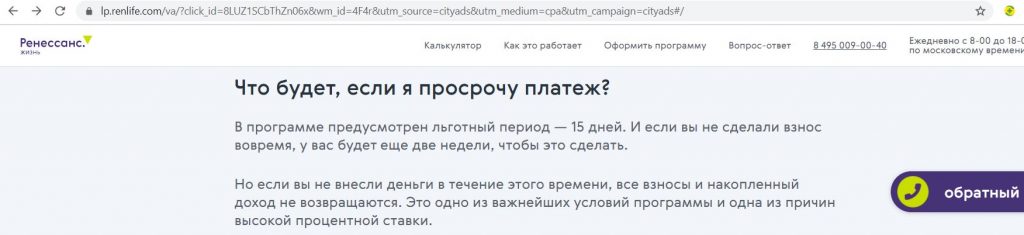

В рекламе говорится, что если не полностью внести соответствующий взнос до указанной даты, то будет еще 2 недели, когда это еще можно успеть. Если не внести нужную сумму, то договор расторгается, и все ранее внесенные взносы не возвращаются, соответственно, никакого дохода не будет, одни убытки:

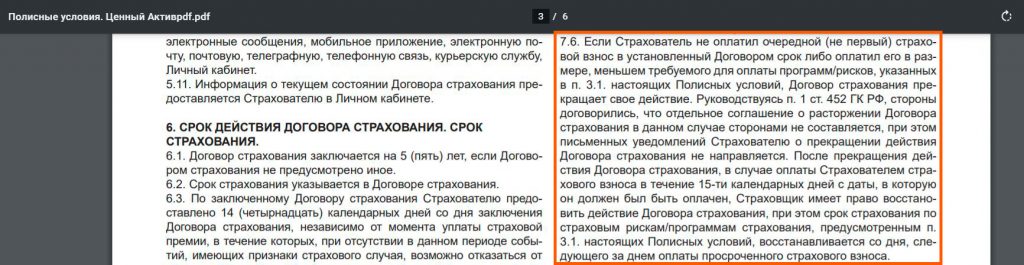

При этом в полисных условиях написано, что страховая не обязана восстанавливать договор, если оплата произойдет в течение 15 дней с пропущенной даты, а лишь имеет на это право:

Это основной риск: можно потерять все. На вкладах такого риска нет, тело вклада отдадут в любом случае.

3 Нужен белый доход для получения налоговых вычетов.

В отличие от распиаренного инвестиционного налогового вычета, который можно получить от взносов на индивидуальный инвестиционный счет (максимальный налоговый вычет составляет 400 000 руб./год, значит, от государства можно вернуть 52 000 руб./год), социальный вычет не такой известный.

Существуют 5 разновидностей социального вычета: по расходам на благотворительность, на обучение, на лечение и приобретение медикаментов, на трудовую пенсию, а также на интересующее нас сегодня добровольное страхование жизни (при сроке договора от 5 лет).

Здесь налогооблагаемую базу можно уменьшить максимум на 120 000 руб./год, т.е. по всем видам социального вычета от государства получится вернуть не более 120 000*0,13=15 600 руб./год в сумме.

Важно: Как и в случае с другими налоговыми вычетами, чтобы вернуть часть денег от государства, в налоговом периоде должен быть соответствующий белый доход, облагаемый по ставке 13%. Если такого дохода нет, то налоговыми вычетами воспользоваться не получится.

Храни Деньги! рекомендует:

4 Недостатки страховой составляющей договора.

Обычно суть накопительного страхования жизни заключается в определении суммы, которую вы хотите накопить, на основе этого происходит расчет величины периодических взносов с учетом гарантированной доходности. В случае смерти или потери здоровья страховая продолжит делать необходимые взносы за вас, и в конце вы или выгодоприобретатели получите указанную сумму. Т.е. тут страховая заинтересована, чтобы страхователь был в полном здравии и продолжал делать взносы до окончания действия полиса.

Важно: указанная в договоре страховая сумма (с учетом доходности в 10,7% годовых) положена, только если застрахованный доживет до окончания действия договора.

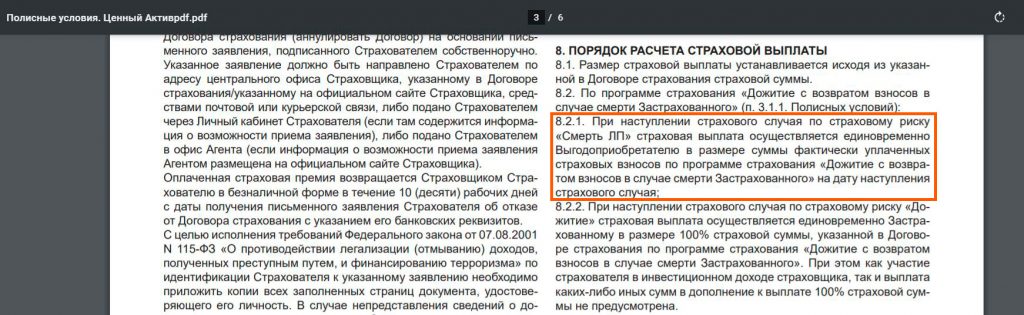

Кроме того, в случае смерти застрахованного у страховой компании может быть куча поводов, чтобы не вернуть выгодоприобретателям даже уплаченные ранее взносы, или, как минимум, серьезно задержать выплаты.

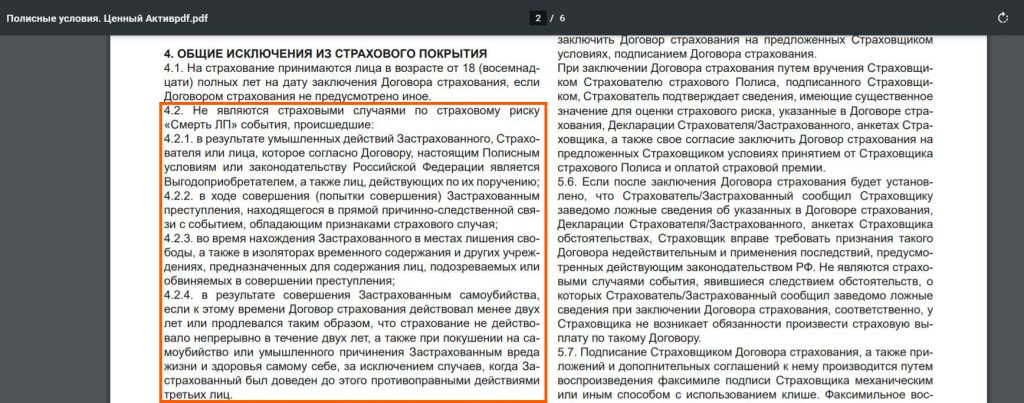

● Страховая ничего не вернет, если смерть застрахованного наступила в результате умышленных действий выгодоприобретателя/страхователя/застрахованного, либо в результате совершения им преступления, либо просто в момент нахождения застрахованного в местах лишения свободы, а также в результате самоубийства, если к этому времени договор действовал менее 2-х лет:

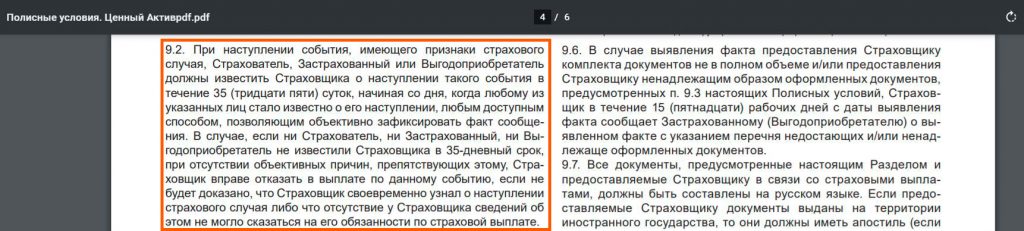

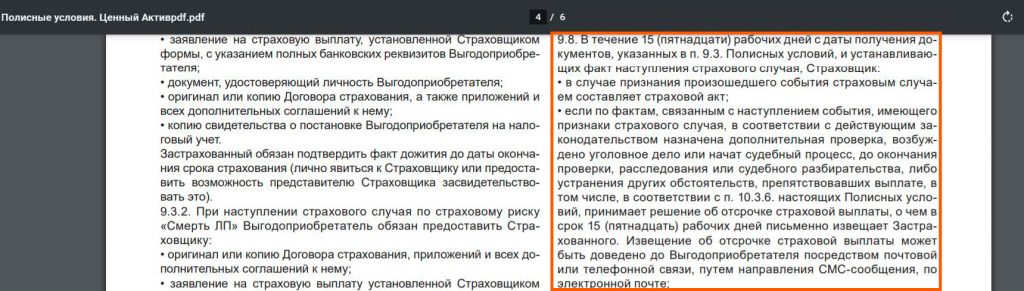

● О страховом случае (либо смерть застрахованного, либо его дожитие до окончания срока действия договора) выгодоприобретатели/застрахованный должны сообщить в течение 35 дней с момента его наступления. Если не успеть, то страховая может не платить:

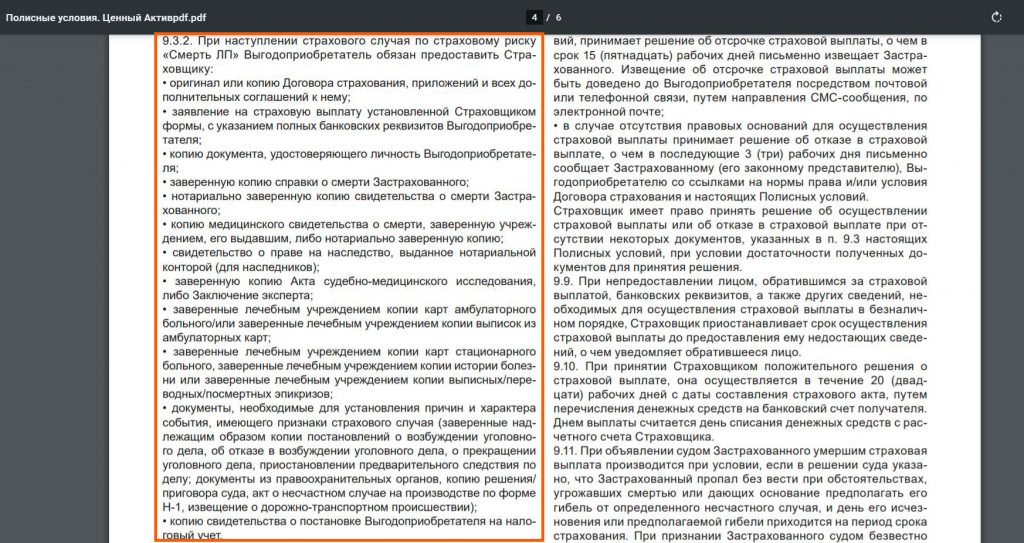

● Выгодоприобретателям в случае смерти застрахованного потребуется собрать довольно много документов:

На каждом медицинском документе должно быть минимум 2 печати:

Причем все документы должны быть составлены разборчивым почерком и не иметь признаков повреждения:

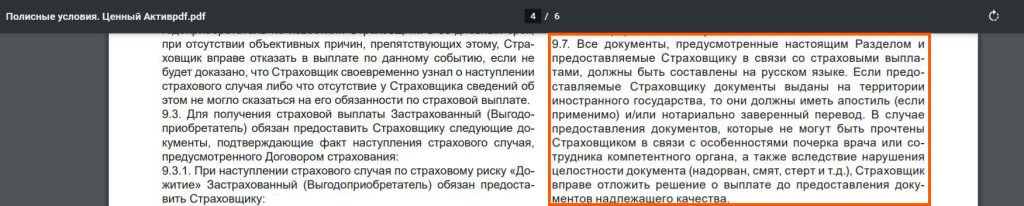

К тому же нельзя будет предоставить эти документы в электронном виде:

Если страховой понадобится провести какое-нибудь расследование или проверку, она может отсрочить выплаты:

После предоставления всех документов страховая может еще до 20 рабочих дней тянуть с выплатами:

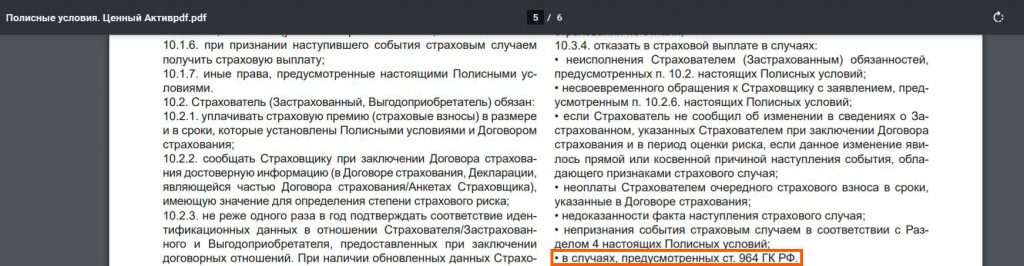

● В случае признания застрахованного безвестно отсутствующим страховая выплата не производится:

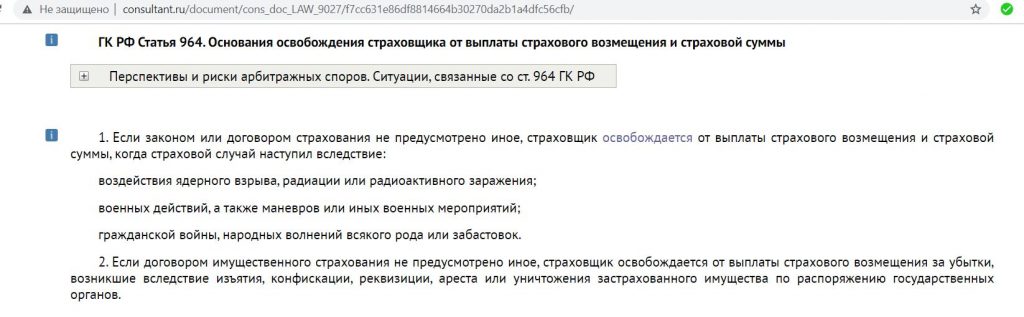

● Страховая не обязана платить, если страховой случай произошел в результате военных действий, ядерного взрыва, гражданской войны.

5 Нужно аккуратно заполнить все данные.

При оформлении продукта нужно быть особенно внимательным, заполняя свои данные, тут не на кого будет свалить вину в случае ошибки. Страховая не требует загружать сканы документов и, соответственно, не перепроверяет вас.

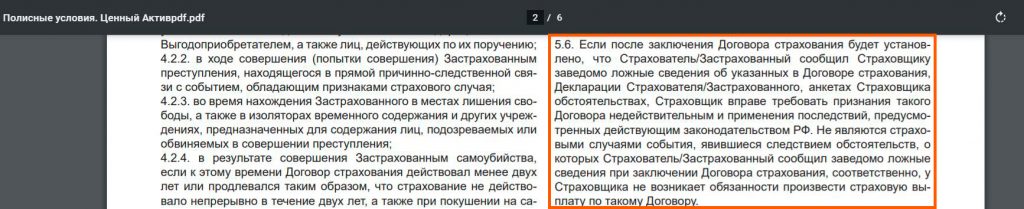

Зато потом в случае обнаружения ошибки договор может быть признан недействительным:

6 Могут потребовать доказать, что вы живы.

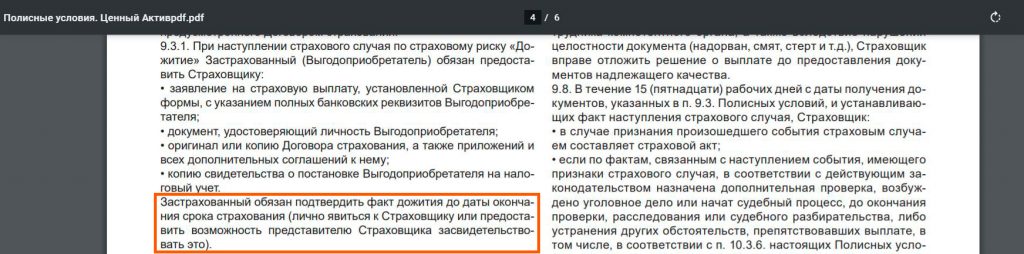

Однако в полисных условиях страховая компания прописала себе право потребовать от вас доказать, что вы живы (лично явиться к страховщику или предоставить возможность представителю страховщика засвидетельствовать это).

На горячей линии уверяли, что страховая компания пользуется этим правом только в исключительных случаях.

7 Налоги.

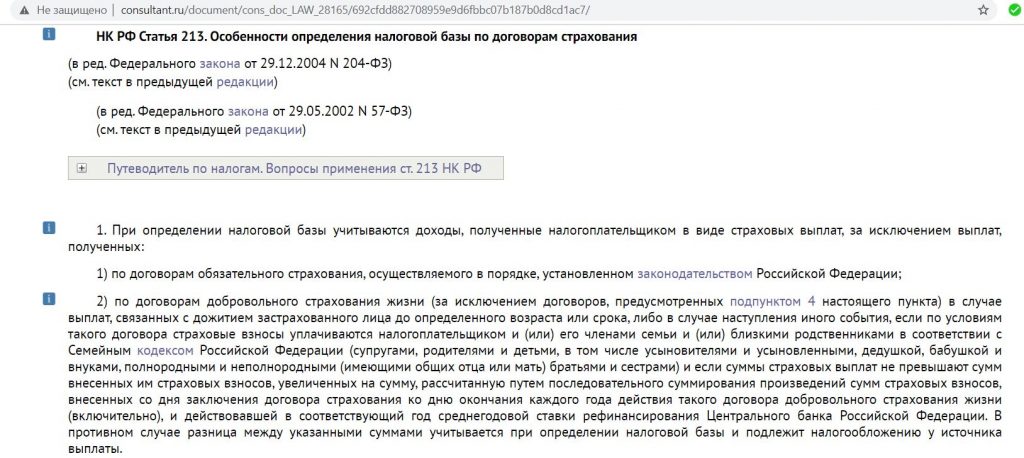

![]()

А там говорится, что не облагается налогом доход, не превышающий ставку рефинансирования (на данный момент это 4,25% годовых), а у нас ведь заявлены все 10,7% годовых):

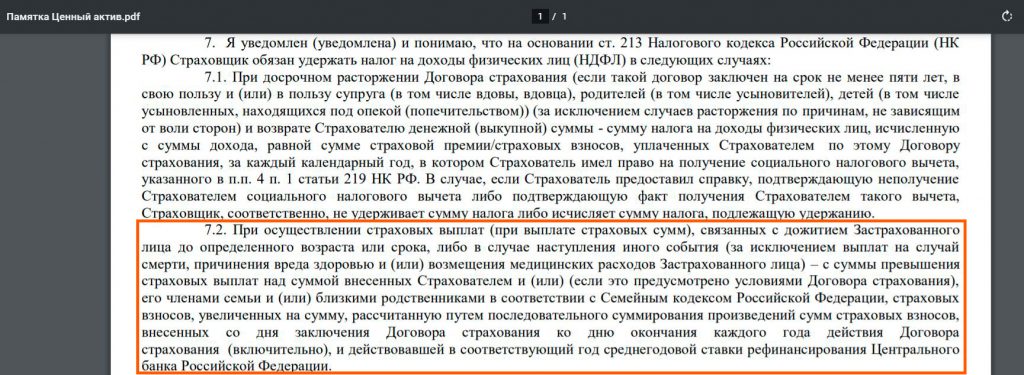

Собственно, это и указано в памятке, налог все-таки будет:

Так что итоговая доходность должна уменьшиться. Для наглядности, со 100 000 руб. за год доходность по ставке 10,7% годовых будет 10 700 руб., доход по ключевой ставке в 4,25% за год составил бы 4250 руб. С разницы страховая удержит налог (10 700-4250)*0,13=838,5 руб. Т.е. наша доходность с учетом налогов составит 9,86%.

Эти выкладки я озвучил консультанту на горячей линии, но он не сдавался и твердо заявлял, что никаких дополнительных налогов по продукту не будет. Может, конечно, я что-то не учитываю, уточним этот момент чуть позже.

8 Бумажный договор можно забрать только в офисе.

Однако для спокойствия хотелось бы все-таки иметь и бумажные документы, а получить их можно только в центральном офисе:

9 Нет страховки АСВ.

Тем не менее, здесь нет простой и понятной страховки от АСВ, как в случае с вкладами в банках, где государство гарантирует возврат денег до 1,4 млн руб. при отзыве лицензии у банка.

Вывод

Недостатков тут, как видно из статьи, тоже хватает, без рисков не бывает высокой доходности. Договор рассчитан на 5 лет без права досрочного расторжения и возврата денег, нельзя пропускать периодические взносы, желательно еще не умереть за это время, а то у выгодоприобретателей появится много проблем с получением ранее уплаченных вами взносов, а всю доходность страховая компания просто оставит себе.

Надеюсь, моя статья была вам полезна, о всех уточнениях и дополнениях пишите в комментариях. Буду признателен за репост:)

Пределы полномочий Банка по Договору: Банк оказывает Страховой компании услуги по информированию потенциальных клиентов об условиях страхования, осуществляемого Страховой компанией, в соответствии с выбранными потенциальными клиентами программами кредитования, которые могут предусматривать страхование следующих рисков в любом сочетании:

гибели (уничтожения), утраты (пропажи), повреждения недвижимого имущества, приобретаемых заемщиками с использованием кредитных средств Банка ( далее - Имущественное страхование ) и/или

утраты недвижимого имущества, приобретенных с использованием кредитных средств Исполнителя, в результате прекращения права собственности Заемщиков на это недвижимое имущество и/или ограничения (обременения) права собственности Заемщиков на него (далее - Титульное страхование ) и/или

жизни и здоровья заемщиков (страхование от несчастных случаев или болезней) (далее – Личное страхование )

Виды страхования

риски, связанные с повреждением конструктивных элементов вследствие пожара, взрыва, залива, конструктивных дефектов, стихийных бедствий, падения летательных (космических) аппаратов, падения твердых тел, наезда транспортного средства, противоправных действий третьих лиц.

риски, связанные с прекращением и/или ограничением права собственности на приобретенную недвижимость:

- прекращение права собственности.,

- ограничение (обременение) права собственности.

страхование на случай причинения вреда жизни и здоровью заемщика и созаемщиков в результате несчастных случаев и/или болезней.

Страховыми рисками по Договору являются:

- смерть, наступившая по любой причине;

- первичное установление инвалидности 1 группы в результате несчастного случая или болезни.

Как заключить договор страхования

Договор страхования вы сможете заключить и оплатить

в момент проведения ипотечной сделки.

При выдаче ипотечного кредита:

Все контакты со страховой компанией будут производиться через вашего ипотечного менеджера

Вам не придется привозить документы в страховую компанию - все необходимые документы отправит за вас сотрудник банка

Договор страхования вы сможете заключить и оплатить в момент проведения ипотечной сделки

При пролонгации договора страхования:

Счет будет заблаговременно направлен на электронный адрес, указанный вами в заявлении на страхование со стороны Страховой компании.

Оплатить страховую премию вы можете в любом банке, предварительно распечатав счёт либо через мобильное приложение ПАО РОСБАНК.

Стоимость страховых услуг *

Тарифы по каждому договору устанавливаются Страховой компанией индивидуально на основе анализа документов по объекту недвижимости, документов и сведений о застрахованном лице.

от страховой суммы в год

от страховой суммы в год

страхование титула собственности

от страховой суммы в год

* Страховая компания имеет право по результатам анализа степени риска при заключении отдельных договоров страхования применять поправочные коэффициенты к страховым тарифам и индивидуальные условия страхования.

Лицензии на осуществление страхования:

Лицензия № СИ №1284 от 25.01.2019, выдана Банком России бессрочно;

115114, город Москва, наб. Дербеневская, д.7, стр. 22, этаж/пом 4/XIII

115114, город Москва, наб. Дербеневская, д.7, стр. 22, этаж/пом 4/XIII

Всероссийский союз страховщиков (ВСС) с 11.07.2006, регистрационный номер № 054

Обращение направляется в письменной форме на бумажном носителе или в виде электронного документа по адресу Страховой компании, указанному ниже.

Помимо обращения в Страховую компанию для урегулирования вопроса вы вправе также обратиться:

в Федеральную службу по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), в электронном виде, через форму, размещенную на официальном сайте www.rospotrebnadzor.ru ; либо в письменной форме по адресу: 129926, г. Москва, Графский пер., 4/9

Дополнительная услуга (договор страхования) носит долгосрочный характер, влечет финансовые расходы по оплате за ее предоставление на весь срок действия основной банковской услуги (кредит): страховая премия уплачивается ежегодными платежами.

При неуплате очередного страхового взноса договор страхования может быть расторгнут в установленном законодательством порядке. В случае наступления события, имеющего признаки страхового случая, после расторжения договора страхования страховая выплата не осуществляется.

В случае отказа от договора страхования, расторжения договора страхования, процентная ставка по кредиту увеличивается в порядке, предусмотренном Кредитным договором.

Возврат уплаченной страховой премии по Договору страхования в случае досрочного исполнения обязательства по кредиту или в других случаях, предусмотренных действующим законодательством Российской Федерации и нормативными актами Банка России, может быть не предусмотрен договором, что может привести к невозможности возврата внесенной страховой премии.

Договор страхования является дополнительной самостоятельной услугой, предоставляемой Страховой компанией, вы вправе отказаться от ее получения, либо дать согласие на ее получение.

Оказание Банком основной банковской услуги (кредит) не обусловливается приобретением дополнительной финансовой услуги (Договор страхования).

при выборе программы, не предусматривающей страхование риска причинения вреда жизни и потери трудоспособности, процентная ставка по кредиту выше базовой величины на 1,5%;

при выборе программы, не предусматривающей страхование риска прекращения права собственности на недвижимость, обременения (ограничения) права собственности на недвижимость правами третьих лиц, процентная ставка по кредиту выше базовой величины на 1%;

при выборе программы, не предусматривающей страхование рисков утраты и повреждения недвижимого имущества, процентная ставка по кредиту выше базовой величины на 1,5%;

при выборе двух и более вышеперечисленных программ надбавки к процентной ставке суммируются.

Кроме того, вы вправе отказаться от договора страхования и расторгнуть договор в следующем порядке: предоставив письменное заявление Страховщику удобным для вас способом лично в офисе Страховой компании или направив письменное заявление по адресу Страховой компании, указанному в договоре страхования.

При этом, процентная ставка по кредиту увеличивается в порядке, предусмотренном Кредитным договором.

При отказе от договора страхования в течение 14 календарных дней с даты заключения договора уплаченная страховая премия подлежит возврату в следующем порядке:

- при отказе Страхователя от договора до даты начала периода страхования в целом или по отдельным рискам Страховщик возвращает оплаченную страховую премию Страхователю в полном объеме в целом по договору или по отдельным рискам соответственно;

- при отказе Страхователя от договора в целом или по отдельным рискам в течение 14 календарных дней со дня его заключения, но после начала периода страхования Страховщик возвращает Страхователю часть оплаченной премии пропорционально сроку действия страхования за не истекший период действия договора в целом или по отдельным рискам соответственно при условии отсутствия в период срока действия договора событий с признаками страхового случая.

При отказе от договора страхования по истечении 14 календарных дней с даты заключения договора уплаченная страховая премия подлежит возврату в следующем размере: при условии отсутствия в период срока действия договора страхования событий с признаками страхового случая Страховщик возвращает часть страховой премии пропорционально сроку действия страхования за не истекший период действия договора страхования за вычетом расходов Страховщика на ведение дел в размере 70% от оплаченной страховой премии возврат страховой премии за неистекшую часть текущего года страхования в соответствии с Правилами страхования .

2 В случае невозможности внесудебного урегулирования спора вы вправе обратиться за защитой нарушенных прав в суд.

Читайте также: