Регистры налогового учета по кредиторской задолженности

Обновлено: 19.04.2024

Регистры налогового учета по налогу на прибыль помогают выяснить, корректно ли заполнена декларация по налогу на прибыль, поэтому налоговые органы любят запрашивать их при своих контрольных мероприятиях — камералке, встречке и иных проверках. Статья пояснит, как правильно заполнить налоговые регистры по налогу на прибыль (далее — НП).

Нормативы о регистрах налогового учета

Чтобы заполнить налоговую декларацию по НП, то есть высчитать налоговую базу по НП за определенный период, следует собрать сведения обо всех проведенных за этот период операциях, суммировать все количественные и денежные показатели по данным первичных документов и систематизировать эти сведения в зависимости от того, к какому разделу декларации они относятся. Вот эта система при правильном разделении сведений и составит вожделенную систему налоговых регистров по налогу на прибыль (ст. 313 НК РФ).

Систему налогового учета (далее — НУ) налогоплательщик разрабатывает самостоятельно и отражает ее в Учетной политике по НУ, регулярно внося в нее дополнения в связи с изменениями налогового законодательства.

Непосредственно регистрам НУ посвящена ст. 314 НК РФ. В ней говорится о том, что аналитические регистры НУ — это своды данных, которые могут быть в любой удобной для налогоплательщика форме: таблицах, справках, иных документах группировки сведений за период, без разнесения сведений по бухгалтерским счетам. Из системы этих форм должен раскрываться порядок формирования налоговой базы по НП.

Требования к налоговым регистрам

Эти формы должны быть утверждены в приложениях к учетной политике. Заполняются они непрерывно в хронологическом порядке. Могут быть в бумажном виде, в электронном формате, на отдельных информационных носителях, в специальной программе. Обязательно назначаются люди, ответственные за корректность ведения этих регистров.

В аналитических регистрах по налогу на прибыль, разработанных самостоятельно, должны присутствовать следующие реквизиты: наименование, период/дата составления, измерители операции в натуральном (при возможности) и денежном выражении, наименование хозоперации и подпись с расшифровкой ответственного за составление сотрудника.

Организации следует приложить все усилия к защите от несанкционированных вмешательств и исправлений регистров НУ.

Обнаруженную в регистре ошибку можно устранить путем ее исправления. Исправление обязательно подтверждается обоснованием (объяснением причины) с указанием даты и подписи ответственного лица.

Рекомендации МНС по регистрам НУ

Система НУ, предложенная в этом документе, выделяет 5 групп регистров:

- Промежуточных расчетов.

- Учета состояния единицы учета.

- Учета хозяйственных операций.

- Формирования отчетных данных.

- Учета целевых средств некоммерческих организаций.

- доходов от реализации за этот промежуток времени;

- расходов, относящихся к этим доходам;

- внереализационных доходов;

- внереализационных расходов;

- прибыли от реализации и от внереализационных операций.

Предлагаем рассмотреть разницу между бухгалтерскими и налоговыми регистрами на примерах.

Образец регистра НУ доходов

Компания N заполняет декларацию по НП за полугодие. В сформированной за этот период оборотке величина сальдо на конец периода Кт 90.1, т. е. выручка за отчетный период составляет 3 674 064 руб., включая НДС 18%, расходы, относящиеся к реализации (Дт 90.2) — 2 865 828, внереализационные доходы (Кт 91.1) — 595 250, внереализационные расходы (Дт 91.2) — 699 836 руб.

Декларация по НП заполняется без учета НДС, поэтому сделаем небольшой расчет:

3 674 064 / 118 × 100 = 3 113 613 — это доход за полугодие без учета НДС, именно эту сумму и показывают в декларации по НП.

Инспекторы ИФНС при камеральной проверке полученного отчета попросили представить им для сверки налоговые регистры за 2-й квартал.

Главный бухгалтер проверяет, правильно ли заполнены регистры НУ по оборотно-сальдовой ведомости за 2-й квартал.

Строка 010 отчета (выручка с НДС) проверяется по ОСВ счета 90.1 — там указан размер выручки за период.

Вот эта оборотка:

Регистр НУ по доходам от реализации был сформирован главным бухгалтером в момент заполнения отчетности.

Проведя повторные расчеты, главный бухгалтер компании N убедился в корректности составленных налогов: все требуемые налоговиками реквизиты в регистрах присутствуют и сумма строки 010 совпадает с результатами расчетов и регистра НУ.

Пример регистров НУ по внереализационным расходам

Бывает, что какие-то расходы невозможно принять к НУ — например, в организации применялись нормируемые рекламные расходы. С целью показать пример налогового регистра по налогу на прибыль в таком случае, продолжим предыдущий пример и проверим корректность размера внереализационных расходов, указанных в том самом отчете по НП компании N.

Для этого требуется оборотка счета 91.2 — по учету прочих расходов. На самом деле мы видим, что во 2-м квартале какие-то не принимаемые к НУ расходы были произведены в организации:

После этого мы можем посмотреть регистр НУ по внереализационным расходам, чтобы проверить, нет ли ошибки в них, не засчитаны ли такие непринимаемые расходы в сумме, показанной по строке 040 листа 02 декларации по НП:

Мы убедились, что налоговый регистр заполнен правильно: ненужных в НУ расходов в нем нет; указан период, наименование регистра, даты принятия к учету первичных документов, содержание и сумма операции. Подпись с расшифровкой ответственного за ведение регистра тоже присутствует.

Сроки хранения налоговых регистров

В требовании налоговиков о представлении документов часто стоит список регистров НУ по количеству заполненных строк декларации. Штраф за каждый непредставленный документ равен 200 рублям (ст. 126 НК РФ). Они вправе применить еще и ст. 120 НК РФ за грубое нарушение правил НУ.

Расходы можно применить для уменьшения доходов только при их обоснованности и наличии первичных документов для подтверждения (п. 1 ст. 252 НК РФ).

Соответственно, в течение 4 лет (3 года возможной выездной проверки + текущий год) нужно обеспечить сохранность документов, показывающих получение доходов, осуществление расходов и уплату налогов (подп. 6 п. 1 ст. 23 НК РФ).

Не так давно Минфин напомнил, что данный срок начинается по окончании периода, в котором данный документ применялся последний раз при составлении налоговой отчетности (письмо от 19.07.2017 № 03-07-11/45829).

Таким образом, документы, подтверждающие величину убытка, в случае его переноса с целью уменьшения налоговой базы на протяжении нескольких последующих лет (п. 4 ст. 283 НК РФ), хранятся после завершения переноса этого убытка в течение 4 лет (письмо Минфина РФ от 25.05.2012 № 03-03-06/1/278).

Документы, подтверждающие формирование первоначальной стоимости амортизируемого актива, начинают отсчитывать свой 4-летний срок хранения только после завершения начисления амортизации (письмо Минфина от 12.02.2016 № 03-03-06/1/7604).

Понятно, что соответствующие регистры НУ хранятся по таким же правилам.

АКЦИЯ ПРОДЛЕНА

Формирование показателей долгосрочной и просроченной задолженности

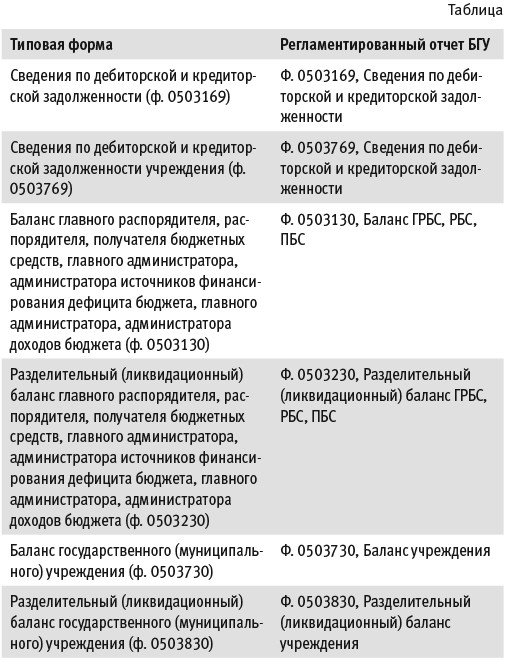

В формах 0503130, 0503230, 0503730, 0503830 данные по долгосрочной задолженности отражаются в отдельных строках отчета:

Согласно Инструкциям по заполнению форм 0503169, 0503769, утв. приказами Минфина России от 28.12.2010 № 191н и от 25.03.2011 № 33н:

- к долгосрочной задолженности относится задолженность, срок исполнения которой на отчетную дату превышает 12 месяцев (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н);

- к просроченной задолженности относится неисполненная задолженность при наступлении даты ее исполнения на соответствующую отчетную дату, задолженность, по которой в срок, предусмотренный правовым основанием возникновения задолженности, обязательства кредитором (дебитором) не исполнены (п. 167 Инструкции № 191н, п. 69 Инструкции № 33н).

В письме Минфина России от 31.12.2019 № 02-06-07/103995 о порядке составления отчета за 2019 год уточнен порядок отнесения задолженности к долгосрочной и просроченной.

Если по состоянию на 01.01.2019 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ сложилась кредиторская задолженность по межбюджетным трансфертам, которая не была погашена в течение 2019 года, такая кредиторская задолженность (на 01.01.2020 года) отражается в Сведениях (ф. 050-31-69) как просроченная. Кредиторская задолженность по состоянию на 01.01.2020 у главных распорядителей средств федерального бюджета перед бюджетом субъекта РФ по межбюджетным трансфертам по результатам исполнения федерального бюджета за 2019 год к показателям просроченной задолженности не относится.

Порядок отнесения задолженности к долгосрочной и просроченной, приведенный в письме Минфина России от 31.12.2019 № 02-06-07/103995, справедлив и для отчетности 2020 года.

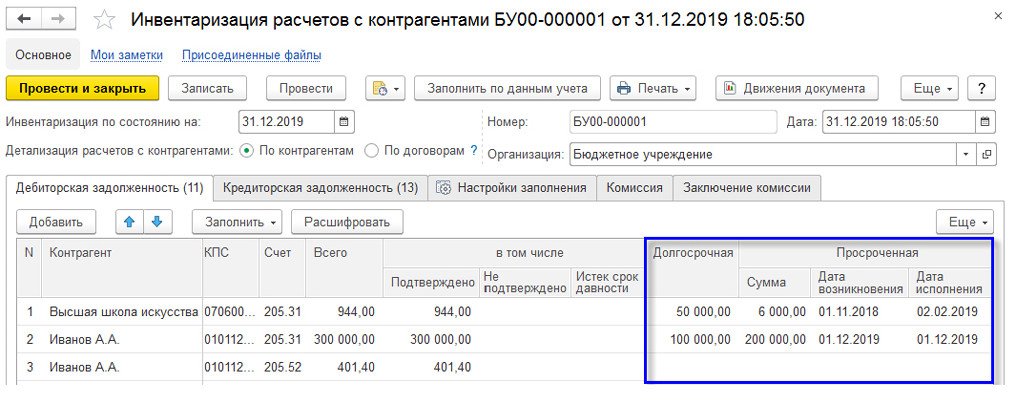

В Едином плане счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, не предусмотрены специальные счета для отражения долгосрочной и просроченной задолженности. В отчетности такая информация отражается на основании данных инвентаризации расчетов с контрагентами.

В документе Инвентаризация расчетов с контрагентами заполнение граф по долгосрочной и просроченной задолженности может выполняться автоматически с использованием механизма графиков платежей, закупок, реализации по договорам с контрагентами.

Автоматический расчет долгосрочной и просроченной задолженности доступен в БГУ2 версии ПРОФ для счетов 205.00, 206.00, 207.00, 209.00, 301.00, 302.00, на которых ведется учет по договорам с контрагентами, при условии, что в конфигурации включено и используется ведение графиков по договорам с контрагентами.

Подробно механизм графиков платежей, закупок, реализации описан в статьях:

Заполнение документа Инвентаризация расчетов с контрагентами выполняется с помощью кнопки Заполнить по данным учета.

В качестве Даты исполнения просроченной задолженности подставляется значение первого просроченного платежа или реализации из реквизитов Оплатить до (Исполнить до), указанных в Графике платежей, План-графике реализации (закупок).

Реквизит Дата возникновения заполняется вручную.

После автоматического заполнения документа графы долгосрочной и просроченной задолженности могут быть расшифрованы с помощью кнопки Расшифровать.

Автоматически заполненные значения долгосрочной и просроченной задолженности, рассчитанные по данным графиков по договорам с контрагентами, можно скорректировать вручную. В Базовой версии программы доступно только ручное заполнение показателей долгосрочной и просроченной задолженности.

При проведении документов Инвентаризация расчетов с контрагентами данные о долгосрочной и просроченной задолженности отражаются в БГУ2 в регистре сведений Долгосрочная и просроченная задолженности. Правила заполнения указанных выше регламентированных отчетов, в свою очередь, учитывают записи данного регистра при формировании показателей долгосрочной и просроченной задолженности.

Чтобы корректно отразить в регламентированных отчетах долгосрочную и просроченную задолженности:

- на начало года — документы Инвентаризация расчетов с контрагентами должны быть проведены датой последнего дня предыдущего года;

- на конец отчетного периода — документы должны быть проведены датой последнего дня отчетного периода.

Данные, указанные в графе Долгосрочная документов Инвентаризация расчетов с контрагентами, отражаются:

Данные, указанные в графах Просроченная — Сумма, Дата возникновения, Дата исполнения документов Инвентаризация расчетов с контрагентами, отражаются:

Приоритет формирования первичных учетных документов и регистров бухучета в электронном виде закреплен Федеральным стандартом N 256н.

Новые формы электронных документов установлены Приказом Минфина России от 15.04.2021 N 61н. Они применяются:

- с 1 января 2022 г. — при ведении бюджетного учета уполномоченными организациями в рамках полномочий, переданных по решению Правительства РФ;

- с 1 января 2023 г. — при ведении бухгалтерского (бюджетного) учета государственных (муниципальных) учреждений. Учреждения могут начать применять его и раньше в случаях, предусмотренных учетной политикой.

Важно! Унифицированные формы электронной первички и электронных регистров учета, а также Методические указания по их применению установлены также в Приказе Минфина России от 30.03.2015 N 52н. В материале, представленном ниже, эти формы не рассматриваются.

Унифицированные формы электронной первички установлены Приложением N 2 к Приказу Минфина России от 15.04.2021 N 61н, а формы электронных регистров — Приложением N 4. Как они заполняются, определено в Методических указаниях по формированию и применению унифицированных форм электронных документов бухгалтерского учета при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений (Приложение N 5 к данному Приказу).

Форма электронного документа предусматривает заполнение трех ее частей (п. п. 3, 4, 5 Методических указаний):

- заголовочной;

- содержательной;

- оформляющей.

Можно изменять размер граф и строк, включать дополнительные строки (подразделы), которые предусмотрены унифицированной формой, добавлять вкладные листы. Исключать реквизиты из форм нельзя (п. 6 Методических указаний).

Реквизиты и коды заполняются по Общероссийским классификаторам (классификациям) технико-экономической информации (п. 2 Методических указаний).

Электронный первичный учетный документ принимается к учету, если заполнены все реквизиты и имеется квалифицированная электронная подпись руководителя учреждения (уполномоченного им лица). Поля, предназначенные для бухгалтерских записей либо отметок бухгалтерии, ответственное лицо не заполняет (п. 6 Методических указаний).

Первичные документы, для которых предусмотрены унифицированные электронные формы, можно составлять на бумажном носителе, если этого требует закон либо нет технической возможности формировать и хранить их в электронном виде. В этом случае для отражения в учете передается электронный образ (скан-копия) документа (п. 6 Методических указаний).

Скан-копии первичных учетных документов с подписями должностных лиц принимаются к учету, если они заверены квалифицированной электронной подписью ответственного лица (п. 32 Федерального стандарта N 256н).

При автоматизированном ведении электронных регистров учета их листы должны нумероваться автоматически (п. 6 Методических указаний).

Регистры учета могут формироваться и на бумажном носителе. Делается это в тех же случаях, которые предусмотрены для электронной первички, — этого требует закон либо нет технической возможности составлять и хранить документ в электронном виде (п. 6 Методических указаний).

Бумажные регистры надо сброшюровать в хронологическом порядке, прошнуровать и пронумеровать, количество листов заверить подписями руководителя учреждения и главного бухгалтера либо уполномоченных лиц и скрепить печатью (п. 6 Методических указаний).

- Какие применяются новые унифицированные формы электронных первичных учетных документов

Минфин России в Приказе от 15.04.2021 N 61н предусмотрел первичные учетные документы для событий, которые ранее унифицированными формами не оформлялись. Формы разрабатывало учреждение, как правило, самостоятельно в рамках учетной политики.

Всего утверждено 13 новых форм электронной первички. Они оформляют отдельные факты хозяйственной жизни, связанные с нефинансовыми активами, задолженностью, доходами и инвентаризацией.

Ниже описаны такие формы, даны ссылки на материалы Готовых решений.

2.1. Новые формы электронных первичных учетных документов по НФА

Акт о консервации (расконсервации) объекта основных средств (ф. 0510433) применяется для отражения информации о консервации (расконсервации) объекта основных средств. Акт составляет ответственное лицо из состава комиссии по поступлению и выбытию НФА при принятии решения о консервации (расконсервации) (п. 10 Методических указаний).

Акт приема-передачи объектов, полученных в личное пользование (ф. 0510434), применяется при оформлении приема-передачи имущества (в том числе основных средств и материальных запасов) в личное пользование работникам для выполнения ими служебных (должностных) обязанностей. Акт составляет лицо, ответственное за сохранность и (или) целевое использование этого имущества (п. 14 Методических указаний).

Решение о прекращении признания активами объектов нефинансовых активов (ф. 0510440) применяется для оформления решения о прекращении признания активами имущества (в том числе основных средств, нематериальных активов, непроизведенных активов, материальных запасов). Решение принимает по результатам инвентаризации комиссия по поступлению и выбытию НФА либо инвентаризационная комиссия в отношении соответствующего ответственного лица и места хранения. Форму составляет ответственный исполнитель из состава комиссии по поступлению и выбытию НФА (п. 36 Методических указаний).

Решение об оценке стоимости имущества, отчуждаемого не в пользу организаций бюджетной сферы (ф. 0510442), оформляет комиссия по поступлению и выбытию НФА, чтобы оценить стоимость такого имущества (в том числе основных средств, материальных запасов, нематериальных активов, непроизведенных активов). Форму составляет ответственный исполнитель из состава комиссии (п. 41 Методических указаний).

2.2. Новые формы электронных первичных учетных документов по задолженности

Акт о признании безнадежной к взысканию задолженности по доходам (ф. 0510436) применяется, чтобы оформить решение о признании дебиторской задолженности безнадежной к взысканию. Его принимает комиссия по поступлению и выбытию НФА в отношении выявленной задолженности по доходам, не уплаченным в установленный срок. Форму составляет по результатам инвентаризации ответственный исполнитель из состава комиссии (п. 19 Методических указаний).

Решение о списании задолженности, не востребованной кредиторами со счета ___ (ф. 0510437), применяется для оформления решения о списании не востребованной в срок (просроченной, неподтвержденной) кредиторской задолженности по выплатам, возвратам переплат. Решение принимает по результатам инвентаризации комиссия по поступлению и выбытию НФА либо инвентаризационная комиссия. Форму составляет ответственный исполнитель из состава комиссии по поступлению и выбытию НФА (п. 24 Методических указаний).

Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445) применяется для оформления решения о признании задолженности неплатежеспособных дебиторов сомнительной и выбытии с балансового учета, а также о восстановлении сомнительной задолженности на балансовых счетах. Решение принимает комиссия по поступлению и выбытию НФА по результатам инвентаризации. Форму составляет ответственный исполнитель из ее состава (п. 44 Методических указаний).

Решение о восстановлении кредиторской задолженности (ф. 0510446) применяется, чтобы оформить решение о восстановлении в балансовом учете обязательств учреждения по оплате расходов (возврату доходов). Оно принимается в отношении ранее списанной с баланса кредиторской задолженности в случае, если от кредитора поступило документально подтвержденное требование об уплате задолженности (п. 49 Методических указаний).

2.3. Новые формы электронных первичных учетных документов по доходам

Ведомость группового начисления доходов (ф. 0510431) применяется для отражения в бухучете операций по начислению (уточнению) доходов по группам плательщиков доходов, если в учреждении организован аналитический учет расчетов по таким группам и ведутся персонифицированные регистры учета расчетов с плательщиками (п. 7 Методических указаний).

Документ не применяется для учета доходов (п. 7 Методических указаний):

- от межбюджетных трансфертов;

- арендных платежей;

- платежей по гражданско-правовым договорам, предусматривающим отдельные этапы выполнения работ, оказания услуг;

- платежей по долгосрочным договорам;

- будущих периодов;

- налогов и сборов, пеней и штрафов по ним (кроме госпошлины).

Ведомость начисления доходов бюджета (ф. 0510837) применяет администратор доходов бюджета для начисления администрируемых доходов, доходов от налогов и сборов, пеней и штрафов по ним (п. 56 Методических указаний).

Документ не применяется для учета доходов (п. 56 Методических указаний):

- от межбюджетных трансфертов;

- арендных платежей;

- платежей по гражданско-правовым договорам, предусматривающим отдельные этапы выполнения работ, оказания услуг;

- платежей по долгосрочным договорам;

- будущих периодов;

- госпошлины.

Ведомость выпадающих доходов (ф. 0510838) применяется для учета операций по уменьшению (списанию) суммы начисленных доходов, если принято решение об их уменьшении (за исключением списания безнадежной к взысканию задолженности по платежам в бюджет) (п. 61 Методических указаний).

2.4. Новые формы электронных первичных учетных документов по инвентаризации

Решение о проведении инвентаризации (ф. 0510439) применяется для документального оформления такого решения. В нем указываются в том числе причины, объекты, сроки инвентаризации, дата, на которую она проводится, состав инвентаризационных комиссий, ответственные лица, в отношении которых проводится инвентаризация, места ее проведения (п. 32 Методических указаний).

Акт о результатах инвентаризации наличных денежных средств (ф. 0510836) применяется для оформления результатов такой инвентаризации. Документ составляет инвентаризационная комиссия учреждения. Форму заполняет ответственный исполнитель из ее состава (п. 53 Методических указаний).

- Какие применяются новые электронные регистры бухгалтерского учета

Приказом Минфина России от 15.04.2021 N 61н введены также новые формы электронных регистров.

Журнал операций по забалансовому счету ___ (ф. 0509213) применяется для отражения движения объектов, учитываемых на соответствующем забалансовом счете. Документ составляется по каждому применяемому забалансовому счету (п. 65 Методических указаний).

Ведомость доходов физических лиц, облагаемых НДФЛ, страховыми взносами (ф. 0509095), применяется для формирования информации о выплатах, связанных с оплатой труда, выплатах по договорам ГПХ, командировочных, компенсационных, иных выплатах физлицам (за исключением доходов в натуральной форме, облагаемых НДФЛ и страховыми взносами) (п. 71 Методических указаний).

Более подробно с данным материалом Вы можете ознакомиться в СПС КонсультантПлюс

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

Совместные письма Минфина РФ и Федерального казначейства, размещенные на сайте Минфина РФ уточняют положения Инструкций. Советуем обратить внимание на следующие письма раздела «Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора«:

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, №07-04-05/02-26291 от 17.12.2020;

размещенные в 2021 г.:

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

периодичность представления – по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

План счетов (ЕПСБУ) поставляется заполненным в соответствии с нормами законодательства;

предусмотрен механизм формирования остатков на начало 01.01.2021 с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающих классификацию институциональных единиц.

Редакция 1.0

Редакция 2.0

Статья на сайте 1С:ИТС

Формирование начальных остатков на 01.01.2021 в соответствии с Классификацией институциональных единиц.

Не предусмотрены дополнительные документы закрытия года.

Приоритет формирования КЭК (24-26 разряды номера счета)

Приоритет №3. Если пункты 1 и 2 не дали результата, остатки по счетам расчетов формируется по КОСГУ 000.

Приоритет №3. Если невозможно выполнить первые два приоритета, то код по Классификации институциональных единиц будет определяться по детальному КЭК, сформировавшемуся в бухгалтерских остатках

Перед составление отчетности необходимо обновить комплекта регламентированной отчетности

Предусмотрено автоматическое и ручное заполнение отчета.

Бланк Отчета ф. 0503169 – многостраничный, состоит из трех следующих страниц:

1. Задолженность – содержит сведения о дебиторской (кредиторской) задолженности;

1. 401.40 401.60 – содержит данные о доходах будущих периодов, резервах предстоящих расходов;

2. Просроченная задолж. – содержит сведения о просроченной задолженности.

При заполнении граф отчета по долгосрочной, просроченной задолженности – 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

полноту отражения первичных документов учете;

корректность формирования журналов операций (ф. 0504071);

своевременность формирование журналов операций (ф. 0504071);

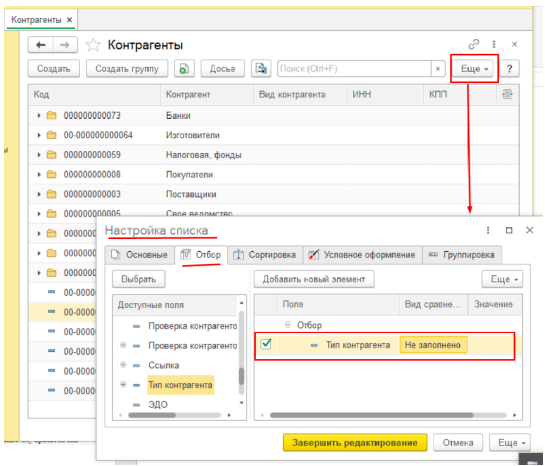

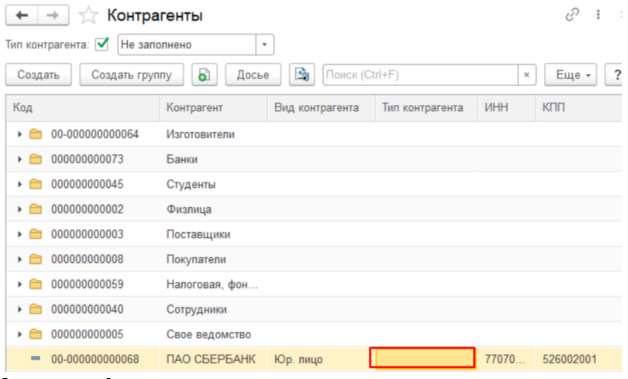

Вид контрагента/Равно/физическое лицо

Тип контрагента/не в списке/6, 7

воспользоваться типовыми обработками.

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

Таблица 2. Технические ошибки и пути их исправления

Ошибка

Вероятные причины

Вариант исправления

Ошибки в плане счетов:

Присутствуют дубли счетов

В устаревших счетах не установлена дата окончания

Неверная иерархия счетов (в документы выбирают группу счетов)

Не выполнили или не корректно выполнили переход на план счетов 2021 г.

Пользователь самостоятельно внес изменения в типовые настройки плана счетов

Сформировать документы по переносу остатков с устаревших счетов на счета 2021 г.

Ошибка в настройке справочника КЭК. Справочник пуст/ содержит дубли/ содержит не корректные значения

Не обновили или не корректно обновили приказ о бюджетной классификации

Пользователь самостоятельно внес изменения в типовые настройки справочника КЭК

Заполнение отчета не соответствует правилам, применяемым с 01.01.2021 года

Не обновлен комплект отчетности

Выбраны устаревшие правила

Обновить комплект отчетности

Выбрать правила с 01.01.2021

Отчет не сохраняется

В программе присутствуют дубли отчетности

Удалите помеченные на удаление объекты

Таблица 3. Ошибки в учете или ошибки в данных

Ошибка

Вероятные причины

Вариант исправления

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 205, 206,208,209, 210.05, 302, а в ОСВ по счету задолженности нет.

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

В зависимости от документа, в котором обнаружена ошибка, причины ошибки, и момента ее обнаружения могут быть следующие решения:

Если ошибка отражена не только в учете учреждения, но и переданы данные в иные системы (например, Казначейство), то сформировать документы, уточняющие кассовое исполнение и передать их в казначейство

Если это ошибка прошлых лет, то отразить ее в учете в соответствии с инструкциями

В отчетности, сформированной в разрезе КФО присутствует и дебиторская м кредиторская задолженность по счетам групп 303.00 а в ОСВ ведомости по счету задолженности нет

Не выполнен переход на план счетов 2021 г.

Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

Виды налогов и платежей

Налоги и платежи организаций

В отчете неверно отражаются 24-26 разряды номера счета

Ошибка в карточке счета

В отчетности присутствуют дубли счетов

Не выполнен перенос остатков с устаревших на новые счета

Не обновлен/неверно обновлен план счетов

Выполнить перенос остатков. Например, для счета 303.01

Обновить план счетов

В отчете неверно отражаются данные в разрезе КПС

Не выполнен перенос остатков по КПС (пример остаток по договору электроснабжения)

Перепутали КПС в документах кассового исполнения и начисления

В программе присутствуют дубли КПС

Выполнить перенос по КПС

Указать верное КПС в документах

Особенности формирования Сведений по дебиторской и кредиторской задолженности

Сведения по дебиторской и кредиторской задолженности формируются на следующих правовых основаниях:

- Казенные учреждения в соответствии с п. 167 Инструкции, утв. приказом Минфина России от 28.12.2010 № 191н, формируют Сведения (ф. 0503169).

- Бюджетные и автономные учреждения руководствуются с п. 69 Инструкции № 33н. и формируют Сведения (ф.0503769).

-

размещенные до 2021 г.:

№ 02-07-07/39110, № 07-04-05/02-493 от 04.07.2016;

№ 02-04-04/110850, № 07-04-05/02-26291 от 17.12.2020;

№ 02-06-07/412, № 07-04-05/02-9365 от 10.01.2021;

№ 02-06-07/21091, № 07-04-05/02-6050 от 23.03.2021;

№ 02-06-07/23866 / 07-04-05/02-6944 от 31.03.2021.

Основные правила формирования Сведения по дебиторской и кредиторской задолженности:

- составляются раздельно по дебиторской и по кредиторской задолженности раздельно по видам деятельности. Дебиторская задолженность по счетам 205.00, 206.00, 208.00, 209.00, 210.05, 210.10, 303.00. Кредиторская задолженность по счетам 205.00, 208.00, 209.00, 210.10, 302.00, 303.00, 304.02, 304.03, 304.06, 401.40, 401.60;

- показатели, отраженные в Сведениях, должны быть подтверждены соответствующими регистрами бюджетного учета;

- периодичность представления — по состоянию на 1 июля, 1 октября, 1 января года, следующего за отчетным.

Что важно учесть с 1 июля 2021

С отчета на 01.07.2021 Сведения следует формировать с учетом уточненного порядка формирования кода счета учета, руководствуясь нормами приказов № 85н и № 99н, в редакции, действующей на 2021 г.

В инструкции 162н и 174н внесены дополнения в части формирования остатков по счетам расчетов по дебиторской (кредиторской) задолженности. Остатки формируются с отражением в 26 разряде номера счета третьего разряда соответствующих подстатей КОСГУ, отражающего классификацию институциональных единиц.

На сайте Федерального казначейства размещены презентации важных аспектов развития методологии отчетности в 2020-2021 гг., уделено внимание формированию Сведений (ф.0503169, 0503769) на 01.07.2021.

- Задолженность — содержит сведения о дебиторской (кредиторской) задолженности;

- 401.40 401.60 — содержит данные о доходах будущих периодов, резервах предстоящих расходов;

- Просроченная задолж. — содержит сведения о просроченной задолженности.

При заполнении граф отчета по долгосрочной, просроченной задолженности — 3, 4, 10, 11 коды КОСГУ определяются по данным регистра Долгосрочная и просроченная задолженности. Регистр заполняется по данным документов Инвентаризация расчетов с контрагентами.

Отметим, что на регистрации в Минюсте РФ находятся приказы 82н и 81н от 11.06.2021 г., которые вносят изменения в Инструкции 191н и 33н соответственно. Можно выделить следующие общие изменения для всех типов учреждений:

- показатели долгосрочной задолженности приводят только на 1 января, следующего за отчетным годом;

- информация по счетам 401.41 и 401.49 отражают в случае их применения в соответствии с положениями учетной политики учреждения и требований по раскрытию взаимосвязанных показателей;

- если просроченная задолженность образовалась по разным документам-основаниям, содержащими разные дата исполнения, то в разделе 2 указывают наиболее позднюю из них.

Что проверить до составления отчетности

Перед составлением и предоставлением отчетности следует проверить:

- Вид контрагента/Равно/физическое лицо

- Тип контрагента/не в списке/6, 7

Внимание! Результат работы корректировки необратим. До запуска обработок следует сохранять архивную копию базы.

Ошибки, возникающие при формировании отчетности, можно разделить на два типа: технические ошибки и ошибки учета (ошибки в данных). Рассмотрим их в таблицах 2 и 3.

Обратите внимание, что перед исправление технической ошибки необходимо сделать архивную копию базы.

- Не выполнен переход на план счетов 2021 г.

- Не обновлен комплект отчетности

При начислении или оплате перепутали одно или несколько значений:

При начислении или оплате перепутали одно или несколько значений:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Читайте также: