Размер недоимки по налогам для возбуждения уголовного дела в 2021

Обновлено: 24.04.2024

Административная ответственность

Бухгалтера могут привлечь к административной ответственности при одновременном наличии 3-х условий:

- правонарушение стало результатом неисполнения (ненадлежащего исполнения) бухгалтером обязанностей, предусмотренных его трудовым договором и/или должностной инструкцией (ст. 2.4 КоАП РФ).

Пример: при проверке зафиксировано составление бухотчетности не на основе данных, содержащихся в регистрах. К ответственности может привлекаться только тот бухгалтер в обязанности которого входит составление соответствующей отчетности. Иные бухгалтеры (при их наличии) к ответственности за данное нарушение не привлекаются.

- установлена вина бухгалтера в соответствующем правонарушении. Вина может быть, как в форме умысла, так и в форме неосторожности. (ст. 2.2. КоАП РФ)

Пример: Умышленная форма вины – если бухгалтер заведомо использовал для составления отчетности данные не из регистров;

- допущено правонарушение, предусмотренное нормами КоАП РФ (ст. 2.4 КоАП РФ, ч. 3 ст. 7 Закона № 402-ФЗ).

Правонарушение

Ссылка на КоАП

Ответственность

Грубое нарушение* требований к бухгалтерскому учету, в том числе к бухгалтерской отчетности

ст. 15.11 КоАП РФ

Штраф от 5 000 до 10 000 руб., при повторном правонарушении - штраф от 10 000 до 20 000 руб. или дисквалификацию на срок от 1 года до 2 лет.

ч. 1 ст. 15.6, ст. 19.7 КоАП РФ

Штраф от 300 до 500 руб.

непредставление в срок налоговых деклараций (расчетов по страховым взносам) и других документов в ИФНС России

Штраф от 300 до 500 руб.

Под грубым нарушением требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности, понимается:

- занижение сумм налогов и сборов не менее чем на 10 % вследствие искажения данных бухгалтерского учета;

- искажение любого показателя бухгалтерской (финансовой) отчетности, выраженного в денежном измерении, не менее чем на 10 %;

- регистрация не имевшего места факта хозяйственной жизни либо мнимого или притворного объекта бухгалтерского учета в регистрах бухгалтерского учета;

- ведение счетов бухгалтерского учета вне применяемых регистров бухгалтерского учета;

- составление бухгалтерской (финансовой) отчетности не на основе данных, содержащихся в регистрах бухгалтерского учета;

- отсутствие у экономического субъекта первичных учетных документов, и (или) регистров бухгалтерского учета, и (или) бухгалтерской (финансовой) отчетности, и (или) аудиторского заключения о бухгалтерской (финансовой) отчетности (в случае, если проведение аудита бухгалтерской (финансовой) отчетности является обязательным) в течение установленных сроков хранения таких документов.

При этом положения КоАП РФ исключают ответственность бухгалтера за действия третьих лиц, уточняя, что административная ответственность, предусмотренная ст. 15.11 КоАП РФ за искажение показателей бухгалтерской (финансовой) отчетности не применяется к бухгалтеру в случаях, когда причиной такого искажения стало одно из следующих обстоятельств:

- первичные документы, составленные другими лицами, не соответствуют фактам хозяйственной жизни;

- первичные документы не переданы бухгалтеру или переданы с нарушением сроков (примечание 1.1 ст. 15.11 КоАП РФ).

Должностные лица освобождаются от административной ответственности в следующих случаях:

- представление уточненной налоговой декларации (расчета) и уплата на основании такой налоговой декларации (расчета) неуплаченной суммы налога (сбора) вследствие искажения данных бухгалтерского учета, а также уплата соответствующих пеней с соблюдением условий, предусмотренных статьей 81 НК РФ;

- исправление ошибки в установленном порядке (включая представление пересмотренной бухгалтерской (финансовой) отчетности) до утверждения бухгалтерской (финансовой) отчетности в установленном законодательством Российской Федерации порядке.

Гражданско-правовая ответственность

Cубсидиарная ответственность в рамках банкротства

Чтобы привлечь бухгалтера к субсидиарной ответственности, необходимо доказать, что именно его действия привели к банкротству.

Срок привлечения к субсидиарной ответственности составляет 3 года со дня, когда компанию признали банкротом. Исключение должника из ЕГРЮЛ не является основанием освобождения от такой ответственности, как и признание должника банкротом.

Подробнее про субсидиарную ответственность бухгалтера читайте в статье: Субсидиарная ответственность главного бухгалтера за налоговые долги компании

Ответственность вследствие причинения вреда (без процедуры банкротства)

Если долги компании появились в результате недобросовестных или неразумных действий руководителя / бухгалтера, кредиторы вправе обратиться в суд для взыскания образовавшейся задолженности с этих лиц, без инициации процедуры банкротства.

Показательным является длящееся с 2015 года дело бухгалтера Галины Ахмадеевой, которая оказывала организации бухгалтерские услуги по гражданско-правовому договору. В результате выездной проверки, проведенной в 2014 году, налоговый орган пришел к выводу, что компания незаконно применяла ЕНВД, а главный бухгалтер и генеральный директор совершили преднамеренные действия исключительно с целью формального перехода на спецрежим с целью сокращения налоговых обязательств. В отношении бухгалтера было возбуждено уголовное дело, которое было прекращено в результате амнистии. В 2017 году после банкротства организации налоговый орган попытался взыскать с бухгалтера сумму ущерба в сумме 2,7 млн руб. на основании гражданско-правового иска. В ходе рассмотрения данного спора Галина Ахмадеева дошла до Конституционного суда РФ, перед которым поставила вопрос о допустимости взыскания недоимки организации с физического лица.

Конституционный суд РФ в постановлении от 08.12.2017 № 39-П подтвердил законность взыскания недоимки с физического лица за причиненный им ущерб, однако определил ряд условий привлечения его к ответственности:

- недоимку организации можно взыскать с бухгалтера, только при условии, если сама компания признана судом не способной уплачивать эту недоимку самостоятельно (компания исключена из ЕГРЮЛ, признана банкротом или деятельность фактически отсутствует).

- нельзя взыскать с бухгалтера наложенные на организацию штрафы. КС РФ также указал на недопустимость одновременного взыскания налогов и с организации, и с ее сотрудников. Так как для оплаты недоимки у общества средств недостаточно, то ущерб должен возмещаться виновными лицами. Если в последующем у организации вдруг появятся деньги, общество может вернуть их своим сотрудникам. Такое взаимодействие, по мнению налоговых органов, исключает ситуацию двойного взыскания налоговых долгов.

- недоимку компании можно взыскать с бухгалтера если доказана вина бухгалтера в совершении противоправного деяния, которая будет установлена в рамках уголовного процесса, либо при наличии факта прекращения уголовного дела в отношении бухгалтера, но по нереабилитирующим основаниям (амнистия в честь праздника, истечение сроков давности).

- налоговый орган должен доказать причинно-следственную связь между совершенным преступлением, повлекшим неблагоприятные налоговые последствия и целью личного обогащения.

Отметим, что на постановлении Конституционного суда РФ данный спор не был закончен. В дело вступил конкурсный управляющий, который настаивал на привлечении Ахмадеевой к субсидиарной ответственности. Арбитражный суд Свердловской области в феврале 2019 отказал в привлечении бухгалтера к субсидиарной ответственности, однако взыскал с бухгалтера и генерального директора компании 5,7 млн руб. убытков. Но уже в суде апелляционной инстанции Ахмадеевой удалось добиться отмены решения суда. Ключевым доводом в обоснование отсутствия оснований для взыскания с бухгалтера убытков стало отсутствие у нее контроля над работой организации. Галина Ахмадеева не была главным бухгалтером, а оказывала услуги на основании гражданско-правового договора и вела учёт на основании тех данных, которые ей предоставляла организация.

Постановление суда апелляционной инстанции также не стало финальной точкой в споре. На настоящий момент дело передано на новое рассмотрение в суд первой инстанции Арбитражным судом Уральского округа. В частности, суд кассационной инстанции указал на необходимость исследования, насколько действия ответчиков по настоящему спору повлияли на утрату возможностии осуществления в отношении должника реабилитационных мероприятий, направленных на восстановление платежеспособности.

Данное дело демонстрирует уязвимость положения бухгалтера, ведущего учёт в организации вне зависимости от того, состоит ли этот бухгалтер в штате и является ли он контролирующим должника лицом.

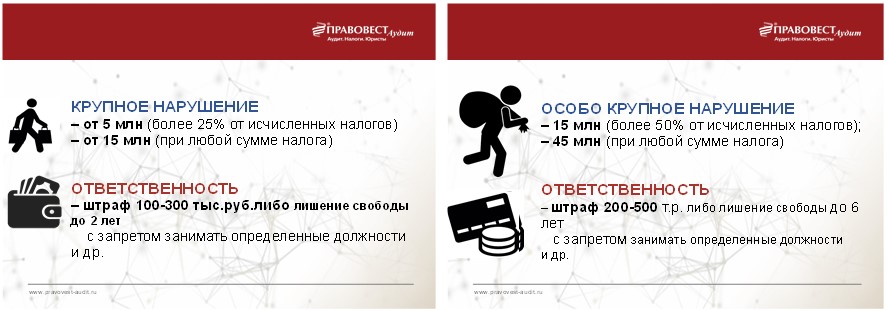

Уголовная ответственность за налоговые преступления

Такая ответственность бухгалтеру может грозить, если организация уклоняется от уплаты налогов в бюджет в крупном или особо крупном размере (ст. 199 УК РФ):

Кстати, кроме бухгалтера и руководителя к уголовной ответственности могут привлечь любого сотрудника, вина которого будет установлена в ходе уголовного разбирательства. Если такое преступление совершенно лицом впервые, то есть шанс избежать уголовного наказания, при условии уплаты всех налоговых задолженностей организации с соответствующими суммами пеней и штрафов в бюджет РФ.

Освобождение от уголовной ответственности в связи с возмещением ущерба (ч. 1 ст. 76.1 УК РФ, ч. 2 ст. 28.1 УПК РФ):

При этом, возмещение ущерба – это уплата в полном объеме до назначения судом первой инстанции судебного заседания:

- недоимки в размере, установленном налоговым органом в решении о привлечении к ответственности, вступившем в силу;

- соответствующих пеней;

- штрафов в размере, определяемом НК РФ.

Частичное возмещение ущерба, равно как и полное возмещение ущерба, но после назначения судом первой инстанции судебного заседания, только в качестве обстоятельства, смягчающего наказание.

Разграничение ответственности руководителя и главного бухгалтера

Как было показано выше, иногда к ответственности могут привлекаться одновременно и руководитель, и главный бухгалтер, и даже иные виновные сотрудники. Именно поэтому, иногда ответственность руководителя и главного бухгалтера смешивается: не всегда понятно, кто и за что отвечает. Чтобы разобраться с разграничением ответственности между этими лицами, обратимся к таблице:

Правонарушение

Руководитель

Главбух

Основание

Ответственность за формирование бухгалтерской учетной политики организации

ч. 2 ст. 8 Закона № 402-ФЗ,

Ответственность за организацию ведения бухучета и хранения документов бухучета

ч. 1 ст. 7 Закона № 402-ФЗ

Ответственность за принятие (непринятие) к учету данных из первичных учетных документов; за отражение (неотражение) объектов бухучета в бухгалтерской отчетности по письменному распоряжению руководителя компании (при наличии разногласий с главбухом)

ч. 8 ст. 7 Закона № 402-ФЗ

Ответственность за несвоевременное представление годовой бухгалтерской отчетности в налоговый орган, если ведение бухучета и обязанность по представлению бухгалтерской отчетности в налоговые органы трудовым договором и/или должностной инструкцией возложены на бухгалтера (главного бухгалтера) организации

Сущность освобождения от уголовной ответственности заключается в отказе государства от осуждения и применения мер принуждения в случаях нецелесообразности наступления уголовно-правовых последствий за совершенное преступление. Установив уголовную ответственность за уклонение от уплаты налогов, сборов и (или) страховых взносов, подлежащих уплате организацией, законодатель также предусмотрел возможность освобождения от ответственности в связи с возмещением ущерба за невыполнение данной конституционной обязанности (ст. 199 Уголовного кодекса).

Основания освобождения от ответственности

Освобождение от уголовной ответственности за совершение вышеуказанного преступления посредством возмещения ущерба допустимо при наличии определенных условий. В частности, действующая редакция уголовного закона определяет, что лицо впервые совершившее преступление, выразившееся в уклонении от уплаты налогов, сборов и (или) страховых взносов, освобождается от ответственности, если ущерб, причиненный бюджетной системе государства в результате такого преступления,

возмещен в полном объеме (ч. 1 ст. 76.1, примечание 2 к ст. 199 УК РФ).

Отсюда следует, что в качестве основных предпосылок для возникновения права у лица на освобождение от уголовной ответственности в связи с возмещением ущерба за совершение преступления, предусмотренного ст. 199 УК РФ, закон называет:

- совершение инкриминируемого преступления лицом впервые;

- полное возмещение ущерба.

Верховный Суд Российской Федерации неоднократно в своих разъяснениях указывал, что лицо признается впервые совершившим преступление применительно к ч. 1 ст. 76.1 УК РФ, если оно не имеет неснятую или непогашенную судимость за преступление, предусмотренное той же статьей, от ответственности по которой оно освобождается (п. 2 Постановления Пленума Верховного Суда РФ от 27 июня 2013 г. № 19 "О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности", п. 11 Постановления Пленума Верховного Суда РФ от 15 ноября 2016 г. № 48 "О практике применения судами законодательства, регламентирующего особенности уголовной ответственности за преступления в сфере предпринимательской и иной экономической деятельности"). То есть лицо может быть освобождено от ответственности и в случае, если ранее оно было осуждено за какое-либо другое преступление, так как совершение иного преступления не препятствует применению приведенного специального основания для освобождения от уголовной ответственности при совершенном впервые преступлении, предусмотренном ст. 199 УК РФ. Данная точка зрения принимается и доктриной уголовного права.

Кроме того, высший судебный орган признает право лица на освобождение от ответственности в связи с возмещением ущерба при совершении им нового преступления, если ранее оно освобождалось от уголовной ответственности по данному основанию за совершение аналогичного преступления, поскольку по мнению правоприменителя, данное лицо будет считаться совершившим преступление впервые ("Ответы на вопросы, поступившие из судов, по применению федеральных законов от 7 марта 2011 года № 26-ФЗ "О внесении изменений в Уголовный кодекс Российской Федерации" и от 7 декабря 2011 года №420-ФЗ "О внесении изменений в Уголовный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации" (утв. Президиумом Верховного Суда РФ 27 июня 2012 г.).

Надлежащим возмещением ущерба относительно рассматриваемого казуса считается уплата в полном объеме недоимки, пеней и штрафов в размере, определяемом в соответствии с Налоговым кодексом. При этом частичное возмещение ущерба не является основанием для освобождения от уголовной ответственности, но может быть признано обстоятельством, смягчающим наказание (Кассационное определение Второго кассационного суда общей юрисдикции от 27 октября 2020 г. по делу № 77-1864/2020). Между тем возмещение ущерба допускается не только лицом, обвиняемым в совершении преступления, но и по его просьбе (с его согласия или одобрения) другими лицами, в том числе организацией, уклонение

от уплаты налогов, сборов, страховых взносов с которой вменяется лицу (п. 25 Постановления Пленума Верховного Суда РФ от 26 ноября 2019 г. № 48 "О практике применения судами законодательства об ответственности за налоговые преступления", Определение Конституционного Суда РФ от 19 ноября 2015 г. № 2731-О).

В свою очередь, для определения размера ущерба зачастую требуется назначение и проведение экспертизы. Интересным в связи с этим представляется следующий пример из судебной практики.

Апелляционная инстанция согласилась с решением суда первой инстанции о возвращении уголовного дела прокурору для устранения препятствий рассмотрения его судом, где одним из оснований для принятия такого решения было отсутствие в деле проведенной экспертизы, направленной на установление размера суммы неуплаченных налогов (Апелляционное постановление Московского городского суда от 2 декабря 2020 г. по делу № 10-188741/2020).

Процессуальные особенности освобождения от ответственности

В уголовно-процессуальном законодательстве закреплено положение, которое предписывает суд, а также следователя с согласия руководителя следственного органа прекращать уголовное преследование в отношении лица, подозреваемого или обвиняемого в уклонении от уплаты налогов, сборов и (или) страховых взносов в случае возмещения ущерба (ч. 1 ст. 28.1 Уголовно-процессуального кодекса). Процессуальной формой освобождения от уголовной ответственности служит постановление следователя или суда о прекращении уголовного преследования (уголовного дела). Обязательным обстоятельством прекращения уголовного преследования по указанному нереабилитирующему основанию является согласие самого обвиняемого (подозреваемого) с таким решением. При наличии же возражений со стороны обвиняемого (подозреваемого) производство по делу должно продолжиться, ввиду того, что у каждого есть право на судебную защиту и реабилитацию со стороны государства.

В соответствии с прежней редакцией ч. 1 ст. 28.1 УПК РФ для прекращения уголовного преследования следовало возместить ущерб в полном объеме до назначения судебного заседания. Однако не так давно были внесены изменения в рассматриваемую норму и исключены из нее слова "до назначения судебного заседания" (Федеральный закон от 15 октября 2020 г. № 336-ФЗ "О внесении изменения в статью 28.1 Уголовно-процессуального кодекса Российской Федерации"). Получается, законодатель более не связывает освобождение от уголовной ответственности за совершение преступления, предусмотренного ст. 199 УК РФ с определенным временем возмещения ущерба, подразумевая, что такой ущерб может быть возмещен не только до назначения судебного заседания, но и на стадии судебного разбирательства, например до удаления суда в совещательную комнату для постановления приговора. Если же суд первой инстанции не прекратит уголовное преследование (дело) при имеющихся основаниях, указанных ч. 1 ст. 28.1 УПК РФ, то существует процессуальная возможность прекращения такого преследования (дела) на стадии апелляционного производства (п. 27 Постановления Пленума Верховного Суда РФ от 27 июня 2013 г. № 19 "О применении судами законодательства, регламентирующего основания и порядок освобождения от уголовной ответственности").

Системный анализ судебной практики и законодательства дает основание считать, что существование института освобождения от уголовной ответственности в связи с возмещением ущерба представляется абсолютно оправданным и логичным, так как с практической точки зрения применение такого правового механизма (при наличии к тому достаточных оснований) позволяет прекращать уголовное преследование при отсутствии целесообразности дальнейшего преследования, не применяя в отношении граждан мер государственного принуждения, что в полной мере отвечает принципам гуманизма и экономии мер уголовной репрессии.

Сумма штрафа за неуплату налогов — от 20% до 40% от начисленного, но не оплаченного взноса по нормам НК РФ. Положения УК РФ строже: за доказанное нарушение придется заплатить от 100 000 до 1 000 000 рублей.

Какая ответственность грозит за неуплату налогов

В НК РФ прописано, что за продолжительную неуплату налогов гражданину может грозить:

- административная;

- налоговая;

- уголовная ответственность.

Меры ответственности закреплены в 25 главе НК РФ. Кроме того, сроки перечисления фискальных сборов и страховых взносов установлены для каждого вида платежа. Если налогоплательщик нарушит сроки или не заплатит в бюджет, ему выпишут штрафные санкции и начислят неустойку.

Административная

Для нарушителей предусмотрена административная ответственность за уклонение от уплаты налогов по КоАП РФ. Административный штраф назначают ответственным должностным лицам — руководителю, главному бухгалтеру.

Обычно по административному кодексу выписывают штрафы. Но есть и более серьезное наказание — дисквалификация руководителя (ст. 3.11 КоАП РФ). Если контролирующие органы дисквалифицировали директора, придется назначать нового управленца, изменять уставные документы и вносить правки в ЕГРЮЛ.

По истечении срока давности (одного года) административная ответственность за неуплату налогов юридическим лицом и другие нарушения налогового законодательства не назначается. По нарушениям законов и нормативов по бухучету срок давности больше — два года.

Налоговая

Срок давности по налоговым нарушениям составляет три года. Задержка платежа или неуплата налога в РФ предусматривает взимание штрафа в размере 1/300 от ставки рефинансирования Центробанка за каждый день просрочки (для ИП и физических лиц). У юридических лиц другая схема: за первые 30 дней они заплатят 1/300 ставки рефинансирования, а с 31 дня — 1/150 за каждый день просрочки (ст. 75 НК РФ).

Если налогоплательщик вовремя подал декларацию и указал сумму к уплате, но не перечислил взносы в бюджет, ему выпишут не штраф, а пеню.

К примеру, штраф за неуплату налогов физическим лицом за имущество начисляют после 1 декабря года, следующего за расчетным (ст. 409 НК РФ). Если владелец не заплатит сумму по требованию ИФНС, ему начислят неустойку в размере 1/300 за каждый просроченный день.

У работодателей существуют дополнительные обязанности и санкции. Если организация не удержала НДФЛ или удержала, но не перечислила в бюджет, ей начислят не только штраф, но и пеню (ст. 123 НК РФ). Величина штрафа — от 20% до 40% от суммы неудержанного подоходного сбора (ст. 122 НК РФ). Это же правило распространяется и на другие обязательные фискальные платежи и страховые взносы.

Уголовная

УК РФ регулирует порядок соблюдения норм и правил действующего законодательства. Если налогоплательщик умышленно не платит или уклоняется от перечисления сборов, ему грозит наказание в рамках Уголовного кодекса РФ (п. 3, 8 постановления пленума ВС РФ № 64 от 28.12.2006).

Накажут и за мошенничество с операциями по налогам — по ст. 159 УК РФ. Здесь учитывается и подлог документов для возмещения НДС. Наказание за мошенничество — штраф в 120 000 рублей или лишение свободы до 2 лет. Если руководителя и главного бухгалтера признают организованной группой, их посадят на срок до 10 лет с обязательным взысканием в сумме до 1 000 000 рублей.

Занижение базы налогообложения из-за механических или вычислительных ошибок в декларации — не основание для уголовного наказания.

Кого и при наличии какой задолженности накажут

Перечислим все виды штрафов за неуплату налоговых платежей в таблице:

Вид ответственности и штраф за несвоевременную оплату налогов и взносов

Предоставлены недостоверные сведения о доходах сотрудников, с которых удержан налог

За каждый документ с нарушением придется заплатить 500 рублей (ст. 126.1 НК РФ)

Неумышленный срыв сроков оплаты налогов и страховых взносов

20% от суммы недоимки плюс пени (ч. 1 ст. 122 НК РФ)

Умышленная неуплата обязательных платежей

40% от суммы недоимки плюс пени (ч. 3 ст. 122 НК РФ)

Неуплата из-за нарушений порядка ведения бухгалтерского учета

Первое — от 5000 до 10 000 рублей на должностное лицо.

Повторное — от 10 000 до 20 000 рублей или дисквалификация на 1 или 2 года (ст. 15.11 КоАП РФ)

Деяние, совершенное индивидуальным предпринимателем в крупном размере

Уголовное наказание по ст. 198 УК РФ:

- взыскание от 100 000 до 300 000 рублей или в размере доходности нарушителя от 1 до 2 лет;

- принудительные работы до 1 года;

- арест на полгода;

- лишение свободы на срок до 1 г.

Деяние, совершенное компанией в крупном размере

Уголовное наказание по ст. 199 УК РФ:

- взыскание от 100 000 до 300 000 рублей или в размере доходности нарушителя от 1 до 2 лет;

- принудительные работы до 2 л.;

- арест на полгода;

- лишение свободы на срок до 2 л.

Деяние, совершенное индивидуальным предпринимателем в особо крупном размере

Уголовное наказание по ст. 198 УК РФ:

- взыскание от 200 000 до 500 000 рублей или в размере доходности нарушителя от 1,5 до 3 лет;

- принудительные работы до 3 л.;

- лишение свободы на срок до 3 л.

Деяние, совершенное компанией в особо крупном размере

Уголовное наказание по ст. 199 УК РФ:

- взыскание от 200 000 до 500 000 рублей или в размере доходности нарушителя от 1 года до 3 лет;

- принудительные работы до 5 л.;

- лишение свободы на срок до 6 л.

Взыскание или штраф ИФНС за несвоевременную оплату штрафа не предусмотрено. Инспекция отправляет требование о перечислении штрафных санкций за нарушение, но не устанавливает предельный срок оплаты. За просрочку налоговых платежей и стразовых взносов начисляются пени.

Как не платить штраф

Налогоплательщик не платит, если административная, налоговая или уголовная ответственность не наступает по истечении срока давности. Не накажут и нарушителей из числа физических лиц, не достигших 16-летнего возраста.

Если специалисты не докажут вину организации, ее должностных лиц или индивидуального предпринимателя, ответственность не последует.

В некоторых случаях взыскание не назначают за первый проступок. Освободят от наказания и при полном погашении задолженностей, недоимок и пеней (п. 2 ст. 198 УК РФ).

По нормам ст. 111 НК РФ, взыскание отменят, если нарушение образовалось из-за стихийного бедствия, подтвержденной болезни исполнителя или неверных инструкций контролирующих органов.

Субсидиарная ответственность при проведении процедур банкротства (или вне рамок дела о банкротстве) действенный способ, позволяющий обязать руководителя хозяйственного общества отвечать по долгам компании, но при этом не единственный. В последнее время инспекторы предъявляют к директорам иски о возмещении причиненного бюджету ущерба в виде образовавшегося по вине руководителя налогового долга компании. Как правило, перед подачей иска имеет место возбуждение уголовного дела в отношении руководителя за неуплату налогов.

Ущерб могут взыскать и с учредителя компании (если будет доказано, что он фактически контролировал деятельность организации и давал указания номинальному директору) и с главного бухгалтера.

В целом практика по таким делам выработана в пользу налоговиков. Суды полагают, что причиненный бюджету ущерб должен быть возмещен директором, в силу того, что законный представитель организации несет ответственность за ее нарушения, в том числе в налоговых отношениях.

Раньше встречались судебные акты, когда суды отказывали во взыскании ущерба с директора, если уголовное преследование было прекращено в связи с истечением сроков давности, обосновывая это отсутствием обвинительного приговора. Однако теперь суды чаще всего учитывают, что освобождение от уголовной ответственности по срокам давности - не реабилитирующее основание. Тот факт, что руководитель не оспаривал такую формулировку отказа в возбуждении уголовного дела и не добивался вынесения оправдательного приговора, некоторые суды расценивают как признание вины. И хотя к уголовной ответственности директора привлечь невозможно, для взыскания ущерба это не является препятствием.

Фабула дела:

ООО по итогам проверки были доначислены НДС и налог на прибыль в значительных суммах. Правоохранительными органами был выявлен факт совершения Т. (единственным учредителем и генеральным директором ООО) преступления, ответственность за совершение которого установлена ч.1 ст. 199 УК РФ (уклонение от уплаты налога в крупном размере). Т. согласился с решением налоговой (решение не было обжаловано) и изъявил желание компенсировать ущерб, в возбуждении уголовного дела в отношении Т. было оказано по причине истечения сроков данности привлечения к уголовной ответственности.

В связи с тем, что Т. не уплатил доначисленные налоги, прокурор обратился с иском к Т. о взыскании в пользу РФ ущерба в размере, равном размеру налогов.

Представители ответчика возражали против удовлетворения иска, указывая на то, что налоговое правонарушение совершено ООО, негативные последствия для юридического лица не подтверждают недобросовестность генерального директора, постановление об отказе в возбуждении уголовного дела не может заменить приговор суда, взыскание задолженности может иметь место, если невозможно взыскание задолженности с организации, пропущен срок исковой давности.

Требования прокурора были удовлетворены судами.

Судебный акт: Апелляционное определение Московского городского суда от 20.07.2018 по делу № 33-26467/18

Выводы судов:

1. Неисполнение обязанности уплатить законно установленные налоги влечет ущерб Российской Федерации в виде непоступления денежных средств в бюджетную систему.

2. Лицо, уполномоченное законом или учредительными документами выступать от имени хозяйствующего субъекта, несет ответственность, если при реализации своих прав и исполнении обязанностей оно действовало недобросовестно или неразумно, в том числе, если такие действия (бездействие) противоречат условиям делового оборота или обычному предпринимательскому риску.

3. Судом установлена причинно-следственная связь между неправомерными действиями ответчика и причинением ущерба РФ: ООО, в лице руководителя с целью занижения налоговой базы по НДС и налогу на прибыль были оформлены фиктивные документы по взаимоотношениям с подставной организацией.

4. Материалами дела доказано, что действия Т. послужили причиной неисчисления и неуплаты налогов ООО, ущерб бюджету причинен Т. как физическим лицом, являющимся руководителем юридического лица. Противоправные действия Т. совершал исключительно с умыслом.

5. Гражданско-правовую ответственность за причиненный вред должно нести физическое лицо, совершившее противоправные действия по уклонению от уплаты налогов, в связи с чем прокурором заявлены требования о возмещении ущерба, а не о взыскании налогов.

6. Инспекцией предприняты исчерпывающие меры для взыскания задолженности с ООО в принудительном порядке. Неуплата налогов юридическим лицом по вине ответчика является ущербом, возместить который иным образом невозможно.

7. При предъявлении иска о взыскании ущерба начало течения срока исковой давности следует исчислять с момента принятия постановления об отказе в возбуждении уголовного дела. Прекращение уголовного дела в связи с истечением срока давности не освобождает лицо от обязанности по возмещению причиненного ущерба.

Комментарии:

1) Согласие Т. с решением налогового органа и готовность возместить причиненный ущерб послужило Т. во вред. Факт того, что решение налогового органа не оспаривалось, а также то, что в возбуждении уголовного дела отказано по нереабилитирующим основаниям, легло в основу принятых судебных актов.

2) Ответчик ссылался на Постановление Конституционного Суда РФ от 08.12.2017 № 39-П, к числу основных выводов которого относится вывод о том, что ст. 15 и ст. 1064 ГК РФ не препятствуют тому, чтобы при определении размера возмещения вреда суд мог учесть имущественное положение лица и иные обстоятельства. Под иными обстоятельствами понимается факт получения обогащения в результате совершения налогового преступления, степень вины в причинении вреда, возможность ответчика влиять на поведение организации, а также иные факты (п. 4.2 Постановления).

3) Несмотря на то, что правовая позиция КС РФ применима к деликтной ответственности физических лиц, которые были осуждены за налоговые преступления, связанные с неуплатой налогов организацией, а также в отношении которых уголовное преследование прекращено по нереабилитирующим основаниям, суд не применил данное Постановление, указав в решении, что отказ в возбуждении уголовного дела не освобождает от данного вида ответственности.

4) Исходя из выводов анализируемых судебных решений, недоказанность того, что причинитель вреда посредством совершения противоправных действий обогатился (непосредственно или косвенно), не послужит причиной освобождения от деликтной ответственности.

5) Выводы суда соотносятся с письмами и разъяснениями ФНС по рассматриваемому вопросу. Также налоговые органы считают, что невозможно снижение объема ответственности с учетом степени вины лица, причинившего вред, если нет вины других лиц.

6) Отдельно необходимо отметить, что КС РФ считает недопустимым взыскание штрафа в виде убытков, а обязанность по возмещению вреда может быть возложена на физическое лицо, только если подтверждена невозможность взыскания задолженности с юридического лица, иное повлекло бы повторное взыскание ущерба.

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Читайте также: