Расходы на содержание офиса в налоговом учете

Обновлено: 15.05.2024

Исходя из требований статьи 221, 252 НК РФ основными критериями, которым должны соответствовать расходы предприятия, - это экономическая оправданность.

Что считать экономически оправданными расходами, а, что - экономически не оправданными? Есть ли такие критерии, где они зафиксированы?

ОТВЕТ

Критерии экономической обоснованности расходов позволяет выделить лишь анализ судебной практики.

ОБОСНОВАНИЕ

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности а не ее результат.

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата.

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы.

Необоснованные расходы - это затраты, которые не являются экономически оправданными.

Вот несколько причин, по которым налоговый орган может попытаться признать расходы необоснованными:

- они не привели к получению доходов;

- в результате этих расходов компания получила убыток;

- размер расходов не соответствует финансовому положению организации;

- расходы не связаны с основными видами деятельности компании;

- куплено слишком дорогое имущество, например люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Экономическая оправданность понесенных расходов оценивается проверяющими инспекторами исходя из субъективных представлений о содержании и смысле хозяйственной деятельности предприятия.

Учитывая изложенное, экономическая оправданность и обоснованность тех или иных расходов оценивается в каждом конкретном случае налогоплательщиком самостоятельно.

Судебными органами давно выработан подход, согласно которому все произведенные налогоплательщиком расходы изначально предполагаются обоснованными, поскольку, осуществляя деятельность на свой страх и риск, только налогоплательщик вправе оценивать ее целесообразность, рациональность и эффективность

В соответствии с пунктом 1 статьи 252 Налогового кодекса Российской Федерации (далее - НК РФ) расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Экономическая оправданность расходов - частая причина споров с налоговыми органами, которые толкуют это понятие широко.

Необоснованные расходы - это затраты, которые не являются экономически оправданными.

Вот несколько причин, по которым налоговый орган может попытаться признать расходы необоснованными:

- они не привели к получению доходов;

- в результате этих расходов компания получила убыток;

- размер расходов не соответствует финансовому положению организации;

- расходы не связаны с основными видами деятельности компании;

- куплено слишком дорогое имущество, например люксовый автомобиль, сделан дизайнерский ремонт в офисе.

Так, например, приобретение организацией с ежемесячными оборотами порядка 90 000 руб. автомобиля стоимостью 3 000 000 руб. наверняка вызовет вопросы у налоговых органов. Также не оставит равнодушными инспекторов ситуация, когда убыточная компания приобретает консультационные услуги, стоимость которых в десятки раз превышает сумму ее выручки.

В приведенных примерах налицо явное несоответствие понесенных расходов финансовому состоянию дел организации. Однако даже этот факт не означает, что ваши расходы автоматически можно признать экономически необоснованными. В первую очередь потому, что критерия "соответствие понесенных расходов финансовому положению налогоплательщика" в Налоговом кодексе РФ нет.

Зачастую экономическая оправданность понесенных расходов оценивается проверяющими инспекторами исходя из субъективных представлений о содержании и смысле хозяйственной деятельности предприятия: не принимаются во внимание стратегия его развития, сложившиеся отношения с контрагентами, рисковый характер предпринимательской деятельности и прочие факторы. Причем многочисленная судебная практика по этому вопросу не раз обращала внимание на то, что при оценке экономической оправданности нужно исходить из конкретных обстоятельств финансово-экономической деятельности организации.

Обоснованность расходов должна оцениваться с учетом намерений налогоплательщика получить экономический эффект, а не с точки зрения целесообразности, рациональности, эффективности или полученного результата.

Налогоплательщик осуществляет деятельность самостоятельно на свой риск и вправе сам оценивать ее эффективность и целесообразность (Письмо Минфина России от 20.06.2017 N 03-03-06/1/38489).

Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата. В силу принципа свободы экономической деятельности (статьи 8 части первой Конституции Российской Федерации) налогоплательщик осуществляет ее самостоятельно на свой риск и вправе самостоятельно и единолично оценивать ее эффективность и целесообразность.

Ссылки на указанное Определение Конституционного Суда РФ содержатся в многочисленных письмах финансового ведомства, посвященных вопросам экономической обоснованности расходов (Письма Минфина России от 08.12.2017 N 03-03-06/1/81910 , от 06.09.2017 N 03-03-06/1/57120 от 20.06.2017 N 03-03-06/1/38489 , от 05.04.2017 N 03-03-07/19871, от 03.04.2017 N 03-03-06/1/19337 и др.).

Судебными органами давно выработан подход, согласно которому все произведенные налогоплательщиком расходы изначально предполагаются обоснованными, поскольку, осуществляя деятельность на свой страх и риск, только налогоплательщик вправе оценивать ее целесообразность, рациональность и эффективность ( Определение Конституционного Суда РФ от 16.12.2008 N 1072-О-О , от 04.06.2007 N 320-О-П , от 04.06.2007 N366-О-П).

Поэтому обоснованность включения тех или иных расходов в уменьшение налогооблагаемой базы при расчете налога на прибыль зачастую решается в суде, что приводит к усложнению налогового администрирования.

Законодательно невозможно предусмотреть подробную детализацию всех расходов налогоплательщика, которые он может учесть в целях расчета налога на прибыль в зависимости от вида осуществляемой им экономической деятельности. Как признал Конституционный Суд РФ, такая мера привела бы к ограничению прав налогоплательщика по самостоятельному определению возможного отнесения тех или иных затрат к расходам в целях налогообложения.

Сходную точку зрения поддерживает и Минфин России, указывая на то, что "любые расходы вне зависимости от того, поименованы они или нет в соответствующих статьях главы 25 НК РФ, могут учитываться в целях налогообложения прибыли, если они соответствуют критериям, указанным в статье 252 НК РФ" (Письмо Минфина России от 17.09.2010 N 03-03-06/4/88).

Таким образом, можно выделить основные моменты, связанные с определением экономической обоснованности произведенных налогоплательщиком расходов (Определения от 16.12.2008 N 1072-О-О, от 04.06.2007 N 320-О-П и от 04.06.2007 N 366-О-П):

1. Расходы являются оправданными и экономически обоснованными, если они произведены для осуществления деятельности, направленной на получение дохода. При этом имеет значение лишь цель и направленность такой деятельности а не ее результат.

2. Экономическая оправданность расходов не может оцениваться исходя из их целесообразности, рациональности, эффективности или полученного результата.

3. Целесообразность, рациональность, эффективность финансово-хозяйственной деятельности вправе оценивать лишь налогоплательщик единолично, поскольку он осуществляет деятельность самостоятельно и на свой риск. Так, исходя из принципа свободы предпринимательской деятельности суды не призваны проверять экономическую целесообразность принимаемых налогоплательщиком решений в сфере бизнеса.

4. Все произведенные организацией расходы изначально предполагаются обоснованными. Доказать их необоснованность должны именно налоговые органы.

– наличие прямой взаимосвязи расходов с предпринимательской деятельностью (например, Постановление ФАС Московского округа от 30.05.2013 по делу N А40-79395/12-90-422 и Постановление ФАС Московского округа от 04.09.2012 N А40-9474/12-140-44);

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

На общем режиме вам придется платить налог на прибыль. Прибыль — это разница между доходами и расходами. Следовательно, существует 2 пути снижения налогооблагаемой базы — снижение доходов или рост расходов. Сокрытие выручки наказуемо, но есть законный способ уменьшить налоговую нагрузку — увеличить расходы. Какие расходы можно и нужно признать для снижения базы по налогу на прибыль, читайте в статье.

Расходы ОСНО делятся на две группы:

- Расходы на производство и реализацию.

- Внереализационные расходы.

Признать затраты для целей налогообложения можно не всегда. Для этого нужно соблюсти условия:

- Есть подтверждающие документы.

- Расходы связаны с деятельностью фирмы и принесут или могут принести доходы в будущем.

Производственные расходы на ОСНО

Большая часть ваших расходов связана с производством и реализацией продукции. Это затраты на материалы, оплату труда, амортизация и прочие расходы.

К материальным расходам относятся все затраты на покупку сырья, топлива, запчастей или комплектующих. Сюда же относятся и затраты на услуги контрагентов по доставке материалов.

Затраты на оплату труда — это не только выданная зарплата. Это и премии, и поощрение, и компенсация, и отпускные — любые выплаты в пользу работника.

Амортизационные отчисления не совсем типичный расход. Рассмотрим его на примере.

Организация приобрела станок за 100 000 рублей. Срок полезной эксплуатации 10 лет. Но списать в расходы всю стоимость сразу вы не можете. Каждый год фирма может списывать в расходы амортизационные отчисления — 10 000 рублей.

В примере представлен самой простой способ расчета амортизации — линейный, но есть и другие варианты. В любом случае амортизация — это “эхо” прошлых расходов на покупку основных средств, которые вы списываете в течение нескольких лет.

Прочие расходы очень разнообразны. Это и расходы на командировки, на обучение персонала, на услуги юристов и аудиторов, представительские расходы, реклама и т.д. (см. ст.264 НК РФ).

В бухгалтерском учете эти расходы учитываются на счете 90.2.

Внереализационные расходы

Внереализационные расходы прямо с деятельностью фирмы не связаны. Если с определением производственных расходов проблем не возникает, то идентификация второй категории вызывает сомнения. К ним относятся (ст.265 НК РФ):

- затраты на содержание переданного в аренду имущества;

- уплаченные проценты по кредитам;

- отрицательные разницы по курсам валют;

- затраты по судебным тяжбам;

- банковские комиссии;

- санкции по договорам;

- налоги и авансы по ним;

- любые другие обоснованные расходы — то есть перечень не закрыт.

В эту категорию попадают и убытки в виде безнадежных долгов, потерь от простоев, недостачи и потери от стихийных бедствий.

Нормируемые и ненормируемые расходы

На первый взгляд кажется, что раз расходы прямо или косвенно связаны с производством, то и списываются они на базу по налогу на прибыль в полном объеме. Это заблуждение, ряд расходов нормирован НК РФ. Списать сумму, превышающую норматив, нельзя. Рассмотрим основные нормы по расходам.

Расходы на рекламу. Затраты на рекламу в СМИ, на вывески и на проведение ярмарок можно полностью списать в расходы (п.4 ст. 264 НК РФ). Расходы же не указанные в этом пункте, а также затраты на покупку призов для победителей розыгрышей нормируются. Списать в расходы можно только сумму, не превышающую 1% от реализационных доходов за год.

Представительские расходы. Если вы часто встречаетесь с бизнес-партнерами, а особенно если это партнеры-иностранцы, то то статья представительских затрат будет существенной. Но списать в расходы вы сможете суммы не более 4% от ваших затрат на оплату труда за отчетный период.

Потери. В ходе доставки или хранения сырья и запасов, они подвергаются физическому воздействию. Например, соль в зависимости от влажности меняет вес, жидкости могут испаряться и т.д. На расходы можно списать потери от такого воздействия, но только в пределах естественной убыли.

Добровольная медстраховка. Дополнительная страховка — неплохая возможность привлечь новых сотрудников. Но знайте, что списать на расходы можно не более 6% от затрат на зарплату.

Методы признания расходов

Помимо того что расходы делятся на две большие группы, так еще и признавать их можно двумя методами. Первый — метод начисления. Он доступен всем налогоплательщикам на общем режиме.

Расходы признаются в зависимости от их группы. Например, покупка сырья у поставщика. Расходы на его приобретение вы признаете только тогда, когда отпустите сырье в производство. А расходы на зарплату признаются ежемесячно в момент ее начисления, а не выплаты. Аналогично и амортизация. Расходы по оплате услуг признаются в день подписания акта выполненных работ.

Этот метод не завязан на движение денежных средств. Могут быть ситуации, когда суммы признанных расходов огромны, но денежные средства вы еще даже не выплачивали.

Внереализационные доходы признаются в особом порядке. Дата их признания устанавливается п.7 ст. 272 НК РФ.

Кассовый метод доступен ограниченному кругу лиц. П.1 ст.273 выдвигает следующие условия:

- вы не относитесь к кредитным учреждениям и микрофинансовым организациям;

- за предыдущие 4 квартала вы, в среднем, получали выручки меньше 1 млн. рублей за квартал (при превышении этого лимита вы слетаете с кассового метода и должны пересчитать налог на прибыль методом начисления);

- вы не добываете углеводороды на морских месторождениях;

- вы не контролирующее лицо иностранных организаций.

В отличие от метода начисления кассовый завязан на движение денег. То есть расходы признаются в момент их оплаты из кассы или с расчетника. Законодатель в п.3 ст. 273 предусмотрел перечень расходов, которые признаются в особом порядке. Например, затраты на материалы учитываются в качестве расхода в момент их передачи в производство. Расходы по оплате труда учитываются не в день ее начисления, а в день выплаты.

Ведите учет расходов правильно! Признавайте все разрешенные расходы и снижайте сумму налога на прибыль. Чтобы облегчить процесс учета расходов и избежать ошибок, используйте облачный сервис Контур.Бухгалтерия. Первый месяц использования предоставляется абсолютно бесплатно.

На общем режиме вам придется платить налог на прибыль. Законный способ уменьшить налоговую нагрузку — увеличить расходы. Какие расходы можно и нужно признать для снижения базы по налогу на прибыль, читайте в статье.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Закон разрешает совмещать несколько налоговых режимов. В статье расскажем, как совмещать ПСН и ОСНО.

Совмещение налоговых режимов помогает оптимизировать работу компании и экономить на налогах. Разрешает ли законодательство совмещать УСН и ОСНО? Об этом — в статье.

- Центр поддержки

- Заказать звонок

- Написать в чат

- Помощь

Попробовать бесплатно 14 дней

Большинство предприятий имеют в своей организационной структуре головной офис и несколько бизнес-единиц — магазинов, филиалов. Следовательно, возникает вопрос: как рационально распределить между этими бизнес-единицами расходы головного офиса — административные, финансовые и маркетинговые? При этом важно справедливо отразить финансовый результат каждой бизнес-единицы.

При бюджетировании выделяют центры финансовой ответственности (ЦФО): центры доходов и центры расходов. Это привело к тому, что функциональные бизнес-единицы анализируются обособленно, при этом головной офис рассматривается как отдельная ветвь, которая несет расходы. Действительно, при подготовке бюджета гораздо эффективнее считать отдельно по центрам.

Однако при этом сложно выяснить, как на самом деле обстоят дела. Содержание головного офиса обязательно должно отразиться на финансовом результате всех филиалов. Поговорим о том, как выбрать оптимальный метод распределения административно-управленческих расходов между филиалами

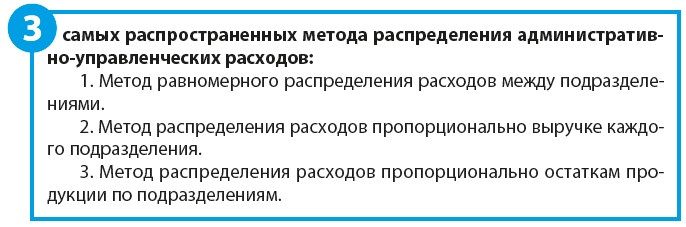

Методы распределения административно-управленческих расходов между подразделениями

Согласно отчету общая выручка по магазинам составила почти 7,5 млн руб. Операционная прибыль равна 1,6 млн руб., т. е. рентабельность — 22 %.

В целом финансовые показатели нормальные, уровень рентабельности допустимый. Магазины № 3 и № 5 специализируются на продаже дорогостоящих бриллиантовых украшений, потому выручка колеблется в размерах 970 и 720 тыс. руб., что меньше, чем в других магазинах. Однако маржа и рентабельность высокие — до 30 %.

Магазины № 2 и № 4 ориентированы на массовые продажи золотых и серебряных украшений. Обороты магазинов выше 2 млн руб. в месяц, рентабельность — 19 %.

Магазин № 1 продает изделия для среднего класса, потому и показатели среднестатистические в сравнение с остальными точками.

Магазины также соблюдают границы финансовой модели, т.е. функциональные расходы не превышают 30% выручки (2200 / 7470 × 100 = 29,4 %).

Головной офис обеспечивает бесперебойную деятельность магазинов, несет административные, коммерческие и финансовые расходы.

Административные расходы подразумевают содержание административно-управленческого аппарата (руководства, финансовой службы, директора по развитию). Коммерческие расходы включают затраты на маркетинг и рекламу, а также содержание коммерческой службы. Финансовые расходы — это кредит и проценты по кредиту в банке, который обеспечивает постоянную закупку ювелирных изделий.

Рассмотрим общий отчет по предприятию (табл. 2).

Таким образом, нам надо распределить административные, коммерческие и финансовые расходы между магазинами. Применим указанные выше три основных метода и сравним полученные результаты.

В управленческом учете расходы головного офиса распределять между магазинами нужно обязательно.

Поговорим о том, как оценить эффективность работы магазинов, когда они выполняют планы продаж и сохраняют расходную часть в пределах установленного лимита (30 % от выручки). Посмотрим, как меняется прибыль каждого магазина в зависимости от выбранного метода распределения затрат.

В таблице 3 приведены результаты расчетов по первому методу — равномерное распределение расходов головного офиса между подразделениями.

Сумма всех офисных расходов = 610 + 130 + 90 = 830 тыс. руб. Если распределять их равномерно, на каждый магазин ложится по 166 тыс. руб. (830 / 5). По итогам расчета с помощью первого метода мы видим, что самую высокую прибыль принесли магазины массовых продаж № 2 и № 4 — 244 и 264 тыс. руб. соответственно. При этом магазин № 5 показал самый маленький финансовый результат — 34 тыс. руб., рентабельность — 5 %. Возникают два вопроса: целесообразно ли содержать такой магазин и действительно ли этот магазин сработал хуже всех?

Главное преимущество данного метода, безусловно, простота расчета. Однако, несмотря на свою популярность, этот метод не имеет глубокого экономического смысла.

К сведению

Иногда данный метод может быть полезен — например, когда планируется открытие нового магазина, нужно знать среднюю нагрузку в виде административных расходов на магазин. Для этого проводят ретроспективный анализ, сумму общих административно-управленческих расходов делят на количество магазинов и таким образом выводят среднюю сумму административно-управленческих расходов на один магазин.

Некоторые предприятия осознали, что не может такого быть, чтобы офисные расходы влияли на прибыль филиалов в одинаковой мере, и подключили в расчет выручку.

В. С. Торосян,

ведущий экономист, финансовый аналитик

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Управленческие расходы представляют собой траты на управление компанией. Они отделяются от трат на поддержание производственного процесса. В этом их основная особенность.

Что входит в управленческие расходы?

Сначала разберемся, что не входит в управленческие расходы. В них не входят любые траты, которые связаны с производственной деятельностью.

Рассмотрим пример. Зарплата начальника цеха – это то, что можно отнести к тратам на производственные процессы. Связано это со спецификой работы этого специалиста. Он непосредственно обеспечивает стабильность производства. Зарплата гендиректора – это уже управленческие расходы. Главное отличие этих расходов заключается в том, что производственные траты влияют на себестоимость конечного изделия, а управленческие расходы не влияют. Однако последние могут включаться в себестоимость опосредованно.

Рассмотрим характерные примеры управленческих расходов:

- Траты на административные нужды.

- Обеспечение работы управленцев.

- Амортизация и траты на ремонт ОС управленческого назначения.

- Аренда помещений под деятельность компании.

- Траты на услуги аудитора, консультанта.

- Траты на прочие управленческие нужды.

- Охрана.

- Расходы на обращение к сторонним компаниям.

- Подготовка кадрового состава.

- ЖКХ.

- Траты на канцелярию, телефонную связь.

Вопрос: Три организации заключили договор о совместном использовании судна, находящегося в общей долевой собственности. Одна из них обеспечивает деятельность судна и понесла управленческие расходы. Вправе ли она взыскать их с других организаций в качестве неосновательного обогащения?

Посмотреть ответ

УР имеют условно-постоянное значение. То есть они практически не изменяются. Размер трат можно предсказать. Связано это с тем, что на объем управленческих расходов не влияет число выпускаемых изделий. Однако расширение объемов производства ведет к снижению размера УР на единицу изделия. По этой причине повышается прибыль с единицы произведенного изделия.

ВНИМАНИЕ! Сведения об общем объеме УР можно получить из строки 2220 отчета об убытках. Развернутые сведения содержатся на счете 26 бухучета.

Разновидности УР и формы их планирования

Управленческие расходы не привязаны напрямую к показателям продаж или объемам производства. Расчет производится без учета динамики доходов предприятия. Большинство накладных трат включены не в нормированные, а в лимитируемые расходы. То есть для них устанавливается определенный лимит на заданный период. Управленческие расходы можно разделить на две категории:

- Привязанные к активам. Это начисления по амортизации, траты на содержание и ремонт ОС, помещений, плата за аренду.

- Привязанные к развитию предприятия. К ним относятся траты на выплату зарплат управленческому составу. Это могут быть выплаты командировочных, отпускных. Планирование подобных трат весьма затруднительно.

Управленческие траты постоянно увеличиваются. Это нужно учитывать при их планировании. Увеличение трат необходимо для обеспечения эффективности функционирования компании, поддержания конкурентоспособности. Важнейшую роль играет индексация. Рассмотрим способы планирования УР:

- Традиционный. Данный метод использовался еще в Советском союзе, а потому его второе название – советский. Подразумевает ограничение УР установленным процентом от фонда выплат зарплат. Данный метод считается устаревшим. Связано это с тем, что у него есть много недостатков. В частности, его применение ведет к уменьшению эффективности производства. Традиционный способ практически не используется. Он не актуален для коммерческих производств.

- Планирование исходя из уже достигнутых результатов. Метод предполагает ежегодное повышение (индексацию) показателей УР. Увеличение производится исходя из темпов роста расходов. Рассматриваемый метод часто используется коммерческими компаниями.

- Планирование, предусматривающее связь с окончательным результатом. Это наиболее эффективный метод, который используется ключевыми структурами высокоразвитых стран.

Конкретный метод определяется в зависимости от нужд предприятия. В России наиболее популярен второй вариант.

Особенности бухучета управленческих расходов

- ДТ КТ02, 05 – начисление амортизации по ОС.

- ДТ26 КТ04 – списание трат на научные и прочие исследования, итоги которых будут использованы в дальнейшей общехозяйственной деятельности.

- ДТ26 КТ16 – списание отклонений в стоимости ОС, которые были применены в общехозяйственных нуждах.

- ДТ26 КТ18 – списание НДС.

- ДТ26 КТ21 – использование полуфабрикатов, которые были изготовлены на производстве, для общехозяйственных нужд.

- ДТ26 КТ23 – списание трат вспомогательных производств.

- ДТ26 КТ29 – списание расходов обслуживающих хозяйств.

- ДТ26 КТ43 – списание стоимости готовых изделий, которые использованы для общехозяйственных нужд.

- ДТ26 КТ60, 76 – учет трат на услуги аудиторов, консультантов и прочих представителей сторонних компаний.

- ДТ26 КТ68 – начисление налоговых сборов.

- ДТ26 КТ69 – начисление взносов на пенсионное или медицинское страхование.

- ДТ26 КТ70 – начисление заработка управленческому составу.

- ДТ26 КТ71 – списание в счет общехозяйственных трат, которые сформированы подотчетными сотрудниками.

- ДТ26 КТ76 – предоставление услуги для общехозяйственных потребностей.

- ДТ26 КТ79 – общехозяйственные траты, сформированные в головном офисе и полученные филиалами, направленные на автономный баланс.

- ДТ26 КТ94 – списание недостач и трат от порчи материальных объектов.

- ДТ26 КТ96 – формирование резервов будущих трат на общехозяйственные расходы.

- ДТ26 КТ97 – списание трат предстоящих периодов.

Рассмотрим проводки по кредиту счета 26:

- ДТ76 КТ26 – возмещение ущерба, который ранее были учтен в составе общехозяйственных трат.

- ДТ86 КТ26 – списание трат за счет денег, направленных на целевое финансирование.

- ДТ90 КТ26 – списание трат, которые находятся на счете 26, в дебет счета 90.

Каждая из проводок должна быть подтверждена первичной документацией. Если первичные документы отсутствуют, у проверяющих органов возникнут вопросы. По каждой проводке указывается сумма операции.

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.

Общепроизводственные и общехозяйственные расходы есть в компаниях, занимающихся производством продукции. Общехозяйственные имеют место быть в любой организации. Учет общепроизводственных и общехозяйственных расходов организуется исходя из того, что они являются косвенными. Рассмотрим те и другие подробнее.

Общепроизводственные расходы включают в себя такие затраты, которые нельзя отнести на себестоимость конкретной продукции. Например, к общепроизводственным расходам относят:

- зарплату и отчисления с нее сотрудников, обслуживающих производства: мастеров и начальников цехов, рабочих-ремонтников технологического оборудования, др.;

- амортизацию основных средств и нематериальных активов, используемых в производстве;

- платежи за арендуемые для производства продукции помещения, машины, оборудование;

- охрану и уборку производственных помещений;

- затраты, необходимые для эксплуатации оборудования, задействованного в производстве: газ, топливо, электроэнергия и т. д.

Прочие производственные расходы включают в себя страховые платежи, налоги, сборы, гарантийные платежи, недостачи ценностей, простои производства и пр.

Учет общепроизводственных расходов (ОПР)

На основании Инструкции 94н, общие затраты на производство учитываются на счете 25. Аналитика счета организуется по видам затрат и по местам их возникновения (по подразделениям, цехам). Стандартные проводки:

- Дт 25 Кт 10 — отражены в составе ОПР стоимость материалов, запчастей, использованных для ремонта и эксплуатации оборудования;

- Дт 25 Кт 70 — начислена зарплата общепроизводственного персонала;

- Дт 25 Кт 69 — начислены взносы с зарплаты;

- Дт 25 Кт 23, 60, 76 — учтены затраты на содержание производственных помещений: аренда, коммуналка, эксплуатационные;

- Дт 25 Кт 02, 05 — начислена амортизация по ОС и НМА, используемым в производстве.

Распределение общепроизводственных расходов

Дт 20 Кт 25 — списаны общепроизводственные расходы (проводка) на себестоимость продукции.

Пример распределения затрат вспомогательных хозяйств.

Общепроизводственные затраты двух вспомогательных цехов составили 100 000 руб. Сумма прямых затрат за этот период: 300 000 руб. — по цеху 1 (сч. 23-1) и 200 000 руб. — по цеху 2 (сч. 23-2). Принятая на предприятии методика распределения ОПР по вспомогательным хозяйствам — пропорционально величине прямых расходов, приходящихся на такие хозяйства:

- Определяем долю (%) каждого цеха по прямым затратам в общей сумме прямых затрат:

- 60 % (300 000 руб. / (300 000 + 200 000 руб.) — приходится на вспомогательное хозяйство 1;

- 40 % (200 000 руб. / (300 000 + 200 000) руб.) — приходится на вспомогательное хозяйство 2.

- Определяем сумму ОПР на каждое вспомогательное хозяйство:

- 60 000 руб. (60 % × 100 000 руб.) — приходится на вспомогательное хозяйство 1;

- 40 000 руб. (40 % × 100 000 руб.) — приходится на вспомогательное хозяйство 2.

Отражаем полученные суммы проводками:

Относящиеся к цеху 1

Относящиеся к цеху 2

База распределения общепроизводственных расходов у каждой компании, как правило, своя. Общее для всех — показатель для распределения должен быть связан с объемом выпуска готовой продукции. Применяется такой показатель на длительную перспективу, порядок расчета его является элементом учетной политики. Рекомендуется при выборе способа руководствоваться отраслевыми рекомендациями по учету себестоимости продукции.

Для планирования себестоимости продукции в компаниях обычно разрабатывается бюджет общепроизводственных расходов, в который включаются плановые показатели по затратам на общепроизводственные цели на основе их изменений по прошлым периодам и текущих нужд компании.

Общехозяйственные затраты

Общехозяйственные, они же управленческие, — это затраты, которые, в противоположность ОПР, не связаны с производством, но необходимы для обеспечения деятельности любой организации в целом:

- административно-управленческие (например, стоимость услуг связи и комиссия банков);

- зарплата с отчислениями управленческого и общехозяйственного персонала (руководителя организации, бухгалтерской и юридической служб);

- амортизация ОС здания офиса или автомобиля, используемого для поездок управленческого персонала;

- стоимость аудиторских, юридических и консультационных услуг, др.

Если организация не торговая, для учета применяется сч. 26 и подлежат списанию в конце месяца одним из способов (закрепляется в учетной политике):

- в дебет сч. 90. В отчете о финансовых результатах в данном варианте расходы отражаются по стр. 2220. Такой способ списания характерен для сферы услуг;

- в дебет сч. 20. В отчете о прибылях и убытках в данном варианте расходы отражаются по стр. 2120.

Если организация занимается торговлей, то она может применять сч. 44 и в конце месяца списывать в дебет счета 90. А в отчете о финансовых результатах отразить их можно по выбору: или по строке 2210, или по строке 2220.

Читайте также: