Расчет налога на имущество при выбытии недвижимого имущества

Обновлено: 15.05.2024

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. В данной статье рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются четыре условия:

Также налог на имущество уплачивается с недвижимости, находящейся в РФ и по общему правилу принадлежащей организации на праве собственности, полученной по концессионному соглашению, если в отношении нее налоговой базой является кадастровая стоимость.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

Налоговая база по налогу на имущество — это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

Расчет налога по среднегодовой стоимости

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

| По состоянию на: | Остаточная стоимость, тыс. руб. |

|---|---|

| 01.01.19 | 100 |

| 01.02.19 | 95 |

| 01.03.19 | 90 |

| 01.04.19 | 85 |

| 01.05.19 | 80 |

| 01.06.19 | 75 |

| 01.07.19 | 70 |

| 01.08.19 | 234 |

| 01.09.19 | 207 |

| 01.10.19 | 191 |

| 01.11.19 | 174 |

| 01.12.19 | 146 |

| 31.12.19 | 118 |

Налог к уплате за год = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе установлены авансовые платежи, организациям нужно платить их трижды в год, а затем уменьшать налог к уплате за год на их суммы.

Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2020 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Расчет налога по кадастровой стоимости

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимостиуказанной в ЕГРН по состоянию на 1 января (ст. 375 НК РФ). Сюда попадает недвижимость из п. 1 ст. 378.2 НК РФ.

Если компания платит налог по кадастровой стоимости, то нужно сначала узнать ее в региональном отделении Росреестра или в выписке из ЕГРН. Также стоимость можно посмотреть в режиме онлайн на сайте Росреестра или в нормативном акте вашего региона, которым утверждены результаты определения кадастровой стоимости. Если ваша недвижимость входит в региональный перечень, но кадастровая стоимость по ней не установлена, платить налог не нужно. Однако жилые помещения, гаражи, незавершенное строительство и другие объекты из пп. 4 п. 1 ст. 378.2 НК РФ, в региональных перечнях не указывают. Налог по ним платится на основании регионального закона, который должен предусматривать кадастровое налогообложение этих объектов. Если кадастровая стоимость для них не определена, налог считайте по среднегодовой стоимости.

Формула расчета налога по кадастровой стоимости:

Сумма налога за год = Кадастровая стоимость × 2,2 % — авансовые платежи.

Авансовый платеж = Кадастровая стоимость объекта на 1 января × 2,2 % × ¼.

Кадастровая стоимость офиса = 184 млн рублей / 16 = 11,5 млн рублей.

Сумма налога за год = 11,5 млн рублей × 2,2 % = 253 000 рублей.

Авансовые платежи составят = 253 000 / 4 = 63 250 рублей в квартал.

Ставка налога на имущество в 2020 году

На общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Порядок и сроки уплаты налога

Налоговый период — календарный год (ст. 379 НК РФ).

Отчетный период — 1 год. Раньше приходилось каждый квартал сдавать расчеты по авансовым платежам. Теперь их включили в декларацию, поэтому отдельно отчитываться не придется. Последний отчет по авансам сдали за 9 месяцев 2019 года.

По итогам года платится налог на имущество, по итогам кварталов — авансовые платежи. Региональные власти могут принять решение не устанавливать авансовые платежи, тогда платить налог придется только раз в год.

Сроки для уплаты также устанавливают субъекты РФ (ст. 383 НК РФ).

Чтобы налог на имущество поступил по назначению, правильно оформляйте платежные поручения и указывайте актуальные КБК. Для юридических лиц предусмотрены разные КБК для имущества, которое входит и не входит в единую систему газоснабжения. В Экстерне можно подготовить платежное поручение на основе декларации по налогу на имущество.

Декларация по налогу на имущество

Обращаем внимание, что Приказом ФНС от 14.08.2019 № СА-7-21/405@ в редакции от 28.07.2020 утверждена новая форма декларации по налогу на имущество за 2020 год. Приказ вступает в силу 3 ноября 2020 года. По итогам 2020 года (до 1 апреля 2021) уже нужно отчитаться по новой форме.

Правила заполнения декларации с построчными комментариями из приложения к Приказу ФНС РФ от 14.08.2019 № СА-7-21/405@.

Самое важное нововведение — появление четвертого раздела, в котором организациям вновь придется отражать сведения о среднегодовой стоимости движимого имущества, учтенного на балансе в качестве объектов основных средств (налогом оно по-прежнему не облагается). Поправки вносят, чтобы оценить стоимость движимого имущества, которое сейчас освобождено от налога. Планируется, что обложение движимого имущества вернется в ближайшее время, но ставки по налогу снизят.

Декларацию по налогу на имущество можно сдать на бумаге или в электронной форме по ТКС. Для компаний, у которых среднесписочная численность за прошлый год превышает 100 человек, доступна только электронная форма декларации.

Налог на имущество по кадастровой стоимости уплачивается за период демонтажа ОС до исключения объекта недвижимости из ЕГРН. Об этом Минфин напомнил в Письме от 24.04.2020 №03-05-05-01/33133. В нем, в частности, указано: недвижимое имущество, налоговая база в отношении которого исчисляется исходя из кадастровой стоимости, подлежит обложению налогом на имущество организаций до момента исключения его из ЕГРН.

Аналогичный вывод содержится в Письме ФНС России от 08.07.2016 №БС-4-11/12327@: исчисление налога на имущество организаций в случае сноса объекта недвижимого имущества производится до даты регистрации прекращения права собственности на объекты недвижимого имущества, в том числе жилые дома и жилые помещения.

Таким образом, обязанность по уплате налога на имущество прекращается в момент ликвидации здания, а не в периоде внесения записи в ЕГРН.

Названное определение ФНС направила нижестоящим налоговым органам для сведения и руководства в работе (Письмо от 24.09.2018 №БС-4-21/18577). Поэтому у организации есть шансы доказать необоснованность начисления налога за период с момента фактической ликвидации недвижимости до момента исключения сведений о ней из ЕГРН.

Обратите внимание

Доказывать незаконность доначислений есть смысл только при наличии неопровержимых доказательств прекращения физического существования объекта (в частности, оформленного кадастровым инженером акта обследования места нахождения объекта недвижимости). Составленные налогоплательщиком документы, а также заключения специалистов об аварийном состоянии здания не свидетельствуют об отсутствии обязанности уплаты налога на имущество организаций.

Так, в Постановлении АС МО от 30.12.2019 №Ф05-21336/2019 по делу №А40-58839/2019 судьи решили, что налоговый орган обоснованно доначислил налог на имущество, поскольку заключение экспертизы технического состояния нежилого здания не подтверждает прекращение обязанности по уплате налога, а акт обследования, свидетельствующий о том, что спорный объект снесен и списан с бухгалтерского учета, не представлен.

Обстоятельства данного налогового спора следующие.

Согласно представленному за I квартал 2018 года расчету налогоплательщик по объекту недвижимого имущества указал налоговую базу в размере 0 руб., а (по данным налогового органа) должны быть отражены сведения о кадастровой стоимости в размере 457 млн руб.

В подтверждение своей позиции налогоплательщик подчеркнул, что спорный объект находился в аварийном состоянии, подлежал сносу и впоследствии снесен (демонтирован), соответственно, налог по названному имуществу не должен быть исчислен.

В суде представитель заявителя пояснил, что работы по сносу объекта завершены в декабре 2018 года, но налог на имущество не подлежит начислению с 17.06.2017 (дата составления отчета, подтверждающего аварийное состояние объекта).

Доводы налогоплательщика были отклонены. Арбитры исходили из следующего.

Как видно из ведомостей начисления амортизации за I квартал 2018 года, спорное здание в проверяемом периоде учтено в составе основных средств.

Согласно пояснениям налогоплательщика полный снос (демонтаж) объекта осуществлен в декабре 2018 года. Физический износ объекта и его состояние как аварийное не свидетельствуют об отсутствии обязанности по исчислению налога на имущество организаций в отношении спорного объекта ввиду наличия условий признания его объектом налогообложения исходя из указанных положений законодательства РФ.

Представленное заключение специалиста об аварийном состоянии здания не доказывает, что обязанность по уплате налога прекратилась.

Между тем акт обследования, подтверждающий, что спорный объект снесен и списан с бухгалтерского учета в проверяемом периоде (I квартал 2018 года), обществом в материалы проверки не представлен, к исковому заявлению не приложен.

Имеющийся у налогоплательщика акт обследования здания кадастровым инженером датирован декабрем 2018 года (проведен осмотр места нахождения объекта недвижимости (здания) и подтверждено прекращение его существования).

Таким образом, спорное здание физически перестало существовать не в I квартале, а в декабре 2018 года.

Налогоплательщик не подтвердил, что объект снесен и списан с бухгалтерского учета ранее декабря 2018 года.

Иное толкование действующего налогового законодательства приводило бы к произвольному, зависящему от усмотрения налогоплательщика моменту прекращения обязанности по уплате налога. Вместе с тем публично-правовой характер данной обязанности исключает такую возможность, а, напротив, предполагает должное документальное обоснование момента, на который обязанность по уплате налога является прекращенной.

АКЦИЯ ПРОДЛЕНА

Налог на имущество с кадастровой стоимости рассчитывается для всех налогоплательщиков вне зависимости от применяемой системы налогообложения. Как правильно рассчитать налог с кадастровой стоимости? Какую ставку применять? Где узнать стоимость объекта налогообложения? Какие льготы предусмотрены для этого налога? Рассмотрим последовательность определения налога, рассчитываемого от кадастровой стоимости.

Закон региона о налоге на имущество от кадастровой стоимости

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 "О налоге на имущество организаций".

Если закона нет, то процедура расчета для вас закончена.

Перечень объектов, облагаемых от кадастровой стоимости

Недвижимость, подлежащая обложению налогом, должна быть включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Этот перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

Внимание! Если кадастровая стоимсоть установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость иущества без учета налога. Подробности см.здесь.

Определение налоговой базы

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн. руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн × 300 / 3 000).

Как считать налог на имущество при изменении кадастровой стоимости читайте здесь.

Кроме того с 2019 года отменен налог на движимое имущество. Подробности в материале "Налог на движимое имущество отменили".

Уменьшается ли налог на имущество в связи с распростанением коронавирусной инфекции, узнайте в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.

Какой может быть ставка?

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

Рассмотрим как правильно осуществить расчет налога на имущество по кадастровой стоимости.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2016 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

ПРИМЕР расчета от КонсультантПлюс, если кадастровая стоимость изменилась в течение года: У организации есть в собственности здание, которое облагается по кадастровой стоимости. Ставка налога в регионе, где расположено это здание, - 2%. На 1 января кадастровая стоимость здания была 100 000 000 руб. Весной организация демонтировала небольшую часть здания, после чего его площадь уменьшилась. Сведения об измененной площади внесли в ЕГРН 10 июня. После изменений кадастровую стоимость определили в размере 90 000 000 руб. Организация рассчитает налог на имущество так. См. продолжение примера в К+. Пробный доступ к К+бесплатен.

Применяем льготы

Если вы имеете право на льготу, предусмотренную в отношении начисляемого налога гл. 30 НК РФ или законом региона, то у вас есть возможность либо вообще не платить этот налог, либо уменьшить его величину. Документы, подтверждающие право на льготу, необходимо будет представить в ИФНС.

Итоги

Налог на имущество по кадастровой стоимости рассчитывается всеми налогоплательщиками вне зависимости от применяемой системы налогообложения. О том как правильно рассчитать величину налога к уплате мы рассказали в данной статье.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Калькулятор налога на имущество — это удобный онлайн-инструмент, позволяющий легко рассчитать сумму авансовых платежей.

Бесплатно используйте эти материалы КонсультантПлюс, чтобы правильно рассчитать и оплатить имущественный налог:

- Справочная информация: ставки налога на имущество организаций в субъектах Российской Федерации.

- Готовое решение: как рассчитать и уплатить налог на имущество организаций.

- Типовая ситуация: оплата и отчетность по имущественному налогу.

- Формы налогового учета и отчетности: бланки и образцы заполнения.

Законодательство в отношении имущественного сбора меняется, и надо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2021 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по балансовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ . Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56 , п. 2 ст. 372 НК РФ . Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ .

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Если организация применяет региональную льготу, то необходимо следить за законодательством субъекта РФ.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Недвижимость, не попавшая ни в одну из вышеперечисленных групп

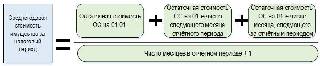

Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, калькулятор расчета налога на имущество юридических лиц в 2021 году не понадобится, поскольку формула совсем простая:

Авансовый платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2021 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовую цену недвижимости, а потом уже ее умножают на налоговую ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула, как производится расчет авансового платежа по налогу на имущество, выглядит следующим образом:

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

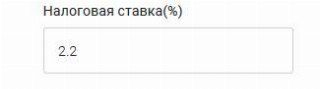

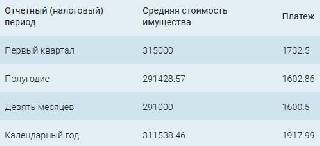

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

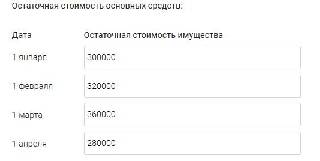

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

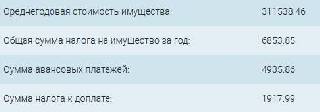

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Рассчитывается, исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Рассчитывается, исходя из кадастровой стоимости

I квартал, II квартал, III квартал

Ранее в установленные отчетные периоды в налоговые органы предоставлялись расчеты по авансовым платежам, но с 01.01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

Читайте также: