Путеводитель по налогам энциклопедия спорных ситуаций по ндфл и страховым взносам

Обновлено: 25.06.2024

Он содержит 3 типа материалов:

В каждом практическом пособии по налогам и взносам присутствуют:

• общие положения, включающие в себя описание того или иного налога или страхового взноса, анализ всех элементов налога (объект налогообложения, налоговая база, налоговый период, налоговые ставки, порядок исчисления, срок уплаты и т.д.)

• ситуации из практики с числовыми примеры и расчетами;

• образцы бухгалтерских проводок;

• примеры заполнения форм отчетности и других документов;

Также в Путеводителе по налогам есть Практические пособия о специальных налоговых режимах, о налоговых проверках, о годовой бухгалтерской отчетности.

Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений разработано на основе новых Планов счетов для таких учреждений. Рассмотрен порядок отражения различных операций по всем счетам бухгалтерского учета: бухгалтерский учет финансовых и нефинансовых активов (в том числе: основных средств, нематериальных активов, готовой продукции), учет расчетов по принятым обязательствам, учет на забалансовых счетах и др.

Практическое пособие по бюджетному учету для казенных учреждений и органов власти рассматривает порядок отражения с 1 января 2011 г. различных операций по соответствующим счетам бюджетного учета:

учет основных средств;

учет нематериальных активов;

учет расчетов и др.

В каждом разделе пособия приведено подробное нормативное обоснование, таблицы типовых бухгалтерских проводок, ситуации из практики.

Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений разработано на основе новых Планов счетов для таких учреждений.

Рассмотрен порядок отражения различных операций по всем счетам бухгалтерского учета: бухгалтерский учет финансовых и нефинансовых активов (в том числе: основных средств, нематериальных активов, готовой продукции), учет расчетов по принятым обязательствам, учет на забалансовых счетах и др.

Обращено внимание на учет особо ценного имущества, учет субсидий на выполнение государственного задания, на санкционирование расходов и учет финансовых результатов.

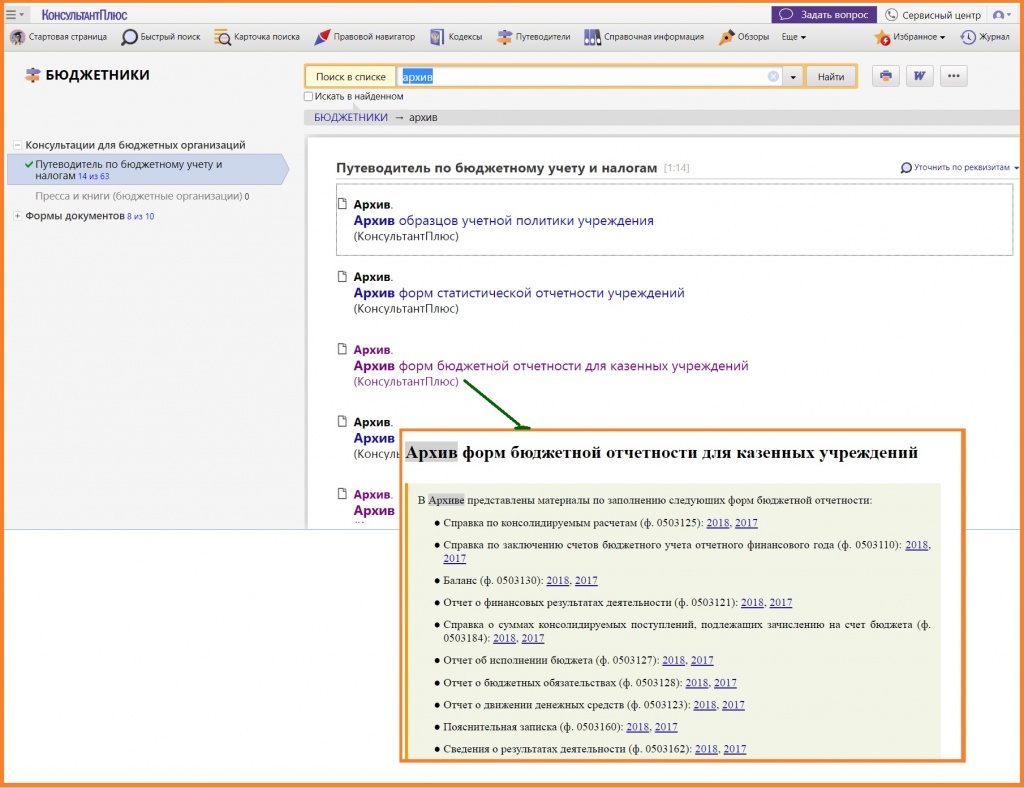

Основная цель Архивов - помочь пользователям быстро разобраться с вопросом заполнения отчетных форм и документов за прошлые отчетные периоды.

Они помогут подать уточненную декларацию или подготовиться к проверке контролирующими органами.

Для каждого вида налога представлен отдельный Архив отчетности в формате оглавления. Внутри архива материалы сгруппированы по годам.

Таким образом:

Материалы "Путеводителя по бюджетному учету и налогам" помогут работникам финансовой сферы бюджетных организаций быстро сориентироваться в новшествах бюджетного учета, получить подробные инструкции, примеры, образцы заполнения документов, позволяющие принять правильные решения по вопросам отражения хозяйственных операций в учете.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Облагаются ли НДФЛ и страховыми взносами компенсационные выплаты по расходам на тестирование коронавируса?

Рассмотрев вопрос, мы пришли к следующему выводу:

У организации имеется возможность не облагать суммы возмещения НДФЛ.

Неисчисление страховых взносов с сумм возмещения может привести к претензиям налоговиков.

Обоснование вывода:

НДФЛ

В п. 1 ст. 210 НК РФ указывается, что при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло.

При этом п. 1 ст. 41 НК РФ установлено, что доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 НК РФ.

На наш взгляд, в ситуации, когда необходимость прохождения работниками обязательного тестирования на COVID-19 за счет средств работодателя обусловлена требованиями законодательства, суммы оплаты организацией за тесты физических лиц (возмещения понесенных ими расходов) не могут быть признаны экономической выгодой (доходом) налогоплательщиков. Поэтому объект обложения НДФЛ в таком случае отсутствует и налог исчислять не требуется.

Подобные выводы делались представителями уполномоченных органов в отношении возмещаемых организацией работникам сумм расходов по оплате медицинских осмотров, проведение которых предусмотрено трудовым законодательством (смотрите, например, письма Минфина России от 01.11.2019 N 03-04-05/84588, от 11.10.2019 N 03-04-05/78205, от 03.09.2019 N 03-04-06/67602, ФНС России от 27.01.2020 N БС-4-11/1082@). Поскольку официальные разъяснения по вопросу обложения НДФЛ рассматриваемых выплат в настоящее время отсутствуют, по нашему мнению, по аналогии можно воспользоваться логикой, содержащейся в приведенных выше письмах.

Федеральное законодательство устанавливает обязанность тестирования работников на коронавирус только для медицинских организаций и учреждений постоянного пребывания (пп. 1.5 п. 1 постановления Главного государственного санитарного врача РФ от 30.03.2020 N 9). Вместе с тем обязательное проведение организациями такого тестирования предусматривается региональными законодательными актами.

Так, например, на основании п.п. 2.4, 2.5 Указа мэра Москвы от 05.03.2020 N 12-УМ (далее - Указ) организациям и ИП следует обеспечить в период с 12 мая 2020 г. по 31 мая 2020 г. проведение исследований на предмет наличия новой коронавирусной инфекции (2019-nCoV) в организациях, допущенных к проведению таких исследований в соответствии с законодательством Российской Федерации, в отношении не менее 10 процентов работников. Также необходимо обеспечить в период с 1 июня 2020 г. в течение каждых 15 календарных дней проведение указанных в п. 2.4 настоящих требований исследований в отношении не менее 10 процентов работников.

Мы полагаем, что если в организации будет издан приказ, обязывающий работников в рамках мер по профилактике коронавирусной инфекции пройти тестирование на коронавирус, то это может свидетельствовать о том, что такое исследование произведено прежде всего в интересах организации. Подобные выводы в ряде ситуаций (не касающихся коронавирусной инфекции) представлены, в частности, в письмах Минфина России от 11.01.2018 N 03-04-06/570, от 14.11.2017 N 03-04-05/74954, от 31.10.2017 N 03-04-06/71534 (п. 1), от 10.05.2017 N 03-04-05/28179. В письмах, в частности, отмечается, что, поскольку произведенное возмещение производится организацией в своих интересах, это свидетельствует об отсутствии преобладающего интереса работника и, соответственно, об отсутствии личного дохода, подлежащего налогообложению НДФЛ.

Иными словами, для целей решения вопроса о возникновении у сотрудника экономической выгоды - дохода, облагаемого НДФЛ, необходимо определить, в чьих интересах (организации или физического лица) оказываются те или иные услуги (выполняются работы) (смотрите также письма Минфина России от 20.03.2017 N 03-04-06/15815, от 23.05.2016 N 03-04-06/29397).

Кроме того, в анализируемой ситуации, на наш взгляд, имеются предпосылки для применения п. 10 ст. 217 НК РФ, согласно которому освобождаются от обложения НДФЛ доходы в виде сумм, уплаченных работодателями за оказание медицинских услуг своим работникам, оставшиеся в распоряжении работодателей после уплаты налога на прибыль организаций.

Такие доходы освобождаются от налогообложения в случае безналичной оплаты работодателями медицинским организациям расходов на оказание медицинских услуг налогоплательщику, а также в случае выдачи физическому лицу наличных денежных средств, предназначенных на эти цели, или зачисления средств, предназначенных на эти цели, на счет налогоплательщика в банке.

При этом молекулярно-биологическое исследование на коронавирусы поименовано в номенклатуре медицинских услуг (утверждена приказом Министерства здравоохранения РФ от 13.10.2017 N 804н).

Контролирующие органы обращают внимание, что одним из основных условий для применения п. 10 ст. 217 НК РФ является наличие у организации прибыли, так как средства, необходимые для оплаты медицинских услуг, должны формироваться из средств, оставшихся после уплаты налога на прибыль. В случае возмещения работодателем медицинских услуг своим работникам за счет иных средств суммы указанного возмещения не подпадают под действие п. 10 ст. 217 НК РФ и подлежат обложению НДФЛ в установленном порядке (смотрите, например, письма Минфина России от 25.11.2019 N 03-04-06/91984, от 24.01.2019 N 03-04-05/3804, от 21.08.2018 N 03-04-06/59126, Энциклопедию решений. Учет оплаты работодателем медицинских услуг за работников и членов их семей; Энциклопедию решений. НДФЛ с оплаты работодателями за медицинское обслуживание (лечение) физлиц).

Из изложенного следует, что при возмещении организацией работникам расходов на проведение теста на COVID-19 за счет средств, оставшихся после уплаты налога на прибыль, организация-работодатель вправе не облагать такие суммы НДФЛ.

Возместить сотруднику понесенные им расходы на тестирование можно, воспользовавшись положением п. 28 ст. 217 НК РФ, который устанавливает, что не подлежат обложению НДФЛ доходы, не превышающие 4000 рублей за налоговый период, в виде сумм материальной помощи, оказываемой работодателями своим работникам.

В этой связи организация может оформить выплаты как материальную помощь. Данный вариант предлагают и чиновники (письмо Минфина России от 03.12.2018 N 03-04-05/87037).

Страховые взносы

Объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, начисляемые ими в пользу физических лиц, в частности, в рамках трудовых отношений и по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг (п. 1 ст. 420 НК РФ).

Пункт 1 ст. 421 НК РФ предусматривает, что база для исчисления страховых взносов определяется как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в ст. 422 НК РФ.

По вопросу обложения страховыми взносами сумм возмещения работодателем затрат работников на прохождение обязательных медицинских осмотров специалисты финансового и налогового ведомств разъясняют, что в случае, если работодатель организует проведение обязательных медицинских осмотров своих работников, что является его обязанностью по закону и не связано с выплатами работникам, то такие расходы организации не признаются объектом обложения страховыми взносами. В противном случае, если организацией компенсируются работникам суммы их расходов по прохождению ими самостоятельно обязательных медицинских осмотров, такие суммы компенсации облагаются страховыми взносами в установленном порядке, так как они не приведены в пп. 2 п. 1 ст. 422 НК РФ (смотрите, например, письма ФНС России от 27.01.2020 N БС-4-11/1082@, от 24.12.2019 N БС-3-11/10931@, от 03.09.2018 N БС-4-11/16963@, Минфина России от 04.07.2019 N 03-15-06/49359, от 08.02.2018 N 03-15-06/7527).

Мы полагаем, что по аналогии возможно использовать данные разъяснения и для случая, когда прохождение работниками обязательного тестирования на COVID-19 за счет средств работодателя предусмотрено региональным законодательством. Иными словами, объекта обложения страховыми взносами не будет в том случае, если работодатель оплачивает обязательное тестирование работников непосредственно организации, проводящей тестирование.

Однако в рассматриваемой ситуации организация возмещает расходы сотрудников. Данное обстоятельство создает предпосылки для исчисления страховых взносов с сумм такого возмещения.

Использование же в отношении страховых взносов логики, аналогичной приведенной нами в разделе НДФЛ, основанной на отсутствии в ряде случаев интересов работника, на наш взгляд, рискованно. Так, признавая наличие исключительного интереса работодателя, позволяющего не облагать суммы возмещения работникам расходов на прохождение медосмотра НДФЛ, налоговая служба и Минфин России сообщают о необходимости обложения суммы возмещения такому работнику расходов на самостоятельно пройденный медосмотр страховыми взносами в общеустановленном порядке. При этом приведено такое обоснование: суммы возмещения расходов работников на медосмотр в ст. 422 НК РФ не поименованы. Подобная логика может быть применена и в данном случае, что видно из сопоставления разъяснений по НДФЛ и страховым взносам письма ФНС России от 27.01.2020 N БС-4-11/1082@, а также п.п. 1 и 2 письма Минфина России от 24.01.2019 N 03-15-06/3786.

Противоположную позицию с большой долей вероятности придется отстаивать в суде.

На сегодняшний день мы не располагаем разъяснениями уполномоченных органов применительно к данной конкретной ситуации. В то же время в спорах о доначислении страховых взносов на выплаты работникам возмещения затрат на медосмотры суды в ряде случаев отклоняют доводы налоговых органов.

Так, судьи исходят из того, что спорные выплаты, компенсирующие затраты работников на проведение медицинских осмотров, производились учреждением в рамках исполнения обязанности работодателя по организации обязательных медицинских осмотров, в связи с чем не являются экономической выгодой (доходом) работников и, соответственно, не могут быть включены в объект обложения страховыми взносами. По мнению арбитров, ст. 422 НК РФ, содержащая исчерпывающий перечень выплат, не подлежащих обложению страховыми взносами, устанавливает исключения только из тех выплат, которые подлежат обложению страховыми взносами в соответствии со ст. 420 НК РФ, к числу которых спорные выплаты не относятся. Подобные правовые позиции нашли отражение в определении Судебной коллегии по экономическим спорам ВС РФ от 29.10.2019 N 306-ЭС19-9697, определении ВС РФ от 13.04.2020 N 309-ЭС20-3763 по делу N А76-14135/2019.

Кроме того, обратим внимание на пп. 11 п. 1 ст. 422 НК РФ, который указывает, что суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4000 рублей на одного работника за календарный год, не подлежат обложению страховыми взносами.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Расходы на обеспечение нормальных условий труда и мер по технике безопасности (в целях налогообложения прибыли);

- Энциклопедия решений. Противокоронавирусные меры и выплаты физлицам: НДФЛ и страховые взносы;

- Тесты на коронавирус: кто оплатит и как учесть в расходах (журнал "Практическая бухгалтерия", N 5, май 2020 г.).

1 сентября 2020 г.

Первое, что необходимо сделать, это установить патч EF_60000765 в программе ЗУП 3.1, который позволит ввести вычет по НДФЛ с кодом 620 к доходам с кодом 2000. В этой инструкции подробно описано, как установить патч. Или обратитесь к специалистам.

Рассмотрим пример: сотруднику начислена заработная плата за Ноябрь 2021 года, исчислен НДФЛ и страховые взносы с применением пониженного тарифа для субъектов малого и среднего предпринимательства:

Далее необходимо убедиться в том, что все налогоплательщики, облагаемую базу по НДФЛ для которых предполагается уменьшить, имеют достаточную для этого сумму доходов, чтобы облагаемая база не оказалась отрицательной. То же касается и страховых взносов.

Для этого следует сформировать отчет "Сводная справка 2-НДФЛ", сформированный с такими настройками:

Также формируем отчет "Проверка расчета взносов" с такими настройками:

Для уменьшения облагаемой базы по НДФЛ вводится документ "Операция учета НДФЛ":

После проведения этого документа при формировании отчета "Сводная справка 2-НДФЛ" мы увидим уже уменьшенную на размер МРОТ налоговую базу:

Для уменьшения облагаемой базы по страховым взносам вводится документ "Операция учета взносов":

После этого необходимо пересчитать рассчитанные ранее суммы НДФЛ и страховых взносов:

После выполнения синхронизации с программой бухгалтерского учета будут сформированы такие проводки (счет учета затрат может отличаться исходя из особенностей деятельности конкретной организации):

Если видится необходимым отразить получение субсидии с применением счета 86, могут быть введены такие документы:

Если требуется отразить корректировку расходов на оплату труда, в т.ч. и облагаемой базы по налогу на прибыль, на сумму субсидии могут быть введены такие бухгалтерские проводки (счет учета затрат может отличаться исходя из особенностей деятельности конкретной организации):

Предлагаемый вариант отражения этой ситуации не является единственным из возможных.

Тем не менее, не следует пытаться отразить ее в программе расчета заработной платы вводом начислений с отрицательными суммами! В этом случае станет проблематичным, а в ряде случаев и невозможным, корректный перерасчет начислений в случае возникновения такой необходимости, а также отражение такого перерасчета в учете НДФЛ и страховых взносов, составление корректирующей отчетности.

Статью подготовила Федорова Мария, специалист линии консультации франчайзинговой сети "ИнфоСофт".

Читайте также: