Проверяет ли налоговая расчетный счет ип при усн

Обновлено: 17.05.2024

13 апреля 2021 года Центробанк выпустил информационное письмо, в котором предписал банкам ужесточить контроль за операциями клиентов. Это значит, что банки будут пристальнее проверять операции на соответствие 115-ФЗ. Мы разобрались, что изменилось и как предпринимателям работать с наличными и безналичными деньгами, чтобы банк не заблокировал счёт.

Если у вас нет времени читать всю статью целиком, прочитайте экспресс-дайджест в конце — там мы собрали главное по теме: как новые требования отразятся на предпринимателях и бизнесе.

Новое требование Центробанка

Согласно рекомендациям Центрального банка лимит сомнительных операций для российских банков будет снижен с 1 млрд до 0,5 млрд рублей.

Банки, у которых объём сомнительных операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут под особым контролем Центробанка. Такие банки будут автоматически считаться участниками сомнительных операций.

Сомнительные операции — это операции, которые направлены на отмывание доходов или финансирование терроризма согласно закону 115-ФЗ.

Очевидно, что банки будут стремиться любыми способами снизить объём сомнительных операций.

Вот что по этому поводу думают участники банковского рынка.

Представитель банка Это приведёт к так называемой чистке клиентской базы. Банки с объёмом сомнительных операций более 0,5 млрд руб. за квартал будут точечно корректировать свои противолегализационные процедуры. В первую очередь это коснётся процедур открытия банковских счетов. Клиенты, которым отказали в обслуживании в первой категории банков, будут обращаться в другие кредитные учреждения: из-за этого большинству банков грозит большой поток сомнительных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Нововведение усложнит жизнь и банкам, и клиентам. Не выполнять новое требование банкам нельзя: Центробанк введёт санкции против банка-нарушителя вплоть до отзыва лицензии. Поэтому банки будут тщательно контролировать новый лимит, для чего ужесточат контроль за операциями по счетам компаний, ИП и физических лиц.

Какие операции банки будут усиленно контролировать

Особое внимание банков привлекут операции по счетам новых ИП и ООО, расчёты с ненадёжными контрагентами и операции по снятию наличных. Вот расширенный перечень таких операций.

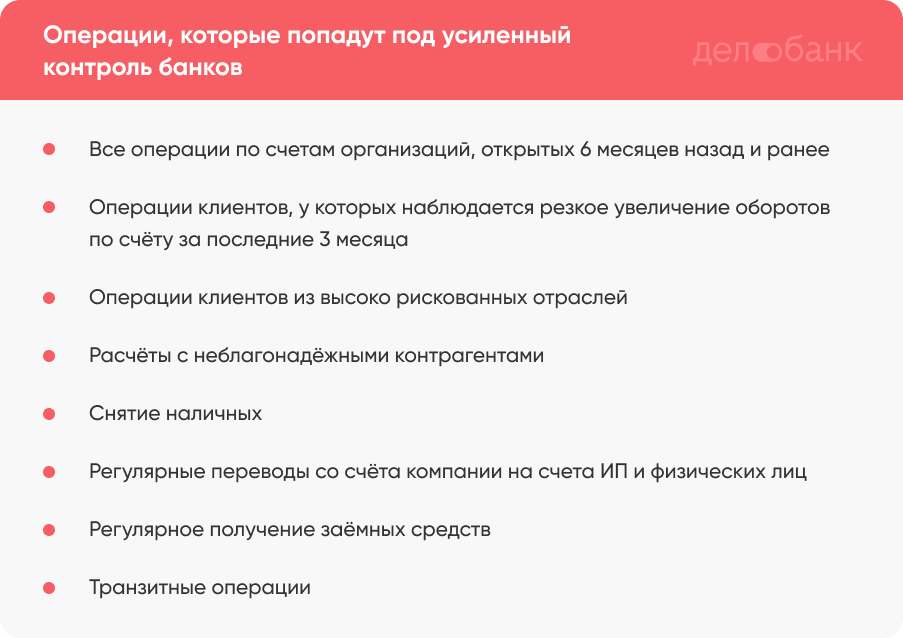

Все приходные и расходные операции по счетам недавно открытых организаций. К таким организациям относятся компании и ИП, с момента регистрации которых прошло менее шести месяцев.

Операции клиентов, у которых наблюдается резкое увеличение оборотов по счёту за последние три месяца обслуживания в банке. Например, если оборот по счёту ИП вырос в два раза, предприниматель будет на особом контроле.

Операции клиентов из высоко рискованных отраслей. К отраслям, которым будет уделяться повышенное внимание, относятся торговля металлом и горюче-смазочными материалами, строительство, транспортные услуги, розничная торговля. По мнению банков, компании из этих отраслей наиболее часто выполняют сомнительные операции.

Расчёты с неблагонадёжными контрагентами. Контрагент считается неблагонадёжным, если у него есть долги перед партнёрами, государством или данные в государственном реестре не соответствуют указанным в учредительных документах. Банки подозревают такие организации в нарушении 115-ФЗ и заносят их в чёрный список. Например, если вы перевели деньги компании из чёрного списка, не зная об этом, банк всё равно попросит обосновать экономический смысл операции и запросит подверждающие документы по сделке.

Снятие наличных. Банки будут тщательно проверять любые операции по обналичиванию денег, которые проводят ИП и компании.

Регулярные переводы со счёта компании на счета ИП и физических лиц. Например, если фирма несколько раз в месяц переводит деньги на одни и и те же счета ИП и физических лиц, то такие операции попадут под подозрение.

Регулярное получение заёмных средств . Если компания часто получает кредиты и займы, есть риск, что она участвует в мошеннических схемах. Это не значит, что фирма, получившая подряд несколько кредитов от учредителей, участвует в мошеннических схемах. Это Центробанк просто обозначает риск: мошеннические организации так часто делают.

Транзитные операции. Если компания или ИП регулярно переводит деньги на другие счета или обналичивает деньги в течение двух дней с момента зачисления, это привлечёт внимание банка.

Кроме этого банки будут усиленно проверять потенциальных клиентов.

Татьяна Довженко, независимый консультант по финансовому мониторингу Банки будут тщательнее проверять ИП и компании, которые хотят открыть счёт. Так, кроме стандартного пакета документов для открытия счёта у предпринимателя могут запросить финансовую и налоговую отчётность за последний отчётный период.

Как работать ИП и ООО, чтобы банк не заблокировал счёт

Центробанк составил список рекомендаций для предпринимателей , которые помогут избежать блокировки счёта. При этом у разных банков свои механизмы контроля за соблюдением 115-ФЗ и требования к клиентам. Мы составили расширенный список рекомендаций, который избавит ИП и ООО от вопросов банка в большинстве случаев. Вот что нужно делать, чтобы снизить риск блокировки счёта.

Следите за налоговой нагрузкой. Адекватная налоговая нагрузка без учёта социальных отчислений в бюджет составляет 1% от дебетового оборота по счёту за отчётный период (обычно это квартал). Если банк увидит, что компания платит меньше налогов, может заблокировать счёт.

Следите за оборотом наличных . Все операции с наличными на сумму 600 тыс. руб. и более подлежат обязательному контролю.

Выполняйте разные виды расчётов. Операции по счёту должны включать расчёты с контрагентами, уплату налогов и других отчислений в бюджет, выплату заработной платы, арендные платежи. Такие операции признак того, что вы занимаетесь реальным бизнесом. Если компания регулярно получает деньги от контрагентов, но не платит налоги и зарплату, банк может усомниться в экономической обоснованности таких операций и запросить подтверждающие документы.

Аргументируйте и документально подтверждайте расчёты с физическими лицами. Если вы регулярно переводите деньги сотрудникам в рамках трудовых отношений, то у вас одновременно с выплатой заработной платы должна проходить уплата НДФЛ. В случае расчётов с физическими лицами банк может запросить штатное расписание с указанием фонда оплаты труда, приказы на выдачу командировочных и на выдачу денег в подотчёт, договоры гражданско-правового характера. Будьте готовы предоставить эти документы.

Оперативно предоставляйте банку документы по запросу. Заметив что-то подозрительное, банк не блокирует счёт сразу — он запрашивает документы, которые могут обосновать ведение бизнеса. Предоставлять такие документы в срок в интересах клиента. Если этого не сделать, банк предпримет более решительные меры вплоть до установления лимитов и блокировки карт, привязанных к счёту фирмы.

Экспресс-дайджест

Центробанк ужесточил антиотмывочные требования для банков с апреля 2021 года. Теперь банки, у которых объём операций с безналичными и наличными деньгами превышает 0,5 млрд руб. в квартал, будут считаться участниками сомнительных операций. Их обяжут пристальнее проверять своих клиентов — компании, ИП и физических лиц.

Новое требование Центробанка усложнит жизнь и банкам, и клиентам. Банки будут более внимательно контролировать операции по счетам клиентов, а клиенты должны будут выполнять больше условий, чтобы счёт не заблокировали.

Особое внимание банков привлекут операции по счетам новых организаций, расчёты с ненадёжными контрагентами, операции по снятию наличных, переводы физическим лицам и ИП, транзитные операции.

Чтобы избежать блокировки счёта, сообщайте банку об изменениях в учредительных документах, подробно заполняйте платёжные документы, работайте с надёжными контрагентами, следите за объёмом оборота наличных и налоговой нагрузкой, оперативно предоставляйте документы банку по запросу.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Деятельность ИП и ЮЛ существенно отличается. Отличия затрагивают и распоряжение финансами. ЮЛ обязано открыть р/с для ведения бизнеса. ИП же открывать счет не обязан. То есть он не должен уведомлять налоговую об открытии счета. В законах нет никаких запретов касательно использования ИП личных средств в рамках коммерческой работы. Следовательно, личные деньги ИП могут быть задействованы в бизнесе. Но что будет с налогами в этом случае? Рассмотрим в этой статье.

Особенности распоряжения средствами на р/с

ИП для осуществления предпринимательской деятельности может открыть р/с. Из статьи 128 и пункта 2 статьи 130 ГК РФ можно сделать вывод о том, что деньги предпринимателя – это его имущество. В постановлении Конституционного суда №20-П от 17 декабря 1996 года указано, что имущество может использоваться ИП не только в целях бизнеса, но и в личных целях. То есть отсутствует разграничение личного и предпринимательского имущества. Следовательно, даже если ИП открыл р/с, он может использовать деньги в личных целях.

Вопрос: Организация получила заем от физического лица, в договоре указаны его данные. Может ли организация вернуть полученную сумму займа на расчетный счет этого физического лица, но открытого ему как индивидуальному предпринимателю?

Посмотреть ответ

Лицо может распоряжаться финансами по собственному усмотрению. С деньгами могут совершаться любые действия, если они не запрещены законом и не нарушают прав третьих лиц. Основание – пункт 2 статьи 209 ГК РФ. То есть допускается снятие денег с р/с в личных целях, перевод финансов на личный счет. Рассмотренная позиция подтверждается письмом Минфина №03-11-11/24221 от 2 августа 2012 года. Аналогичное мнение изложено в письме ЦБ №29-1-2/5603.

Но нужно обратить внимание на один момент. В нормативных актах говорится об использовании денег, которые остались на р/с после выплаты налогов. Указание на это содержится в письме Минфина №03-04-05/39905 от 11 августа 2014 года. Но это не значит, что до перечисления налогов нельзя использовать финансы в личных целях. Подобного ограничения нет в нормативных актах.

В пункте 1 статьи 845 ГК РФ указано, что банк должен исполнять распоряжение лица о выдаче денег с р/с. Банковское учреждение не в праве вводить ограничение по использованию счета.

Но предприниматель должен учитывать необходимость уплаты налогов. Если денег для уплаты не будет в положенный срок, предприниматель привлекается к ответственности. Основание для наложения наказания – статья 122 НК РФ. То есть ИП привлекается к ответственности именно за неуплату налогов, а вовсе не за использование денег в личных целях. Следовательно, предприниматель может использовать средства в личных целях практически без ограничений. Главное — уплачивать налог своевременно.

Вопрос: Если ИП (плательщик НПД), занимающийся репетиторством, получит плату от родителей на личную карту предпринимателя, приведет ли получение денег предпринимателем к утрате права на применение налога на профессиональный доход?

Посмотреть ответ

Особенности использование р/с в качестве личного счета

Следует различать налоговое и банковское законодательство. В налоговом законе практически нет разграничения на личные и предпринимательские счета ИП. Законодательство не отражает различные нюансы. Но есть банковское законодательство. В нем как раз есть и разграничения, и нюансы.

Так следует изучить главу 2 Инструкции ЦБ №153-И от 30 мая 2014 года. В ней содержатся эти правила:

- Счета открываются ФЛ для действий, не связанных с бизнесом (пункт 2.2).

- Р/с открываются ИП для действий, нужных для осуществления предпринимательской работы (пункт 2.3).

Риски

Смешивание предпринимательских и личных денег чревато многочисленными рисками. Дело в том, что все поступления на р/с могут быть признаны доходом, облагаемым налогом. В этом случае производится доначисление налогов. Попутно начисляются также пени, штрафы.

И под этим риском есть основания. Средства, поступающие на р/с, не считаются доходом. Они не соответствуют критериям, оговоренным в статье 41 НК РФ. То есть для признания денег налогооблагаемым доходом просто нет оснований. Но нужно учитывать, что пополнение р/с автоматически не обозначает, что вносимые средства будут признаваться личными.

Рассмотрим все риски использования личного счета в коммерческих целях:

Предприниматель практически неограничен в использовании личных средств. Однако применение личного счета сопровождается многочисленными рисками.

Судебная практика по налогообложению личных средств ИП

Налогообложение личных средств ИП – вопрос, который пока не полностью урегулирован законами. А потому стоит ориентироваться на судебную практику.

ИП в Волгоградской области доначислили налог по УСН на деньги, помещенные на р/с его женой. Но предприниматель начал оспаривать это решение. Судебные органы 3 инстанций пришли к выводу о необоснованности решения налоговой. Аргументация судов:

- Налоговая ничего не сделала для выяснения причин расхождения дохода по р/с и данных из книги доходов.

- ИП не был вызван в налоговую для дачи показаний.

- Не было предоставлено доказательств того, что деньги, поступившие на р/с, можно считать выручкой.

- Необходимость в налогообложении возникает только в том случае, когда присутствует факт получения дохода от определенной деятельности. Факт того, что средства внесены на р/с, не может сам по себе считаться основанием для начисления налогов.

Арбитражный суд в своем постановлении №А12-25005/2017 от 1.06.18 отказал налоговой в ее требованиях.

Однако в теории дело могла выиграть и налоговая. Для этого ей требовалось выполнить детальный анализ работы ИП, собрать данные о доходах предпринимателя. Решение по делу во многом обусловлено неверной стратегией представителей налоговой. То есть полностью рассчитывать на решение суда при возникновении споров нельзя.

Облагаются ли налогом личные деньги ИП?

Деньги, оставшиеся после выплаты налогов, снятые с р/с для личных целей налогом не облагаются. Связано это с тем, что данные средства не являются доходом. То есть они не могут считаться налогооблагаемой базой.

Рассмотрим другую ситуацию. ИП, использующий УСН, внес в кассу личные деньги. Будут ли они считаться доходом в рамках начисления налога на доход ФЛ и единого налога? Нет, доходом они не признаются. Следовательно, и налогооблагаемой базы не возникает.

К СВЕДЕНИЮ! Несмотря на то что личные деньги налогом не облагаются, ИП должен учитывать сопутствующие риски. В частности, риск того, что налоговая примет решение о доначислении налога. В этом случае придется, скорее всего, решать вопрос в судебном порядке.

Предприниматель может столкнуться с блокировкой своего расчетного счета. Рассмотрим, что делать в таких ситуациях, когда блокировка осуществляется ИФНС или банком, в котором у ИП открыт счет.

Блокировка счета ИП: виды и причины

Расчетный счет ИП может быть заблокирован:

1. По инициативе ИФНС.

Основные причины блокировки счетов ИП налоговиками:

Не стоит путать полную блокировку, т.е. прекращение всех расходных операций по счету (п. 1 ст. 76 НК РФ), с блокировкой определенной суммы денежных средств, равной величине налоговой задолженности. Полная блокировка производится, если, к примеру, не сдана декларация или не выполнено иное обязательство ИП перед ФНС, которое не связано с расчетами по налогам.

Если речь идет о налоговой задолженности, то блокировке по ст. 76 НК РФ всегда предшествуют определенные действия ФНС. Так, при наличии недоимки налоговики (п. 3 ст. 46 НК РФ):

- сначала направляют налогоплательщику требование о погашении долга;

- затем, если требование не удовлетворено в установленный срок, направляют в банк распоряжение о списании средств в сумме недоимки.

Если же денежных и иных средств для погашения задолженности недостаточно, налоговиками инициируется процедура взыскания за счет иного имущества с привлечением судебных приставов в порядке, определенном ст. 47 НК РФ. Одновременно ФНС осуществляет блокировку счета по ст. 76 НК РФ — в целях обеспечительной меры для погашения задолженности.

В итоге в банк, где открыт расчетный счет ИП, налоговиками направляется решение о приостановлении расходных операций. Банк обязан исполнить решение ИФНС сразу после его получения, и сообщить об остатках на заблокированных счетах ИП, включая электронные денежные средства (п. 5-7 ст. 76 НК РФ).

2. По инициативе банка.

Как правило, банк не блокирует счета неожиданно: решению о блокировке счета ИП банком обычно предшествует официальное обращение к предпринимателю по возникшим подозрениям. Банк может запросить документы, различные разъяснения. И если не получит, то тогда заблокирует счет.

- по обналичиванию денег (или их выводу на сторонние счета);

- по расчетам с контрагентами.

Полностью доступны будут лишь операции по уплате налогов, зарплаты, долгов по исполнительным листам в соответствии с установленной Гражданским Кодексом очередностью платежей (п. 1 ст. 76 НК РФ, п. 2 ст. 855 ГК РФ).

Все поступления от контрагентов или из бюджета в период блокировки будут возможны.

Предприниматель узнает о блокировке, получив копию решения ИФНС, которая направляется ему не позднее следующего дня после принятия решения о приостановлении операций. Узнать о заблокированных счетах он может и раньше, например, получив отказ банка в проведении исходящих платежей.

Произошла блокировка счета ИП налоговой: как реагировать?

При блокировании счета налоговиками надо устранить основания блокировки, которые предусмотрены ст. 46 и 76 НК РФ. Если это несданная декларация — немедленно предоставить документ в ИФНС, если недоимка — погасить ее, либо договориться об отсрочке платежа в порядке, предусмотренном ст. 64 НК РФ.

По факту погашения предпринимателем недоимки, подачи просроченной декларации и т.п. налоговики отправляют в банк распоряжение о снятии соответствующей блокировки. На принятие решение о снятии санкции ИФНС отводится не более 1 дня после исполнения ИП соответствующей обязанности.

Блокировка расчетного счета ИП: как избежать?

В случае с налоговой, предпринимателю не стоит допускать оснований для блокировки, предусмотренных ст. 46 и 76 НК РФ. То есть, нужно своевременно платить налоги и сдавать отчетность в ФНС. Также следует вовремя реагировать на обращения со стороны налоговиков.

В случае с банком вероятность блокировки счетов будет минимальной при отсутствии сомнительных операций, а также при своевременном и содержательном реагировании ИП на запросы банка и предоставлении всех требуемых документов.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Предприниматель — физическое лицо, которому государство разрешило вести бизнес. ИП свободно распоряжается своими деньгами, но у налоговой и банка могут возникнуть вопросы. В статье расскажем, как тратить и снимать деньги с расчётного счёта, чтобы всё прошло гладко.

Личные расходы — это когда предприниматель покупает продукты в супермаркете, берёт кофе по дороге в офис или оплачивает детский сад. Личное — значит, не для бизнеса, а для себя и близких. Личные расходы не уменьшают налоги.

Нужен ли вообще расчётный счёт ИП

Закон не запрещает работать без расчётного счёта, но на практике банки редко позволяют использовать личный счёт для бизнеса. Лучше открыть предпринимательский счёт и не переживать, что банк заблокирует личную карту.

На расчёты наличкой между юрлицами и предпринимателями есть ограничение — 100 тысяч рублей на один договор. Контрагентам тоже удобнее, когда у вас есть расчётный счёт.

Можно ли тратить на личные нужды с расчётного счёта ИП

ИП могут оплачивать личные покупки прямо с расчётного счёта или с бизнес-карты, но есть подводные камни. Самое очевидное — расчёт налога.

У предпринимателя сервис по ремонту ноутбуков и телефонов, по вечерам он с женой смотрит Игру престолов. Нетфликс нельзя признать в расходах, потому что сериалы не помогают ремонтировать технику, а паяльную станцию можно, она для бизнеса.

Менее очевидный момент. Закон о защите прав потребителей не распространяется на покупки для бизнеса. Если платите с расчётного счёта ИП, запаситесь доказательствами, что покупка для личных нужд: пропишите это в договоре, закажите доставку на домашний адрес, вызовете мастера на дом для установки, сохраните все бумаги.

Например, купили холодильник, а он через какое-то время сломался. Магазин по гарантии вовремя не отремонтировал. Купили для себя — по претензии можете требовать возврат денег с пенями и компенсацию за моральный вред, потому что работает закон о защите прав потребителей. Купили для бизнеса — магазин вернёт только стоимость холодильника. По этой же причине не стоит покупать крупными партиями, будет сложнее доказать, что купили для себя.

Как выводить деньги с расчётного счёта ИП

Перевести на личную карту. Переводить деньги с помощью интернет-банка или мобильного приложения проще всего. А уже с личной карты можно свободно тратить или снимать наличку в банкомате без комиссий. Лимит переводов зависит от банка.

Снять наличные в банкомате с бизнес-карты. Ещё её называют кэш-картой, картой для бизнеса или корпоративной картой. Это удобно: деньги не надо заказывать заранее и ждать, когда нужная сумма появится в отделении. Условия у всех разные — уточните в банке комиссию и лимит на снятие.

Перевести на личный банковский вклад. Способ подойдет, когда деньги не нужны прямо сейчас. Если закрыть вклад раньше срока, банк не начислит проценты, смысл вклада потеряется. Комиссию возьмут по тарифу.

Снимать наличные — с осторожностью

Всё дело в финмониторинге. Это подразделение банка, которое отслеживает подозрительные операции. Банки обязаны следить за переводами и поступлениями из-за Федерального закона N 115-ФЗ. Финмониторинг нужен, чтобы бороться с отмыванием денег и финансированием запрещенных организаций.

Банк может запросить акты, договоры, счета и накладные, чтобы проверить реальность сделки. Документы нужно предоставить в течение нескольких дней. Если проигнорировать запрос, банк заблокирует счёт. Тогда деньги можно будет вывести только на счёт ИП в другом банке с комиссией от 10 до 20%.

Вот простые советы, как не прослыть обнальщиком:

По возможности не снимайте наличку, платите с расчётного счёта ИП или переводите на личную карту. Чем меньше налички снимаете, тем меньше оснований подозревать вас в обнале.

Не обналичивайте всё сразу. Пришло 200 тысяч от клиента — не снимайте всё сразу. Если очень нужны наличные, лучше подождать несколько дней и снять нужную сумму, но опять же не всю сразу.

Дольше держите деньги на счёте. Чем дольше деньги лежат на счёте, тем больше банк доверяет вам. Это еще и выгодно, потому что банки начисляют проценты на остаток.

Если есть сотрудники, перечисляйте зарплату через зарплатный проект, а не наличными. Чем больше налички снимаете, тем больше беспокоится банк.

Никогда не участвуйте в сомнительных схемах.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Можно ли брать деньги из кассы?

Наличные можно брать прямо из кассы, не оформляя документы. ИП не обязаны соблюдать кассовую дисциплину — им не нужно вести кассовую книгу, создавать приходные и расходные ордера.

Если еще не купили онлайн-кассу, пройдите наш короткий курс и почитайте про отсрочку до 1 июля 2021 года

Статья актуальна на 02.02.2021

Читайте также: