Проценты по займу в налоговом учете в 1с

Обновлено: 17.05.2024

Программный модуль предоставляет пользователям программ 1С:Предприятие 8 простым и удобным способом вести бухгалтерский и налоговый учет взаиморасчетов по договорам кредитов и займов, и главное в автоматическом режиме производить расчет и начисление процентов в зависимости от условий договора.

Рутинная работа по ведению расчетов по кредитным договорам, проведение сверки с кредитными организациями теперь могут быть выполнены при помощи программы 1С:Предприятие 8 в автоматизированном режиме.

Основные функции модуля:

- Учет как полученных, так и выданных займов.

- Расширение параметров карточки договора для учет условий расчета и начисления процентов, графика процентных ставок, счетов и аналитики отнесения затрат по начисленным процентам.

- Расчет процентов ведется в течении действия договора с учетом истории операций изменения тела кредита, истории изменения процентных ставок.

- Для налогового учета автоматически рассчитываются и отражаются разницы в соответствии предельным нормативом отнесения затрат по начисленным процентам.

- Разработан документ для группового расчета и начисления процентов по действующим договорам займа (причем в документе детально виден расчет процентов).

- Разработан отчет для получения общей информации по кредитным договорам и начисленным процентам.

Подробнее указанные функции описаны ниже и мы можем провести для Вас в вашем офисе или удаленно через интернет бесплатную демонстрацию данного модуля.

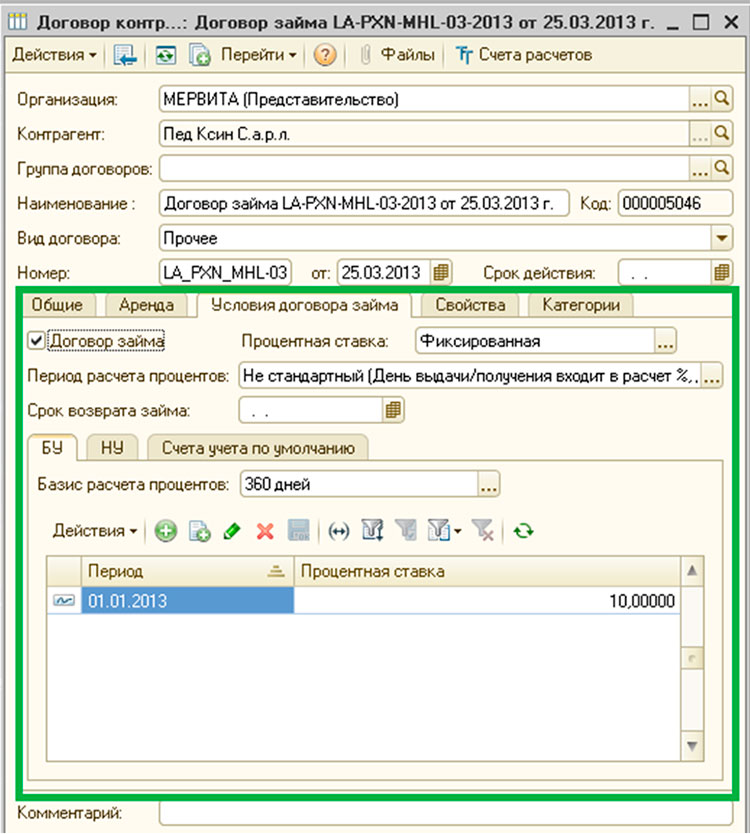

Карточка договора. Параметры условий займа

Рисунок 1: Пример карточки договора займа

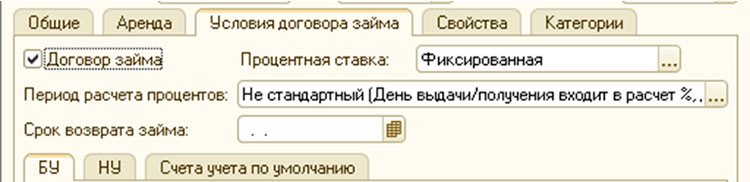

Общие условия для договора займа (рисунок 2):

- Период расчета процентов по кредиту:

- Стандартный (День выдачи/получения не входит в расчет %, день погашения входит в расчет %)

- Не стандартный (День выдачи/получения входит в расчет %, день погашения не входит в расчет %)

![2]()

Рисунок 2: Общие условия для договора займа

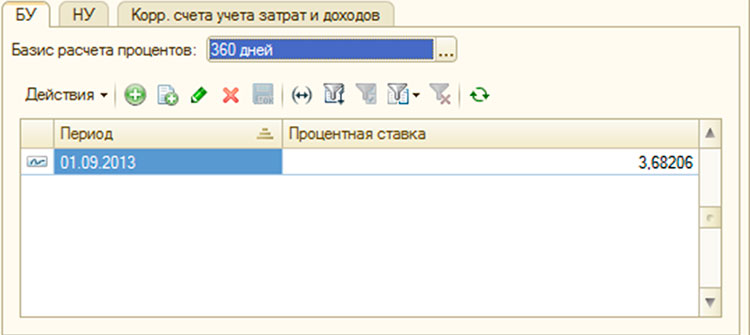

Условия договора займа в БУ (рисунок 3):

- Базис расчета процентов:

- 365/366 дней

- 360 дней

- Задается вручную

- Период - дата изменения процентной ставки

- Процентная ставка - величина процентной ставки

![3]()

Рисунок 3: Условия договора займа в БУ

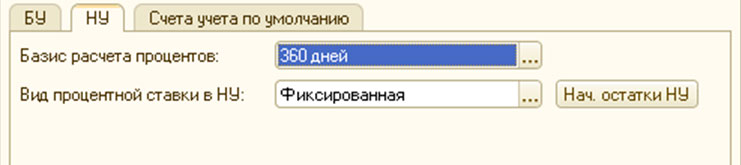

Условия договора займа в НУ (рисунок 4):

- Базис расчета процентов:

- 365/366 дней

- 360 дней

- Задается вручную

- Фиксированная – фиксированная ставка (ставка рефинансирования/норматив) для входящих траншей на весь срок действия договора (В случае выбора фиксированной ставки, появляется возможность введения начальных остатков входящих траншей для НУ)

- Плавающая – ставка (ставка рефинансирования/норматив) изменяется с течением времени

![4]()

Рисунок 4: Условия договора займа в НУ

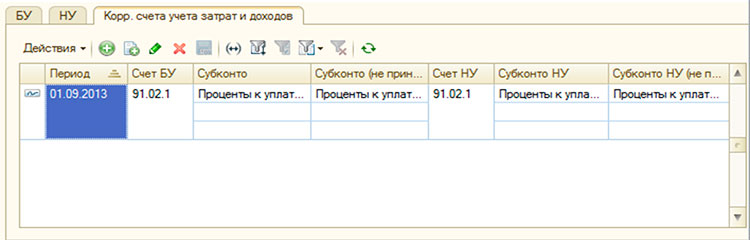

Счета учета по умолчанию (рисунок 5):

- Счета учета для начисления процентов в карточке договора фиксироваться не будут. Счета будут подставляться автоматически по следующему принципу:

- Если по телу кредита полученного есть сальдо на счетах 66.01, 66.03, 66.21, 66.23, то проценты будут начисляться на счета 66.02, 66.04, 66.22, 66.24 соответственно

- Если по телу кредита полученного есть сальдо на счетах 67.01, 67.03, 67.21, 67.23, то проценты будут начисляться на счета 67.02, 67.04, 67.22, 67.24 соответственно

- Если по телу кредита выданного есть сальдо на счетах 58.03, 58.07 то проценты будут начисляться на счета 76.03, 76.29 соответственно

- Период – дата, начиная с которой счета учета по умолчанию вступают в силу

- Счет БУ – один из указанных счетов: 08.03, 91, 76

- Субконто – субконто счета БУ

- Счет НУ – заполняется в соответствии с выбранным счетом БУ (Счет НУ может отличаться от счета БУ)

- счет в БУ 91 счет в НУ 91 (разделение принимаемые/не принимаемые)

- счет в БУ 08 счет в НУ 91 (разделение принимаемые/не принимаемые)

- счет в БУ 76 счет в НУ 76

![5]()

Рисунок 5. Пример вкладки карточки договора "Счета учета по умолчанию"

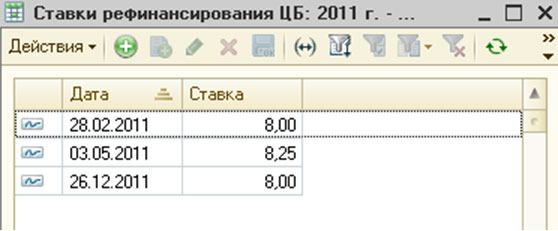

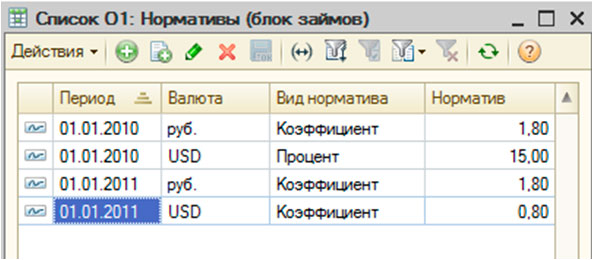

Ставки рефинансирования и нормативы ставок для налогового учета

![6]()

Рисунок 6: Данные регистра "Ставки рефинансирования ЦБ"

- Период – дата, начиная с которой значение норматива вступает в силу

- Валюта

- Вид норматива:

- В процентах

- Коэффициент

![7]()

Рисунок 7: Данные регистра "О1: Нормативы (блок займов)"

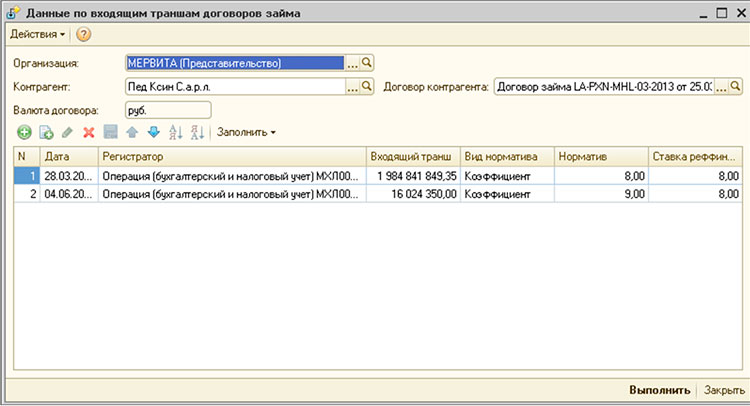

Ввод начальных остатков по входящим траншам в НУ

![9]()

Рисунок 9: Пример использования обработки "Данные по входящим траншам договора займа"

Табличная часть документа:

- Дата – дата входящего транша

- Регистратор – документ регистратор, возможен выбор из следующих документов:

- Документ расчетов с контрагентом (ручной учет)

- Корректировка долга

- Операция (бухгалтерский и налоговый учет)

- Платежное поручение входящее

- Платежное поручение исходящее

- Приходный кассовый ордер

- Расходный кассовый ордер

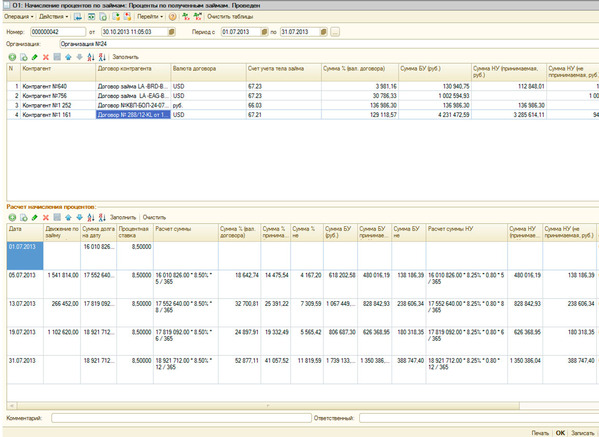

Документ предназначен для автоматического расчета начисленных процентов по полученным/выданным займам (рисунок 11):

![112: превью]()

Рисунок 11: Пример документа "Начисление процентов по полученным займам"

Основные реквизиты шапки документа:

- Вид операции

- Проценты по полученным займам

- Проценты по выданным займам

Пример:

На 01.09.2013 кредитовое сальдо по счету 66.01 отсутствует.

25.09.2013 – первый входящий транш по кредиту – 80 000 000,00

26.09.2013 – второй входящий транш по кредиту – 16 500 000,00

Таблица процентных ставок:

Таблица ставок рефинансирования

Норматив, коэффициент - 1.8

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Сразу заметим, что кредит и заем – это разные понятия, существенно отличающиеся друг от друга. Незнание основных отличий может привести к ошибкам в учете.

Для наглядности мы собрали информацию на схеме (см. рис. 1).

Рис. 1. Отличия займа от кредита

Еще одним важным моментом является налоговый учет кредитов и займов. Остановимся на данном вопросе и поговорим о нем немного подробнее.

Итак, в соответствии с Налоговым Кодексом РФ полученные кредиты и займы не являются доходом для целей налога на прибыль. В свою очередь выданные кредиты и займы не будут являться расходами. Также не будут признаваться доходами и расходами средства, которые были получены или выплачены в счет погашения кредита или займа.

Ситуация с процентами несколько иная.

Суммы процентов (начисленных и уплаченных) являются внереализационными расходами и отражаются в расходах:

Концом каждого месяца;

Датой погашения кредита (при полной выплате).

Сумма полученных процентов будет признаваться внереализационными доходами.

Отсрочьте визит в налоговую!

Разобравшись с теоретической частью вопроса, перейдем к его отражению в программе.

Отразим поступление денежных средств на расчетный счет организации (см. рис. 2).

Рис. 2. Банк и касса

Рис. 4. Вид договора с банком-кредитором

Посмотрим сформированные программой бухгалтерские записи. Видим, что операция по поступлению денежных средств отражена корректно (см. рис. 5).

Рис. 5. Движения документа: Поступление на расчетный счет

Рис. 6. Оборотно-сальдовая ведомость

Далее произведем начисление процентов за первый месяц – сентябрь 2021г.

Напомним, что проценты по кредиту исчисляются со следующего дня после получения денежных средств заемщиком.

По условиям кредитного договора с банком начисленные проценты погашаются организацией ежемесячно.

Ниже представлена формула для расчета суммы процентов по кредиту (см. рис. 7).

Рис. 7. Формула для начисления процентов по кредиту

В нашем примере кредит был получен 01 сентября 2021 года. Следовательно, расчет суммы процентов за сентябрь 2021 года будет выглядеть так:

700 000 х 15% х 29/365 = 8 342,47 рублей.

Рис. 8. Операция, введенная вручную

Итак, в нашем случае будет уместна следующая бухгалтерская проводка: Дт 91.02 Кт 66.02 (см. рис. 9).

Заметим, что в бухгалтерском учете данные расходы будут отражены как прочие. Что же касается налогового учета, то здесь расходы будут включены в состав внереализационных.

Рис. 9. Бухгалтерская проводка: Дт 91.02 Кт 66.02

Сформировав оборотно-сальдовую ведомость, можно проконтролировать отражение в учете начисленных процентов (см. рис. 11).

Рис. 11. Оборотно-сальдовая ведомость

Рис. 12. Погашение процентов по кредиту и части долга

Здесь создадим нужное нам количество записей, обращая пристальное внимание на вид платежа (см. рис. 13).

Рис. 13. Создание записей

Посмотрим, как выглядят статьи движения денежных средств (см. рис. 14-15).

Если в программе нет подходящих статей, то пользователю необходимо их создать самостоятельно

Рис. 14. Статья движения денежных средств по текущим операциям

Рис. 15. Статья движения денежных средств по долговым обязательствам

Видим, что документ сформировал сразу две проводки (см. рис. 16). Одна по оплате долга, другая по оплате процентов.

Рис. 16. Сформированные проводки

За следующие месяцы выплата и начисление происходит аналогичным образом.

Снова сформируем оборотно-сальдовую ведомость по счету 66 за сентябрь 2021 года (см. рис. 17) и проконтролируем отражение совершенных нами операций. Видим, что задолженность перед банком уменьшилась и начисленные проценты были выплачены.

Рис. 17. Оборотно-сальдовая ведомость по счету 66

Таким образом в программе 1С:Бухгалтерия 8 реализован механизм учета кредитов.

Переходите на электронный документооборот!

Обменивайтесь документами с контрагентами за пару кликов.

Все входящие бесплатно, на исходящие действуют

выгодные тарифы.Читайте также: