Признак 2 в справке 2 ндфл что это

Обновлено: 02.07.2024

В связи с поправками в НК РФ изменятся коды доходов и вычетов. При этом бланк справки 2-НДФЛ и порядок ее заполнения останутся прежними. Из этой статьи вы узнаете, какой код дохода указать в справке 2-НДФЛ при выплате премии, а какой — при выплате вознаграждения за счет чистой прибыли, а также как отразить вычет за прохождение независимой оценки квалификации.

Справку 2-НДФЛ за 2016 год нужно будет заполнять по новым правилам. В связи с поправками в НК РФ вводятся новые коды. Проект о внесении изменений в Приказ ФНС России от 10.09.2015 № ММВ-7-11/387@ опубликован 26 августа. На данный момент он находится на стадии подготовки заключения по процедуре оценки регулирующего воздействия.

В соответствии с этим проектом отдельными кодами нужно будет отражать премии за производственные результаты и вознаграждение директоров, а также иные выплаты за счет чистой прибыли. Кроме того, обновлены и дополнены коды вычетов. К стандартным налоговым вычетам добавится еще восемь новых кодов. Планируется, что в социальных налоговых вычетах также появится новый код, который позволит учесть сумму затрат на независимую оценку квалификации. Применять его нужно будет с 1 января 2017 года.

Изменения касаются только кодов доходов и вычетов. Бланк справки 2-НДФЛ и порядок ее заполнения остались прежними (приказы ФНС России от 30.10.2015 № ММВ-7-11/485@, от 17.11.2010 № ММВ-7-3/611).

ПОРЯДОК ЗАПОЛНЕНИЯ СПРАВКИ 2-НДФЛ

КОДЫ ДОХОДОВ

| Код дохода | Наименование кода дохода |

| Код 2002 | Суммы премий, выплачиваемых за производственные результаты и иные подобные показатели, предусмотренные нормами российского законодательства, трудовыми договорами (контрактами) и (или) коллективными договорами |

| Код 2003 | Суммы вознаграждений, выплачиваемых за счет средств чистой прибыли организации, средств специального назначения или целевых поступлений |

КОДЫ ВЫЧЕТОВ

Доходы, полученные работником, могут быть уменьшены на сумму налоговых вычетов. Их также указывают при составлении справки 2-НДФЛ в разделе 4. Коды вычетов 114–117 были обновлены и дополнены. Так, в стандартные налоговые вычеты было добавлено восемь новых кодов, они приведены в таблице ниже. Социальные налоговые вычеты пополнил новый код 329, который позволяет учесть сумму затрат на независимую оценку своей квалификации (Федеральный закон от 03.07.2016 № 251-ФЗ).

Стандартные налоговые вычеты

| Код вычета | Наименование кода вычета | |

| в 2016 году | в 2017 году | |

| Родителям, супругам родителей и усыновителям | ||

| 114 | 126 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 115 | 127 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 116 | 128 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| 117 | 129 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок |

| Опекунам, попечителям, приемным родителям, супругам приемных родителей | ||

| - | 130 | На первого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| - | 131 | На второго ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| - | 132 | На третьего и каждого последующего ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

| - | 133 | На ребенка-инвалида в возрасте до 18 лет или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, являющегося инвалидом I или II группы, опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок |

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Сведения о доходах физических лиц представляются по форме 2-НДФЛ "Справка о доходах физического лица за 20__год" (далее - Справка).

Форма Справки заполняется на основании данных учета доходов, выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

При заполнении формы Справки используются Справочники "Коды доходов", "Коды вычетов", "Коды документов" и "Коды регионов" (далее - Справочники). Справки в электронном виде формируются в соответствии с Форматом сведений о доходах физических лиц по форме 2-НДФЛ "Справка о доходах физического лица за 20__год" в электронном виде (на основе XML).

Справки представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента. Например, если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 9% и 13%, то по окончании налогового периода он составляет по данному физическому лицу и представляет в налоговый орган одну Справку.

Все суммарные показатели в форме Справки отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 копеек отбрасывается, а 50 копеек и более округляются до полного рубля.

В форме Справки заполняются все реквизиты и суммовые показатели, если иное не указано в разделе II Заполнение формы Справки настоящих Рекомендаций.

Сведения о доходах физического лица, которому налоговым агентом был произведен перерасчет налога на доходы физических лиц за предшествующие налоговые периоды в связи с уточнением его налоговых обязательств, оформляются в виде новой Справки.

При составлении новой Справки взамен ранее представленной в полях "N____" и "от ________" следует указать номер ранее представленной Справки и новую дату составления Справки.

Информация об изменениях:

Приказом ФНС России от 14 ноября 2013 г. N ММВ-7-3/501@ в раздел II внесены изменения

II. Заполнение формы Справки

В заголовке Справки указываются:

в поле "за 20__год" - год, за который составляется Справка;

в поле "N____" - порядковый номер Справки в отчетном налоговом периоде, присваиваемый налоговым агентом;

в поле "от ________" - указывается дата (число, номер месяца, год) составления Справки путем последовательной записи данных арабскими цифрами, например: 15.01.2010, где 15 - число, 01 - месяц, 2010 - год;

в поле "признак" - проставляется цифра 1 - если Справка представляется в соответствии с пунктом 2 статьи 230 Налогового кодекса Российской Федерации (далее - Кодекс), и цифра 2 - если Справка представляется в соответствии с пунктом 5 статьи 226 Кодекса;

в поле "в ИФНС (код)" - четырехзначный код налогового органа, в котором налоговый агент состоит на налоговом учете, например: 5032, где 50 - код региона, 32 - код налогового органа.

В разделе 1 Данные о налоговом агенте Справки указываются данные о налоговом агенте.

В пункте 1.1 для налоговых агентов - организаций отражается идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) (указываются через разделитель "/"), а для налоговых агентов - физических лиц указывается ИНН.

ГАРАНТ:

Решением Высшего Арбитражного Суда РФ от 30 марта 2011 г. N ВАС-1782/11 раздел II настоящего приложения в части положений: "В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через "/" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения" признано не противоречащим действующему законодательству

В случае, если сведения о доходах заполняются организацией на физических лиц, получающих доходы от ее обособленного подразделения, в данном пункте после ИНН через разделитель "/" указывается КПП по месту учета организации по месту нахождения ее обособленного подразделения.

В пункте 1.2 "Наименование организации/Фамилия, имя, отчество физического лица" указывается сокращенное наименование (в случае отсутствия - полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: "школа N 241" или "ОКБ "Вымпел") располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указываются полностью, без сокращений, фамилия, имя, отчество в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

Например, при заполнении формы Справки о доходах, полученных физическим лицом в головной организации, в пункте 1.1 указывается ИНН организации, КПП по месту нахождения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения организации.

При заполнении Справки о доходах, полученных работником от работы в обособленном подразделении той же организации, в пункте 1.1 указывается ИНН организации, КПП по месту ее учета по месту нахождения обособленного подразделения организации, в пункте 1.3 указывается код ОКТМО по месту нахождения обособленного подразделения организации.

Для физического лица, признаваемого налоговым агентом, указывается код ОКТМО по его месту жительства.

В пункте 1.4 "Телефон" указывается контактный телефон налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов данного налогоплательщика, а также учетных данных этого налогового агента и налогоплательщика. При отсутствии у налогового агента контактного телефона данный реквизит не заполняется.

В разделе 2 Данные о физическом лице-получателе дохода Справки отражаются данные о физическом лице - получателе дохода.

В пункте 2.1 "ИНН" указывается идентификационный номер налогоплательщика - физического лица, который указан в документе, подтверждающем постановку данного физического лица на учет в налоговом органе Российской Федерации. При отсутствии у налогоплательщика ИНН данный реквизит не заполняется.

В пункте 2.2 "Фамилия, имя, отчество" указываются фамилия, имя и отчество физического лица - налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Для иностранных физических лиц допускается при написании использование букв латинского алфавита. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В пункте 2.3 "Статус налогоплательщика" указывается код статуса налогоплательщика. Если налогоплательщик является налоговым резидентом Российской Федерации, указывается цифра 1, если налогоплательщик не является налоговым резидентом Российской Федерации, указывается цифра 2, если налогоплательщик не является налоговым резидентом Российской Федерации, но признается в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ "О правовом положении иностранных граждан в Российской Федерации", то указывается цифра 3.

В пункте 2.4 "Дата рождения" указывается дата рождения (число, месяц, год) путем последовательной записи данных арабскими цифрами, например: 01.05.1945, где 01 - число, 05 - месяц, 1945 - год рождения.

В пункте 2.5 "Гражданство" указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 643 - код России, код 804 - код Украины. При отсутствии у налогоплательщика гражданства в поле "Код страны" указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункте 2.6 "Код документа, удостоверяющего личность" указывается код, который выбирается из Справочника "Коды документов".

В пункте 2.7 "Серия и номер документа" указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак "N " не проставляется.

В пункте 2.8 "Адрес места жительства в Российской Федерации" указывается полный адрес постоянного места жительства налогоплательщика на основании документа, удостоверяющего его личность, либо иного документа, подтверждающего адрес места жительства.

Элементами адреса являются: "Почтовый индекс", "Код региона", "Район", "Город", "Населенный пункт", "Улица", "Дом", "Корпус", "Квартира".

"Код региона" - это код региона, на территории которого физическое лицо имеет место жительства. Код региона выбирается из Справочника "Коды регионов".

"Почтовый индекс" - индекс предприятия связи, находящегося по месту жительства налогоплательщика. При отражении элемента адреса "дом" могут использоваться как числовые, так и буквенные значения, а также знак "/" для обозначения углового дома. Например: 4А либо 4/2. Модификации типа "строение" заполняются в поле "корпус".

Приведем следующие примеры заполнения элементов адреса места жительства.

Пример 1. Адрес г. Москва, Ленинский проспект, дом 4а, корпус 1, квартира 10 отражается следующим образом. В поле "Почтовый индекс" указывается 110515; в поле "Код региона" указывается 77; в поле "Улица" указывается Ленинский пр-кт; в поле "Дом" указывается 4А; в поле "Корпус" указывается 1; в поле "Квартира" указывается 10.

Пример 2. Адрес Московская область, Наро-Фоминский район, г. Апрелевка, мкр. Августинский, дом 14, строение 1, квартира 50 отражается следующим образом. В поле "Почтовый индекс" указывается 143360; в поле "Код региона" указывается 50; в поле "Район" указывается Наро-Фоминский р-н; в поле "Город" указывается Апрелевка г; в поле "Улица" указывается мкр. Августинский; в поле "Дом" указывается 14; в поле "Корпус" указывается стр 1; в поле "Квартира" - 50.

Пример 3. Адрес г. Воронеж, п. Боровое, ул. Гагарина, дом 1 отражается следующим образом. В поле "Почтовый индекс" указывается 394050; в поле "Код региона" указывается 36; в поле "Город" указывается Воронеж г; в поле "Населенный пункт" указывается Боровое п; в поле "Улица" указывается Гагарина ул; в поле "Дом" указывается 1.

Пример 4. Адрес Ивановская область, Ивановский район, д. Андреево, д. 12 отражается следующим образом. В поле "Почтовый индекс" указывается 155110; в поле "Код региона" указывается 37; в поле "Район" указывается Ивановский р-н; в поле "Населенный пункт" указывается Андреево д; в поле "Дом" указывается 12.

При отсутствии одного из элементов адреса отведенное для этого элемента поле не заполняется и в Справке может отсутствовать.

В пункте 2.9 "Адрес в стране проживания" для физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан указывается адрес места жительства в стране постоянного проживания. При этом указывается код этой страны в поле "Код страны", далее адрес записывается в произвольной форме (допускается использование букв латинского алфавита).

Для физических лиц, не являющихся налоговыми резидентами Российской Федерации, и иностранных граждан допускается отсутствие показателя "Адрес места жительства в Российской Федерации" при условии заполнения пункта 2.9 Справки.

В разделе 3 Справки "Доходы, облагаемые налогом по ставке ___%" отражаются сведения о доходах, полученных физическими лицами в денежной и натуральной форме, по месяцам налогового периода. В заголовке раздела 3 Справки указывается та ставка налога, в отношении которой заполняется раздел Справки (13%, 30%, 9%, 15%, 35% или ставка, исходя из соответствующего соглашения об избежании двойного налогообложения).

Если налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по разным ставкам, разделы 3 - 5 Справки заполняются для каждой из ставок налога.

Пример . Налоговый агент выплачивал физическому лицу в течение налогового периода доходы, облагаемые по ставкам 13% и 9%. Последовательно заполняются разделы 3 - 5 Справки для ставки 13%, а далее последовательно заполняются разделы 3 и 5 Справки для ставки 9%.

Далее последовательно отражаются суммы доходов, полученные физическим лицом в налоговом периоде, отдельно по каждому полученному доходу.

В графе "Месяц" в хронологическом порядке указывается порядковый номер месяца налогового периода, соответствующего дате фактического получения дохода, определяемой в соответствии с положениями статьи 223 Кодекса.

В графе "Код дохода" указываются коды доходов, которые выбираются из Справочника "Коды доходов".

В графе "Сумма дохода" отражается вся сумма дохода (без налоговых вычетов) по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере в соответствии со статьей 217 Кодекса, в графе "Код вычета" указывается код соответствующего вычета, выбираемый из Справочника "Коды вычетов".

В графе "Сумма вычета" отражается соответствующая сумма налогового вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе "Сумма дохода". Код дохода указывается при наличии положительной суммы дохода. Код вычета указывается при наличии суммы вычета.

По доходам, особенности налогообложения которых определяются статьями 214.1, 214.3 и 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычета. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Графы (поля) "месяц", "код дохода" и "сумма дохода" напротив таких кодов вычетов и сумм вычетов не заполняются. Общая сумма вычетов, относящихся к этому доходу, не должна превышать сумму дохода.

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода, с которой не удержан налог налоговым агентом.

Пример . Организация выплатила работнику зарплату в размере 5000 руб., исчислила и удержала налог в сумме 650 руб. В связи с увольнением работник получил доход в натуральной форме на сумму 500 руб. Организация исчислила налог в сумме 65 руб., но не удержала его.

При заполнении Справки с признаком 2 в разделе 3 Справки указывается сумма дохода 500 руб., а в пункте 5.3 раздела 5 Справки указывается сумма налога исчисленная - 65 руб., в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом, - 65 рублей.

При заполнении Справки с признаком 1 в разделе 3 Справки указывается сумма дохода 5500 руб., в пунктах 5.3 - 5.5 раздела 5 Справки указываются сумма налога исчисленная - 715 руб., сумма налога удержанная и перечисленная - 650 руб., а в пункте 5.7 раздела 5 Справки указывается сумма налога, не удержанная налоговым агентом, - 65 рублей.

Стандартные налоговые вычеты, имущественный налоговый вычет, а также социальный налоговый вычет в данном разделе не отражаются.

Раздел 4 Справки "Стандартные, социальные и имущественные налоговые вычеты" заполняется в том случае, если налогоплательщику предоставлялись стандартные, социальные или имущественные налоговые вычеты. При этом пункты 4.2, 4.3, 4.4 заполняются в случае, если налогоплательщику предоставлялся имущественный налоговый вычет.

В разделе 4 Справки "Стандартные, социальные и имущественные налоговые вычеты" отражаются сведения о стандартных налоговых вычетах, установленных статьей 218 Кодекса, имущественном налоговом вычете, установленном подпунктом 2 пункта 1 статьи 220 Кодекса, а также социальном налоговом вычете, установленном подпунктом 4 пункта 1 статьи 219 Кодекса.

В пункте 4.1 "Суммы предоставленных налогоплательщику налоговых вычетов" отражаются суммы фактически предоставленных налогоплательщику стандартных налоговых вычетов, имущественного налогового вычета, а также социального налогового вычета.

В графе "Код вычета" пункта 4.1 указывается код вычета, выбираемый из Справочника "Коды вычетов".

В графе "Сумма вычета" отражаются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном пункте зависит от количества видов вычетов, на которые имел право налогоплательщик.

В пунктах 4.2 и 4.3 указываются номер и дата уведомления, подтверждающего право налогоплательщика на имущественный налоговый вычет, выдаваемого налоговым органом в соответствии с пунктом 3 статьи 220 Кодекса.

В пункте 4.4 "Код налогового органа, выдавшего уведомление" указывается код налогового органа, выдавшего уведомление.

В разделе 5 Справки "Общие суммы дохода и налога по итогам налогового периода по ставке ___%" отражаются общие суммы дохода и налога на доходы физических лиц по итогам налогового периода по ставке, указанной в заголовке раздела 5 Справки.

Раздел 5 формируется отдельно по каждой ставке налога, отраженной в Справке.

В пункте 5.1 "Общая сумма дохода" указывается общая сумма дохода по итогам налогового периода, без учета налоговых вычетов. В данном пункте отражается общая сумма доходов, указанных в разделе 3 Справки. При заполнении Справки с признаком 2 в пункте 5.1 указывается общая сумма дохода, с которой не удержан налог налоговым агентом, отраженная в разделе 3 Справки.

В пункте 5.2 "Налоговая база" указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте, соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в Разделах 3 и 4 Справки.

В пункте 5.3 "Сумма налога исчисленная" указывается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам налогового периода. При заполнении Справки с признаком 2 в пункте 5.3 указывается общая сумма налога, исчисленная, но не удержанная.

В пункте 5.4 "Сумма налога удержанная" соответственно указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за налоговый период. При заполнении Справки с признаком 2 пункт 5.4 не заполняется.

В пункте 5.5 "Сумма налога перечисленная" указывается сумма налога, перечисленная за налоговый период. Настоящий пункт заполняется в отношении доходов, полученных начиная с 01.01.2011. При заполнении Справки с признаком 2 пункт 5.5 не заполняется.

В пункте 5.6 "Сумма налога, излишне удержанная налоговым агентом" указывается сумма налога, излишне удержанная у налогоплательщика налоговым агентом. При заполнении Справки с признаком 2 пункт 5.6 не заполняется.

В пункте 5.7 "Сумма налога, не удержанная налоговым агентом" указывается исчисленная сумма налога, которую налоговый агент не удержал в отчетном налоговом периоде.

Заполненная Справка подписывается в поле "Налоговый агент (подпись)". Подпись не должна закрываться печатью. Печать проставляется в отведенном месте ("М.П." в нижнем левом углу Справки). В поле "Налоговый агент (должность)" указывается должность лица, подписавшего Справку. В поле "Налоговый агент (Ф.И.О.)" указываются фамилия и инициалы указанного лица. Налоговый агент - физическое лицо подписывает Справку и указывает свою фамилию и инициалы имени и отчества.

В случае если Справка не может быть размещена на одной странице, то заполняется необходимое количество страниц. На следующей странице вверху Справки указываются: номер страницы Справки, "Справка о доходах физического лица за 20__ год N ___ от _____". При этом поле "налоговый агент" заполняется на каждой странице Справки.

Если вы выдаёте зарплату работникам или дивиденды учредителям, вам нужно удерживать с этих выплат НДФЛ и перечислять его в налоговую. Существует два отчёта по НДФЛ: ежеквартальный 6-НДФЛ и ежегодный 2-НДФЛ. Отчёт 2-НДФЛ отменяют с 2021 года, но за 2020 год его нужно сдать в прежней форме. В этой статье мы расскажем о том, как заполнить 2-НДФЛ.

Если в течение года ни один человек не получал от вас доходы, 2-НДФЛ сдавать не нужно.

Что такое НДФЛ

НДФЛ — это налог на доходы физических лиц. Его платит каждый человек, который получает доход. Но чаще всего он платит не сам, а этим занимается организация, в которой он работает.

Наняв работника, вы становитесь его налоговым агентом. Теперь вы должны считать, удерживать и перечислять в налоговую НДФЛ с его зарплаты. Важно: вы платите НДФЛ не из своих денег, а удерживаете из зарплаты сотрудника. То есть вы посредник между ним и государством. Обычно, размер НДФЛ 13% от дохода. Но бывает и больше. Например, с выигрыша в лотерею нужно заплатить 35%.

Сроки сдачи отчётности 2-НДФЛ

2-НДФЛ нужно сдавать раз в год до 1 марта. Если срок выпадает на выходной или праздник, он переносится на следующий рабочий день.

Правила заполнения формы 2-НДФЛ

2-НДФЛ состоит из справок на каждого сотрудника. В справке отражается информация о доходах, вычетах, исчисленном, удержанном и перечисленном налоге.

- Исчисленный налог — 13% от разницы между доходами и налоговыми вычетами.

- Удержанный налог — сколько НДФЛ вы удержали из зарплаты сотрудника.

- Перечисленный налог — сколько НДФЛ вы перечислили в налоговую.

Чаще всего трудности возникают при заполнении суммы перечисленного налога. В течение всего года вы платите общую сумму НДФЛ по всем сотрудникам, а в 2-НДФЛ её нужно распределить отдельно по каждому. Если вы всегда перечисляли ровно столько, сколько должны, проблем не будет — исчисленный, удержанный и перечисленный налог будут равны. Но встречаются ситуации, когда эти суммы различаются. Причины бывают разные. Например, при пересчёте налога в случае увольнения сотрудника вы не можете удержать налог, а при несвоевременном перечислении налога в бюджет образуется недоплата.

Что делать, если вы недоплатили НДФЛ

Если вы можете удержать недоплаченный НДФЛ, сделайте это до подачи 2-НДФЛ. Так вы сначала погасите недоимку, а потом распределите перечисленный налог по сотрудникам. Тогда в 2-НДФЛ начисленный, удержанный и перечисленный налог будут равны.

Что делать с переплатой НДФЛ

Есть две причины переплаты:

- Вы удержали у сотрудника нужную сумму НДФЛ, но по ошибке перечислили больше. Такое может случиться из-за ошибки в платёжке. В этом случае переплату можно только вернуть или зачесть в счёт платежей по другому налогу. Зачесть в счёт предстоящих платежей по НДФЛ не получится. Всё потому, что НДФЛ — это налог, который удерживают из зарплаты сотрудника. Платить его из личных средств нельзя, а вот другие можно, например, УСН или НДС. В 2-НДФЛ такая переплата не отражается.

- Вы удержали у сотрудника больше НДФЛ, чем нужно. Такую переплату вы должны вернуть ему по заявлению в течение трёх месяцев.

Вы можете вернуть эту сумму из своих денег, а потом уменьшать на неё платежи по НДФЛ за всех сотрудников. И так, пока полностью не возместите налог, но в рамках трёх месяцев. Иногда суммы налога, который предстоит перечислить в ближайшие три месяца, не хватает для возмещения переплаты. Поэтому прикиньте будущие платежи заранее. И если поймёте, что их недостаточно, подайте в налоговую заявление о возврате излишне удержанного налога. Это нужно сделать в течение 10 дней со дня получения заявления от сотрудника.

Когда подают аннулирующие справки

Чаще всего, когда отправили отчёт не в ту налоговую. Если 2-НДФЛ нужно просто скорректировать, сразу подайте корректировку — аннулирующую справку перед этим не подавайте.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как выдать сотруднику справку 2-НДФЛ

Сотрудники получают 2-НДФЛ на руки, например, если увольняются. Для этого случая с 2019 года действует своя версия формы. Пользуйтесь ей.

Статья актуальна на 05.02.2021

Справка 2-НДФЛ — это документ с информацией о доходах физических лиц и уплаченном ими налоге, который выдают работодатели по требованию или при увольнении работников. С 2021 года действуют новая форма и правила оформления.

Для чего нужна справка о доходах

Функция, которую выполняет справка о доходах физического лица, — информирование уполномоченных органов и организаций (например банков) о размере заработка граждан и суммах удержанного с него налога. Составление этого документа является одной из основных задач любого бухгалтера, который занимается вопросами заработной платы.

Как получить справку о доходах в 2021 году

По нормам Трудового кодекса РФ , работодатели обязаны выдать работнику документ о доходах:

- при увольнении вместе с трудовой книжкой и остальными документами;

- в любой момент по запросу — на изготовление документа дается 3 дня после получения заявления.

Никаких других оснований для изготовления справки 2-НДФЛ для сотрудника в 2021 году у работодателей нет. Никакие органы и службы не вправе ее запрашивать, минуя налогоплательщика.

Обратите внимание, что срок сдачи 2-НДФЛ за 2020 год в 2021 году истек 01.03.2021 и больше направлять этот документ в ИФНС не требуется. Он теперь включен в состав расчета 6-НДФЛ в виде приложения № 1.

Бланк расчета и приложения к нему для сдачи за 2021 год утверждены приказом ФНС России № ЕД-7-11/753@ от 15.10.2020. Отдельная отчетность 2-НДФЛ в 2021 году для налоговых агентов не предусмотрена.

При запросе работником, в том числе уже уволенным, сведений о заработной плате и удержанном налоге за прошлые периоды организация выдает документ по форме, которая действовала в тот период. Учитывайте и действовавший на тот момент порядок заполнения, который обычно утвержден тем же приказом ФНС, что и бланк.

Образец заявления для получения сведений о доходах

По нормам ТК РФ, письменное заявление работника о запросе сведений о доходах не является обязательным. Но рекомендуется его затребовать — это выгодно как работнику, так и работодателю. С даты его получения начинается трехдневный срок для изготовления справки. Если возникнут разногласия по этому поводу, проще окажется доказать правоту.

Написать заявление о выдаче 2-НДФЛ при увольнении в 2021 году разрешается в произвольной форме, главное, чтобы были подпись заявителя и дата составления. Вот так выглядит примерный образец:

от экспедитора Савельева М.Л.

Прошу выдать мне справку о доходах и суммах НДФЛ за январь-март 2021 г.

Коды доходов и вычетов

ФНС приказом № ММВ-7-11/820 от 24.10.2017 утвердила целый ряд кодов доходов и вычетов, которые необходимо использовать при заполнении документа о доходах (бывшей 2-НДФЛ). Они необходимы для обозначения операций в документе.

Сумма компенсации за неиспользованный отпуск

Сумма выплаты в виде выходного пособия, среднего месячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, которая превышает т рехкратный размер среднего месячного заработка или шестикратный размер среднего месячного заработка для уволенных работников из организаций в районах Крайнего Севера и приравненных к ним местностях

Суммы штрафов и неустойки, которые выплачивает организация на основании решения суда за несоблюдение требований потребителей, в соответствии с законом № 2300-1 от 07.02.1992

Сумма списанного безнадежного долга

Сумма дохода в виде процента (купона) по обращающимся облигациям российских организаций, номинированным в рублях

Налоговым агентам следует внимательно следить за верным указанием кодов налоговых вычетов. Например, стандартный вычет на ребенка обозначают кодом 126. Если ошибиться, то придется доказывать, что вычет предоставлен законно и его сумма не превышает предусмотренную Налоговым кодексом РФ. Если налоговый агент необоснованно увеличил сумму вычета, тем самым он уменьшил сумму налога к уплате, фактически обманув бюджет. В этом случае его заставят не только вернуть разницу с учетом пени по нормам статьи 75 НК РФ, но и заплатить штраф в размере 20% от этой суммы, по нормам статьи 123 НК РФ.

Полный перечень кодов вычетов приведен в приложении к приказу ФНС № ММВ-7-11/387@ от 10.09.2015 .

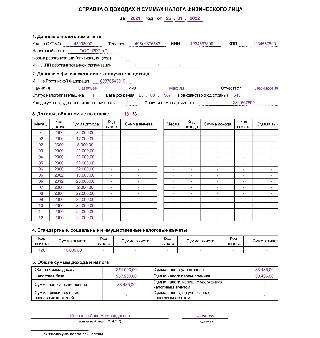

Как выглядит форма 2-НДФЛ в 2021 году

Для выдачи работникам действует отдельная справка 2-НДФЛ за 2021 год для работника о доходах и суммах налога. Ее форма ничем не отличается от упраздненной 2-НДФЛ. Вот так выглядит образец заполнения по новой форме:

Алгоритм заполнения документа:

- Указать период и дату, когда выдана справка 2-НДФЛ за 2021 год;

- Указать данные налогового агента (организации) — наименование, код ОКПО, ИНН, номер телефона, адрес.

- Указать данные налогоплательщика — Ф.И.О., ИНН, дату рождения, реквизиты и код документа, удостоверяющего личность, код статуса налогоплательщика.

- Привести действующую ставку налога — в примере стандартные 13%.

- Привести в разделе 3 коды полученных налогоплательщиком доходов за каждый месяц (в примере зарплата — код 2000).

- Сообщить об использованных вычетах с указанием их кодов.

- Указать общие суммы выплат и удержанного налога.

Заверяет справку своей личной подписью тот бухгалтер, который ее составлял.

Исправление ошибок

Если в справке за 2021 год допущена ошибка, сдается полная уточненная форма 6-НДФЛ, а не один лист. Если исправления вносятся только в расчет 6-НДФЛ, подавать в составе корректировки справки по налогоплательщикам не требуется.

Вам в помощь образцы, бланки для скачивания

Читайте также: