При проведении безналичных расчетов уплате налогов и сборов выплате заработной платы

Обновлено: 04.05.2024

Порядок указания кодов дохода при перечислении физлицам денежных средств

Поправки, в частности, защищают от случайных взысканий социальные выплаты. Законодательство и ранее запрещало накладывать взыскания на некоторые виды выплат: например, социальные пособия; алименты на детей; пенсии по потере кормильца; средства материнского капитала и другие социальные выплаты.

Вместе с законом вступает в силу и приказ Минюста России от 27.12.2019 № 330, регламентирующий порядок взыскания средств с банковских счетов должников.

Банкам вменено в обязанность исчислять суммы, подлежащие взысканию, на основании требований, выставленных приставами. Для этого работодатели должны сообщать банкам одновременно с кодом вида дохода выплат и величину произведенных удержаний по исполнительным документам.

1С:ИТС

Настройка видов дохода по исполнительному производству

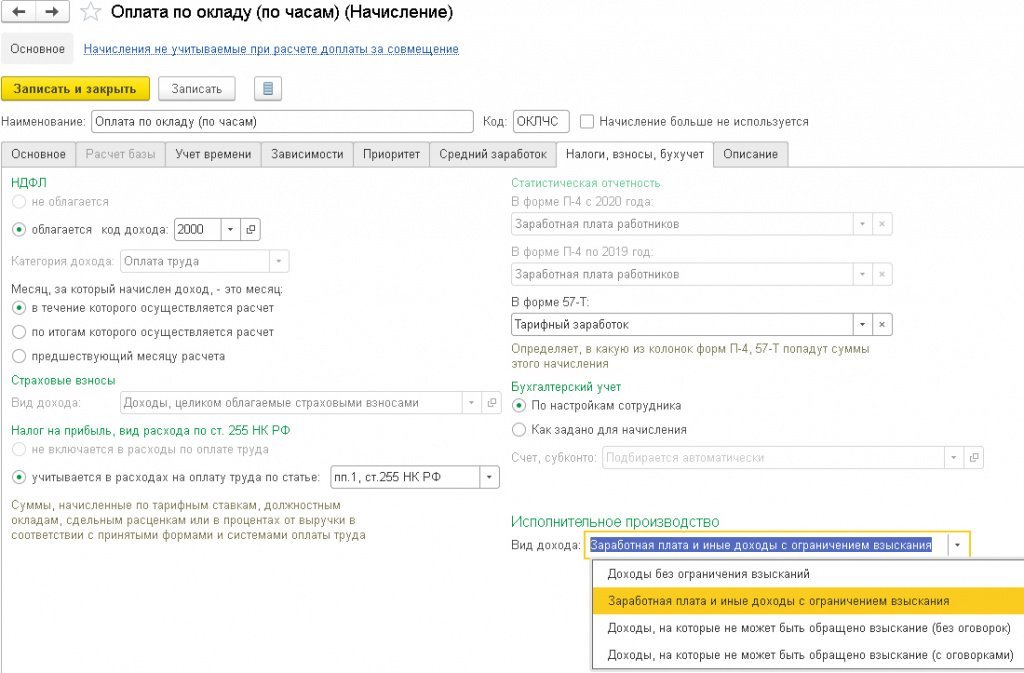

В карточке Начисления на закладке Налоги, взносы, бухучет добавлено новое поле Вид дохода по исполнительному производству (рис. 1).

Значения Вида дохода по исполнительному производству соответствуют Указанию ЦБ РФ от 14.10.2019 № 5286-У:

Для существующих начислений в программе значение устанавливается автоматически в соответствии с указанным Назначением начисления на закладке Основное. Далее обязательно следует проверить результат автозаполнения. Если Вид дохода в используемых начислениях был автоматически определен неправильно, то следует его скорректировать.

При настройке начислений и удержаний выполняется дополнительный контроль. Начисление с установленным Видом дохода по исполнительному производству Доходы, на которые не может быть обращено взыскание (без оговорок) невозможно включить в расчетную базу удержаний по исполнительным листам.

При проведении документов-начислений все суммы регистрируются с учетом установленных Видов дохода по исполнительному производству. Поэтому важно выполнить корректную настройку до проведения расчетов в программе. В противном случае после изменения настройки документы-начисления придется перепроводить.

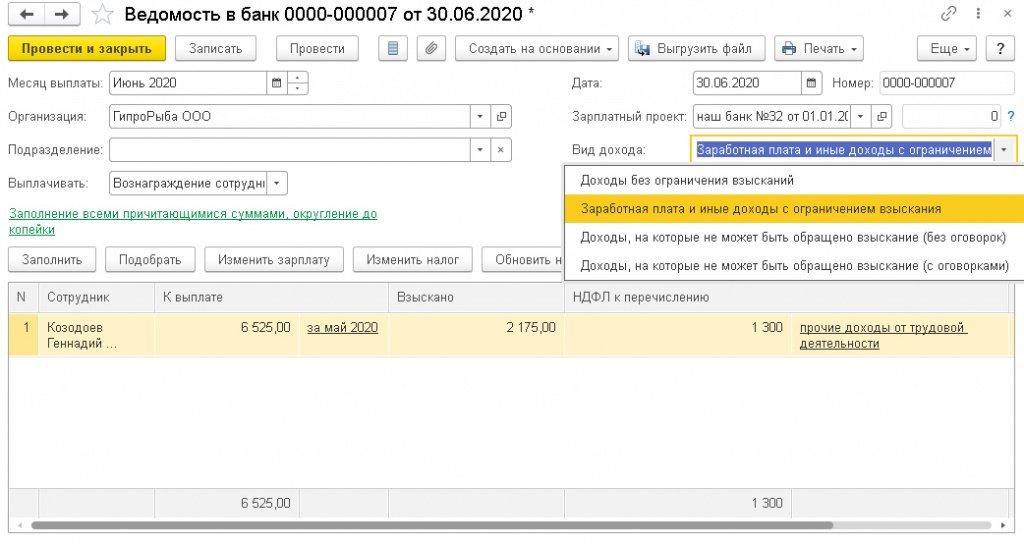

Рис. 2. Ведомость в банк

Поле Взыскано в безналичных ведомостях заполняется суммой, рассчитанной на закладке Удержания в документах Начисление зарплаты и взносов и Начисление по договорам. Расчет в документе Начисление за первую половину месяца на текущий момент не влияет на расчет удержания за месяц и не отображается в ведомостях.

Следует понимать, что ручное исправление суммы взыскания в ведомости на аванс повлечет необходимость продолжения контроля и последующего ручного исправления в ведомости расчета зарплаты за месяц.

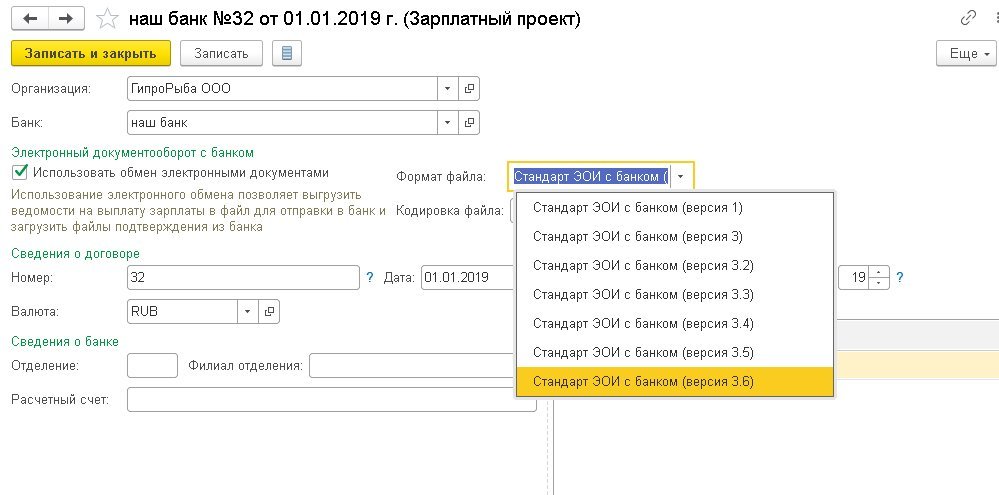

Версия 3.6 стандарта для обмена с банком

Стандарт файлов обмена с банком по зарплатному проекту законодательством не регламентируется и может быть различным для каждого банка.

Требования передачи в банк информации о видах дохода по исполнительному производству и суммах удержанных по исполнительным документам реализованы в новом Стандарте ЭОИ с банком версии 3.6.

Для взаимодействия непосредственно из программы с банком, по каким-либо причинам не поддерживающим стандарт, но обмен электронными документами с которым в целом возможен (по стандарту банка), потребуется ее доработка, которая может быть выполнена разными способами.

Без выполнения доработки из программы можно получить требуемые сведения о сотрудниках и суммах и вручную перенести их в программу такого банка.

Рис. 3. Выбор формата файла зарплатного проекта

Ведомости в банки

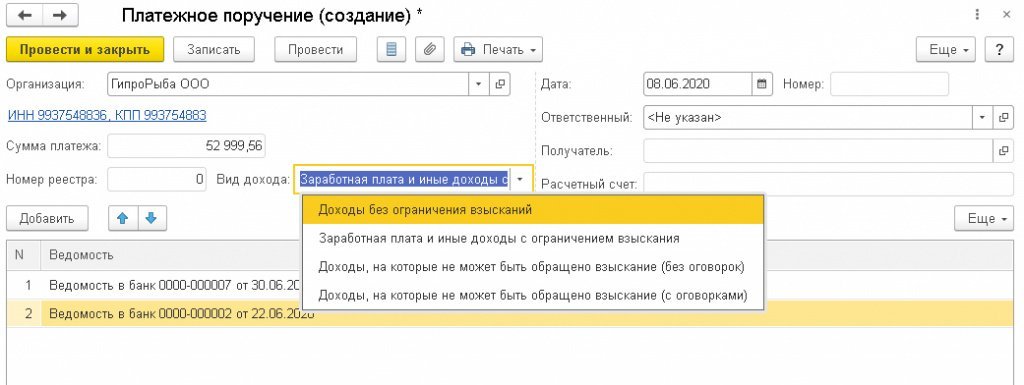

Платежное поручение используется для формирования одного реестра зарплатного проекта по нескольким ведомостям. В документ Платежное поручение, так же как и в безналичные ведомости, добавлено поле Вид дохода (рис. 4).

Рис. 4. Платежное поручение

Платеж формируется на основании ведомостей. В платежном поручении требуется указывать код дохода по исполнительному производству. Для этого следует заполнить поле Вид дохода. В одном платеже можно собрать выплаты только одного вида. По кнопке Добавить в документе Платежное поручение можно выбрать документы Ведомость в банк и Ведомость на счета только такого же Вид дохода, который указан в Платежном поручении.

Начисление зарплаты и создание проводок по заработной плате — это ежемесячная обязанность бухгалтера. Она сохраняется при любых видах деятельности организации и при любых налоговых режимах. Мы подготовили практический материал, который поможет грамотно сделать все проводки и правильно отразить зарплату в бухгалтерском учете.

Зарплата в бухгалтерском учете

Аналитику по счету 70 необходимо вести по каждому сотруднику компании.

Даты проводок по заработной плате

Проводку по начислению зарплаты за тот или иной месяц датируют последним днем этого месяца.

Дата проводок по начислению аванса зависит от того, какой способ расчета принят в организации. Существует два варианта:

Проводки по начислению и удержанию НДФЛ, по списанию резервных удержаний, по начислению страховых взносов и удержанию алиментов обычно составляют в последний день месяца, за который начислена зарплата. А проводки по выплате аванса и заработной платы, по перечислению НДФЛ и взносов — в день, когда деньги списаны со счета или выданы из кассы.

Разновидности проводок по зарплате и налогам

Начисление заработной платы

При начислении зарплаты делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 70 — начислена зарплата сотрудника такого-то

СПРАВКА. При начислении аванса, рассчитанного как зарплата за первую половину месяца, нужно делать такую же проводку, как при начислении зарплаты по итогам месяца.

Резервные удержания из зарплаты за первую половину месяца

При резервных удержаниях делают проводки:

Удержания из зарплаты: НДФЛ, алименты и проч.

При удержании НДФЛ делают проводку:

При удержании алиментов делают проводку:

В случае других удержаний используют кредит счета, подходящего для конкретной ситуации.

Если аванс равен зарплате за фактически отработанное время в первой половине месяца, и были сделаны резервные удержания, то в конце месяца их необходимо списать.

При списании резервных удержаний делают проводки:

Начисление страховых взносов

Как и заработная плата, страховые взносы в бухучете относятся к расходам по обычным видам деятельности. Начисление взносов отражают по дебету счетов 20 (23, 26, 29, 44) и кредиту счета 69 по соответствующему субсчету (субсчета открывают по видам страхования).

ВАЖНО. В проводке по начислению страховых взносов счет 70 не задействован. Это объясняется тем, что взносы не входят в заработную плату и не удерживаются из нее.

При начислении взносов делают проводку:

ДЕБЕТ 20 (23, 26, 29, 44) КРЕДИТ 69 (субсчет по виду страхования) — начислены страховые взносы.

Выплата аванса и заработной платы

При выплате аванса и зарплаты делают проводки:

ДЕБЕТ 70 КРЕДИТ 50 — выдан аванс (зарплата) из кассы;

ДЕБЕТ 70 КРЕДИТ 51 — перечислен аванс (зарплата) с расчетного счета.

Перечисление НДФЛ и взносов

Организация должна перечислить в бюджет НДФЛ не позднее дня, следующего за днем выплаты зарплаты (п. 6 ст. 226 НК РФ). Страховые взносы за тот или иной месяц следует перечислять не позднее 15-го числа следующего месяца (п. 3 ст. 431 НК РФ; ч 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ ).

При перечислении НДФЛ и взносов делают проводку:

ДЕБЕТ 68 (69 соответствующий субсчет) КРЕДИТ 51 — перечислен НДФЛ (страховые взносы)

Пример бухгалтерских проводок по заработной плате

В торговой компании по трудовым договорам работают два сотрудника: Волков и Зайцев. Оклад Волкова составляет 50 000 руб. в месяц, оклад Зайцева — 45 000 руб. в месяц. По исполнительному листу ежемесячно удерживаются алименты в размере 25% доходов Зайцева.

Согласно учетной политике, аванс равен зарплате за время, фактически отработанное в первой половине месяца. При начислении аванса бухгалтер делает резервные удержания по НДФЛ и алиментам.

15 мая 2020 года начислен аванс за май: Волкову — 20 588 руб., Зайцеву — 18 529 руб. В этот же день деньги переведены на карты работников.

15 мая сделаны проводки:

- 20 588 руб. — начислена зарплата Волкова за первую половину мая 2020 года;

- 2 676 руб. (20 588 руб. х 13%) — резервное удержание НДФЛ из зарплаты Волкова;

- 17 912 руб. (20 588 руб. – 2 676 руб.) — перечислен аванс Волкову за первую половину мая 2020 года;

- 18 529 руб. — начислена зарплата Зайцева за первую половину мая 2020 года;

- 2 409 руб. (18 529 руб. х 13%) — резервное удержание НДФЛ из зарплаты Зайцева;

- 4 030 руб. ((18 529 руб. – 2 409 руб.) х 25%) — резервное удержание алиментов из зарплаты Зайцева;

- 12 090 руб. (18 529 руб. – 2 409 руб. – 4 030 руб.) — перечислен аванс Зайцеву за первую половину мая 2020 года.

29 мая 2020 года начислена зарплата за вторую половину мая 2020 года: Волкову — 29 412 руб., Зайцеву — 26 471 руб. В этот же день зарплата за май переведена на карты работников, НДФЛ перечислен в бюджет, алименты перечислены взыскателю, начислены страховые взносы за май.

29 мая сделаны проводки:

- 29 412 руб. — начислена зарплата Волкова за вторую половину мая 2020 года;

- 6 500 руб. (50 000 руб. х 13%) — начислен НДФЛ с зарплаты Волкова за май 2020 года;

- 2 676 руб. — списаны резервные удержания по НДФЛ с зарплаты Волкова;

- 25 588 руб. (50 000 руб. – 6 500 руб. – 17 912 руб.) — перечислена зарплата Волкову за май 2020 года;

- 26 471 руб. — начислена зарплата Зайцева за вторую половину мая 2020 года;

- 5 850 руб. (45 000 руб. х 13%) — начислен НДФЛ с зарплаты Зайцева за май 2020 года;

- 9 788 руб. ((45 000 руб. – 5 850 руб.) х 25%) — удержаны алименты из зарплаты Зайцева за май 2020 года;

- 2 409 руб. — списаны резервные удержания по НДФЛ с зарплаты Зайцева;

- 4 030 руб. — списаны резервные удержания по алиментам Зайцева;

- 17 272 руб. (45 000 руб. – 5 850 руб. – 9 788 руб. – 12 090 руб.) — перечислена зарплата Зайцеву за май 2020 года;

- 12 350 руб. (6 500 руб. + 5 850 руб.) — перечислен НДФЛ за май 2020 года;

- 9 788 руб. — перечислены алименты из доходов Зайцева за май 2020 года;

- 20 900 руб. ((50 000 руб. + 45 000 руб.) х 22%) — начислены пенсионные взносы за май 2020 года;

- 4 845 руб. ((50 000 руб. + 45 000 руб.) х 5,1%) — начислены медицинские взносы за май 2020 года;

- 2 755 руб. ((50 000 руб. + 45 000 руб.) х 2,9%) — начислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2020 года;

15 июня 2020 года перечислены страховые взносы за май. Сделаны проводки:

- 20 900 руб. — перечислены пенсионные взносы за май 2020 года;

- 4 845 руб. — перечислены медицинские взносы за май 2020 года;

- 2 755 руб. — перечислены взносы по соцстрахованию на случай временной нетрудоспособности и в связи с материнством за май 2020 года;

В заключение отметим, что проводки по заработной плате будут несколько проще, если организация выплачивает аванс в фиксированном размере. В такой ситуации не нужно отражать резервные удержания, а затем их списывать. Кроме того, проводки по начислению зарплаты надо создавать только один раз — в конце месяца. Во всем остальном проводки при фиксированном авансе будут такими же, как в нашем примере.

polya_platezhnogo_porucheniya_v_2021_godu_obrazec.jpg

Похожие публикации

Для осуществления безналичной оплаты контрагентам, уплаты налогов в бюджет и прочих перечислений со своего расчетного счета предприятия и ИП используют платежное поручение – документ, форма которого утверждается Центробанком. Платежные поручения необходимо заполнять с соблюдением установленных правил, указывая все необходимые реквизиты строго в отведенных для них полях документа. Расскажем о заполнении платежки и приведем расшифровку полей в платежном поручении в 2021 году.

Форма платежного поручения: образец с полями

Направляя заполненную платежку в свой банк, плательщик дает ему распоряжение на перевод средств со своего счета на счет получателя, открытый в том же или другом банке. Платежное поручение может составляться как на бумаге, так и в электронном формате. Оно остается действительным в течение 10 дней (календарных) после даты составления.

Актуальная форма платежного поручения (ОКУД 0401060) утверждена ЦБ РФ Положением № 383-П от 19.06.2012 в ред. от 11.10.2018 (приложение 2). Номера полей в платежном поручении указаны в приложении 3 к данному Положению.

Далее приведем бланк платежки с кодовыми обозначениями ее полей.

Поля платежного поручения в 2021 году – образец бланка с кодами

forma_platezhnogo_porucheniya.jpg

Платежное поручение: заполнение полей

При заполнении платежки плательщикам следует руководствоваться Положением № 383-П, а именно, приложением 1, где приводится перечень и описание всех реквизитов документа. Рассмотрим, какое поле в платежном поручении для чего предназначено, и как его заполнить.

Платежное поручение - коды полей 3 -7

Платежное поручение – поля для реквизитов плательщика

Поле 9 предназначено для указания 20-значного номера банковского счета плательщика.

Также указывается название банка, в котором открыт счет плательщика (поле 10) и его БИК – девятизначный банковский идентификационный код (поле 11). Корреспондентский счет банка плательщика состоит из 20 знаков и отражается в поле 12.

Реквизиты получателя платежа - назначение полей в платежном поручении

Здесь отражается наименование банка получателя платежа.

Указывается соответствующий БИК банка получателя платежа.

Обратите внимание! При перечислении налоговых платежей с 01.01.2021 г. нужно указывать новые значения БИК банков получателя.

В общем случае здесь указывают номер корреспондентского счета банка получателя денег.

Обратите внимание! При перечислении платежей в бюджет данное поле до 2021 года оставалось пустым. Но с 01.01.2021 г., уплачивая налоги, в поле 15 следует указывать новый реквизит - номер банковского счета получателя, входящий в состав единого казначейского счета (ЕКС).

Номер банковского счета получателя денег.

Важно! Для бюджетных платежей с 01.01.2021 в данном поле нужно указывать новые номера казначейских счетов.

Все вышеуказанные изменения, применяемые при заполнении платежек на перечисление налоговых платежей с 01.01.2021 г., а также новые реквизиты казначейских счетов и счетов ЕКС приведены в письме ФНС от 08.10.2020 № КЧ-4-8/16504@.

Обычно поле 20 в платежном поручении не заполнялось. Но с 01.06.2020 г. в нем необходимо указывать один из трех кодов, предназначенных для обозначения вида дохода физлица, согласно Указанию ЦБ РФ № 5286-У от 14.10.2019. В поле 20 платежного поручения в 2020 году и далее вносится значение:

Образец заполнения платежного поручения вы найдете здесь.

Очередность указывается соответствующей цифрой от 1 до 5. Согласно положениям ГК РФ (ст. 855), очередность в поле 21 обозначают следующими кодами:

В этом поле следует указывать один из идентификаторов, состоящий из 20-25 цифр:

Пустым поле код в платежном поручении 2021 г. оставлять нельзя.

Налоговые поля в платежном поручении

Указанные ниже поля платежного поручения в 2021 г. должны заполняться при перечислении в бюджет налогов, страховых платежей, госпошлин, пеней, штрафов.

В платежном поручении 2021 г. в этом поле указывается статус лица, осуществляющего перечисление, согласно приложению 5 к приказу Минфина № 107н от 12.11.2013 (ред. от 05.04.2017), например:

В платежном поручении здесь отражается 20-значный код бюджетной классификации (КБК), установленный для каждого вида налога, страхового взноса, пеней, штрафов по ним и т.д. На 2021 год КБК утверждены приказом Минфина № 99н от 08.06.2020. При неверном указании кода платеж поступит в бюджет, но от плательщика потребуется уточнить платеж, чтобы он был зачислен по назначению.

В платежном поручении поле 105 предназначено для указания кода ОКТМО. Код состоит из 8 или 11 цифр и обозначает соответствующее территориальное образование. Узнать код ОКТМО налогоплательщик может в своей ИФНС или при помощи специального сервиса на ]]> сайте ФИАС ]]> , указав в форме поиска свой адрес.

В платежном поручении 2021 г. в данном поле указывается буквенный код основания налогового платежа. Все коды приведены в п. 7 приложения 2 к приказу Минфина № 107н от 12.11.2013. В частности, в поле 106 в платежном поручении указывают:

При этом в 109 поле в платежном поручении 2021 г. будет вноситься дата указанных документов.

- Поле 110 платежного поручения в 2021 году (тип платежа) – не заполняется.

Поля 43 и 44

Поля заполняются при подаче платежек на бумажном носителе. В поле 43 проставляется оттиск печати плательщика (при ее наличии), согласно образцу, заявленному в банковской карточке. Поле 44 предназначено для проставления подписей уполномоченными лицами плательщика – они должны совпадать с подписями в банковской карточке образцов подписей.

Поля платежного поручения в 2021 году, заполняемые банком

Остальные поля платежки заполняет банк:

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Основными принципами правового регулирования трудовых отношений и иных непосредственно связанных с ними отношений являются в том числе обеспечение права каждого работника на своевременную и в полном размере выплату справедливой заработной платы, обеспечивающей достойное человека существование, не ниже установленного федеральным законом МРОТ (ст. 2 ТК РФ). Работодатель обязан выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами (ст. 22 ТК РФ). Соблюдение работодателем норм трудового законодательства РФ – предмет проверки финансово-хозяйственной деятельности учреждения. Об ошибках, допускаемых бухгалтерами учреждений при начислении и выплате заработной платы сотрудникам, мы поговорим в этой статье.

Предлагаем рассмотреть упомянутые ошибки на конкретных ситуациях.

Отсутствие в учреждении установленного срока выплаты заработной платы.

В бюджетном учреждении в соответствии с нормами законодательства РФ разработано и утверждено руководителем Положение об оплате труда. Зарплата работникам учреждения рассчитывается согласно данному положению. Как определено в ходе проверки, в учреждении не установлены конкретные сроки выплаты заработной платы.

В статье 136 ТК РФ говорится, что место и сроки выплаты заработной платы в неденежной форме определяются коллективным договором или трудовым договором. Заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором, но не позднее 15 календарных дней со дня окончания периода, за который она начислена.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня.

При нарушении работодателем установленного срока выплаты заработной платы работодатель обязан выплатить их с уплатой процентов (денежной компенсации) в размере не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. При неполной выплате в установленный срок заработной платы и (или) других выплат, причитающихся работнику, размер процентов (денежной компенсации) исчисляется из фактически не выплаченных в срок сумм (ст. 236 ТК РФ).

Размер выплачиваемой работнику денежной компенсации может быть повышен коллективным договором, локальным нормативным актом или трудовым договором. Обязанность по выплате указанной денежной компенсации возникает независимо от наличия вины работодателя.

Таким образом, отсутствие у учреждения утвержденных сроков выплаты заработной платы является нарушением положений ст. 136 ТК РФ.

Выплата заработной платы в меньшем размере.

Администратору учреждения приказом руководителя установлена ежемесячная стимулирующая выплата за интенсивность и высокие результаты работы в размере 5 500 руб. Однако, как выяснилось в ходе проверки, фактически работнику была начислена и выплачена сумма в размере 5 200 руб. Недоплата по зарплате составила 300 руб. в месяц. Поскольку на момент проведения проверки прошло четыре месяца, в течение которых работнику начислялась стимулирующая выплата в меньшем размере, общая сумма недоплаты составила 1 200 руб. (300 руб. х 4 мес.).

Согласно нормам ст. 129 ТК РФ заработная плата (оплата труда работника) – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Работник имеет право на своевременную и в полном объеме выплату заработной платы в соответствии со своей квалификацией, сложностью труда, количеством и качеством выполненной работы (ст. 21 ТК РФ). В свою очередь, работодатель обязан (ст. 22 ТК РФ):

- обеспечивать работникам равную плату за труд равной ценности;

- выплачивать в полном размере причитающуюся работникам зарплату в сроки, установленные в соответствии с ТК РФ, коллективным договором, правилами внутреннего трудового распорядка, трудовыми договорами.

Поскольку в ходе проверки была выявлена сумма недоплаты, на основании бухгалтерской справки (ф. 0504833) следует произвести начисление недоплаченной суммы и выплатить ее работнику. Кроме того, учреждению необходимо рассчитать сумму компенсации за задержку такой выплаты.

Предлагаем уточнить ситуацию, которая является объектом рассмотрения. Начисление стимулирующих выплат производилось по коду вида деятельности 4. Коллективным договором учреждения определено, что при нарушении установленного срока выплаты зарплаты работникам выплачивается компенсация в размере 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день задержки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Нарушение, выразившееся в недоначислении работнику стимулирующей выплаты, было произведено в ноябре – декабре 2016 года, а также январе и феврале 2017 года. Коллективным договором установлено, что срок выплаты заработной платы – 2‑е число месяца, следующего за отчетным. Срок выплаты аванса – 16‑е число месяца. Фактически сумма, недоплаченная работнику за четыре месяца (1 200 руб.), была выплачена ему 16.03.2017.

Читайте также: