Презентация система налогообложения при выполнении соглашений о разделе продукции

Обновлено: 19.05.2024

Система налогообложения при выполнении соглашений о разделе продукции (СРП) урегулирована гл. 26.4 НК РФ, которая действует с 10 июня 2003 г. Некоторые нормы, регламентирующие данную систему налогообложения, также содержатся в Федеральном законе от 30 декабря 1995 г. N 225-ФЗ “О соглашениях о разделе продукции”.

Указанный специальный налоговый режим устанавливает особые правила налогообложения при добыче полезных ископаемых лицами, заключившими СРП.

Ранее особенности налогообложения при выполнении СРП были урегулированы непосредственно в Федеральном законе “О соглашениях о разделе продукции”, а до него – в Указе Президента РФ от 24 декабря 1993 г. N 2285 “Вопросы соглашений о разделе продукции при пользовании недрами” (утратил силу).

Одного, специально урегулированного налога, уплата которого заменяла бы ряд иных налогов (как это предусмотрено в прочих специальных налоговых режимах), система налогообложения при выполнении СРП не устанавливает. В то же время при применении СРП подлежащие уплате налоги прямо предусмотрены в гл. 26.4 НК РФ (перечень федеральных налогов сокращен по сравнению со ст. 13 НК РФ), а сами налоги исчисляются с существенными особенностями.

Кроме того, налогоплательщик может возместить расходы на уплату им некоторых налогов за счет увеличения своей доли в подлежащей разделу продукции. Таким образом, налоги, уплачиваемые в рамках СРП, предполагают определенную возмездность. В Постановлении Президиума ВАС РФ от 18 января 2011 г. N 12105/10 сделан вывод, что СРП направлено на замену обычного режима налогообложения для инвестора разделом добытого минерального сырья.

По мнению В.В. Войнова, налогообложение добычи полезных ископаемых развивалось от простых форм к сложным. Наиболее простой способ обложения добычи состоит во взимании в доход государства определенной доли добытого полезного ископаемого.

По существу, это и есть самый старинный формат обложения горных промыслов – горная подать, взимавшаяся натурой. Как правило, эта форма применялась к добыче драгоценных металлов, установленная доля которых отбиралась в виде подати в казну для чеканки монеты. Близкой к этой форме обложения оказывается принудительный выкуп казной добытых драгоценных металлов по установленным казной ценам.

В литературе высказывается мнение, что российский законодатель избрал индонезийскую модель соглашения, которая в настоящее время реализуется в большинстве нефтедобывающих стран. Кратко суть этой модели сводится к тому, что раздел продукции между сторонами происходит после вычета из нее налоговых платежей и всех затрат.

В силу п. 1 ст. 2 Федерального закона “О соглашениях о разделе продукции” данное соглашение является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности (далее – инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

Соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами соглашения в соответствии с положениями данного Федерального закона.

В настоящее время действует 17 федеральных законов, принятых в период с 1997 по 2003 годы, определяющих участки недр, право пользования которыми может быть предоставлено на условиях раздела продукции. Однако, по сведениям, приведенным в специальной литературе, сейчас в России реально действуют только три соглашения о разделе продукции.

Два из них – “Сахалин-1” (подписано 30 июня 1995 г.) и “Сахалин-2” (подписано 22 июня 1994 г.) – являются проектами освоения Сахалинского шельфа, третье соглашение представляет собой проект освоения Харьягинского месторождения (подписано 20 декабря 1995 г.), расположенного в Ненецком автономном округе.

Одним из факторов, объединяющих все три упомянутых СРП, является то, что они были заключены до вступления в силу Федерального закона N 225-ФЗ “О соглашениях о разделе продукции”, на основании Указа Президента РФ от 24 декабря 1993 г. N 2285 “Вопросы соглашений о разделе продукции при пользовании недрами” (утратил силу). Реализация соглашений, заключенных после вступления в силу Закона N 225-ФЗ, до настоящего времени практически не осуществляется.

В Постановлении Президиума ВАС РФ от 18 января 2011 г. N 12105/10 разъяснено, что в п. 7 ст. 2 Федерального закона “О соглашениях о разделе продукции” установлен приоритет положений СРП, заключенных до вступления в силу данного Федерального закона, над нормами национального законодательства.

Примечательно и то, что зарубежные организации, участвующие, например, в проекте “Сахалин-1”, по этим причинам, строго говоря, должны уплачивать налог на прибыль по ставке, установленной на момент заключения соглашения, то есть 35%, притом что впоследствии, с 2002 года, в гл. 25 НК РФ, ставка налога на прибыль организаций была установлена в размере 20%.

В п. 3 ст. 19 Федерального закона “О соглашениях о разделе продукции” предусмотрено, что Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации одновременно с проектом федерального закона о федеральном бюджете на соответствующий год доклад об итогах работы по реализации соглашений о разделе продукции.

Указанный доклад направляется в Счетную палату Российской Федерации и рассматривается Государственной Думой Федерального Собрания Российской Федерации только по представлении Счетной палатой Российской Федерации своего заключения. Однако, как ни удивительно, ознакомится с официальными текстами данных ежегодных докладов об итогах работы по реализации СРП, крайне сложно. При этом в

Отчете о работе Счетной палаты Российской Федерации в 2018 году (п. 2.5) продолжают упоминаться те же соглашения: “Сахалин-1”, “Сахалин-2” и Харьягинское месторождение. В частности, указано, что доход государства за весь срок действия проектов составил 41,3 млрд долл. США. Таким образом, в среднем за год государство получало менее 2 млрд долл. США.

Тем не менее соответствующие определения даны в ст. 346.34 НК РФ:

- инвестор – юридическое лицо или создаваемое на основе договора о совместной деятельности и не имеющее статуса юридического лица объединение юридических лиц, осуществляющее вложение собственных заемных или привлеченных средств (имущества и (или) имущественных прав) в поиск, разведку и добычу минерального сырья и являющееся пользователем недр на условиях СРП;

- раздел продукции – раздел между государством и инвестором произведенной продукции в натуральном и (или) стоимостном выражении в соответствии с Федеральным законом “О соглашениях о разделе продукции”;

- прибыльная продукция – произведенная за отчетный (налоговый) период при выполнении соглашения продукция за вычетом части продукции, стоимостный эквивалент которой используется для уплаты НДПИ, и компенсационной продукции;

- компенсационная продукция – часть произведенной при выполнении соглашения продукции, которая не должна превышать 75% общего количества произведенной продукции, а при добыче на континентальном шельфе Российской Федерации – 90% общего количества произведенной продукции, передаваемой в собственность инвестора для возмещения понесенных им расходов (возмещаемые расходы), состав которых устанавливается соглашением в соответствии с гл. 26.4 НК РФ. Таким образом, инвестору после раздела достается компенсационная продукция и соответствующая часть прибыльной продукции.

В силу общей нормы, предусмотренной п. 1 ст. 346.36 НК РФ, налогоплательщиками (плательщиками сборов), применяющими специальный налоговый режим, установленный гл. 26.4 НК РФ, признаются организации, являющиеся инвесторами соглашения в соответствии с Федеральным законом “О соглашениях о разделе продукции”.

Поскольку в ст. 8 Федерального закона “О соглашениях о разделе продукции” предусмотрено два вида возможных СРП (так называемые традиционный раздел – п. 1 и прямой раздел – п. 2), в соответствующих п. п. 7 и 8 ст. 346.35 НК РФ предусмотрены налоги, которые подлежат уплате в рамках каждого вида соглашений, а также установлено, какие именно налоги подлежат возмещению.

В ст. ст. 346.37 – 346.40 НК РФ специально урегулированы особенности исчисления и уплаты НДПИ, налога на прибыль организаций, НДС, а также представления налоговых деклараций. Статьи 346.41 и 346.42 предусматривают особенности учета налогоплательщиков при выполнении СРП, а также особенности хранения налогоплательщиком документов и проведения выездных налоговых проверок.

То, что СРП имеет отношение только к инвестору, а не к другим лицам, подчеркивается в Постановлении Президиума ВАС РФ от 29 сентября 2010 г. N 1674/10. Как отметил Суд, условия налогообложения лиц, привлекаемых компанией как инвестором для реализации соглашения “Сахалин-2”, определяются действующим налоговым законодательством без каких-либо изъятий. Данные изъятия не могут устанавливаться соглашениями о разделе продукции как не охватываемые предметом регулирования таких соглашений.

Слайды и текст этой презентации

СИСТЕМА НАЛОГООБЛОЖЕНИЯ ПРИ ВЫПОЛНЕНИИ СОГЛАШЕНИЙ О РАЗДЕЛЕ ПРОДУКЦИИ

Выполнила : Беляева Екатерина

НК РФ Глава 26.4.

Федеральный закон "О соглашениях о разделе продукции" от 30.12.1995 N 225-ФЗ

Соглашение о разделе продукции

Соглашение о разделе продукции является договором, в соответствии с которым Российская Федерация предоставляет субъекту предпринимательской деятельности на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья на участке недр, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск.

Соглашение определяет все необходимые условия, связанные с пользованием недрами, в том числе условия и порядок раздела произведенной продукции между сторонами соглашения.

Российская Федерация, от имени которой в соглашении выступают Правительство Российской Федерации или уполномоченные им органы;

Инвесторы - юридические лица и создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица объединения юридических лиц, осуществляющие вложение собственных заемных или привлеченных средств в поиски, разведку и добычу минерального сырья и являющиеся пользователями недр на условиях соглашения.

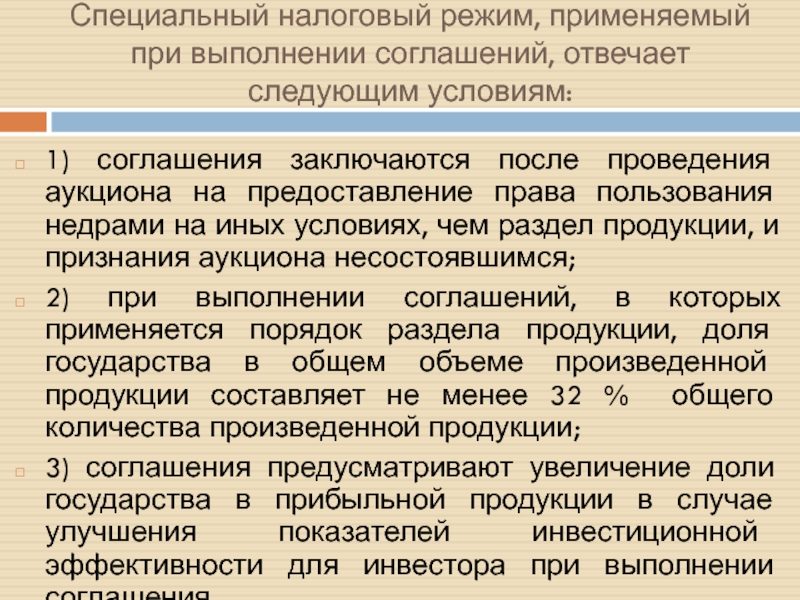

Специальный налоговый режим, применяемый при выполнении соглашений, отвечает следующим условиям:

1) соглашения заключаются после проведения аукциона на предоставление права пользования недрами на иных условиях, чем раздел продукции, и признания аукциона несостоявшимся;

2) при выполнении соглашений, в которых применяется порядок раздела продукции, доля государства в общем объеме произведенной продукции составляет не менее 32 % общего количества произведенной продукции;

3) соглашения предусматривают увеличение доли государства в прибыльной продукции в случае улучшения показателей инвестиционной эффективности для инвестора при выполнении соглашения.

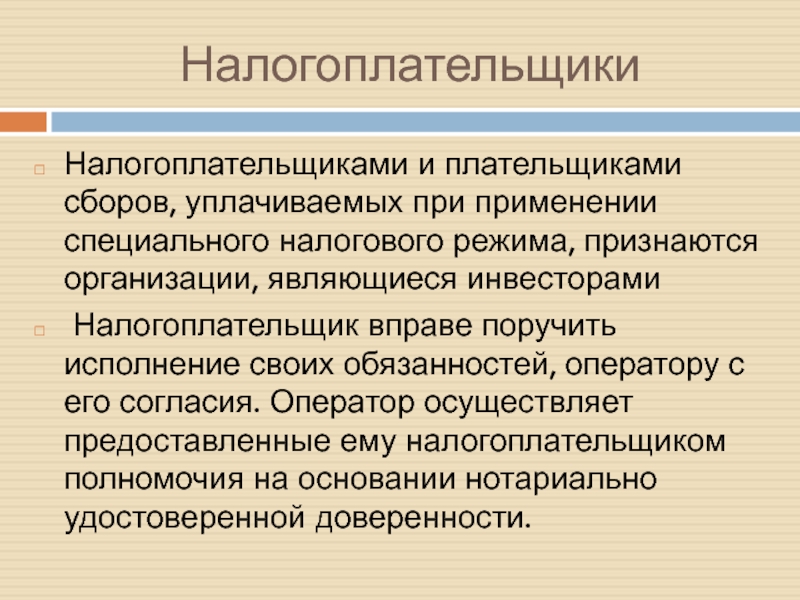

Налогоплательщиками и плательщиками сборов, уплачиваемых при применении специального налогового режима, признаются организации, являющиеся инвесторами

Налогоплательщик вправе поручить исполнение своих обязанностей, оператору с его согласия. Оператор осуществляет предоставленные ему налогоплательщиком полномочия на основании нотариально удостоверенной доверенности.

Налогоплательщик, использующий право на применение специального налогового режима при выполнении соглашений, представляет в налоговые органы :

соглашение о разделе продукции;

решение об утверждении результатов аукциона на предоставление права пользования участком недр на иных условиях, чем раздел продукции, в соответствии с Законом РФ "О недрах" и о признании аукциона несостоявшимся в связи с отсутствием участников.

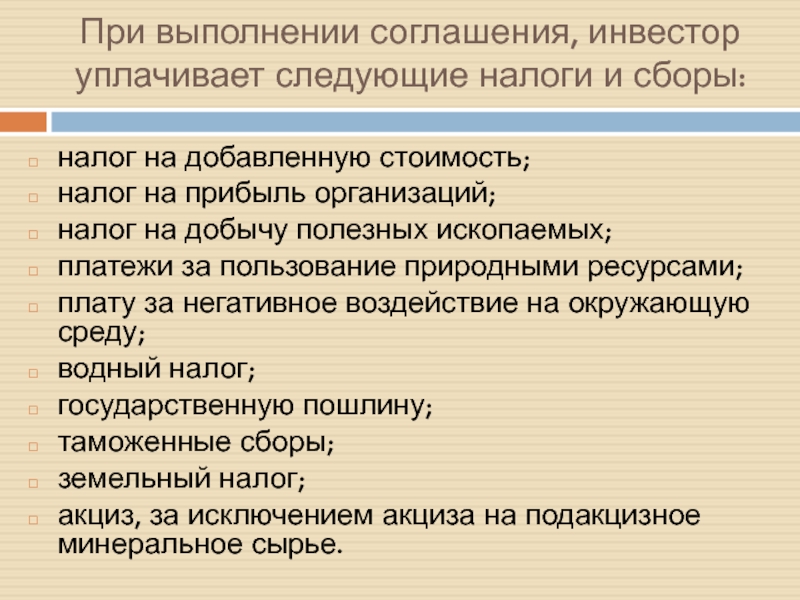

При выполнении соглашения, инвестор уплачивает следующие налоги и сборы:

налог на добавленную стоимость;

налог на прибыль организаций;

налог на добычу полезных ископаемых;

платежи за пользование природными ресурсами;

плату за негативное воздействие на окружающую среду;

водный налог;

государственную пошлину;

таможенные сборы;

земельный налог;

акциз, за исключением акциза на подакцизное минеральное сырье.

Инвестор освобождается от уплаты региональных и местных налогов и сборов по решению соответствующего законодательного органа государственной власти или представительного органа местного самоуправления.

Суммы уплаченных инвестором НДС, платежей за пользование природными ресурсами, водного налога, государственной пошлины, таможенных сборов, земельного налога, акциза, а также суммы платы за негативное воздействие на окружающую среду подлежат возмещению

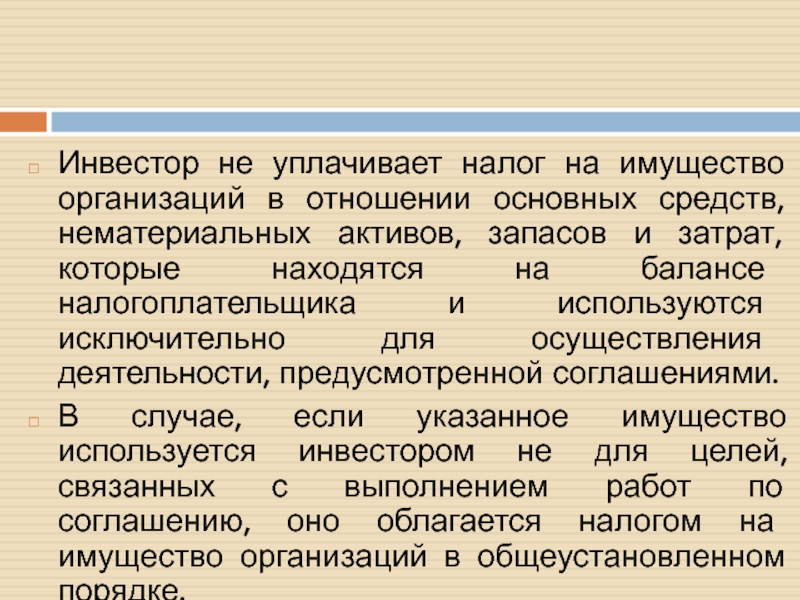

Инвестор не уплачивает налог на имущество организаций в отношении основных средств, нематериальных активов, запасов и затрат, которые находятся на балансе налогоплательщика и используются исключительно для осуществления деятельности, предусмотренной соглашениями.

В случае, если указанное имущество используется инвестором не для целей, связанных с выполнением работ по соглашению, оно облагается налогом на имущество организаций в общеустановленном порядке.

Инвестор не уплачивает транспортный налог в отношении принадлежащих ему транспортных средств (за исключением легковых автомобилей), используемых исключительно для целей соглашения.

При использовании транспортных средств не для целей соглашения уплата транспортного налога осуществляется в общеустановленном порядке.

Особенности определения налоговой базы, исчисления и уплаты налога на добычу полезных ископаемых при выполнении соглашений

Налогоплательщики определяют сумму налога на добычу полезных ископаемых, подлежащую уплате, в соответствии с главой 26 НК РФ.

Налоговая база при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений определяется как количество добытых полезных ископаемых в натуральном выражении

Налоговая база определяется отдельно по каждому соглашению.

Налоговая ставка при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений составляет 340 рублей за одну тонну. При этом указанная налоговая ставка применяется с коэффициентом, характеризующим динамику мировых цен на нефть, - Кц.

Данный коэффициент ежемесячно определяется налогоплательщиком самостоятельно по формуле:

Кц = (Ц - 8) x Р / 252,

где Ц - средний за налоговый период уровень цен нефти сырой марки "Юралс" в долларах США за один баррель;

Р - среднее значение за налоговый период курса доллара США к рублю Российской Федерации, устанавливаемого Центральным банком Российской Федерации.

При выполнении соглашений налоговые ставки, установленные ст. 342НК РФ, при добыче полезных ископаемых, за исключением нефти и газового конденсата, применяются с коэффициентом 0,5.

Налоговая ставка, установленная соглашением применяется при добыче нефти и газового конденсата из нефтегазоконденсатных месторождений с коэффициентом 0,5 до достижения предельного уровня коммерческой добычи нефти и газового конденсата, который может быть установлен соглашением.

Объектом налогообложения признается прибыль, полученная налогоплательщиком в связи с выполнением соглашения.

Прибылью налогоплательщика признается его доход от выполнения соглашения, уменьшенный на величину расходов.

Доходом налогоплательщика от выполнения соглашения признаются стоимость прибыльной продукции, принадлежащей инвестору в соответствии с условиями соглашения, а также внереализационные доходы.

Расходами налогоплательщика признаются обоснованные и документально подтвержденные расходы, произведенные (понесенные) налогоплательщиком при выполнении соглашения.

Расходы налогоплательщика подразделяются на:

1) расходы, возмещаемые за счет компенсационной продукции (возмещаемые расходы);

2) расходы, уменьшающие налоговую базу по налогу.

Возмещаемыми расходами признаются расходы, произведенные (понесенные) налогоплательщиком в отчетном (налоговом) периоде в целях выполнения работ по соглашению в соответствии с программой работ и сметой расходов.

Стоимость прибыльной продукции определяется как произведение объема прибыльной продукции и цены произведенной продукции, устанавливаемой соглашением, за исключением цены продукции.

Особенности уплаты налога на добавленную стоимость при выполнении соглашений

При выполнении соглашений налог на добавленную стоимость уплачивается в соответствии с гл. 21 НК РФ

Не подлежат налогообложению (освобождаются от налогообложения):

передача на безвозмездной основе имущества, необходимого для выполнения работ по соглашению, между инвестором по соглашению и оператором соглашения в соответствии с программой работ и сметой расходов, которые утверждены в установленном соглашением порядке;

передача организацией, являющейся участником не имеющего статуса юридического лица объединения организаций, выступающего в качестве инвестора в соглашении, другим участникам такого объединения соответствующей доли произведенной продукции, полученной инвестором по условиям соглашения;

передача налогоплательщиком в собственность государства вновь созданного или приобретенного налогоплательщиком имущества, использованного для выполнения работ по соглашению и подлежащего передаче государству в соответствии с условиями соглашения.

Особенности представления налоговых деклараций при выполнении соглашений

Налогоплательщик представляет в налоговые органы, в которых он состоит на учете, по местонахождению участка недр, налоговые декларации по каждому налогу, по каждому соглашению отдельно от другой деятельности.

Налогоплательщик ежегодно в срок не позднее 31 декабря года, предшествующего планируемому, представляет в налоговые органы программу работ и смету расходов по соглашению на следующий год.

Особенности учета налогоплательщиков при выполнении соглашений

Налогоплательщики подлежат постановке на учет в налоговом органе по местонахождению участка недр, предоставленного инвестору в пользование на условиях соглашения.

Если участок недр, предоставляемый в пользование на условиях соглашения, расположен на континентальном шельфе РФ или в пределах исключительной экономической зоны РФ, постановка налогоплательщика на учет производится в налоговом органе по его местонахождению

Особенности проведения выездных налоговых проверок при выполнении соглашений

Выездной налоговой проверкой может быть охвачен любой период в течение срока действия соглашения начиная с года вступления соглашения в силу.

Для целей налогового контроля инвестор по соглашению или оператор соглашения обязан хранить первичные документы, связанные с исчислением и уплатой налогов, в течение всего срока действия соглашения.

Выездная налоговая проверка инвестора по соглашению или оператора соглашения в связи с деятельностью по соглашению не может продолжаться более шести месяцев. При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц для проведения проверки каждого филиала и представительства.

Читайте также: