Предельного значения налоговой ставки

Обновлено: 24.04.2024

ксплуатационные затраты на обслуживание 1 кВт установленной мощности и переменные эксплуатационные затраты на выработку 1 МВт·ч произведенной электрической энергии. В случае если при определении предельных капитальных затрат на 1 кВт установленной мощности, постоянных эксплуатационных затрат на обслуживание 1 кВт установленной мощности и переменных эксплуатационных затрат на выработку 1 МВт·ч произведенной электрической энергии Правительством Российской Федерации диапазон установленной мощности генерирующего объекта, функционирующего на основе использования возобновляемых источников энергии, соответствующего вида не установлен, объем установленной мощности такого генерирующего объекта принимается равным 25 МВт;

объем выработки электрической энергии, используемый для определения предельных максимальных уровней цен (тарифов), рассчитывается исходя из определенного в соответствии с настоящим пунктом объема установленной мощности генерирующего объекта соответствующего вида и установленного пунктом 331 настоящего документа нормативного индикатора коэффициента использования установленной мощности для соответствующего вида генерирующих объектов;

ставка налога на имущество для определения в соответствии с настоящим пунктом предельных максимальных уровней цен (тарифов) принимается на уровне предельного значения ставки налога на имущество организаций, установленного Налоговым кодексом Российской Федерации;

ставка налога на прибыль для определения в соответствии с настоящим пунктом предельных максимальных уровней цен (тарифов) принимается на уровне максимального значения налоговой ставки по налогу на прибыль организаций, установленной Налоговым кодексом Российской Федерации.

Органы исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов в отношении генерирующих объектов, вводимых в эксплуатацию по итогам конкурсных отборов проектов, проведенных в соответствии с Правилами разработки схем и программ развития электроэнергетики после 31 декабря 2020 г., устанавливают на срок возврата инвестированного капитала, указанный в абзаце пятнадцатом настоящего пункта, начиная с плановой даты ввода генерирующего объекта в эксплуатацию, опубликованной органом исполнительной власти субъекта Российской Федерации, осуществляющим разработку схемы и программы перспективного развития электроэнергетики соответствующего субъекта Российской Федерации, в соответствии с абзацем вторым пункта 286 Правил разработки схем и программ развития электроэнергетики, цены (тарифы) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах и приобретаемую в целях компенсации потерь в электрических сетях, на уровне плановой величины стоимости производства одного МВт·ч электрической энергии (мощности) с учетом возврата инвестированного капитала, опубликованной органом исполнительной власти субъекта Российской Федерации, осуществляющим разработку схемы и программы перспективного развития электроэнергетики соответствующего субъекта Российской Федерации, в соответствии с абзацем вторым пункта 286 Правил разработки схем и программ развития электроэнергетики.";

в абзаце пятом пункта 63 и абзаце восьмом пункта 64 слова "или торфа" исключить;

абзац первый изложить в следующей редакции:

"781. Органы исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов в соответствии с методическими указаниями, указанными в пункте 331 настоящего документа, в отношении квалифицированных генерирующих объектов, функционирующих в технологически изолированных территориальных электроэнергетических системах или на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, отобранных по результатам конкурсных отборов проектов, проведенных в соответствии с Правилами разработки схем и программ развития электроэнергетики до 1 января 2021 г., устанавливают долгосрочные цены (тарифы) на электрическую энергию (мощность) с применением метода долгосрочной индексации необходимой валовой выручки на основании следующих долгосрочных параметров регулирования:";

в абзацах пятом и седьмом слова "или торфа" исключить;

дополнить пунктом 784 следующего содержания:

"784. Для целей проведения после 31 декабря 2020 г. в соответствии с Правилами разработки схем и программ развития электроэнергетики отбора проектов строительства генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, в отношении генерирующих объектов, вводимых в эксплуатацию по итогам проведения такого конкурсного отбора проектов строительства генерирующих объектов, органы исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов устанавливают предельные максимальные уровни цен (тарифов) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах, на уровне рассчитанного в соответствии с методическими указаниями, указанными в пункте 331 настоящего документа, средневзвешенного значения регулируемых цен (тарифов) на электрическую энергию (мощность), поставляемую производителями электрической энергии (мощности) в технологически изолированной территориальной электроэнергетической системе или на территории, не связанной с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, для которой проводится отбор проектов, на период регулирования, соответствующий календарному году, в котором проводится отбор проектов.

Органы исполнительной власти субъектов Российской Федерации в области государственного регулирования тарифов в отношении генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии на территориях, технологически не связанных с Единой энергетической системой России и технологически изолированными территориальными электроэнергетическими системами, вводимых в эксплуатацию по итогам проведенного в соответствии с Правилами разработки и утверждения схем и программ развития электроэнергетики после 31 декабря 2020 г. конкурсного отбора проектов строительства генерирующих объектов, устанавливают на срок возврата инвестированного капитала, определенного по итогам такого отбора проектов в отношении соответствующего генерирующего объекта и опубликованного органом исполнительной власти субъекта Российской Федерации, осуществляющим разработку схемы и программы перспективного развития электроэнергетики соответствующего субъекта Российской Федерации, в соответствии с абзацем вторым пункта 286 Правил разработки схем и программ развития электроэнергетики, начиная с плановой даты ввода генерирующего объекта в эксплуатацию, опубликованной указанным органом исполнительной власти субъекта Российской Федерации в соответствии с абзацем вторым пункта 286 Правил разработки схем и программ развития электроэнергетики, цены (тарифы) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах, на уровне плановой величины стоимости производства одного МВт·ч электрической энергии (мощности) с учетом возврата инвестированного капитала, опубликованной органом исполнительной власти субъекта Российской Федерации, осуществляющим разработку схемы и программы перспективного развития электроэнергетики соответствующего субъекта Российской Федерации, в соответствии с абзацем вторым пункта 286 Правил разработки схем и программ развития электроэнергетики.";

в абзацах шестнадцатом и семнадцатом слова "или торфа" исключить;

в абзаце девятнадцатом слова ", устанавливаемые на 2016 год и последующие периоды регулирования," исключить;

б) в Правилах государственного регулирования (пересмотра, применения) цен (тарифов) в электроэнергетике, утвержденных указанным постановлением:

дополнить пунктом 31 следующего содержания:

"31. На основании принятого органом исполнительной власти субъекта Российской Федерации, осуществляющим разработку схемы и программы перспективного развития электроэнергетики, в соответствии с пунктом 282 Правил разработки и утверждения схем и программ перспективного развития электроэнергетики, утвержденных постановлением Правительства Российской Федерации от 17 октября 2009 г. № 823 "О схемах и программах перспективного развития электроэнергетики" (далее - Правила разработки схем и программ развития электроэнергетики), решения о проведении отборов проектов строительства генерирующих объектов, функционирующих на основе использования возобновляемых источников энергии, для целей проведения отбора проектов строительства генерирующих объектов орган исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов в течение 14 дней со дня принятия указанного решения устанавливает предельные максимальные уровни цен (тарифов) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах, в соответствии с абзацем первым пункта 332 или абзацем первым пункта 784 Основ ценообразования.

На основании информации, опубликованной органом исполнительной власти субъекта Российской Федерации, осуществляющим разработку схемы и программы перспективного развития электроэнергетики соответствующего субъекта Российской Федерации, в соответствии с абзацем вторым пункта 286 Правил разработки схем и программ развития электроэнергетики, орган исполнительной власти субъекта Российской Федерации в области государственного регулирования тарифов в течение 30 дней с даты опубликования указанной информации в отношении генерирующих объектов, вводимых в эксплуатацию по итогам проведенного в соответствии с Правилами разработки и утверждения схем и программ развития электроэнергетики после 31 декабря 2020 г. конкурсного отбора проектов строительства генерирующих объектов, устанавливает цены (тарифы) на электрическую энергию (мощность), произведенную на квалифицированных генерирующих объектах, в соответствии с абзацем тринадцатым пункта 332 или абзацем вторым пункта 784 Основ ценообразования.";

в пункте 81 слова "указанных в пункте 3 настоящих Правил" заменить словами "указанных в пунктах 3 и 31 настоящих Правил".

5. Абзац одиннадцатый пункта 651.2 Основных положений функционирования розничных рынков электрической энергии, утвержденных постановлением Правительства Российской Федерации от 4 мая 2012 г. № 442 "О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии" (Собрание законодательства Российской Федерации, 2012, № 23, ст. 3008; 2020, № 36, ст. 5617; 2021, № 11, ст. 1796), изложить в следующей редакции:

- цена (тариф) на электрическую энергию (мощность), произведенную на квалифицированном генерирующем объекте и приобретаемую в целях компенсации потерь в электрических сетях, установленная для квалифицированного генерирующего объекта в соответствии с абзацем тринадцатым пункта 332 Основ ценообразования в области регулируемых цен (тарифов) в электроэнергетике, утвержденных постановлением Правительства Российской Федерации от 29 декабря 2011 г. № 1178 "О ценообразовании в области регулируемых цен (тарифов) в электроэнергетике";".

6. В Правилах ведения реестра выдачи и погашения сертификатов, подтверждающих объем производства электрической энергии на функционирующих на основе использования возобновляемых источников энергии квалифицированных генерирующих объектах, утвержденных постановлением Правительства Российской Федерации от 17 февраля 2014 г. № 117 "О некоторых вопросах, связанных с сертификацией объемов электрической энергии, производимой на функционирующих на основе использования возобновляемых источников энергии квалифицированных генерирующих объектах" (Собрание законодательства Российской Федерации, 2014, № 8, ст. 813; 2020, № 36, ст. 5617):

абзац третий изложить в следующей редакции:

![]()

,";

абзац седьмой изложить в следующей редакции:

б) абзацы четвертый - седьмой пункта 10 изложить в следующей редакции:

"Объем электрической энергии, произведенной на основе использования возобновляемых источников энергии на j-м квалифицированном генерирующем объекте, входящем в состав электрической станции, и проданной по каждому договору купли-продажи (поставки) электрической энергии (мощности), определяется как:

![]()

,

- объем электрической энергии, проданной по i-му договору купли-продажи (поставки) электрической энергии (мощности), заключенному в отношении квалифицированного генерирующего объекта;

- определенный в соответствии с пунктом 8 настоящих Правил объем электрической энергии (мощности), произведенной на основе использования возобновляемых источников энергии на j-м квалифицированном генерирующем объекте, входящем в состав электрической станции;

n - количество квалифицированных генерирующих объектов в составе электрической станции производителя на розничных рынках;".

С 2021 года налог при УСН рассчитывается с учетом прогрессивной шкалы, а также с учетом коэффициента-дефлятора. Указанные изменения поддержаны в "1С:Бухгалтерии 8" начиная с версии 3.0.86. Расчет налога и авансовых платежей по налогу удобно выполнять с помощью специального "Помощника расчета налога УСН". Детальный расчет налога за отчетный (налоговый) период приводится в справке-расчете. Эксперты 1С рассказывают о новых возможностях программы.

Переходный период для плательщиков УСН

Федеральным законом от 31.07.2020 № 266-ФЗ в Налоговый кодекс внесены поправки, которые вводят прогрессивную шкалу налоговых ставок для упрощенцев и меняют условия утраты права на УСН.

В общем случае налоговая ставка для упрощенцев установлена в размере (п. 1, 2 ст. 346.20 НК РФ):

6 %, если объектом налогообложения являются доходы;

15 %, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

При этом законами субъектов РФ могут быть установлены пониженные налоговые ставки.

До 2021 года применять УСН разрешалось тем организациям и индивидуальным предпринимателям (ИП), доходы которых не превысили 150 млн руб. в год, а среднесписочная численность работников не превысила 100 человек.

С 01.01.2021 года НК РФ предусматривает переходный период для тех плательщиков УСН, которые незначительно превысят вышеуказанные значения лимитов по доходам и численности работников. Компании, у которых максимальный размер выручки находится в пределах от 150 до 200 млн руб., а средняя численность работников - от 100 до 130 человек, сохранят право на применение УСН. При этом плательщики УСН станут уплачивать налог по повышенным налоговым ставкам:

при объекте "доходы" - по ставке 8 %;

при объекте "доходы минус расходы" - по ставке 20 %.

Причем повышенный налог будет рассчитываться не с начала года, а только с того квартала, в котором допущено превышение показателей по доходам или по количеству работников (п.п. 1.1 и 2.1 ст. 346.20 НК РФ в ред. Закона № 266-ФЗ).

С 2021 года налогоплательщик потеряет право на УСН, если доход за налоговый (отчетный) период превысит 200 млн руб. и (или) средняя численность сотрудников составит более 130 человек (п. 4 ст. 346.13 НК РФ в ред. Закона № 266-ФЗ).

В расчете налога УСН учитывается коэффициент-дефлятор. Его размер на 2021 год для целей применения УСН установлен в размере 1,032 (приказ Минэкономразвития России от 30.10.2020 № 720).

Таким образом, предельный размер дохода для применения основной ставки УСН в 2021 году составит 154,8 млн руб. (150 млн руб. х 1,032). Предельный размер дохода для применения УСН в 2021 году составит 206,4 млн руб. (200 млн руб. х 1,032).

Расчет налога при УСН в "1С:Бухгалтерии 8" с 2021 года

Начиная с версии 3.0.86 в "1С:Бухгалтерии 8" внесены изменения в расчет налога при УСН с 2021 года согласно Закону № 266-ФЗ:

внесены изменения в ставки налога при УСН с учетом прогрессивной шкалы;

предельные размеры доходов для применения УСН с учетом прогрессивной шкалы определяются с учетом коэффициента-дефлятора (см. выше);

внесены изменения в алгоритм работы и форму Помощника расчета налога УСН;

внесены изменения в справку-расчет по налогу при УСН;

при оценке риска налоговой проверки учитываются лимиты применения УСН - 200 млн руб. по доходам и 130 работников.

Настройка налогов для плательщиков УСН

В 2021 году для упрощенцев видоизменяется форма Упрощенная система налогообложения (УСН) регистра Настройки налогов и отчетов (раздел Главное - Налоги и отчеты).

В сворачиваемой группе Ставка налога теперь указывается:

основная ставка УСН (6 % или 15 %), которая действует с начала года до достижения предельного размера дохода для применения основной ставки и при средней численности наемных работников не более 100 человек;

повышенная ставка УСН (8 % или 20 %), которая действует с начала квартала, в котором доходы превысили предельный размер дохода для применения основной ставки УСН либо средняя численность наемных работников превысила 130 человек;

предельный размер дохода для применения основной ставки УСН с учетом коэффициента-дефлятора.

На рисунке 1 представлена форма Упрощенная система налогообложения (УСН) для УСН с объектом "доходы минус расходы".

Рис. 1. Ставки налога на 2021 год для УСН с объектом "доходы минус расходы"

Новый порядок расчета налога при УСН с 2021 года

Расчет налога (в т. ч. авансового платежа) по УСН рекомендуется выполнять с применением специализированного Помощника расчета налога УСН. Перейти к Помощнику можно из списка задач организации (раздел Главное - Задачи организации) либо из раздела Отчеты - УСН - Отчетность по УСН.

Рассмотрим применение Помощника на примере.

Пример

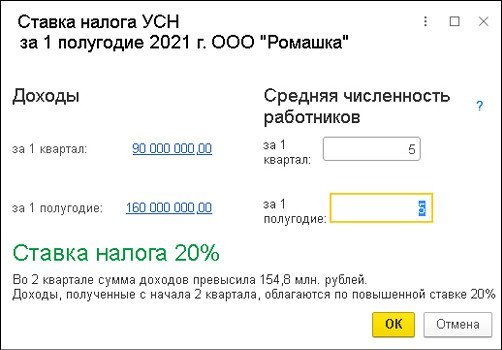

ООО "Ромашка" применяет УСН с объектом "доходы минус расходы". За I квартал 2021 года доходы составили 90 млн руб., а расходы - 60 млн руб. За II квартал 2021 года доходы составили 70 млн руб., расходов не было. Среднесписочная численность работников не превышает 100 человек.

В форме Помощника за I квартал 2021 года выводятся показатели для расчета:

доходы - 90 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 15 %.

Показатели расчета налогов можно проверить. Для этого достаточно кликнуть мышью по соответствующей гиперссылке, после чего открывается подробная расшифровка показателя.

Рекомендуется открыть расшифровку показателя Ставка налога, чтобы проконтролировать основания применения ставки налога в указанном размере.

Если учет заработной платы ведется во внешней программе, то в форме Ставка налога необходимо указать количество работников. Чтобы при расчете налога применить внесенные изменения, их следует сохранить по кнопке ОК.

Расчет налога в форме Помощника выполняется по кнопке Рассчитать налог. В результате обработки выводятся рассчитанные суммы:

налоговая база ООО "Ромашка": 90 млн руб. - 60 млн руб. = 30 млн руб.;

исчисленный компанией налог за I квартал 2021 года: 30 млн руб. х 15 % = 4,5 млн руб. Поскольку в данном отчетном периоде лимиты не превышены, то налог рассчитывается как произведение налоговой базы и основной ставки налога;

налог к уплате: 4,5 млн руб.

Непосредственно из формы Помощника можно перейти к оплате налога, а также запросить сверку с ИФНС через сервис 1С-Отчетность.

В марте 2021 года при проведении регламентной операции Расчет налога УСН, входящей в обработку Закрытие месяца (раздел Операции - Закрытие периода), налог начисляется проводкой:

Дебет 99.01.1 Кредит 68.12

- на сумму 4,5 млн руб.

Детальный расчет налога за отчетный период приводится в Справке-расчете авансового платежа по налогу УСН, за год - в Справке-расчете налога УСН.

В форме Помощника за полугодие 2021 года выводятся показатели для расчета:

доходы - 160 млн руб.;

расходы - 60 млн руб.;

ставка налога в текущем квартале - 20 %;

уплаченный авансовый платеж за I квартал - 4,5 млн руб.

Поскольку в текущем отчетном периоде применяется повышенная ставка, то дополнительно выводятся данные за отчетный период, в котором лимиты не превышались, и применялась основная ставка налога, то есть за I квартал 2021 года:

налоговая база - 30 млн руб.;

исчисленный налог - 4,5 млн руб.

Чтобы проконтролировать основания применения повышенной ставки налога, нужно открыть расшифровку показателя Ставка налога (рис. 2).

Рис. 2. Расшифровка ставки налога УСН

По кнопке Рассчитать налог в форме Помощника выводится расчет налога за полугодие 2021 года.

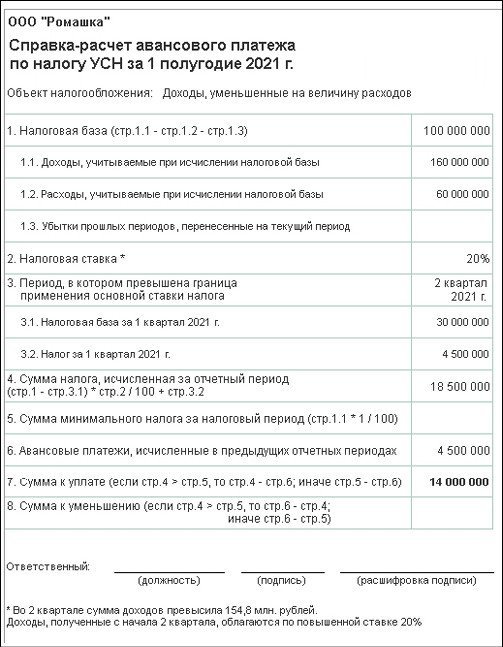

Налоговая база составляет 100 млн руб. (160 млн руб. - 60 млн руб.).

Поскольку в данном отчетном периоде лимиты превышены, то налог рассчитывается как сумма величин (п. 1 ст. 346.21 НК РФ в ред. Закона № 266-ФЗ):

налога, исчисленного по основной ставке с налоговой базы до превышения лимитов. По условиям Примера - это налог за I квартал (30 млн руб. х 15 % = 4,5 млн руб.);

налога, исчисленного по повышенной ставке с разницы налоговых баз за период превышения лимитов и период, когда лимиты не превышены. По условиям Примера - это разница налоговых баз за полугодие и I квартал 2021 года ((100 млн руб. - 30 млн руб.) х 20 % = 14 млн руб.).

Таким образом, налог за полугодие 2021 года составляет 18,5 млн руб. (4,5 млн руб. + 14 млн руб.).

Налог к уплате за II квартал 2021 года рассчитывается как исчисленный налог за полугодие за вычетом уплаченных авансовых платежей за I квартал (18,5 млн руб. - 4,5 млн руб. = 14 млн руб.).

В июне 2021 года при проведении регламентной операции Расчет налога УСН формируется бухгалтерская проводка:

Дебет 99.01.1 Кредит 68.12

- на сумму 14 млн руб. Проводка формируется исходя из сравнения налога, рассчитанного на отчетную дату, и налога, рассчитанного в предыдущих отчетных периодах и учтенного на счете 68.12 (18,5 млн руб. - 4,5 млн руб.).

Детальный расчет налога за полугодие 2021 года приводится в Справке-расчете авансового платежа по налогу УСН (рис. 3).

Рис. 3. Справка-расчет авансового платежа по налогу УСН

Оценка риска налоговой проверки при УСН

При оценке риска налоговой проверки (раздел Отчеты - Анализ учета) с 2021 года применяются лимиты применения УСН с учетом поправок, внесенных в НК РФ Законом № 226-ФЗ. Это 200 млн руб. для доходов и 130 человек для среднесписочной численности работников.

Основанием для проверки может оказаться неоднократное приближение показателей, дающих право на применение спецрежимов налогообложения, к предельным значениям. Приближением считается достижение 95 % от предельного показателя (приказ ФНС России от 30.05.2007 № ММ-3-06/333@ "Об утверждении Концепции системы планирования выездных налоговых проверок").

Чтобы в ходе проверки приближения к предельным значениям по УСН не выявились, доходы организации в 2021 году с учетом коэффициента-дефлятора не должны превышать 196,08 млн руб. (200 млн руб. х 1 032 х 95 %), а среднесписочная численность не должна превышать 124 человека (130 х 95 %).

От редакции. Актуальную информацию о новых возможностях "1С:Бухгалтерии 8" редакции 3.0 и других программ 1С см. в справочнике "Информация об обновлениях программных продуктов 1С:Предприятие" раздела "Инструкции по учету в программах 1С" .

В России впервые за 20 лет появятся элементы прогрессивной шкалы подоходного налога: россияне с заработком более ₽5 млн в год начнут платить НДФЛ по ставке 15 вместо 13%. Будет начисляться и налог с доходов по вкладам от ₽1 млн

С 1 января 2021 года в России вступает в силу закон о налогообложении доходов граждан с депозитов, если сумма их сбережений превышает 1 млн руб., а также вводится повышенная ставка налога на доходы физических лиц (НДФЛ) в размере 15% для россиян с доходами от 5 млн руб. в год (соответствует 416,7 тыс. руб. в месяц). В течение 20 лет в стране действовала единая ставка подоходного налога в размере 13%. Решения об увеличении налоговой нагрузки были приняты на фоне падения бюджетных доходов, вызванного пандемией. Власти оценивают совокупный эффект от этих мер примерно в 160 млрд руб., но если деньги от роста НДФЛ (60 млрд руб.) должны поступить в бюджет уже в 2021 году, то платежи по начисленным за год налогам с доходов по вкладам начнутся только в 2022-м.

Как минимум последние десять лет чиновники кулуарно обсуждали возможность возвращения к прогрессивной шкале НДФЛ, отмененной в 2001 году. В пользу этой идеи говорили заметно повысившееся качество налогового администрирования и растущее социально-экономическое неравенство в России. В 2017 году Credit Suisse оценивал, что половина наиболее обеспеченных россиян владеет 83% национального дохода — ситуация, сопоставимая с дореволюционным, 1905 годом. Опрос ЦСР в мае (до объявления о повышении) показал, что 61% россиян выступает за прогрессивную шкалу НДФЛ.

Учитывая, что 60 млрд руб. можно было легко изыскать и без повышения налога, эксперты допускают, что это пробный шаг, за которым могут последовать дальнейшие изменения подоходного налога. Для сравнения: в США действует семь диапазонов налогооблагаемого дохода, для каждого из которых установлена своя ставка — от 10 до 37%. Власти также обсуждали идею освобождению от НДФЛ малоимущих россиян, но в начале 2020 года Силуанов сообщил, что правительство решило пойти по другому пути — адресной поддержки бедных.

Налог на состоятельных

Кто будет платить. Министр финансов Антон Силуанов приводил верхнюю оценку количества россиян, которые будут платить 15% с заработка свыше 5 млн руб., — 1% всех работающих, или около 700 тыс. человек. Исходя из данных Росстата о распределении доходов между гражданами, налог может затронуть меньше — 200–300 тыс. человек. По мнению экспертов РАНХиГС, состоятельные граждане, которых коснется повышение налога, проживают в основном в столичных агломерациях (Москве, Петербурге, Казани) и нефтяных регионах (ЯНАО, ХМАО).

Насколько вырастет платеж. Если у человека зарплата составляет, например, 500 тыс. руб. в месяц (до уплаты НДФЛ), то в сумме за год работодатель при повышенной ставке удержит с нее лишние 20 тыс. руб. Чем выше доход, тем дополнительный платеж будет выше.

На что пойдут деньги. НДФЛ с состоятельных россиян, в отличие от общего правила, не будет поступать в региональные бюджеты — средства целевым образом пойдут на лечение детей от редких и тяжелых болезней. Отбирать пациентов и распределять эти средства на лечение будет специальный некоммерческий фонд.

Налог на сбережения

Как было раньше. Доходы по депозитам формально подлежали налогообложению, но только в том случае, если процентная ставка по вкладу превышала ключевую ставку ЦБ плюс 5 п.п. Такие ставки на рынке практически отсутствовали, поэтому налоги не платились.

Как будет рассчитывать платеж. Когда был открыт вклад, неважно: налогом будет облагаться процентный доход по вкладам за год. Но из него будет вычитаться сумма, равная произведению 1 млн руб. и ключевой ставки ЦБ на 1 января года, за который взимается налог (сейчас это 42,5 тыс. руб.). Например, у физлица один рублевый вклад на 1,5 млн руб. со ставкой 5% годовых, а проценты выплачиваются в конце срока действия — 1 декабря. Такой вклад принесет 68 750 руб. дохода в год. При ключевой ставке ЦБ на 1 января 2021 года — 4,25% необлагаемый доход составляет 42,5 тыс. руб. В результате налог к уплате равен (68 750 — 42 500) х 13% = 3 412,5 руб.

Если счет в валюте, то процентный доход будет пересчитываться в рубли по официальному курсу ЦБ на день фактического получения дохода. Курсовая разница налогом не облагается.

Когда платить. Банки будут выплачивать проценты по вкладам в полном объеме без вычета налога. Уплатить налог вкладчики должны будут самостоятельно. Но подавать декларации о доходах по вкладам не нужно: все российские банки должны будут не позднее 1 февраля года, следующего за отчетным, сообщить в налоговую о процентах, выплаченных физлицам. Налоговая сама рассчитает сумму налога и направит гражданину уведомление (как в случае с транспортным, земельным налогами или налогом на имущество). Уплатить налог за 2021 год нужно будет до 1 декабря 2022 года.

Какие счета выводятся из-под налогообложения. От налога освобожден доход по рублевым счетам со ставкой ниже 1% годовых, в частности текущие, зарплатные счета. Также не будут облагаться налогом процентные доходы по счетам эскроу (специальный счет в банке, на котором замораживаются средства граждан на недвижимость до окончания строительства). Когда по вкладу установлена плавающая процентная ставка в зависимости от срока действия (например, 4–11 месяцев — 0,6% годовых, с 12 месяцев — 1,1% годовых), налог будет взиматься со всех процентных доходов (даже полученных по ставке меньше 1%), если в период действия вклада ставка превысит это пороговое значение.

Куда пойдут деньги от налога. Доходы государства поступят в федеральный бюджет, хотя по общему правилу НДФЛ идет в бюджеты субъектов. Средства будут направлены целевым образом на выплаты семьям с детьми и безработным.

Налог на доходы с вложений в ценные бумаги. С 2021 года также отменены налоговые льготы с доходов по некоторым видам облигаций. В результате все купоны любых облигаций (ОФЗ, облигаций регионов, корпоративных бумаг) будут облагаться налогом по ставке 13% для резидентов и 30% для нерезидентов, независимо от суммы инвестиций. Налоги удержит брокер, как это происходит и сейчас. Налог с купонов облигаций не должны будут взимать с резидентов России, если их облигации находятся на индивидуальном инвестиционном счете типа Б с вычетом на доход.

Покажем как автоматически подготовить отчётность с помощью нашего сервиса.

Предельная величина базы для начисления страховых взносов

Если вы не только предприниматель, но и работодатель, то вы обязаны оплачивать за своих сотрудников взносы:

- на обязательное пенсионное страхование (ОПС);

- на случай временной нетрудоспособности или материнства (ВНиМ);

- на обязательное медицинское страхование (ОМС);

- взносы на страхование от несчастных случаев и профзаболеваний.

Чтобы рассчитать их размер, вам надо знать тарифную ставку.

Для взносов на ОПС и ВНиМ ставка зависит от того, сколько вы заплатили работнику за год, т.е. от размера базы для начисления страховых взносов.

Ставка снижается, когда сумма всех выплат работнику в течение года достигнет определённого размера, который называется предельной величиной базы.

Данный показатель используется только при оплате взносов за работников на ОПС и ВНиМ и не применяется для расчёта платежей:

- на ОМС (ставка составляет 5,1%, а для МСП при величине базы свыше МРОТ - 5%);

- на страхование от несчастных случаев и профзаболеваний (в зависимости от класса риска от 0,2 до 8,5). Для вредных, опасных производств класс риска, соответственно, выше, чем для работников офиса, выше и размер отчислений. Наиболее опасной деятельностью считается добыча полезных ископаемых, охота на диких животных.

- ИП за себя. Расчёт в данном случае производится по другому принципу и осуществляется отдельно от страховых взносов работников.

Размер предельной величины базы для начисления взносов в 2021 году

Данный показатель утверждается Правительством РФ каждый год, законодательством предусмотрено его постепенное увеличение.

Предельная величина базы для начисления взносов

По другим видам страховых отчислений показатель не устанавливается и не учитывается при расчёте.

Изменения в расчёте страховых взносов в 2021 году для отдельных категорий плательщиков

С апреля 2021 года для предприятий малого и среднего бизнеса (МСП) из-за сложностей, вызванных пандемией, был введён другой, более щадящий порядок расчёта.

Суть его в том, что взносы по каждому работнику рассчитывают ежемесячно. И основную ставку применяют только к той части, которая не превышает МРОТ. Остальное рассчитывается по пониженной ставке.

В расчёт принимают размер федерального МРОТ на начало 2021 года – 12 130 рублей.

Начиная с апреля 2021 г., если в конкретном месяце работнику заплатили 12 130 руб. или меньше (с учётом, например, больничного), то взносы на ОПС и ВНиМ считают по базовой ставке.

А если работнику в каком-то месяце выплатили больше МРОТ, допустим, 15 000 рублей, то на сумму 12 130 рубля рассчитывают взносы по базовой ставке, а на 2 870 руб. (15 000 руб. – 12 130 руб.) – по пониженной.

Послабления сохранятся до конца 2020 года, а с 2021 года будут действовать на постоянной основе.

Посмотреть, включены ли вы в реестр малых предприятий можно на сайте ФНС. Если вас вдруг там нет (например, вас не успели туда внести из-за того, что вы начали свою деятельность недавно), хотя вы подходите под критерии реестра МСП – стоит подать заявку. Сделать это можно также через портал. Но применить пониженную ставку вы сможете только с того месяца, в котором сведения о вас внесут в реестр.

Кроме того, для тех отраслей, предприятиям которых во время пандемии был нанесён максимальный урон (например, для турфирм), были введены нулевые ставки, но только на 3 месяца – с апреля по июнь 2021 г.

Для некоторых категорий плательщиков, например, резидентов свободных экономических зон, ещё до ситуации с коронавирусом установлены пониженные ставки.

Порядок расчёта страховых взносов в 2021 году, тарифные ставки

Посмотрим, как используется показатель предельной базы при подсчёте размера страховых взносов и какие тарифные ставки установлены в 2021 г.

Размер базы для отчислений взносов рассчитывается так называемым нарастающим итогом.

В базу для расчёта взносов включают, в первую очередь, зарплату, премии и отпускные.

Как определить размер базы для отчислений для конкретного работника:

- Январь – выплаты за январь;

- Февраль – выплаты за январь + выплаты за февраль.

Если вам нужно посмотреть, достигли ли выплаты предельной величины базы, допустим, в марте, вы должны сложить выплаты за январь, февраль, март.

Если получается, что сумма за январь и февраль меньше предельной величины, а за январь-февраль-март – уже больше, то для расчёта взносов за март нужно:

- взять предельную величину базы и подсчитать для неё размер страховых выплат по основной ставке,

- для оставшейся суммы (разницы между вашей базой за январь-март и предельной базой) – уже по пониженной ставке.

Взносы на обязательное пенсионное страхование

Взносы на обязательное пенсионное страхование

Допустим, оклад финансового директора составляет 250 000 рублей. С января по май выплаты ему составят 1250 000 рублей, в июне предельный размер будет превышен.

Пример страховых взносов

Для МСП с 01.04.2021 года ставка 10% применяется для выплат, превышающих МРОТ для каждого работника. При этом база для начисления страховых взносов рассчитывается ежемесячно.

Временная нетрудоспособность или материнство (ВНиМ)

ВНиМ

* для иностранных граждан и лиц без гражданства (за исключением высококвалифицированных специалистов) – 1,8%

МСП с 01.04.2021 года применяют ставку 2,9% для выплат в пределах МРОТ (в 2021 г. МРОТ – 12 130 руб.). Для расчёта берут все выплаты конкретному работнику за текущий месяц. В той части, в которой такие выплаты превышают размер МРОТ, ставка составляет 0% и платить ничего не нужно.

До конца 2021 года, если в расчётном периоде работнику производились какие-либо выплаты по данному виду страхования (например, выплаты по больничному листу, начиная с 4 дня периода временной нетрудоспособности), то из суммы страховых взносов вычитают сумму таких выплат.

Данное правило не применяют в регионах, где реализуется пилотный проект по прямым выплатам страховых взносов.

Там все выплаты (опять же кроме 3 первых дней больничного) осуществляются напрямую из средств ФСС.

Эксперимент стартовал в 2011 году и его можно признать удачным. Со следующего года такой порядок выплат будет работать для всех.

Покажем как формировать расчёт автоматически в 3 клика.

Пример расчёта страховых взносов

В 2021 году налоговики дали специальное разъяснение с формулой для расчёта взносов для МСП с учётом пониженных ставок со второго квартала (Письмо ФНС России от 29.04.2021 № БС-4-11/17300@).

Сделаем расчёт согласно приведённой в приложении к указанному письму формуле для страхователя, который входит в реестр МСП. Допустим, заработная плата работника составляет 30 000 рублей.

Расчёт страховых взносов за первые три месяца составит:

Январь: 30 000 руб. * 30% = 9000 руб.;

Февраль: 30 000 руб. * 2 * 30% - 9000 (взносы за январь) = 9000 руб.;

Март: 30 000 руб. * 3 * 30% - 18000 (взносы за январь+ февраль) = 9000 руб.

С апреля расчёт изменяется следующим образом:

Апрель: 90 000 руб. (база за 3 месяца) * 30% + 12 130 * 30% + (120 000 (база за 4 месяца) - 90 000 (база за 3 месяца) - 12 130) * 15% - 27 000 (взносы с января по март) = 27 000 + 3639 +17870 * 15% - 27 000 = 6319,5 руб.;

Май: 90 000 (база за 3 месяца) * 30% + 12 130 * 2 * 30% + (150 000 (база за 5 месяцев) - 90 000 (база за 3 месяца) - 12 130 * 2) * 15% - 33 319,5 (взносы за январь-апрель) = 27 000 + 7278 +5361 - 33 319,5 = 6 319,5.

С июня по декабрь 2021 года формула строится по тому же принципу.

Пользуясь приведённой выше формулой, можно рассчитать отдельно взносы на ОМС и на обязательное пенсионное страхование, подставив нужную величину процентной ставки.

Форма расчёта страховых взносов (РСВ) в 2021 году

Форму РСВ подают ежеквартально, до 30 числа месяца, следующего за отчётным, третий раздел должен быть заполнен отдельно на каждого работника. При этом в первом квартале в форму вносят данные за 3 месяца, а далее, во 2, 3 и 4 квартале – нарастающим итогом за 6, 9 и 12 месяцев. За несвоевременно сданный отчёт налоговики имеют право приостановить операции по банковским счетам организации.

Если среднесписочная численность работников в вашей компании не более 10 человек (до этого года было 25), то можно подать форму в бумажном виде. В остальных случаях она подаётся в электронной форме. Форма, которая подана в нарушение этого правила не в электронном виде, считается не поданной.

Подготовить форму РСВ можно при помощи специальных программ, заполнить на бумаге ручкой от руки (синими или чёрными чернилами, в незаполненных графах нужно поставить прочерк), распечатать и заполнить на компьютере (файл в формате tiff). Ещё один вариант – воспользоваться сервисом в личном кабинете на сайте налоговой.

Изменения, которые появились в актуальной версии РСВ носят, в основном технический характер. Убрали некоторые приложения и графы, которые, фактически, не использовались.

В 1 разделе нужно заполнить суммы страховых взносов по месяцам по каждому виду страхования отдельно. Важно правильно указать КБК платежа и ОКТМО плательщика.

Из нового варианта формы РСВ исключено Приложение №6 (более не используется), следующие приложения перенумерованы.

В подразделах 1.1. и 1.2. теперь есть новая отдельная строка для вычетов по авторским договорам, а в приложении №2 будет прописываться код тарифа и указывать количество физлиц, с выплат которым начисляют взносы.

Разработанное нами программное обеспечение поможет вам не допустить ошибок в отчётности.

Если у вас нет времени или возможности заниматься подготовкой и корректировкой отчётности самостоятельно, передайте ведение бухгалтерского и налогового учёта на аутсорсинг нашим специалистам.

Похожие статьи

Чтобы уточнить отчёт СЗВ-М, нужно послать дополняющую или отменя.

Все работодатели каждый месяц перечисляют в ФСС взносы от несчастных случа.

Рассмотрим, кто и в каком размере должен платить обязательные страховые вз.

Читайте также: