Предельная норма налога пример расчета

Обновлено: 18.04.2024

Одним из налогов, по которому физлица являются налогоплательщиками, является НДФЛ. Информация по нему регламентирована гл. 23 НК РФ, в которой закреплены основные положения по налогу, в том числе объекты налогообложения, налоговая база, ставки, налоговые вычеты и др.

Общее по НДФЛ

По общему правилу НДФЛ уплачивается не за счет работодателя, как, например, страховые взносы с зарплаты работников, а за счет сотрудника, методом вычитания налога из его дохода. Стандартная ставка для резидентов РФ при официальном трудоустройстве составляет 13%, а для нерезидентов РФ - 30% (исключение - высококвалифицированные специалисты, для которых ставка НДФЛ равна 13%).

Важно! В планах Правительства РФ снизить в 2020г. ставку по НДФЛ для нерезидентов до 13%.

Налог изначально удерживается из доходов работника, а затем перечисляется в бюджет государства. При этом перечисление НДФЛ возможно только после того, как доход будет выплачен работнику - выдан наличными деньгами через кассу или перечислен на банковский счет.

Нарушением законодательства по НДФЛ являются такие важные моменты:

- работодатель возлагает на себя бремя по НДФЛ, то есть перечисляет собственные деньги, а не удержанные из дохода физлица (в случае, если перечисляет налог раньше выплаты дохода);

- работодатель перекладывает обязанность расчета и перечисления налога на самого сотрудника. Компания является налоговым агентом по НДФЛ, а потому непосредственно она должна рассчитать, удержать и перечислить налог в бюджет государства. Сотрудник получает зарплату или иной доход за вычетом суммы рассчитанного и удержанного налога.

Сроки перечисления НДФЛ зависят от того, какой именно вид дохода получает сотрудник. В некоторых случаях налог необходимо перечислить не позднее следующего дня после выплаты дохода, например, оплаты труда по трудовому или ГПХ договору. В других случаях НДФЛ нужно перечислить до конца месяца, в котором была произведена выплата дохода, например, по отпускным или больничному листу.

Обновите 1С:ЗУП до последней версии!

- Настроим 1С:ЗУП под изменения законодательства;

- Настроим электронный кадровый документооборот с сотрудниками;

- Настроим интеграцию 1С:ЗУП с Корпоративным порталом или создадим его;

- Подключим 1С:Кабинет сотрудника и обучим работе в нем.

Суммы, не подлежащие обложению НДФЛ

Согласно ст. 217 НК РФ некоторые доходы, получаемые физлицами, не облагаются НДФЛ. Их перечень весьма обширен, но наиболее распространенными являются, например, такие:

- государственные пособия (кроме пособий по временной нетрудоспособности), например, по беременности и родам, уходу за ребенком до 1,5 лет;

- суммы в возмещение вреда в связи с увечьем или повреждением здоровья;

- денежное возмещение коммунальных услуг или топлива;

- стоимость натурального довольствия;

- расходы на повышение профессионального уровня сотрудника;

- затраты на выполнение работником трудовых обязанностей, например, командировочные расходы;

- суточные ежедневно в пределах 700 руб. для командировок по России и в пределах 2 500 руб. для командировок за границу;

- выходное пособие, среднемесячный заработок в пределах 3-х средних месячных заработков или 6-ти средних месячных заработков (если организация расположена в районах Крайнего Севера и приравненных к ним территориях);

- материальная помощь работодателя в пределах 50 000 руб. на каждого ребенка при рождении или усыновлении малыша;

- подарки или материальная помощь, полученная от работодателя, - в пределах не более 4 000 руб.;

- пособие в связи со смертью близкого родственника и др.

Налоговые вычеты

Налоговые вычеты представляют собой суммы, на основании которых уменьшается налогооблагаемая база. Налоговые вычеты могут быть стандартными, социальными или имущественными. Некоторые из них можно получить как через работодателя, так и через налоговую инспекцию, другие же - только через ИФНС.

Наиболее распространенными являются стандартные вычеты на детей. Как правило, право на их получение связано с минимальным пакетом документов, предоставляемым налогоплательщиком. Вычет зависит от того, сколько детей у физического лица и кем он им приходится (родителем, усыновителем, опекуном и т.д.).

Социальные вычеты в основном получаются при расходах на обучение или лечение, как свое, так и ближайших родственников. Имущественные вычеты связаны с приобретением недвижимости - как за наличный расчет, так и путем заключения кредитного договора.

Предоставление практически всех налоговых вычетов основано на том, что существует конкретный лимит, при превышении которого налогоплательщик утрачивает право их использовать. К примеру, по стандартным вычетам на детей лимит составляет 350 000 руб. совокупного дохода за период, начиная с календарного года. По имущественному вычету при покупке недвижимости вычет составляет 2 млн. руб.

Формула расчета НДФЛ

Для расчета НДФЛ необходимо определить налоговую базу. Она рассчитывается по итогам каждого месяца нарастающим итогом с начала календарного года. Данная база уменьшается на налоговые вычеты, предоставляемые работодателем.

НДФЛ в 1С

При расчете НДФЛ в программе 1С:ЗУП необходимо выполнить такие настройки:

- проверить, чтобы стандартные вычеты применялись нарастающим итогом в течение налогового периода;

- проанализировать, верно ли указаны коды доходов, поскольку они будут отражаться в отчетности по НДФЛ;

- настроить налогообложение НДФЛ по каждому виду начислений и удержаний.

НДФЛ нужно рассчитывать по каждой сумме фактически начисленного дохода за каждый месяц отдельно. Налог начисляется различными документами в зависимости от вида дохода - отпуском, больничным листом, начислением зарплаты и др.

При закрытии месяца по зарплате в документе "Начисление зарплаты и взносов" будут отражаться все суммы доходов, предоставленных вычетов, а также рассчитанных и удержанных налогов. Эти сведения отражаются как в бухгалтерском, так и в налоговом учете, то есть попадают в соответствующие регистры налогового учета.

На основании этой информации формируется отчетность в ИФНС, например, справки по форме 2-НДФЛ или расчет 6-НДФЛ. В дальнейшем можно воспользоваться возможностями передачи данных сразу из программы через сервис 1С:Отчетность, который входит в ИТС ПРОФ.

Пример расчета НДФЛ

Рассмотрим конкретный пример расчета НДФЛ за декабрь по одному сотруднику.

Налоговая нагрузка — это объем всех налогов и сборов, которые компания должна уплатить в бюджет. Понятие налоговой нагрузки определяют следующие документы:

Показатель налоговой нагрузки можно рассчитать по следующей формуле:

Налоговая нагрузка = Сумма начисленных налогов за год / Сумма выручки за год × 100 %.

Налоговую нагрузку должна рассчитывать каждая организация. Расчеты позволят понять, насколько ее деятельность и уплата налогов могут привлечь внимание налоговых органов, которые могут принять решение о проведении выездной налоговой проверки.

ПРИМЕР 1

Компания по производству одежды применяет ОСНО. По данным бухгалтерской отчетности, выручка за 2019 г. составила 67 млн руб.

Данные налоговой отчетности за 2019 г.:

- налог на прибыль — 1 850 000 руб.;

- НДС — 1 770 000 руб.;

- транспортный налог — 550 000 руб.;

- налог на имущество — 880 000 руб.;

- НДФЛ — 1 300 000 руб.

Суммы уплаченных страховых взносов при определении налоговой нагрузки не учитывают.

Расчет налоговой нагрузки:

(1 850 000 + 1 770 000 + 550 000 + 880 000 + 1 300 000) / 67 000 000 × 100 % = 9 %.

По данным ФНС России, среднее значение налоговой нагрузки для производства одежды в 2019 г. — 8,1 %.

Налоговая политика организации построена корректно.

КАК РАССЧИТАТЬ НАЛОГОВУЮ НАГРУЗКУ ДЛЯ НАЛОГОВЫХ РЕЖИМОВ, ПРИМЕНЯЕМЫХ К КОММЕРЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Рассмотрим варианты расчета налоговой нагрузки для всех налоговых режимов, применяемых к коммерческой деятельности.

1. Налог на прибыль:

Налоговая нагрузка по налогу на прибыль = Сумма начисленного налога на прибыль / (Доходы от реализации + Внереализационные доходы) × 100 %.

ПРИМЕР 2

Компания заработала за год 50 000 000 руб. После проведенной проверки была обнаружена неучтенная ранее прибыль в размере 1 005 000 руб. Данная компания задекларировала 2 001 000 руб. уплаченного налога. Налоговая нагрузка составляет 4 %. Нужно соотнести это значение со среднеотраслевым коэффициентом.

Предположим, мы разбираем деятельность компании, занимающейся пошивом одежды. Здесь средний коэффициент составляет 8,1 %.

Учитывая, что полученная цифра налоговой нагрузки ниже, ФНС наверняка организует выездную проверку.

2. Налог на доходы физических лиц ИП:

Налоговая нагрузка по налогу на доходы физических лиц ИП = Суммы исчисленного НДФЛ от предпринимательской деятельности / Общая сумма доходов от ведения предпринимательской деятельности за соответствующий период × 100 %.

ФНС в письме № ЕД-4-15/14490@ привела критерии, по которым инспекторы выявляют тех, кого вызывать на заседание комиссии. При этом в письме нет конкретных показателей, чтобы сравнить результат. Правда, упоминается критерий, по которому предпринимателя на ОСНО тоже могут вызвать на комиссию: в декларации 3-НДФЛ заявлен профессиональный налоговый вычет более 95 % от доходов.

Налоговая нагрузка по единому налогу при применении УСН = Суммы исчисленного единого налога / Сумма полученных доходов за налоговый период × 100 %.

ПРИМЕР 3

4. Налог на добавленную стоимость:

Налоговая нагрузка по налогу на добавленную стоимость = Сумма вычетов за анализируемый период / Сумма начисленного НДС за соответствующий период × 100 %.

Чтобы верно рассчитать плановую налоговую нагрузку на предприятие, экономистам и финансистам нужно хорошо знать основы бухгалтерского учета и налогообложения, учитывать все нюансы, влияющие на порядок расчета налогов.

ПРИМЕР 4

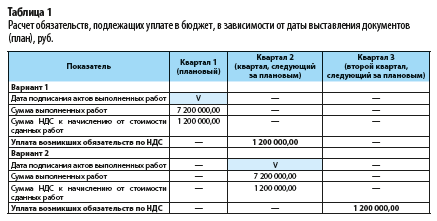

Строительная компания, плательщик НДС, нуждается в дополнительных оборотных средствах. С этой целью подготовлены документы в кредитные учреждения для получения овердрафта или краткосрочного кредита на сумму 10 млн руб.

Желая улучшить ситуацию с финансовыми резервами, финансовая служба компании при планировании выручек, поступлений денежных средств, налоговых обязательств на следующий квартал первично спрогнозировала сдачу крупного заказа на последние числа планового квартала.

Стоимость сдаваемых работ составляет 7 200 000 руб. Оплата по договору производится заказчиком в течение пяти календарных дней с момента подписания акта приемки выполненных работ.

Финансисты при таком подходе рассчитывали на скорейшее поступление оплаты от заказчика с целью частичного закрытия дефицита денежных средств.

Однако они не учли, что НДС к начислению от выставленных сумм составит 1 200 000 руб. Следовательно, по сроку 25-го числа каждого месяца квартала, следующего за планируемым, у компании возникнет обязательство на уплату 1/3 начисленной суммы, то есть по 400 000 руб.

И без того недостающие оборотные средства в последующем уменьшатся на 20 % из-за необходимости погашения возникших налоговых обязательств.

Наглядно виден временной разрыв по уплате налоговых обязательств, если сдача работ произойдет в первых числах следующего квартала. Это даст возможность временно оперировать дополнительными беспроцентными денежными средствами.

Это приведет к незначительным временным потерям в поступлении средств от заказчика, однако позволит перенести возникновение налоговых обязательств по 1/3 платежа на три месяца, еще по 1/3 суммы — на четыре месяца и остаток налогового долга на пять месяцев.

Отложенными налоговыми обязательствами по НДС в размере 1 200 000 руб. можно будет беспроцентно пользоваться в течение квартала.

Расчет обязательств, подлежащих уплате в бюджет, в зависимости от даты выставления документов представлен в табл. 1.

Наряду со стандартными операциями, не вызывающими сложностей в расчете плановых величин налога, в ходе планирования нужно учитывать возможность возникновения специфических операций, требующих особого порядка исчисления налога.

На размер налога могут оказывать влияние:

- положения учетной политики (бухгалтерской и налоговой);

- особенности условий заключаемых договоров (например, предусмотрены значительные авансы, с которых необходимо, если это покупатель, начислить НДС в бюджет, если поставщик — получить счет-фактуру на аванс и возместить сумму налога);

- льготы и освобождения, предусмотренные на региональном и федеральном уровнях (например, льготы по уплате налога на прибыль и налога на имущество при реализации инвестиционного проекта);

- планируемые изменения в бюджетной, налоговой и инвестиционной политике государства (повышение ставок налога, отмена какого-либо налога и др.);

- особенности применяемой системы налогообложения (при ОСНО — метод начисления, при УСН — кассовый метод, при ЕНВД — вмененный доход).

Д. В. Кислов, канд. экон. наук

Налоговая нагрузка – один из ключевых показателей деятельности компании. В этой статье расскажем, для чего нужен этот показатель, на что влияет и как его считать.

Есть два понятия налоговой нагрузки: абсолютная и относительная. Абсолютная – это общая сумма налогов и взносов, которые фирма перечисляет в бюджет. Относительная – это соотношение между суммой уплаченных налогов и каким-либо финансовым показателем, например, выручкой.

Пример

Абсолютная налоговая нагрузка фирмы за год – 1,5 млн руб.

Относительная – 12% от выручки.

То есть абсолютная нагрузка просто показывает, сколько налогов заплатила компания. Это не слишком информативный показатель для налоговой инспекции, он нужен больше самой компании для анализа. Относительная налоговая нагрузка характеризует, какая часть от денег компании уходит в бюджет. В этой статье мы будем говорить о нем.

Для чего нужен коэффициент налоговой нагрузки компании

Коэффициент налоговой нагрузки – это показатель, который используют налоговики, когда анализируют детальность компаний и выбирают, кого включить в план выездных проверок. Чем меньше налоговая нагрузка, тем больше вероятность, что организацию заподозрят в нарушении НК РФ и включат в план.

Как рассчитать налоговую нагрузку организации

Согласно Приказу ФНС от 30.05.2007 № ММ-3-06/333@ совокупную нагрузку считают как соотношение всех уплаченных налогов.

В письме от 29.06.18 № БА-4-1/12589@ ФНС конкретизировала порядок расчета:

выручку нужно брать без НДС и акцизов;

в сумму налогов включают и уплаченный НДФЛ;

страховые взносы в расчет не включают.

Полученный показатель надо сравнивать с данными из Приложения 3 того же приказа, где ФНС ежегодно публикует усредненные данные по отраслям.

Налоговая нагрузка по видам экономической деятельности по итогам 2018 года ( можно скачать здесь >>> )

В таблице справочно приводится и фискальная нагрузка по страховым взносам.

Пример

Строительная организация по данным налоговых деклараций уплатила за 2018 год 950 тыс. руб. налогов, включая НДФЛ. Страховые взносы – 430 тыс. руб. Выручка организации за 2018 год без НДС составила 10,5 млн руб.

Суммарная налоговая нагрузка:

950 000 / 10 500 000 * 100 = 9,05

Налоговая нагрузка по страховым взносам:

430 000 / 10 500 000 = 4,1

Сравним полученные коэффициенты со средней нагрузкой по отраслям за 2018 год. Для строительства среднее значение совокупной нагрузки – 10,4, по страховым взносам – 4,4.

У компании из нашего примера показатели ниже среднеотраслевых, а значит она попадает в зону риска и ее, скорее всего, включат в план проверок.

Бывает, что некомпетентные инспекторы при расчете налоговой нагрузки берут не все показатели, например, только налог на прибыль, а сравнивают со среднеотраслевой нагрузкой из указанного письма. Так они получают неверную картину с заниженной налоговой нагрузкой и запрашивают у организации пояснения. В такой ситуации направьте в налоговую свой расчет, с учетом всех налогов, и пояснения к расчету.

Любая организация хочет платить поменьше налогов. Это нормально и не запрещено, если не применять незаконные методы оптимизации. С другой стороны, стоит компании снизить платежи и отклониться от средних цифр по отрасли – к ней приходят с проверкой. 1C-WiseAdvice тщательно следит за тем, чтобы нагрузка всегда оставалась в безопасной зоне и не отклонялась от референтных значений больше, чем на 10%. Это позволяет не привлекать внимания ФНС и снизить риск выездной налоговой проверки практически до нуля.

Варианты налоговой оптимизации , которые мы предлагаем, разрабатываются индивидуально с учетом бизнес-структуры и особенностей деятельности вашей компании. Они абсолютно законны и безопасны.

Начислением налогов физическим лицам занимаются работодатели и специалисты Федеральной налоговой службы. У налоговых агентов вычислительный процесс отлажен — расчеты давно ведутся в специальных программах, а инспекторы проверяют каждую цифру в итоговых отчетах. А вот сами налоговики нередко ошибаются и не всегда учитывают положенные льготы.

Формулы расчетов для каждого вида налога закреплены в Налоговом кодексе, поэтому гражданин может проверить сумму из уведомления самостоятельно или же обратиться за помощью к эксперту по налогообложению. Такой специалист не только высчитает корректную сумму налога к уплате, но также поможет оформить льготу и снизить сумму платежа в бюджет.

Расчет налога на доходы физических лиц

Пожалуй, НДФЛ — это самый значимый прямой трансферт в казну. Его уплачивают все лица, которые получают доход (ст. 207 НК РФ). И неважно, является плательщик гражданином или нет — если человек получает заработную плату или любую другую облагаемую прибыль от российских организаций и на территории России, он обязан отчислять сбор со своего вознаграждения за труд.

Вот основные правила, по которым нужно высчитать и перечислить налог на доходы физических лиц:

- Этот сбор взимается практически со всех видов доходов граждан (ст. 209 НК РФ). Помимо зарплаты, премий и бонусных платежей, заплатить взнос придется и с вырученных денег от реализации жилья, и с оплаты, поступающей за арендованное жилье, и с выигрышей, призов, и с гонораров по авторским договорам. Оплата по договорам гражданско-правового характера также полностью облагается НДФЛ. Если российский резидент работает за границей и получает вознаграждение в иностранной компании, он обязан уплачивать взнос в российскую казну. Налог высчитывается и с денежных доходов, и с доходности в натуральном выражении (ст.210 НК РФ).

- Для трудоустроенных граждан рассчитать налоги обязан работодатель. Период — каждый месяц, в котором работнику начисляется доход. Самозанятые лица и ИП должны высчитать и уплатить свой налог самостоятельно. Те граждане, которые получили единовременное вознаграждение или имеют нерегулярную доходность, отчисляют взносы только в момент получения своих поступлений.

- Когда специалист рассчитывает подоходный налог, он должен применить к базе исчисления все льготы, вычесть необлагаемые суммы и уменьшить базовую сумму на величину применяемого налогового вычета (ст.217-221 НК РФ).

- Для различных категорий плательщиков действуют определенные ставки (ст.224 НК РФ). Диапазон индексов — от 9 % до 35%. Основной ставкой для граждан России считается 13%. Иностранные граждане в 2019 году рассчитывали свой налог по коэффициенту 30%.

Высчитывается взнос так: специалист определяет базовое значение доходности, отнимает все действующие налоговые вычеты и умножает на коэффициент, действующий для подоходного налога.

Пример

На предприятии работает экономист Егорова Е.Е. Оклад сотрудницы составляет 30 000 рублей. У нее есть ребенок. Чтобы снизить подоходный налог, она оформила стандартный налоговый вычет. За отчетный месяц ей также были начислены отпускные в размере 20 000 рублей. Нужно рассчитать подоходный налог.

Совокупный доход будет равен 30 000 + 20 000 = 50 000. Теперь определяем базу: 50 000 — 1 400 = 48 600. НДФЛ = 48 600 * 13 % = 6 318 рублей.

Все остальные ставки высчитываются по аналогичному принципу — определяется совокупный доход, применяются льготы, а результат умножается на коэффициент налога, применяемый для конкретного плательщика.

Расчет имущественного налога

Теперь разберемся с имущественным взносом. Его высчитывают и уплачивают собственники жилого и нежилого имущества, налог взимается только с недвижимости (ст.400, 401 НК РФ). Основные правила для имущественных сборов таковы:

- базой для вычислений является кадастровая стоимость, в некоторых регионах налог до сих пор высчитывают по инвентаризационной стоимости (ст.402 НК РФ);

- льготы применяются в соответствии с категорией плательщиков и типом недвижимости (ст. 407 НК РФ);

- кадастровая стоимость при расчете уменьшается на определенный метраж в зависимости от типа налогового объекта (ст. 403 НК РФ);

- коэффициенты определены для каждого региона, но общие значения варьируются от 0,1% до 2% (ст. 406 НК РФ);

- оплата производится ежегодно до 1 декабря (ст. 409 НК РФ).

Сумма взноса, подлежащая перечислению в бюджет, указана в налоговом уведомлении. Однако прежде чем оплатить сбор, лучше проверить значение, которое рассчитала налоговая. Приведем пример. Высчитывается налог на имущество по особой формуле, которая действует только в переходный период (до 2020 года):

Н = (Н1 – Н2) * К + Н2

Под Н1 понимают взнос, рассчитанный по кадастровой стоимости, под Н2 — по инвентаризационной стоимости. К — это индекс-дефлятор. Рассчитываем взнос для Иванова И.И., который платит взнос по кадастровой стоимости и не имеет льгот по своему типу имущества.

Имущество — жилье (квартира), метраж — 90 квадратных метров, стоимость по кадастру в соответствии с Росреестром — 3 500 000. Вычет для квартир — 20 квадратных метров.

Инвентаризационная стоимость — 350 000 рублей. Для субъекта РФ, в котором проживает Иванов И. И., действует ставка 0,1 % для недвижимости стоимостью ниже 10 миллионов рублей. Ставка для объектов, чья инвентаризационная стоимость ниже 500 000 рублей — 0,1%, дефлятор в случае Иванова И. И. будет равен 1, 216.

- 1 квадратный метр будет стоить 3 500 000 / 90 = 38 888,89 руб.

- Вычет составит 20 * 38 888,89 = 777 777,80 руб.

- Определяем базу по кадастровой стоимости: 3 500 000 - 777 777,80 = 2 722 222,20 руб.

- Высчитываем налог по кадастру (показатель Н1): 2 722 222,20 * 0,1% = 2 722,22.

- Инвентаризационная стоимость равна 350 000, а дефлятор — 1,216, их произведение составляет 442 400. Следовательно, при расчете показателя Н2 умножаем полученную величину на индекс 0,1% (инвентаризационная стоимость с учетом дефлятора ниже 500 000 рублей). Показатель Н2 равен 442,4.

- Считаем результат: 2 722,22 (Н1) — 442,4 (Н2) = 2 279,82. Умножаем эту сумму на действующий коэффициент 0,6. Имущественный налог Иванова И.И. равен 2 279,82 * 0,6 = 1 367,89 руб.

Такая схема расчета будет действовать до 2020 года — пока длится период перехода расчетов по инвентаризационной стоимости на исчисление по кадастровой стоимости.

Расчет транспортного налога

Транспортный налог также высчитывается специалистами Федеральной налоговой службы, но при желании проверить цифру в уведомлении гражданин может вычислить взнос самостоятельно.

Что нужно знать перед расчетом:

- Ставки. Для каждого региона они свои, но общая картина такова — для автомобилей мощностью до 100 лошадиных сил расчетный индекс равен 2,5 рубля за л.с., а для автосредств мощнее 250 лошадиных сил заплатить придется 15 рублей за одну л.с. (ст. 361 НК РФ).

- Сроки. Уплачивают сбор граждане, владеющие средствами передвижения (ст. 357 НК РФ). Предельный срок для перечисления — 1 декабря (ст. 363 НК РФ).

- Повышающий коэффициент. Владельцы дорогостоящих автомобилей (цена — свыше трех миллионов рублей) при расчете взноса должны учитывать индекс, превышающий величину платежа (ст. 362 НК РФ).

Рассчитаем взнос на примере. Викторов В. В. владеет BMW X3 xDrive20d xLine, с момента выпуска машины прошло 3 года. Примерная стоимость — 3 500 000. Объем двигателя — 1 995 литров, мощность — 190 лошадиных сил. Используется дизельное топливо. Повышающий коэффициент для этой категории — 1,1.

Взнос за год равен: 190 л.с. * 5 (ставка) * 1,1 = 1 045 рублей.

Владельцы могут подставить показатели своего автомобиля и рассчитать величину. Таким образом можно обнаружить ошибки в налоговых уведомлениях и предупредить инспекцию заранее, до наступления предельного срока оплаты.

Расчет земельного налога

Землевладельцы из числа физических лиц должны рассчитаться с налоговой инспекцией до 1 декабря (ст. 397 НК РФ). Исчисление и уплата осуществляются по следующим правилам:

- Платят взнос собственники земли на основании уведомлений от налоговиков (ст. 388 НК РФ).

- Расчет ведется только по кадастровой стоимости участка (ст.390 НК РФ). Итоговая величина к уплате определяется как произведение кадастровой стоимости и действующей ставки.

- Есть всего две ставки — 0,3 % для особых типов земельных участков и 1,5 % для остальных объектов (ст.394 НК РФ).

- На льготы могут рассчитывать только коренные народности, использующие свою землю для сохранения традиционного жизненного уклада (п.7 ч.1 ст.395 НК РФ). Некоторые категории граждан могут получить налоговые вычеты.

Рассмотрим схему расчета на примере. У Григорьева Г. Г. есть земельный участок, который он использует как сельскохозяйственные угодья. Стоимость земли по кадастру равна 700 000 рублей. Ежегодный взнос на землю составит 700 000 * 0,3% = 2 100 рублей.

Никаких других коэффициентов в данном случае не применяется. Для самостоятельного расчета гражданину нужно выяснить кадастровую стоимость земли, тип участка, а также определить, полагаются ли вычеты. Если последние применимы, то стоимость по кадастру уменьшается на их значение, а результат умножается на ставку для данной категории земельного участка.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Несколько читателей недавно отправили мне по электронной почте о пенсионных счетах Roth. Возникающие вопросы включают разницу между предельными налоговыми ставками и эффективными налоговыми ставками. Это важная тема, которую мы рассмотрим в двух статьях. В этой статье мы рассмотрим разницу между предельными и эффективными налоговыми ставками. В следующей статье мы рассмотрим, как использовать эту информацию при оценке вкладов отчислений в фонд Roth и досрочного погашения.

Предельная ставка налога

Предельная ставка налога представляет собой сумму налога, уплаченного за дополнительный доллар дохода. Добавьте к вашему возврату один доллар облагаемого дохода, определите сумму дополнительного налога, которую вы заплатили, и разделили этот налог на 1 доллар дохода. В результате ваша предельная ставка налога.

Смущенный? Давайте рассмотрим. Федеральная система подоходного налога в Соединенных Штатах является прогрессивной. В результате не весь ваш налогооблагаемый доход облагается налогом по той же ставке.

Например, в 2014 году, если вы являетесь единственным налогоплательщиком, ваши первые 9,075 долларов США дохода будут облагаться налогом по ставке 10%. То, что вы делаете более 9 075 долларов, но ниже 36 900 долларов, облагается налогом на 15%. Когда вы переходите более чем на 36 900 долларов, курс скатится до 25%, пока вы не получите 89 350 долларов. Ставки продолжают расти, поскольку вы получаете больше доходов. В настоящее время для единого налогоплательщика те, кто составляет $ 406 750 в год, находятся в самом верхнем кронштейне. Каждый доллар, который они превышают этот лимит, будет облагаться налогом по самой высокой ставке - 39,6%.

Это как подъем по лестнице. Налоговыми скобками являются этапы. Чем больше вы делаете, тем больше шагов вы должны предпринять. Вы можете увидеть федеральные налоговые скобки 2014 года для всех статусов подачи здесь.

Когда большинство людей говорят о предельных налоговых ставках, они ссылаются на верхний налоговый кронштейн за свой налогооблагаемый доход. Например, лицо с налогооблагаемым доходом за год в размере 1 000 000 долларов будет иметь предельную ставку в 39,6%. Так будет человек с налогооблагаемым доходом в размере 425 000 долларов. Зачем? Верхний кронштейн применяется ко всему налогооблагаемому доходу за 406 750 долларов США за одного налогоплательщика. Лицо, имеющее налогооблагаемый доход в размере 100 000 долларов, попадет в 28%.

Ваша предельная ставка налога только тариф, который вы платите за последний доллар налогооблагаемого дохода, который вы делаете.

Вне налоговых скобок

До сих пор мы полностью сосредоточились на налоговых шкафах. Однако предельная ставка налога может быть немного сложнее. В частности, для лиц с высокими доходами различные вычеты и кредиты постепенно прекращаются по мере получения большего дохода. Другими словами, стоимость некоторых вычетов и кредитов уменьшается, так как вы зарабатываете больше денег.

Цель поэтапного отказа - сосредоточить налоговые льготы на тех, кто делает меньше денег. Фазовые выходы важны для расчета предельной ставки налога. например, если дополнительный доллар облагаемого дохода уменьшает вычет или кредит, блюдо следует учитывать при определении вашей предельной ставки.

В качестве примера, польза от подробных вычетов постепенно прекращается, как только налогоплательщики достигают определенного уровня налогооблагаемого дохода. Напомним, что после Конгрессмена Дональда Пейса этот отказ от поэтапного отказа уменьшает выгоду от вычитаемых сумм на 3% от каждого доллара, полученного за предельный уровень. Чистый эффект заключается в увеличении предельных налоговых ставок для трех ведущих налоговых кронштейнов примерно на 1%.

Эти поэтапные отключения важны. Например, при оценке преимущества пенсионного взноса до вычета налогов ваша предельная налоговая ставка должна учитывать эти фазовые выходы. Они влияют на увеличение налоговой выгоды от пенсионного взноса, что может быть важным фактором при оценке того, следует ли внести вклад в счет выхода на пенсию до вычета налогов или на пенсионный счет Roth.

Эффективная ставка налога

Эффективная налоговая ставка легче понять и рассчитать. Это просто общие налоги на прибыль, которые человек платит, делясь на общий доход. Эффективная ставка налога обычно намного ниже предельной налоговой ставки для отдельных лиц.

Эффективный расчет налоговой ставки служит нескольким целям. Во-первых, может быть полезно сравнить ваши общие налоги с одного года на следующий. Во-вторых, это полезно при сравнении общего налогового обязательства между разными людьми. Это может быть важно при определении политики подоходного налога.

Смешанные налоговые ставки

Как правило, предельные налоговые ставки используются для принятия финансовых решений. Например, можно было бы взглянуть на его или ее предельные ставки при оценке благотворительного вклада. Аналогичным образом, как правило, обычно делается оценка предельных ставок при оценке того, следует ли вносить взносы в пенсионный счет до вычета налогов или на пенсионный счет Roth. Однако при принятии этих решений нужно учитывать не только предельную ставку налога.

Например, взнос в размере 15 000 долл. США на доначисление 401 (k) может привести к перемещению налогоплательщика в более низкую налоговую группу. Единый налогоплательщик с налогооблагаемым доходом около 94 000 долларов США имеет предельную ставку налога в размере 28%. Однако пенсионный взнос в размере 15 000 долларов США перенесет их в 25% налоговый кронштейн.Приблизительно 5000 долларов США взноса сэкономили бы им 28% в федеральном подоходном налоге. Остальные взносы в размере 10 000 долларов США сэкономили бы им 25% в федеральном подоходном налоге. Чистый эффект - это экономия налогов, которая является средневзвешенной величиной между 28% и 25% налоговыми скобками.

Переход от одной предельной налоговой ставки к другой, а также поэтапный отказ от вычетов и кредитов усложняет выбор между доналогом и счетом выхода на пенсию Roth. С яркой стороны он предлагает некоторый потенциал для реальной экономии налогов. Мы рассмотрим эти потенциальные налоговые сбережения в следующей статье в этой серии.

Читайте также: