Практика проверки решения налоговой проверки

Обновлено: 04.07.2024

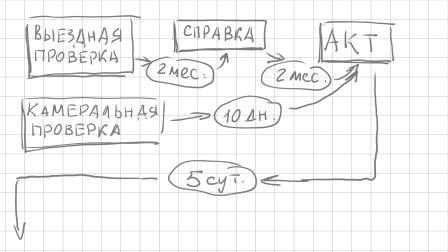

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

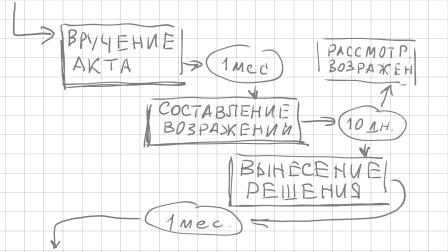

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

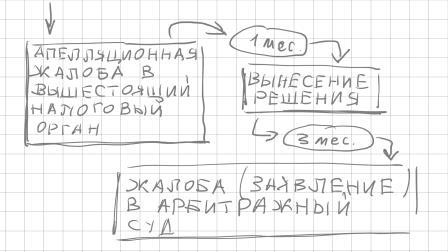

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

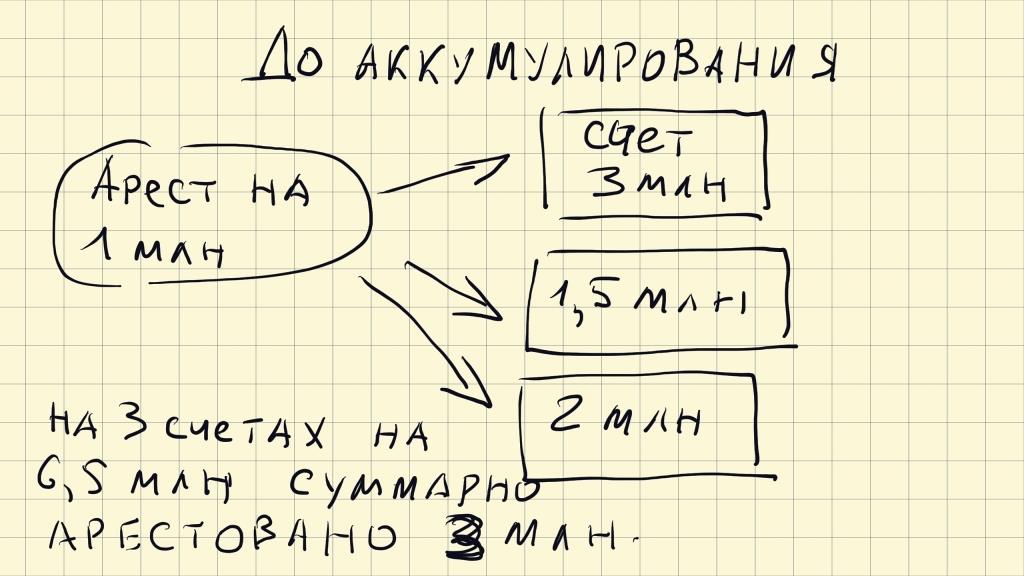

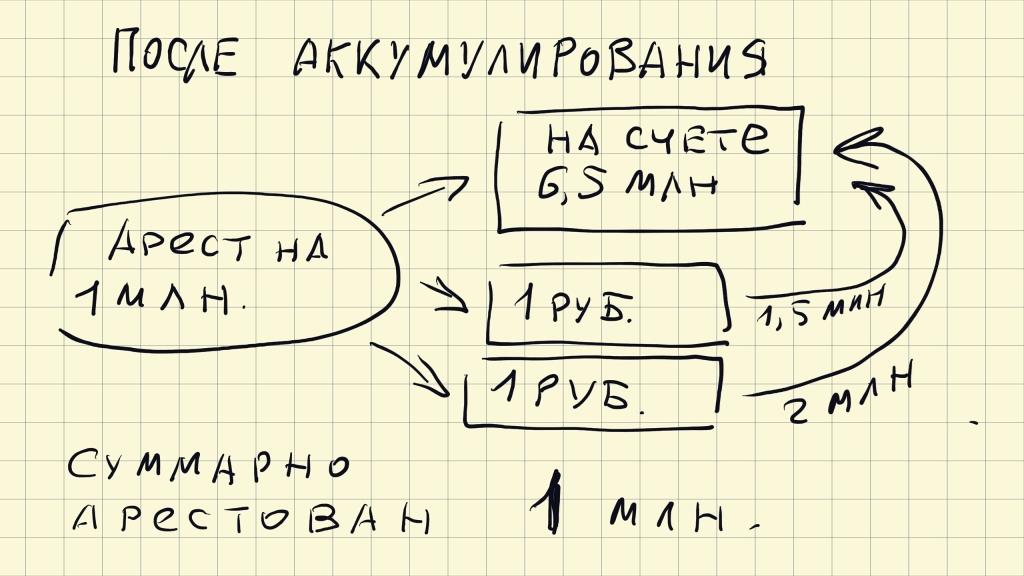

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

Выездная проверка сегодня явление не такое частое, каким было в начале действия Налогового кодекса. В последние годы налоговая служба постоянно проводит риск-анализ деятельности налогоплательщиков. Выездная проверка назначается лишь после того, как инспекторы соберут достаточное количество косвенных доказательств, свидетельствующих о нарушениях со стороны налогоплательщика. Однако от выездной проверки по-прежнему никто не застрахован. Именно поэтому важно знать, что может стать поводом для этого мероприятия, а также его сроки и порядок проведения в 2021 году.

Что такое выездная налоговая проверка

Основания для выездной налоговой проверки

Такие проверки уже давно носят исключительно плановый характер. Кандидаты для этого мероприятия отбираются налоговой службой на основании критериев риска. Часть из них носит общедоступный характер и приведена в приказе ФНС от 30.05.07 № ММ-3-06/333@. Перечислим основные критерии.

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на сайте ФНС.

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Получайте требования из ИФНС и отправляйте запрошенные документы через интернет Подключиться

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода.

Сроки проведения выездных налоговых проверок

По общему правилу, выездная ревизия длится два месяца. Этот срок начинает течь со дня, следующего за тем, которым датировано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и 5 ст. 6.1, п. 6 и 8 ст. 89 НК РФ). Например, проверка, начатая 6 октября, должна закончиться 6 декабря. Однако на практике ВНП часто занимают гораздо больший промежуток времени.

СПРАВКА

Поводом для приостановки ВНП также являются следующие обстоятельства: проведение экспертизы; истребование информации от иностранных государственных органов в рамках международных договоров; необходимость перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (п. 9 ст. 89 НК РФ).

Порядок и правила проведения выездных налоговых проверок

Как уже упоминалось, сначала руководство ИФНС выносит решение о назначении проверки. Принять его может только та инспекция, в которой налогоплательщик состоит на учете. В решении указываются данные о контрольном мероприятии. Например, по каким налогам и за какой период пройдет проверка, кто именно входит в ревизионную группу.

ВАЖНО

Налоговый кодекс не требует вручать налогоплательщику копию решения о назначении проверки. Однако форма решения предусматривает передачу его копии проверяемой организации или ИП (прил. № 5 к приказу ФНС от 07.11.18 № ММВ-7-2/628@). И налоговики, как правило, вручают этот документ.

Далее инспекторы, указанные в решении, приступают непосредственно к контрольным мероприятиям. А именно: направляют требования о представлении документов; проводят выемки, осмотры, экспертизы, допросы и совершают прочие необходимые действия.

ВНИМАНИЕ

В ходе ревизии состав проверяющих может меняться, но только при условии внесения соответствующих корректив в решение о назначении проверки.

В последний день ВНП составляется справка. В ней указываются предмет проверки и ее сроки. Справка вручается налогоплательщику (п. 15 ст. 89 НК РФ).

Как проходит выездная налоговая проверка

По общему правилу она проводится в офисе (на территории) налогоплательщика. Исключение сделано для ситуаций, когда компания не может выделить для проверяющих помещение. В этом случае проверка переносится по месту нахождения налоговой инспекции (п. 1 ст. 89 НК РФ).

На практике самое частое мероприятие, осуществляемое в рамках ВНП, проходит в заочном режиме — инспекторы присылают по телекоммуникационным каналам связи (ТКС) или по почте требования о предоставлении документов. А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

Во время выездной проверки могут проходить допросы свидетелей, в том числе действующих и бывших работников налогоплательщика (ст. 90 НК РФ). При этом работодатель не вправе присутствовать при таких допросах (определение Верховного суда от 16.06.20 № 301-ЭС20-8110).

ВНИМАНИЕ

Руководитель организации тоже может быть допрошен в качестве свидетеля (постановление Арбитражного суда Волго-Вятского округа от 17.05.18 № Ф01-1539/2018).

Также при проведении выездной проверки инспекторы вправе осматривать помещения и территорию налогоплательщика, проводить инвентаризацию и выемку оригиналов документов и других предметов (п. 13 ст. 89, ст. 92 и ст. 94 НК РФ ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972).

По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях ( ст. 95 и 96 НК РФ ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. 36 НК РФ).

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Как подготовиться к выездной налоговой проверке

Заранее подготовиться практически невозможно, поскольку план проведения данных мероприятий в открытых источниках не публикуется. Налогоплательщики узнают о предстоящей ВНП непосредственно от контролеров. (На практике инспекторы направляют решение о назначении проверки вместе с первым требованием о предоставлении документов по ТКС, либо передают это решение руководителю или представителю компании лично).

Также желательно заранее озаботиться вопросами правовой (в т.ч. адвокатской) помощи на случай вызова сотрудников и руководства на допросы. Работники должны быть осведомлены о том, что компания предоставляет услуги защитника. А в его отсутствие они вправе отказаться давать показания на основании статьи 51 Конституции РФ. Либо могут сообщать только ту информацию, которая является общедоступной (размещена на сайте компании, рассылается контрагентам и т.п.).

Наконец, целесообразно самостоятельно проводить ту же работу, что выполняет ИФНС, то есть осуществлять риск-анализ собственной деятельности. Это позволит уменьшить вероятность назначения выездной проверки (если удастся устранить подозрительные, по мнению налоговиков, обстоятельства деятельности), либо заранее подготовить аргументы и документы, подтверждающие правильность исчисления и уплаты налогов.

ВАЖНО

Результаты выездной налоговой проверки

Как уже упоминалось, ВНП завершается в день составления соответствующей справки, которая вручается налогоплательщику (п. 8 и 15 ст. 89 НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. 100 НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. 100 НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. 100 НК РФ).

ВНИМАНИЕ

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК РФ).

С момента получения акта начинает течь время, отведенное на составление письменных возражений (если таковые имеются). На их подготовку и отправку в ИФНС у налогоплательщика есть ровно один месяц (п. 6 ст. 100 НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

СПРАВКА

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. 101 НК РФ). Рассмотрение материалов — мероприятие открытое, на которое в обязательном порядке должны пригласить руководителя компании или другого представителя налогоплательщика (п. 2 ст. 101 НК РФ). Нарушение этого правила влечет безусловную отмену решения, принятого по результатам ВНП (п. 14 ст. 101 НК РФ).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. 101 НК РФ).

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. 101 НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проходит новое рассмотрение всех материалов в ИФНС.

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Налогоплательщик (его представитель) может участвовать в рассмотрении материалов проверки через телекоммуникационные каналы связи или каналы видеоконференцсвязи. Для этого надо представить в инспекцию по ТКС заявление об обеспечении такого участия и копии документов, удостоверяющих личность и подтверждающих полномочия. Если налогоплательщик не направит такое заявление (либо ходатайство об отложении рассмотрения дела), то налоговики смогут рассмотреть материалы проверки без его участия (п. 3 приказа ФНС от 20.03.20 № ЕД-7-2/181@).

Повторная выездная налоговая проверка

Второй раз проверить те же налоги (страховые взносы) за тот же период, по которому уже проводилась выездная проверка, можно только в трех случаях. Первый — для контроля за работой инспекции, которая осуществляла первую ВНП. Такую повторную ревизию назначает и проводит вышестоящий налоговый орган (УФНС по субъекту РФ или непосредственно ФНС).

ВАЖНО

Наконец, третья ситуация, когда допускается повторная ВНП, — реорганизация или ликвидация компании (п. 11 ст. 89 НК РФ, п. 3.2 письма ФНС от 25.07.13 № АС-4-2/13622).

Подведем итог. Выездная налоговая проверка — мероприятие, способное на некоторое время парализовать деятельность компании или ИП. Избежать этого можно, если понимать, как организуется такая проверка, каковы ее сроки и порядок проведения, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму.

Выездная проверка проводится за три года, предшествующих ее началу (ст. 89 НК РФ). Так в 2021 году инспекторы в рамках выездных контрольных налоговых мероприятий вправе проверить у вас 2018, 2019 и 2020 годы, а также месяцы текущего года до ее начала. Например, если проверку назначили на ноябрь 2021 года, то контролеры уполномочены проверить учет за 2018–2020 годы и январь-октябрь 2021 года.

Чтобы выездная налоговая проверка началась, выносится соответствующее Решение руководителя ИФНС по месту регистрации фирмы или по месту прописки ИП. Разберемся, как не спровоцировать своими действиями выездную налоговую проверку, какие изменения в законодательстве произошли и какие планируются, а также традиционно примеры из практики и полезные советы.

Распространенные заблуждения

Бытует мнение, что новые компании и ИП первые 3 года работы не проверят, то есть делай, что хочешь, с высокой долей вероятности выездной проверки не будет. По факту контролеры могут принять решение провести проверку в отношении любой фирмы и предпринимателя, в любое время, если благодаря комплексному анализу данных они предполагают, что можно собрать больше денег в бюджет. Причем анализ этот производится в основном в автоматическом режиме с использованием качественного программного софта ФНС. Так что бизнесмены-новички от проверки вовсе не застрахованы, особенно если решат участвовать в незаконных схемах или проводить через себя операции по обналичке.

Ошибочно считать, что смена юридического адреса фирмы и перевод в другую ИФНС поможет уклониться от выездной проверки. Способ не сработает. Сейчас невозможно сменить адрес до тех пор, пока не пройдет назначенная выездная проверка.

Также ошибочным считается, что у ИП получится избежать проведения выездной налоговой проверки, если до ее начала он успеет сняться с учета. Этот финт не пройдет. Ликвидированное ООО налоговики действительно проверить уже не смогут, т.к. юридическое лицо, в отношении которого планируется проверка, уже не существует и исключено из реестра без правопреемства. Но в отношении ИП применяются другие правила. ФНС разрешается проверять работу предпринимателя как в процессе снятия с учета, так и в течение трех лет после ликвидации коммерческой деятельности.

Учитывайте этот важный момент при ведении бизнеса через ИП, чтобы нежданная налоговая проверка не застала вас врасплох, поскольку предприниматель отвечает по долгам всем своим имуществом (включая личное).

Аналогично начало процедуры банкротства ООО не спасет от выездной налоговой проверки его. Статья 89 НК РФ не подразумевает исключений для проведения выездной налоговой проверки в период банкротства предприятия (Постановление Арбитражного суда Волго-Вятского округа № Ф01-5626/2014 от 29.12.2014 года).

Есть ли мораторий на выездные проверки в 2021 году

Нет, мораторий на выездные налоговые проверки в 2021 отсутствует. Не путайте плановые налоговые проверки ФНС и плановые проверки, которые проводят другие госорганы.

Правительство установило мораторий на проведение проверок постановлением № 1969 от 30.11.2020 года. Основную часть субъектов МСП не проверяют до конца 2021 года. Но запрет распространяется на плановые проверки Роспотребнадзора, Государственной Инспекции Труда, МЧС и другие неналоговые ревизии. Налоговых проверок указанные нормы не касаются и мораторий на них не действует.

Как в 2021 году ФНС выбирает претендентов на проведение выездной налоговой проверки

Инспекторы проводят выездную проверку с напутствием от начальства, что абсолютно у всех имеются схемы уклонения от уплаты налогов и любой предприниматель не доплачивает государству. Не секрет, что руководством ИФНС ставятся планы на то, какие минимальные доначисления контролеры должны собрать по результатам проверки. Сумма в 500 тыс. руб. сейчас считается легким испугом и крайне успешной выездной проверкой для налогоплательщика. Согласно официальной информации ФНС в 2020 году по результатам одной выездной проверки контролеры в среднем взыскивали с одной компании около 20 млн. руб.

По-хорошему профессиональный бухгалтер всегда находится в режиме боевой готовности. Ведь к проверке обычно приводят стратегические просчеты в налоговом планировании, применение устаревших или высокорисковых способов оптимизации налогообложения, сделки с сомнительными контрагентами, неправильно сданные отчета, несвоевременные платежи в бюджет, а также регулярные изменения в законодательстве, за которыми не всегда успевает проследить бухгалтерия и т.д.

налоговая нагрузка ниже средней по отрасли;

убытки в течение 2-х лет подряд;

высокая доля вычетов НДС (более 89%);

среднемесячная заработная плата работника ниже среднего уровня по виду экономической деятельности в регионе

частое приближение в лимитам, дающим право на применение спецрежимов (УСН, ПСН, ЕСХН);

расходы ИП максимально близки к сумме его дохода;

всевозможные посреднические сделки, в которых не прослеживается деловая цель;

непредставление документов и пояснений по запросам налоговой инспекции (особенно по НДС и налогу на прибыль);

смена места регистрации фирмы и миграция между ФНС;

существенное отклонение уровня рентабельности;

ведение деятельности с высоким налоговым риском (имеется ввиду подозрения на мнимые и фиктивные сделки и т.д.).

На самом деле налоговики анализируют деятельность по более 100 критериям риска, но перечисленные 12 считаются основными.

Как в оценке рисков выездной налоговой проверки поможет бухгалтерская программа 1С

Информацию, полученную в этом отчете, нельзя считать 100% гарантирующей проведение выездной проверки или ее отсутствие, однако если бухгалтерская программа в автоматическом режиме обнаружила уязвимости в вашем учете есть повод над чем задуматься и пересмотреть в работе. Ну и конечно, чтобы отчет показал корректную информацию, должен качественно и своевременно вестись учет.

Как снизить риск проведения выездной налоговой проверки

Если от контролеров стало поступать много вопросов, то проведите самостоятельно внутренний аудит учета или пригласите для экспресс-аудита специалистов со стороны. Своевременное исправление ошибок, поможет избежать санкций и доначислений.

Тщательно проверяйте контрагентов, с которыми работаете, вовремя собирайте первичные документы от поставщиков и покупателей, проверяйте с помощью сервисов на сайте ФНС свою рентабельность, налоговую нагрузку и допустимую долю вычетов, вовремя отвечайте на письма и требования из ФНС и т.д.

Можно ли отсрочить проведение выездной налоговой проверки, если главбух в отпуске

Нет, нельзя. В НК РФ не предусмотрена возможность переноса сроков выездной проверки из-за отпуска главбуха или вообще его отсутствия в организации (например, старый главный бухгалтер уволился, нового еще не приняли в штат). Более того, при назначении выездной налоговой проверки целесообразно оперативно отозвать главного бухгалтера из отпуска. Если это не представляется возможным, то за главного по финансам может выступить руководитель, либо иной сотрудник, назначенный приказом директора. Но отодвинуть срок проверки точно не удастся.

А есть ли вообще какие-то способы перенести выездную налоговую проверку или ее отменить

Если вы получили на руки Решение о начале проведения выездной налоговой проверки, то перенести срок ее начала не выйдет. Проверку может отсрочить только сама налоговая служба, например, из-за того что ей требуется собрать дополнительную информацию от контрагентов налогоплательщика.

Налоговики не проводят выездную проверку за периоды, которые контролировались в рамках налогового мониторинга, правда, тоже с нюансами. Проверка может состояться только в случаях: если налоговый мониторинг прекратился досрочно, компания не выполнила указания, которые получила от ФНС во время мониторинга, или подала уточненную декларацию за период, который налоговая контролировала.

Выездная проверка переносится или приостанавливается в результате ЧС, если на территории, где проводится контроль, случился потоп, наводнение, пожар или другие чрезвычайные происшествия.

Что ИФНС не имеет права делать, проводя выездную проверку

Проверьте, не нарушаются ли ваши права, так инспекторы не могут проводить проверку:

если в Решении о начале выездной проверки нет подписи начальника ФНС или его заместителя. В этом документе указывается срок проверки, рабочая группа сотрудников инспекции, а также налоги и сборы, которые будут проверяться.

по одним и тем же налогам более двух раз в год, если проверяют один и тот же налоговый период. Больше двух месяцев (в особых случаях — до полугода), а с 1 июля 2021 года — больше 10 рабочих дней.

Выездная проверка с участием сотрудников полиции

Совместная с полицейскими проверка допускается даже из-за того, что инспекторы выявят у компании неблагонадежных по их мнению контрагентов (Постановление Арбитражного суда Северо-Кавказского округа № А32-33703/2018 от 21.03.2019 года). Полный перечень оснований, дающих право налоговикам захватить с собой на проверку сотрудников правопорядка, указан в письме ФНС № АС-4-2/14007@ от 24.08.2012 года.

Где посмотреть план выездных налоговых проверок

Другие контролирующие органы ежегодно составляют план проверок, их проводят с определенной периодичностью, например, один раз в три года или пять лет. Налоговая служба план выездов для проверки исчисления и уплаты налогов не публикует, а отбор кандидатов ведется в течение всего налогового периода. Проверка назначается сразу после выявления достаточных оснований и выявления уязвимостей.

Что в планах у налоговой службы на 2022 год

В 2022 году планируется ужесточение обеспечительных мер, связанных с проведением выездных налоговых проверок.

Инспекторам хватит только предположения, что вы участвуете в схеме, чтобы применить обеспечительные меры, соответствующие поправки в НК РФ Минфин направил в Правительство. Так, ваше имущество смогут арестовать уже сразу после назначения выездной налоговой проверки. Цель новых поправок лишение возможности недобросовестных налогоплательщиков уйти от взыскания. На данный момент налоговики после решения по проверке вправе применить обеспечительные меры. Так, если они считают, что компания может скрыть имущество, то введут запрет на отчуждение активов (ст. 101 НК РФ).

Обеспечительные меры полностью отменят, только если по результатам проверки не выявят недоимку. Но компания сможет заменить арест имущества на другие меры — банковскую гарантию, залог ценных бумаг или поручительство.

Подготовка возражения на акт налоговой проверки: оформление, содержание, порядок предоставления. Оспаривание решения налоговой.

Общие положения об акте налоговой проверки

В перечне форм налогового контроля в ст. 82 НК РФ проверки идут первыми, и это не случайно. Проверки - эффективный и универсальный инструмент налоговиков.

Они бывают двух видов:

По результатам выездной проверки обязательно составляется акт, по результатам камеральной - только в том случае, если обнаружены нарушения.

В акте фиксируются все выявленные в ходе проверочных мероприятий обстоятельства, выводы и предложения. Это основной документ по проверке, но не решающий. Окончательный вердикт по вопросу привлечения к налоговой ответственности налогоплательщика, выносит руководитель налогового органа в решении.

Акт имеет следующие отличительные черты:

- промежуточный характер, акт только оформляет результаты проверки;

- отсутствие обязательных для налогоплательщика предписаний.

Поэтому он не может непосредственно нарушать интересы налогоплательщика и отдельно не обжалуется, только вместе с решением.

Однако, у налогоплательщика есть возможность на него отреагировать, предоставив встречные возражения, которые не являются обязательным процессуальным документом. Их предоставление - это право, а не обязанность.

Так как серьезные налоговые споры редко не доходят до суда, целесообразность предоставления возражений на самой первой стадии их рассмотрения часто ставится под сомнение. И здесь все зависит от конкретных обстоятельств. Иногда важно узнать позицию налоговиков заранее, в некоторых случаях не стоит предоставлять дополнительные данные. Стратегию взаимодействия с налоговым органом по результатам проверки диктуют исходные данные.

Обязательно ли предоставлять возражения

По смыслу закона, возражения - это пояснения, которые способны повлиять на решения руководителя налоговой инспекции. Введения права на их подачу должно гарантировать защиту интересов налогоплательщика, объективное и оперативное рассмотрение результатов проверки.

На практике налоговая редко соглашается с дополнительно изложенными доводами, и выводы из акта проверки просто копируют в решение руководителя. Вышестоящие инстанции тоже не склонны пересматривать решения своих коллег. Если налогоплательщик не согласен, ему остается только обжаловать привлечение к ответственности в суде.

Стоит ли в таком случае тратить время на составление возражений? В некоторых случаях однозначно стоит, потому что суд может поинтересоваться по какой причине налогоплательщик не раскрыл доказательства на стадии проверки. Однако, не все так однозначно. Иногда стоит придержать возражения, которые в суде будут звучать более весомо.

Вот примерная классификация ситуаций и рекомендации по предоставлению возражений:

- Налогоплательщик не согласен с трактовкой норм налогового права, спора по объективной стороне и фактам нет. В этом случае можно решать самостоятельно, писать ли возражения. С одной стороны, они продемонстрируют серьезный настрой и подкованность в правовых вопросах. С другой, за время подготовки к суду у налоговой будет больше возможностей найти контрдоводы и обосновать их.

К тому же нельзя забывать, что поступление возражений приведет к хоть и формальному, но пересмотру дела. Если будут обнаружены пробелы и недочеты, появится основание и возможность их устранить. То есть, если налогоплательщик видит "изъяны" в работе налоговиков, лишний раз лучше к материалам проверки их внимание не привлекать. После того, как будет вынесено решение возможностей по проведению дополнительных мероприятий у налоговиков станет гораздо меньше.

- Налоговым органом допущены ошибки при расчете пеней и штрафов в ходе определения недоимки. Такие аргументы обязательно нужно доводить до сведения налоговой и как можно быстрее. Суд также не откажется их принять, даже если ранее о них не заявлялось.

- Возражения основаны на документах, которые проверяющие не затребовали, а налогоплательщик по своей инициативе не предоставил.

Здесь нужно исходить из конкретных обстоятельств, существа и ценности документов и учитывать риски. С одной стороны, предоставление замечаний может спровоцировать на проведение дополнительных мероприятий. С другой, исходя из судебной практики, вышестоящая инстанция и суд могут отказаться принимать их при рассмотрении спора. Обычно суды их все-таки принимают, хотя это и отступление от общего правила. Для сбора и раскрытия доказательств налоговая проверка специально и предназначена. Но в любом случае придется обосновать непредставление документов на более ранних стадиях. К тому же запоздалое раскрытие доказательств может сказаться на распределении судебных расходов. Окончательное решение принимает конкретный суд и предугадать его сложно.

- Аргументы основаны на документах, которые были запрошены в ходе проверки, но не предоставлены налогоплательщиком своевременно. Такие доказательства однозначно надо предъявлять дополнительно. У налогоплательщика нет никаких уважительных причин их скрывать (ведь существует запрос на их предоставление), поэтому в последующем его поведение суд признает недобросовестным.

Отдельного упоминания заслуживает ситуация, когда налогоплательщик оспаривает только размер штрафа, а не сам факт правонарушения, и намерен снизить его размер в связи с наличием смягчающих обстоятельств. В этом случае подаются не возражения, а ходатайство о снижении санкции. Ходатайство пишется в свободной форме с подробным описанием обстоятельств, при необходимости прикладываются доказательства их наличия.

Порядок предоставления

В НК РФ содержится описание процедуры подачи возражений. Но некоторые моменты все-таки могут вызвать вопросы:

- Право не предоставление возражений есть только у лица, в отношении которого проводилась проверка. От его имени может действовать представитель. А вот иные лица, даже если их права и затронуты, такими полномочиями не наделены.

- Срок установлен в НК РФ и равен месяцу с момента получения акта. Он истекает в тот же день следующего месяца. То есть, если момент окончания срока приходится на последний день месяца, а в следующем месяце количество дней меньше, соответственно срок уменьшается. Срок не может закончиться в выходной или праздник, он переносится на следующий рабочий.

- Если налогоплательщик не желает получать акт, налоговая извещает его почтовым отправлением. Месячный срок отсчитывается либо с подтвержденной даты фактического получения, либо с шестого рабочего дня после отправки.

- Если к акту составлены изменения, срок отсчитывается с даты получения таких изменений.

- Для возражений предусмотрена только письменная форма. Электронный формат дополнительно не установлен. Документы предоставляются в канцелярию под входящий или по почте. При отправлении по почте нужно учесть, что решение руководитель ИФНС выносит не позднее десяти рабочих дней после истечения срока на подачу возражений. Поэтому стоит убедиться заранее, что документы налоговой получены.

Можно ли восстановить срок, если он пропущен

Непосредственно восстановление срока для подачи возражений не предусмотрено, но есть другие возможности.

Налоговый кодекс допускает продление сроков рассмотрения материалов проверки. Налогоплательщик вправе подать соответствующее ходатайство, хотя прямо это в НК РФ и не указано.

Если возражения получены хотя и с опозданием, но до вынесения решения по существу, они должны быть учтены.

Налогоплательщик или представитель по доверенности вправе непосредственно присутствовать при внесении решения руководителем и давать пояснения, которые должны быть отражены в протоколе.

Содержание возражений

Требований к структуре и содержанию этого документа НК РФ не предъявляет. В целях придания возражениям убедительности рекомендуется соблюдать следующие правила:

- Доводы и разъяснения обязательно должны быть подкреплены правовыми нормами, ссылками на судебную практику, разъяснения государственных органов, доказательства;

- Если по вопросу применения налогового законодательства отправлялись запросы, ответы на них необходимо также приложить;

- Замечания налогоплательщика станут более весомыми, если аналогичная позиция уже была изложена в решениях суда;

- Документ лучше структурировать таким образом, чтобы он легко воспринимался. Для этого используется общая схема составления любого письменного обращения: адресная часть, наименование, описательная блок подписей с датами. Описательную часть стоит разбить на абзацы, структурировать текст по эпизодам проверки или налогам, выделять основные мысли и делать выводы.

Все приложения нужно перечислить с указанием точных наименований документов и приложить копии. Подпись ставит руководитель или уполномоченное лицо (необходимо удостовериться, что его полномочия подтверждены).

Артем Виноградов, менеджер

В случае, если Ваш судебный спор или иной спор, договорная работа или любая другая форма деятельности касается вопросов, рассмотренных в данном или ином нашем материале, рекомендуем проверить и убедиться, что Ваша правовая позиция соответствует последним изменениям практики и законодательству.

Мы будем рады оказать Вам юридическую помощь по поводу минимизации юридических рисков и имеющимся возможностям. Мы постараемся найти решение, подходящее именно для Вас.

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Предлагаем своим клиентам наши юридические услуги по следующим направлениям:

Наша юридическая компания оказывает различные юридические услуги в разных городах России (в т.ч. Новосибирск, Томск, Омск, Барнаул, Красноярск, Кемерово, Новокузнецк, Иркутск, Чита, Владивосток, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород, Казань, Самара, Челябинск, Ростов-на-Дону, Уфа, Волгоград, Пермь, Воронеж, Саратов, Краснодар, Тольятти, Сочи).

Будем рады увидеть вас среди наших клиентов!

Звоните или пишите прямо сейчас!

Юридическая фирма "Ветров и партнеры"

больше, чем просто юридические услуги

Читайте также: