Пояснение в налоговую о среднесписочной численности

Обновлено: 17.05.2024

- начисленные организациями суммы оплаты труда в денежной и неденежной формах за отработанное время;

- начисленные суммы оплаты труда за неотработанное время (в частности, оплата труда за период очередного, дополнительного, учебного отпусков, средний заработок на период обучения работников, направленных на профессиональную подготовку (курсы повышения квалификации и т.д.), за время исполнения государственных или общественных обязанностей, время медицинского обследования, время простоя по вине работодателя либо причинам, не зависящим от работодателя и работника, доплаты до среднего заработка, начисленные сверх сумм пособий по временной нетрудоспособности, и пр.);

- компенсационные выплаты, связанные с условиями труда и режимом работы;

- доплаты и надбавки, премии, единовременные поощрительные выплаты

- оплата питания и проживания, имеющая систематический характер.

Фонд оплаты труда рассчитывается путем суммирования за выбранный период расчета (месяц, квартал, год либо иной период) всех выплат, имеющих отношение к оплате труда в организации.

Формула расчета средней заработной платы следующая:

СЗП = ФОТ / ССЧ / КМ,

где СЗП — средняя зарплата организации на одного работника;

ФОТ — фонд оплаты труда за период;

ССЧ — среднесписочная численность работников за период;

КМ — количество месяцев, за которые учитывается заработная плата.

Таким образом, средняя заработная плата по организации рассчитывается путем деления фонда заработной платы работников, начисленной за рассчитываемый период, на среднесписочную численность работников организации за данный период и число месяцев в периоде, за который учитывается заработная плата.

Среднесписочная численность работников также рассчитывается в зависимости от выбранного периода, она может быть среднемесячной, среднеквартальной или среднегодовой. Среднесписочная численность работников определяется на основании списочной численности работников, которая приводится на определенную дату, например на последнее число отчетного периода (п. 77 Указаний).

Пример 1. Среднесписочная численность работников учреждения за 2018 год составила 100 человек, годовой фонд оплаты труда — 38 680 000 руб.

Среднемесячная заработная плата по учреждению за 2018 год — 32 233 руб. (38 680 000 руб. / 100 чел. / 12 мес.).

Если в учреждении есть сотрудники, работающие неполное рабочее время, среднесписочная численность работников определяется в соответствии с п. 79.3 Указаний. Так, работники, которым согласно законодательству РФ установлена сокращенная продолжительность рабочего времени (работники в возрасте до 18 лет, работники, занятые на работах с вредными и опасными условиями труда, женщины, которым предоставлены дополнительные перерывы в работе для кормления ребенка, работники, являющиеся инвалидами I и II групп), а также лица, работавшие неполное рабочее время по инициативе работодателя, учитываются в среднесписочной численности работников как целые единицы.

В остальных случаях лица, работавшие неполное рабочее время в соответствии с трудовым договором, штатным расписанием или переведенные с их письменного согласия на работу на неполное рабочее время, при определении среднесписочной численности работников учитываются пропорционально отработанному ими времени. Расчет средней численности этой категории работников производится в следующем порядке.

Шаг 1. Исчисляется общее количество человеко-дней, отработанных этими работниками, путем деления общего числа отработанных человеко-часов в отчетном месяце на продолжительность рабочего дня исходя из продолжительности рабочей недели, например:

— 40 часов — на 8 часов (при пятидневной рабочей неделе) или 6,67 часа (при шестидневной рабочей неделе);

— 36 часов — на 7,2 часа (при пятидневной рабочей неделе) или 6 часов (при шестидневной рабочей неделе);

— 24 часа — на 4,8 часа (при пятидневной рабочей неделе) или 4 часа (при шестидневной рабочей неделе).

Шаг 2. Определяется средняя численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость путем деления отработанных человеко-дней на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок на работу, приходящиеся на рабочие дни по календарю, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню (в отличие от методологии, принятой для учета количества отработанных человеко-часов).

Пример 2. В учреждении 5 работников в августе 2019 года были заняты на работе неполное рабочее время: 2 работника отработали по 4 часа в день (каждый из них — по 22 рабочих дня), 3 работника — по 3,2 часа в день (22, 10 и 5 рабочих дней соответственно).

Первые из названных сотрудников, работающих неполное рабочее время, учитываются за каждый рабочий день как 0,5 человека (4 ч / 8 ч), вторые — как 0,4 человека (3,2 ч / 8 ч).

Средняя численность не полностью занятых работников — 1,7 человека ((0,5 чел. x 22 раб. дн. + 0,5 чел. x 22 раб. дн. + 0,4 чел. x 22 раб. дн. + 0,4 чел. x 10 раб. дн. + 0,4 чел. x 5 раб. дн.) / 22 раб. дн. в августе). Они учитываются при определении среднесписочной численности работников.

Соответственно, если в учреждении есть сотрудники, работающие неполный рабочий день, для исчисления среднесписочной численности работников суммируются среднесписочная численность работников с полным рабочим днем и среднесписочная численность работников с неполным рабочим временем.

Стоит отметить, что в таблице, которой руководствуются налоговики для анализа показателей уровня заработной платы, используются показатели численности работников по данным форм 2-НДФЛ, 6-НДФЛ и расчета по страховым взносам. Поскольку в этих формах нет информации о том, работают ли сотрудники в учреждении полный рабочий день или неполное рабочее время, результат о среднемесячной заработной плате по подсчетам учреждения и налоговых инспекторов может быть различным. При необходимости учреждение может представить в налоговую инспекцию пояснения.

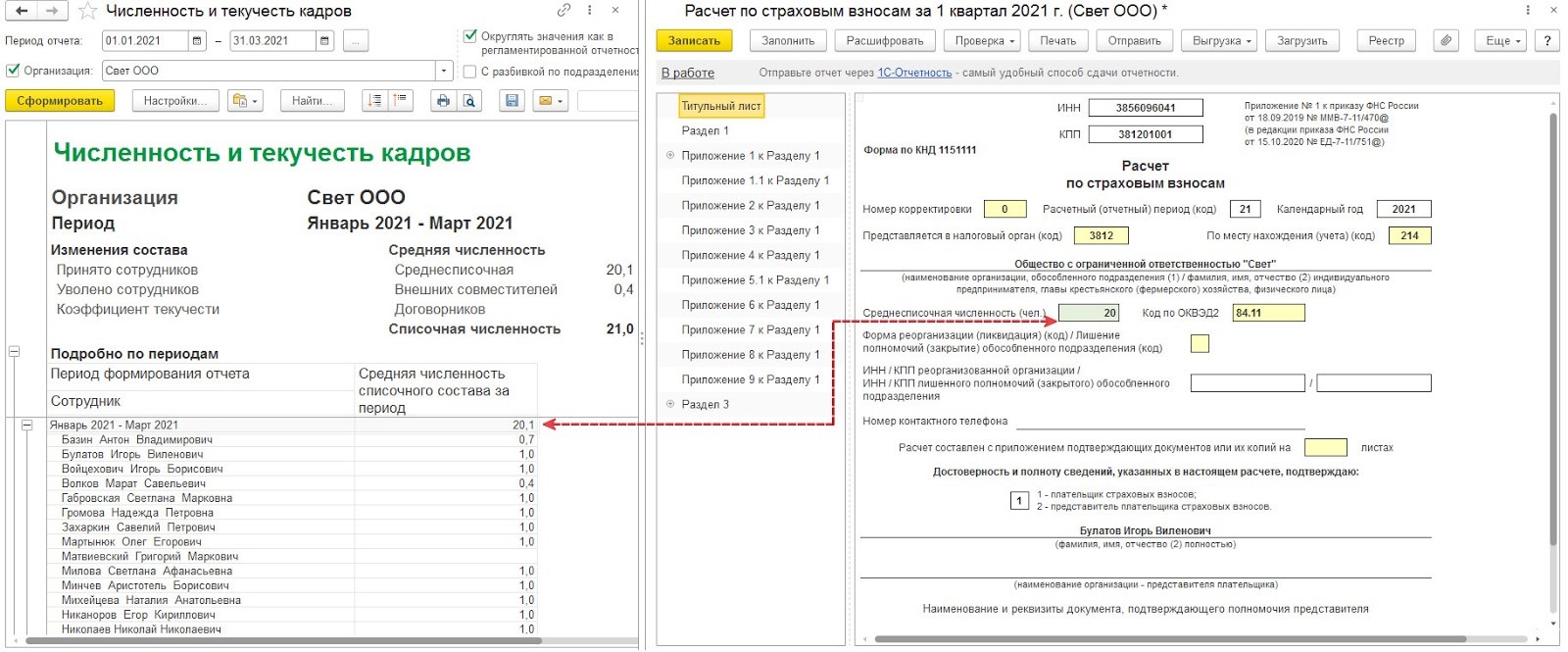

С 2021 г. сведения о среднесписочной численности сотрудников требуется проставлять в Расчете по страховым взносам. Ранее они подавались в виде самостоятельного отчета.

Среднесписочная численность

С 2021 г. при формировании РСВ нужно не только сравнить показатели начисленного дохода с информацией в 6-НДФЛ, а показатели численности застрахованных лиц с информацией в СЗВ-М. Также требуется заполнить показатель среднесписочной численности работников, который содержится на титульном листе РСВ.

Его значение сводится к следующим моментам:

- показатель применяется для проверки соответствия зарплаты уровню оплаты труда в среднем по отрасли;

- показатель учитывается в качестве одного из критериев при применении специальных налоговых вычетов, некоторых пониженных тарифов страхвзносов и включения в реестр МСП.

Кроме того, от показателя зависит способ сдачи отчетности в ИФНС.

Также показатель среднесписочной численности иногда нужно определить для производственных целей, к примеру, в компаниях с обособленными подразделениями. Это нужно для того, чтобы определить долю распределения прибыли между головным офисом и обособленными подразделениями в целях расчета налога на прибыль. В этом случае показатель определяется отдельно по каждому подразделению.

Среднесписочная численность в 1С:ЗУП (ред. 3)

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

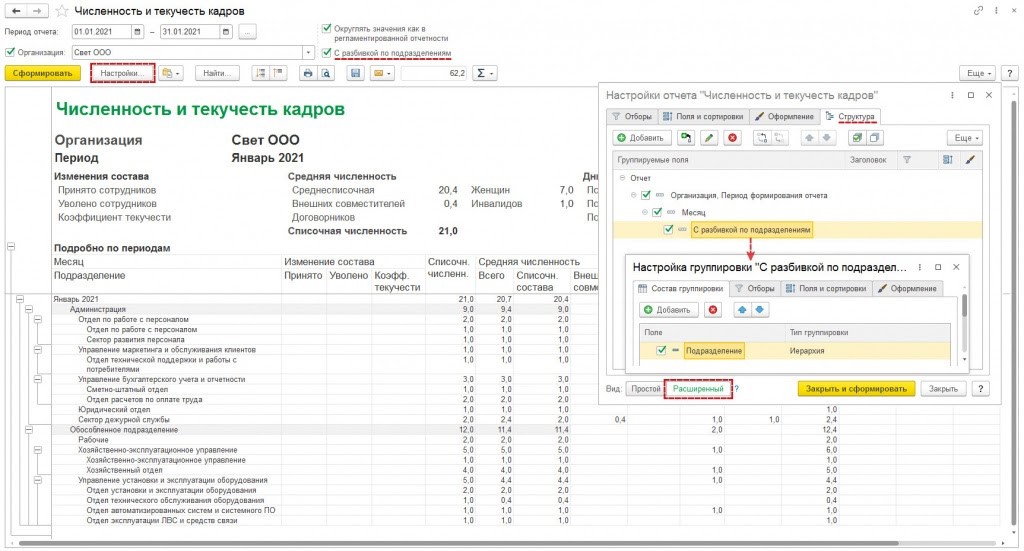

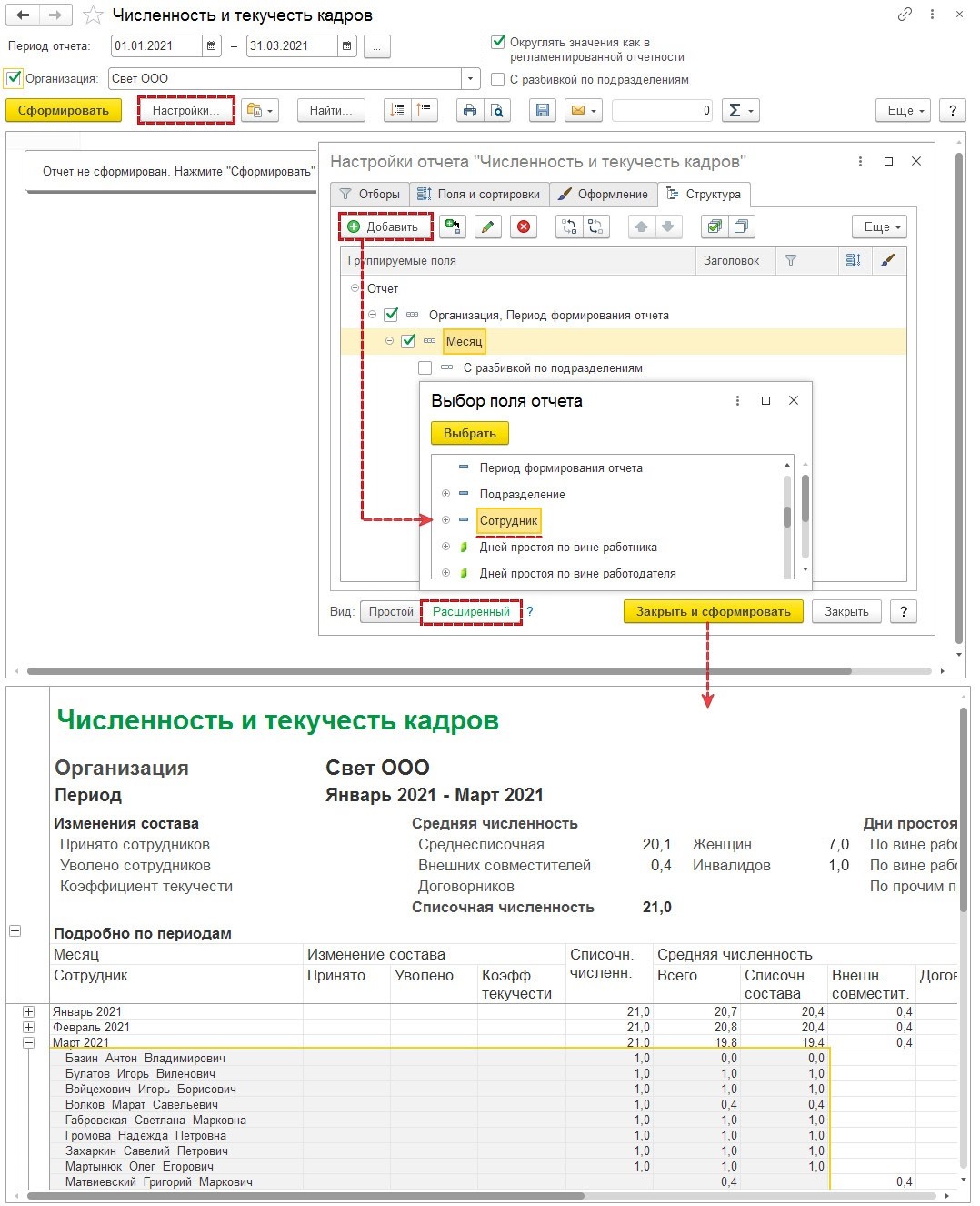

Проверка корректности отражения среднесписочной численности

Через расшифровку показателя за каждый месяц отчетного периода

Расчет среднесписочной численности за отчетный период в программе 1С:ЗУП (ред. 3) производится на основании п. 79.5 Указаний. При этом рассчитывается величина значений среднесписочной численности за каждый месяц отчетного периода, а затем она делится на количество месяцев в отчетном периоде. Например, при расчете за полугодие определяется среднесписочная численность в каждом месяце с января по июнь, полученные значения суммируются, а затем делятся на 6.

В данном отчете можно легко проверить, правильно ли рассчитался показатель среднесписочной численности за определенный период. Для этого нужно рассчитать величину среднесписочной численности в каждом месяце, а затем разделить на количество этих месяцев.

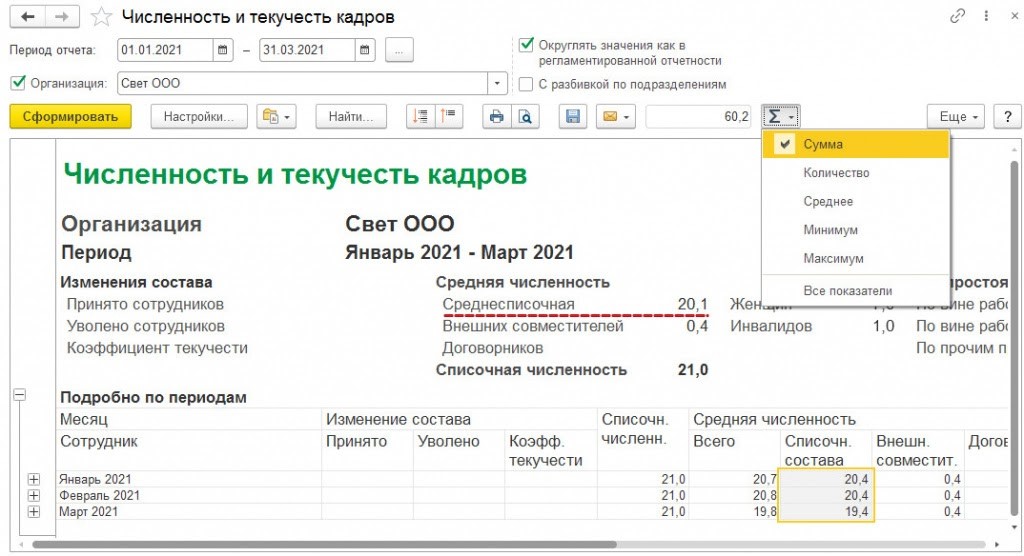

Расчет среднесписочной численности в примере производится так:

(20,4 + 20,4 + 19,4) / 3 = 20,1

Через расшифровку показателя за отчетный период

При формировании за любой отчетный период варианта отчета РСВ, получившегося на основании таких настроек, можно без проблем проверить, правильно ли рассчитана и заполнена графа по среднесписочной численности.

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

.jpg)

Важная информация: с 2021 года работодатели больше не сдают сведения о среднесписочной численности работников по форме КНД 1110018 (СЧР). В соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@ сведения о численности включаются в отчёт РСВ. Информация из статьи ниже уже не актуальна.

Сведения о среднесписочной численности работников (СЧР) - это один из первых отчётов только что созданного ООО. Бланк отчётности выглядит простым, тем не менее, сдача СЧР вызывает массу вопросов, на которые мы дадим ответы в этой статье.

Кто должен сдавать сведения о количестве работающих

Если судить по названию, сдавать сведения о среднесписочной численности работников должны только работодатели. Но Министерство финансов считает, что отчитываться должны все компании, в том числе недавно организованные, в штате которых ещё нет сотрудников.

Перечислим, кто обязан сдавать отчёт о среднесписочной численности:

Таким образом, не сдавать эти сведения вправе только ИП без работников, все остальные бизнесмены обязаны отчитаться.

Кого включать в численность для отчёта

Расчёт среднесписочной численности в 2021 году производится согласно Указаниям, утвержденным приказом Росстата от 27.11.2019 № 711. В Указаниях перечислены категории работающих, которых включают в численность для отчёта, и тех, которые в расчёте не учитываются.

Много споров возникает по поводу внесения в СЧР информации об единственном учредителе, который работает без трудового договора и не получает зарплату. Надо ли учитывать его в количестве работающих, ведь он выполняет административные функции по руководству ООО? Нет, не надо, по этому вопросу есть четкий ответ в пункте 78 (7) Указаний.

Среднесписочная численность рассчитывается только в отношении персонала, принятого по трудовому договору. В этом главное отличие этого показателя от отчётов в фонды, где учитывают ещё и работников, оформленных по договору гражданско-правового характера. При этом срок работы по трудовому договору значения не имеет, в сведения СЧР вносят всех, кто выполняет постоянную, временную или сезонную работу. Отдельно учитывают тех, кто оформлен на полную ставку и тех, кто отрабатывает неполный рабочий день.

Подробнее: Как рассчитать среднесписочную численность работников

В общем случае среднесписочная численность определяется путем сложения количества работников списочного состава за каждый месяц отчётного года и деления полученной суммы на 12. Итоговый результат указывают в целых единицах, т.к. он означает количество работающих человек в штате.

Срок сдачи СЧР в 2020 году

Последний раз форма СЧР сдавалась в 2020 году, далее, в соответствии с приказом ФНС от 15.10.2020 № ЕД-7-11/752@, сведения о численности включаются в отчёт РСВ.

Например, создание ООО произошло 10 января 2020 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2020 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи.

Бланк отчёта

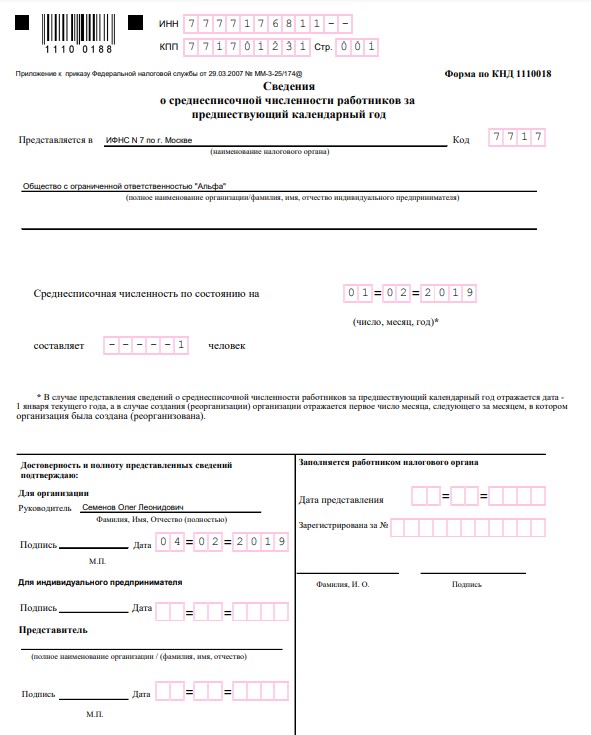

Отчёт СЧР сдают по форме КНД 1110018 на бланке, утвержденном приказом ФНС России от 29.03.2007 № ММ-3-25/174@. Рекомендации по заполнению формы приводятся в письме ФНС России от 26.04.2007 № ЧД 6-25/353@.

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

Способы подачи

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Читайте также:

- Рифма к словосочетанию налог заплатить

- В случае регистрации транспортного средства в течение налогового периода сумма налога исчисляется

- Налогоплательщиками налога на доходы физических лиц признаются

- Как сделать аннулирующие справки 2 ндфл

- Ивану кузьмичу начислена заработная плата 20000 рублей из этой суммы вычитается налог на доходы 13