Порядок производства по налоговым правонарушениям выявленным в ходе налоговых проверок

Обновлено: 16.06.2024

Суд указал, что само по себе нарушение длительности проведения налоговой проверки не может иметь юридического значения для оценки правомерности действий налогового органа на стадии взыскания задолженности по налогам

5 июля Судебная коллегия по экономическим спорам Верховного Суда вынесла Определение № 307-ЭС21-2135 по делу № А21-10479/2019 о взыскании задолженности по налогам, пени и штрафа при нарушении налоговой инспекцией сроков проведения камеральной проверки.

Суды разошлись в оценках нарушения сроков проведения налоговой проверки

Апелляция отменила это решение и отказала в удовлетворении требований налогового орган, указав, что нарушение инспекцией при проведении камеральной налоговой проверки сроков, предусмотренных НК РФ, и незаявление ею ходатайства о восстановлении пропущенного срока подачи заявления лишило ее возможности обращения в суд с заявлением после 16 мая 2019 г.

Впоследствии окружной суд отменил постановление апелляции и оставил в силе решение первой инстанции. Кассация посчитала, что с учетом положений п. 3 ст. 46 НК РФ 6-месячный срок обращения инспекции в суд с заявлением о взыскании недоимки по налогу, пеням, штрафам начал исчисляться с 20 марта 2019 г. (следующий день после истечения срока исполнения требования об уплате недоимки) и истек 19 сентября 2019 г. Соответственно, инспекция не нарушила предусмотренный п. 3 ст. 46 НК РФ 6-месячный срок.

ВС разъяснил влияние нарушения сроков камеральной проверки на взыскание задолженности

Со ссылкой на практику Президиума ВАС РФ Верховный Суд напомнил, что при проверке соблюдения сроков принудительного внесудебного взыскания оценивается своевременность действий налогового органа на стадии исполнения решения, вынесенного по результатам налоговой проверки (после вступления в силу решения и получения реальной возможности его исполнения), которая начинается с выставления требования об уплате налога. Соответственно, само по себе нарушение длительности проведения налоговой проверки не может иметь юридического значения для оценки правомерности действий налогового органа на стадии взыскания задолженности по налогам.

В то же время, заметил ВС, судебная практика признает, что регламентация сроков взыскания налогов, равно как и сроков проведения налоговых проверок, направлена на достижение равновесия интересов участников отношений, регулируемых законодательством о налогах и сборах и обеспечение правовой определенности. Поэтому длительный срок проведения налоговой проверки может быть недопустимым в той мере, в какой приводит к избыточному или не ограниченному по продолжительности применению мер налогового контроля.

Верховный Суд добавил, что в ст. 46 и 47 НК РФ в первоначальной редакции отсутствовали положения, которые объективно ограничивали бы срок взыскания задолженности по налогам. Однако начиная со 2 сентября 2010 г. в абз. 3 п. 1 ст. 47 НК РФ установлен 2-летний предельный срок судебного взыскания задолженности, применяемый при утрате налоговым органом возможности внесудебного взыскания. Он выступает гарантией соблюдения принципа правовой определенности и исчисляется с момента истечения срока добровольного исполнения обязанности по уплате, указанного в требовании, поглощая иные предусмотренные ст. 46–47 НК РФ сроки совершения промежуточных действий, направленных на взыскание задолженности налоговым органом. По истечении такого предельного срока налоговый орган, утративший возможность принятия собственных решений (постановлений) о взыскании задолженности, также утрачивает и право на обращение с соответствующим требованием в суд.

В рассматриваемом деле, заметил ВС, нарушение длительности проведения налоговой проверки составило четыре месяца и, следовательно, не привело к нарушению предельного 2-летнего срока. Поскольку налоговым органом, несмотря на нарушение длительности налоговой проверки, не утрачена возможность судебного взыскания задолженности, суд первой инстанции правомерно удовлетворил заявленные требования. Следовательно, постановление суда округа об отмене постановления апелляции является по существу правильным. Таким образом, ВС РФ оставил в силе постановление окружного суда, а кассационную жалобу заявителя – без удовлетворения.

Эксперты неоднозначно отнеслись к выводам Суда

Адвокат, старший юрист налоговой практики Bryan Cave Leighton Paisner (Russia) LLP Дмитрий Кириллов отметил, что рассматриваемый спор примечателен прежде всего процедурой его разрешения в Верховном Суде – нечасто Судебная коллегия принимает к рассмотрению кассационную жалобу, чтобы отказать в ее удовлетворении.

Верховный Суд РФ опубликовал Обзор судебной практики по вопросам, связанным с участием уполномоченных органов в делах о банкротстве

Экономическая суть недоимки (добавим — и начисляемых на неё пени) — это количественный показатель причинённого государству налогоплательщиком материального ущерба в результате просрочки исполнения налоговой обязанности. Закреплённый в Налоговом кодексе РФ публично-правовой метод регулирования налоговых правоотношений возлагает на государство бремя доказывания факта причинения материального ущерба при обязательном соблюдении установленной законодательством о налогах и сборах процедур. Поэтому описанная в вопросе ситуация невозможно в принципе. Оговоримся: при условии надлежащего исполнения налоговыми органами положений законодательства о налогах и сборах. Именно такую доктрину закрепил законодатель в Налоговом кодексе России. Подтвердим это конкретными правовыми нормами, опираясь на авторитетное мнение уполномоченного государственного органа.

В ответе на вопрос о правовой природе недоимки Минфин России в письме от 28.11.2018 № 03-02-08/86043 (файл письма присоединён к статье) изложило абсолютно правильные выводы. Но, к сожалению, не сопроводив их правовым обоснованием. Попытаемся нивелировать этот недостаток, не исказив позицию финансового органа.

Вся суть содержится в 3-х абзацах. Приведу их дословно (выделения автора):

Согласно п. 2 ст. 11 НК РФ (Кодекс) недоимкой признается сумма налога, не уплаченная в установленный законодательством о налогах и сборах срок.

Неуплата налога в установленный срок является нарушением законодательства о налогах и сборах.

В случае, если недоимка выявлена вне проведения налоговой проверки, требование об уплате налога направляется налоговым органом в соответствие с п. 1 ст. 70 Кодекса. Факт наличия недоимки отражается в документе, форма которого утверждена приказом ФНС России от 13.02.2017 № ММВ-7-8/179@.

Применив к процитированному фрагменту рассматриваемого письма Минфина России правила логики неминуемо придём к следующим двум выводам.

2-й способ – выявление недоимки в ходе проведения налоговой проверки.

1. В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации (налогового отчёта) в обязательном порядке проводится камеральная налоговая проверка.

И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (абз. 3 п. 2 ст. 88 НК РФ).

Таким образом, не составление акта по окончании камеральной налоговой проверки означает отсутствие нарушений законодательства о налогах и сборах (а не только налоговых правонарушений). Напомним, что недоимка согласно официальному разъяснению финансового органа как раз и является нарушением законодательства о налогах и сборах.

3. Материалы налоговой проверки (основным из которых является Акт проверки) в порядке, установленном ст. 101 НК РФ, рассматриваются руководителем (его заместителем) территориального налогового органа, который может вынести два вида Решений:

- при установлении факта налогового правонарушения – о привлечении к налоговой ответственности;

- при отсутствии факта или состава налогового правонарушения – об отказе в привлечении к налоговой ответственности.

А далее весьма важная деталь: при любом исходе дела, если установлен факт недоимки (в том числе уже погашенной налогоплательщиком), в Решении в обязательном порядке указывается конкретная сумма этой недоимки и (или) начисленные пени (абз. 1 и 2 п. 8 ст. 101 НК РФ).

Решение в соответствие с п. 9 ст. 101 НК РФ вступает в силу через месяц после вручения налогоплательщику (а в случае обжалования – сразу после рассмотрения апелляционной жалобы вышестоящим налоговым органом).

Таким образом, только после вступления в силу Решения по итогам рассмотрения материалов налоговой проверки считается установленным факт наличия недоимки. И соответственно, налоговый орган получает право начать процедуру её истребования.

Представленная здесь точка зрения подтверждается позицией Минфина, изложенной в письме от 11.06.2019 № 03-15-05/42607 (письмо присоединено к статье). Хотя основная тема письма – отдельные вопросы нормативного регулирования контроля за уплатой страховых взносов (в том числе переходные положения в связи с передачей администрирования от ПФР в ФНС России с 01.01.2017), предпоследние три абзаца письма посвящены порядку направления требования об уплате налога по результатам налоговых проверок. Приведу их полностью (выделения автора):

Предметом налогового контроля является правильность исчисления и своевременность уплаты налогов, сборов, страховых взносов, определенных статьей 8 Кодекса.

Порядок проведения налоговых проверок, рассмотрение материалов по результатам их проведения, вынесение налоговыми органами решений по результатам рассмотрения материалов налоговых проверок регулируются статьями 88, 89, 100, 101 Кодекса.

Требование об уплате налогов , сборов, страховых взносов, пеней, штрафов по результатам налоговой проверки направляется в соответствии со статьями 69, 70 и пунктом 3 статьи 101.3 Кодекса .

В соответствие с п. 1 ст. 122 НК РФ неуплата налога в надлежащий срок является налоговым правонарушением (ст. 106 НК РФ), за которое полагается финансовая санкция. Недоимка в данном случае является одним из элементов состава налогового правонарушения. Если же полный состав налогового правонарушения не будет подтверждён, то обнаруженная в ходе налоговой проверки недоимка квалифицируется как нарушение законодательства о налогах и сборах. В обоих случаях процедура истребования недоимки инициируется в порядке, установленном п. 3 ст. 101.3 НК РФ (в первом случае вместе с наложенной финансовой санкцией — штрафом). Таким образом, налоговое правонарушение — это частный случай более широкого понятия — нарушение законодательства о налогах и сборах.

Нельзя не упомянуть, что факт недоимки может быть подтверждён и Актом взаимной сверки расчётов. В этом случае налогоплательщик добровольно признаёт факт наличия недоимки, освобождая налоговый орган от необходимости выполнять установленные законодательством о налогах и сборах процедуры.

Вернемся к случаю установления факта наличия недоимки вне проведения налоговой проверки.

Надеюсь, приведённые аргументы помогут налогоплательщикам при защите своих прав и законных интересов.

Каков порядок вынесения налоговым органом решения о привлечении к ответственности организации-налогоплательщика по результатам рассмотрения материалов налоговой проверки? В какой срок выносится решение? Когда оно вступает в силу? Каков порядок апелляционного обжалования налогоплательщиком данного решения?

Акт налоговой проверки

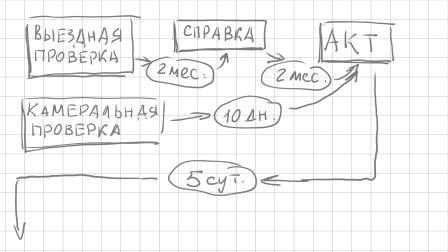

Согласно п. 1 ст. 100 НК РФ по результатам выездной налоговой проверки (ВНП) в течение двух месяцев со дня составления справки о проведенной ВНП уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки.

Если нарушения налогового законодательства выявлены в ходе камеральной налоговой проверки (КНП), акт составляется в течение 10 дней после ее окончания.

Примечание. В силу п. 5 ст. 100 НК РФ акт налоговой проверки в течение пяти дней с даты его составления должен быть вручен лицу, в отношении которого проводилась проверка.

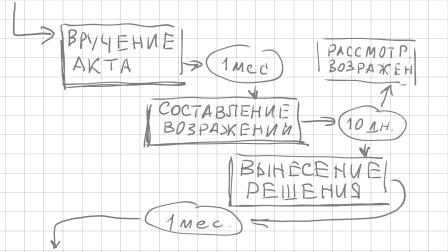

Согласно п. 6 ст. 100 НК РФ налогоплательщик в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение одного месяца со дня получения акта налоговой проверки вправе представить в налоговый орган письменные возражения по акту в целом или по его отдельным положениям. Согласно п. 2 ст. 6.1 НК РФ этот срок считают со дня, следующего за тем, когда получен акт.

В соответствии с п. 1 ст. 101 НК РФ акт налоговой проверки, другие материалы налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку. По результатам их рассмотрения руководителем (заместителем руководителя) налогового органа в течение 10 дней со дня истечения срока, указанного в п. 6 ст. 100 НК РФ, принимается одно из решений, предусмотренных п. 7 ст. 101 НК РФ, или решение о проведении дополнительных мероприятий налогового контроля.

Обратите внимание! Срок рассмотрения материалов налоговой проверки и вынесения соответствующего решения может быть продлен, но не более чем на один месяц.

Дополнительные мероприятия налогового контроля

Дополнительные мероприятия налогового контроля, в соответствии с п. 6 ст. 101 НК РФ, назначаются в случае необходимости получения дополнительных доказательств в целях подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых. При этом указанные мероприятия могут проводиться только для проверки уже установленных нарушений. Данный вывод следует из правовой позиции КС РФ, изложенной в Постановлении от 14.07.2005 N 9-П. В нем отмечено, что целью дополнительных мероприятий налогового контроля является уточнение обстоятельств, связанных с обнаруженными налоговыми правонарушениями.

Примечание. Срок проведения мероприятий дополнительного контроля не может превышать один месяц (два месяца - при проверке КГН, иностранной организации, состоящей на учете в налоговом органе в соответствии с п. 4.6 ст. 83 НК РФ).

Согласно п. 6.1 ст. 101 НК РФ по результатам проведения дополнительных мероприятий налогового контроля составляется дополнение к акту, которое подписывается должностными лицами налогового органа, проводившими эти мероприятия, не позднее 15 дней со дня их окончания. Затем в течение пяти дней дополнение к акту с приложением материалов, полученных в результате дополнительных мероприятий, должно быть вручено налогоплательщику под расписку или передано иным способом, подтверждающим дату его получения.

Согласно п. 6.2 ст. 101 НК РФ в течение 15 рабочих дней со дня получения дополнения к акту налоговой проверки налогоплательщик может представить письменные возражения и документы, подтверждающие обоснованность своих возражений.

Ознакомление проверяемого лица с материалами

Согласно п. 2 ст. 101 НК РФ лицо, в отношении которого проводилась налоговая проверка, должно быть извещено о времени и месте рассмотрения ее материалов. Несоблюдение данного предписания нарушает право налогоплательщика на участие в процессе рассмотрения материалов и представление соответствующих пояснений по фактам, выявленным в ходе проверки, что в силу п. 14 ст. 101 НК РФ является бесспорным основанием для отмены вынесенного решения вышестоящим налоговым органом или судом по процедурным основаниям.

Кроме того, налоговый орган обязан обеспечить проверяемому лицу возможность ознакомиться с материалами налоговой проверки и дополнительных мероприятий налогового контроля. Ознакомление с материалами (визуальный осмотр, изготовление выписок, снятие копий) осуществляется на территории налогового органа не позднее двух дней со дня подачи таким лицом соответствующего заявления. Процесс ознакомления оформляется протоколом, составляемым в соответствии со ст. 99 НК РФ.

К сведению. Согласно п. 2 ст. 101 НК РФ неявка лица, в отношении которого проводилась налоговая проверка (его представителя), извещенного надлежащим образом о времени и месте рассмотрения материалов налоговой проверки, не является препятствием для рассмотрения материалов налоговой проверки, за исключением тех случаев, когда участие этого лица будет признано руководителем (заместителем руководителя) налогового органа обязательным для рассмотрения этих материалов.

Рассмотрение материалов налоговой проверки

В соответствии с п. 3 ст. 101 НК РФ перед рассмотрением материалов налоговой проверки по существу руководитель (заместитель руководителя) налогового органа должен:

- объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

- установить факт явки лиц, приглашенных для участия в рассмотрении. В случае их неявки руководитель (заместитель руководителя) налогового органа выясняет, извещены ли участники производства по делу в установленном порядке, и принимает решение о рассмотрении материалов налоговой проверки в отсутствие указанных лиц либо об отложении рассмотрения;

- проверить полномочия представителя проверяемого лица, если такой представитель участвует в процессе рассмотрения материалов проверки;

- разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности;

- вынести решение об отложении рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения.

Согласно п. 4 ст. 101 НК РФ при рассмотрении материалов налоговой проверки может быть оглашен акт налоговой проверки, а при необходимости - иные материалы мероприятий налогового контроля, а также письменные возражения лица, в отношении которого проводилась проверка. Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки.

При рассмотрении материалов проверки исследуются представленные до рассмотрения материалов налоговой проверки доказательства (документы, ранее истребованные у проверяемого лица, документы, представленные в налоговые органы при проведении КНП или ВНП, иные документы, имеющиеся у налогового органа). В ходе рассмотрения материалов налоговой проверки может быть принято решение о привлечении (в случае необходимости) к участию в этом рассмотрении свидетеля, эксперта, специалиста. Процесс рассмотрения материалов проверки оформляется протоколом.

В силу п. 5 ст. 101 НК РФ в ходе рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа устанавливает:

- совершало ли проверяемое лицо нарушения налогового законодательства;

- образуют ли выявленные нарушения состав налогового правонарушения;

- имеются ли основания для привлечения лица к ответственности за совершение налогового правонарушения;

- имеются ли обстоятельства, исключающие вину лица в совершении налогового правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения.

Решение по результатам рассмотрения материалов

Согласно п. 7, 9 ст. 101 НК РФ по результатам рассмотрения всех материалов проверки руководитель налогового органа (его заместитель) принимает:

- либо решение о привлечении к ответственности за совершение налогового правонарушения;

- либо решение об отказе в привлечении к ответственности за совершение налогового правонарушения.

Примечание. Решение должно быть вручено налогоплательщику в течение пяти рабочих дней со дня его вынесения.

Согласно п. 8 ст. 101 НК РФ в решении о привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения так, как они установлены в ходе проведенной проверки, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов, решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с отражением статей НК РФ, предусматривающих данные правонарушения, и применяемые меры ответственности. В решении о привлечении к ответственности за совершение налогового правонарушения обозначаются размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

По общему правилу, установленному п. 9 ст. 101 НК РФ, решение о привлечении к ответственности за совершение налогового правонарушения вступает в силу по истечении одного месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю).

Обжалование решения налоговой инспекции

В силу п. 1 ст. 138 НК РФ налогоплательщик может обжаловать решение налоговой инспекции в вышестоящем налоговом органе.

Апелляционная жалоба на решение о привлечении к ответственности за совершение налогового правонарушения, в соответствии с п. 2 ст. 139.1 НК РФ, может быть подана до дня вступления в силу обжалуемого решения.

В случае подачи апелляционной жалобы на решение налогового органа указанное решение вступает в силу в порядке, предусмотренном ст. 101.2 НК РФ:

- в части, не отмененной вышестоящим налоговым органом, и в необжалованной части решение нижестоящего налогового органа вступает в силу со дня принятия решения по апелляционной жалобе (п. 1);

- в случае отмены решения нижестоящего налогового органа и принятия вышестоящим налоговым органом нового решения такое решение вступает в силу со дня его принятия (п. 2);

- в случае оставления апелляционной жалобы без рассмотрения решение нижестоящего налогового органа вступает в силу со дня принятия вышестоящим налоговым органом решения об оставлении апелляционной жалобы без рассмотрения, но не ранее истечения срока подачи апелляционной жалобы (п. 3).

Камеральная проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у проверяющего органа. При выявлении нарушений в течение 10 дней после окончания этой проверки должен быть составлен акт налоговой проверки.

Учтите, что пунктом 9.1 статьи 88 НК РФ установлено,что в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация, камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации. Прекращение камеральной налоговой проверки означает прекращение всех действий налогового органа в отношении ранее поданной налоговой декларации. При этом документы, полученные налоговым органом в рамках прекращенной камеральной налоговой проверки, могут быть использованы при проведении мероприятий налогового контроля в отношении налогоплательщика.

Выездная проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) органа. Решение о проведении выездной налоговой проверки выносится по месту нахождения организации. Решение должно содержать: полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика; предмет проверки, то есть налоги, правильность исчисления и уплаты которых подлежит проверке (в отношении одного налогоплательщика может проводиться по одному или нескольким); периоды, за которые проводится проверка (может быть проверен период, не превышающий 3-х календарных лет, предшествующих году, в котором вынесено решение о проведении проверки, по участнику регионального инвестиционного проекта — 5-и лет, при этом проведение 2-х и более выездных проверок по одним и тем же налогам за один и тот же период не допускается, за исключением реорганизации или ликвидации налогоплательщика); должности, фамилии и инициалы сотрудников проверящего органа, которым поручается проведение проверки (по запросу налоговых органов в проверках могут участвовать органы внутренних дел).

Выездная налоговая проверка должна быть проведена в течение 2-х мес. с возможностью продления до 4-х и 6-и мес. с момента вынесения решения о проверке и до дня составления справки о проверке, при самостоятельной проверке филиалов и представительств — не более 1 мес. Следует учесть, что это мероприятие может быть приостановлено до 6-и мес. (с продлением еще на 3 мес.) для истребования документов (информации), получения информации от иностранных государственных органов в рамках международных договоров, проведения экспертиз и перевода на русский язык документов на иностранном языке.

1) вышестоящей структурой — в порядке контроля за деятельностью налогового органа, проводившего проверку;

2) органом, ранее проводившим проверку, в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньшем ранее заявленного.

В рамках этой повторной выездной проверяется период, за который представлена уточненная декларация, при этом если будет выявлен факт совершения налогового правонарушения, которое не было выявлено при проведении первоначальной выездной налоговой проверки, к налогоплательщику не применяются санкции, если невыявление факта налогового правонарушения не явилось результатом сговора между налогоплательщиком и проверяющими.

Камеральная — по месту нахождения налогового органа, выездная — на территории (в помещении) налогоплательщика

По окончании составляется справка, после этого в течение 2-х мес — акт, в котором, среди прочего, фиксируются документально подтвержденные факты нарушений или запись об отсутствии таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ. Акт должен быть подписан как проверяющими, так и налогоплательщиком (его представителем). Отказ от подписи мало что дает, т. к. этот факт отказа фиксируется в документе и все. С момента составления этот акт в течение 5 суток вручается налогоплательщику и он может за 1 мес. ознакомиться с материалами налоговой проверки и дополнительными мероприятиями контроля и составить мотивированные возражения. Затем акт и возражения после извещения налогоплательщика о времени и месте рассматриваются руководителем (заместителем руководителя) органа, проводившего налоговую проверку, при этом проверяемый вправе принять участие при рассмотрении материалов. На это дается 10 дней.

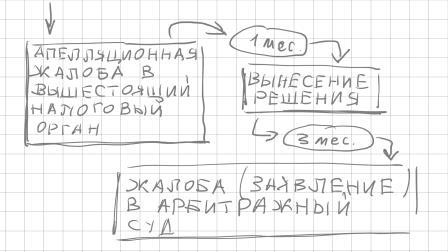

Эти решения вступают в силу по истечении 1 месяца со дня вручения лицу, в отношении которого было вынесено соответствующее решение (его представителю), и должно быть исполнено, либо обжаловано в апелляционном порядке в вышестоящий налоговый орган через вынесший решение орган. До вступления в силу решения могут быть приняты обеспечительные меры, такие как запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа и затем приостановление операций по счетам в банке. Если решение в апелляционном порядке обжаловано, то оно вступает в силу после принятия решения по апелляционной жалобе. В течение 1 мес. (с возможностью продления еще на 1 мес.) вышестоящая структура:

5) признает действия или бездействие должностных лиц налоговых органов незаконными и выносит решение по существу.

В случае, если апелляционная жалоба в указанный срок рассмотрена не будет, можно обратиться сразу в суд.

После этого, как уже сказано, решение вступает в силу и оно в течение 3 мес. может быть обжаловано в арбитражный суд, или же в вышестоящий налоговый орган (ФНС России) при этом может заявлено и о приостановлении исполнении решения (с предоставлением банковской гарантии).

Жалоба рассматривается судьей единолично в течение 3 мес. с момента поступления иска (при сумме требований не более 100 000 руб. — в течение 2 мес.). Решение суда первой инстанции подлежит немедленному исполнению, если суд сам не установит для этого другой срок (п. 7 ст. 201 АПК РФ), в течении 1 мес. может быть обжаловано в апелляционном порядке. На постановление суда апелляционной инстанции в течение 2 мес. может быть подана кассационная жалоба в Федеральный арбитражный суд округа, еще в течение 2 мес. — в Судебную коллегию Верховного Суда Российской Федерации. Это не окончательное решение. Остается еще один шаг — на основании п. 8 ст. 291.6 АПК РФ Председатель Верховного Суда Российской Федерации, заместитель Председателя Верховного Суда Российской Федерации вправе не согласиться с определением судьи Верховного Суда Российской Федерации об отказе в передаче кассационных жалобы, представления для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации и вынести определение о его отмене и передаче кассационных жалобы, представления вместе с делом для рассмотрения в судебном заседании Судебной коллегии Верховного Суда Российской Федерации.

Юридических фирм, юристов и адвокатских контор, оказывающих услуги, связанные с налоговыми проверками, на рынке довольно много. Вы можете самостоятельно подобрать подходящие Вам. Если все же не смогли найти удовлетворяющих Вас специалистов, можете связаться с нами.

Если Вы знаете, что Вас могут проверить, то к этому нужно подготовиться. Мы можем порекомендовать хороших специалистов в области налогового аудита.

Представим Ваши интересы в налоговом органе при рассмотрении возражений (если адвокатская помощь будет отказываться очно).

Осуществим защиту при других мероприятиях налогового контроля (напр., при допросе свидетелей), проанализируем и при необходимости обжалуем другие решения и действия проверяющих и т. п.

АРЕСТ СЧЕТОВ

Арест счета, или приостановление операций по счетам в банке, применяется для обеспечения исполнения решения о взыскании налога, сбора, страховых взносов, пеней и (или) штрафа, и означает прекращение банком всех расходных операций по данному счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке.

После проведения всех необходимых процедур по проведению проверки выносится решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Только после этого может быть принято решение об обеспечительных мерах, одной из которых является приостановление операций по счетам в банке (п. 10 ст. 101 НК РФ), при этом должен быть соблюден порядок, установленный в ст. 76 НК РФ (об этом — ниже п. 4). Это означает, что все дальнейшие действия по оспариванию решения в вышестоящий налоговый орган и в арбитраж могут проходить при арестованных счетах, поскольку блокировка происходит до полного исполнения вынесенного решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения.

Первое, за что приостанавливаются операции по счетам, это неисполнение решения по результатам налоговой проверки (если она проводилась).

Следующим основанием может быть непредоставление налогоплательщиком-организацией налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока представления такой декларации.

Следует иметь ввиду, что ответственностью за несвоевременное представление налоговой декларации не охватываются деяния, выразившиеся в непредставлении либо в несвоевременном представлении расчета авансовых платежей, вне зависимости от того, как поименован этот документ. В этом случае арест счетов незаконен (см. Определение Верховного Суда РФ от 27.03.2017 № 305-КГ16-16245).

3) По всем ли операциям блокируются счета?

Действия по счетам не приостанавливаются по следующим операциям:

по исполнительным документам по оплате труда с лицами, работающими или работавшими по трудовому договору (контракту);

по исполнительным документам по выплате вознаграждений авторам результатов интеллектуальной деятельности;

по списанию налогов (авансовых платежей), сборов, страховых взносов, соответствующих пеней и штрафов и по их перечислению в бюджетную систему;

по специальным избирательным счетам, специальным счетам фондов референдума.

Если приостановление операций по счетам не связано с налоговой проверкой, то порядок следующий: сначала направляется требование об уплате налога, затем принимается решение о взыскании налога, а только после этого выносится решение о приостановлении операций налогоплательщика-организации по его счетам в банке.

Согласно п. 12 ст. 76 НК РФ при наличии решения о приостановлении операций по счетам налогоплательщика-организации банки не вправе открывать этой организации и этим лицам счета, вклады, депозиты.

Есть, но эти механизмы необходимо подготовить. Если в отношении налогоплательщика проводилась налоговая проверка, то с большой долей уверенности можно ожидать обеспечительных мер.

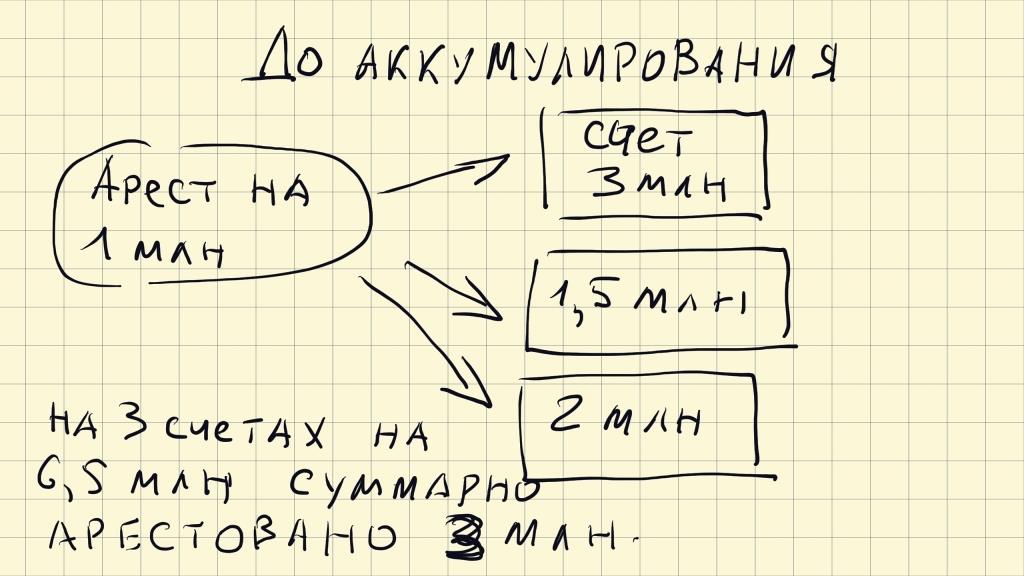

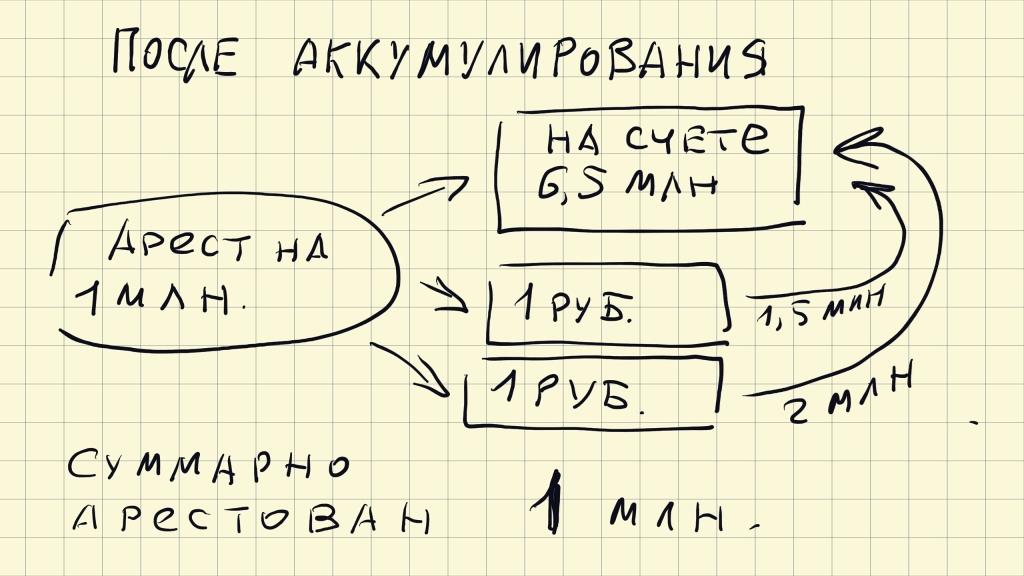

Если имеется несколько счетов, то целесообразно все имеющиеся средства аккумулировать на одном из них. Зачем? Согласно п. 2 ст. 76 НК РФ приостановление операций по счетам налогоплательщика-организации в банке означает прекращение банком расходных операций по этому счету в пределах суммы, указанной в решении о приостановлении операций налогоплательщика-организации по счетам в банке. Если у вас несколько счетов, то такое решение направляется во все банки. Конечно, можно заявить об этом налоговому органу и они обязаны снять арест со счетов, если на одном из них достаточно средств для удовлетворения требований об уплате налога, пени и штрафа, но перед этим они запросят в этих банках информацию, затем в течение 2 дней примут решение о разблокировке операций. Если эти сроки некритичны, но ничего предпринимать не стоит.

Можно увеличить стоимостную массу имущества путем ее переоценки. Такая логика исходит из того, что прежде чем запретить пользоваться счетами, налоговый орган должен наложить запрет на отчуждение имущества, а счета арестовываются, если имущества недостаточно. Согласно п. 10 ст. 101 НК РФ запрет на отчуждение производится последовательно в отношении:

— недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг);

— транспортных средств, ценных бумаг, предметов дизайна служебных помещений;

— иного имущества, за исключением готовой продукции, сырья и материалов;

— готовой продукции, сырья и материалов.

При этом запрет на отчуждение имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате. Однако, переоценка повлечет за собой нагрузку на налог на имущество, поэтому риски нужно просчитать.

В соответствии с п. 10 ст. 101 НК РФ обеспечительные меры является правом проверяющих, а не обязанностью. Можно исходить из того, что если возможность поступления задолженности, пеней и штрафа в бюджет можно обеспечить другими мерами, нежели арест счетов, то этим нужно воспользоваться. Статья 72 НК РФ определяет другие виды обеспечения, такие как банковская гарантия (банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней (ст. 74.1 НК РФ)), поручительство (поручитель обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней (ст. 74 НК РФ)), залог имущества (оформляется договором между налоговым органом и залогодателем. Залогодателем может быть как сам налогоплательщик, плательщик сбора или плательщик страховых взносов, так и третье лицо (ст. 73 НК РФ).

Выездная проверка сегодня явление не такое частое, каким было в начале действия Налогового кодекса. В последние годы налоговая служба постоянно проводит риск-анализ деятельности налогоплательщиков. Выездная проверка назначается лишь после того, как инспекторы соберут достаточное количество косвенных доказательств, свидетельствующих о нарушениях со стороны налогоплательщика. Однако от выездной проверки по-прежнему никто не застрахован. Именно поэтому важно знать, что может стать поводом для этого мероприятия, а также его сроки и порядок проведения в 2021 году.

Что такое выездная налоговая проверка

Основания для выездной налоговой проверки

Такие проверки уже давно носят исключительно плановый характер. Кандидаты для этого мероприятия отбираются налоговой службой на основании критериев риска. Часть из них носит общедоступный характер и приведена в приказе ФНС от 30.05.07 № ММ-3-06/333@. Перечислим основные критерии.

Доля вычетов по НДС. Здесь применяется следующий критерий отбора претендентов на проверку: сумма вычетов составляет 89 и более процентов от начисленного за 12 месяцев НДС.

Среднемесячная зарплата на одного работника. В зоне риска находятся налогоплательщики, у которых этот показатель ниже, чем в целом по отрасли в регионе. Данные о среднем уровне зарплаты по видам деятельности должны публиковаться на сайтах территориальных органов Росстата и УФНС по субъектам РФ.

Рентабельность деятельности. С проверкой могут прийти к тем, у кого она на 10 и более процентов меньше среднеотраслевого показателя. Данные для сравнения можно найти на сайте ФНС.

Соотношение расходов и доходов. В план проверок попадут налогоплательщики, у которых рост расходов опережает рост доходов. Также подозрение вызывают ситуации, когда доходы падают быстрее, чем расходы, либо доходы падают, а расходы растут.

Убыточность деятельности. Внимание проверяющих привлекут организации, которые показывают убыток на протяжении двух и более календарных лет.

Ведение деятельности через цепочку контрагентов. В этом случае контролеры оценят, была ли разумная экономическая или иная причина для привлечения посредников.

Ведение деятельности с высоким налоговым риском. В частности, рискованным является привлечение фирм-однодневок, работников-инвалидов и т.д.

Получайте требования из ИФНС и отправляйте запрошенные документы через интернет Подключиться

Сумма профессионального вычета. Предприниматели на ОСНО могут стать кандидатами для выездной проверки, если сумма профессионального налогового вычета по декларации составит более 83% от суммы дохода.

Сроки проведения выездных налоговых проверок

По общему правилу, выездная ревизия длится два месяца. Этот срок начинает течь со дня, следующего за тем, которым датировано решение руководителя ИФНС (его заместителя) о назначении проверки (п. 2 и 5 ст. 6.1, п. 6 и 8 ст. 89 НК РФ). Например, проверка, начатая 6 октября, должна закончиться 6 декабря. Однако на практике ВНП часто занимают гораздо больший промежуток времени.

СПРАВКА

Поводом для приостановки ВНП также являются следующие обстоятельства: проведение экспертизы; истребование информации от иностранных государственных органов в рамках международных договоров; необходимость перевода на русский язык документов, представленных налогоплательщиком на иностранном языке (п. 9 ст. 89 НК РФ).

Порядок и правила проведения выездных налоговых проверок

Как уже упоминалось, сначала руководство ИФНС выносит решение о назначении проверки. Принять его может только та инспекция, в которой налогоплательщик состоит на учете. В решении указываются данные о контрольном мероприятии. Например, по каким налогам и за какой период пройдет проверка, кто именно входит в ревизионную группу.

ВАЖНО

Налоговый кодекс не требует вручать налогоплательщику копию решения о назначении проверки. Однако форма решения предусматривает передачу его копии проверяемой организации или ИП (прил. № 5 к приказу ФНС от 07.11.18 № ММВ-7-2/628@). И налоговики, как правило, вручают этот документ.

Далее инспекторы, указанные в решении, приступают непосредственно к контрольным мероприятиям. А именно: направляют требования о представлении документов; проводят выемки, осмотры, экспертизы, допросы и совершают прочие необходимые действия.

ВНИМАНИЕ

В ходе ревизии состав проверяющих может меняться, но только при условии внесения соответствующих корректив в решение о назначении проверки.

В последний день ВНП составляется справка. В ней указываются предмет проверки и ее сроки. Справка вручается налогоплательщику (п. 15 ст. 89 НК РФ).

Как проходит выездная налоговая проверка

По общему правилу она проводится в офисе (на территории) налогоплательщика. Исключение сделано для ситуаций, когда компания не может выделить для проверяющих помещение. В этом случае проверка переносится по месту нахождения налоговой инспекции (п. 1 ст. 89 НК РФ).

На практике самое частое мероприятие, осуществляемое в рамках ВНП, проходит в заочном режиме — инспекторы присылают по телекоммуникационным каналам связи (ТКС) или по почте требования о предоставлении документов. А проверяемый налогоплательщик (либо его контрагент, в т. ч. банк) направляет ответ в адрес ИФНС.

Во время выездной проверки могут проходить допросы свидетелей, в том числе действующих и бывших работников налогоплательщика (ст. 90 НК РФ). При этом работодатель не вправе присутствовать при таких допросах (определение Верховного суда от 16.06.20 № 301-ЭС20-8110).

ВНИМАНИЕ

Руководитель организации тоже может быть допрошен в качестве свидетеля (постановление Арбитражного суда Волго-Вятского округа от 17.05.18 № Ф01-1539/2018).

Также при проведении выездной проверки инспекторы вправе осматривать помещения и территорию налогоплательщика, проводить инвентаризацию и выемку оригиналов документов и других предметов (п. 13 ст. 89, ст. 92 и ст. 94 НК РФ ). В том числе допустимо изымать флешки, диски, компьютеры или ноутбуки (определение Верховного суда от 10.07.19 № 305-ЭС19-11972).

По инициативе инспекции в рамках ВНП возможно назначение экспертиз, а также привлечение специалистов в различных областях ( ст. 95 и 96 НК РФ ). Кроме того, в выездной проверке могут участвовать сотрудники полиции (п. 1 ст. 36 НК РФ).

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Как подготовиться к выездной налоговой проверке

Заранее подготовиться практически невозможно, поскольку план проведения данных мероприятий в открытых источниках не публикуется. Налогоплательщики узнают о предстоящей ВНП непосредственно от контролеров. (На практике инспекторы направляют решение о назначении проверки вместе с первым требованием о предоставлении документов по ТКС, либо передают это решение руководителю или представителю компании лично).

Также желательно заранее озаботиться вопросами правовой (в т.ч. адвокатской) помощи на случай вызова сотрудников и руководства на допросы. Работники должны быть осведомлены о том, что компания предоставляет услуги защитника. А в его отсутствие они вправе отказаться давать показания на основании статьи 51 Конституции РФ. Либо могут сообщать только ту информацию, которая является общедоступной (размещена на сайте компании, рассылается контрагентам и т.п.).

Наконец, целесообразно самостоятельно проводить ту же работу, что выполняет ИФНС, то есть осуществлять риск-анализ собственной деятельности. Это позволит уменьшить вероятность назначения выездной проверки (если удастся устранить подозрительные, по мнению налоговиков, обстоятельства деятельности), либо заранее подготовить аргументы и документы, подтверждающие правильность исчисления и уплаты налогов.

ВАЖНО

Результаты выездной налоговой проверки

Как уже упоминалось, ВНП завершается в день составления соответствующей справки, которая вручается налогоплательщику (п. 8 и 15 ст. 89 НК РФ). Этот документ запускает процедуру оформления результатов ревизии.

Все выявленные нарушения фиксируются в акте, на составление которого у налоговиков есть два месяца (п. 1 ст. 100 НК РФ). Подготовленный акт со всеми приложениями предъявляется на подпись налогоплательщику (п. 2 ст. 100 НК РФ). Отказываться от проставления автографа не имеет смысла, так как подписание данного документа не означает согласие с изложенными в нем фактами. Напротив, подпись налогоплательщика на акте не позволит инспекторам в дальнейшем вносить в него изменения и дополнения. После подписания один экземпляр акта передается налогоплательщику (п. 5 ст. 100 НК РФ).

ВНИМАНИЕ

Если налогоплательщик уклоняется от получения акта, документ направляется по почте и считается врученным на шестой день с даты отправки (абз. 2 п. 5 ст. 100 НК РФ).

С момента получения акта начинает течь время, отведенное на составление письменных возражений (если таковые имеются). На их подготовку и отправку в ИФНС у налогоплательщика есть ровно один месяц (п. 6 ст. 100 НК РФ). Возражения можно готовить как по акту в целом, если проверяемый не согласен со всеми выводами контролеров, так и по отдельным его частям.

СПРАВКА

Представление письменных возражений — право, а не обязанность налогоплательщика. Никаких штрафов или иных негативных последствий за отсутствие данного документа не предусмотрено.

Письменные возражения налогоплательщика с прилагаемыми документам, а также акт проверки со всеми приложениями формируют материалы налоговой проверки. Они поступают на рассмотрение руководителя ИФНС или его заместителя (п. 1 ст. 101 НК РФ). Рассмотрение материалов — мероприятие открытое, на которое в обязательном порядке должны пригласить руководителя компании или другого представителя налогоплательщика (п. 2 ст. 101 НК РФ). Нарушение этого правила влечет безусловную отмену решения, принятого по результатам ВНП (п. 14 ст. 101 НК РФ).

В ходе рассмотрения материалов проверки руководитель ИФНС (его заместитель) еще раз изучает все данные, указанные в акте, а также возражения, если таковые поступили. При этом налогоплательщик вправе дополнительно давать свои пояснения, в том числе письменные. Поэтому, собираясь на рассмотрение дела, возьмите с собой чистые листы бумаги и письменные принадлежности. А если будете давать устные пояснения, следите, чтобы они были отражены в протоколе рассмотрения. Непредоставление налогоплательщику возможности дать пояснения или объяснения непосредственно в ходе рассмотрения дела — еще одно грубейшее нарушение, которое влечет безусловную отмену принятого решения (п. 14 ст. 101 НК РФ).

Подать жалобу на решение ИФНС через оператора ЭДО Подать бесплатно

По итогам рассмотрения выносится решение. Оно может либо быть окончательным — о привлечении к ответственности или об отказе в таковой, либо промежуточным — о назначении дополнительных мероприятий налогового контроля. В первом случае в тексте решения о привлечении к ответственности ИФНС должна детально разобрать все доводы, которые проверяемый привел в свою защиту (как в возражениях, так и в процессе рассмотрения материалов), указав, по каким причинам они принимаются или не принимаются (п. 8 ст. 101 НК РФ).

Во втором случае в решении отмечается, какие именно дополнительные мероприятия и для каких целей надо провести. При этом допустимы только три действия: экспертиза, допросы, а также истребование документов у налогоплательщика или третьих лиц. А цель такого контроля — сбор дополнительных доказательств для подтверждения или опровержения фактов, изложенных в акте. Поэтому ИФНС не может искать в рамках допмероприятий новые нарушения. Срок проведения дополнительных мероприятий ограничен одним месяцем. Продлевать его нельзя.

По окончании допмероприятий вышеописанная процедура повторяется: составляется дополнительный акт, налогоплательщик предоставляет свои письменные возражения (при наличии) и проходит новое рассмотрение всех материалов в ИФНС.

ВАЖНО НА ПЕРИОД КОРОНАВИРУСА

Налогоплательщик (его представитель) может участвовать в рассмотрении материалов проверки через телекоммуникационные каналы связи или каналы видеоконференцсвязи. Для этого надо представить в инспекцию по ТКС заявление об обеспечении такого участия и копии документов, удостоверяющих личность и подтверждающих полномочия. Если налогоплательщик не направит такое заявление (либо ходатайство об отложении рассмотрения дела), то налоговики смогут рассмотреть материалы проверки без его участия (п. 3 приказа ФНС от 20.03.20 № ЕД-7-2/181@).

Повторная выездная налоговая проверка

Второй раз проверить те же налоги (страховые взносы) за тот же период, по которому уже проводилась выездная проверка, можно только в трех случаях. Первый — для контроля за работой инспекции, которая осуществляла первую ВНП. Такую повторную ревизию назначает и проводит вышестоящий налоговый орган (УФНС по субъекту РФ или непосредственно ФНС).

ВАЖНО

Наконец, третья ситуация, когда допускается повторная ВНП, — реорганизация или ликвидация компании (п. 11 ст. 89 НК РФ, п. 3.2 письма ФНС от 25.07.13 № АС-4-2/13622).

Подведем итог. Выездная налоговая проверка — мероприятие, способное на некоторое время парализовать деятельность компании или ИП. Избежать этого можно, если понимать, как организуется такая проверка, каковы ее сроки и порядок проведения, какие права и обязанности есть у контролеров и проверяемого налогоплательщика. А знание критериев, на основании которых ИФНС отбирает налогоплательщиков для проведения выездной проверки, поможет настроить бизнес таким образом, чтобы свести риск визита инспекторов к минимуму.

Читайте также: