Покупка квартиры через аккредитив и налоговая

Обновлено: 02.07.2024

Раньше Покупатели вносили деньги за недвижимость преимущественно в наличном формате. Однако сегодня они могут совершить аналогичную операцию в безналичном формате – путем использования аккредитива. Что же это такое, и каковы плюсы аккредитива в сравнении с другими способами оплаты?

Что такое аккредитив в банке при покупке квартиры

Аккредитив представляет собой способ безналичного расчета, при котором Продавец и Покупатель прибегают к помощи и посредничеству третьей стороны – банка. Схема расчета через аккредитив выглядит следующим образом:

- Стороны (Продавец и Покупатель) заключают договор купли-продажи квартиры.

- Покупатель отправляется в банк и открывает здесь специальный аккредитивный счет. Сюда он перечисляет со своего основного банковского счета денежную сумму, равную стоимости квартиры.

- Покупатель посещает Росреестр, где происходит перерегистрация права собственности на объект недвижимости.

- Продавец предоставляет в банк договор купли-продажи с отметкой о регистрации в Росреестре. Это свидетельствует о том, что сделка состоялась, и обе стороны выполнили свои обязательства.

- Банк осуществляет проверку договора и сопроводительной документации. Если все было сделано верно, деньги переводятся на счет Продавца.

Если говорить простыми словами, то аккредитив как бы выступает промежуточным звеном между Покупателем и Продавцом. Основная цель такого расчета – это финансовая защита обеих сторон сделки и предоставление им определенных гарантий. Деньги кладутся на счет независимого посредника в лице банка, чтобы во время проведения купли-продажи с ними не произошло непредвиденных, неприятных и нежелательных эксцессов.

Банк также контролирует и курирует действия Продавца и Покупателя, чтобы сделка проводилась по установленным договоренностям. В данном случае обман или мошенничество оказываются практически невозможными, т.к. ни одна из сторон не имеет прямого доступа к деньгам.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

Гарантийно-обеспечительная составляющая

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет.

Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя.

Безналичный расчет

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет.

Нет необходимости вносить задаток или аванс

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца.

В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще.

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть.

Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно.

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

Возможное длительное ожидание

Необходимость точного выполнения всех условий сделки

Необходимость уплаты комиссии

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Аккредитивный счет не следует путать с банковской ячейкой, т.к. эти способы расчета качественно отличаются друг от друга. В случае с банковской ячейкой деньги представлены в наличном формате. Это реальные и физически ощутимые купюры, которые кладутся в хранилище на время проведения сделки.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

Виды аккредитивов

Сегодня кредитно-финансовые организации реализуют сразу несколько типов аккредитивов. Тип аккредитива выбирается Продавцом и Покупателем заранее. Он должен быть зафиксирован как в основном договоре купли-продажи квартиры, так и в заявлении Покупателя о намерении открыть аккредитивный счет.

Безотзывной и отзывной аккредитив при покупке квартире

Большинство банков работают только с безотзывными аккредитивами. Такие аккредитивные счета нельзя просто взять и закрыть в одностороннем порядке, – такое право не предоставляется ни Продавцу, ни Покупателю. Принять решение о закрытии безотзывного аккредитивного счета должны оба участника вместе. Для этого в офисе банка составляется Заявление на отказ от использования аккредитива.

Отзывной аккредитив может быть аннулирован (закрыт) Покупателем в любой момент времени без согласия Продавца. Такие сделки не дают Продавцам практически никаких гарантий, и, следовательно, мало кого привлекают. Вот почему отзывные счета практически не встречаются в юридической практике, а банки редко ведут по ним работу.

Покрытый и непокрытый аккредитив при покупке квартиры

В России одно и то же учреждение может быть одновременно и банком-эмитентом, и исполняющим банком. Это происходит, если банк-эмитент решает самостоятельно исполнить расчет по аккредитиву и не передавать свои полномочия исполняющему банку.

Покрытый (депонированный) аккредитив предполагает, что банк-эмитент принимает деньги от Покупателя и переводит их исполняющему банку на время проведения сделки. Как только условия по договору купли-продажи оказываются выполнены, исполняющий банк переводит всю сумму на счет Продавца. Преимущество покрытого аккредитива заключается в том, что деньги заранее обособлены, выделены и уже переведены той организации, которая будет осуществлять их непосредственную передачу Получателю. Именно безотзывной покрытый аккредитив чаще всего используется при покупке квартиры.

Непокрытый (гарантированный) аккредитив предполагает, что банк-эмитент не будет заранее переводить деньги в распоряжение исполняющего банка. Однако за исполняющим банком сохраняется право самостоятельно списывать всю сумму со счета банка-эмитента, если возникает такая необходимость.

Прочие виды аккредитивов

Другие аккредитивы встречаются в юридической практике намного реже, однако о них также следует знать. Речь идет про:

Кто оплачивает аккредитив при покупке квартиры

Как составить договор купли-продажи квартиры через аккредитив

Прежде чем обратиться в банк, стороны уже должны составить и подписать Договор купли-продажи квартиры через аккредитив. Данный документ будет несколько отличаться от стандартного (типового) договора купли-продажи квартиры.

Вот, что необходимо указать и описать в договоре купли-продажи квартиры через аккредитив (отличия от типового договора купли-продажи выделены жирным шрифтом):

- Дата и место составления.

- Персональная информация о Продавце и Покупателе.

- Объект сделки (адрес, общий и жилой метраж, количество комнат).

- Основание и подтверждение права собственности Продавца (выписка из ЕГРН + правоустанавливающий документ, такой как предыдущий договор купли-продажи/дарственная/свидетельство о наследовании и пр.).

- Стоимость квартиры (цифрами и прописью).

- Порядок проведения расчетов. Здесь указывается, что всю стоимость квартиры в размере … рублей Покупатель оплачивает через аккредитив. Дополнительно указывается вид этого аккредитива, дата, до наступления которой Покупатель обязуется открыть аккредитив, и наименование банка, где будет открыт аккредитив. Также заранее обговаривается и прописывается дата действия самого аккредитива. Именно за это время стороны должны успеть заключить договор в Росреестре, а Продавец еще и посетить банк для подачи документов.

- Ответственность сторон в случае неисполнения аккредитивных обязательств. Например, если Покупатель не откроет аккредитив в указанный срок, то за каждый день просрочки ему может начисляться штраф (пени).

- Права и обязанности сторон.

- Пункт о наличии ограничений или обременений квартиры, порядок их устранения.

- Пункт о наличии прописанных или временно выписанных лиц, порядок их выписки.

- Пункт о наличии задолженностей по коммунальным платежам, порядок их погашения.

- Техническое и санитарное состояние квартиры в настоящий момент времени.

- Ответственность сторон при срыве сделки.

- Порядок разрешения конфликтов.

- Порядок оплаты расходов. Помимо стандартных расходов понадобится указать, кто оплачивает тариф за открытие аккредитивного счета в размере … рублей.

- Пункт о необходимости регистрации настоящего договора в Росреестре.

- Количество оригинальных экземпляров. В случае с аккредитивом рекомендуется подготовить 4 оригинальных договора – 1 Продавцу, 1 Покупателю, 1 Росреестру и 1 банку.

- Подписи сторон с расшифровками.

Договор купли-продажи квартиры через аккредитив (образец)

В качестве образца договора может использоваться нижеприведенный документ.

Схема покупки квартиры через аккредитив Сбербанк

Комиссия за обслуживание аккредитива может быть либо оплачена наличными при подаче заявления, либо списана с персонального счета Покупателя. Если впоследствии стороны решат пролонгировать аккредитивный счет, то комиссию за обслуживание понадобится уплатить повторно.

Пролонгировать аккредитив в одностороннем порядке нельзя, – на это требуется согласие и Продавца, и Покупателя. Также в одностороннем порядке нельзя изменить и условия аккредитивных отношений.

Для открытия аккредитива Покупателю понадобится принести всего 2 документа:

- свой паспорт;

- договор купли-продажи квартиры.

После того, как переход права собственности регистрируется в Росреестре, Продавец приносит в исполняющий банк следующие документы:

- свой паспорт;

- оригинал или нотариально заверенную копию договора купли-продажи квартиры с отметкой о регистрации в Росреестре;

- желательно – свежую выписку из ЕГРН (дополнительное подтверждение того, что Покупатель стал новым собственником жилого помещения);

- другие документы, которые могут запрашиваться исполняющим банком в каждом отдельно взятом случае.

Проверка предоставленной документации осуществляется исполняющим банком в течение 5 дней. Если все условия основного договора купли-продажи оказываются выполнены, банк выносит положительное решение о переводе денег на счет Продавца. На транзакцию уходит еще до 3 дней. После этого временный аккредитивный счет закрывается, а сделка считается завершенной.

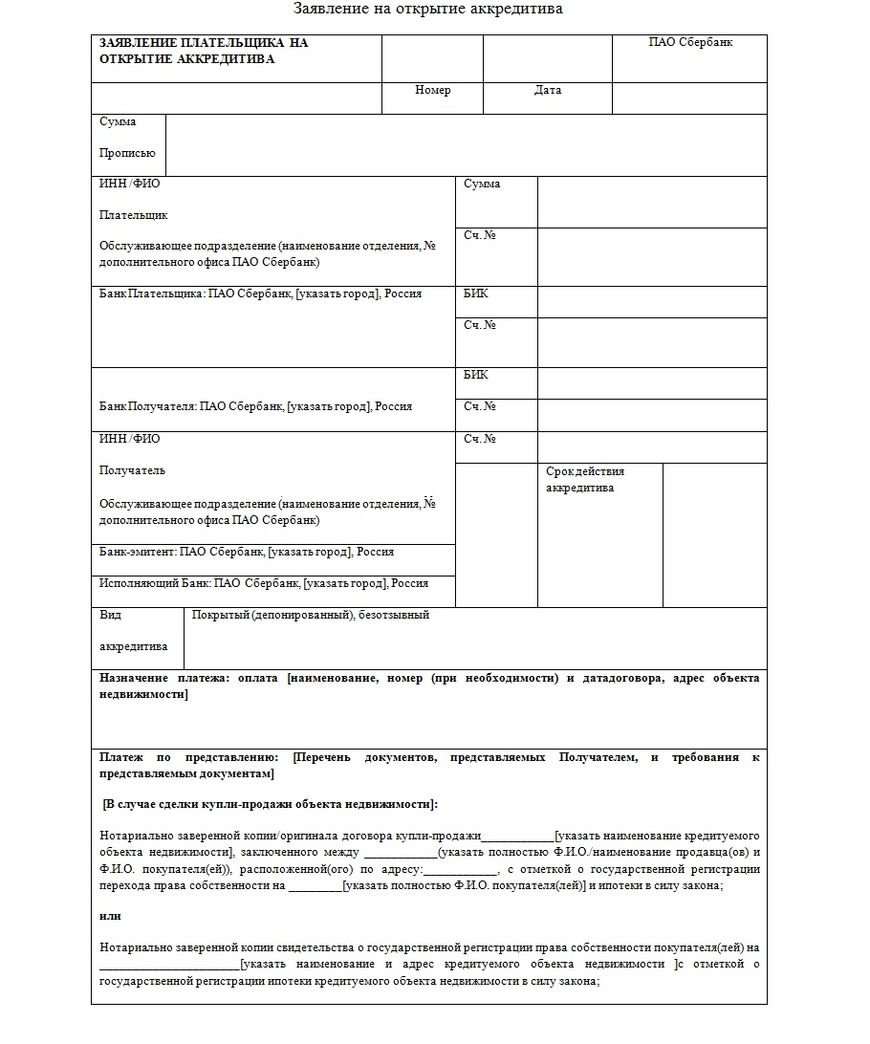

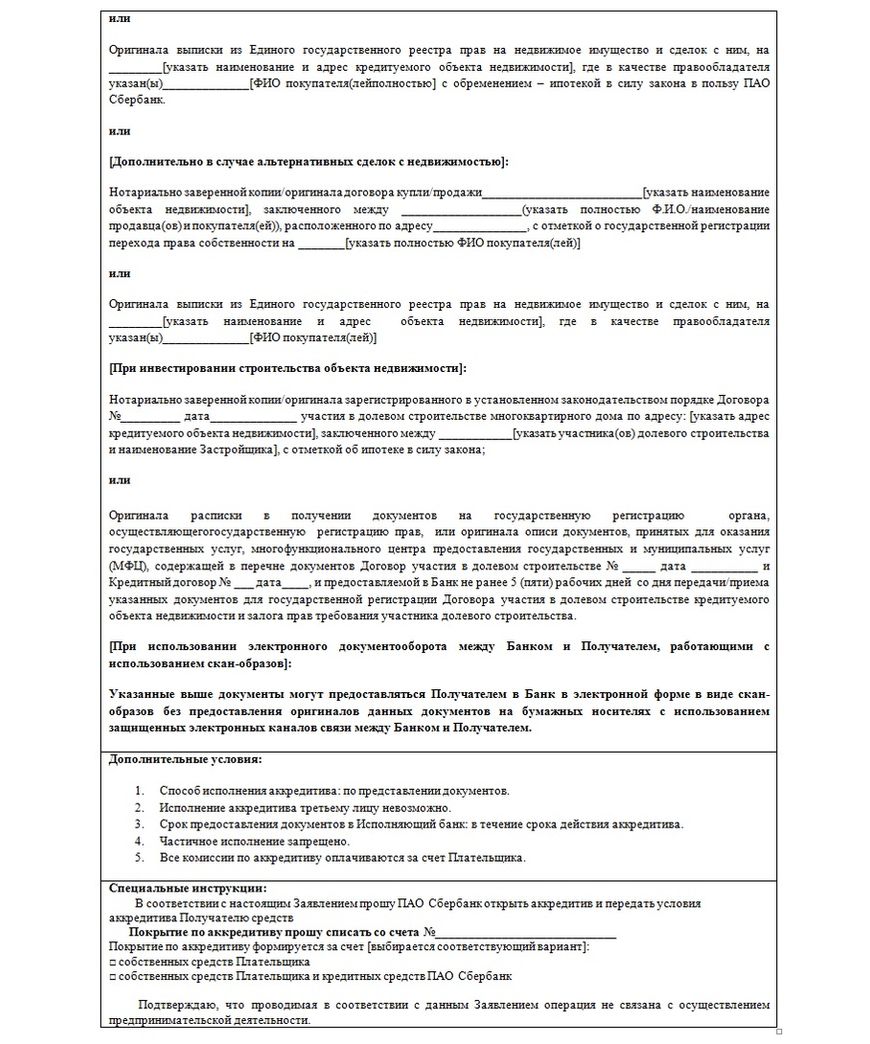

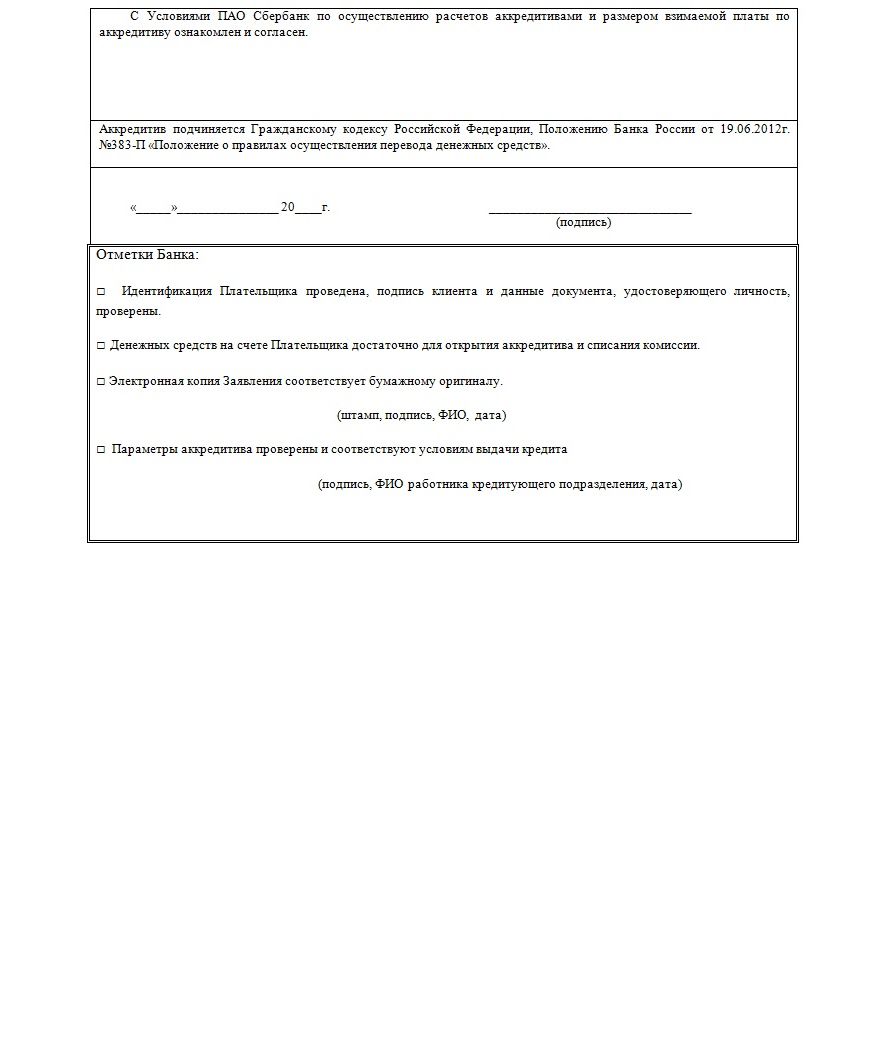

Образец заявления о намерении открыть аккредитивный счет

В качестве образца заявления, предоставляемого в банк, может использоваться нижеприведенный документ.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

При расчётах в сделках с недвижимостью очень часто используют безналичные расчёты. Из безналичных расчётов в нашей стране наиболее востребованы аккредитивы. Аккредитив – это вид банковского счёта, по которому банк берёт на себя поручение выплатить по аккредитиву обозначенную сумму в указанный срок и на условиях, указанных в аккредитиве. Аккредитив применяют почти все банки.

2. Аккредитив при покупке квартиры

Когда обсуждается схема расчётов за квартиру продавец и покупатель решают, какой способ передачи денег использовать при сделке. Иногда продавец сразу заявляет, что не хочет иметь дело с наличными. Тогда клиенту предлагаются различные варианты безналичных расчётов.

У аккредитива, как вида безналичных расчётов есть свои плюсы и минусы. Плюсы – это надёжность, прозрачность, простота оформления, невысокая стоимость, возможность делать перевод в любой банк. Минус состоит в том, что аккредитив подходит не для всех сделок. Его нельзя применять при сложных встречных сделках с большим количеством участников.

Надёжность заключается в том, что покупатель поручает банку перевести денежные средства продавцу при наступлении определённых обстоятельств. Банк выступает гарантом оплаты сделки.

Простота оформления проявляется в том, что не нужно записываться заранее, достаточно прийти в любой крупный банк и взять талон на открытие аккредитива. Все условия аккредитива прописываются в специальном договоре.

Стоимость аккредитива – составляет 2 тысячи рублей на момент написания статьи (2021) в Сбербанке и банке ВТБ.

Возможность перевода денежных средств в другой банк. Деньги можно переводить как на счёт в этом же банке, так и на счёт любого банка в любом городе. Например, Сбербанк при сделке с помощью аккредитива может перевести денежные средства со счёта Сбербанка в Москве на счёт Альфа-банка в Самаре, если продавец и покупатель находятся в разных городах.

3. Аккредитив Сбербанка при покупке недвижимости

Аккредитив Сбербанка мало чем отличается от аккредитивов других банков. Сбербанк – самый большой и популярный банк, поэтому чаще всего аккредитив открывают в Сбербанке.

Схема сделки в Сбербанке

1. Вы приходите в банк и подаёте заявление на открытие аккредитива.

2. На открытии аккредитива должны присутствовать продавец и покупатель.

3. Банк открывает аккредитив – специальный счёт, на который зачисляются денежные средства покупателя.

4. Главный документ, который регулирует исполнение аккредитива – это договор аккредитива.

В договоре аккредитива указываются:

- Данные покупателя – тот, кто вносит деньги;

- Данные продавца, который получает деньги;

- банк-эмитент и банк-получатель;

- срок открытия аккредитива;

- вид аккредитива;

- назначение платежа;

- перечень документов, представляемых получателем для перевода денежных средств. Список документов обсуждается на этапе составления договора между продавцом и покупателем.

5. Происходит зачисление средств со счёта покупателя на аккредитив (специальный счёт).

При сделках с недвижимостью открывают покрытый (депонированный), безотзывный аккредитив.

Покрытый (депонированный) означает, что на аккредитив перечислены (депонированы) денежные средства от депонента (того, кто вносит деньги).

Безотзывный аккредитив означает, что плательщик (покупатель) после открытия счёта по своему желанию не может отозвать денежные средства со счёта. Для продавца имеет большое значение тот факт, что деньги за его недвижимость находятся в банке и покупатель не может их отозвать.

Банк-получатель – банк на счёт которого переводятся деньги.

Условия получения денежных средств прописаны в договоре.

6. После открытия аккредитива происходит сделка купли-продажи. Происходит смена собственника. Как только происходит регистрация, то можно приступить к процедуре по раскрытию аккредитива.

7. Раскрытие аккредитива. Как только покупатель предоставит все необходимые по договору аккредитива документы на раскрытие, банк перечисляет средства со счёта аккредитива на счёт продавца.

4. Список документов на раскрытие аккредитива

Сделки по купле-продаже бывают разные: разное количество участников, разные виды недвижимости (жилая и нежилая) и абсолютно разные условия сделки. В зависимости от этих обстоятельств список документов на раскрытие аккредитива тоже может меняться. Обычно туда входят:

5. Раскрытие аккредитива

Раскрытие аккредитива – это подтверждение выполнения условий соглашения. В банк предоставляются документы, которые подтверждают переход права собственности.

После регистрации сделки нужно прийти в то отделение банка, в котором открывали аккредитив, и предъявить оригиналы документов на раскрытие аккредитива.

Представители банка не забирают документы, они их сканируют, потом отправляют на проверку. Раскрытие аккредитива не происходит мгновенно, оно происходит после проверки всех документов.

Раскрытием аккредитивов занимается специальная служба. Проверка занимает до 5 банковских дней. После этого происходит зачисление денежных средств с аккредитива на счёт продавца.

Очень часто возникает вопрос о комиссии за перевод денежных средств. Не могу ручаться за все банки, но крупные банки, такие как Сбербанк и ВТБ не берут комиссию за перевод, он осуществляется бесплатно даже на счёт другого банка.

Вывод:

Аккредитив при покупке квартиры – это зарекомендовавший себя способ безналичных расчётов. Поэтому он востребован и используется постоянно при сделках с недвижимостью.

Как известно, покупка квартиры за наличные или даже в ипотеку всегда сопряжена с некоторыми рисками. Даже если покупатель прибегает к ипотечному займу, все равно ему необходимо передать продавцу первоначальный взнос. Сумма такого перевода, как правило, немаленькая — в зависимости от характера сделки, покупателю необходимо передать от нескольких сотен тысяч рублей до десятков миллионов. Кроме того, рисковать может и продавец: при условии, что все документы переданы и уже подписан акт приема-передачи, покупатель может отказаться переводить обговоренную сумму.

Поэтому, во избежание риска мошенничества, схема подобных операций обязательно должна предусматривать гарантию полного выполнения обязательств для обеих сторон. Для этого банковскими организациями и были разработаны продукты для обеспечения безопасности. Самые популярные среди этих предложений — банковская ячейка и аккредитив. Мы разберемся, как работает аккредитив и ячейка, а также разберем их минусы и плюсы. Но сначала уточним, что вообще такое аккредитивный счет и зачем он нужен.

Банковский аккредитив при покупке квартиры — это счет, открытый банком для обслуживания участников сделки. Покупатель квартиры перечисляет на аккредитив установленную договором купли-продажи сумму, а продавец получает ее только после предоставления документальных доказательств передачи прав на недвижимость. Таким образом, банк выступает в этой сделке гарантом: в случае, если сделка сорвется, банк попросту вернет участникам то, с чем они изначально пришли (покупателю — деньги, продавцу — права на недвижимость).

Какие бывают виды аккредитивов и какие у них особенности?

Существует несколько видов аккредитивов; разница между ними выражается, как правило, в процедуре проведения сделки. Некоторые из видов ориентированы на обеспечение максимальной защищенности обоим участникам сделки, другие направлены на безопасность какой-либо определенной стороны — покупателя или продавца. Поэтому еще до открытия аккредитива при покупке квартиры следует внимательно разобраться, какое предложение подойдет вам больше всего.

- Отзывной аккредитив. Ориентирование на покупателя: он может в любой момент в течение сделки отозвать денежные средства, тем самым аннулировав сделку. Продавец не окажется обманутым, т.к. права на недвижимость, согласно порядку расчета, передаются только после оплаты. Но потерять время продавец точно может, поэтому на такой тип аккредитива крайне редко соглашается контрагент;

- Безотзывный счет. Наиболее популярное решение: покупатель не имеет права забрать деньги раньше срока, по крайней мере без письменного разрешения продавца. Чаще всего продавец и менеджер банка предлагают оформлять именно этот тип аккредитива;

- Безакцептный аккредитив. Не требует присутствия покупателя при получении денег. Продавцу достаточно предъявить сотрудникам банка документы, подтверждающие передачу прав на недвижимость;

- Покрытый счет. Подразумевается, что банк, в котором открыт аккредитивный счет, переводит деньги покупателя банку получателя. Далее эти деньги содержатся в банке-исполнителе до момента завершения сделки. Как правило, используется в сделках между юридическими лицами;

- Непокрытый счет. В данном случае никаких перечислений не происходит, деньги хранятся на корреспондентском счете банка-отправителя. Вместо этого организация, принимающая платеж за недвижимость, получает право самостоятельно снять наличные после предоставления документальных доказательств завершения сделки. Похоже на безакцептный счет, но отличается тем, что вопрос решается между юридическими, а не физическими лицами.

Чаще всего при сделках с недвижимостью стороны соглашаются исключительно на безотзывный счет. В таком случае покупатель не сможет забрать денежные средства раньше определенного срока. Это заставляет покупателя подходить к сделке ответственнее. Выгодно это, в первую очередь, продавцу, ведь сорванные сделки существенно уменьшают выгоду от продажи недвижимого имущества.

На какой срок оформляется аккредитив?

Нужно понимать, что период действия аккредитива — вопрос исключительно договоренностей между участниками сделки. Он может быть любым, хотя банки нередко вводят ограничения — например, счет может быть открыт на срок не больше двух кварталов (шесть месяцев). Кроме того, в отличие от банковской ячейки, стоимость аккредитива не зависит от срока его действия: плата взимается за сумму хранения, а не длительности действия счета. Единственное, что нужно учитывать — тарифы рассчитываются за квартал пользования, т.е. 3 месяца действия счета.

Срок действия счета заранее согласуется сторонами и отражается в первичном или окончательном договоре купли-продажи. Если выясняется, что установленного договором срока не хватает для проведения сделки, его можно изменить — но за это придется платить. В среднем банки берут за изменение сроков действия 0,2% от суммы, хранящейся на аккредитивном счете.

Учитывая, что на аккредитиве чаще всего лежат суммы от 1 млн. рублей, 0,2% могут стать существенной платой. Поэтому мы рекомендуем тщательно просчитать срок хранения — например, еще до подписания договора следует учесть возможные форс-мажоры, т.к. из-за полного игнорирования их возможности люди и попадают в неловкие ситуации.

Подытоживая, чаще всего срок действия составляет 3 месяца, т.е. ровно один квартал. При желании этот срок может меняться.

Схема проведения покупки квартиры через аккредитив

Итак, мы уже объяснили, что такое аккредитив при покупке квартиры простыми словами. Теперь нужно понять, какую роль занимает этот счет при проведении самой операции. Порядок действий с привлечением аккредитива выглядит следующим образом:

- Сначала участники сделки тщательно обсуждают условия купли-продажи. Заключается договор купли-продажи;

- Этот документ предоставляется банку, где планируется открывать аккредитив. Если банк утверждает сделку, подписывается еще один аккредитивный договор с участием трех сторон — покупателя, продавца и представителя банка;

- Покупатель вносит на открытый счет денежные средства в установленном объеме. Операция пополнения документируется;

- Договор аккредитива при покупке недвижимости или хранится у представителя банка, или передается в другую организацию (актуально для покрытых и непокрытых счетов);

- Договор купли-продажи регистрируется в Росреестре. Квартира практически передана покупателю;

- Продавец предоставляет банку все необходимые бумаги: справку из Росреестра о передаче прав, выписку из ЕГРН и т.д. Банк тщательно проверяет всю юридическую сторону вопроса, а именно: действительно ли были переданы права, не было ли нарушений в процессе передачи и т.д.;

- Если все правильно, в соответствии с аккредитивным договором, деньги зачисляются на счет продавца. На этом этапе продавец обязан задокументировать получение денег актом приема-передачи. Сделка завершается.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

Преимущества такой формы расчетов

- Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

- Дополнительная юридическая помощь и поддержка от банка. Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

- Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

Что лучше — аккредитив или банковская ячейка?

Но если клиенты желают максимально обезопасить себя от форс-мажоров при процедуре передачи средств, самое подходящее — это аккредитив. Он значительно дороже, но и безопасность обеспечивает самую высокую из всех возможных вариантов.

Кроме того, следует учитывать порядок расчетов с банком. За ячейку платят в зависимости от срока действия договора, за аккредитив — в зависимости от размера охраняемой суммы.

Поэтому при передаче больших сумм может быть выгоднее ячейка, а при необходимости иметь большой срок хранения лучше подойдет аккредитив.

Кто должен оплачивать открытие аккредитива — продавец или покупатель?

Все зависит от договоренностей между контрагентами. При желании, оплатить услуги может даже продавец, хотя он по умолчанию считается главным бенефициаром сделки в финансовом плане. Поэтому чаще всего за открытие счета и его обслуживание платит покупатель недвижимости.

В каких банках можно оформить аккредитив?

В этой сфере услуг устоялось пять банковских организаций, на которых приходится почти 85% всех открытых и закрытых в стране аккредитивных счетов. Соответственно, имеет смысл рассмотреть именно их условия, а не предложения менее известных банков.

| Наименование банка | Тарифы за квартал в рублях |

|---|---|

| Сбербанк | За переводы между физлицами: 0,2 % от общей суммы платежа, что в среднем составляет 1500-5000 рублей. Перевод между физлицом и юрлицом обходится в 2500-15000 рублей (0,5% от общей суммы платежа). |

| ВТБ | В рамках ипотеки для физических лиц — фиксированные 1500-4500 рублей в зависимости от суммы перевода. Для остальных переводов 0,2% от суммы, т.е. 1500-5000 рублей в среднем. |

| Россельхозбанк | 0,15-0.2% от суммы, от 1000 до 15 000 рублей. |

| Альфа-Банк | 0,15-0.2% от суммы, но не меньше 50 долларов. |

| ЮниКредитБанк | 0,5%, но не меньше 12 500 рублей. |

Заключение

Аккредитив позволяет максимально безопасно передать средства от покупателя продавцу. Поэтому этот банковский продукт пользуется популярностью. Однако, за эти привилегии приходится платить длительностью перевода и относительно большой стоимостью обслуживания. В связи с этим выбирать аккредитив при передаче денег следует аккуратно и взвешенно: часто сделки до 2 млн. рублей могут быть спокойно проведены при участии менее дорогой банковской ячейки.

Оформляя аккредитив при покупке недвижимости, граждане получают гарантию того, что сделка пройдет успешно. Покупатель вносит деньги на счёт, а продавец их получает только после переоформления жилья на покупателя. При данном виде расчета есть свои особенности, о которых пойдет речь в статье.

Что такое аккредитив при покупке недвижимости

Приобретая квартиру, покупатели всегда идут на риск. Ведь нет полной гарантии, что продавец окажется благонадежным и сделка не сорвется. Рискует и продавец, так как покупатель может не передать всю сумму после подписания ДКП. Для обеспечения чистоты сделок банки разработали такие продукты, как аккредитив при покупке квартиры и банковские ячейки.

Виды аккредитивов и их особенности

Аккредитивные счета имеют несколько разновидностей, которые различаются тем, как именно совершается сделка.

- Безотзывным аккредитивом пользуются чаще всего. Он предполагает условие, что покупатель не может без письменного разрешения продавца вернуть свои деньги раньше обозначенного срока.

- Отзывной – защищает покупателя. Оформив такой аккредитив, покупатель имеет право аннулировать сделку в любой момент и забрать средства со счета без согласия продавца. Последняя сторона ничего не теряет, кроме потраченного времени т.к. документы передает только после оплаты.

- При безакцептной услуге покупателю не нужно являться в банковскую организацию. Продавец сам предъявляет бумаги, свидетельствующие о продаже жилья, и получает причитающиеся ему средства.

- Непокрытый счет подразумевает хранение денег на корреспондентском счете банка-отправителя.

- Покрытый счет – банк покупателя переводит деньги в банк продавца.

Последние две разновидности аккредитивов разработаны для юридических лиц, остальными могут воспользоваться физические лица.

Нюансы договора на открытие аккредитивного счета

Порядок действий при данном виде расчетов стандартизирован. Однако всегда следует проверять следующие моменты:

Преимущества такой формы расчетов

Плюсы оформления аккредитива при покупке недвижимости:

- Полная защита от мошенничества или неисполнения договоренностей.

- Безопасность для всех участников сделки.

- Поддержка банка и юридическое сопровождение. Если будут неточности в документах, банковский работник сразу укажет на них.

Подводные камни

Сделка с аккредитивом занимает больше времени, чем обычная, так как банк будет проверять, соответствует ли клиент порядку аккредитации. Это минус, когда нужно быстрее продать квартиру. Также придется потратиться на оплату услуг банка – это весьма дорогостоящая процедура.

При оформлении безотзывного аккредитива покупатель не вправе снять деньги без разрешения продавца, при этом он упустит хорошие варианты. Могут возникнуть проблемы с налоговой инспекцией, так как банк информирует ФНС о сумме сделки, статусе и всех участниках.

На какой срок оформляется аккредитив

О времени действия обязательств стороны договариваются сами. В принципе, они могут быть любыми, но чаще всего банки ограничивают срок действия на 6 месяцев. Стоимость зависит не от времени хранения денег, а от суммы, вносимой на счет. Тариф рассчитан на один квартал пользования счетом.

Срок хранения счёта должен указываться в договоре КП. Если времени не хватает, то действие можно продлить с доплатой. Средняя стоимость доплаты – 0.2% от суммы на счету.

Схема купли-продажи квартиры через аккредитив

Сделка через аккредитив выглядит примерно так:

- Стороны приходят к соглашению, обсудив сделку во всех подробностях и составив основной (или предварительный) договор КП.

- Участники сделки отправляются в банк и составляют заявку на аккредитив. Сотрудник банка проверяет бумаги и составляет еще один договор между тремя сторонами: банком, покупателем и продавцом.

- Покупающая сторона вносит требуемые средства на аккредитивный счет и получает квитанцию.

- Участники передают бумаги в отделение Росреестра и дожидаются уведомления о переходе прав на недвижимость.

- Продающая сторона оправляется в банк с доказательствами исполнения договоренности.

Сотрудник банка проверяет информацию и после этого перечисляет средства с аккредитива на расчетный счет продавца. Одновременно продавец подписывает акт приема-передачи жилья и пишет расписку о получении средств.

Образец договора купли-продажи

Используется стандартный бланк с дополнительными пунктами, где указывается наличие аккредитивного счета в банке, порядок действий сторон и другие нюансы в получении или возврате денежных средств.

Кто платит за аккредитив при покупке квартиры

Оплата услуги зависит от того, как договорились стороны. По сути, должен платить инициатор такого вида расчетов. Но на практике в большей степени заинтересованной стороной оказывается покупатель недвижимого имущества, поэтому он сам оплачивает счет и его содержание.

Что лучше аккредитив или банковская ячейка

Когда участники сделки хотят максимальной безопасности и не думают об экономии – то им лучше оформить аккредитив. Банковская ячейка – более рискованный вид расчета, так как за средства, которые там хранятся, банк не несет ответственности . Однако ячейка обходится гораздо дешевле, чем оформление аккредитива, потому что оплачивается не сумма, а срок хранения.

Заключение

С помощью аккредитива при покупке недвижимости проводятся максимально безопасные сделки. Но за это придется заплатить довольно большую сумму и прождать дольше, чем при других видах расчета.

Остались вопросы? Пишите в комментариях, специалисты Dominfo оперативно на них ответят.

Читайте также:

- Уплачено налога тп что это значит

- Какой штраф может быть наложен на юридическое лицо за утрату исполнительного документа

- По программе налоговый помощник можно получить консультацию по налоговому законодательству

- Товары народного промысла налог

- Справка требуется для представления налоговому агенту что писать