Подоходный налог в украине 2013

Обновлено: 02.05.2024

С 2011 года ставки налога на доходы физических лиц (НДФЛ) определяются в IV-м разделе Налогового кодекса Украины (НКУ). Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет 18%.

Редакция Налогового кодекса 2011 года не явилась истиной в последней инстанции, он периодически меняется (и даже чаще, чем хотелось бы). Последние изменения вступили в силу с 29 мая 2020 .

Изменения, которые были внесены в мае 2020 касались продажи движимого и недвижимого имущества. За продажу в течение года третьего (и последующих) автомобиля придется уплатить не 5%, а 18%. При продаже объекта незавершенного строительства — освобождение от уплаты 5%. Кроме того, исключен раздел "Пенсии".

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п.167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

| Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п.167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. "б" п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел "Наследство") | 0% 5% 18% | п.174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п.167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п.167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

| Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п.173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. "а", "б", "г" п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. "а", "б" п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п.174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

На сайте собраны и регулярно обновляются ставки по депозитам, что поможет сравнить и выбрать депозит в долларах, евро или в гривнах.

С 2011 года ставки налога на доходы физических лиц (НДФЛ) указываются в IV-м разделе Налогового кодекса Украины (НКУ). В прошедшем году изменения в НКУ, касающиеся подоходного налога, были несущественными. Стандартная ставка НДФЛ осталась на уровне 18% и в ближайший период меняться не будет.

Однако в декабре 2019 года глава Государственной налоговой службы Сергей Верланов заявил, что в 2020 году правительство планирует снизить ряд налогов и ввести дифференцированную шкалу налогообложения.

Кроме того, Комитет по вопросам молодежи и спорта внес на рассмотрение Верховной Рады законопроект №2250-1, в котором предлагается установить нулевую ставку НДФЛ для налогоплательщиков, не достигших 27-летнего возраста, а также освободить от налогообложения прибыль предприятий и организаций, в которых количество официально трудоустроенных внутренне перемещенных лиц и/или лиц, которые не достигли 27-летнего возраста, составляет не менее 50% работников.

Реализация этой идеи может стимулировать работодателей принимать на работу молодых специалистов, а также повысить уровень заинтересованности молодежи в работе на территории Украины и уровень занятости в этой возрастной категории.

Категории плательщиков подоходного налога в Украине

В настоящее время НДФЛ обязаны платить все физические лица, получающие доход. Возраст, пол и другие подобные нюансы не влияют на уплату НДФЛ.

Плательщиков НДФЛ можно разделить на 3 группы:

- резиденты – граждане Украины, лица, не имеющие гражданства какой-либо страны, а также граждане зарубежных стран, которые проводят на территории Украины как минимум 183 дня за календарный год;

- нерезиденты – физлица, проживающие или находящиеся в Украине менее 183 дней в году, но осуществляющие здесь хозяйственную или профессиональную деятельность, приносящую им доход;

- налоговые агенты – работодатели, начисляющие, удерживающие и уплачивающие подоходный налог с доходов наемных работников.

Лица-резиденты уплачивают подоходный налог, исходя из суммарного дохода за календарный год, вне зависимости от того, где они заработали эти деньги — в пределах или за пределами Украины. Нерезидент платит подоходный налог с тех доходов, которые получил от деятельности, проводимой на территории Украины. Нерезиденты, наделенные дипломатическими привилегиями, не обязаны платить НДФЛ.

Какой подоходный налог в Украине в 2022 году?

Практически все виды доходов с 2016 года облагаются базовой ставкой НДФЛ 18%, однако в некоторых случаях ставка может быть снижена до 5%. Существуют и другие исключения. В таблице ниже указаны ставки налога на основные виды доходов и пункты в НКУ, определяющие их.

| Вид дохода | Ставка налога | Пункт в Налоговом Кодексе |

|---|---|---|

| Заработная плата | 18% | 167.1 |

| Прочие поощрительные и компенсационные выплаты, которые начисляются плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | 167.1 |

| Суммы пенсий (включая сумму их индексации, начисленную в соответствии с законом) или ежемесячного пожизненного денежного содержания, если их размер превышает 10 размеров прожиточного минимума для лиц, утративших трудоспособность (в расчете на месяц), установленного на 1 января отчетного налогового года | 18%суммы превышения | 164.2.19 |

| Пенсии из иностранных источников, согласие на обязательность которых предоставлено ВРУ, и которые подлежат налогообложению в стране их выплаты | 18% | 164.2.19 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | 170.8.2 |

| Стипендия, выплачиваемая из бюджета ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | 165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | 177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | 170.9 |

| Доходы от предоставления недвижимости в аренду (субаренду), жилищный наем (поднаем) | 18% | 170.1 |

| Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) | 18% | 170.2 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | 164.2.18 |

| Процент на текущий или депозитный банковский счет | 18% | 167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | 167.5.1 |

| Доход по ипотечным ценным бумагам (облигациям и сертификатам) | 18% | 167.5.1 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также резидентами – неплательщиками налога на прибыль предприятий | 9% | 167.5.4 |

| Роялти | 18% | 170.3.1 |

| Доход от продажи в течение отчетного года более чем одного объекта недвижимости из указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п.172.1 | 5% | 172.2 |

| Доход от продажи (обмена) объекта незавершенного строительства | 5% | 172.2 |

| Доход от продажи (обмена) в течение отчетного года двух и более объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда) | 5% | 173.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | 174.2.3 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | 174.2.2 |

| Иностранные доходы | 18% | 170.11.1 |

НДФЛ для пенсионных выплат

В 2020 году льгота НДФЛ для украинских пенсионеров пока не была предусмотрена, а, значит, налог будут взимать по тем же правилам, что и в 2019 году.

Налогообложению подлежат те пенсии, размер которых равняется или выше десяти прожиточных минимумов нетрудоспособных граждан. Прожиточный минимум для лиц, утративших трудоспособность, с 1 января 2020 года по 1 июля 2020 года будет составлять 1638 грн., значит, НДФЛ будет начисляться на пенсию в 16380 грн или больше.

Для пенсий, которые граждане Украины получают из зарубежных источников, действует стандартная ставка. Тем не менее, если такие пенсии облагаются налогом в стране их выплаты, то уплачивать НДФЛ еще и в Украине не нужно.

Какие доходы не облагаются налогом?

Не уплачивается налог на:

Особо выделены в Налоговом Кодексе пункты о налогообложении доходов лиц – представителей международных организаций, которые проводят работу и воплощают в жизнь программы по улучшению энергосбережения и энергоэффективности.

В Украине налог на доходы физических лиц или, как его еще называют, подоходный налог, с 2016 года составляет 18% относительно доходов, которые начисляются в форме заработной платы по гражданско-правовым договорам.

Что такое подоходный налог простыми словами в Украине

Отметим, что доход – это одна из важных категорий налогового законодательства. Подоходный налог в Украине считается самым весомым в системе прямого налогообложения. Простыми словами подоходный налог – это сумма, которая оплачивается с дохода плательщика – физического лица.

Данный налог взымается с:

- Физлиц-резидентов, где источник доходов имеет украинское происхождение;

- Физлиц-нерезидентов, где источник доходов имеет украинское происхождение;

- Налогового агента ( юридического лица).

Для резидентов объектом налогов выступает годовой (месячный) оклад, доход от предпринимательства в Украине и зарубежные доходы. Для нерезидента - годовой (месячный) оклад и доход от бизнеса в нашей стране.

Что входит в 18% подоходного налога

В Украине НДФЛ зависит от вашего дохода. Ставка налога составляет 18% базы налогообложения относительно доходов: начисленных в форме заработной платы, которые начисляются по гражданско-правовым договорам.

Зачем платят подоходный налог

Подоходный налог – основной источник наполнения госбюджета.

В идеале, налоги нужны, чтобы государство смогло реализовывать социальные цели, в достижении которых заключается смысл существования всех демократических обществ. Речь идет о качестве жизни украинцев, здоровья, уровня образованности и благосостояния нации.

Таким образом, когда мы платим налоги, мы инвестируем в национальную безопасность, строительство дорог, программы борьбы с бедностью, образование.

Какой подоходный налог с зарплаты в Украине

В Украине из заработной платы вычитаются два налога – налог на доходы физических лиц (НДФЛ) и военный сбор. Их ставки составляют 18% и 1,5% соответственно.

Отмечается, что подоходный налог удерживается из заработной платы и приравненных к ней выплат (больничных и дивидендов по привилегированным акциям)по ставке 18% (п. 167.1 НКУ).

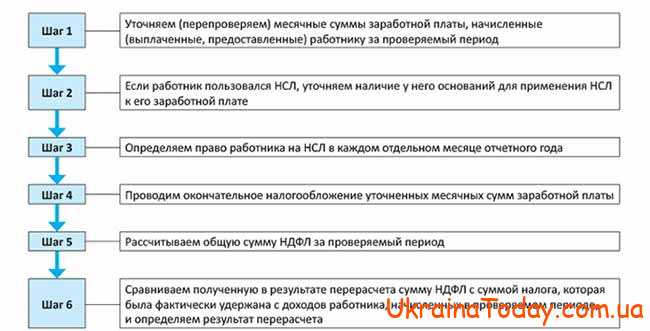

Как рассчитать подоходный налог с зарплаты

Рассчитать подоходный налог в Украине можно по формуле:

НДФЛ = ЗП × 18%

Уточняется, что если работник имеет право на налоговую социальную льготу (НСЛ), то формула изменяется, что приводит к уменьшению НДФЛ:

НДФЛ = (ЗП - НСЛ) × 18%

НСЛ - это та сумма, которая уменьшает базу подоходного налога.

НСЛ устанавливается в размере, равном 50% размера прожиточного минимума для трудоспособного лица. Итак, НСЛ в 2021 г. составляет 1135 грн (=2270× 0,5). Увеличение прожиточного минимума в течение года не влияет на НСЛ.

Работник имеет право на НСЛ тогда, когда зарплата за месяц не превышает суммы, равной размеру месячного прожиточного минимума умноженного на 1.4 и округленной до ближайших 10 грн.

В текущем году такой предельный уровень дохода составляет 3180 грн (= 2270 × 1,4 = 3178,00 грн ≈ 3180 грн).

Ранее мы писали, что с 1 июля текущего года в Украине начинают оплачивать налог на свою недвижимость. Размер налога самостоятельно определяют местные власти, но он не может превышать 1,5% от минимальной зарплаты.

О своих доходах граждане Украины обязаны заплатить НДФЛ-налог на доходы физических лиц. По общему правилу ставка НДФЛ составляет 18%. Такой процент нужно уплатить с зарплаты. Кроме этого обязательным отчислением из зарплаты украинцев , доходов от продажи квартиры или % военного сбора.

С 2021 года в Украине процент НДФЛ в 2022 году в Украине может измениться. Каким образом дальше.

Порядок расчета налога

Обычно все расчеты по НДФЛ ведет работодатель. Он выступает налоговым агентом – платит налоги за работников и выдает зарплату уже за вычетом налога. Если рабочий работает не легально и у него нет бухгалтера или налогового агента, уплатить налог и отчитаться за доходы придется самостоятельно.

НДФЛ исчисляется в процентах от совокупного дохода физических лиц, иногда за вычетом документально подтвержденных расходов.

Налоговая база по НДФЛ. В налоговую базу по НДФЛ включают доходы в денежной или натуральный коэффициент НДФЛ 2022 в Украине, а также доходы в виде материальной выгоды, например, с займов от работодателя под низкий процент. Доходы, которые не облагаются НДФЛ, в налоговую базу не входят.

Для разных видов доходов в Налоговом кодексе предусмотрены различные налоговые ставки. Поэтому налоговая база рассчитывается отдельно по каждому виду доходов, к которому применяется одинаковая ставка. Например, отдельно считают с доходов от фриланса и отдельно – с выигрышей в рекламную лотерею.

По доходам, которые облагаются по ставке НДФЛ 18%, можно воспользоваться налоговыми вычетами. Это суммы, которые уменьшают налоговую базу.

Новини по темі:

Кто является плательщиками налога в Украине 2022?

Плательщики НДФЛ-физические лица. Для целей налогообложения и определения налоговой ставки – их делят на три группы:

- ФЛ-резиденты (то есть физические лица, имеющие место жительства в Украине) – относительно доходов, полученных в Украине, и иностранных доходов. При иллюстрации получения доходов за рубежом в большинстве случаев используется образ наших соотечественников, которые едут на заработки в европейские страны. Но сегодня не составляет труда получать оплату за выполненную работу, даже не покидая территории собственной квартиры. C постепенной популяризацией удаленной работы стало возможным через сеть Internet прием и выполнение заказов практически со всех стран мира. Как правило, это касается работников сферы ИТ-технологий.

- ФЛ-нерезиденты (то есть физические лица, не имеющие места жительства в Украине) – относительно доходов из источника происхождения в Украине.

- Налоговый агент. Если говорить, не цитируя термин из налогового законодательства, то это работодатель, который начисляет, удерживает и уплачивает НДФЛ с доходов наемных работников. Как правило, работники считают себя налогоплательщиками. Но, с точки зрения буквы закона, это не совсем так. Понятно, удержание налога на доходы физических лиц происходит с заработка работника, но оплата подоходного налога осуществляется налоговым агентом, который несет ответственность за ее своевременность и полноту. Как видим, подоходный налог имеет ключевую роль при начислении и выплате заработной платы в Украине.

Ставки НДФЛ разные. Зависят от обстоятельств и сумму дохода ФЛ.

Особенности начисления НДФЛ в 2022 году

Начисление подоходного налога в Украине осуществляется и ФЛ (в т. ч. самозанятыми лицами – предпринимателями, лицами, осуществляющими независимую профессиональную деятельность), и работодателями. Подоходный налог с больничного листа рассчитывается и уплачивается на общих основаниях.

Согласно ст. 172 НКУ подоходный налог при продаже недвижимости оплачивается в размере 5% от стоимости недвижимости только при наличии условия о том, что недвижимость (ее часть) находится в собственности продавца менее трех лет. Доход, полученный при продаже недвижимости как второго объекта жилой недвижимости, что продается в течение одного календарного года, облагается ставкой 5%.

Подоходный налог с продажи автомобиля уплачивается по ставке:

- 5% – при второй и последующих продажах в течение календарного года

- 5% – при продаже грузового автомобиля (ст. 173 НКУ)

Не облагается-при продаже одного легкового автомобиля (мотоцикла, мопеда) в течение одного отчетного года.

Нюансы налогообложения доходов граждан

Основные нюансы налогообложения доходов граждан помогут понять, как считать НДФЛ в 2022 году в Украине:

Читайте также:

- Компенсация за нарушение исключительных прав ндс

- Заполнение налоговой декларации это политическая или экономическая сфера общественной жизни

- Контрольная работа в налоговой инспекции

- Жители римских провинций не уплатившие налоги становились рабами

- Налог взимавшийся со скотоводов во время зимней заготовки мяса