Подлежит ли увеличению размер штрафа при наличии обстоятельств отягчающих ответственность

Обновлено: 16.05.2024

Мы проанализировали официальные разъяснения и судебную практику на эту тему и выделили, какие причины принимаются инспекцией и судами во внимание при снижении штрафа.

Тяжелое финансовое положение

Тяжелое финансовое положение компании - одна из самых популярных причин налоговых нарушений. При этом в отношении нее нет четко устоявшейся судебной практики. Одни суды считают такую причину уважительной (постановления АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016, Волго-Вятского округа от 07.06.2016 № Ф01-1895/2016, Центрального округа от 14.07.2015 № Ф10-2166/2015), а другие – нет (постановление АС Московского округа от 07.09.2016 № Ф05-12804/16).

Но не так давно ФНС признала, что тяжелое финансовое положение организации является обстоятельством, которое может быть признано смягчающим по усмотрению суда или инспекции . Поэтому компаниям надо пытаться снизить размер санкций, если есть основания считать свое финансовое состояние тяжелым. Шансы, что это получится, – высокие.

Но тут же встает вопрос: какие именно обстоятельства могут указывать на тяжелую ситуацию в компании? ФНС России в своем разъяснении называет некоторые из них: ликвидация предприятия, реорганизация налогоплательщика, процедуры банкротства, неведение хозяйственной деятельности и даже сезонный характер работ.

Но на самом деле таких причин больше. К ним могут относиться:

- сокращение объемов поставок, долги перед банками и непогашенная кредиторская задолженность (постановление ФАС Западно-Сибирского округа от 03.06.2014 № А27-8854/2013);

- наличие большого убытка (постановление АС Западно-Сибирского округа от 13.02.2017 № Ф04-6898/2016);

- отсутствие оборотных средств для уплаты налога (постановления АС Уральского округа от 04.03.2019 №№ Ф09-290/2019, Поволжского округа от 14.02.2019 № Ф06-42685/2018);

- наличие задолженности по выплате зарплаты перед работниками (постановление АС Поволжского округа от 17.10.2018 № Ф06-38650/2018);

- снижение выручки на существенный процент по сравнению с предыдущим годом (постановление АС Северо-Западного округа от 01.03.2018 № Ф07-507/2018);

- простой предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015);

- реконструкция производства (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Но недостаточно просто взять и сослаться на тяжелое финансовое положение. Его надо подтвердить документально. Например, если в качестве тяжелого финансового положения приводится наличие убытка, долгов перед банками и простой предприятия, то доказательством будут служить копии кредитных договоров и договоров об открытии кредитной линии, налоговая отчетность, копии приказов о простое предприятия (постановление АС Центрального округа от 14.07.2015 № Ф10-2166/2015).

Хорошо, если специалистами (собственными или сторонними) будет проведен анализ финансового состояния предприятия, подтверждающий плачевное положение (постановление ФАС Поволжского округа от 29.04.2014 № А57-16413/2013).

Прочие смягчающие обстоятельства

Тяжелая финансовая ситуация в компании – далеко не единственная причина, на которую можно сослаться для смягчения наказания. Исходя из анализа судебной практики, приведем другие обстоятельства, которые принимаются во внимание при снижении размера санкций.

Так, добиться снижения суммы штрафа за неуплату (не полную уплату) налога помогут следующие смягчающие обстоятельства:

Штраф может быть наложен и за другие правонарушения, например за несвоевременную сдачу налоговой отчетности или запрошенных инспекцией документов. В этом случае в зависимости от ситуации можно также привести следующие доводы для снижения штрафа:

В НК РФ написано, что размер штрафа снижают, даже если установлено всего одно смягчающее обстоятельство. Однако на деле, чем большее количество обстоятельств будет заявлено, тем больше вероятность снижения размера наказания.

При этом далеко не всегда судами учитываются перечисленные выше обстоятельства. Примеров отрицательных судебных решений также достаточно.

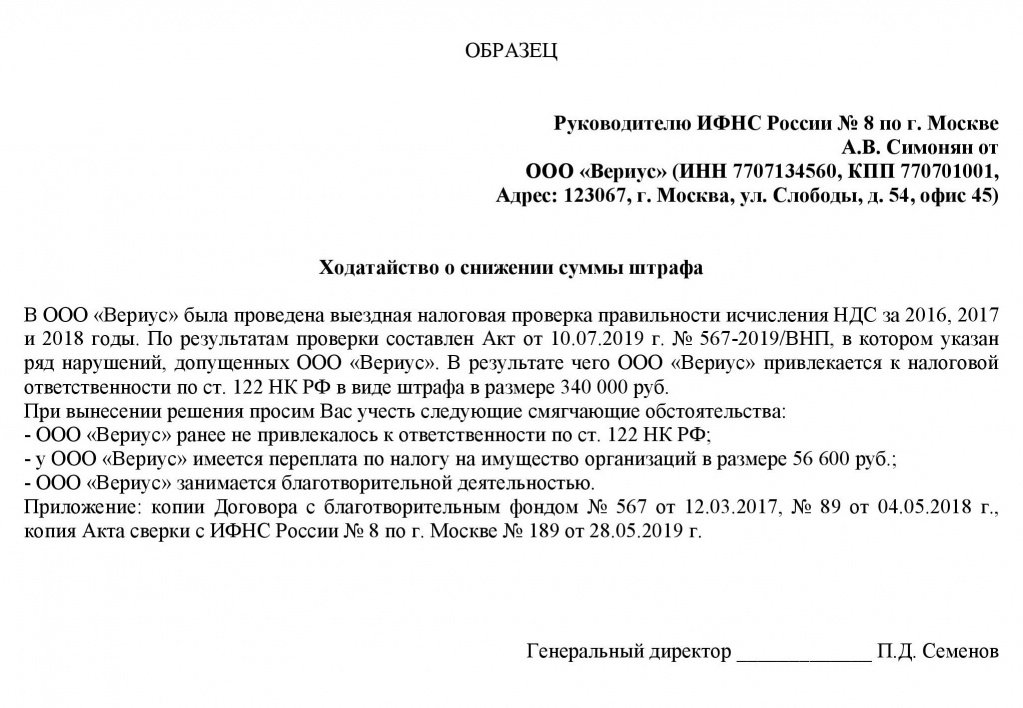

В качестве доказательства приведем постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. В нем суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств (совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности).

Все это говорит о том, что в каждом конкретном споре нельзя заранее предвидеть, какое решение будет вынесено судом.

Кстати, наличие отягчающих обстоятельств не должно мешать применению смягчающих обстоятельств (постановления АС Поволжского округа от 21.02.2019 № Ф06-43969/2019, Центрального округа от 05.07.2018 № Ф10-2324/2018).

Как инициировать снижение штрафа

В пп. 4 п. 5 ст. 101 НК РФ сказано, что в ходе рассмотрения материалов проверки руководитель ИФНС выявляет обстоятельства, смягчающие ответственность. Но не стоит думать, что налоговики сами будут выявлять эти обстоятельства. Именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать тем самым о снижении размера наказания.

Для этого пишется заявление или ходатайство о снижении суммы штрафа. К нему прикладываются документы, подтверждающие наличие смягчающих обстоятельств, на которые ссылается фирма.

А если организация вовремя не позаботилась о заявлении смягчающих обстоятельств и уже получила решение по проверке с суммой начисленных санкций? Ничего страшного. Можно обратиться с ходатайством о снижении размера наказания в вышестоящую УФНС в порядке обжалования решения. Также есть вариант снижения через обращение в суд.

Санкции можно уменьшить еще раз

В НК РФ указано, что сумма штрафа подлежит уменьшению не менее, чем в два раза по сравнению с размером, установленным соответствующей статьей Кодекса (п. 3 ст. 114 НК РФ).

Обычно на практике налоговики неохотно идут на многократное снижение санкций, часто ограничиваясь минимальным снижением. В этом случае компания может инициировать дополнительное снижение через суд.

Как поясняют судьи, размер взыскиваемого штрафа за совершение налогового правонарушения может быть снижен арбитражным судом и в том случае, если смягчающие обстоятельства уже были учтены налоговым органом при вынесении решения о привлечении к ответственности. Такие выводы содержатся, например, в постановлениях АС Центрального округа от 17.06.2019 № Ф10-1519/201, Дальневосточного округа от 20.03.2018 № Ф03-723/2018.

В п. 16 письма ФНС России от 22.08.2014 № СА-4-7/16692 также подтверждается, что арбитры могут дополнительно снизить санкции, учитывая любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговой инспекцией. Если компания в суде расскажет о дополнительных смягчающих причинах, то хуже от этого не будет (постановление АС Северо-Западного округа от 23.08.2018 № Ф07-5696/2018).

О том, к какому решению в итоге пришли судьи, а также о том, что можно считать смягчающими обстоятельствами, и о практическом их применении при рассмотрении налоговых правонарушений и поговорим.

Нормы НК РФ.

За совершение налогового правонарушения действующее налоговое законодательство предусматривает налоговые санкции, которые являются мерой ответственности за это деяние. Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных гл. 16 и 18 НК РФ.

При назначении штрафов НК РФ предусматривает возможность применения смягчающих обстоятельств. В данном случае смягчающие обстоятельства играют ту же роль, что и, например, в уголовном праве: это юридические факты и состояния, которые позволяют назначить налогоплательщику менее строгое наказание – уменьшенный размер штрафа. При этом назначение наказания с учетом смягчающих обстоятельств позволяет его индивидуализировать и тем самым является одной из гарантий назначения справедливого наказания.

Нормы, регулирующие порядок применения смягчающих обстоятельств, приведены в ст. 112 и 114 НК РФ. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения, признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения.

При этом перечень смягчающих обстоятельств является открытым, и смягчающими могут быть признаны иные обстоятельства. Но признать обстоятельства смягчающими может либо налоговый орган, рассматривающий дело, либо суд.

Что дает налогоплательщику наличие смягчающих обстоятельств? При установлении хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114). Это означает, что при наличии смягчающих ответственность обстоятельств налоговый орган обязан учитывать положения законодательства, регламентирующие возможность уменьшения налоговой ответственности, то есть смягчающие вину обстоятельства.

Подход контролирующих органов.

Общий подход контролирующих органов, в частности представителей Минфина, к вопросу применения смягчающих обстоятельств при вынесении решений по результатам налоговых проверок таков:

- смягчающие обстоятельства следует учитывать. При принятии налоговым органом решения о привлечении к ответственности за совершение налогового правонарушения учитываются в том числе обстоятельства, смягчающие ответственность за совершение налогового правонарушения (письма от 18.07.2018 № 03‑02‑08/50214, от 26.12.2018 № 03‑02‑07/1/95031);

- должна быть индивидуализация наказания. Налогоплательщик или налоговый агент, привлекаемый к налоговой ответственности, в любом случае имеет право на возможность установления в его деле существенных обстоятельств, обусловливающих индивидуализацию наказания, в частности на учет смягчающих ответственность обстоятельств, предусмотренных ст. 112 НК РФ. Меры публично-правовой ответственности должны быть адекватны тяжести содеянного, величине и характеру причиненного ущерба, другим определяющим их индивидуализацию существенным обстоятельствам (письма от 13.10.2017 № 03‑02‑08/69062, от 15.03.2018 № 03‑04‑05/16172);

- смягчающие обстоятельства устанавливаются налоговым органом или судом. Обстоятельства, смягчающие ответственность за совершение налогового правонарушения, определены в ст. 112 НК РФ. Такие обстоятельства устанавливаются судом или налоговым органом, рассматривающим дело (Письмо от 26.06.2017 № 03‑01‑11/40054);

- размер штрафа уменьшается. При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению не меньше чем в два раза по сравнению с размером, установленным соответствующей статьей НК РФ (Письмо от 06.02.2017 № 03‑02‑07/2/6093).

Отметим также, что указанные обстоятельства оцениваются на дату принятия налоговым органом решения о привлечении к ответственности за совершение налогового правонарушения.

Какие обстоятельства могут быть признаны смягчающими?

Как было сказано выше, законодатель установил открытый перечень обстоятельств, которые могут быть признаны смягчающими. Соответственно, фактически это могут быть самые разные обстоятельства. Какие же?

Мнение контролирующих органов.

В письмах Минфина и ФНС мы не найдем перечня конкретных смягчающих обстоятельств, которые будут учитывать налоговые органы при вынесении решения по результатам налоговой проверки. Но отметим следующие принципиальные моменты:

- налоговые органы должны учитывать судебную практику, прямо отрицающую применение смягчающих обстоятельств одновременно с доказанным умыслом (Письмо ФНС России от 13.07.2017 № ЕД-4-2/13650@ [1] ). Например, при установленных обстоятельствах получения налогоплательщиком необоснованной налоговой выгоды вследствие совершения им противоправных умышленных действий суд пришел к обоснованному выводу о невозможности квалификации заявленных обществом обстоятельств как смягчающих ответственность. Кстати, в рассматриваемом судебном решении в качестве обстоятельств, смягчающих ответственность за совершение налогового правонарушения, налогоплательщик привел следующие обстоятельства: доначисление сумм налогов, пени и штрафов, которое явилось результатом деятельности уже уволенных должностных лиц общества, отсутствие достаточных денежных средств для уплаты налогов и налоговых санкций, отсутствие прибыли организации (убыток), наличие задолженности перед контрагентами, тяжелое финансовое положение общества; наличие у общества кредитных обязательств, отсутствие умысла на совершение налогового правонарушения и совершение налогового правонарушения по неосторожности. Интересно, что суд первой инстанции принял данные обстоятельства в качестве смягчающих, но последующие судебные инстанции отменили это решение (Определение ВС РФ от 13.04.2015 № 302‑КГ15-2030);

- действующее процессуальное законодательство не содержит запрета на заявление в суде доводов о снижении размера налоговой санкции ввиду наличия смягчающих ответственность обстоятельств, при их учете налоговым органом на стадиях досудебного урегулирования налогового спора, а также на невозможность суда учесть данные обстоятельства повторно и снизить размер налоговой санкции в случае несоблюдения налоговым органом принципа соразмерности наказания за допущенное правонарушение. В связи с этим суд при определении соразмерности примененной налоговой санкции совершенному налоговому правонарушению вправе учесть любые смягчающие ответственность обстоятельства, в том числе и ранее оцененные налоговым органом (Письмо ФНС России от 22.08.2014 № СА-4-7/16692).

Мнение судей.

Поскольку судебные инстанции рассматривают обстоятельства конкретных дел, составить какой‑либо перечень обстоятельств, которые признавались смягчающими, также не представляется возможным. Но можно привести примеры решений, в которых различные обстоятельства были или не были признаны смягчающими.

Начнем с решений, в которых суды признали обстоятельства смягчающими:

Примерами судебных решений, в которых суды отклонили доводы налогоплательщиков о признании следующих обстоятельств в качестве смягчающих, являются следующие:

- Постановление АС МО от 16.01.2019 по делу № А41-103588/

2017 – суды отклонили доводы налогоплательщика о признании вины, деятельном раскаянии, совершении правонарушения впервые, участии в благотворительной деятельности, наличие переплаты по налогам, трудном материальном положении. Кроме того, судами было установлено, что неуплата налогов допускалась налогоплательщиком неоднократно; - Постановление АС МО от 20.12.2018 по делу № А41-18436/

2018 – суды не усмотрели основания для снижения штрафных санкций, хотя налогоплательщик действовал добросовестно и впервые привлекался к ответственности, не имел задолженности по уплате налогов, напротив, имел переплату по налоговым платежам, к моменту судебного разбирательства сумма налога и санкций была уплачена; - Постановление АС СЗО от 06.12.2018 по делу № А52-5388/

2017 – суд указал, что осуществление благотворительной деятельности не может быть дополнительным смягчающим обстоятельством. Кстати, при принятии оспариваемого решения налоговая инспекция удовлетворила ходатайство налогоплательщика и приняла во внимание наличие смягчающих ответственность обстоятельств, уменьшив размер штрафной санкции по п. 1 ст. 122 НК РФ в восемь раз.

Изучая судебные решения, можно выделить следующие основные принципы, которыми руководствуются суды при рассмотрении вопроса о наличии смягчающих обстоятельств и снижении размера штрафных санкций:

- перечень смягчающих обстоятельств носит открытый характер, к ним относятся любые обстоятельства, которые судом, рассматривающим дело, могут быть признаны смягчающими ответственность;

- в отсутствие исчерпывающего перечня обстоятельств, смягчающих ответственность налогоплательщика, признание конкретного обстоятельства (прямо не указанного в п. 1 ст. 112 НК РФ) смягчающим ответственность налогоплательщика является правом суда и осуществляется им исходя из оценки по своему внутреннему убеждению, основанному на всестороннем, полном, объективном и непосредственном исследовании имеющихся в деле доказательств;

- суд при оценке обоснованности и законности оспариваемого решения налогового органа вправе проверять соразмерность примененной меры ответственности и с учетом установленных в судебном порядке обстоятельств, смягчающих налоговую ответственность, вправе изменить оспариваемое решение налогового органа в части определения размера налоговой санкции. Действующее законодательство не ограничивает арбитражный суд при рассмотрении дела как признать в качестве смягчающих ответственность иные, не установленные налоговым органом, обстоятельства, так и с учетом тех же обстоятельств признать необходимым дополнительное уменьшение размера штрафа;

- учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств вправе уменьшить размер взыскания более чем в два раза. При этом уменьшение судом размера взыскиваемого штрафа при наличии смягчающих ответственность обстоятельств является правом, а не обязанностью суда, и возможность применения таких обстоятельств для определения правомерности размера штрафа устанавливается судом исходя из оценки фактических обстоятельств правонарушения.

Если налогоплательщику (налоговому агенту) не удалось убедить налоговый орган и суд в том, что он не совершал налогового правонарушения, то последним шансом избежать уплаты штрафных санкций остается вариант признания наличия смягчающих обстоятельств и снижения размера штрафа. Поскольку действующим налоговым законодательством не установлен максимальный размер снижения штрафа, а установлен только минимальный – не меньше чем в два раза, – возникает резонный вопрос: можно ли снизить штрафные санкции до нуля?

В отношении общества (ООО) была проведена выездная налоговая проверка, по результатам которой ему были доначислены НДС, налог на прибыль с соответствующими штрафами, а также штраф по ст. 123 НК РФ за неправомерное неперечисление в установленный срок НДФЛ. Отсудить доначисления по НДС и налогу на прибыль налогоплательщику в итоге не удалось, а вот по вопросу начисления штрафа по НДФЛ разгорелась настоящая баталия.

Суд первой инстанции по вопросу признания решения налогового органа в части начисления штрафа по НДФЛ указал, что факт совершения налогового правонарушения установлен налоговым органом и не оспаривается налоговым агентом. Налоговым органом при вынесении оспариваемого решения обстоятельства, смягчающие ответственность не установлены. В качестве смягчающих ответственность обстоятельств заявителем были приведены следующие: совершение правонарушения впервые и незначительность сумм и сроков неперечисления НДФЛ. Суд счел: доказательств того, что удержанные денежные средства (сумма удержанного НДФЛ) не были перечислены налоговым агентом в бюджет своевременно в силу обстоятельств, не зависящих от его воли, нет. Неперечисление обществом в бюджет НДФЛ свидетельствует о неправомерном пользовании данными денежными средствами, пренебрежительном отношении заявителя к выполнению своих прямых обязанностей, в связи с чем суд посчитал, что примененный налоговым органом размер штрафа соответствует степени вины заявителя. Исследовав и оценив характер деятельности налогового агента, длительность периодов, в которых произошла неуплата НДФЛ, характер совершенного правонарушения, суд пришел к выводу об отсутствии обстоятельств, смягчающих ответственность за совершение налогового правонарушения, и оснований для уменьшения суммы налоговой санкции. Желание налогоплательщика минимизировать размер налоговой ответственности нельзя рассматривать в качестве самостоятельного основания, смягчающего ответственность и влекущего уменьшение размера штрафа.

Апелляционная инстанция отменила принятое судом первой инстанции решение и полностью удовлетворила все требования налогоплательщика.

Что касается интересующих нас смягчающих обстоятельств, в качестве таковых апелляционная инстанция признала тот факт, что на день принятия решения сумма штрафа по НДФЛ многократно превышала размер недоимки и пени по НДФЛ, а также то, что допущенное правонарушение было совершено впервые, ранее ООО в качестве налогового агента за несвоевременное перечисление НДФЛ не привлекалось.

Логично, что налоговики обратились в кассационную инстанцию, которая, в свою очередь, в части начислений по НДС и налогу на прибыль оставила в силе решение суда первой инстанции, а в части штрафа по НДФЛ согласилась с решением апелляционной инстанции. Доводы налогового органа о чрезмерном уменьшении суммы штрафа были отклонены судом кассационной инстанции, поскольку доказательств данного обстоятельства инспекцией не представлено, как и не опровергнуты выводы суда апелляционной инстанции о несоразмерности назначенного штрафа совершенному правонарушению и наличии существенных обстоятельств, смягчающих вину заявителя.

Но это еще не конец истории. Уже налоговики обратились в Верховный суд с просьбой отменить судебные акты судов апелляционной инстанции и округа по эпизоду, связанному с привлечением общества к налоговой ответственности по ст. 123 НК РФ, и оставить в данной части в силе решение суда первой инстанции.

ВС РФ, исходя из обстоятельств дела, сделал следующие выводы.

Учитывая, что п. 3 ст. 114 НК РФ установлен лишь минимальный предел снижения налоговой санкции, суд по результатам оценки соответствующих обстоятельств (например, характера совершенного правонарушения, количества смягчающих ответственность обстоятельств, личности налогоплательщика, его материального положения) вправе уменьшить размер взыскания и более чем в два раза. Однако уменьшение суммы штрафа более чем в два раза не свидетельствует о возможности получить от совершенного действия нулевой результат.

Снижая размер подлежащего взысканию штрафа до 0 руб., суды фактически освободили общество от ответственности за совершение налогового правонарушения, что не соответствует положениям п. 3 ст. 114 НК РФ.

При этом законодатель разграничил между собой юридические факты, с наличием которых он связывает возможность снижения размера штрафных санкций и освобождения от ответственности за совершение налогового правонарушения: перечень обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения, предусмотрен ст. 109 НК РФ и является закрытым.

В рассматриваемом деле обстоятельства, исключающие вину общества в совершении налогового правонарушения и, соответственно, привлечение его к ответственности за совершение налогового правонарушения, судами не установлены. В связи с этим уменьшение штрафа, подлежащего взысканию с налогоплательщика до 0 руб., произведено судом апелляционной инстанции при неправильном применении норм материального права.

В итоге дело направлено снова в апелляционную инстанцию, которой предстоит при повторном рассмотрении дела оценить доводы общества о наличии смягчающих обстоятельств и при установлении таких обстоятельств рассмотреть вопрос об уменьшении размера взыскиваемого штрафа, а не освобождать общество от налоговой ответственности.

Если налогоплательщик (налоговый агент) привлечен к налоговой ответственности и ему начислены штрафы, то у него есть шанс снизить размер санкций – найти смягчающие обстоятельства. Перечень смягчающих обстоятельств является открытым, и таковыми могут быть признаны иные обстоятельства, но сделать это может либо налоговый орган, либо суд.

Как показывает практика, налоговики при вынесении решений неохотно признают конкретные обстоятельства смягчающими, и налогоплательщикам приходится доказывать наличие таких обстоятельств в суде.

Причем суды оценивают конкретные обстоятельства в совокупности с учетом материалов дела, поэтому, например, совершение налогоплательщиком правонарушения впервые, отсутствие умысла и совершение налогового правонарушения по неосторожности в одном случае могут быть признаны смягчающими обстоятельствами, в другом – отклонены судом.

Штраф по результатам налоговой проверки можно уменьшить как минимум в два раза, если у вас есть смягчающие обстоятельства. Какие? Этот вопрос разъяснила ФНС в письме от 12.05.2020 г. № БВ-4-7/7751@.

Что разрешает статья 112 Налогового кодекса?

Обратите внимание: именно компания, являясь заинтересованным лицом, должна заявить о наличии смягчающих обстоятельств и ходатайствовать о снижении размера наказания. Для этого нужно написать заявление или ходатайство о снижении суммы штрафа. И приложить документы, подтверждающие наличие смягчающих обстоятельств.

Согласно п. 1 ст. 112 НК РФ, такими обстоятельствами признаются:

- совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

- совершение правонарушения под влиянием угрозы или принуждения либо в силу материальной, служебной или иной зависимости;

- тяжелое материальное положение физического лица, привлекаемого к ответственности за совершение налогового правонарушения;

- иные обстоятельства, которые могут быть признаны смягчающими судом или налоговым органом, рассматривающим дело.

Налоговики ранее на своем сайте приводили вот какие иные обстоятельства:

На сколько уменьшат штраф?

При наличии смягчающих обстоятельств размер штрафа может быть уменьшен как минимум в 2 раза по сравнению с размером, предусмотренным соответствующей статьей Налогового кодекса. Это прямо указано в п. 3 ст. 114 НК РФ.

Совсем до нуля снизить санкции не получится, так как это уже будет считаться освобождением, а не уменьшением штрафа.

Поэтому отметим, что смягчающие обстоятельства не снимают с налогоплательщика ответственность за совершение правонарушения и налоговая не может полностью на их основе отменить штраф.

Умысел при совершении правонарушения

Умысел и смягчающие обстоятельства не совместимы. Если в действиях налогоплательщика есть умышленные деяния, то применить смягчающие обстоятельства нельзя.

- доначисление сумм налогов, пени и штрафов явилось результатом деятельности уже уволенных должностных лиц;

- отсутствие достаточных денежных средств для уплаты налогов и налоговых санкций;

- отсутствие прибыли у организации; наличие задолженности перед контрагентами;

- тяжелое финансовое положение общества;

- наличие у него кредитных обязательств в отношении приобретенного в лизинг оборудования.

Так, ФНС и Следственный комитет РФ разработали методические рекомендации налоговым и следственным органам, как выявлять и доказывать умысел в налоговых правонарушениях и опубликовали их письмом ФНС России от 13.07.2017 г № ЕД-4-2/13650@.

При подготовке документа его авторы проанализировали множество материалов налоговых проверок и судебных решений. В частности, если умысел в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов), будет доказан, то наказание за это будет суровее. Штраф за умышленную неуплату налогов в два раза выше, чем за неумышленную. Он составляет 40% от суммы недоплаты (п. 3 ст. 122 НК РФ).

Обратите внимание: умысел также может стать основанием для возбуждения уголовного дела.

Судебная практика

Однако иногда суды приходят к выводу о том, что наличие умысла в действиях налогоплательщика не должно влиять на возможность применения смягчающих ответственность обстоятельств.

Рассмотрим несколько судебных дел.

1. Тяжелое финансовое положение организации и активная роль в общественной и благотворительной деятельности региона. Это позволило компании воспользоваться снижением штрафных санкций, несмотря на установленную умышленную форму вины (постановление Арбитражного суда Западно-Сибирского округа от 13.11.2019 № Ф04-4877/2019 по делу № А27-23267/2018).

3. Несоразмерность санкций тяжести совершенного правонарушения (решение АС Волго-Вятского округа от 24.07.2017 № Ф01-6599/2017, постановление АС Поволжского округа от 21.02.2019 № Ф06-43969/2019).

Есть и отрицательные решения. Например, постановление Арбитражного суда Московского округа от 08.08.2018 № Ф05-7824/2018. Здесь суд не согласился снизить размер штрафа, несмотря на то, что компания привела несколько смягчающих обстоятельств: совершение нарушения впервые, наличие переплаты по налогам, отсутствие умысла на совершение правонарушения и добросовестность действий по применению льготного налогообложения, ведение благотворительной деятельности, социальную направленность деятельности.

Можно сделать вывод, что в каждой конкретной ситуации налоговики принимают решение в зависимости от фактических обстоятельств рассматриваемого дела о налоговом правонарушении. А именно:

- характер совершенного правонарушения;

- размер причиненного вреда;

- степень вины правонарушителя;

- его имущественного положения и иных существенных обстоятельств.

К сожалению, невозможно заранее узнать, какое решение будет вынесено судом.

АКЦИЯ ПРОДЛЕНА

Судья Верховного Суда Российской Федерации Никифоров С.Б., рассмотрев протест заместителя Генерального прокурора Российской Федерации Кехлерова С.Г. на решение судьи Первомайского районного суда г. Пензы от 8 июня 2015 г. и постановление заместителя председателя Пензенского областного суда от 18 сентября 2015 г., вынесенные в отношении ООО "Горводоканал" по делу об административном правонарушении, предусмотренном статьей 19.29 Кодекса Российской Федерации об административных правонарушениях,

постановлением мирового судьи судебного участка N 4 Первомайского района г. Пензы от 27 апреля 2015 г. ООО "Горводоканал" признано виновным в совершении административного правонарушения, предусмотренного статьей 19.29 Кодекса Российской Федерации об административных правонарушениях, и подвергнуто административному наказанию в виде административного штрафа в размере 100 000 рублей.

Решением судьи Первомайского районного суда г. Пензы от 8 июня 2015 г., оставленным без изменения постановлением заместителя председателя Пензенского областного суда от 18 сентября 2015 г., постановление мирового судьи изменено, размер назначенного ООО "Горводоканал" административного штрафа снижен до 20 000 рублей, в остальной части постановление мирового судьи оставлено без изменения.

В протесте, принесенном в Верховный Суд Российской Федерации в порядке, предусмотренном статьями 30.12 - 30.14 Кодекса Российской Федерации об административных правонарушениях, заместитель Генерального прокурора Российской Федерации Кехлеров С.Г. просит об отмене решения судьи Первомайского районного суда г. Пензы от 8 июня 2015 г., постановления заместителя председателя Пензенского областного суда от 18 сентября 2015 г., вынесенных в отношении общества по настоящему делу об административном правонарушении, и оставлении без изменения постановления мирового судьи.

ООО "Горводоканал" Канакина О.Н., уведомленная в соответствии с требованиями части 2 статьи 30.15 Кодекса Российской Федерации об административных правонарушениях о принесении заместителем Генерального прокурора Российской Федерации Кехлеровым С.Г. протеста на решение судьи Первомайского районного суда г. Пензы от 8 июня 2015 г. и постановление заместителя председателя Пензенского областного суда от 18 сентября 2015 г., в установленный срок возражений на протест не представила.

Изучив материалы дела об административном правонарушении и доводы, изложенные в протесте, судья Верховного Суда Российской Федерации приходит к следующим выводам.

В соответствии со статьей 19.29 Кодекса Российской Федерации об административных правонарушениях привлечение работодателем либо заказчиком работ (услуг) к трудовой деятельности на условиях трудового договора либо к выполнению работ или оказанию услуг на условиях гражданско-правового договора государственного или муниципального служащего, замещающего должность, включенную в перечень, установленный нормативными правовыми актами, либо бывшего государственного или муниципального служащего, замещавшего такую должность, с нарушением требований, предусмотренных Федеральным законом от 25 декабря 2008 г. N 273-ФЗ "О противодействии коррупции", влечет наложение административного штрафа на граждан в размере от двух тысяч до четырех тысяч рублей; на должностных лиц - от двадцати тысяч до пятидесяти тысяч рублей; на юридических лиц - от ста тысяч до пятисот тысяч рублей.

В силу части 4 статьи 12 Федерального закона от 25 декабря 2008 г. N 273- ФЗ "О противодействии коррупции" (далее - Федеральный закон о противодействии коррупции) работодатель при заключении трудового или гражданско-правового договора на выполнение работ (оказание услуг), указанного в части 1 данной статьи, с гражданином, замещавшим должности государственной или муниципальной службы, перечень которых устанавливается нормативными правовыми актами Российской Федерации, в течение двух лет после его увольнения с государственной или муниципальной службы обязан в десятидневный срок сообщать о заключении такого договора представителю нанимателя (работодателю) государственного или муниципального служащего по последнему месту его службы в порядке, устанавливаемом нормативными правовыми актами Российской Федерации.

Аналогичные положения предусмотрены частью 3 статьи 64.1 Трудового кодекса Российской Федерации.

Согласно части 5 статьи 12 Федерального закона о противодействии коррупции неисполнение работодателем обязанности, установленной частью 4 этой статьи, является правонарушением и влечет ответственность в соответствии с законодательством Российской Федерации.

Как усматривается из материалов дела, С., замещавший должность ОР ДПС ГИБДД УМВД России по г. Пензе, освобожден от должности и уволен из органов внутренних дел 11 апреля 2014 г. по пункту 4 части 2 статьи 82 Федерального закона от 30 ноября 2011 г. N 342-ФЗ "О службе в органах внутренних дел Российской Федерации и внесении изменений в отдельные законодательные акты Российской Федерации" приказом от 8 апреля 2014 г. N 94.

На основании приказа от 14 апреля 2014 г. N С. принят на работу в ООО "Горводоканал" в качестве в транспортный цех (л.д. 10), между ООО "Горводоканал" в лице Б. и С. заключен трудовой договор N (л.д. 14).

Должность , которую ранее замещал С., включена в Перечень должностей федеральной государственной службы в Министерстве внутренних дел Российской Федерации, при назначении на которые граждане и при замещении которых сотрудники органов внутренних дел Российской Федерации, военнослужащие внутренних войск и федеральные государственные гражданские служащие обязаны, представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей, утвержденный Приказом МВД России от 31 октября 2013 г. N 875 в соответствии с Указом Президента Российской Федерации от 18 мая 2009 г. N 557 "Об утверждении перечня должностей федеральной государственной службы, при назначении на которые граждане и при замещении которых федеральные государственные служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей".

Однако в нарушение требований части 4 статьи 12 Федерального закона о противодействии коррупции представитель нанимателя по последнему месту службы С. не проинформирован обществом в письменной форме в установленный законом десятидневный срок о приеме С. на работу и заключении с ним трудового договора.

Данные обстоятельства выявлены в ходе проверки, проведенной прокуратурой Первомайского района г. Пензы в период с 24 марта 2015 г. по 3 апреля 2015 г.

3 апреля 2015 г. прокурором Первомайского района г. Пензы в отношении ООО "Горводоканал" возбуждено дело об административном правонарушении, предусмотренном статьей 19.29 Кодекса Российской Федерации об административных правонарушениях (л.д. 2 - 8).

Приведенные обстоятельства послужили основанием для привлечения общества мировым судьей судебного участка N 4 Первомайского района г. Пензы 27 апреля 2015 г. к административной ответственности, предусмотренной данной нормой.

Санкцией статьи 19.29 Кодекса Российской Федерации об административных правонарушениях для юридических лиц предусмотрено наказание в виде административного штрафа в размере от ста тысяч до пятисот тысяч рублей.

В соответствии с общими правилами назначения административного наказания административное наказание за совершение административного правонарушения назначается в пределах, установленных законом, предусматривающим ответственность за данное административное правонарушение, в соответствии с Кодексом Российской Федерации об административных правонарушениях (часть 1 статьи 4.1 названного Кодекса).

При назначении административного наказания юридическому лицу учитываются характер совершенного им административного правонарушения, имущественное и финансовое положение юридического лица, обстоятельства, смягчающие административную ответственность, и обстоятельства, отягчающие административную ответственность (часть 3 статьи 4.1 Кодекса Российской Федерации об административных правонарушениях).

При разрешении вопроса о назначении ООО "Горводоканал" административного наказания в качестве обстоятельств, смягчающих административную ответственность, мировым судьей учтено, что общество впервые привлекается к административной ответственности по статье 19.29 Кодекса Российской Федерации об административных правонарушениях, приняло меры к устранению допущенного правонарушения, защитник общества вину признал, обстоятельств, отягчающих административную ответственность, не установлено.

При таких данных общество подвергнуто мировым судьей административному наказанию в виде административного штрафа в минимальном размере, предусмотренном санкцией статьи 19.29 Кодекса Российской Федерации об административных правонарушениях, 100 000 рублей.

По результатам рассмотрения жалобы законного представителя общества на постановление мирового судьи судья районного суда нашел обоснованными выводы мирового судьи о наличии в деянии ООО "Горводоканал" объективной стороны состава административного правонарушения, предусмотренного статьей 19.29 Кодекса Российской Федерации об административных правонарушениях. Вместе с тем в части назначенного ООО "Горводоканал" наказания постановление мирового судьи было изменено, размер административного штрафа снижен.

Решение, вынесенное судьей Первомайского районного суда г. Пензы 8 июня 2015 г., оставлено без изменения постановлением заместителя председателя Пензенского областного суда от 18 сентября 2015 г.

Однако с указанными судебными актами судьи районного суда и заместителя председателя областного суда согласиться нельзя по следующим основаниям.

Принимая решение об изменении постановления мирового судьи в части назначенного обществу наказания, судья районного суда исходил из того, что мировым судьей не учтены характер совершенного административного правонарушения, а также наличие обстоятельств, смягчающих административную ответственность, и руководствовался Постановлением Конституционного Суда Российской Федерации от 25 февраля 2014 г. N 4-П, предусматривающим возможность назначения административного штрафа ниже низшего предела, установленного санкциями соответствующих норм Кодекса Российской Федерации об административных правонарушениях.

С учетом характера совершенного административного правонарушения, отсутствия отягчающих административную ответственность обстоятельств и негативных последствий, а также наличия смягчающего административную ответственность обстоятельства - признание вины, судья районного суда изменил постановление мирового судьи в части назначенного наказания, снизив административный штраф до 20 ООО рублей.

Вместе с тем, принимая такое решение, судья районного суда оставил без внимания установленные Кодексом Российской Федерации об административных правонарушениях общие правила назначения административного наказания.

Федеральным законом от 31 декабря 2014 г. N 515-ФЗ "О внесении изменений в статью 4.1 Кодекса Российской Федерации об административных правонарушениях" было реализовано Постановление Конституционного Суда Российской Федерации от 25 февраля 2014 г. N 4-П, указанная норма дополнена, в частности, частями 3.2 и 3.3.

Согласно части 3.2 статьи 4.1 Кодекса Российской Федерации об административных правонарушениях при наличии исключительных обстоятельств, связанных с характером совершенного административного правонарушения и его последствиями, имущественным и финансовым положением привлекаемого к административной ответственности юридического лица, судья, орган, должностное лицо, рассматривающие дела об административных правонарушениях либо жалобы, протесты на постановления и (или) решения по делам об административных правонарушениях, могут назначить наказание в виде административного штрафа в размере менее минимального размера административного штрафа, предусмотренного соответствующей статьей или частью статьи раздела II названного Кодекса, в случае, если минимальный размер административного штрафа для юридических лиц составляет не менее ста тысяч рублей.

При этом частью 3.3 статьи 4.1 Кодекса Российской Федерации об административных правонарушениях предусмотрено, что при назначении административного наказания в соответствии с частью 3.2 данной статьи размер административного штрафа не может составлять менее половины минимального размера административного штрафа, предусмотренного для юридических лиц соответствующей статьей или частью статьи раздела II указанного Кодекса.

Однако, изменяя постановление мирового судьи в части назначенного ООО "Горводоканал" наказания и снижая размер административного штрафа до 20 000 рублей, судья районного суда проигнорировал требования указанной нормы, которые не позволяют назначать юридическим лицам административный штраф в размере менее половины минимального, предусмотренного соответствующей нормой Кодекса Российской Федерации об административных правонарушениях.

При рассмотрении заместителем председателя областного суда протеста на решение судьи районного суда допущенное нарушение правил назначения административного наказания не устранено.

Указанное обстоятельство имеет существенное значение для вынесения по делу законного и обоснованного решения. В противном случае рассмотрение дела нельзя признать отвечающим установленным статьей 24.1 Кодекса Российской Федерации об административных правонарушениях задачам производства по делам об административных правонарушениях.

В силу статьи 30.17 Кодекса Российской Федерации об административных правонарушениях ухудшение положения лица, в отношении которого ведется производство по делу об административном правонарушении, при проверке вступивших в законную силу постановлений и решений по делу об административном правонарушении недопустимо.

Эта норма корреспондирует требованиям статьи 46, части 1 статьи 50, статьи 55 Конституции Российской Федерации во взаимосвязи с положениями статьи 4 Протокола N 7 к Конвенции о защите прав человека и основных свобод (Рим, 4 января 1950 года), из которых следует, что произвольное изменение правового режима для лица, в отношении которого вынесено окончательное постановление, невозможно - поворот к худшему для осужденного (оправданного) при пересмотре вступившего в законную силу постановления, как правило, недопустим.

Вместе с тем Конвенция о защите прав человека и основных свобод устанавливает в пункте 2 статьи 4 Протокола N 7 (в редакции Протокола N 11), что право не привлекаться повторно к суду или повторному наказанию не препятствует повторному рассмотрению дела в соответствии с законом соответствующего государства, если в ходе предыдущего разбирательства было допущено имеющее фундаментальный, принципиальный характер существенное нарушение, повлиявшее на исход дела.

Требования правовой определенности и стабильности не являются абсолютными и не препятствуют возобновлению производства по делу при обнаружении существенных нарушений, которые были допущены на предыдущих стадиях процесса и привели к неправильному разрешению дела.

Кодексом Российской Федерации об административных правонарушениях по результатам рассмотрения жалобы, протеста на вступившие в законную силу акты по делу об административном правонарушении также предусмотрен единственный случай вынесения решения об отмене постановления по делу об административном правонарушении, решения по результатам рассмотрения жалобы, протеста и о возвращении дела на новое рассмотрение. Таким случаем, в силу пункта 3 части 2 статьи 30.17 Кодекса Российской Федерации об административных правонарушениях, является существенное нарушение процессуальных требований, предусмотренных данным Кодексом, если это не позволило всесторонне, полно и объективно рассмотреть дело.

Поскольку допущенное судьей Первомайского районного суда г. Пензы нарушение является существенным, имеет фундаментальный, принципиальный характер и повлияло на исход дела, решение судьи Первомайского районного суда г. Пензы от 8 июня 2015 г., а также постановление заместителя председателя Пензенского областного суда от 18 сентября 2015 г. нельзя признать законными и обоснованными, они подлежат отмене.

Учитывая, что на момент рассмотрения в Верховном Суде Российской Федерации протеста заместителя Генерального прокурора Российской Федерации Кехлерова С.Г. срок давности привлечения общества к административной ответственности, установленный частью 1 статьи 4.5 Кодекса Российской Федерации об административных правонарушениях для данной категории дел, не истек, настоящее дело подлежит возвращению на новое рассмотрение в Первомайский районный суд г. Пензы.

На основании изложенного, руководствуясь статьями 30.13 и 30.17 Кодекса Российской Федерации об административных правонарушениях, судья Верховного Суда Российской Федерации

протест заместителя Генерального прокурора Российской Федерации Кехлерова С.Г. удовлетворить частично.

Решение судьи Первомайского районного суда г. Пензы от 8 июня 2015 г. и постановление заместителя председателя Пензенского областного суда от 18 сентября 2015 г., вынесенные в отношении ООО "Горводоканал" по делу об административном правонарушении, предусмотренном статьей 19.29 Кодекса Российской Федерации об административных правонарушениях, отменить.

Дело возвратить на новое рассмотрение в Первомайский районный суд г. Пензы.

Читайте также: