Почему начисляют пени по ндфл если налог уплачен вовремя

Обновлено: 02.07.2024

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

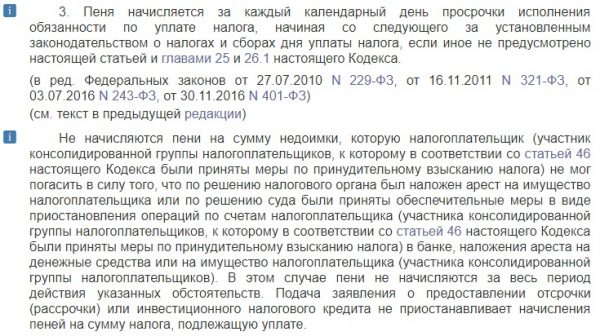

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном. Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату. При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику. В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен. Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2017 год должны быть уплачены в срок до 1 декабря 2018 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой. При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения. Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

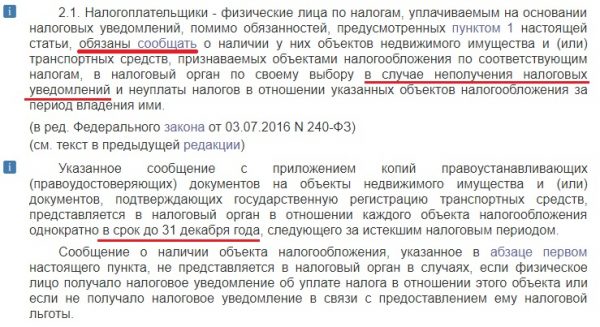

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья 23. Обязанности налогоплательщиков

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

Формула расчёта пени для юрлиц по общему правилу

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

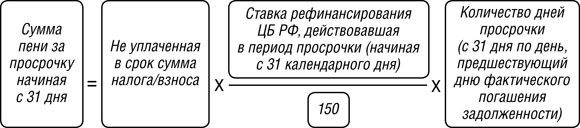

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Видео — Как рассчитать пени по налогам по новым правилам?

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Сумма штрафа за неуплату налогов — от 20% до 40% от начисленного, но не оплаченного взноса по нормам НК РФ. Положения УК РФ строже: за доказанное нарушение придется заплатить от 100 000 до 1 000 000 рублей.

Какая ответственность грозит за неуплату налогов

В НК РФ прописано, что за продолжительную неуплату налогов гражданину может грозить:

- административная;

- налоговая;

- уголовная ответственность.

Меры ответственности закреплены в 25 главе НК РФ. Кроме того, сроки перечисления фискальных сборов и страховых взносов установлены для каждого вида платежа. Если налогоплательщик нарушит сроки или не заплатит в бюджет, ему выпишут штрафные санкции и начислят неустойку.

Административная

Для нарушителей предусмотрена административная ответственность за уклонение от уплаты налогов по КоАП РФ. Административный штраф назначают ответственным должностным лицам — руководителю, главному бухгалтеру.

Обычно по административному кодексу выписывают штрафы. Но есть и более серьезное наказание — дисквалификация руководителя (ст. 3.11 КоАП РФ). Если контролирующие органы дисквалифицировали директора, придется назначать нового управленца, изменять уставные документы и вносить правки в ЕГРЮЛ.

По истечении срока давности (одного года) административная ответственность за неуплату налогов юридическим лицом и другие нарушения налогового законодательства не назначается. По нарушениям законов и нормативов по бухучету срок давности больше — два года.

Налоговая

Срок давности по налоговым нарушениям составляет три года. Задержка платежа или неуплата налога в РФ предусматривает взимание штрафа в размере 1/300 от ставки рефинансирования Центробанка за каждый день просрочки (для ИП и физических лиц). У юридических лиц другая схема: за первые 30 дней они заплатят 1/300 ставки рефинансирования, а с 31 дня — 1/150 за каждый день просрочки (ст. 75 НК РФ).

Если налогоплательщик вовремя подал декларацию и указал сумму к уплате, но не перечислил взносы в бюджет, ему выпишут не штраф, а пеню.

К примеру, штраф за неуплату налогов физическим лицом за имущество начисляют после 1 декабря года, следующего за расчетным (ст. 409 НК РФ). Если владелец не заплатит сумму по требованию ИФНС, ему начислят неустойку в размере 1/300 за каждый просроченный день.

У работодателей существуют дополнительные обязанности и санкции. Если организация не удержала НДФЛ или удержала, но не перечислила в бюджет, ей начислят не только штраф, но и пеню (ст. 123 НК РФ). Величина штрафа — от 20% до 40% от суммы неудержанного подоходного сбора (ст. 122 НК РФ). Это же правило распространяется и на другие обязательные фискальные платежи и страховые взносы.

Уголовная

УК РФ регулирует порядок соблюдения норм и правил действующего законодательства. Если налогоплательщик умышленно не платит или уклоняется от перечисления сборов, ему грозит наказание в рамках Уголовного кодекса РФ (п. 3, 8 постановления пленума ВС РФ № 64 от 28.12.2006).

Накажут и за мошенничество с операциями по налогам — по ст. 159 УК РФ. Здесь учитывается и подлог документов для возмещения НДС. Наказание за мошенничество — штраф в 120 000 рублей или лишение свободы до 2 лет. Если руководителя и главного бухгалтера признают организованной группой, их посадят на срок до 10 лет с обязательным взысканием в сумме до 1 000 000 рублей.

Занижение базы налогообложения из-за механических или вычислительных ошибок в декларации — не основание для уголовного наказания.

Кого и при наличии какой задолженности накажут

Перечислим все виды штрафов за неуплату налоговых платежей в таблице:

Вид ответственности и штраф за несвоевременную оплату налогов и взносов

Предоставлены недостоверные сведения о доходах сотрудников, с которых удержан налог

За каждый документ с нарушением придется заплатить 500 рублей (ст. 126.1 НК РФ)

Неумышленный срыв сроков оплаты налогов и страховых взносов

20% от суммы недоимки плюс пени (ч. 1 ст. 122 НК РФ)

Умышленная неуплата обязательных платежей

40% от суммы недоимки плюс пени (ч. 3 ст. 122 НК РФ)

Неуплата из-за нарушений порядка ведения бухгалтерского учета

Первое — от 5000 до 10 000 рублей на должностное лицо.

Повторное — от 10 000 до 20 000 рублей или дисквалификация на 1 или 2 года (ст. 15.11 КоАП РФ)

Деяние, совершенное индивидуальным предпринимателем в крупном размере

Уголовное наказание по ст. 198 УК РФ:

- взыскание от 100 000 до 300 000 рублей или в размере доходности нарушителя от 1 до 2 лет;

- принудительные работы до 1 года;

- арест на полгода;

- лишение свободы на срок до 1 г.

Деяние, совершенное компанией в крупном размере

Уголовное наказание по ст. 199 УК РФ:

- взыскание от 100 000 до 300 000 рублей или в размере доходности нарушителя от 1 до 2 лет;

- принудительные работы до 2 л.;

- арест на полгода;

- лишение свободы на срок до 2 л.

Деяние, совершенное индивидуальным предпринимателем в особо крупном размере

Уголовное наказание по ст. 198 УК РФ:

- взыскание от 200 000 до 500 000 рублей или в размере доходности нарушителя от 1,5 до 3 лет;

- принудительные работы до 3 л.;

- лишение свободы на срок до 3 л.

Деяние, совершенное компанией в особо крупном размере

Уголовное наказание по ст. 199 УК РФ:

- взыскание от 200 000 до 500 000 рублей или в размере доходности нарушителя от 1 года до 3 лет;

- принудительные работы до 5 л.;

- лишение свободы на срок до 6 л.

Взыскание или штраф ИФНС за несвоевременную оплату штрафа не предусмотрено. Инспекция отправляет требование о перечислении штрафных санкций за нарушение, но не устанавливает предельный срок оплаты. За просрочку налоговых платежей и стразовых взносов начисляются пени.

Как не платить штраф

Налогоплательщик не платит, если административная, налоговая или уголовная ответственность не наступает по истечении срока давности. Не накажут и нарушителей из числа физических лиц, не достигших 16-летнего возраста.

Если специалисты не докажут вину организации, ее должностных лиц или индивидуального предпринимателя, ответственность не последует.

В некоторых случаях взыскание не назначают за первый проступок. Освободят от наказания и при полном погашении задолженностей, недоимок и пеней (п. 2 ст. 198 УК РФ).

По нормам ст. 111 НК РФ, взыскание отменят, если нарушение образовалось из-за стихийного бедствия, подтвержденной болезни исполнителя или неверных инструкций контролирующих органов.

По каким-либо причинам компания может не успеть выплатить заработную плату работникам в установленный срок. В таком случае бухгалтеру нужно быть внимательным к срокам уплаты налога на доходы физлиц и страховых взносов. Дело в том, что дата исполнения соответствующей обязанности не всегда смещается вместе с датой выплаты зарплаты. Иначе компании придется заплатить не только компенсацию за задержку оплаты труда работникам, но и пени по страховым взносам и штрафы за неуплату НДФЛ.

НДФЛ

Момент уплаты НДФЛ в бюджет связан с днем получения денежных средств в банке на выплату заработной платы или днем перечисления денег на счета сотрудников, если организация осуществляет безналичный расчет. В этот день необходимо перечислить налог в бюджет (п. 6 ст. 226 НК РФ). Что грозит компании, которая не может вовремя выплатить заработную плату?

Пени. До того момента, пока фирма не выплатит зарплату, срок уплаты НДФЛ не наступит. Если в дальнейшем предприятие в день получения денег на выплату зарплаты перечислит НДФЛ в бюджет, пени ей не начислят (пени на взносы).

Штраф. За неуплату НДФЛ налоговые органы могут оштрафовать фирму в соответствии со статьей 123 Налогового кодекса, которая предусматривает штраф в размере 20% от суммы неперечисленного налога. Будет ли он начислен, если зарплата не выплачена вовремя? Согласно пункту 44 постановления Пленума ВАС РФ от 28.02.2001 № 5 оштрафовать по статье 123 НК РФ инспекторы могут только в случае, если налоговый агент имел возможность удержать налог, то есть выплачивал физическому лицу денежные средства. Следовательно, если работодатель не выплачивал доход, он не мог удержать и перечислить НДФЛ в бюджет, поэтому статья 123 Налогового кодекса неприменима.

Страховые взносы во внебюджетные фонды

Платежи по пенсионным, медицинским взносам, а также взносам по страхованию на случай временной нетрудоспособности и в связи с материнством (кроме взносов на травматизм) следует перечислять ежемесячно в день получения в банке средств на оплату труда за истекший месяц (день перечисления зарплаты на пластиковые карточки). Последний срок уплаты — не позднее 15-го числа месяца, следующего за месяцем, за который начисляются взносы (п. 5 ст. 15 Федерального закона от 24.07.09 № 212 (далее — Закон № 212-ФЗ)).

Пени. За просрочку ежемесячных платежей по страховым взносам компании могут начислить пени (ч. 1 ст. 25 Закона № 212-ФЗ). Пени рассчитают так:

Неуплаченная сумма страховых взносов x Количество календарных дней просрочки x 1/300 ставки рефинансирования, действовавшей в период просрочки

Пени начислят за каждый день просрочки платежа, в том числе за выходные и праздничные дни. Количество дней просрочки посчитают со следующего дня после установленного срока перечисления ежемесячного платежа по взносам до дня его уплаты. Например, если последний срок уплаты взноса установлен 15-го числа, а фактически взнос был перечислен 25-го числа того же месяца, то пени должны быть начислены за девять календарных дней (с 16-го по 24-е число включительно). За день, когда обязательство по уплате взноса было исполнено, пени не начисляются. Это следует из совокупности норм части 5 статьи 18 и частей 3, 5 и 6 статьи 25 Закона № 212-ФЗ. Суды подтверждают правомерность такого подхода: например, определение ВАС РФ от 22.08.2011 № ВАС-10808/11, постановления ФАС Восточно-Сибирского округа от 28.02.2012 № А19-14885/2011, Северо-Западного округа от 10.05.2011 № А66-9837/2010.

Штраф. Если при проверке контролирующие ведомства выявят неуплату (неполную уплату) страховых взносов, придется заплатить штраф (ст. 47 Закона № 212-ФЗ). Размер штрафа составит 20% от неуплаченной суммы страховых взносов и будет взыскан территориальными отделениями ПФР и ФСС России в порядке, предусмотренном статьями 19 и 20 Закона № 212-ФЗ.

Взносы на травматизм

Взносы на страхование от несчастных случаев на производстве и профзаболеваний следует перечислить в бюджет ФСС России:

• в день, установленный для получения в банке средств на выплату зарплаты за истекший месяц, если оплата производится по трудовым договорам;

• в срок, установленный фирме филиалом фонда, в котором он состоит на учете, если выплачиваются вознаграждения по гражданско-правовым договорам.

Такой порядок установлен:

• в пункте 4 статьи 22 Федерального закона от 24.07.98 № 125-ФЗ (далее — Закон № 125-ФЗ);

• пункте 6 Правил, утвержденных постановлением Правительства РФ от 02.03.2000 № 184.

Таким образом, срок уплаты взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не зависит от фактической даты выплаты зарплаты. Поэтому, если заработная плата по каким-либо причинам выплачивается с опозданием, взносы в ФСС России все равно надо уплатить в день, установленный для получения в банке средств на выплату (перечисление) зарплаты за истекший месяц. Иначе работодателю придется уплатить пени (п. 1—4 ст. 22.1 Закона № 125-ФЗ).

Обратите внимание: Налоговый кодекс дает право инспекторам в отдельных ситуациях приостанавливать расходные операции на расчетном счете организации (ст. 76 НК РФ). Если это послужило причиной неуплаты налога, пени на сумму недоимки не начисляются (п. 3 ст. 75 НК РФ). Аналогичная норма применяется в отношении страховых взносов и взносов на страхование от несчастных случаев.

Директор по оказанию услуг по расчету заработной платы и кадровому администрированию.

Как вернуть (зачесть) переплату по НДФЛ организации – налоговому агенту? Каков порядок возврата налога, который излишне удержан с доходов физического лица и перечислен в бюджет? В каком порядке возвращается (зачитывается) переплата по НДФЛ, возникшая по другим причинам?

Сотрудники контролирующего органа выпустили Письмо от 06.02.2017 № ГД-4-8/2085@, в котором дали разъяснения по вопросу зачета (возврата) излишне уплаченных сумм НДФЛ. В этом письме чиновники обратили внимание на то, что порядок возврата (зачета) излишне уплаченного НДФЛ зависит от того, признаются ли данные суммы самим налогом. В статье рассмотрим эти разъяснения более подробно.

Вначале напомним, что согласно пп. 1 п. 3 ст. 24 НК РФ налоговые агенты обязаны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых налогоплательщикам, и перечислять в бюджетную систему РФ на соответствующие счета Федерального казначейства налоги.

Также налоговыми агентами для целей применения указанной главы признаются российские организации, которые перечисляют суммы денежного довольствия, денежного содержания, заработную плату, иное вознаграждение (другие выплаты) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ (п. 7.1 ст. 226 НК РФ).

Удержанный НДФЛ необходимо перечислить в бюджет в сроки, которые установлены п. 1, 2 ст. 223, п. 6 ст. 226 НК РФ (письма Минфина РФ от 01.02.2017 № 03 04 06/5209, от 25.07.2016 № 03 04 06/43463, 03 04 06/43479, ФНС РФ от 26.05.2014 № БС-4-11/10126@).

Отметим, п. 9 ст. 226 НК РФ установлено, что уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Таким образом, НДФЛ, перечисленный в бюджет раньше срока выплаты дохода, сотрудники налоговой не признают налогом. В этом случае обязанность налогового агента по перечислению НДФЛ не является исполненной. Соответственно, организация – налоговый агент обязана заново уплатить налог в полной сумме. Такие разъяснения представлены в письмах Минфина РФ от 16.09.2014 № 03 04 06/46268, ФНС РФ от 06.02.2017 № ГД-4-8/2085@, от 29.09.2014 № БС-4-11/19714@. Кроме того, НДФЛ, уплаченный раньше срока, зачесть в счет предстоящих платежей не получится, его можно только вернуть из бюджета (Письмо ФНС РФ от 29.09.2014 № БС-4-11/19714@).

Как вернуть (зачесть) переплату по НДФЛ организации - налоговому агенту?

Согласно п. 7 ст. 78 НК РФ заявление о зачете или возврате излишне уплаченного НДФЛ может быть подано в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах. Отметим, что порядок действий организации – налогового агента зависит от причины образования переплаты:

- НДФЛ был излишне удержан с доходов физического лица и перечислен в бюджет;

- переплата по НДФЛ возникла по другим причинам, например, из-за ошибки в платежном поручении или перечисления налога ранее даты уплаты НДФЛ в бюджет (там самым он не признается налогом).

Рассмотрим подробно порядок возврата НДФЛ в каждом из вышеуказанных случаев.

Порядок возврата ндфл, который излишне удержан с доходов физического лица и перечислен в бюджет.

Ситуация, когда организация – налоговый агент излишне удержала НДФЛ с доходов физического лица и перечислила его в бюджет, может возникнуть, например, при предоставлении сотруднику имущественного или социального вычета не с начала года. В этом случае согласно п. 1 ст. 231 НК РФ излишне удержанная налоговым агентом из дохода налогоплательщика сумма налога подлежит возврату налоговым агентом на основании письменного заявления налогоплательщика. При этом организация обязана сообщить нало-гоплательщику о каждом ставшем известным ему факте излишнего удержания налога и сумме излишне удержанного налога в течение 10 дней со дня обнаружения такого факта.

Обратите внимание:

Возврат суммы налога налогоплательщику в отсутствие налогового агента (например, в случае ликвидации организации) либо в связи с перерасчетом по итогам налогового периода в соответствии с приобретенным им статусом налогового резидента РФ производится налоговым органом, в котором он был поставлен на учет по месту жительства (месту пребывания), а не организацией – налоговым агентом (п. 1 и 1.1 ст. 231 НК РФ).

Возврат сотруднику-налогоплательщику излишне удержанной суммы налога производится организацией – налоговым агентом за счет сумм этого налога, подлежащих перечислению в бюджетную систему РФ в счет предстоящих платежей как по указанному налогоплательщику, так и по иным налогоплательщикам, с доходов которых налоговый агент удерживает налог, в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. Такой возврат может производиться только путем перечисления денежных средств на счет налогоплательщика в банке, указанный в его заявлении (ст. 231 НК РФ, письма ФНС РФ от 18.07.2016 № БС-4-11/12881@, Минфина РФ от 16.05.2011 № 03 04 06/6-112 (п. 2)).

Приведем примеры возврата излишне удержанного и перечисленного в бюджет НДФЛ.

Если сумма предстоящих платежей по ндфл больше, чем сумма, которую надо вернуть сотруднику.

Пример 1.

20.02.2017 сотрудник подал заявление о возврате излишне удержанной суммы НДФЛ в размере 23 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, составила:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.

Как в этом случае зачесть НДФЛ?

Как уже было сказано, сначала необходимо перечислить сумму излишне удержанного НДФЛ на счет сотрудника, указанный в заявлении о возврате. Затем на сумму возвращенного налога нужно уменьшить сумму текущих платежей по НДФЛ, исчисленному с выплат всем физическим лицам, получившим от организации доходы, пока полностью не будет зачтена возвращенная сумма.

Вся сумма излишне удержанного с доходов сотрудника налога в размере 23 000 руб. перечислена на его карту в день выплаты зарплаты – 10.03.2017. Часть возвращенного налога в размере 18 000 руб. организация зачтет в уменьшение НДФЛ, подлежащего перечислению 10.03.2017. Таким образом, перечислять НДФЛ в бюджет 10.03.2017 организация не будет.

На оставшуюся часть возвращенного сотруднику НДФЛ в размере 5 000 руб. (24 000 - 18 000) организация уменьшит НДФЛ, подлежащий перечислению 10.04.2017. В итоге в бюджет организация заплатит налог в сумме 13 000 руб. (18 000 - 5 000).

Пример 2.

20.02.2017 сотрудник представил заявление о возврате излишне удержанной суммы НДФЛ в размере 63 000 руб. Сумма налога, подлежащая перечислению в бюджет со всех выплаченных организацией физическим лицам доходов, равна:

– на 10.03.2017 – 18 000 руб.;

– на 10.04.2017 – 18 000 руб.;

– на 10.05.2017 – 18 000 руб.

Как в данном случае зачесть НДФЛ?

Из условий примера следует, что сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по этому налогу, так как излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика. В данном случае за возвратом излишнего НДФЛ организация должна обратиться в свою налоговую инспекцию. Для этого в течение 10 рабочих дней со дня получения от работника заявления о возврате излишнего НДФЛ организации нужно представить в налоговую инспекцию (п. 1 ст. 231 НК РФ, Письмо ФНС РФ от 20.09.2013 № БС-4-11/17025):

1) заявление о возврате излишне удержанной суммы налога;

2) выписку из налогового регистра по НДФЛ за период, когда налог был излишне удержан;

3) справку 2-НДФЛ на это лицо за период, когда был излишне удержан налог. Если организация обращается за возвратом НДФЛ, излишне удержанного в прошлые годы, нужно представить две справки: первичную и исправленную;

4) документы, подтверждающие излишнее перечисление налога (например, платежное поручение, выписку).

В течение месяца со дня подачи этих документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации (п. 6 ст. 78 НК РФ).

Если налоговый агент не вовремя перечислил излишне удержанный ндфл сотруднику.

Итак, если возврат излишне удержанной суммы налога осуществляется налоговым агентом с нарушением срока, установленного ст. 231 НК РФ (в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), налоговый агент на сумму излишне удержанного налога, которая не возвращена налогоплательщику в установленный срок, обязан начислить проценты, которые также подлежат уплате налогоплательщику, за каждый календарный день нарушения срока возврата.

К сведению:

Процентная ставка принимается равной ставке рефинансирования ЦБ РФ, действовавшей в дни нарушения срока возврата.

Если сумма ндфл, которую необходимо перечислить в бюджет, меньше той, которую нужно вернуть сотруднику.

Если суммы налога, подлежащей перечислению налоговым агентом в бюджетную систему РФ, недостаточно для осуществления возврата налогоплательщику излишне удержанной и перечисленной в бюджетную систему РФ суммы налога в срок, установленный ст. 231 НК РФ, налоговый агент в течение 10 дней со дня подачи ему налогоплательщиком соответствующего заявления направляет в налоговый орган по месту своего учета заявление о возврате налоговому агенту излишне удержанной им суммы налога.

Кроме заявления организация – налоговый агент должна представить в налоговый орган выписку из регистра налогового учета за соответствующий налоговый период и документы, подтверждающие излишние удержание и перечисление суммы налога в бюджетную систему РФ.

Далее возврат налоговому агенту перечисленной в бюджетную систему РФ суммы налога осуществляется налоговым органом в порядке, предусмотренном ст. 78 НК РФ (подробно возврат по этой статье рассмотрим далее).

Обратите внимание:

До осуществления возврата из бюджетной системы РФ налоговому агенту излишне удержанной с доходов налогоплательщика и перечисленной в бюджетную систему РФ суммы налога налоговый агент вправе произвести такой возврат за счет собственных средств.

Порядок возврата переплаты ндфл, возникшей по другим причинам.

Согласно п. 1 и 2 ст. 78 НК РФ зачет сумм излишне уплаченных федеральных налогов и сборов, региональных и местных налогов производится по соответствующим видам налогов и сборов, а также по начисленным пеням. Зачет или возврат суммы излишне уплаченного налога осуществляется налоговым органом по месту учета налогоплательщика.

Пунктом 5 ст. 78 НК РФ предусмотрено, что зачет суммы излишне уплаченного НДФЛ в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно.

В силу п. 14 ст. 78 НК РФ правила, установленные данной статьей, распространяются на налоговых агентов, плательщиков сборов и ответственного участника консолидированной группы налогоплательщиков.

Сотрудники налогового ведомства, как уже было сказано, считают, что перечисление в бюджет суммы, превышающей величину фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога. Данная сумма рассматривается ими как денежные средства, ошибочно перечисленные в бюджет. В связи с этим контролеры могут вернуть налог налоговому агенту в порядке, установленном ст. 78 НК РФ, при условии что у такого налогового агента не должно быть задолженности по иным федеральным налогам. В этом случае налоговый агент вправе обратиться в налоговый орган с заявлением о возврате на расчетный счет суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ. Отметим, что факт ошибочного перечисления сумм по реквизитам уплаты НДФЛ, как и факт излишнего удержания и перечисления налога, подтверждается на основании выписки из регистра налогового учета за соответствующий налоговый период и платежных документов согласно абз. 8 п. 1 ст. 231 НК РФ.

Порядок зачета переплаты ндфл, возникшей по другим причинам.

Что касается зачета излишне уплаченной суммы НДФЛ в счет будущих платежей по данному налогу, сотрудники контролирующего органа отметили, что согласно п. 9 ст. 226 НК РФ уплата налога за счет средств налоговых агентов не допускается. Следовательно, перечисление в бюджет суммы, превышающей сумму фактически удержанного из доходов физических лиц НДФЛ, не является уплатой налога.

Соответственно, как указали сотрудники налоговой инспекции, ошибочно перечисленную по реквизитам уплаты НДФЛ сумму можно зачесть в счет погашения задолженности по налогам соответствующего вида, а также в счет будущих платежей по иным налогам соответствующего вида. Под иными налогами понимаются федеральные налоги, за исключением НДФЛ.

Такие разъяснения представлены в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

От редакции:

Отметим, что до этого письма налоговики указывали лишь на возможность возврата налоговому агенту суммы, не являющейся НДФЛ и ошибочно перечисленной в бюджетную систему РФ.

В новом же письме контролирующий орган уже допускает и зачет, в частности, в счет будущих платежей по иным налогам соответствующего вида.Таким образом, организациям, которые перечислили по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, можно будет зачесть данную сумму в счет будущих платежей по иным налогам соответствующего вида. Для этого необходимо подать в инспекцию соответствующее заявление.

К сведению:

Зачет (возврат) излишне либо ошибочно уплаченных сумм НДФЛ за период до 01.01.2016 осуществляется в порядке, описанном выше. Об этом также сказано в Письме ФНС РФ от 06.02.2017 № ГД-4-8/2085@.

В заключение обозначим следующее:

1) для возврата излишне удержанного с доходов физического лица НДФЛ организация – налоговый агент обязана письменно сообщить работнику об излишнем удержании налога. Сделать это нужно в течение 10 рабочих дней со дня, когда была обнаружена ошибка. Далее необходимо получить от работника заявление о возврате излишне удержанной суммы НДФЛ с указанием реквизитов банковского счета для перечисления денег. Вернуть НДФЛ наличными денежными средствами нельзя. Подать такое заявление работник должен до истечения трехлетнего срока со дня уплаты в бюджет излишне удержанного налога;

2) если сумма подлежащего возврату сотруднику НДФЛ больше предстоящих платежей по данному налогу (излишне удержанный НДФЛ необходимо вернуть в течение трех месяцев со дня получения налоговым агентом соответствующего заявления налогоплательщика), организация должна обратиться в налоговую инспекцию с соответствующим заявлением и подтверждающими документами (например, с платежным поручением, выпиской). После этого в соответствии с п. 6 ст. 78 НК РФ в течение месяца со дня подачи таких документов контролирующий орган должен вернуть переплату по НДФЛ на расчетный счет организации;

3) если организация ошибочно перечислила по реквизитам уплаты НДФЛ сумму, не являющуюся удержанным с доходов физических лиц налогом, ее можно будет зачесть в счет будущих платежей по иным налогам соответствующего вида или вернуть в порядке, установленном ст. 78 НК РФ.

М.Н. Волкова, эксперт журнала

"Оплата труда в государственном (муниципальном) учреждении", апрель, 2017 год

Верховный Суд опубликовал Определение № 305-ЭС20-2879 от 23 ноября по делу об оспаривании налогоплательщиком требования налоговой инспекции об уплате пеней по НДС при наличии переплаты по налогу на прибыль.

После проведения камеральной проверки по налогу на прибыль налоговая инспекция подтвердила наличие переплаты. На основании поданного плательщиком заявления налоговики решили зачесть переплату по налогу на прибыль на сумму в 150 млн руб. в счет текущих платежей по НДС. Зачет состоялся 29 октября. При этом, поскольку начисленный по декларации по НДС за третий квартал 2018 г. налог в сумме 89 млн руб. не был уплачен в установленный срок до 25 октября, инспекция начислила пени за его несвоевременную уплату за период просрочки с 26 по 28 октября на сумму свыше 66 тыс. руб.

Так как УФНС по г. Москве оставило без удовлетворения жалобу налогоплательщика на действия инспекции по начислению пени и выставленное требование, общество оспорило его в арбитражном суде.

Три инстанции отказались удовлетворять требования заявителя, согласившись с доначислением спорных пеней по НДС за период, когда установленный законодательством срок для уплаты налога истек, но решение о зачете переплаты, образовавшейся по другому налогу, еще не было принято. Они отметили, что подтвердить образование переплаты по налогу на прибыль налоговая инспекция могла только после окончания проверки или истечения срока ее проведения (в рассматриваемом случае – 26 октября 2018 г.), а решение о зачете переплаты должно было быть принято в течение 10 дней после истечения такого срока. Суды добавили, что решение о зачете подтвержденной переплаты по налогу на прибыль в счет текущих платежей по НДС в сумме 150 млн руб. было вынесено инспекцией 29 октября 2018 г., т.е. в течение 10 рабочих дней после истечения срока проведения камеральной проверки.

В кассационной жалобе в Верховный Суд общество сослалось на допущенные нижестоящими судами существенные нарушения норм материального и процессуального права.

После изучения материалов дела № А40-86746/2019 Судебная коллегия по экономическим спорам ВС РФ напомнила про сложившуюся судебную практику о том, что задолженность перед бюджетом по конкретному виду налога объективно отсутствует, если накопленные по этому налогу суммы переплаты превышают величину вновь начисленного налога. В рассматриваемом деле, отметил Суд, переплата образовалась по налогу на прибыль, зачисленному в бюджет субъекта РФ, в то время как налоговая обязанность возникла по НДС, уплачиваемому в федеральный бюджет. Таким образом, от налогоплательщика требовалось совершение действий, направленных на самостоятельную уплату налога (в частности, представление в налоговый орган заявления о зачете переплаты в счет исполнения предстоящей обязанности по уплате иного налога).

При этом начисление пени за период организационного оформления решения о зачете должностными лицами налогового органа в ситуации, когда переплата является подтвержденной (завершена налоговая проверка или истек срок ее проведения) и налогоплательщиком заблаговременно (до наступления срока уплаты налога) представлено заявление о зачете, означало бы применение меры государственного принуждения к лицу, совершившему необходимые действия для исполнения своей налоговой обязанности, и при отсутствии с его стороны незаконного пользования средствами казны, что противоречит соответствующим положениям текущего законодательства.

В связи с этим ВС РФ отменил судебные акты нижестоящих инстанций, признал незаконным решение налогового органа и обязал последнего устранить допущенные нарушения прав налогоплательщика.

Адвокат АП г. Москвы Вячеслав Голенев заметил, что по существу вся проблема спорной ситуации сводится лишь к двум вопросам: можно ли считать налогоплательщика должником перед бюджетом, если у него есть переплата, превышающая размер долга, и если да, то, может быть, в счет долга, например по пеням, учесть переплату по налогу?

Читайте также: