Платят ли банкроты налоги

Обновлено: 17.05.2024

Физическое лицо может добиться законного списания долгов, оформив банкротство. Однако процедура сопряжена с рядом последствий. О том, с какими последствиями судебного и внесудебного банкротства столкнётся должник в ходе банкротства и по его завершении, можно узнать из статьи.

Последствия судебного банкротства

Если банкротство проходит в суде, запреты действуют по отношению и к самому гражданину, и к его кредиторам.

- ФССП останавливает процесс взыскания, снимает арест с имущества и размораживает счета.

- Начисление банками штрафов и неустоек прекращается.

- Кредиторам, коллекторам и физическим лицам запрещается требовать средства у банкрота. Их требования адресуются суду и управляющему. Гражданин не вправе вести расчёты самостоятельно – финансовыми вопросами занимается управляющий.

От начала и до конца процедуры для физического лица действую т следующие ограничения:

- невозможность рассчитываться с кредиторами – данная обязанность переходит к финуправляющему;

- обязательное информирование управляющего о наличии имущества. Должник лишается права совершать с ним сделки по отчуждению (продажа, обмен, сдача в аренду);

- выдача средств в размере МРОТ из зарплаты (на себя и иждивенцев);

- передача кредитных и дебетовых карт (включая те, на которые поступают зарплата и пенсия) управляющему. Также ему передаётся доступ к электронным кошелькам.

Сокрытие денег и имущества от финансового управляющего приводит к введению обеспечительных мер:

- запрет покидать страну . Можно добиться его отмены, если есть доказательства, что поездка жизненно важна для вас;

- наложение ареста на имущество.

Последствия внесудебного банкротства

Гражданину запрещается:

- участвовать в сделках по отчуждению и приобретению имущества;

- брать на себя поручительство;

- оформлять новые кредиты.

От человека требуется только отнести заявление о банкротстве в МФЦ и подождать 6 месяцев. Физическое лицо обязуется сообщить о возможном улучшении финансового положения сотрудникам МФЦ. В этом случае дело о банкротстве закрывают, гражданин продолжает выплачивать кредит.

Материальное положение заёмщика проверяется банками и МФО. Они действуют так:

- посылают запрос в ГИБДД, Росреестр, узнают о состоянии счетов;

- подают жалобу при обнаружении скрытого имущества;

- оспаривают сделки по продаже имущества накануне банкротства. Тогда имущество выставят на торги, вырученные средства направят на погашение кредитов. В списании оставшейся задолженности отказывают.

Как только в ЕФРСБ появляется публикация о внесудебном банкротстве, банкам и коллекторам запрещается:

- заниматься взысканием долгов;

- производить начисление пеней, процентов, штрафов;

- совершать звонки гражданину.

Во время внесудебного банкротства приставы:

- не открывают новых исполнительных производств;

- прекращают взыскание.

При упрощённом банкротстве физическое лицо берёт всю ответственность на себя. Процедуру могут прекратить, если в списке кредиторов некорректно указаны величина задолженности или наименование финучреждения. Долги, которых нет в перечне, не списываются.

Кредиторы вправе оспорить внесудебное списание, если выяснится, что вы задолжали им свыше 500 тыс. руб. (включая забытый долг). Они начнут убеждать суд в том, что заёмщик умышленно пошёл на обман, чтобы его положение соответствовало критериям упрощённого банкротства . Если его действия квалифицируют как мошеннические, в списании откажут.

С чем столкнётся физическое лицо при банкротстве?

Банкротство не влечёт серьёзных последствий для людей, действовавших добросовестно. К ним относятся те, кто:

- не передавал имущество друзьям и не продавал его по заниженной цене накануне банкротства;

- не подделывал документы для суда и кредиторов;

- указывал настоящий размер зарплаты при оформлении кредита.

Если гражданин предоставлял недостоверную информацию управляющему, суду или банкам, суд постановит признать его неплатёжеспособным и не будет списывать долги. Как указывается в Законе № 127-ФЗ , ст. 213.28, в случае мошеннических действий со стороны физлица списание долгов не проводят.

Последствия судебного и внесудебного банкротства для имущества

Что подлежит изъятию?

Сперва управляющим проводится опись имущества и его включение в состав конкурсной массы . В неё входят объекты, подлежащие продаже. В конкурсную массу не включают имущество, на которое нельзя обратить взыскание по закону. Это касается единственного жилья (частного дома, квартиры, комнаты).

Автомобиль остаётся у банкрота, если:

- он выступает единственным источником заработка (к примеру, гражданин занимает должность таксиста или экспедитора);

- машина требуется для обеспечения нужд инвалида.

Если из имущества есть только квартира, управляющий сообщает судье о невозможности сформировать конкурсную массу. Торги и расчёты с кредиторами не проводятся, задолженность списывают.

При наличии лишнего имущества (доли в ООО, дачи, второй квартиры) запускается процедура реализации .

Последствия судебного и внесудебного банкротства для имущества в собственности должника?

Управляющий самостоятельно оценивает его или нанимает независимого эксперта. Любое недвижимое имущество и объекты, стоимость которых – свыше 100 тыс. руб., реализуются через электронный аукцион. Вещи, оценённые ниже 100 тыс. руб., продаются им напрямую – на Юле, Авито, через газеты.

Как управляющий действует дальше:

Как поступят с залоговым имуществом?

Сюда относятся машина, взятая в кредит, ипотечная квартира, техника для бизнеса ИП. Они подлежат включению в состав конкурсной массы (в т. ч. единственная жилплощадь). По завершении аукциона:

- залогодержатель забирает себе 80% (однако сумма не должна превышать величину долга);

- кредиторы 1 и 2 очередей забирают 15% (сюда относятся долги по алиментам, зарплатам сотрудников, компенсациям морального и физического ущерба).

Если после расчётов с ними остались средства (или таких кредиторов нет), они отходят залогодержателю и используются для полного погашения задолженности. Остаток (если есть) распределяется между кредиторами 3 очереди.

- 5% идёт на покрытие затрат, возникших при организации торгов. Из этих же денег выплачивается вознаграждение управляющему;

- остаток забирает должник.

Оставшуюся задолженность списывают по окончании банкротства.

Последствия судебного и внесудебного банкротства после процедуры

На последнем слушании суд списывает долги. Новоиспечённый банкрот получает ряд послаблений:

- разрешение на открытие счетов, оформление карт, расходование заработка. Если вы подаёте заявку на кредит, а с момента банкротства ещё не прошло 5 лет, вы обязаны уведомить банк о своём статусе;

- разрешение выезжать из страны, снятие ареста с имущества;

- закрытие исполнительных производств;

- погашение кредитов, поручительств и прочих финансовых обязательств.

Последствия судебного и внесудебного банкротства с которыми сопряжено банкротство:

- запрет на повторную регистрацию ИП, действующий 5 лет;

- запрет на занятие руководящей должности (директор, член совета директоров), который накладывается на 3 года;

- запрет на повторное прохождение банкротства в суде (на 5 лет) и вне суда (на 10 лет).

Какие долги не подлежат списанию?

При банкротстве в суде и вне суда не списывают:

- присуждённые компенсации по возмещению морального, материального и физического вреда;

- невыплаченные зарплаты и компенсации сотрудникам (в случае банкротства ИП);

- алименты;

- долги, возникшие из-за субсидиарной ответственности (при разорении компании обязанность по погашению переходит к руководителям).

Внесудебное банкротство имеет существенный недостаток: долги, которых нет в заявлении, не списываются. Гражданин мог позабыть о микрозайме или неверно указать взыскателя (МФО вместо коллекторов). Его объявят банкротом, но ему всё равно придётся выплачивать долг и набежавшие проценты.

Если физлицо намеренно не платило налоговые и социальные взносы, Арбитраж не спишет долги. При наличии доказательств, указывающих на наличие умысла или фиктивность банкротства, в списании также откажут.

О последствиях банкротства можно узнать, связавшись с нами. Мы подскажем, что писать в заявлении, какие документы собирать и как выиграть дело.

Надеюсь эта статья помогла вам разобраться в теме, если это было полезно не забудьте поставить лайк👍👍, если у вас есть вопросы можете задать их в комментариях)😊😊

Наличие задолженности по налогам может стать серьезной проблемой: сейчас налоговики используют различные механизмы принудительного взыскания, в результате чего должники сталкиваются с самыми неблагоприятными для себя последствиями. В ситуации, когда у налогоплательщика нет возможности погасить долг, закономерно возникает вопрос о том, можно ли списать налоги. Такой путь решения проблемы действительно существует, однако этот процесс имеет множество нюансов.

Если у вас возникла необходимость списания налогов, в первую очередь нужно проконсультироваться со специалистом и выяснить, возможно ли аннулировать долг именно в вашей ситуации. Также юрист по налогам поможет оформить документы и проведет всю процедуру в соответствии с нормами закона и в возможно короткие сроки.

Способы списания налоговой задолженности

В каких случаях по действующему законодательству должники могут рассчитывать на списание? Существует два основных способа освобождения физического лица (т.е. обычного гражданина) от налоговой задолженности — это признание долга безнадежным и банкротство.

Первый вариант предусматривает, что налог можно списать при условии истечения срока исковой давности или же если налоговой инспекцией в установленные сроки не было выставлено требование об уплате. Также такие долги списываются на основании специальных законов. Второй вариант применим в ситуации, когда гражданин не может исполнять свои финансовые обязательства, в результате чего он в установленном порядке признается банкротом.

Как происходит списание безнадежных долгов по налогам?

Этот срок предусмотрен и для транспортного налога, и для платежей за недвижимость (квартиры, дома и т.д.) и землю. Списать налог возможно при условии, что налоговый орган:

- не отправил требование о его уплате налогоплательщику;

- не подал исковое заявление в суд (при наличии задолженности налоговики имеют право обращаться в суд для взыскания долга с налогоплательщика);

- не предъявил исполнительный документ к исполнению.

Для списания налога не нужно обращаться с какими-либо заявлениями в налоговый орган, поскольку долг списывается инспекцией самостоятельно. Но, конечно, если основания для того, чтобы списать долг, есть, а этого не происходит, налогоплательщик вправе обратиться с соответствующим заявлением в налоговую инспекцию. При возникновении спорной ситуации может потребоваться обращение в суд для признания задолженности безнадежной и, соответственно, для ее последующего списания.

Важно, что налоговикам предоставляется право через суд восстановить пропущенный по уважительной причине срок предъявления требований к налогоплательщику. Если срок будет восстановлен, то списать долг уже не получится.

Особенности списания задолженности по налоговой амнистии

Механизм списания налоговой задолженности по амнистии запускается на основании специального федерального закона (так, в 2018 году долги списывались по ФЗ-436 от 28.12.2017 г.). Налоговая амнистия предусматривает, что долги списываются в автоматическом режиме, т.е. налогоплательщикам не нужно совершать каких-либо действий (направлять заявления, посещать налоговую инспекцию и т. д.). При этом положения распространяют свое действие на те долги, которые признаются просроченными.

В 2018 году амнистия позволяла списать налоги, сформированные на 1.01.15 г. Для физических лиц списывались следующие категории долгов:

- по налоговым платежам за транспорт;

- по налоговым платежам за имущество;

- по налоговым платежам за землю.

В 2019 году информации о планах по проведению налоговой амнистии не было. Поэтому, если у вас есть необходимость в том, чтобы списать налог, нужно или использовать другие способы, или ждать принятия решения о начале амнистии.

Что нужно для списания налогов при признании банкротом?

Списание долгов (причем не только перед налоговыми органами) при помощи процедуры банкротства может стать решением в том случае, если должник не способен исполнить свои финансовые обязательства перед кредиторами. Причем, если раньше признать банкротом можно было только юридических лиц, то сейчас эта возможность стала доступна и обычным гражданам.

Итак, получение статуса банкрота позволяет списать налоги, однако сделать это можно только при условии, что вырученных от продажи имущества денежных средств будет недостаточно для уплаты долга.

Для списания налоговой задолженности после получения решения суда о признании банкротом налогоплательщику потребуется подать заявление в налоговую инспекцию и приложить к нему документы, подтверждающие статус банкрота и наличие задолженности. При банкротстве задолженность также признается безнадежной, но уже на основании того, что гражданин является финансово несостоятельным.

Важно! Судебная практика говорит о том, что иногда в ходе процедуры банкротства делается вывод о том, что должник намеренно уклонялся от уплаты налогов. В этом случае списать налоговые долги нельзя.

При этом нужно иметь в виду, что банкротство влечет за собой ряд неблагоприятных последствий для гражданина. Так, например, при обращении за кредитом на протяжении 5 лет после получения статуса банкрота гражданин будет обязан сообщать об этом факте банку. Также нельзя в течение 3 лет занимать должности в органах управления юридическим лицом. Поэтому, принимая решение списать долги при помощи банкротства, следует просчитывать все плюсы и минусы этого варианта.

Таким образом, закон на сегодняшний день предоставляет гражданам возможность избавиться от налоговой задолженности, однако реализовать это право реально только при наличии соответствующих обстоятельств (просроченная задолженность, основания для признания банкротом).

Если вы планируете списать налоги, мы рекомендуем обязательно обращаться к юристу: специалист проанализирует возможность списания тем или иным способом и окажет профессиональную юридическую помощь на всех этапах процедуры.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Банкротство — законный способ освободиться от задолженностей. В результате банкротства можно списать большую часть долгов. Однако банкротство подходит не всем ИП. Рассказываем, при каких обстоятельствах предприниматель может подать на банкротство, каковы его последствия, сколько нужно денег на процедуру и в каких случаях банкротство — не вариант.

В каких случаях ИП может подать на банкротство добровольно, а в каких случаях сделать это обязан

Согласно ст. 2 ФЗ № 127-ФЗ , банкротство (несостоятельность) — это неспособность должника рассчитаться с кредиторами, сотрудниками и оплатить обязательные платежи. Банкротом должника признает арбитражный суд.

Мы будем рассматривать добровольное банкротство как законную процедуру освобождения ИП от долгов перед кредиторами. Добровольность означает, что начало процедуре банкротства положил сам предприниматель.

Банкротство — это и обязанность и право предпринимателя в зависимости от конкретных обстоятельств.

Если долг меньше 500 тыс. руб., но ИП не имеет возможности его погасить, то он может обратиться в суд с заявлением о банкротстве. То есть, предприниматель, задолжавший кредиторам 100 или 200 тысяч, уже может подать заявление. Если суд установит, что финансовая ситуация ИП действительно никудышная, он введёт процедуру банкротства.

Пример. Индивидуальный предприниматель Егор — владелец автосервиса. У него в подчинении 4 сотрудника. За последние полгода бизнес Егора сильно просел: выручки почти нет, а долги копятся. 28 марта Егор подсчитал, что задолжал банкам 500 тыс. руб., сотрудникам 150 тыс. руб. зарплаты, плюс 100 тыс. руб. взносов Пенсионному фонду и Фонду соцстрахования. Кредиторы и сотрудники ждут от него денег уже больше 4-х месяцев. Если Егор не найдёт решение проблемы в течение месяца, ему придётся подавать заявление на банкротство. Срок подачи заявления — до 28 апреля.

В примере с Егором подача заявления о банкротстве — это обязанность, поскольку общий долг составляет больше 500 тыс. руб.

Если Егор вовремя не подаст заявление о банкротстве, он будет оштрафован на сумму от 5 тыс. до 10 тыс. руб. Именно такую ответственность устанавливает ч. 5 ст. 14.13 КоАП для должностных лиц (индивидуальный предприниматель несёт административную ответственность как должностное лицо).

Сумма штрафа небольшая. Поэтому на первый взгляд может показаться, что проще заплатить штраф и не морочиться с банкротством. Вдруг всё ещё разрешится. Но когда предприниматель бездействует, последствия таковы:

Задолженность увеличивается, поскольку растёт неустойка.

Расчётный счёт арестован.

Кредиторы, банки, и, скорее всего, коллекторы названивают.

Выезд за границу запрещён.

Если нет реальных оснований полагать, что долги удастся вернуть, лучше не затягивать с подачей заявления. В ходе процедуры банкротства суд может установить, что ИП сознательно бездействовал и накапливал долги в то время, когда мог инициировать банкротство. Тогда велика вероятность, что ИП вообще не освободят от задолженностей.

Важно. Мораторий на банкротство не действует с 07.01.2021. Это означает, что процедуру банкротства могут инициировать как предприниматели-должники, так и кредиторы.

Стадии банкротства

По общему правилу, банкротство состоит из двух стадий: реструктуризация долгов и реализация имущества. Сейчас объясним подробно.

Стадия 1. Реструктуризация долгов. Реструктуризировать значит дать возможность должнику погасить долги за счёт продления сроков выплаты. Если у ИП есть хоть какой-то доход, суд обязательно введёт эту стадию. Кредиторы ведь хотят получить свои деньги. Арбитражный управляющий составит план реструктуризации, рассчитанный года на 3-5. И в течение этого срока предприниматель будет рассчитываться с кредиторами.

Есть возможность пропустить стадию реструктуризации и не применять её. Для этого ИП придётся доказать суду, что абсолютно никаких доходов у него нет и не будет в обозримом будущем.

Стадия 2. Реализация имущества. Если у предпринимателя нет доходов, начнётся стадия реализации имущества. На практике часто так и бывает: денег нет, пытаться реструктуризировать долги не имеет смысла. Но задолженности ИП всё равно должен погасить, хотя бы частично. Для этого арбитражный управляющий разыскивает имущество, оспаривает невыгодные сделки, взыскивает дебиторские задолженности.

Мировое соглашение. Это факультативная стадия. В рамках мирового соглашения ИП может договориться с кредиторами о снижении суммы долга, об отсрочке, либо рассрочке. Тогда процедура банкротства прекратится.

Сколько длится процедура банкротства и в какую сумму обойдётся предпринимателю

В среднем, у предпринимателя, который рассчитывает освободиться от долгов с помощью банкротства, уйдёт на это от семи месяцев до года. Меньше — вряд ли, больше — возможно. Если нужно оспаривать сделки или взыскивать дебиторки, срок возрастёт. И это без учёта стадии реструктуризации долгов.

Сумма, которую потратит ИП на оформление банкротства, зависит от сложности дела и региона. Примерный расчёт такой.

На практике будет намного дороже. Если предприниматель обратится к юристам за сопровождением процедуры, стоимость возрастёт. Да и арбитражные управляющие не будут работать за минимальную сумму. Провинциальный управляющий возможно согласится на оплату в 50 тысяч руб., а московский запросит в 4 раза больше.

Последствия банкротства для ИП

Последствия признания индивидуального предпринимателя банкротом закреплены в ст. 216 Закона о несостоятельности .

Индивидуальный предприниматель подлежит банкротству как гражданин. Процедура списания долгов для ИП и гражданина практически одинаковая. В ходе процедуры списываются долги, как приобретённые в ходе предпринимательства, так и в ходе обычной жизни (кроме несписываемых долгов).

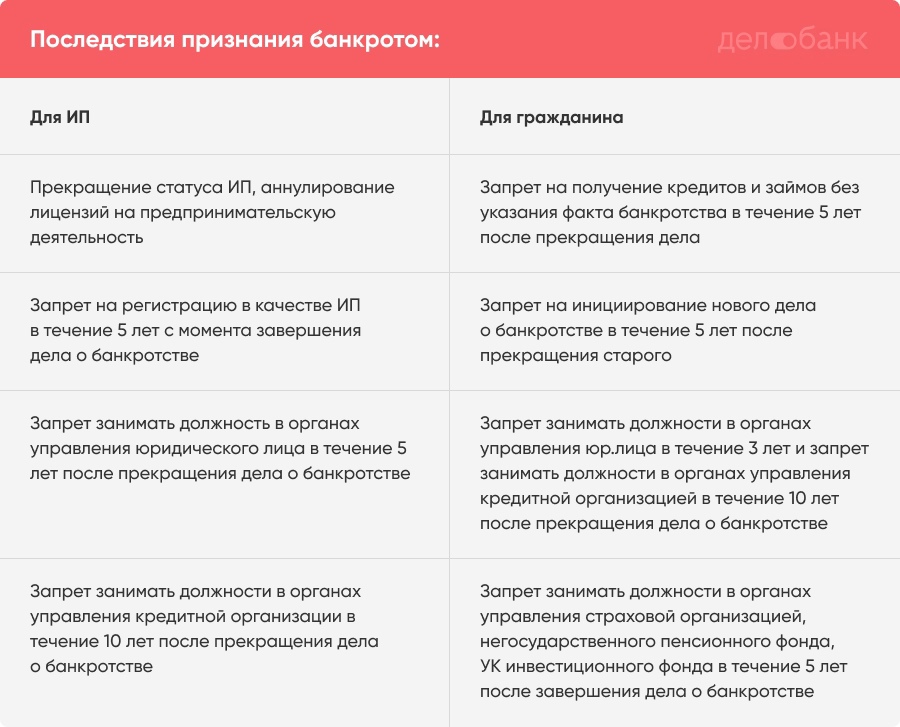

Но вот последствия банкротства для ИП и гражданина разные. Предприниматель-банкрот в течение пяти лет не имеет права заниматься предпринимательством. А гражданин-банкрот — имеет.

Наш эксперт отмечает, что на практике существуют негласные последствия банкротства. К примеру бывшего предпринимателя не берут на работу, связанную с финансами, отказывают в кредите или ипотеке. Все эти отказы незаконны, поэтому нужно не бояться их оспаривать.

Важно. Чтобы после завершения банкротства снова начать предпринимательскую деятельность (не ждать пять лет), нужно сначала прекратить свой статус ИП, а затем обращаться в суд с заявлением о банкротстве как гражданин.

В каких случаях ИП лучше не торопиться с банкротством

Нередко предприниматели совершают сомнительные сделки в собственных интересах, либо в интересах родственников или друзей. Как раз такие сделки управляющие находят и оспаривают.

Захар Гордиенко, арбитражный управляющий, юрист Проанализируйте свою финансовую историю за последние три года. В процедуре банкротства будет проверяться вся хозяйственная жизнь: проанализируют ваши сделки с имуществом и банковские проводки на предмет их законности. Вдруг вы продали недавно дорогой автомобиль за 10 000 руб. своему брату, желая снизить налог? Понятно, что фактически ваш брат купил автомобиль за хорошие деньги, а в договоре сумма липовая. Но сделку могут оспорить, вернуть вам автомобиль, а брат уже деньги свои не вернет. Если есть сомнения, то лучше сначала привести свои документы в порядок, даже потратив на это пару-тройку месяцев, и только потом инициировать банкротство. Не бойтесь обращаться к юристам, практикующим в сфере банкротства.

Мы уже говорили о том, что если долг ИП меньше 500 тыс. руб., он имеет право подать заявление о банкротстве. Но на практике при долге в 100-200 тысяч нет смысла начинать процедуру освобождения от долгов. Потратить примерно 100 тысяч на оформление банкротства, чтобы избавиться от 100 тысяч долга — сомнительная выгода. Лучше попытаться найти средства и покрыть долг, пока он небольшой.

В следующих выпусках нашего журнала мы расскажем в пошаговой инструкции, как ИП самостоятельно оформить банкротство. Инструкция пригодится тем предпринимателям, кто хочет сам освободиться от долгов или помочь своим знакомым.

Коротко о добровольном банкротстве ИП

ИП обязан подать заявление на банкротство, если его долги перед кредиторами, сотрудниками и госорганами в общей сложности составляют больше 500 тыс. руб. При этом прошло три месяца с момента, когда ИП был обязан погасить долги.

Индивидуальный предприниматель может инициировать процедуру банкротства, если задолжал меньше 500 тыс. руб., но не имеет возможностей погасить долги.

Банкротство в среднем длится от семи месяцев до года. Если у предпринимателя есть реальный или потенциальный доход, то суд введёт стадию реструктуризации долгов. Тогда банкротство растянется на несколько лет.

Минимальная стоимость затрат на банкротство для ИП — 74 тыс. руб.

С должника не спишут долги по заработной плате сотрудникам, расходы за оформление банкротства, алименты, текущие платежи (штрафы, налоги). Эти задолженности банкрот обязан погасить даже после завершения дела о банкротстве.

ИП-банкрот не имеет права заниматься предпринимательством в течение пяти лет после прекращения дела о банкротстве. Однако если ИП обанкротился не как предприниматель, а как физическое лицо, то этот запрет на него не действует.

К банкротству лучше не прибегать, если долг небольшой (100-200 тыс. руб.), если основная масса долгов принадлежит к категории несписываемых, если ИП совершал в последние несколько лет сделки, которые можно оспорить.

Банкротство физических лиц: последствия для должника

Сразу очертим круг последствий, которые наступят для всех банкротов-физлиц, как только процедура в суде (либо внесудебная процедура) завершится. Полный перечень определен ст. 213.30 закона № 127-ФЗ. И он совсем не кажется столь существенным, учитывая, что банкроту спишут все долги. Кстати, срок действия ограничений будет отличаться и в зависимости от вида последствия составит:

- 5 лет – нужно предупреждать кредитора о факте своего банкротства при оформлении нового кредита или займа;

- 5 лет – нельзя повторно начинать процедуру признания несостоятельности;

- 5 лет – нельзя занимать должности в управлении страховых организаций, НПФов, инвестиционных фондов, ПИФов, МФО, иным образов влиять на принятие решений;

- 3 года – нельзя управлять органами юр. лиц, иным образом влиять на принятие решений;

- 10 лет – нельзя занимать управленческие должности в кредитно-финансовых учреждениях.

Текущие ограничения

Итак, ваши кредиторы или вы самостоятельно обратились в арбитражный суд. Прошло первое заседание, суд назначил управляющего и ввел процедуру реструктуризации долгов. С этого момента для должника уже начинаются серьезные ограничения – закон запрещает ему распоряжаться собственным имуществом.

Запрет на распоряжение имуществом

Ключевые и самые важные ограничения после банкротства для физического лица, которые вступают в силу с момента реструктуризации, определены ст. 213.11 закона № 127-ФЗ.На протяжении всего срока реструктуризации должник не вправе самостоятельно совершать какие-либо сделки по приобретению или продаже имущества на сумму более 50 тыс. рублей. Это ограничение распространяется на недвижимость, транспортные средства, ценные бумаги и доли в уставном капитале хозяйственных обществ.

Кроме того, закон запрещает без согласия управляющего:

- получать и выдавать займы, кредиты;

- переводить долги на третьих лиц;

- доверять кому-либо управление имуществом, закладывать его;

- распоряжаться денежными средствами, размещенными на счетах (за исключением специально открытого счета с ограничением в 50 тыс. рублей).

Независимо от наличия согласия, банкроту запрещается делать имущественные вклады, паевые взносы, покупать акции и доли в капитале хозяйственных обществ, осуществлять дарение, совершать иные безвозмездные сделки.

Ограничения на этапе реализации

Итак, процедура реструктуризации результата не дала – план реструктуризации утвердить не удалось или впоследствии суд его отменил. На этом этапе должник приобретает статус банкрота, вводится стадия реализации его имущества (п. 2 ст. 213.24 закона № 127-ФЗ). А с ней начинает действовать второй блок ограничений.

Уже на следующий день, после вынесения соответствующего решения, должник обязан передать управляющему все свои банковские карты (п. 9 ст. 213.25 закона № 127-ФЗ). Ему будет запрещено открывать и закрывать счета, использовать деньги на счетах и вкладах. Деньги, поступающие должнику в качестве зарплаты (и иные периодические доходы) можно будет сохранить в размере 50% (ст. 138 ТК), а при наличии иждивенцев, даже в большей сумме.

- утрачивает возможность лично распоряжаться каким-либо имуществом – любые заключенные им договоры будут считаться недействительными;

- не сможет принимать обратно долги, иное имущественное исполнение обязательств перед ним – все обязательства исполняются перед управляющим.

Запрет на выезд за пределы РФ

Еще один минус, последствие банкротства для физического лица в виде ограничения на выезд за границу. Суд не обязательно будет использовать его – необходимость введения запрета должна быть обусловлена определенными обстоятельствами, например, угрозой того, что должник может покинуть пределы страны. Если суд примет решение об ограничении права на выезд, он будет действовать до момента завершения или прекращения процедуры (п. 3 ст. 213.14 закона № 127-ФЗ).

Если у должника есть имущество

Признание должника банкротом и начало процедуры реализации содержит еще одно, очень важное и неприятное последствие – все имущество, найденное управляющим у должника, включается в конкурсную массу и продается с торгов во исполнение требований конкурсных кредиторов (п. 1 ст. 213.25 закона № 127-ФЗ). Иными словами, должник будет лишен всего, что хоть чего-то стоит и что можно продать, выручив деньги для погашения долгов перед кредиторами.

Из этого правила есть два исключения:

- Во-первых, из конкурсной массы суд, по ходатайству заинтересованных лиц, может исключить определенные виды имущества, если полученный от его продажи доход существенно не уменьшит долги, а общая стоимость этих вещей не будет превышать 10 тыс. рублей. Чтобы это произошло, ходатайство должно быть мотивированным и обоснованным.

- Во-вторых, из под удара со стороны банкротства в принципе выведен некий перечень вещей, не подпадающий под взыскание.

Единственное жилье и другое имущество, которое остается с должником

ФЗ установлен перечень имущества, которое не будут продавать, и оставят должнику, даже если суд признает его банкротом. Исчерпывающий перечень видов такого имущества определен ст. 446 ГПК. Это касается:

- Единственного жилого помещения. Это касается домов, квартир и комнат, которые являются единственными пригодными для проживания для должника и членов его семьи. Исключение работает при условии, что у членов семьи нет другого жилья и единственное жилое помещение не было заложено в ипотеку.

- Земли, на которой размещено единственное жилье.

- Предметов быта. Это минимальный набор имущества домашнего обихода, включая посуду, мебель, средства гигиены и прочие вещи, если они не являются антиквариатом или предметами роскоши (п. 60 Постановления Пленума ВС № 50 от 17.11.2015).

- Вещей индивидуального пользования. Это касается одежды, обуви и других индивидуальных вещей, если они не являются предметами роскоши.

- Вещей, необходимых для ведения профессиональной деятельности. Инструменты, оборудование, станки и прочие вещи, при условии, что их стоимость не более 100 МРОТ.

- Семян для очередного посева.

- Имущества, необходимого для выпаса скота.

- Продуктов питания, стоимость которых ниже прожиточного минимума для должника и его иждивенцев.

- Топлива для отопления жилья и приготовления еды.

- Имущества, необходимого должника в связи с инвалидностью. Инвалидные коляски, ходунки, костыли, транспортные средства и прочее подобное имущество.

Сделки за последние три года

Для кредитора последствия банкротства физического лица будут скорее негативными. Он едва ли получит все долги обратно, поэтому будет использовать все возможности по максимуму. Одна из них – возможность оспаривания сделок должника по распоряжению его имуществом, совершенных в течение трех лет, предшествующих банкротству (ст. 213.32 закона № 127-ФЗ). Она дается кредиторам на случай, если они выявили признаки совершения ранее должником мнимых или притворных сделок, продажи имущества по заниженной цене. Мол, если должник, предвидя свое банкротство, решил спрятать имущество и переписал его, скажем, на ребенка. Такие сделки могут оспорить, имущество – вернуть в собственность должника и продать с торгов.

Последствия банкротства для физического лица: плюсы

Во всей этой массе негатива, которая ждет должника, есть один большой и жирный плюс. После продажи всего его имущества, расчет с кредиторами завершается, а с ним и стадия реализации имущества. С этого момента гражданин, признанный банкротом, освобождается практически от всех своих долгов, в том числе тех, которые не удалось погасить за счет проданного имущества (п. 3 ст. 213.28 закона № 127-ФЗ).

Но есть и исключения. Даже после банкротства остаются долги, которые нельзя списать. В их числе:

- текущие платежи;

- текущие алименты, долги по ним;

- компенсации морального вреда;

- зарплаты, если должник был работодателем;

- иные обязательства, неотделимые от личности должника, например, компенсация морального вреда.

Банкротство физических лиц: последствия для родственников

Оказывается, пострадать могут не только сами должники, но и члены их семей! Это не выдумка – столь жесткие ограничения, конечно, для них не предусмотрены, но если у членов семьи есть общее имущество с должником, оно будет под угрозой. Касается это в первую очередь супругов, и вот почему.

Последствия для супругов

Все дело в том, что при условии отсутствия брачного контракта все имущество, нажитое каждым из супругов в период брака, считается общим (ст. 34 СК). С точки зрения личного банкротства, это содержит минимум два негативных момента для семьи.

Во-первых, это возможность принудительного раздела общего супружеского имущества (п. 1 ст. 38 СК).

Представим, что в период брака семья за счет общих средств приобрела квартиру. По решению супругов жилье оформили в собственность жены. Через несколько лет муж накопил очень много долгов и вынужден признать себя банкротом. В порядке банкротства выяснилось, что квартира была куплена в браке, значит, является общей. На этом основании кредиторы потребовали раздела квартиры, выдела из нее доли мужа и продажи этой доли с торгов.

Такой сценарий возможен в отношении любого имущества, если оно было приобретено в период брака. Последствие банкротства физического лица для супруга – лишение части имущества.

Последствия для других членов семьи

Последствия банкротства физического лица для родственников должника также определяются наличием общего имущества, как правило, недвижимого. Если оно есть, долю должника по ходатайству кредиторов выделят и продадут с торгов. Какие-либо ограничения при этом в пользовании имуществом для родственников не предполагаются.

Таким образом, каждого конкретного должника ждет свой набор ограничений и последствий, учитывающий его конкретную ситуацию. Объясните ее нашим юристам, они помогут узнать о последствиях больше и правильно спланировать процедуру банкротства.

ИП может стать банкротом, если у него не хватает денег для возврата долгов.

Если их сумма составляет от 50 000 до 500 000 рублей, можно подать заявление в МФЦ и признать себя банкротом во внесудебном порядке. Но в этом случае есть много подводных камней.

Если долги больше 500 000 рублей, объявить предпринимателя банкротом может только суд. Для этого сам ИП или те, кому он должен (дальше будем называть их кредиторами), заявляют в арбитражный суд. Там проходит долгая процедура, в результате которой предпринимателя могут объявить банкротом и продать его имущество. Долги, которые не удалось после этого погасить, списывают.

Упрощённое банкротство через МФЦ

В конце 2020 года приняли поправки к закону о банкротстве. Если сумма всех долгов составляет от 50 000 до 500 000 рублей, списать их можно через МФЦ. Это бесплатная внесудебная процедура. Она длится 6 месяцев и проходит без участия финансового управляющего.

Важное условие: у предпринимателя должно быть хотя бы одно приостановленное исполнительное производство. Это значит, что кредитор уже обратился в суд, дело передали судебным приставам, но они не нашли у ИП активов для погашения долга. И в результате дело было закрыто. При этом новых исполнительных производств быть не должно.

Вот что нужно сделать:

- Взять с собой паспорт.

- Заполнить заявление. Формы бывают разные, поэтому лучше взять бланк в отделении МФЦ.

- Приложить список всех кредиторов, указать сумму долга. Если забыть указать кредитора, то такой долг не будет списан.

МФЦ проверит ИП на соответствие условиям. В течение 3 рабочих дней сделают запись в Едином федеральном реестре сведений о банкротстве. Затем кредиторам сообщат о начавшейся процедуре банкротства. Они могут заявить, что знают о неучтётнном имуществе предпринимателя. Тогда из упрощённой процедура перейдёт в обычную, с судом и финансовым управлящим. Поэтому скрывать активы и переписывать всё на родственников перед банкротством точно не стоит. Если за полгода никто из кредиторов не обратится в суд, ИП признают банкротом.

Не получится списать долги по зарплате и алименты. В течение 5 лет нельзя будет вновь зарегистрировать ИП и стать руководителем организации

Банкротство через суд

Самостоятельное банкротство бывает обязательным и добровольным.

Обязательно нужно заявить о банкротстве, когда долги достигли 500 000 рублей, и всем кредиторам сразу заплатить не получается.

Например, есть два непогашенных кредита в разных банках — 400 000 рублей и 600 000 рублей. Подошёл срок ежемесячных платежей по ним — 30 000 рублей и 40 000 рублей. Доходы должника позволяют перечислять только 20 000 в месяц. Поэтому платить по двум кредитам сразу не получается. Пора подавать заявление о банкротстве.

Заявить о банкротстве нужно в течение 30 дней после наступления такой ситуации. За нарушение этого правила грозит штраф от 5 000 до 10 000 рублей.

Заявление о банкротстве всегда подаётся в арбитражный суд по месту прописки ИП. Такой суд — один на весь регион. К заявлению нужно приложить кучу документов, которые подтверждают долги и доходы. Полный список — в законе о банкротстве.

Когда кредитор может заявить о банкротсве ИП

Если ИП добровольно не сообщает о нехватке денег, это могут сделать его кредиторы — банк, налоговая или поставщики. Они обращаются в суд, когда размер долга достиг 500 000 рублей и просрочка платежей больше 3 месяцев. Поэтому нужно быть внимательным и не доводить долги до опасной границы.

Сколько стоит банкротство через суд

Как ни странно, банкротство — недешёвая процедура. Чтобы стать банкротом, понадобится:

В итоге банкротство обойдётся минимум в 34 000 рублей. Если самостоятельно подавать заявление, нужно приложить доказательства, что денег на процедуру хватит.

Если заявление в суд подаёт кредитор, то он платит госпошлину и вносит вознаграждение для управляющего на депозит суда.

Что происходит в суде

Если суд признаёт заявление обоснованным, назначается финансовый управляющий. Его выбирает ИП, если сам подаёт заявление о банкротстве. Если же в суд обращаются его кредиторы, то выбор делают они.

Финансовый управляющий собирает информацию по долгам, разыскивает деньги и имущество должника. С этого момента без согласия управляющего нельзя распоряжаться своим имуществом и совершать сделки дороже 50 тыс.руб.

Управляющий проверит сделки за последние три года. Подозрительные сделки — например, продажа или дарение родственникам — могут признать недействительными. Переданное по ним имущество возвращается должнику и может быть продано для уплаты долгов. Поэтому поспешное переписывание квартиры на брата не защитит её при банкротстве.

Чтобы не доводить дело до продажи имущества, можно предложить суду трёхлетний план погашения долгов. Это сработает, если есть постоянный доход. В таком случае все долги погашаются по утверждённому плану и ИП не становится банкротом.

Но если план не представлен или не одобрен, начинается продажа имущества. На этом этапе могут запретить заграничные поездки.

Какое имущество могут продать

ИП — обычный человек, который занимается бизнесом. У него нет обособленного имущества, как у ООО. Это значит, что имущество и долги ИП — это имущество и долги обычного человека. Поэтому при банкротстве могут продать не только вещи, которые использовались в бизнесе. Но есть список неприкасаемого имущества, которое не могут забрать:

- Единственное жильё, которое не находится в ипотеке.

- Земельный участок, на котором расположено единственное жильё.

- Личные вещи и необходимые предметы быта: одежда, мебель и посуда. Какие именно вещи необходимы, а без каких можно обойтись, решает суд. К ним точно не относятся драгоценности и предметы роскоши — их могут продать.

- Вещи для работы стоимостью до 10 000 рублей. Продукты и деньги в размере прожиточного минимума на должника и его иждивенцев.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Последствия банкротства ИП

- Списание всех непогашенных долгов, кроме долгов по алиментам, возмещению вреда жизни и здоровью, зарплате работников.

- Утрата статуса ИП и лицензий на деятельность.

- Пятилетний запрет на регистрацию бизнеса и руководство ООО.

- В течение 5 лет после банкротства почти нереально получить кредит, так как нужно сообщить о банкротстве банку.

Статья актуальна на 04.02.2021

Читайте также:

- Обязанность платить налоги какое сословие

- Вознаграждение за труд ндфл

- Минимальные ставки земельного налога с одного гектара пашни устанавливаются

- Отдел налогообложения доходов физических лиц и администрирования страховых взносов

- Методика налоговой проверки государственной пошлины сущность этапы проведения особенности