Первичные документы для ндфл

Обновлено: 23.05.2024

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Обратите внимание, до начала 2020 года уплата НДФЛ за счёт средств работодателя не допускалась. Однако с указанной даты пункт 9 статьи 226 НК РФ изложен в новой редакции. Суть в следующем: если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ (удержал его не полностью), то недоимку могут взыскать из его средств.

Порядок расчета НДФЛ

НДФЛ за работника рассчитывается по следующей формуле:

НДФЛ = (Доход работника за месяц – Налоговые вычеты) x Налоговая ставка

Подоходный налог рассчитывается по окончанию каждого месяца нарастающим итогом с начала налогового периода (т.е. учитываются суммы налогов удержанные в предыдущих месяцах). Налоговым периодом признается календарный год.

При расчёте НДФЛ учитывается весь доход, который работодатель выплачивал своему сотруднику в течение календарного месяца, за исключением тех доходов, которые по закону НДФЛ не облагаются (ст. 217 НК РФ).

Налоговая ставка для расчёта подоходного налога составляет:

- 13% — практически для всех доходов, выплачиваемых сотрудникам (включая дивиденды), в общей сумме до 5 млн рублей включительно.

- 15% — с выплат более 5 млн рублей.

- 30% — с выплат иностранным работникам.

При расчёте подоходного налога величина налоговой базы может быть уменьшена на сумму налоговых вычетов. Применять налоговые вычеты можно только для доходов, облагаемых по ставке 13% (за исключением дивидендов).

Порядок и сроки уплаты НДФЛ в 2021 году

Работодатели обязаны удерживать и перечислять НДФЛ один раз по итогам каждого месяца. Делать это необходимо не позднее следующего дня после выплаты зарплаты (при окончательном расчёте дохода работника за месяц).

НДФЛ с аванса

Согласно трудовому законодательству зарплата должна выплачиваться не реже чем один раз в полмесяца, то есть как минимум два раза в месяц (аванс + зарплата). С октября 2016 года изменились сроки выплаты заработной платы. Если ранее работодатель мог выдавать ее в любой промежуток времени, но не реже 2 раз в месяц, то теперь заработная плата должна быть перечислена сотруднику не позднее 15 числа следующего месяца. Несмотря на то, что аванс является частью зарплаты, непосредственно в день выплаты аванса НДФЛ удерживать не нужно.

НДФЛ с отпускных выплат

С 2016 года НДФЛ с отпускных, пособий и больничных стало возможным перечислять не позднее последнего числа того месяца, в котором они были перечислены сотруднику (до этого подоходный налог нужно было перечислять в день их фактической выплаты).

НДФЛ в случае увольнения сотрудника

В случае увольнения сотрудника НДФЛ необходимо удерживать и перечислять в тот же день, когда ему был выплачен расчёт в связи с его увольнением.

Если трудовые отношения были прекращены до истечения календарного месяца, датой фактического получения дохода считается последний день работы, за который работнику начислен доход.

НДФЛ за выплаты по договорам ГПХ

Выплаты по договорам гражданско-правового характера не относятся к оплате труда и регламентируются не ТК РФ, а Гражданским кодексом.

В соответствии с этим, датой фактического получения дохода считается день выплаты дохода по договору ГПХ (в том числе и для выплаченных авансов).

Поэтому НДФЛ с авансов и выплат по договорам ГПХ необходимо удерживать и перечислять в день их фактической выплаты.

Как платить НДФЛ в 2021 году

Удержанный с сотрудника НДФЛ работодатель должен перечислять в бюджет налогового органа, в котором он состоит на учёте. Узнать банковские реквизиты своего налогового органа можно при помощи этого сервиса.

Для перечисления НДФЛ с выплат до 5 млн рублей в 2021 году сохранен тот же порядок, что был прежде. Налог необходимо перечислять на то же КБК, что и в 2020 году: КБК 182 1 01 02010 01 1000 110.

Для тех работодателей, кто будет платить налог по ставке 15%, введен особый порядок его уплаты (письмо ФНС от 1 декабря 2020 года № БС-4-11/19702@):

- отдельно уплачивается сумма налога в части, недостающей до 650 тыс. рублей, относящаяся к части налоговой базы до 5 млн рублей включительно (КБК 182 1 01 02010 01 0000 110);

- отдельно уплачивается часть суммы налога, превышающая 650 тыс. рублей, относящаяся к части налоговой базы, превышающей 5 млн рублей (КБК 182 1 01 02080 01 0000 110).

Организации, имеющие обособленные подразделения, должны перечислять удержанный подоходный налог как по месту нахождения главного офиса, так и по месту нахождения каждого из подразделений. Однако с 2020 года введено новое правило. Если есть несколько обособленных подразделений на территории одного муниципального образования, можно выбрать одну инспекцию. О своем выборе нужно уведомить налоговые органы не позднее 1 числа налогового периода. Со следующего года инспекцию можно изменить.

Обратите внимание, в 2020 году ФНС продлевала срок уведомления налоговых органов о выбранной инспекции. Это можно было сделать до 31 января 2020 года (письмо ФНС от 25.12.2019 № БС-4-11/26740@). Однако это правило больше не действует, то есть в 2021 году уведомить налоговые органы нужно до 11 января (с учетом переноса срока из-за выходных дней). Эта информация опубликована на сайте ФНС.

Учет и отчётность работодателей по НДФЛ

В слайдерах ниже перечислены виды отчетности, которую необходимо сдавать за работников по НДФЛ.

Обратите внимание! Если компания или ИП выплачивает денежные средства более 10 физлицам, то с 1 января 2020 формы 6-НДФЛ и 2-НДФЛ нужно сдавать строго в электронном виде. Ранее такая обязанность возлагалась на тех, у кого работает 25 и более человек.

Регистр налогового учёта

Работодатели обязаны вести внутренний учёт выплаченных доходов, предоставленных налоговых вычетов, а также исчисленных и удержанных сумм НДФЛ по каждому сотруднику. Делать это необходимо в регистрах налогового учета.

Законом форма налогового регистра не утверждена, поэтому организации и ИП должны самостоятельно разработать свою форму этого документа (cкачать образец).

Справка по форме 2-НДФЛ

Ежегодно, до 1 марта, работодатели обязаны (на основании данных заполняемых в налоговых регистрах) по каждому своему сотруднику составить и передать в ИФНС справки по форме 2-НДФЛ. Справку за 2020 год необходимо подать до 1 марта 2021 года.

Расчет по форме 6-НДФЛ

Ежеквартально работодатели должны сдавать расчет 6-НДФЛ. Крайний срок подачи – последнее число первого месяца следующего квартала.

Обратите внимание, что с 2020 года введен новый срок подачи 6-НДФЛ за год — до 1 марта следующего года.

Каждый налогоплательщик, который получает доход и выплачивает НДФЛ по ставке 13%, вправе претендовать на льготную компенсацию в случае произведения определенных расходов.

Вычет — это сумма льготы, на которую уменьшается налогооблагаемая база гражданина. Оформляют ее только те граждане, которые являются резидентами РФ и получают доход, облагаемый НДФЛ. Все заработанные средства, которые подлежат налогообложению по общему правилу, уменьшаются на сумму годового подоходного налога. В результате получится сниженная налогооблагаемая база. Также граждане вправе подать заявление в территориальную ИФНС о компенсации доли излишне уплаченного НДФЛ.

Гражданин вправе получить льготу как посредством материальной компенсации от территориальной ФНС, так и у работодателя, предоставив необходимые документы для возврата налога и заявление для оформления возврата. Зачастую в перечень документов входят разного рода подтвердительные регистры — различные свидетельства и уведомления.

Получают льготу только резиденты РФ, доход которых облагается ставкой 13%. Те работники, которые освобождены от уплаты налогов или выплачивают НДФЛ по иным ставкам (например, 6%, 9%, 15%, 30%), не вправе оформлять вычеты за отчетный год.

Регламентирует правила возврата денег гражданам НК РФ.

Виды налоговых вычетов

В зависимости от типа меняются и пакет документов для получения налогового вычета налогоплательщиком. Разобраться в действующих видах вычетов поможет статья о том, что такое налоговый вычет. В НК РФ говорится, что налогоплательщики вправе претендовать на такие вычеты:

Как оформить налоговый вычет через работодателя или в ИФНС

Практически каждый налогоплательщик задается вопросами: как компенсировать расходы, как восстановить затраты на образование или получить социальную компенсацию. В таблице перечислили, какие документы предоставляются в налоговую для получения налогового вычета по типам льгот.

- Заявление в свободной форме о предоставлении НВ.

- 2-НДФЛ, если сотрудник работает неполный период (подтверждение права на НВ).

- Свидетельство о рождении ребенка (детей).

- Справка с места обучения ребенка (до 24 лет).

- Справка ЖКХ о совместном проживании ребенка с родителями.

- Удостоверение для инвалидов и участников боевых действий и лиц, перенесших лучевую болезнь вследствие чернобыльской катастрофы.

- Справка, подтверждающая факт и группу инвалидности (для детей-инвалидов).

- Для вычета на ребенка в двойном размере — документ, подтверждающий отсутствие второго родителя, либо справка для налогового вычета, подтверждающая отказ от компенсации другого родителя

- Уведомление от ИФНС.

- Заявление

- Уведомление от ИФНС.

- Заявление

- Заявление

Такими документами оформляем налоговый вычет через ИФНС.

- Декларация 3-НДФЛ.

- Заявление установленной формы.

- 2-НДФЛ.

- При компенсации лечения близких родственников — свидетельства, подтверждающие родство.

- Платежные документы — договор, чеки, справка с перечнем лекарств

- Заявление унифицированного формата.

- Копия паспорта.

- Копия ИНН.

- 2-НДФЛ.

- Копия договора с образовательным учреждением.

- Квитанции об оплате обучения — копия и оригинал

Самый популярный вид налоговой льготы. Действует на приобретенное имущество и на кредит или ипотеку, выданные на покупку жилья. Налогоплательщикам (физическим лицам) для возврата налогового вычета необходимы следующие документы в 2021 году:

- Декларация 3-НДФЛ.

- Заявление.

- 2-НДФЛ.

- Копия паспорта.

- Договор купли-продажи имущественного объекта (договор долевого участия).

- Свидетельство о госрегистрации права или иной правоустанавливающий документ.

- Платежные документы — чеки, банковские выписки и квитанции, расписки, подтверждающие передачу денег, и проч.

- Договор ипотечного кредитования с приложениями (при наличии).

- Справка об уплаченных процентах из банка (в случае ипотеки)

- Декларация 3-НДФЛ.

- 2-НДФЛ.

- Заявление.

- Отчеты брокера, подтверждающие срок нахождения реализованных ценных бумаг в собственности

Порядок обращения за налоговым вычетом

Процедура и последовательность действий для каждого вида льгот аналогичны. Если гражданин оформляет компенсацию через работодателя, то обращение формируется непосредственно в отчетный период. Например, при оформлении стандартного налогового вычета пишем заявление на имя руководителя и прикладываем копии всех подтвердительных документов (свидетельств о рождении, о браке, справку или свидетельство об инвалидности, документы об опеке и т.п.).

Процедура оформления возврата через ИФНС едина для всех видов вычетов. Пакет документов подается строго по истечении отчетного периода — на следующий год после приобретения жилья, оплаты за обучение или лечение, совершения операций с ценными бумагами и проч. Обращение подается в течение всего года, следующего за отчетным, срок подачи никак не регламентируется. Вместе с заявлением на налоговый вычет в составе пакета подтвердительных документов предоставляется декларация по форме 3-НДФЛ. Специалисты ФНС утвердили порядок оформления налогового вычета и перечень документов для подачи декларации 3-НДФЛ в 2021 году:

- паспорт гражданина РФ;

- справка о доходах от работодателя по форме 2-НДФЛ;

- все необходимые копии (договоры, чеки, свидетельства, удостоверения, справки об уплаченных процентах и суммах, платежные поручения).

Гражданин вправе выбрать — вернуть излишне уплаченный подоходный налог на расчетный счет или зачесть его в счет будущих периодов.

В 2021 обновилась форма декларации 3-НДФЛ. Она утверждена приказом ФНС России №ЕД-7-11/615@ от 28.08.2020. По новым правилам, заявление на зачет или возврат излишне уплаченного подоходного налога подается в составе декларации 3-НДФЛ.

![]()

Сроки возврата

Декларацию, удостоверяющую доходность налогоплательщика и подтверждающую сумму уплаченного подоходного налога, предоставляют в ИФНС по истечении отчетного периода, в котором произошла оплата услуги, дающей возможность вернуть НДФЛ.

В гл. 23 НК РФ разъясняется, как подать документы на налоговый вычет: подавайте документацию в бумажном или электронном виде (через личный кабинет налогоплательщика) в течение всего года, следующего за отчетным. Памятка налогоплательщикам: возврат льготы (независимо от ее вида) осуществляется только за последние 3 года. Для пенсионеров возможен возврат за 4 предыдущих года. Получается, что в 2021 году гражданам вернут излишне уплаченные средства за 2018, 2019, 2020 годы (для пенсионеров доступен и 2017 год).

После подачи документации в ИФНС в обязательном порядке проводится камеральная проверка. Инспектор проверяет бумаги в течение трех месяцев. После проверки гражданин получит уведомление о вынесенном положительном или отрицательном решении о возврате. Если ответ удовлетворительный, то денежные средства будут перечислены на расчетный счет, указанный в заявлении, в течение 1 месяца после принятия положительного решения.

Справка — это документ, в котором отражены сведения об источнике дохода физического лица, заработной плате, других доходах и удержанном налоге.

Эта форма нужна для предоставления сведений о доходах работников и удержанных с них сумм НДФЛ в ИФНС. Дополнительно работодатель должен выдать справку по запросу работника. Справка 2-НДФЛ составляется на каждое физлицо, которое получало зарплату, доходы или иные выплаты от организации или предпринимателя. Ее сдают организации, которые выплачивают доходы физическим лицам. Работодатель в данном случае является налоговым агентом — удерживает и перечисляет НДФЛ в налоговую.

Из этого правила есть исключения:

- Вы выплачивали физлицу только доходы, которые не облагаются НДФЛ. Например, вручили подарок стоимостью до 4 000 рублей и больше ничего не платили;

- Вы выплачивали доходы физлицам, не являясь при этом налоговым агентом. Например, покупали у граждан машину или гараж или оплачивали работы ИП, самозанятого, частнопрактикующего нотариуса и пр.

- Вы начислили доходы физлицу, но на момент подачи справки еще не выплатили их. В таком случае нужно будет подать уточненный 6-НДФЛ с приложением за период начисления дохода.

Нулевую справку к 6-НДФЛ подавать не нужно. Например, их не представляют организации, которые не вели деятельность и не выплачивали работникам вознаграждение или выплачивали только необлагаемые НДФЛ суммы. Это связано с тем, что справку сдают только налоговые агенты, а вышеперечисленные категории к ним не относятся.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Сроки и порядок сдачи справки в налоговую

В 2022 году компании должны подавать справку о доходах и суммах налога физического лица в налоговую инспекцию в составе 6-НДФЛ, но не каждый квартал, а один раз в год. То есть справка должна быть заполнена по итогам 2021 года и сдана в налоговую до 1 марта 2022 года.

Отдельные правила касаются организаций с несколькими обособленными подразделениями:

- Юрлица, головная организация которых находится в одном муниципальном образовании, а обособленные подразделения — в другом, получают право выбора одной инспекции в муниципальном образовании, в которую они будут сдавать отчетность по всем обособкам.

- Юрлица, у которых головное и обособленные подразделения находятся в одном муниципалитете, могут отчитываться в налоговую по месту учета головного подразделения.

Чтобы использовать это право, нужно сообщить о своем выборе до 1-го января всем налоговым инспекциям, в которых подразделения организация состоят на учете. В течение года изменить решение нельзя. Новое уведомление предоставляется в налоговую только если изменяется количество обособок или происходят другие изменения, влияющие на порядок сдачи отчетности.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

Налоговый агент обязан выдать справку, если физлицо обратилось с соответствующим заявлением. Запрашивать справку могут не только трудоустроенные работники, но и бывшие сотрудники и иные физлица, получившие выплаты от налогового агента. Форма такой справки по доходам за 2021 год утверждена Приложением № 4 к Приказу ФНС России от 15.10.2020 N ЕД-7-11/753@. А вот если сотрудник запросит сведения за 2020 год и более ранние периоды, справку нужно выдать по той форме, которая действовала тогда. Для 2019 и 2020 года она утверждена Приложением № 5 к приказу ФНС России от 02.10.2018 №ММВ-7-11/566@.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 год немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Если работник, в том числе бывший, обратился за справкой о доходах, оформить ее нужно в течение 3 рабочих дней, согласно статье 62 Трудового кодекса РФ. Справка должна быть подписана руководителем. Если работник увольняется, то выдать справку надо в последний день его работы. Для иных получателей дохода срок выдачи справки по заявлению составляет до 30 рабочих дней.

Как выглядит справка 2-НДФЛ

Справка 2-НДФЛ имеет машиноориентированную форму и предназначена для работодателей, которые отчитываются на бумаге. Новая форма должна ускорить процесс обработки данных, так как позволит автоматизировать сканирование, распознавание и оцифровку полученных справок.

Справка о доходах и суммах налога физического лица в 2022 году состоит из двух частей:

Если у сотрудника компании есть доходы, обложение которых осуществляется по иным ставкам, чем 13 %, они отображаются в отдельных разделах. Сумма налога с этих доходов также указывается отдельно.

Порядок заполнения 2-НДФЛ за 2021 год

Требования к заполнению. В Порядке заполнения недопустимо:

- вносить исправления с помощью корректора;

- печатать на двух сторонах и скреплять листы;

- использовать цветные чернила, кроме черного, фиолетового и синего цвета;

- проставлять в справке отрицательные числа.

Мы рекомендуем заполнять справку в следующей последовательности: Общая часть → Раздел 1 → Приложение по вычетам→ Раздел 3 → Раздел 2 → Раздел 4.

Раздел 1 — внесите личные данные налогоплательщика: ИНН, ФИО, статус, дату рождения, гражданство, серию и номер паспорта.

Приложение к справке — заполняйте отдельно для каждой ставки НДФЛ. Укажите соответствующий номер справки и ставку налога. В 2021 году стандартная ставка налога для резидентов равна 13%, а для нерезидентов — 30%. Построчно укажите доходы работника с кодами и вычеты, уменьшающие базу по налогу.

- каждый вычет заносите в отдельную строку;

- суммы по одному коду вычета можно объединять;

- для одинаковых сумм вычетов с разными кодами заполняйте отдельные ячейки;

- если строк не хватает — заполните несколько листов, оформив шапку документа и раздел вычетов.

Раздел 2 — заполняется отдельно для каждой ставки НДФЛ. Внесите доходы, налоговую базу, сумму исчисленного, удержанного и уплаченного НДФЛ.

Раздел 4 — заполняется, если налог не был удержан. Укажите сумму дохода, с которого не смогли удержать налог, и саму неудержанную сумму. По каждой ставке НДФЛ заполняется отдельный раздел.

Справки о доходах и другие документы — в веб-сервисе Контур.Бухгалтерия. Сервис сам составит стправку на основе данных о сотрудниках.

Новые контрольные соотношения по 2-НДФЛ в 2022 году

Так как 2-НДФЛ стала приложением к 6-НДФЛ, контрольные соотношения значительно поменялись. Во-первых, большинство из них стали внутридокументными, так как раньше в основном сравнивали показатели 2-НДФЛ и 6-НДФЛ. Новые соотношения даны в письме от 23.03.2021 № БС-4-11/3759@.

Изменения по 2-НДФЛ в 2022 году

Прогрессивная ставка НДФЛ. С 1 января 2021 года введена прогрессивная ставка налога. Если доход налогоплательщика за год не превысил 5 млн рублей, то он облагается по старой ставке 13 %, если превысил — то 650 000 рублей + 15 % с суммы превышения. В 2021 и 2022 году работодатели будут смотреть на каждую налоговую базу, например, отдельно на зарплату и на дивиденды. При соблюдении лимита по каждой из налоговых баз ставка 15% к ней применяться не будет.

Новый порядок расчета НДФЛ с процентов по вкладам. С 1 января проценты по вкладам облагаются НДФЛ 13 %, если они превышают необлагаемый минимум (1 000 000 рублей × ставка ЦБ на 1 января соответствующего года). Налоговая база — превышение суммы дохода над необлагаемой суммой.

Штрафы за нарушения при сдаче Справки о доходах и суммах налога

Несдача справок в составе 6-НДФЛ — основание для привлечения к ответственности по ст. 126 НК РФ за непредставления сведений, необходимых для налогового контроля. Штраф за каждую не сданную вовремя справку составит 200 рублей с организации или ИП. Дополнительный административный штраф в сумме от 300 до 500 рублей может быть наложен на руководителя организации, главбуха или иное должностное лицо (ст. 15.6 КоАП РФ).

Если в справках обнаружат ошибки (например, неверный ИНН, сумму дохода, код и пр.), то организацию или ИП привлекут к налоговой ответственности и выпишут штраф на 500 рублей за каждую неверную справку. Штрафа можно избежать, если подать уточненную справку раньше, чем налоговая найдет ошибку.

Формируйте 6-НДФЛ и распечатывайте справки о доходах в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет. Легко ведите учет, начисляйте зарплату, сдавайте отчетность онлайн и пользуйтесь поддержкой наших экспертов. Первые 14 дней работы — бесплатно.

Ежегодно работодатели готовят отчетность по работникам. Среди обязательных отчетов — форма 2-НДФЛ, которая теперь включена в состав 6-НДФЛ и получила изменения от ФНС. Расскажем об изменениях в бланке, сроках сдачи отчета и порядке заполнения справки.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Налоговой службой утвержден Приказ от 02.10.2018 № ММВ-7-11/566@, вступающий в силу с представления сведений о доходах физических лиц и суммах налога за налоговый период 2018 года. В статье рассмотрим, по каким формам и в каком порядке будут представляться данные сведения и как их заполнять.

Приказом ФНС РФ № ММВ-7-11/566@ утверждены:

Как видим, законодатель предусмотрел два документа для подачи сведений о доходах – форму 2‑НДФЛ и справку 2‑НДФЛ. Именно на них и сделаем акцент в статье: когда какую из них заполнять и сдавать.

Форма 2‑НДФЛ.

Форма 2‑НДФЛ – это новый документ для представления сведений о доходах в налоговые органы. По своей структуре она схожа с налоговыми декларациями, то есть имеет машинно ориентированную структуру.

В ее состав входят (п. 1.1 Порядка заполнения формы):

Форма 2‑НДФЛ заполняется учреждением на основании данных, содержащихся в регистрах налогового учета.

Как и в налоговых декларациях, в новая форма 2‑НДФЛ не допускаются (п. 1.3, 1.4 , 1.8 Порядка заполнения формы):

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать формы на бумажном носителе и скрепление листов, приводящее к порче бумажного носителя;

- заполнение отрицательными числовыми значениями.

Заполнение полей формы 2‑НДФЛ значениями текстовых, числовых, кодовых показателей осуществляется слева направо начиная с первого (левого) знако-места. При ее заполнении с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знако-месту.

Каждому показателю соответствует одно поле, состоящее из определенного количества знако-мест (одно поле – один показатель) (п. 1.6, 1.7 Порядка заполнения формы).

При подготовке формы 2‑НДФЛ с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знако-мест и прочерков для незаполненных знако-мест. При этом расположение и размеры значений реквизитов не должны изменяться. Печать знаков выполняется шрифтом Courier New высотой 16 – 18 пунктов (п. 1.13 Порядка заполнения формы).

Заполнение текстовых полей осуществляется заглавными печатными символами (п. 1.10 Порядка заполнения формы).

При заполнении формы 2‑НДФЛ используются коды:

- видов доходов налогоплательщика (приложение 1 к Приказу ФНС РФ № ММВ-7-11/387@) (например, заработная плата по трудовому договору – код 2000);

- видов вычетов налогоплательщика (приложение 2 к Приказу ФНС РФ № ММВ-7-11/387@) (например, стандартный вычет на первого ребенка – код 126);

- видов документов, удостоверяющих личность налогоплательщика (приложение 1 к Порядку заполнения формы) (например, паспорт гражданина РФ – код 21);

- форм реорганизации и ликвидации организации (приложение 2 к Порядку заполнения формы) (например, преобразование – код 1, ликвидация – 0).

Далее остановимся на основных моментах заполнения формы 2‑НДФЛ.

Общая часть.

- 1 – если форма 2‑НДФЛ представляется в соответствии с п. 2 ст. 230 НК РФ учреждением, 3 – его правопреемником;

- 2 – если форма 2‑НДФЛ представляется в соответствии с п. 5 ст. 226 и (или) п. 14 ст. 226.1 НК РФ учреждением, 4 – его правопреемником.

- первичной формы проставляется 00;

- корректирующей взамен ранее представленной – соответствующий номер корректировки (например, 01, 02 и т. д.);

- аннулирующей взамен ранее представленной – цифра 99.

Раздел 1

В этом разделе заполняются сведения о физическом лице – получателе дохода. Правила заполнения разд. 1 установлены в п. 3.1 – 3.9 Порядка заполнения формы. Для наглядности приведем их в виде таблицы.

Указывается ИНН физического лица, подтверждающий его постановку на учет в налоговом органе РФ. При отсутствии у учреждения информации об ИНН физического лица – получателя дохода данный реквизит не заполняется

Фамилия, имя, отчество

Указываются фамилия, имя и отчество физического лица – налогоплательщика без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не отражено в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита

– 1 – если налогоплательщик является налоговым резидентом РФ (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента);

– 2 – если налогоплательщик не является налоговым резидентом РФ;

– 3 – если налогоплательщик – высококвалифицированный специалист не является налоговым резидентом РФ;

– 4 – если налогоплательщик – участник Государственной программы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом, не является налоговым резидентом РФ;

– 5 – если налогоплательщик – иностранный гражданин (лицо без гражданства), признанный беженцем или получивший временное убежище на территории РФ, не является налоговым резидентом РФ;

– 6 – если налогоплательщик – иностранный гражданин осуществляет трудовую деятельность по найму в России на основании патента

Указываются число, порядковый номер месяца, год путем последовательной записи данных арабскими цифрами

Гражданство (код страны)

Код страны налогоплательщика, гражданином которой он является, указывается по Общероссийскому классификатору стран мира (ОКСМ). Россия – 643.

При отсутствии у налогоплательщика гражданства в этом поле проставляется код страны, выдавшей документ, удостоверяющий его личность

Код документа, удостоверяющего личность

Коды приведены в приложении 1 к Порядку заполнения формы

Проставляются реквизиты документа, удостоверяющего личность налогоплательщика, без знака N

Раздел 2

Раздел 2 формы 2‑НДФЛ заполняется в соответствии с рекомендациями п. 4.2 – 4.11 Порядка заполнения формы. Их также приведем в таблице.

Общая сумма дохода

Указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, отраженных в разд. 3 и в приложении

Если сумма вычетов, отраженных в разд. 3 и приложении, превышает общую сумму дохода, в этом поле указываются цифры 0.00

Сумма налога исчисленная

Обозначается общая сумма налога исчисленная

Сумма налога удержанная

Указывается общая сумма удержанного налога

Сумма фиксированных авансовых платежей

Отражается сумма фиксированных авансовых платежей, принимаемая к уменьшению суммы исчисленного налога

Сумма налога перечисленная

Указывается общая сумма перечисленного налога

Сумма налога, излишне удержанная налоговым агентом

Приводятся не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде

Сумма налога, не удержанная налоговым агентом

Указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде

При заполнении формы 2‑НДФЛ с признаком 2 или 4:

Раздел 3

В разделе 3 отражаются сведения о предоставляемых налоговым агентом стандартных, социальных и имущественных налоговых вычетах, а также о соответствующих уведомлениях, выданных налоговым органом.

Рекомендации по заполнению данного раздела представлены в п. 5.2 – 5.7 Порядка заполнения формы. Приведем их в таблице.

Указывается код вычета, выбираемый в соответствии с приложением 2 к Приказу ФНС РФ № ММВ-7-11/387@

Отражаются суммы вычетов, соответствующие указанному коду

Код вида уведомления

– 1 – если налогоплательщику выдано уведомление, подтверждающее право на имущественный налоговый вычет;

– 2 – если налогоплательщику выдано уведомление, подтверждающее право на социальный налоговый вычет;

– 3 – если учреждению выдано уведомление, подтверждающее право на уменьшение налога на фиксированные авансовые платежи

Номер уведомления, дата выдачи уведомления, код налогового органа, выдавшего уведомление

При отсутствии уведомлений эти поля не заполняются.

В случае если уведомления получены неоднократно, учреждением заполняется необходимое количество страниц формы 2‑НДФЛ.

Приложение

В приложении к форме 2‑НДФЛ указываются сведения о доходах физических лиц, начисленных и фактически полученных физическим лицом в денежной и натуральной формах, а также в виде материальной выгоды, по месяцам налогового периода и о соответствующих вычетах по каждой ставке налога (п. 6.1 Порядка заполнения формы).

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются (п. 6.4 Порядка заполнения формы).

При заполнении формы 2‑НДФЛ с признаком:

- 1 или 3 в приложении указываются в соответствующих полях порядковые номера месяцев, коды доходов, суммы всех начисленных и фактически полученных доходов;

- 2 или 4 в приложении обозначается сумма фактически полученного дохода, с которой не удержан налог учреждением.

Номер справки, отчетный год и ставка налога

Указываются соответствующие номер справки, отчетный год и ставка налога, с применением которой исчислены суммы налога, отраженные на соответствующем листе формы 2‑НДФЛ

В хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход

Проставляется код дохода, выбираемый в соответствии с приложением 1 к Приказу ФНС РФ № ММВ-7-11/387@

Отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода

Обозначается код вычета, выбираемый в соответствии с приложением 2 к Приказу ФНС РФ № ММВ-7-11/387@

Порядок представления сведений.

Согласно п. 3 Порядка представления сведений формы 2‑НДФЛ могут быть представлены учреждением в налоговый орган лично (руководителем), через представителя (например, уполномоченного сотрудника, исполнителя), направлены в виде почтового отправления с описью вложения, переданы в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи руководителя учреждения или его представителя.

Датой представления формы считается (п. 4 Порядка представления сведений):

- дата ее фактического представления – при представлении лично или представителем налогового агента в налоговый орган;

- дата ее отправки почтовым отправлением с описью вложения – при отправке по почте;

- дата ее отправки, зафиксированная в подтверждении даты отправки оператора электронного документооборота в электронной форме по телекоммуникационным каналам связи.

В случае представления уточненных форм 2‑НДФЛ в налоговый орган подаются только те формы, которые скорректированы (п. 5 Порядка представления сведений).

Уточненные формы 2‑НДФЛ представляются по форме, действовавшей в налоговом периоде, за который вносятся соответствующие изменения.

Представление формы 2‑НДФЛ на бумажном носителе. Формы 2‑НДФЛ на бумажных носителях представляются в налоговый орган с сопроводительным реестром справок о доходах и суммах налога физических лиц за 20__ год (далее – реестр) (приложение 1 к Порядку представления сведений) в двух экземплярах (п. 7 Порядка представления сведений).

Представленными считаются формы 2‑НДФЛ, прошедшие контроль заполнения. Формы, не прошедшие данный контроль, изымаются из представленного пакета документов как ошибочные и возвращаются учреждению, из реестра исключаются (п. 9 Порядка представлений сведений).

По результатам контроля заполнения оформляется в двух экземплярах протокол приема справок о доходах и суммах налога физических лиц за 20__ год (далее – протокол) (приложение 2 к Порядку представления сведений). Оба экземпляра протокола подписываются должностным лицом налогового органа. Один для учреждения, другой для налогового органа (п. 10 , 11 Порядка представления сведений).

Представление формы 2‑НДФЛ в электронном виде. Формы 2‑НДФЛ в электронном виде по телекоммуникационным каналам связи представляются учреждениями в налоговый орган по месту своего учета через оператора электронного документооборота, обеспечивающего обмен открытой и конфиденциальной информацией по телекоммуникационным каналам связи в рамках электронного документооборота между налоговыми органами и учреждением (п. 13 Порядка представления сведений).

При представлении форм 2‑НДФЛ в электронном виде по телекоммуникационным каналам не надо их дублировать на бумажном носителе (п. 12 Порядка представления сведений).

Представление форм 2‑НДФЛ в электронном виде по телекоммуникационным каналам связи возможно в случае, если учреждение имеет возможность осуществлять (п. 16 Порядка представления сведений):

1) составление форм 2‑НДФЛ для их последующей передачи в электронном виде по телекоммуникационным каналам связи;

2) шифрование при отправке и дешифрование при получении информации с использованием шифровальных средств;

3) формирование усиленной квалифицированной электронной подписи при передаче информации и ее проверку при получении информации.

В соответствии с п. 19 Порядка представления сведений при направлении форм 2‑НДФЛ в электронном виде по телекоммуникационным каналам связи учреждение соблюдает следующий порядок электронного документооборота:

1. После подготовки форм в соответствии с форматом (приложение 3 к Приказу ФНС РФ № ММВ-7-11/566@) и требованиями Порядка представления сведений учреждение подписывает файл усиленной квалифицированной электронной подписью и отправляет в зашифрованном виде в адрес налогового органа.

2. В течение следующего рабочего дня с даты отправки форм 2‑НДФЛ учреждение получает подтверждение даты отправки от оператора электронного документооборота и извещение о получении от налогового органа.

В течение десяти рабочих дней с даты отправки форм налоговый

орган направляет учреждению реестр в электронной форме, протокол.

Представленными считаются формы 2‑НДФЛ, прошедшие форматный контроль (п. 21 Порядка представления сведений).

Начиная с отчетности за 2018 год сведения о доходах физических лиц будут представляться по новой форме 2‑НДФЛ. Она имеет машинно ориентированную структуру и предназначена для налоговых агентов (работодателей), представляющих налоговую отчетность на бумаге.

Данная форма позволит налоговым органам автоматизировать процесс сканирования, распознавания и оцифровки сведений, полученных от налоговых агентов на бумажном носителе.

На учреждениях, представляющих налоговую отчетность в электронном виде по ТКС, изменение формы 2‑НДФЛ практически не скажется, поскольку XML-файлы формируются с помощью специальной программы.

Для представления учреждением физическим лицам по их заявлениям предназначена справка 2‑НДФЛ по прежней форме. Порядок ее заполнения Приказом ФНС РФ № ММВ-7-11/566@ не установлен. Таким образом, ее можно заполнять по правилам, предусмотренным для действующей в 2018 году справки 2‑НДФЛ.

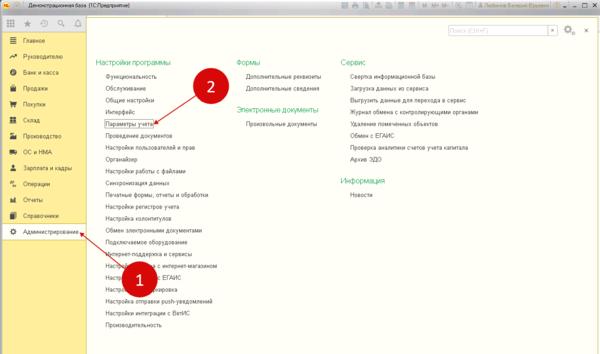

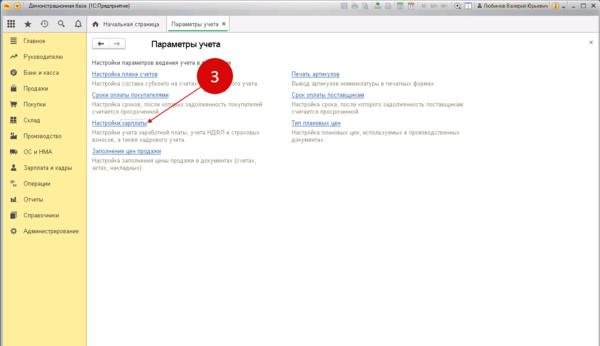

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Первичные настройки для учёта НДФЛ

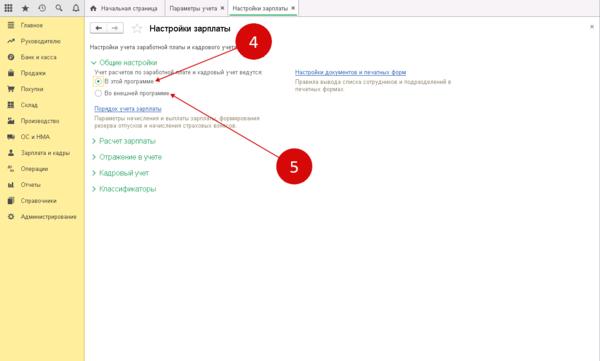

Определитесь какие варианты учёта заработной платы вам понадобятся

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

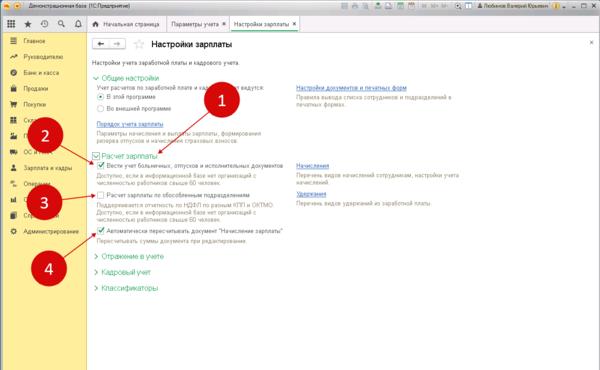

Учёт начислений: произведите настройку

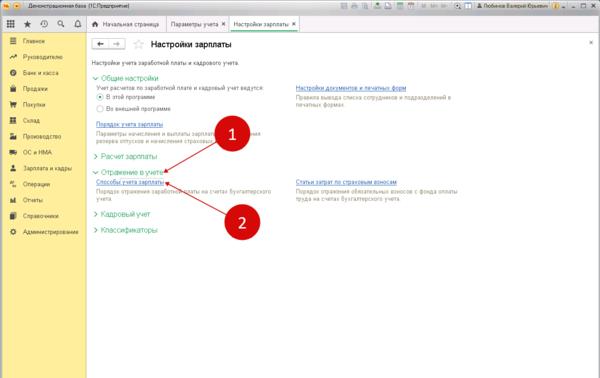

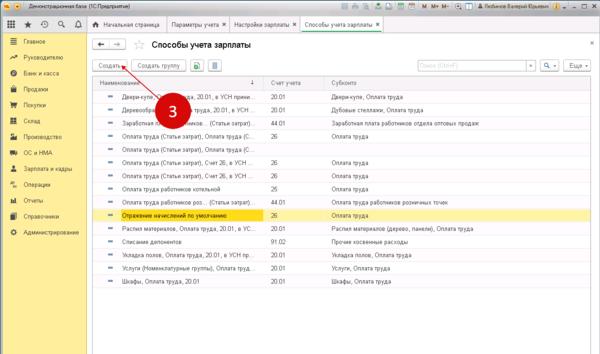

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

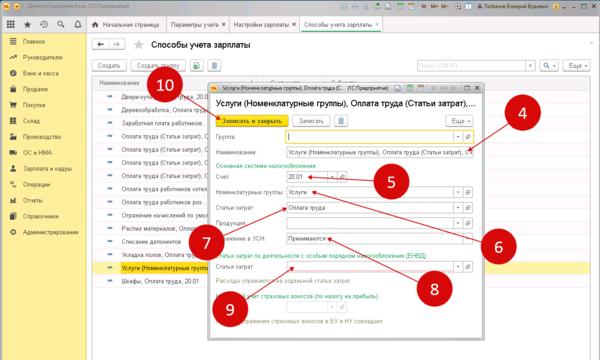

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

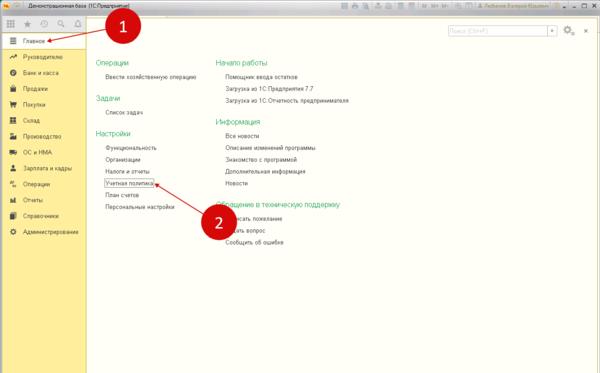

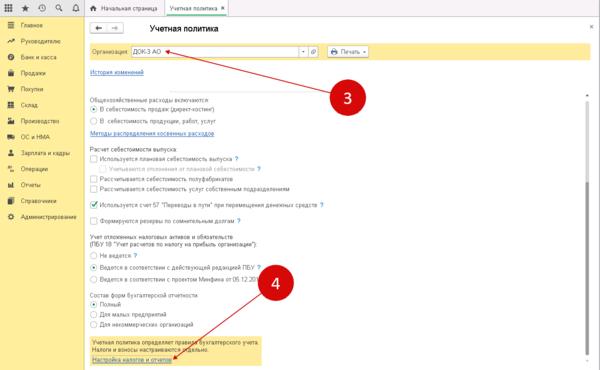

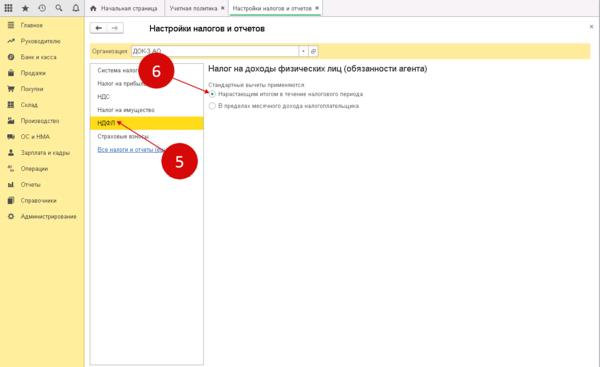

Учётная политика для регистров НДФЛ: подробная настройка

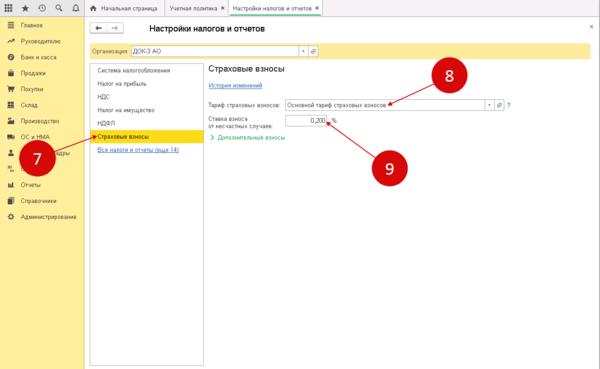

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

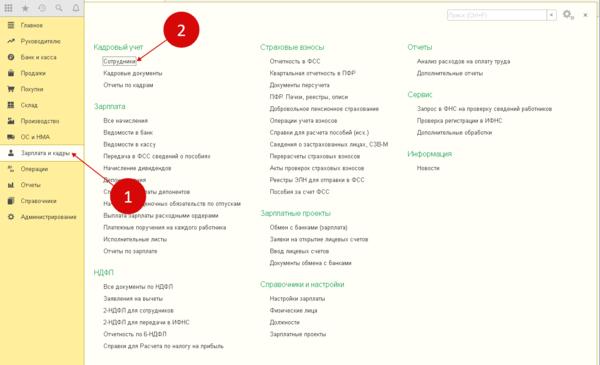

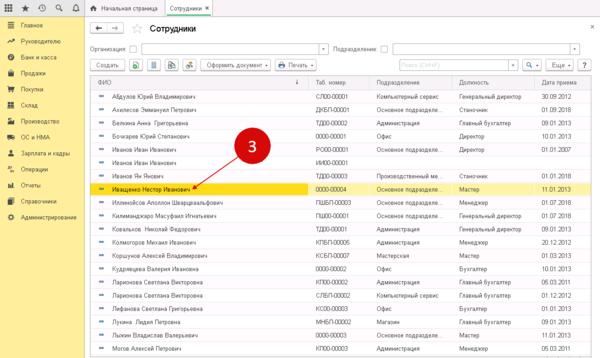

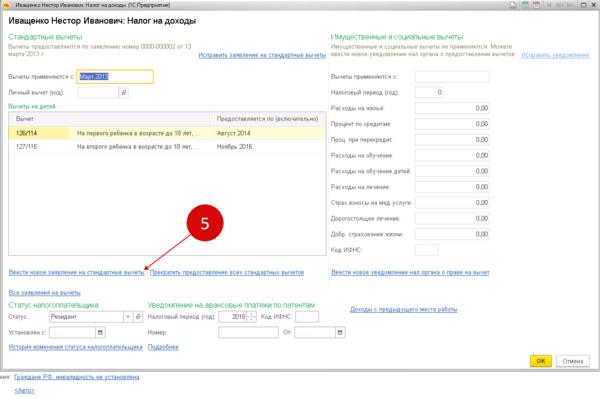

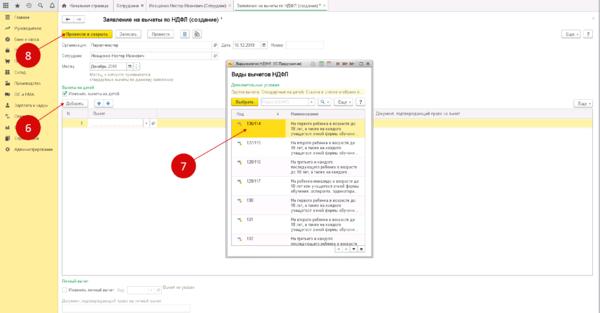

Ввод данных по налоговым вычетам по сотрудникам

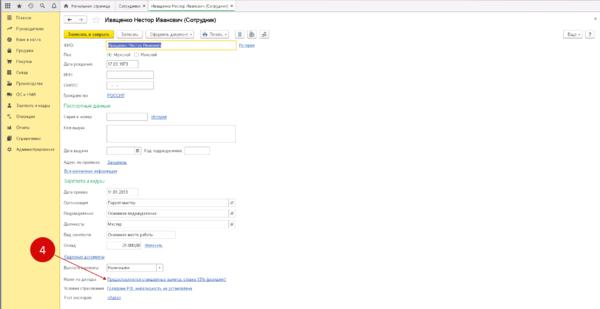

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

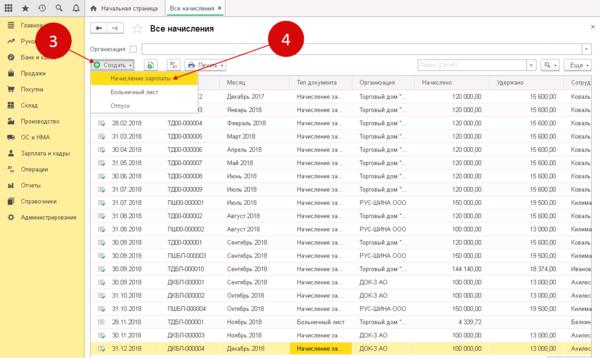

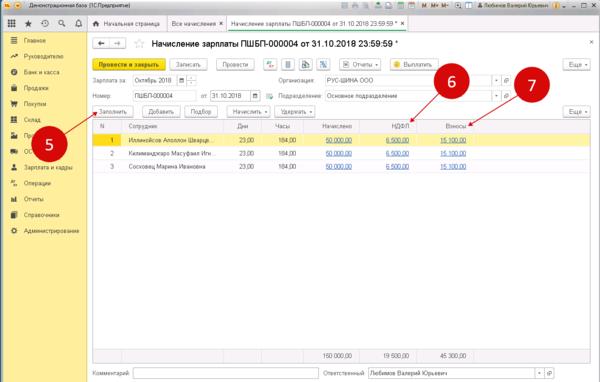

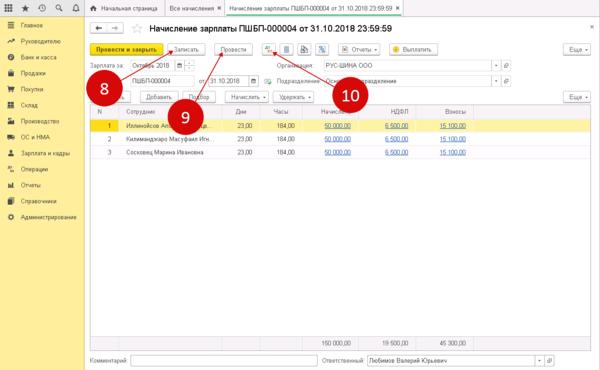

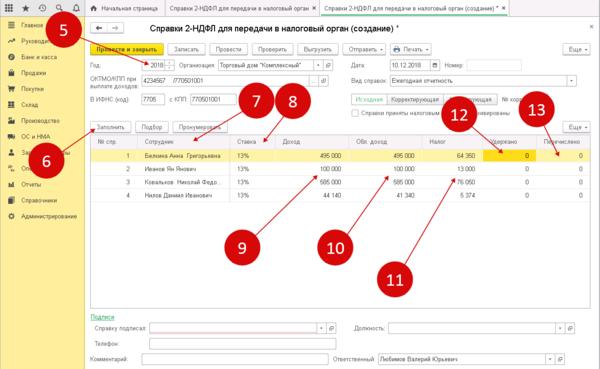

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

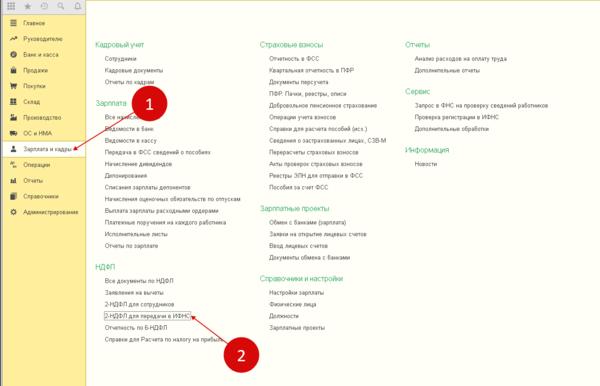

Создайте налоговую декларацию

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

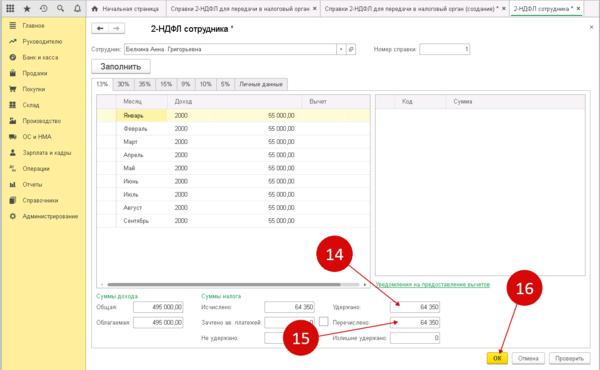

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

Читайте также: