Переоценка основных средств в налоговом учете в рк

Обновлено: 18.05.2024

Переоценка основных средств — это процедура приведения стоимости основных средств до уровня текущих рыночных цен. Рассказываем, каков порядок проведения переоценки основных средств, и как отразить произведенную переоценку в бухгалтерском учете.

Суть переоценки основных средств

Объекты основных средств принимаются к учету по цене приобретения. Но по п. 14 ПБУ 6/01, первоначальная стоимость может меняться с течением времени в связи с проведением различных процедур: достройки, реконструкции, модернизации, оценки. Переоценка основных средств 2020 уточняет первоначальную стоимость объектов. Проводят ее в связи с изменением текущего уровня рыночных цен. На основании переоценки определяется текущая (восстановительная) стоимость основных фондов в соответствии с установленными условиями воспроизводства и рыночными ценами на момент переоценки (п. 41 Приказа Минфина РФ № 91н от 13.10.2003).

Правовое регулирование переоценки обеспечивают нормативные акты:

Каждая организация имеет право на проведение переоценки, но это не является обязанностью. Но если учреждение единожды организовало переоценку, то в дальнейшем ей придется санкционировать ее регулярно, чтобы динамика восстановительной стоимости не была резкой. Если существенные изменения цен за отчетный год выявлены не были, то процедуру можно не проводить (п. 44 Приказа № 91н).

Организуется переоценка не более одного раза в год по состоянию на конец финансового периода, то есть 31 декабря (п. 15 ПБУ 6/01). В 2020 году переоценка основных средств должна проводиться 31.12.2019. На процедуру нужно отправлять все имущественные фонды, которые входят в одну классификацию (группировку).

Порядок проведения

Порядок и способы проведения переоценки каждое учреждение должно прописывать в своей учетной политике. Чтобы организовать переоценку и отразить итоги в бухгалтерском учете, необходимо подготовить информацию:

- о первоначальной или восстановительной стоимости, определенной при предыдущей переоценке, по данным на 31 декабря отчетного периода;

- о величине начисленной амортизации за весь срок полезного использования объекта — на 31.12;

- документы, закрепляющие величину текущей восстановительной стоимости переоцениваемых основных средств — на 31.12.

Затем необходимо определиться с методами:

- По первоначальной стоимости — выявляется объем фактической цены фондов за минусом НДС и прочих налогов.

- По текущей (восстановительной) стоимости — высчитывается величина воспроизводства основных средств.

Когда процедура завершена, ее результаты необходимо отразить проводками в бухгалтерском учете.

Документальное оформление

Чтобы провести переоценку, руководителю необходимо издать официальный приказ. Распоряжение формируется на фирменном бланке организации. В шапке документа указываются контактные данные предприятия: адрес, телефон, электронная почта и сайт.

В приказе необходимо указать все группы фондов, которые планируется переоценить, и тех сотрудников, которые будут назначены ответственными за процедуру. В дополнение надлежит оформить приложение к распоряжению — перечень имущественных объектов, которые подлежат переоценке. В списке нужно указывать не только название основного средства, но и дату его приобретения, введения в эксплуатацию и дату принятия к бухгалтерскому учету.

Итоговые результаты переоценки основных средств нужно оформить следующими документами:

- Акт переоценки, который подпишут все члены комиссии. К нему нужно приложить все первичные документы, устанавливающие стоимость переоцененных активов.

- Инвентарная карточка учета объекта по форме ОС-6.

Правила пересчета амортизации при переоценке

Если после проведенной переоценки изменяется первоначальная или восстановительная стоимость основного средства, то бухгалтер должен пересчитать амортизацию по состоянию на 31 декабря того расчетного периода, в котором переоценивался имущественный объект.

Представим пошаговые действия специалиста в таблице:

| Шаг | Формула | Расшифровка |

|---|---|---|

| 1 | КП = ВС по результатам переоценки / восстановительная (первоначальная) стоимость до процедуры | Определяем коэффициент пересчета |

| 2 | Пересчет амортизации = начисленная на 31.12 сумма амортизации × КП | Пересчитываем амортизацию на 31 декабря |

| 3 | Сумма изменения амортизации = пересчитанная амортизации – амортизация на 31.12 | Вычисляем сумму изменения (увеличения или уменьшения) амортизации |

Если сумма изменения увеличивает начисленную ранее амортизацию, то снижается величина добавочного капитала. Если амортизационные начисления после переоценки уменьшаются, то растет значение прочих доходов.

Отражение результатов в бухгалтерском учете НКО

Итоги проводятся в бухучете исходя из результата процедуры — производится дооценка либо уценка. Если начисляется дооценка по объектам ОС, то ее величина относится к добавочному капиталу, если уценка — то к прочим расходам.

Если ранее проводилась переоценка, то дооценка проводится следующим образом (п. 15 ПБУ 6/01):

- при уже начисленной ранее дооценке новая учитывается на добавочном капитале;

- если при предыдущей была уценка, то дооценка, проводимая в отчетном периоде, размер которой не превышает прошлую уценку, учтенную на прочих расходах, в действующем отчетном периоде увеличивает прочие доходы, а величина, превысившая уценку, проводится на добавочном капитале.

По аналогии при уценке:

- при наличии предыдущего снижения ПС текущую уценку отражают на прочих расходах;

- при произведенном ранее увеличении цены текущее уценивание снижает размер добавочного капитала, а сумма, превысившая предыдущую дооценку, относится к прочим расходам.

Пример

Переоценка основных средств проводилась в организации первый раз. Зафиксировано, что первоначальная цена фондов уменьшилась, что было отражено на счете 91 в российской валюте — руб. При повторной оценке на следующий год выявленное удорожание фондов превысило прошлогоднее уменьшение цены основных средств (спасибо поднявшимся в цене имущественным активам). Результаты отразятся в бухгалтерском учете проводками:

| Дебет | Кредит | Содержание операции |

|---|---|---|

| 01 | 91.2 | Увеличение стоимости фондов на величину, соответствующую уменьшению предыдущего периода |

| 91.2 | 02 | Увеличение амортизации, по сравнению с предыдущим годом |

| 01 | 83 | Отражение увеличения цены текущего года |

| 83 | 02 | Проведение остаточной амортизации |

Особенности для бюджетников

Бюджетные учреждения должны проводить переоценку по иному регламенту. Процедура по пересчету стоимости бюджетными организациями осуществляется в определенных случаях:

- Если есть соответствующее решение со стороны Правительства РФ (п. 28 Инструкции № 157н).

- Если имущественный актив отчуждается не в пользу учреждений, принадлежащих государственному сектору (п. 29, 30 Федерального стандарта № 257н, п. 28 Инструкции № 157н).

Правила и сроки по процедурам утверждает Правительство Российской Федерации. Проведение переоценки для бюджетных учреждений регулируется единым порядком, закрепленным в Приказах Минэкономразвития России № 25, Минфина России № 6н, Минимущества России № 14, Госкомстата России № 7 от 25.01.2003 (в ред. от 02.10.2006).

Процедура осуществляется по состоянию на начало нового финансового года (п. 28 Инструкции 157н). В процессе переоценки производится пересчет балансовой стоимости и амортизационных начислений по каждому объекту ОС.

Некоторые категории активов являются исключением. К примеру, ценности Государственного Фонда РФ переоценивают специалисты Гохран РФ. В таких случаях пересчитывается оценочная стоимость ценностей Госфонда по ценам и официальному курсу доллара США, актуальным на дату пересчета.

К исключениям относятся:

- ОС, являющиеся имуществом казны. Они переоцениваются непосредственно на дату проведения операции или составления бюджетной отчетности.

- ОС, отчуждающихся не в пользу организаций государственного сектора. В этом случае балансовая стоимость доводится до величины справедливой стоимости на момент проведения переоценки.

Для проведения переоценки в бюджетном учреждении необходимо определиться со способом процедуры, а затем закрепить его в учетной политике организации (п. 41 Федерального стандарта № 257н, Методические указания по Федеральному стандарту № 257н). Существуют два способа выявления переоцененной стоимости имущества:

- Пересчет накопленных амортизационных начислений прямо пропорционально изменению первоначальной или балансовой стоимости имущественных объектов. При этом результатом процедуры должны быть равенство остаточной и переоцененной стоимостей.

- Разница первоначальной или балансовой стоимости и накопленной амортизации. Величина остаточной стоимости должна быть доведена до значения переоцененной стоимости. В бухучете формируются одновременные проводки по уменьшению балансовой стоимости актива на величину начисленных ранее амортизационных отчислений (Кт 0 101 00 000) и по увеличению остаточной цены фонда на величину дооценки до справедливой стоимости (Дт 0 101 00 000).

После проведения результатов пересчета амортизация должна начисляться на оставшийся срок полезного использования объекта по нормативам, действовавшим до начала процедуры.

Порядок оформления пересчета аналогичен тому, как проводят переоценку в коммерческих и некоммерческих организациях. Сначала оформляется приказ или распоряжение, затем его утверждает руководство. В распорядительную документацию включают следующие сведения (Письмо Минфина России № 02-14-07/274 от 08.02.2007):

- состав комиссии и регламент, по которому она действует;

- порядок осуществления процедуры — этапы проведения с указанием ответственных сотрудников;

- период проведения;

- сроки подписания итоговых актов;

- перечень первичной документации и правила оформления таких документов.

Первоначальной информацией выступают данные бухгалтерского учета бюджетного учреждения и результаты проведенной ранее инвентаризации. Все данные должны строго соответствовать друг другу.

После завершения пересчета ответственные сотрудники оформляют итоговый акт, в котором и будут отражаться результаты процедуры. Унифицированной формы законодательством не предусмотрено, поэтому организация вправе разработать бланк самостоятельно, воспользовавшись нормативами из п. 25 Федерального стандарта № 256н. Регистр необходимо утвердить в учетной политике учреждения.

К акту прикладываются все подтвердительные документы, отражающие итоговый результат.

Проводки для бюджетного учреждения

Все операции отражаются в бюджетном учете обособленно, в строгом соответствии со сведениями, приведенными в бухгалтерской справке по форме 0504833.

Бухгалтерские записи, отражающие в учете результаты переоценки, приведем в таблице.

Дт 0 101 ХХ 310 Кт 0 401 30 000

Налоговый учет при переоценке

Результат переоценки основных средств не относится ни к доходам, ни к расходам (п. 1 ст. 257 НК РФ). Итоги переоценки в обязательном порядке отражаются в бухгалтерском учете, но при расчете налога на прибыль данная процедура не учитывается (Письма Минфина РФ № 03-03-06/1/412 от 08.07.2011, № 03-03-06/1/544 от 08.09.2011, № 03-03-06/1/10621 от 20.02.2018). В Налоговом кодексе РФ (гл. 25 НК РФ) нет никаких отсылок к пересчету основных средств.

В случае дооценки или уценки в бухучете производится пересчет начисленной амортизации. При увеличении амортизационной суммы в бухучете амортизация для налогового учета не изменяется. Бухгалтеру потребуется каждый месяц проводить ПНО — постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02).

Аналогичная ситуация по налоговому учету возникает и с уценкой. Разница между бухгалтерскими и налоговыми данными корректируется ежемесячным ОНА — отложенным налоговыми активами, а сама величина уценки является постоянным налоговым активом — ПНА.

Ключевое значение переоценка имеет для налогового учета имущества. Напоминаем, что с 01.01.2019 налогообложению по налогу на имущество подвергаются объекты недвижимости в собственности, владении, пользовании, распоряжении и полученные по концессии, которые учтены на балансе налогоплательщика (ст. 378, 378.1, 378.2 НК РФ).

При расчете налога на имущество по среднегодовой стоимости после проведенной переоценки будет использоваться переоцененная стоимость недвижимого фонда. Если рыночная стоимость объекта недвижимости увеличилась после проведенной процедуры, то уплачиваемый налог на имущество также растет.

Если расчет налога на имущество ведется по кадастровой стоимости, то сумма налоговых отчислений никак не изменится независимо от роста или уменьшения переоцененной стоимости объекта недвижимости.

Аналогична ситуация и с налоговым учетом в бюджетных учреждениях. Результаты проведенного пересчета не признаются доходами или расходами, не включаются в стоимость амортизируемых имущественных объектов и не участвуют в начислении амортизации (п. 1 ст. 257 НК РФ).

Переход на балансовый метод применения ПБУ 18/02

Если последствия изменений не оказывают существенного влияния на финансовое положение организации или организация вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, то последствия изменения учетной политики в бухгалтерской отчетности можно отражать перспективно (п. 15.1 ПБУ 1/2008). На практике это означает, что скорректировать величину отложенного налога в соответствии с новыми правилами можно и в текущем периоде, например в январе 2020 года.

Если последствия изменений существенные, то необходим ретроспективный пересчет всех представляемых в бухгалтерской отчетности данных таким образом, как если бы новый порядок учета применялся с самого раннего момента, затрагиваемого изменениями в учете.

Согласно пункту 15 ПБУ 1/2008 при ретроспективном пересчете корректировке подлежат следующие данные:

С целью перехода на новые правила учета налога на прибыль БМЦ в Рекомендации № Р-110/2019-КпР предлагает организациям выполнить следующие процедуры:

Рассмотрим применение данной рекомендации на примере.

Пример 1

Первая же регламентная операция Расчет отложенного налога по ПБУ 18, входящая в обработку Закрытие месяца, приведет ВР, ОНА и ОНО в соответствие балансовому методу. Проанализируем Справку-расчет отложенного налога на прибыль за январь 2020 года (рис. 1):

- на 01.01.2020 имеется налогооблагаемая временная разница в сумме 10 000,00 руб., но отложенное налоговое обязательство не было признано (см. графу 5, рис. 1);

- на 01.02.2020 налогооблагаемая временная разница составляет 9 600,00 руб., признано ОНО в сумме 1 920,00 руб. (9 600,00 х 20 %);

- за январь 2020 года организацией признано ОНО в сумме 1 920,00 руб. (1 920,00 руб. - 0,00 руб.).

Рис. 1. Справка-расчет ОНО за январь

При проведении регламентной операции Расчет отложенного налога по ПБУ 18 за январь 2020 года формируется бухгалтерская проводка:

Таким образом, на 31.01.2020 суммы на счетах 09 и 77 приведены в соответствие балансовым данным. Но такое исправление может потребовать ретроспективного пересчета, если:

- результат пересчета существенный;

- организация не имеет права применять упрощенные способы учета.

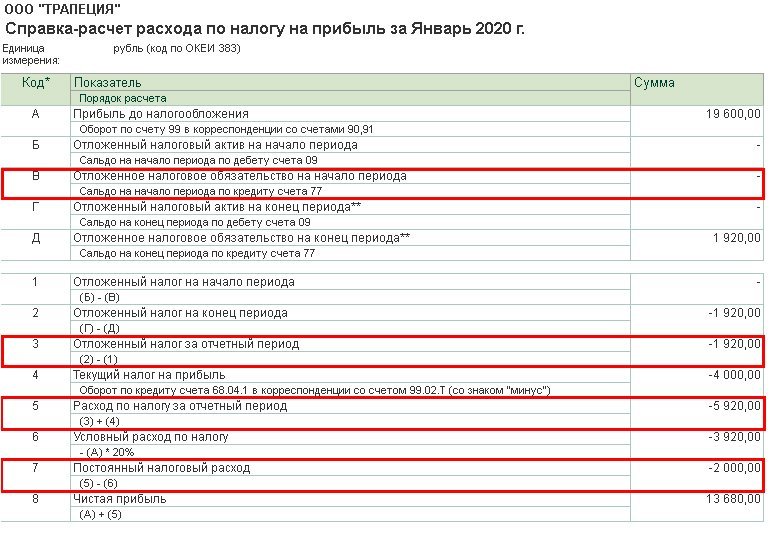

Сформируем Справку-расчет расхода по налогу на прибыль за январь 2020 года (рис. 2) и проанализируем последствия изменений учетной политики по показателям:

(В) - на 01.01.2020 имеется налогооблагаемая временная разница в сумме 10 000,00 руб., значит, ОНО на начало периода должно быть признано в сумме 2 000,00 руб. (10 000,00 руб. х 20 %);

(3) - отложенный налог за январь 2020 года должен быть равен 80,00 руб. (-1 920,00 руб. - (-2 000,00 руб.));

(5) - расход по налогу на прибыль за январь 2020 года должен быть равен (-) 3 920,00 руб. (80,00 руб. - 4 000,00 руб.);

(7) - постоянный налоговый расход в январе 2020 года признаваться не должен ((-) 3 920,00 руб. - (-) 3 920,00 руб.).

Рис. 2. Справка-расчет расхода по налогу на прибыль

Как видим, результаты, представленные на рис. 2 отличаются. Насколько существенны приведенные отклонения по статьям бухгалтерской отчетности? Критерий существенности организация определяет самостоятельно и закрепляет в учетной политике (п. 4 ПБУ 1/2008).

Если по условиям Примера 1 отклонения признаны несущественными, то организация продолжает вести учет балансовым методом, не внося никаких изменений ни в регистры учета, ни в отчетность.

Если же по условиям Примера 1 требуется ретроспективный пересчет, чтобы облегчить этот трудоемкий процесс, предлагаем воспользоваться возможностями программы и выполнить следующую последовательность действий:

- после выпуска отчетности за 2019 год изменить настройки учетной политики на 2019 год - установить балансовый метод расчетов по ПБУ 18/02;

- выполнить 4-ю группу регламентных операций, входящих в обработку Закрытие месяца за декабрь 2019 года.

Обратите внимание, что этих действий достаточно только для корректного формирования показателей за 2020 год. Для формирования сравнительных показателей за 2019 и 2018 годы можно использовать копию информационной базы, где следует выполнить следующую последовательность действий:

- изменить настройки учетной политики на 2018 год;

- выполнить 4-ю группу регламентных операций, входящих в обработку Закрытие месяца за декабрь 2018 года и за декабрь 2019 года;

- и перенести полученные данные в сравнительные колонки отчетности, не меняя проводки в рабочей базе.

Дооценка основных средств в соответствии с новой редакцией ПБУ 18/02

Для целей исчисления налога на прибыль организаций результаты переоценки имущества не учитываются (п. 1 ст. 257 НК РФ, письмо Минфина России от 19.04.2019 № 03-03-06/3/28433).

Очевидно, что в последующих после переоценки периодах организация не сможет учесть в налоговых расходах результаты дооценки, и возмещение (погашение) балансовой стоимости приведет к увеличению величины будущих налоговых платежей, то есть расхода по налогу на прибыль.

В общем случае временные разницы приводят к образованию отложенного налога на прибыль (п. 9 ПБУ 18/02). Но результаты операций, не включаемые в бухгалтерскую прибыль (убыток) за отчетный период, также не включаются и в расчет отложенного налога на прибыль за указанный период (п. 20 ПБУ 18/02).

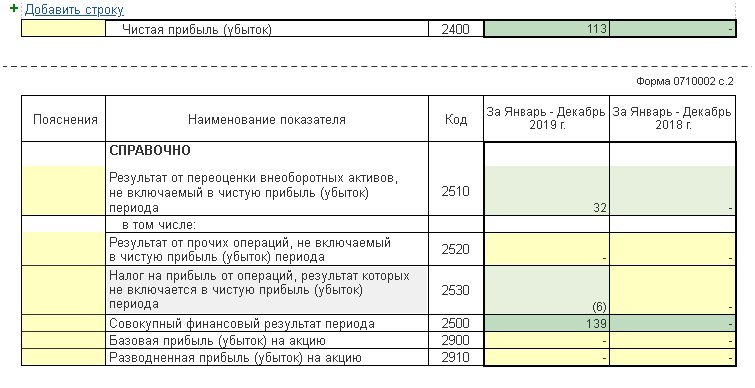

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток), отражается по строке 2510 отчета о финансовых результатах, а налог на прибыль, относящийся к таким операциям, - по строке 2530 в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода (п. 24 ПБУ 18/02).

Таким образом, не только операции по переоценке внеоборотных активов, но и налог на прибыль, относящийся к таким операциям, требуется отражать в учете и отчетности обособленно.

Пример 2

- переоценивает основные средства с целью приведения их стоимости к рыночной (ранее переоценка не проводилась);

- использует линейный способ начисления амортизации основных средств в бухгалтерском и налоговом учете;

- применяет ПБУ 18/02 в редакции Приказа № 236н. Учет в программе ведется балансовым методом (без отражения ПР и ВР);

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

Составлена ведомость переоценки основных средств, в которой по фрезерно-гравировальному станку отражены показатели:

- первоначальная стоимость (до переоценки) - 200 000,00 руб.;

- начисленная амортизация до переоценки - 40 000,00 руб.;

- текущая (восстановительная) стоимость (после переоценки) - 240 000,00 руб.;

- коэффициент пересчета - 1,2 (240 000,00 руб. / 200 000,00 руб.);

- начисленная амортизация после переоценки - 48 000,00 руб. (40 000,00 x 1,2);

- сумма дооценки стоимости - 40 000,00 руб. (240 000,00 руб. - 200 000,00 руб.);

- сумма дооценки начисленной амортизации - 8 000,00 руб. (48 000,00 руб. - 40 000,00 руб.).

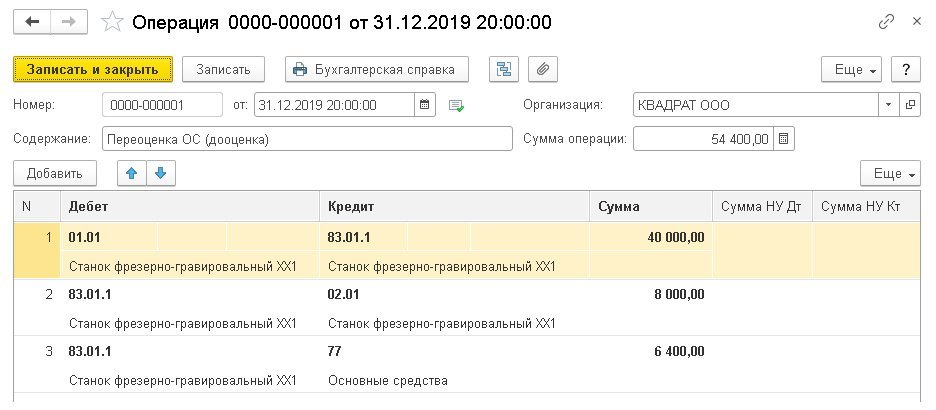

Чтобы отразить увеличение первоначальной стоимости (дооценку) основного средства и начисленной амортизации по нему, следует использовать документ Операция.

Обратите внимание, что данный документ создается только после выполнения 1-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. После создания и проведения документа Операция не следует выполнять повторно полное закрытие месяца во избежание некорректных проводок по амортизации ОС. Допускается выполнение только регламентных операций начиная со 2-й группы.

В поле от в документе Операция указывается дата, на которую отражаются результаты переоценки (например, 31.12.2019). Затем по кнопке Добавить необходимо ввести корреспонденцию счетов, указав фрезерно-гравировальный станок в качестве значения субконто (рис. 3):

Дебет 01.01 Кредит 83.01.1

- на сумму 40 000,00 руб.;

Дебет 83.01.1 Кредит 02.01

- на сумму 8 000,00 руб.

В налоговом учете переоценка основных средств не отражается.

Прирост налогооблагаемой временной разницы в результате дооценки основного средства составит 32 000,00 руб. (40 000,00 руб. - 8 000,00 руб.). Отложенный налог на прибыль от переоценки, результат которой не включается в чистую прибыль (убыток), составит: 6 400,00 руб. (32 000,00 руб. x 20 %). Отразим налог от переоценки с помощью корреспонденции счетов (рис. 3):

- на сумму 6 400,00 руб.

Рис. 3. Операции по переоценке ОС

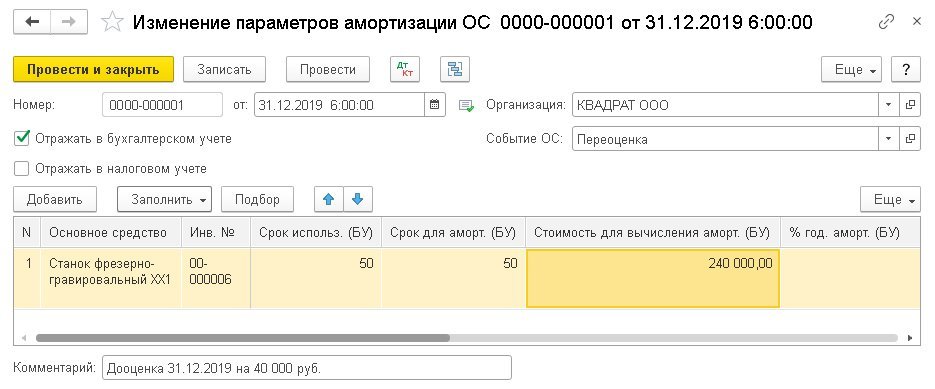

Для корректного начисления амортизации со следующего месяца в бухгалтерском учете необходимо отразить изменения в регистрах сведений подсистемы учета основных средств. Для этого создадим документ Изменение параметров амортизации ОС (раздел ОС и НМА - Параметры амортизации). Документ Изменение параметров амортизации следует заполнить следующим образом (рис. 4):

- установить флаг Отражать в бухгалтерском учете и снять флаг Отражать в налоговом учете;

- в поле Событие ОС выбрать значение Переоценка;

- в табличной части документа в поле Основное средство выбрать объект переоценки, по которому меняются параметры начисления амортизации (фрезерно-гравировальный станок);

- в поле Стоимость для вычисления аморт. (БУ) указать новую (восстановительную) стоимость ОС для начисления амортизации в бухгалтерском учете с учетом переоценки (240 000,00 руб.).

Рис. 4. Изменение параметров амортизации

Остальные поля следует оставить без изменения. После проведения документа бухгалтерские проводки не формируются, но соответствующие записи отражаются в регистрах сведений Параметры амортизации ОС (бухгалтерский учет) и События ОС. С января 2020 года сумма ежемесячной амортизации будет изменена.

После выполнения операций по переоценке ОС необходимо повторно выполнить регламентные операции 4-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. При необходимости можно повторно выполнить регламентные операции 2-й, 3-й, 4-й группы, не затрагивая регламентные операции 1-й группы.

Регламентная операция Расчет отложенного налогового актива по ПБУ 18 не будет формировать проводки по признанию ОНО в части той разницы между балансовой и налоговой стоимостью фрезерно-гравировального станка, на которую повлияла дооценка.

Создадим комплект бухгалтерской отчетности за период Январь - Декабрь 2019 г. (раздел Отчеты - Регламентированные отчеты - Бухгалтерская отчетность (с 2011 года)), заполним ее (команда Заполнить - Все отчеты) и посмотрим, как отражаются результаты операций по дооценке ОС. Обратите внимание, что при применении балансового метода отчет о финансовых результатах автоматически формируется в редакции Приказа № 61н.

Рис. 5. Фрагмент отчета о финансовых результатах

С января 2020 года в бухгалтерском учете амортизация по фрезерно-гравировальному станку будет рассчитываться исходя из новой восстановительной стоимости и по-прежнему отражаться в корреспонденции со счетом учета затрат. Сумма ежемесячной амортизации в налоговом учете не меняется.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 ранее признанное отложенное налоговое обязательство по виду актива Основные средства (независимо от причины его породившей) будет ежемесячно погашаться в корреспонденции со счетом 99.

При этом ряд пользователей ожидает, что:

- начисление амортизации в части переоценки должно отражаться в корреспонденции со счетом 83;

- отложенное налоговое обязательство, образовавшееся в связи с переоценкой, также должно погашаться в корреспонденции со счетом 83.

Однако в российской практике бухгалтерского учета начисление амортизации не является операцией с капиталом. В соответствии с пунктом 15 ПБУ 6/01 операциями с капиталом являются только дооценка (уценка) объектов ОС и их выбытие.

Сумма амортизации включается в уменьшение прибыли в полном объеме, поэтому и соответствующее изменение отложенного налога включается в расход по налогу на прибыль.

Обратите внимание, что в пункте 6 Рекомендации № Р-102/2019-КпР явно написано про переоценку основных средств, но не про их амортизацию.

Соответственно, ПБУ 6/01, а также методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 13.10.2003 № 91н, упраздняются с 01.01.2022.

ФСБУ 6/2020 разрешает уменьшать капитал в части переоценки ОС по мере начисления амортизации. Вот уже в этом случае ОНО будет погашаться в корреспонденции со счетом 83.

Как в соответствии с новой редакцией ПБУ 18/02 учитывать ОС, не являющиеся амортизируемыми в целях исчисления налога на прибыль (например, аквариум, музыкальный центр и пр.)

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее - в материале "Расходы на благоустройство офиса: особенности обоснования, мнение судов".

Пример 3

В феврале 2020 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость такого объекта (если не предполагается его последующая продажа), то его налоговая стоимость будет нулевой. Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, можно использовать следующие действия:

- отразить поступление внеоборотного актива;

- отразить принятие объекта ОС только в бухгалтерском учете, а налоговую стоимость основного средства списать.

Поступление оборудования отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

- на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

- на сумму НДС (24 000,00 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету. При этом в поле Отражение расходов можно выбрать одно из двух значений:

Аналогично амортизации - в этом случае стоимость ОС в налоговом учете будет списана на счет и статью затрат, указанные для отражения расходов по амортизации в бухгалтерском учете. Способ отражения расходов выбирается из одноименного справочника и указывается в поле Способ отражения расходов по амортизации на закладке Бухгалтерский учет. Чтобы стоимость ОС не учитывалась в налоговом учете, в Способе отражения расходов нужно указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли;

При проведении документа формируются записи регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

- на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

- с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1;

Сумма Кт НУ: 01.01.

Таким образом, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

В феврале 2020 года при выполнении регламентной операции Расчет налога на прибыль сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

- на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При этом сумма налога распределяется по бюджетам.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в феврале 2020 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77

- на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.), который отражается в справке-расчете Расход по налогу на прибыль, сформированной за указанный период.

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. - 40 000,00 руб.).

В марте 2020 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

Правила учета ТМЦ, полученных при списании основного средства

Основные моменты, касаемые новшеств по данному стандарту, указаны в информации Минфина от 10.04.2020 г. № ИС-учет-27.

К примеру, новым стандартом изменили правила определения фактической себестоимости запасов, которые получены при выбытии ОС или при его текущем содержании, ремонте, модернизации. Затратами, включенными в фактическую себестоимость этих ТМЦ, считается наименьшее из таких значений:

- стоимость, по которой учитываются аналогичные ТМЦ, приобретаемые или создаваемые компанией при стандартном операционном цикле. Иными словами — это рыночная цена;

- величина балансовой стоимости списываемых ОС и расходов, которые были при демонтаже или разборке ОС, извлечении ТМЦ и приведении их в состояние, пригодное для использования или реализации в качестве запасов.

В соответствии с Рекомендациями Бухгалтерского методологического центра № Р-63/2015-КпР при извлечении ТМЦ от ликвидации основного средства в бухучете доход не появляется, так как:

- нет поступления нового актива в компанию;

- у компании нет экономической выгоды, поскольку выбывающее ОС уже было ее активом, и она уже осуществляла в прошлом периоде расходы при его получении и эксплуатации.

Соответственно, ТМЦ при ликвидации основного средства нужно ставить на учет за счет балансовой стоимости ОС в момент его списания с бухучета.

Когда основное средство списывается, долгосрочные активы к продаже нужно оценить по наименьшему из показателей:

- величины балансовой стоимости списываемого основного средства и расходов на извлечение ТМЦ и доведение их до состояния, которое пригодно к реализации;

- чистой стоимости продаж — предполагаемой цены реализации ТМЦ, уменьшенной на размер планируемых расходов, которые нужны для их извлечения из ОС, доведения до готовности к реализации и ее проведения.

В целях налогообложения прибыли рыночная стоимость ТМЦ включается во внереализационные доходы на дату заполнения акта о списании основного средства (ст. 250, 271 НК).

Как учитывать доходы и расходы при выбытии основного средства

Подробные комментарии по указанным стандартам имеются в информации Минфина от 03.11.2020 г. № ИС-учет-28, № ИС-учет-29.

К примеру, в стандарте 6/2020 уточняются правила отображения в бухучете операций по выбытию основного средства:

- при списании ОС размеры накопленных амортизации и обесценения по нему переносятся в снижение его первоначальной стоимости;

- расходы на демонтаж, утилизацию ОС и восстановление окружающей среды являются затратами того периода, в котором они были (если по ним до этого не признавалось оценочное обязательство);

- разница между балансовой стоимостью списываемого ОС и расходов на его выбытие с одной стороны и поступлениями от его выбытия с другой стороны является доходом или расходом в составе прибыли (убытка) того периода, в котором производится списание ОС. Соответственно, финансовый результат при выбытии объекта указывается свернуто в отчете о финансовых результатах.

Что касается налогового учета, то остаточная стоимость ОС при ликвидации и использовании линейного метода расчета амортизационных отчислений единовременно учитывается как внереализационные расходы (ст. 265 НК). Убыток от продажи ОС учитывается по специальным правилам, указанным в п. 3 ст. 268 НК.

Разницы в порядке учета убытков в бухгалтерском и налоговом учете приводят к появлению временных разниц и необходимости признавать отложенный налог по ПБУ 18/02.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

Как отражать ликвидацию основного средства в 1С:Бухгалтерии 8

Компания работает на ОСНО и является плательщиком НДС. С 2022 года она переходит на использование ФСБУ 6/2020.

В феврале 2022 года она списывает ОС в связи с неэффективностью его использования.

В учете первоначальная стоимость объекта — 1 млн. руб., накоплено амортизационных отчислений — 325 тыс. руб., размер ежемесячной амортизации — 25 тыс. руб.

Демонтаж ОС осуществлялся сторонней фирмой, за что ей заплатили 120 тыс. руб. (в т.ч. НДС 20%).

Оценочное обязательство по демонтажу, утилизации и восстановлению окружающей среды раньше по объекту не признавали, обесценение не учитывали. При демонтаже были извлечены ТМЦ, и компания приняла решение использовать их в своей деятельности.

В бухучете расходы на демонтаж и утилизацию основного средства относятся к затратам периода их осуществления. Также эти расходы нужно учитывать при расчете:

- финансового результата от выбытия ОС;

- стоимости ТМЦ, полученных при списании ОС.

Корреспонденция счетов при проведении этого документа:

Списание объекта отображается одноименным документом, а доходы и расходы от него должны учитываться на сч. 91.01 и 91.02.

Однако теперь в документе есть возможность учитывать ТМЦ, которые остаются после ликвидации основного средства.

В ней указывается такая информация по условиям примера:

- балансовая стоимость основного средства (первоначальная стоимость — амортизация накопленная и по результатам текущего месяца) — 650 тыс. руб.;

- расходы на демонтажную операцию — 100 тыс. руб.;

- размер расходов на выбытие объекта (балансовая стоимость + демонтажные расходы) — 750 тыс. руб.;

- рыночная цена оставшихся ТМЦ — 50 тыс. руб.;

- фактическая цена оставшихся ТМЦ — 50 тыс. руб., т.к. эта сумма не превышает расходов на демонтаж (50 тыс. руб. меньше 750 тыс. руб.);

- финансовый результат от ликвидации объекта (расход) определяется вычитанием фактической (рыночной) цены ТМЦ из расходов на выбытие объекта — 700 тыс. руб.

Корреспонденция счетов при проведении этого документа:

Что делать, если оставшиеся ТМЦ имеют высокую стоимость?

Допустим, по условиям примера рыночная цена ТМЦ — 1 млн. руб., т.е. она больше балансовой стоимости объекта и расходов на монтажную операцию (1 млн. руб. больше 750 тыс. руб.).

Расход в бухучете определяется как вычитание фактической цены ТМЦ из расходов на выбытие (балансовой стоимости и расходов на демонтаж). В примере получилось бы 750 тыс. руб. — 750 тыс. руб.

Аналогично программа будет поступать и в том случае, когда хозяйственные операции будут отражаться в 2021 году.

В состав основных средств принимается имущество, имеющее материально-вещественную форму, если в отношении него одновременно соблюдаются следующие условия признания:

— оно предназначено для использования в деятельности организации, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления во временное пользование (временное владение и пользование);

— организация предполагает получать экономические выгоды от его использования;

— имущество предназначено для использования в течение периода продолжительностью более 12 месяцев с даты приобретения;

— организация не предполагает его отчуждать в течение 12 месяцев с даты приобретения;

— первоначальная стоимость имущества может быть достоверно определена (ч. 1 п. 4 Инструкции по бухгалтерскому учету основных средств).

При этом такие активы, как инвентарь, хозяйственные принадлежности, инструменты, оснастка и приспособления (далее — инвентарь), могут учитываться как в составе запасов, так и в составе основных средств (абз. 3 п. 3, абз. 7 п. 4 Инструкции по бухгалтерскому учету запасов). Перечень инвентаря в законодательстве не определен, в связи с чем организация может его разработать и закрепить в учетной политике.

При разработке этого перечня организация может воспользоваться постановлением об установлении нормативных сроков службы основных средств, в котором приведен перечень имущества, относящегося к инвентарю и принадлежностям.

При составлении перечня инвентаря необходимо исходить из уместности включения в него разного рода имущества и экономической целесообразности.

Формируем первоначальную стоимость основного средства

Основные средства учитываются в бухгалтерском учете по первоначальной стоимости (абз. 2 п. 2 Инструкции по бухгалтерскому учету основных средств).

Первоначальная стоимость приобретенных основных средств формируется из фактических затрат на их приобретение, к которым относятся:

— стоимость приобретенного основного средства;

— таможенные сборы и платежи;

— проценты по кредитам и займам;

— затраты по страхованию при доставке;

— затраты по приведению основных средств в состояние, пригодное для использования (например, затраты по монтажу оборудования в случае, если оборудование требует монтажа);

— иные затраты, которые связаны с приобретением (ч. 1 п. 10 Инструкции по бухгалтерскому учету основных средств).

Перечень иных затрат, связанных с приобретением основных средств и включаемых в первоначальную стоимость основных средств, законодательством не определен. В связи с этим организация самостоятельно может определить такие затраты. Исключение составляют затраты, которые согласно законодательству не подлежат включению в первоначальную стоимость основных средств.

В случае если организация при принятии к бухгалтерскому учету основных средств имеет обязательства по выполнению работ по демонтажу и ликвидации данных основных средств, восстановлению природных ресурсов на занимаемых ими земельных участках, то в первоначальную стоимость таких основных средств включается сумма созданного резерва по выводу основных средств из эксплуатации и аналогичным обязательствам (ч. 2 п. 10, п. 23 — 25 Инструкции по бухгалтерскому учету основных средств).

Первоначальная стоимость созданных в организации основных средств определяется в сумме фактических прямых и распределяемых переменных косвенных затрат на их создание, за исключением случаев, установленных законодательством (ч. 3 п. 10 Инструкции по бухгалтерскому учету основных средств).

Принимаем основное средство к учету

а) при приобретении основного средства:

— если оно не требует монтажа — на дату его приобретения. Если основное средство подлежит обязательной государственной регистрации, сертификации и т.п., то оно учитывается в составе основных средств после проведения соответствующих процедур по регистрации, сертификации и т.п. (ч. 1, 4 п. 4 Инструкции по бухгалтерскому учету основных средств);

— если требует монтажа — после проведения монтажных работ (ч. 6, 8 п. 12, ч. 9 п. 13 Инструкции о применении плана счетов);

б) при строительстве основного средства — после приемки в установленном порядке объекта в эксплуатацию и утверждения акта приемки объекта в эксплуатацию. Отметим, что объекты (части объекта), законченные строительством и принятые в эксплуатацию, подлежащие в соответствии с законодательством обязательной государственной регистрации, принимаются к учету в качестве основных средств после государственной регистрации права собственности на них (п. 40, 55 Инструкции N 10);

в) при создании основного средства — после окончания работ по его созданию.

Постановка на учет основных средств производится на основании акта о приеме-передаче основных средств (п. 9 Инструкции по бухгалтерскому учету основных средств).

При приобретении (создании) объектов основных средств в бухучете составляются следующие проводки (ч. 4, 5 п. 11 Инструкции по бухгалтерскому учету основных средств).

Единицей бухгалтерского учета основных средств является инвентарный объект, которым может быть:

(или) объект со всеми приспособлениями и принадлежностями;

(или) отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций;

(или) обособленный комплекс конструктивно сочлененных предметов (далее — комплекс), представляющих собой единое целое и предназначенный для выполнения определенной работы. При этом комплексом является один или несколько предметов, которые имеют общие приспособления и принадлежности, общее управление, смонтированы на одном фундаменте и каждый предмет может выполнять свои функции только в составе комплекса.

Однако если основное средство состоит из частей, которые имеют различные сроки полезного использования, то каждая такая часть принимается к бухгалтерскому учету как отдельный инвентарный объект основных средств (п. 6 Инструкции по бухгалтерскому учету основных средств).

Определяем нормативный срок службы и срок полезного использования основного средства

Объекты основных средств, числящиеся в бухгалтерском учете организации, являются объектами начисления амортизации (за исключением числящихся на забалансовых счетах, а также отдельных объектов основных средств) (п. 11 Инструкции о порядке начисления амортизации).

Для того чтобы по объектам основных средств начислить амортизацию, необходимо определить их нормативный срок службы (НСС)и (или) срок полезного использования (СПИ) ( п. 17, 19 Инструкции о порядке начисления амортизации).

НСС ОС по общему правилу определяется при их приобретении с даты принятия ОС к бухгалтерскому учету в соответствии с приложением к постановлению N 161 в зависимости от видов ОС в соответствии с их классификацией (ч. 1 п. 17, ч. 1 п. 18 Инструкции N 37/18/6).

СПИ — это ожидаемый или расчетный период эксплуатации ОС в процессе предпринимательской деятельности, который устанавливается комиссией (п. 19 Инструкции N 37/18/6). При этом СПИ устанавливается в годах (соответствующем им количестве месяцев) в пределах между нижней и верхней границами диапазонов (с точностью до двух знаков после запятой) по группам амортизируемых ОС с учетом коэффициентов, установленных приложением 3 к Инструкции N 37/18/6 ( ч. 1 п. 21 Инструкции N 37/18/6).

Начисляем и отражаем в учете амортизацию

Начисление амортизации производится:

— по объектам основных средств, используемым в предпринимательской деятельности, — исходя из выбранного СПИ линейным, нелинейным и производительным способами;

— по объектам, не используемым в предпринимательской деятельности, — исходя из НСС линейным способом (п. 37 Инструкции о порядке начисления амортизации).

Применяем инвестиционный вычет

Инвестиционный вычет по объектам основных средств применяется в налоговом учете и позволяет единовременно включить в затраты, учитываемые при налогообложении прибыли, часть первоначальной стоимости основных средств, используемых в предпринимательской деятельности.

К ним относятся:

— здания, за исключением жилых домов (их частей) (кроме арендного жилья, общежитий, встроенно-пристроенных нежилых помещений в жилых домах), зданий культурно-развлекательных (ночных) клубов, зданий, используемых для осуществления деятельности в сфере игорного бизнеса, зданий гостиниц и других зданий для краткосрочного проживания (кроме относящихся к объектам придорожного сервиса), зданий мобильных (в том числе зданий сборно-разборных и передвижных);

— устройства передаточные;

— сооружения, за исключением сооружений мест отдыха и зоопарков, сооружений для стоянки или парковки автомобилей;

— машины и оборудование, транспортные средства, за исключением предназначенных и (или) используемых для осуществления деятельности в сфере игорного бизнеса.

Причем к зданиям, устройствам передаточным, сооружениям, машинам и оборудованию, транспортным средствам относятся основные средства (их части), определенные в качестве таковых по законодательству, регулирующему нормативные сроки службы основных средств (ч. 2, ч. 5 подп. 2.2 ст. 170 НК).

Обратите внимание!

Налоговым кодексом определен перечень объектов, по которым инвестиционный вычет не применяется.

Размер инвестиционного вычета определяется организацией самостоятельно в пределах размеров, установленных законодательством (абз. 2, 3 ч. 2 подп. 2.2 ст. 170 НК).

Наименования объектов основных средств

Максимальный размер инвестиционного вычета

Инвестиционный вычет рассчитывается следующим образом.

Сумма инвестиционного вычета включается в затраты, учитываемые при налогообложении прибыли, в течение двух лет, начиная с отчетного периода, на который приходится месяц начала начисления амортизации в соответствии с законодательством (абз. 2 ч. 3 подп. 2.2 ст. 170 НК).

Читайте также:

- В каком случае организация вправе не представлять в налоговый орган налоговую декларацию

- Можно ли не платить пени по налогам физ лицам

- Кредитная организация как налоговый агент

- Уведомление о постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика

- Церковный налог с населения это