Перечень контрольных процедур в части налоговых рисков

Обновлено: 03.05.2024

С 2020 года меняются правила внутреннего финансового контроля и внутреннего финансового аудита. Читайте, как применять эти изменения, какие документы издать, а какие отменить. Из статьи вы узнаете, правда ли, что теперь можно не вести журналы и карты внутреннего контроля.

Почему внутренний контроль так и не стал эффективным

У главных администраторов бюджетных средств (ГАБС) и администраторов бюджетных средств в этом году есть два бюджетных полномочия: проводить внутренний финансовый контроль (ВФК) и внутренний финансовый аудит (ВФА).

Документ: Чтобы повысить эффективность внутреннего финансового контроля и аудита, законодатели внесли изменения в Бюджетный кодекс (Федеральный закон от 26.07.2019 № 199-ФЗ)

В ходе внутреннего финансового контроля проверяют:

— соблюдаются ли процедуры составления и исполнения бюджета;

— верно ли формируется отчетность и ведется бюджетный учет;

— насколько эффективно используются бюджетные средства.

Для реализации внутреннего контроля администраторы ведут массу документов: перечни бюджетных операций, карты и журналы внутреннего контроля, перечни должностных лиц, ответственных за осуществление контроля.

При внутреннем финансовом аудите оценивают надежность внутреннего финансового контроля, подтверждают достоверность отчетности и вносят предложения о повышении эффективности использования бюджетных средств. То есть отдельные цели ВФК и ВФА схожи. Так, аудиторы при проверках смотрят карты и журналы внутреннего контроля. Если эти карты и журналы не заполнены, делают вывод, что контроль на низком уровне или не ведется вовсе. Если исполнитель бюджетных процедур не согласен с этим, от него требуют подтверждения того, что контроль все же был. Именно такие моменты сделали внутренний финансовый контроль в большинстве случаев неэффективным. Сыграл роль и тот факт, что отражать в журналах внутреннего контроля ошибки опасно.

На заметку: При ВФК сейчас трудозатраты связаны в основном с формированием документов, а не с самой проверкой

ПРИМЕР 1. Казенное учреждение по результатам внутреннего контроля обнаружило ошибку в учете.

Эту ошибку в журнале внутреннего контроля не отразили, так как побоялись, что при внешней проверке ревизоры отметят ее в своем акте. За совершенную ошибку к главбуху могут применить административную ответственность, а также ему могут указать на неосуществление внутреннего контроля.

Из-за того, что в настоящее время исполнители бюджетных процедур сами проверяют свои бюджетные процедуры и операции, они не способны объективно оценить все бюджетные риски. В результате учреждение не располагает полной информацией о выявляемых нарушениях и недостатках. Именно поэтому потребовалось внести изменения в Бюджетный кодекс в части контроля и аудита (см. шпаргалку ниже).

Шпаргалка

Почему потребовались изменения

Проблемы

Отменили внутренний контроль или нет

С 2020 года внутренний финансовый контроль как отдельное полномочие не будет существовать — останется только внутренний финансовый аудит. Но это не означает, что ВФК отменили и его не надо проводить вовсе. Ключевые изменения смотрите в перечне 1.

Перечень 1. Что изменилось в части внутреннего контроля и аудита

Изменения

ВФК исключили из отдельных бюджетных полномочий, он стал отдельным элементом бюджетных процедур

Отменили отдельные формализованные процедуры и документы при осуществлении ВФК

Требования к контрольным действиям учреждение теперь определяет самостоятельно

Внутренний аудитор определен в качестве координатора мероприятий по повышению надежности ВФК через систему управления бюджетными рисками

В представлениях и предписаниях органы госфинконтроля больше не будут указывать на устраненные нарушения, выявленные в рамках ВФК и ВФА

С будущего года упростится нормативная правовая схема регулирования внутреннего контроля. В этом году внутренний финансовый контроль на федеральном уровне ведут по правилам, определенным постановлением Правительства от 17.03.2014 № 193. На уровне субъектов РФ и муниципальных образований приняты свои порядки, распространяющиеся, как правило, и на казенные учреждения. С нового года такого регулирования не будет: эти нормативные документы отменят. Как проводить внутренний контроль, администраторы будут решать самостоятельно. Есть вариант оставить все карты и журналы контроля. Второй вариант — отменить все внутренние порядки и издать новый приказ, в котором прописать, каким образом осуществлять ВФК.

Важная деталь: Определите порядок формирования аудиторских групп, включая порядок назначения руководителя аудиторской группы, а также привлечения к проведению мероприятий ВФА должностных лиц ГАБС и экспертов

Появятся федеральные стандарты внутреннего финансового аудита (ч. 5 ст. 160.2-1 БК). Сначала их будет шесть, затем в течение следующего года Минфин выпустит методические рекомендации к некоторым стандартам и утвердит еще три стандарта (см. перечень 2). Главные администраторы бюджетных средств, администраторы бюджетных средств, осуществляющие ВФА, на основе этих стандартов должны издать свой ведомственный (внутренний) акт. Проще говоря, инструкцию, как проводить аудит.

Перечень 2. Стандарты по внутреннему финансовому аудиту

Вводятся с 1 января 2020 года

Вводятся до 31 декабря 2020 года

Как организовать внутренний аудит с 2020 года

Важная деталь: В рамках своей подведомственной сетки полномочия администратора бюджетных средств по ВФА передать можно, а за ее пределами – нет. ГАБС проводит ВФА самостоятельно, передавать такие полномочия кому-либо он не вправе

Главный администратор бюджетных средств и администраторы бюджетных средств могут организовать ВФА четырьмя способами.

1. Создать отдел, который будет заниматься непосредственно вопросами аудита.

2. Назначить должностное лицо, которое будет заниматься вопросами аудита и подчиняться непосредственно руководителю. Причем это может быть как аудитор по основной должности, так и сотрудник, выполняющий обязанности аудитора. В последнем случае он не должен проверять свою же работу и иметь личную заинтересованность. Например, если на основной работе человек занимается доходами, он может проверить расходы. Если аудитор не может проверить какой-либо участок, он вправе привлечь специалиста со стороны.

3. Передать полномочия проводить ВФА своему главному администратору бюджетных средств либо иному администратору бюджетных средств, который находится в подведомственности у этого ГАБС. В таком случае можно заключить соглашение о передаче полномочий — его форма будет приведена в методических рекомендациях по проведению ВФА.

Второй вариант — подписать протокол либо гриф (лист) согласования. Третий — написать служебное письмо о согласовании передачи полномочий по осуществлению внутреннего финансового аудита. Четвертый — завизировать решение о передаче у руководителя ГАБС, принимающего полномочия по осуществлению внутреннего финансового аудита, и у руководителя администратора бюджетных средств, передающего указанные полномочия.

4. Ввести ограниченную систему организации аудита. Если решили выбрать этот способ, руководитель должен издать приказ и в нем оговорить основные моменты внутреннего финансового контроля.

Последние два варианта подходят не всем администраторам бюджетных средств, а только тем, у кого нет ресурсов создавать отдел аудита и кто не может найти человека, который бы выполнял функции аудитора. Пройдите тест, который мы разместили выше. Узнайте, может ли ваше учреждение передать полномочия по аудиту или ввести ограниченную систему аудита.

Тест. Как организовать внутренний аудит

- Есть ли у вашего учреждения возможность образовать отдел внутреннего финансового аудита на основе принципа функциональной независимости?

- Есть ли у учреждения необходимые и достаточные ресурсы, чтобы осуществить внутренний финансовый аудит, в том числе трудовые, материальные, финансовые и иные ресурсы, которые способны обеспечить качественный ВФА?

- Есть ли в учреждении работники, обладающие необходимыми профессиональными знаниями, навыками и компетенциями, чтобы провести внутренний финансовый аудит, которые смогут беспристрастно, качественно и с недопущением конфликта интересов любого рода выполнять свои обязанности?

- Выполняет ли ваше учреждение только однотипные внутренние бюджетные процедуры и операции, в отношении которых бюджетные риски минимизированы, а уровень бюджетных рисков низкий и не может оказать воздействие на результаты выполнения этих внутренних бюджетных процедур?

Результат

Чем будет заниматься внутренний аудитор

Внутренний аудитор будет не только проверять, проводится ли ВФК в учреждении, но и вносить предложения по его организации. То есть с исполнителя бюджетных процедур на аудитора переложили максимум работы по оценке контроля, по его организации, по оценке бюджетных рисков.

Важная деталь: Именно аудитор с 2020 года станет координатором ВФК

Аудитор должен выявить, какие бюджетные процедуры в учреждении выполняют с нарушениями или недостатками. И на основании этого оценить бюджетные риски и предложить способы минимизировать их. Для внутреннего финансового аудита ввели новый документ — реестр бюджетных рисков. Как его сформировать, рассмотрим на примере.

ПРИМЕР 2. Аудитор собрал все карты контроля со структурных подразделений учреждения.

Составив на их основе одну карту, он проанализировал все акты внешних ревизий, которые учреждение получало после проверок. Взяв перечень типовых нарушений, подготовленный казначейством, аудитор расписал все операции, проводимые в учреждении, вплоть до исполнителя.

Сопоставив данные, он присвоил каждой операции степень риска. В результате получился реестр рисков, из которого видно не только что это за операция, но и кто ее осуществляет, какие есть бюджетные риски и какие меры необходимо принять для их минимизации.

С 1 июля 2021 года для хозяйствующих субъектов поменялся механизм налогового мониторинга, а также требований к внутреннему контролю, проводимому в ходе этого мероприятия.

Как изменился механизм налогового мониторинга

С июля 2021 года работает Закон от 29.12.2020 г. № 470-ФЗ, на основании которого регламентированы новые требования к механизму перехода субъектов на налоговый мониторинг и процедуре осуществления данного мероприятия.

Налоговый мониторинг представляется как вид налогового контроля, который предусматривает предоставление налоговикам удаленного доступа к учетной программе компании. Мониторинг осуществляется только с письменного согласия и по заявлению хозяйствующего субъекта, а ИФНС проводит контроль учета и отчетности налогоплательщика, выявляя ошибки и неточности. Налоговым мониторингом заменяются проверки ИФНС (выездные и камеральные) — в связи с проведением мониторинга они не осуществляются.

Для перехода на налоговый мониторинг субъект с 1 июля 2021 года должен удовлетворять определенным критериям (п. 3 ст. 105.26 НК):

- совокупный размер НДС, акцизов, налога на прибыль и НДПИ, которые должны были быть уплачены за предшествующий год, составлял не меньше 100 млн. руб. (раньше — 300 млн. руб.);

- совокупный объем полученных доходов — не меньше 1 млрд. руб. (раньше — 3 млрд. руб.);

- суммарная стоимость активов по сведениям бухотчетности — не меньше 1 млрд. руб. (раньше 3 млрд. руб.).

По обновленным правилам исключено использование суммовых критериев для применения налогового мониторинга, которые установлены по отношению к участникам консолидированных групп налогоплательщиков. Кроме того, обновили правила досрочного окончания мониторинга.

Скорректированные формы документов, применяемые при налоговом мониторинге, регламентированы Приказом ФНС от 11.05.2021 г. № ЕД-7-23/476@.

Данные корректировки и обновленные документы по налоговому мониторингу учли и реализовали в программах 1С:

Компании, планирующие использовать налоговый мониторинг или уже перешедшие на него, могут напрямую из этих программ обмениваться с ИФНС электронными документами, и они полностью соответствуют скорректированным требованиям.

Данные программы 1С имеют полноценный функционал и дают возможность реализовать права и обязанности субъекта от момента отправки заявления на участие в мониторинге до отказа от его осуществления по желанию самого налогоплательщика.

1С:Налоговый мониторинг

Оперативное согласование с налоговым органом позиций по налогообложению планируемых и совершенных операций

- Поддержка обновления с 1С:Бухгалтерия 8 КОРП;

- Взаимодействие с налоговым органом;

- 100% налоговых показаний с НДС и без;

- Импорт документов из внешних учетных систем.

Как изменились требования к системе внутреннего контроля

Компания, которая планирует использовать налоговый мониторинг, обязательно прикладывает к заявлению документы об организации внутреннего контроля в организации (пп. 4 п. 2 ст. 105.27 НК).

Система внутреннего контроля подразумевает утвержденную хозяйствующим субъектом совокупность правил и мероприятий, которые применяются для упорядоченного и эффективного осуществления финансово-хозяйственной деятельности. Кроме того, данная система требуется, чтобы обнаруживать, устранять и предотвращать ошибки при расчете налогов, страхвзносов и сборов и своевременно формировать отчетность.

Необходимо учесть, что с июля 2021 года скорректированы требования к системе внутреннего контроля. Обновленные требования и форматы документации, которые подаются при представлении информации, регламентированы Приказом ФНС от 25.05.2021 г. № ЕД-7-23/518@.

С учетом данных корректировок в указанных программах 1С была реализована новая подсистема для автоматизированной работы системы управления рисками и внутреннего контроля. Она включает в себя:

- регистрацию, идентификацию и предварительную оценку рисков;

- регистрацию инцидентов и планов реакции на них;

- функции планирования и регистрации контрольных процедур для обнаружения или предотвращения инцидентов (реализации рисков);

- отчеты для анализа сведений и уведомления для подачи в ИФНС.

Через программы 1С компании, которые подключились к налоговому мониторингу, имеют возможность постоянно передавать в ИФНС такие сведения:

- по организации системы внутреннего контроля;

- о рисках и контрольных мероприятиях, необходимых для предотвращения или их минимизации;

- по оценке уровня организации системы внутреннего контроля и операциях по ее совершенствованию;

- о результатах выполнения контрольных процедур и др.

Обмен с ИФНС данными документами и информацией осуществляется только электронно и полностью автоматизированно.

Как перейти на налоговый мониторинг в 1С

Программа 1С передаст в налоговую инспекцию не только само заявление на налоговый мониторинг, но и комплект обязательных уведомлений. В их число входят такие документы:

- регламент информационного взаимодействия;

- сведения о компаниях, физлицах, напрямую или косвенно участвующих в хозяйствующем субъекте, который подает заявление на мониторинг, и при этом их доля участия — больше 25%;

- учетная политика для целей налогообложения, которая действует в году подачи заявления;

- информация о контрольных процедурах компании, проводимых в целях налогового мониторинга;

- анализ уровня организации системы внутреннего контроля;

- сведения по организации системы внутреннего контроля;

- внутренняя документация, которая регламентирует систему внутреннего контроля хозяйствующего субъекта.

Налоговики рассматривают заявление до 1 ноября 2021 года и принимают решение о том, чтобы осуществлять налоговый мониторинг по налогоплательщику или отказать в нем.

Решение передается компании в течение 5-ти дней с момента его принятия (п. 6 ст. 105.27 НК).

Как проводится налоговый мониторинг в рамках 1С

В указанных выше программах 1С для осуществления налогового мониторинга с учетом обновленных требований реализованы такие возможности:

Данные программные продукты 1С дают возможность эффективно работать с рисками, рассматриваемыми при налоговом мониторинге, а также оперативно передавать информацию в ИФНС и получать ее от налоговиков.

При использовании возможностей программ 1С хозяйствующие субъекты своевременно выполняют требования налоговой инспекции в рамках проводимого налогового мониторинга, а также избегают риска привлечения к налоговой ответственности.

Налоговые риски при ведении бизнеса чреваты пристальным вниманием со стороны налоговых органов, обязанных контролировать достоверность данных для формирования баз, от которых начисляются налоги. Высокий уровень подобных рисков служит основанием для назначения выездной проверки налогоплательщика. Что же относится к числу налоговых рисков и можно ли ими управлять — об этом в нашей статье.

Налоговые риски бизнеса — существует ли перечень?

Возникновение налоговых рисков у бизнеса — явление, обусловленное прежде всего желанием налогоплательщика снизить суммы уплачиваемых налогов законными или незаконными способами. Хотя могут иметь место и иные факторы:

- неосведомленность о положениях законодательства или их изменении;

- недостаточность информации о контрагентах или сути проводимых операций;

- технические ошибки.

То есть налоговые риски имеют место в ситуациях, когда требования законодательства игнорируются либо соблюдаются с нарушениями. Наличие признаков ведения бизнеса с налоговыми рисками является для налогового органа основанием для инициирования процедуры проведения выездной проверки. Руководство к определению наличия/отсутствия налоговых рисков у организации или ИП содержит приказ ФНС России от 30.05.2007 № ММ-3-06/333@, в котором приведен перечень основных критериев оценки налоговых рисков (приложение № 2). Этот перечень не только не закрыт для налогоплательщиков, но и, наоборот, рекомендован им для самостоятельного использования.

В числе критериев, свидетельствующих о присутствии налоговых рисков у предприятия, отмечено:

- наличие:

- низкого в сравнении со средним по отрасли уровня налоговой нагрузки;

- убытков на протяжении ряда налоговых периодов;

- высокой доли вычетов по НДС;

- несоответствия в росте доходов и расходов, указывающего на более высокие темпы увеличения последних;

- низкого в сравнении со средним для отрасли по региону уровня зарплаты;

- близких к граничным критериев, дающих право на применение спецрежимов;

- высокой доли расходов ИП, уменьшающих начисляемый ими НДФЛ от предпринимательской деятельности;

- необоснованного количества посредников в сделке;

- действий, свидетельствующих о нежелании давать необходимую для налогового контроля информацию;

- частой смены мест постановки на налоговый учет;

- низкого в сравнении со средним по отрасли уровня рентабельности осуществляемой деятельности;

- личного взаимодействия представителей контрагентов при заключении договоров;

- документов, подтверждающих полномочия руководителя/представителя контрагента;

- данных, подтверждающих факт госрегистрации контрагента, реальность ведения им хоздеятельности;

- обоснования разумности применяемых контрагентом цен по сделке и установления длительных отсрочек по оплате;

- взаимодействия с поставщиками-физлицами, являющимися традиционными производителями продукции определенных видов;

- попыток взыскания образовавшихся долгов;

- процентов и обеспечений по выдаваемым/получаемым займам.

Большую часть этих критериев можно отнести к влияющим на возникновение рисков в момент заключения договора и на расчет наиболее объемных для бюджета налогов (НДС и на прибыль). Несмотря на то что налог на прибыль платят только юрлица, работающие на ОСНО, многие правила учета доходов и расходов по нему применяются при УСН. Поэтому эти правила оказываются значимыми также для организаций и ИП, работающих на вмененке.

Какие риски относятся к возникающим при заключении договора?

Налоговые риски при заключении договоров являются следствием либо преднамеренного включения в число контрагентов сомнительных лиц, либо недостаточной проверки данных о партнере. Причем во втором случае ответственность за невыявление сведений, свидетельствующих о ненадежности контрагента, исходя из положений приказа ФНС России № ММ-3-06/333@, тоже возлагается на налогоплательщика.

Таким образом, заключая договор, надо:

- собрать максимальное количество информации о партнере и его деятельности, подтвердив ее документальными свидетельствами;

- саму процедуру согласования условий соглашения сделать абсолютно прозрачной и сопроводить доказательствами реальности контактов представителей сторон;

- подтвердить документально оправданность выбора именно этого контрагента, в т. ч. в части предложенных им цен и участия его в сделке в качестве посредника;

- запастись обоснованием включенных в договор условий об оплате, отсрочках, штрафных санкциях.

Если условия договора окажутся все-таки нарушенными партнером, то подтверждать свою добросовестность при его выборе налогоплательщику придется, предъявляя доказательства попыток взыскать причиненный ущерб.

Невыполнение этих требований при наличии существенного влияния результатов взаимодействия с таким партнером на объем подлежащих уплате налогов может привести к тому, что контрагент будет сочтен проблемным, а сделка, заключенная с ним, сомнительной. Соответственно, из расчета налоговых обязательств данные по таким сделкам налоговый орган исключит.

Налоговые риски по НДС в 2018 году

В оценке налоговых рисков по НДС в 2018 году следует ориентироваться на величину доли вычетов, устанавливаемую:

- директивно как не превышающую 89% за год в целом (п. 3 приложения № 2 к приказу ФНС России № ММ-3-06/333@);

- как среднюю по регионам ежеквартально на основании данных фактической отчетности, представляемой в налоговые органы.

Последний показатель учитывает особенности налогообложения в каждом из регионов. Эти особенности могут обусловливаться как возможностью применения определенных налоговых льгот, так и преобладанием того или иного вида деятельности, отражающегося на итоговой величине вычета.

Налогоплательщику, данные которого по доле вычетов, задействованных при определении суммы НДС, подлежащего уплате за налоговый период, отклоняются от цифры, средней для региона, придется либо давать налоговому органу убедительные объяснения причин такого отклонения, либо принимать меры к тому, чтобы избежать отклонений. Последнего, в частности, можно достичь, используя возможность применения отсроченного вычета (п. 1.1 ст. 172 НК РФ).

Риски предприятия по налогу на прибыль

Если налоговые риски, возникающие при заключении договора или при работе с НДС, касаются как юрлиц, так и ИП, то исключительно к налоговым рискам организации относятся налоговые риски по налогу на прибыль (при условии что организация работает на ОСНО).

В связи с налогом на прибыль риски возникают прежде всего в отношении обоснованности расходов, учитываемых в уменьшение базы по этому налогу. Роль здесь будут играть:

- наличие/отсутствие поставщиков, относимых к числу проблемных контрагентов, и сомнительных сделок;

- обоснованность цен, применяемых при сделках с поставщиками;

- соответствие затрат критериям возможности принятия их в состав расходов, в т. ч. в части ориентира на лимиты, установленные для этого;

- соотношение доходов и расходов, отражающееся в т. ч. на уровне рентабельности осуществляемой деятельности;

- обоснованность убытков предшествующих лет.

Управление налоговыми рисками

Процесс управления налоговыми рисками предполагает:

- организацию работы только с проверенными контрагентами;

- следование в вопросах определения налоговых баз и итоговых сумм налоговых платежей правилам, не выходящим за рамки действующего законодательства;

- соблюдение соответствия цифровым показателям, считающимся у налогового органа приемлемыми для налога/расхода определенного вида;

- систематическое проведение анализа результатов деятельности и ее налоговых последствий.

Налогоплательщику, сомневающемуся в возможности принятия результатов каких-либо операций к налоговому учету, рекомендуется исключать их из налоговых расчетов (п. 12 приложения № 2 к приказу ФНС России № ММ-3-06/333@). В случае если подобные операции оказались учтенными при составлении налоговой отчетности, эту отчетность следует уточнить, сопроводив ее пояснительной запиской. Такие действия позволят снизить риск проведения выездной налоговой проверки.

Итоги

Ведение коммерческой деятельности сопровождается налоговыми рисками, являющимися результатом несоблюдения налогового законодательства. Перечень признаков, свидетельствующих о наличии рисков, приведен в приказе ФНС России № ММ-3-06/333@. Основные из этих признаков касаются вопросов заключения договоров, начисления НДС и налога на прибыль. Рисками можно управлять, в т. ч. снижать их путем подачи в налоговый орган уточненной налоговой отчетности.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.FinExpertiza одной из первых на российском рынке начала работу по внедрению налогового мониторинга на крупнейших предприятиях страны. Мы наработали большой практический опыт и наладили конструктивное сотрудничество с ФНС, а нашими клиентами стали ведущие компании из различных отраслей.

Специалисты FinExpertiza помогают бизнесу комплексно подготовиться к онлайн-взаимодействию с налоговыми органами и готовы обеспечить полное юридическое и техническое сопровождение переходного процесса.

![]()

Что такое налоговый мониторинг?Налоговый мониторинг предусматривает открытие компаниями доступа к своим учетным системам для ФНС в режиме онлайн, взамен бизнес получает отсутствие проверок и оперативные разъяснения инспекции по налоговым вопросам.

Отличительные особенности налогового мониторинга

• Постоянное взаимодействие с налоговыми органами в электронном виде

• Раскрытие налоговым органам информации о налоговых рисках и системе внутреннего контроля

• Возможность запроса мотивированного мнения налоговых органов по конкретным вопросам налогообложенияНалоговый мониторинг в России в качестве пилотного проекта запущен с 2013 года, законодательно закреплен в Налоговом кодексе с 2016 года.

![]()

Что сделает FinExpertiza?• Экспресс-диагностика

• Подготовка пакета документации для перехода на НМ: Регламент информационного взаимодействия, информация о CDR (со всеми приложениями) - согласно требованиям ФНС

• Полная автоматизация налогового учета и отчетности: методология и реализация в 1С

• Реализация доступа налогового органа к витрине данных / онлайн доступа к учетной системе

• Система внутреннего контроля: разработка документации и автоматизация контрольных процедур

• Консультирование и сопровождение компании на всех этапах подготовки к НМ и после начала НМ![]()

Бесплатная экспресс-диагностикаFinExpertiza проводит предварительную экспресс-диагностику текущего состояния налогового учета и системы внутреннего контроля на предприятиях в целях оценки возможности перехода на налоговый мониторинг.

• Длительность - один рабочий день

• Методы - анализ документации, анализ учетной системы, интервьюирование

• БесплатноПо результатам экспресс-диагностики формируется план проекта с конкретными сроками и бюджетом, в котором будет прописан перечень необходимых мероприятий, включая IT-разработку.

![]()

Наши клиенты по проектам налогового мониторингаНалоговый мониторинг позволяет компании перейти на удаленный режим работы с ФНС, избежать неожиданных претензий со стороны инспекции и превентивно управлять налоговыми рисками. Бизнес может забыть о классических проверках и не опасаться доначислений и штрафов, а также оптимизировать издержки.

• Отсутствие налоговых проверок, как камеральных, так и выездных (контроль в текущем режиме) (Есть исключения!)

• Отсутствие пени и штрафов

• Минимизация налоговых рисков, существенное повышение уровня определённости во взаимоотношениях с налоговыми органами и при налоговом планировании

• Получение мотивированного мнения налоговых органов о порядке налогообложения любых операций, в т.ч. планируемых

• "Быстрое закрытие" налоговых периодов - до 1 октября следующего года (не нужно ждать завершения выездной налоговой проверки)Условия для проведения налогового мониторинга

• Сумма начисленных компании налогов (НДС, НДПИ, акцизов, налога на прибыль организаций) за предыдущий год - не менее 300 млн руб.

• Сумма доходов организации по бухгалтерской отчетности за предыдущий год - не менее 3 млрд руб.

• Совокупная стоимость активов организации на 31 декабря предыдущего года - не менее 3 млрд руб.На сегодняшний день в Правительстве находится на согласовании законопроект, согласно которому начиная с 2022 года будет возможен переход на налоговый мониторинг компаний, суммарные налоговые отчисления которых составляют не менее 100 млн руб., сумма доходов организации по бухгалтерской отчетности за предыдущий год - не менее 1 млрд руб., совокупная стоимость активов на 31 декабря предыдущего года - не менее 1 млрд руб.

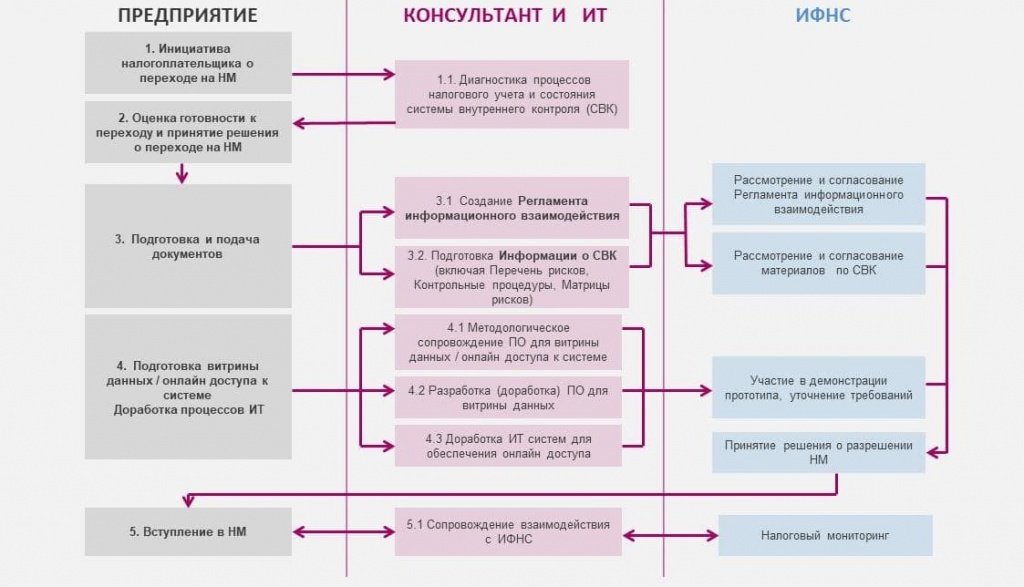

![Схема перехода на налоговый мониторинг]()

Цели подключения к налоговому мониторингу:

• Управление налоговыми рисками предприятия

• Защита от налоговых проверок и штрафов

• Сокращение трудозатрат компании, связанных с налоговым контролемСредства реализации:

• Предоставление доступа к витрине учетных данных или прямого доступа к информационным системам компании в режиме реального времени

• Получение мотивированного мнения инспекции по налоговым вопросам и планируемым сделкамОжидаемый результат:

• Отсутствие налоговых претензий, проверок и санкций

• Сокращение трудозатрат на сопровождение мероприятий налогового контроля

• Повышение стабильности условий ведения бизнесаМодель взаимодействия с ФНС в рамках налогового мониторинга:

• Раскрывается информация о финансовых показателях и существующих рисках

• Информационные системы должны обеспечивать функционирование системы внутреннего контроля (СВК)

• Предоставляется доступ к IT-системам

• Количество переданных первичных документов зависит от уровня организации СВКДокументы для предоставления в налоговые органы для проведения НМ:

• Заявление о проведении налогового мониторинга

• Регламент информационного взаимодействия

• Информация о владельцах компании, доля которых составляет более 25%

• Учетная политика для целей налогообложения

• Внутренние документы, регламентирующие СВК организации

• Недостаточный уровень организации системы налогового учета (отсутствие утвержденного альбома налоговых регистров, отсутствие утвержденных алгоритмов составления регистров и заполнения форм налоговой отчетности)

• Недостаточный уровень автоматизации системы налогового учета и формирования налоговой отчетности (отсутствие автоматизированных регистров по отдельным объектам учета, ручное заполнение ряда показателей деклараций, отсутствие расшифровок регистров и деклараций до первичного документа)

• Недостаточный уровень развития системы внутреннего контроля (СВК) и системы управления рисками (СУР)

• Отсутствие системы увязок между налоговыми регистрами и формами отчетности (увязки вида: регистр - регистр; регистр - данные учета; регистр - налоговая декларация; декларация - декларация; декларация - данные учета; декларация - бухгалтерская отчетность)

• Отсутствие автоматизированной системы контрольных процедур по налогам - системы внутреннего налогового контроля (СВНК) (реализуется в форме контрольных отчетов на основании документов внутреннего контроля: перечень рисков, свод контрольных процедур, матрица рисков и контрольных процедур)

• Решения по организации и автоматизации системы налогового учета и формирования налоговой отчетности, по описанию и реализации системы внутреннего контроля (включая механизмы СВНК) - должны быть в обязательном порядке раскрыты в регламенте информационного взаимодействия, информации о СВК либо в виде приложений к этим документам.Международная аудиторско-консалтинговая сеть FinExpertiza - единственный российский бренд на рынке аудита и консалтинга, получивший международное признание. FinExpertiza является членом Forum of Firms и входит в число лучших аудиторско-консалтинговых сетей мира по версии The International Accounting Bulletin (IAB), World Tax & World Transfer Pricing.

Офисы в 16 странах мира. Более 1000 квалифицированных специалистов.

FinExpertiza доверяют ведущие компании России: в числе клиентов - две трети компаний, входящих в ТОП-50 рейтинга "RAEX-600".

FinExpertiza на основе собственных методологических наработок предлагает решения по переходу на налоговый мониторинг. Наши специалисты сопровождают клиента на всех этапах подключения к налоговому мониторингу. Мы сформируем методологию, настроим IT-системы под ваше предприятие и поможем организовать взаимодействие с ФНС.

FinExpertiza гарантирует разумное и прозрачное ценообразование - услуги, ориентированные на практический результат, адекватные цены и отсутствие скрытых затрат.

Читайте также: